Tamanho e Participação do Mercado de Health Check up

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

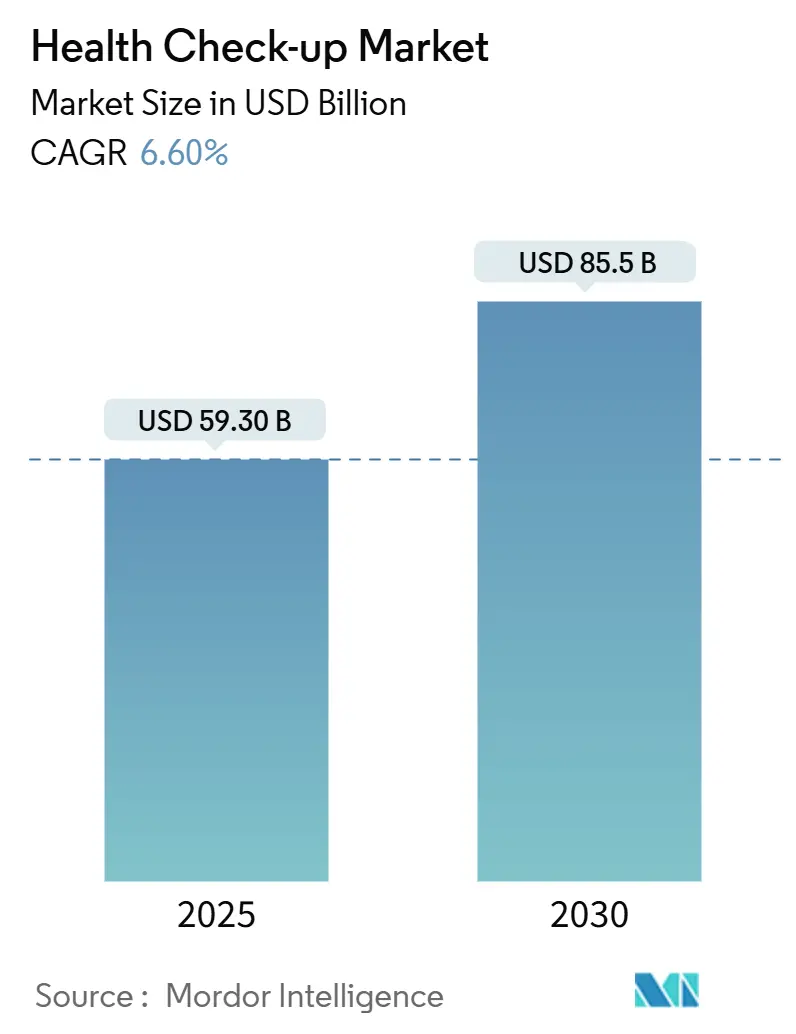

| Tamanho do Mercado (2025) | 59.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 85.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Health Check up por Mordor Intelligence

O tamanho do mercado de health check-up é de USD 59,3 bilhões em 2025 e está projetado para crescer a um CAGR de 6,60%, atingindo USD 85,5 bilhões até 2030. A expansão robusta é sustentada pela crescente prevalência de doenças crônicas, pela ampliação dos orçamentos de bem-estar corporativo e pela rápida integração de diagnósticos baseados em inteligência artificial. A transição para cuidados preventivos, reforçada pela conscientização do consumidor no pós-pandemia, continua a estimular a demanda mesmo com a persistência de lacunas no reembolso. Enquanto isso, os disruptores habilitados por tecnologia intensificam a concorrência, reduzindo os custos de triagem e ampliando o acesso à medida que os sistemas de saúde em todo o mundo buscam a detecção precoce para conter os gastos com tratamentos de longo prazo.

Principais Conclusões do Relatório

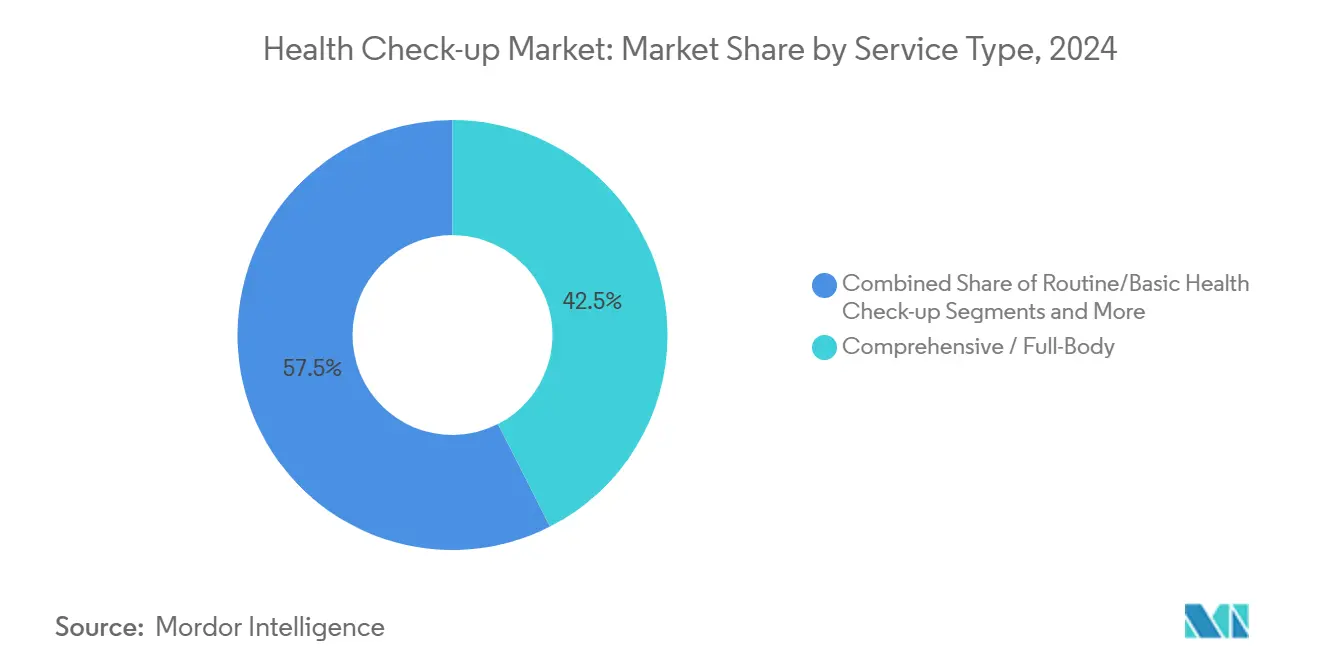

- Por tipo de serviço, as triagens abrangentes de corpo inteiro representaram 42,5% da participação do mercado de health check-up em 2024, enquanto as varreduras de corpo inteiro baseadas em inteligência artificial estão previstas para registrar o maior CAGR de 4,2% até 2030.

- Por tipo de provedor, os centros hospitalares detinham 37,4% da participação do mercado de health check-up em 2024; as startups de testes em domicílio estão se expandindo mais rapidamente, a um CAGR de 5,1% até 2030.

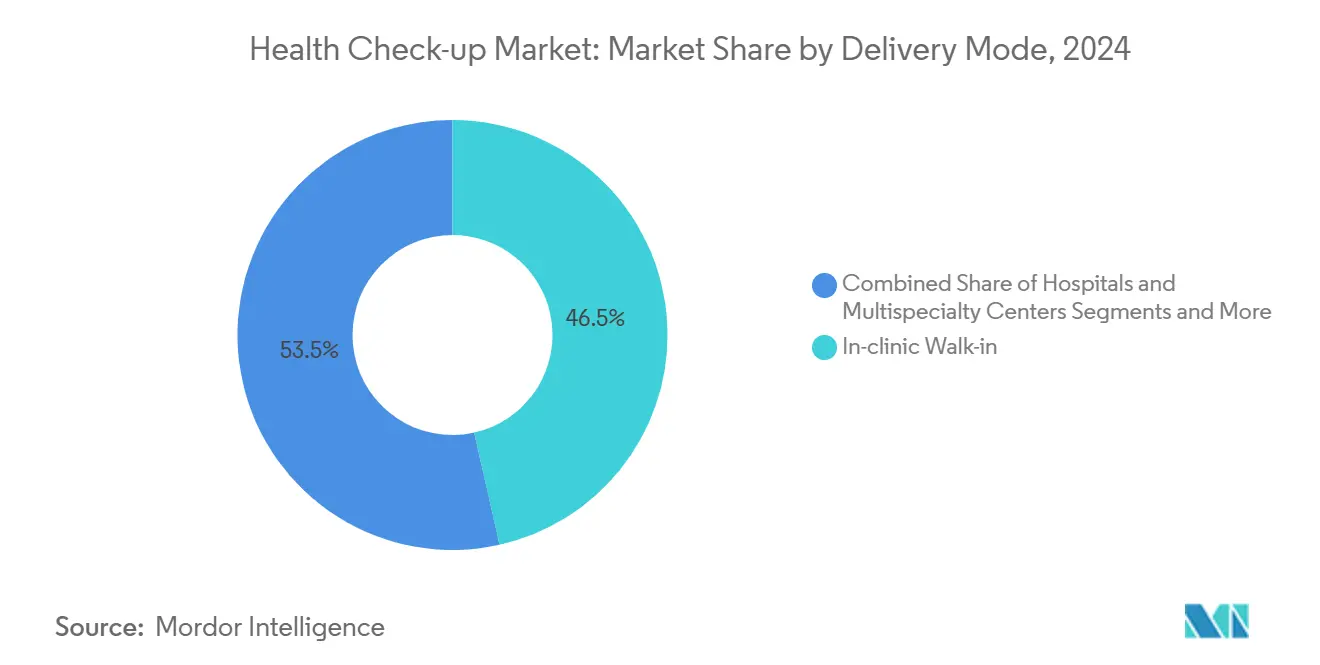

- Por modo de entrega, os serviços de atendimento presencial em clínica capturaram 46,5% do tamanho do mercado de health check-up em 2024, enquanto a entrega por telessaúde avança a um CAGR de 6,6% ao longo do período de previsão.

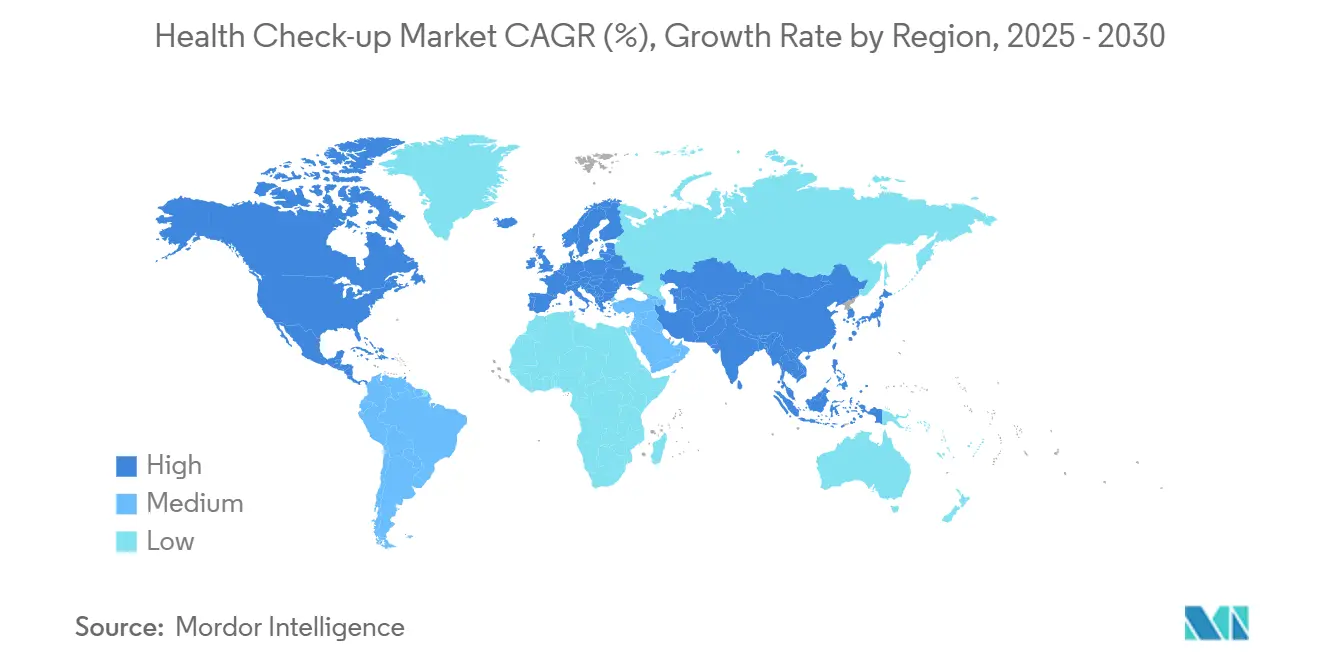

- Geograficamente, a América do Norte liderou com 35,7% da participação do mercado de health check-up em 2024; a Ásia-Pacífico está projetada para crescer mais rapidamente, registrando um CAGR de 8,6% até 2030.

Tendências e Perspectivas do Mercado Global de Health Check up

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de doenças crônicas e transição para detecção precoce | +1.80% | Global (maior na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Crescente conscientização do consumidor e adoção de cuidados preventivos | +1.20% | Global, mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Orçamentos de bem-estar corporativo impulsionando health check-ups em massa | +1.10% | América do Norte e Europa, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Assinaturas de varredura de corpo inteiro com inteligência artificial recebem financiamento | +0.90% | América do Norte e Europa; metrópoles selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fluxos de turismo médico para a Turquia e a Coreia | +0.40% | Núcleo da Ásia-Pacífico; transbordamento para o Oriente Médio e África e Europa | Médio prazo (2-4 anos) |

| Programas de prêmios dinâmicos de seguradoras | +0.30% | América do Norte; projetos-piloto na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Doenças Crônicas e Transição para Detecção Precoce

Espera-se que a hipertensão entre adultos nos Estados Unidos suba de 51,2% em 2025 para 61,0% até 2050, enquanto a prevalência do diabetes aumenta de 16,3% para 26,8%.[1]American Heart Association, "Previsão do Ônus das Doenças Cardiovasculares e Acidente Vascular Cerebral nos Estados Unidos até 2050," ahajournals.org Os custos cardiovasculares associados poderiam triplicar para USD 1,344 trilhão, transformando a triagem preventiva de um benefício opcional em uma necessidade fiscal. Os sistemas de saúde incorporam triagens regulares em seus protocolos, reconhecendo que a intervenção precoce mitiga tratamentos caros em estágio avançado.

Crescente Conscientização do Consumidor e Adoção de Cuidados Preventivos

Setenta e três por cento dos pacientes relatam maior abertura à telessaúde e ao gerenciamento proativo da saúde, um comportamento pós-pandemia reforçado pelas redes sociais e aplicativos de saúde móvel.[2]Institutos Nacionais de Saúde, "Telessaúde durante a pandemia: Percepções dos pacientes e implicações políticas," ncbi.nlm.nih.govOs millennials e a Geração Z redirecionam cada vez mais os gastos discricionários para avaliações de corpo inteiro, impulsionando a demanda premium nas economias emergentes da Ásia-Pacífico, onde as rendas disponíveis se aceleram.

Orçamentos de Bem-Estar Corporativo Impulsionando Health Check ups em Massa

Os empregadores dos Estados Unidos gastarão USD 1,3 trilhão em benefícios de saúde em 2025, com cada dólar gasto em triagens economizando USD 3,27 em custos médicos futuros. As avaliações anuais obrigatórias se expandem além dos níveis executivos, garantindo contratos de grande volume para os provedores e estabilizando os fluxos de receita independentemente dos gastos individuais do próprio bolso.

Assinaturas de Varredura de Corpo Inteiro com Inteligência Artificial Recebem Financiamento

As plataformas de ressonância magnética aprimoradas por inteligência artificial agora realizam varreduras de corpo inteiro em 22 minutos por USD 499 — uma redução de preço de um terço —, demonstrando a democratização acelerada dos diagnósticos premium. O financiamento de capital de risco é direcionado para startups que integram inteligência artificial com imagens e testes moleculares de ponto de atendimento, aumentando a escalabilidade e a precisão dos programas de triagem.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos do Próprio Bolso para Populações Sem Seguro | -1.40% | Global, agudo em mercados em desenvolvimento e nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Cobertura de Seguro Limitada para Pacotes de Imagem Avançada | -0.80% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados em Plataformas de Biomarcadores Multiparamétricos | -0.60% | Global, mais rigoroso na Europa e na América do Norte | Médio prazo (2-4 anos) |

| "Fadiga de Health Check up" Pós-Pandemia Reduzindo Consultas de Rotina | -0.50% | Global, mais pronunciado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos do Próprio Bolso para Populações Sem Seguro

Varreduras abrangentes com preço de USD 3.000 permanecem proibitivas para pacientes sem seguro, reforçando as disparidades mesmo nas economias de alta renda. A inflação e os salários estagnados restringem ainda mais os orçamentos discricionários de saúde, desestimulando indivíduos assintomáticos da triagem proativa.

Cobertura de Seguro Limitada para Pacotes de Imagem Avançada

Os pagadores classificam muitos protocolos de ressonância magnética de corpo inteiro como investigacionais, citando preocupações com falsos positivos e custos subsequentes. Os obstáculos de autorização prévia atrasam a adoção, obrigando os provedores a se voltarem para modelos de pagamento direto e precificação por assinatura para sustentar o impulso de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Triagens Abrangentes Ancoram a Demanda Premium

Os pacotes abrangentes capturaram 42,5% do mercado de health check-up em 2024, sublinhando o apetite do consumidor por diagnósticos holísticos apesar da precificação premium. Painéis avançados de biomarcadores e ensaios genômicos diferenciam os provedores de alto padrão, enquanto a imagem habilitada por inteligência artificial reduz os tempos de consulta, aumentando o rendimento e as margens. O segmento de varredura de corpo inteiro baseado em inteligência artificial está projetado para liderar o crescimento a um CAGR de 4,2%, refletindo a inovação de redução de custos e a superior precisão preditiva.[3]Associação Americana de Hospitais, "Detecção Precoce de Doenças: 3 Tendências Tecnológicas a Observar," aha.org Os exames de linha de base de rotina continuam atendendo a grupos sensíveis ao preço, mas as estratégias de agrupamento que combinam exames laboratoriais, imagens e consultas ampliam a receita por visita. Os programas executivos e de estilo celebridade, embora de nicho, proporcionam lucros desproporcionais devido a protocolos personalizados e serviços de concierge. Os pacotes pediátricos ganham força à medida que os pais adotam a pediatria preventiva, e a integração da triagem genética eleva a estratificação de risco no início da vida.

Os provedores abrangentes expandem parcerias com plataformas de bem-estar para integrar dados longitudinais, fomentando visitas repetidas. A venda cruzada de assinaturas de gerenciamento de doenças crônicas fortalece o valor ao longo da vida e incorpora os provedores mais profundamente nas jornadas dos pacientes. À medida que a inteligência artificial reduz os tempos de leitura, as restrições de capacidade diminuem, permitindo uma penetração geográfica mais ampla de serviços avançados sem despesas de capital proporcionais.

Por Tipo de Provedor: Redes Hospitalares Exploram a Continuidade do Cuidado

Os centros hospitalares controlavam 37,4% da participação do mercado de health check-up em 2024, utilizando vias de cuidado integradas para converter leads de triagem em admissões para tratamento quando condições são identificadas. A escala permite custos de fornecimento negociados e adoção rápida de tecnologia, preservando a posição competitiva.

As redes de diagnóstico independentes competem em velocidade e preço, enquanto as startups de testes em domicílio, crescendo a um CAGR de 5,1%, aproveitam as tendências de conveniência por meio de amostras coletadas por mensageiro e portais digitais. As clínicas corporativas no local de trabalho crescem à medida que os empregadores internalizam a triagem para ganhos de produtividade, com microdirecionamento dos perfis de risco da força de trabalho. A consolidação se acelera: redes maiores adquirem laboratórios regionais para ampliar o alcance e garantir contratos com pagadores. O investimento em suporte de decisão por inteligência artificial e analisadores automatizados torna-se requisito básico; os retardatários correm o risco de obsolescência à medida que os consumidores gravitam em direção a experiências ricas em dados e personalizadas.

Por Modo de Entrega: Plataformas Digitais Reconfiguram o Acesso

Os formatos de atendimento presencial em clínica permanecem dominantes com 46,5% do tamanho do mercado de health check-up em 2024, graças aos fluxos de trabalho clínicos integrados e aos serviços auxiliares imediatos. As triagens por telessaúde, no entanto, registram o maior CAGR de 6,6% à medida que as flexibilidades regulatórias convergem com a fluência digital do consumidor. A triagem por vídeo, os verificadores de sintomas assíncronos e a disseminação de resultados por aplicativo reduzem as barreiras geográficas e impulsionam a adesão aos protocolos de acompanhamento.

Os modelos híbridos combinam kits de amostras em domicílio com consultas virtuais, mitigando a pressão de capacidade nos locais físicos enquanto ampliam as áreas de captação. As vans de diagnóstico móvel penetram em ambientes rurais, levando ultrassom, raio-X e laboratórios rápidos a populações carentes. As leis de paridade de pagamento promulgadas em vários estados dos Estados Unidos estabilizam o reembolso, consolidando a posição da telessaúde nas estratégias de triagem convencionais.

Análise Geográfica

A América do Norte gerou 35,7% das receitas globais em 2024, impulsionada pelo bem-estar financiado por empregadores, pela alta conscientização sobre triagem e pela infraestrutura de diagnóstico madura. Os programas de seguros com prêmios dinâmicos e os mandatos corporativos preservam a demanda, mas o crescimento desacelera à medida que a saturação se aproxima e a inflação de custos pressiona os gastos discricionários.

O tamanho do mercado de health check-up na Ásia-Pacífico está preparado para o CAGR mais rápido de 8,6% até 2030, sustentado pela expansão das coortes de renda média e pela rápida urbanização. A China e a Índia ampliam agressivamente as redes hospitalares e de laboratórios; o plano da Apollo de adicionar 70 laboratórios de diagnóstico exemplifica o impulso em direção à cobertura nacional. O turismo médico canaliza pacientes para Singapura, Coreia do Sul e Tailândia, aproveitando cuidados de padrão global a preços favoráveis.

A Europa mantém uma adoção estável à medida que a cobertura universal incorpora os cuidados preventivos; o recém-publicado Regulamento do Espaço Europeu de Dados de Saúde promete intercâmbio de dados sem atritos, acelerando a adoção de inteligência artificial nos estados membros. O Oriente Médio e África e a América do Sul oferecem potencial de longo prazo, mas enfrentam déficits de infraestrutura e obstáculos de acessibilidade, apesar de iniciativas isoladas de triagem público-privada.

Cenário Competitivo

A concorrência se intensifica entre redes estabelecidas, sistemas hospitalares e novos entrantes orientados à tecnologia. A aquisição da Ezra pela Function Health reflete uma estratégia de combinar competências de inteligência artificial e ressonância magnética, catalisando a compressão de preços que pressiona os provedores premium. A compra da Thyrocare pela PharmEasy ilustra a consolidação à medida que as plataformas buscam capacidade de processamento de ensaios e logística nacional. Prenuvo e Neko Health se posicionam como especialistas em pagamento direto, contornando as fricções de cobertura por meio de pacotes de assinatura e vias de concierge.

Os maiores sistemas hospitalares investem em algoritmos de inteligência artificial proprietários e portais de pacientes para manter a relevância, enquanto as parcerias com provedores de nuvem aceleram a implantação analítica. Os laboratórios diversificam-se em kits de testes em domicílio, protegendo-se contra a volatilidade do fluxo de visitantes.

As barreiras de entrada no mercado são moderadas: os gastos de capital para modalidades de imagem permanecem elevados, mas as plataformas digitais de ativos leves reduzem os obstáculos para os desafiantes focados em software. A diferenciação de propriedade intelectual centra-se em modelos de aprendizado de máquina treinados em conjuntos de dados multi-ômicos, criando efeitos de rede de dados que recompensam os pioneiros. O escrutínio regulatório aumenta em torno da transparência dos algoritmos, levando a joint ventures com instituições acadêmicas para validar a eficácia clínica e construir confiança.

Líderes do Setor de Health Check up

Quest Diagnostics

Labcorp

Apollo Hospitals Enterprise Ltd.

Sonic Healthcare

SRL Diagnostics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Function Health adquiriu a Ezra, introduzindo uma ressonância magnética de corpo inteiro de 22 minutos por USD 499, aproveitando tecnologia de inteligência artificial aprovada pela FDA.

- Fevereiro de 2025: A Prenuvo captou USD 120 milhões e estreou avaliações expandidas, incluindo exames neurológicos e exames de sangue detalhados.

- Outubro de 2024: A Labcorp lançou o teste de sífilis de venda livre First to Know, preenchendo uma lacuna de triagem de infecções sexualmente transmissíveis em rápido crescimento.

Escopo do Relatório Global do Mercado de Health Check up

| Health Check up de Rotina / Básico |

| Triagem Abrangente / Corpo Inteiro |

| Painéis de Triagem Específicos por Doença |

| Programas Executivos e de Estilo Celebridade |

| Pacotes Pediátricos e para Adolescentes |

| Hospitais e Centros Multiespecialidade |

| Redes de Diagnóstico e Laboratórios |

| Clínicas Preventivas Independentes |

| Startups de Testes em Domicílio |

| Clínicas Corporativas no Local de Trabalho |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Health Check up de Rotina / Básico | |

| Triagem Abrangente / Corpo Inteiro | ||

| Painéis de Triagem Específicos por Doença | ||

| Programas Executivos e de Estilo Celebridade | ||

| Pacotes Pediátricos e para Adolescentes | ||

| Por Tipo de Provedor | Hospitais e Centros Multiespecialidade | |

| Redes de Diagnóstico e Laboratórios | ||

| Clínicas Preventivas Independentes | ||

| Startups de Testes em Domicílio | ||

| Clínicas Corporativas no Local de Trabalho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de health check-up em 2025?

O tamanho do mercado de health check-up é de USD 59,3 bilhões em 2025.

Qual é a taxa de crescimento projetada até 2030?

O setor está previsto para crescer a um CAGR de 6,60%, atingindo USD 85,5 bilhões até 2030.

Qual região lidera atualmente as receitas globais?

A América do Norte comanda 35,7% da receita mundial, impulsionada pelo bem-estar corporativo e pela infraestrutura estabelecida.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está no caminho para um CAGR de 8,6% até 2030, impulsionada pelo crescimento das populações de renda média e pelo turismo médico.

Qual tipo de serviço detém a maior participação?

As triagens abrangentes de corpo inteiro lideram com 42,5% da receita de 2024, refletindo a preferência do consumidor por diagnósticos holísticos.

Como as tecnologias de inteligência artificial estão influenciando o setor?

A inteligência artificial reduz os tempos de varredura, diminui o custo por exame e melhora a precisão diagnóstica, acelerando a adoção e ampliando o acesso.

Página atualizada pela última vez em: