Tamanho e Participação do Mercado de Gestão de Peso

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

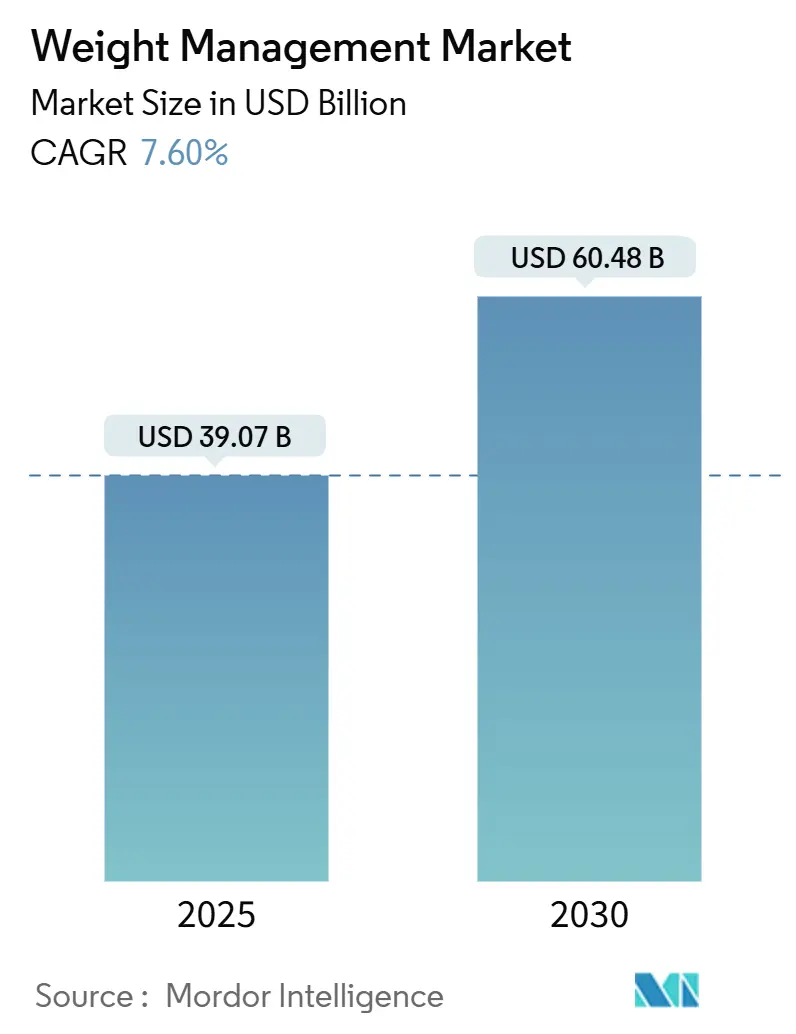

| Tamanho do Mercado (2025) | 39.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 60.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

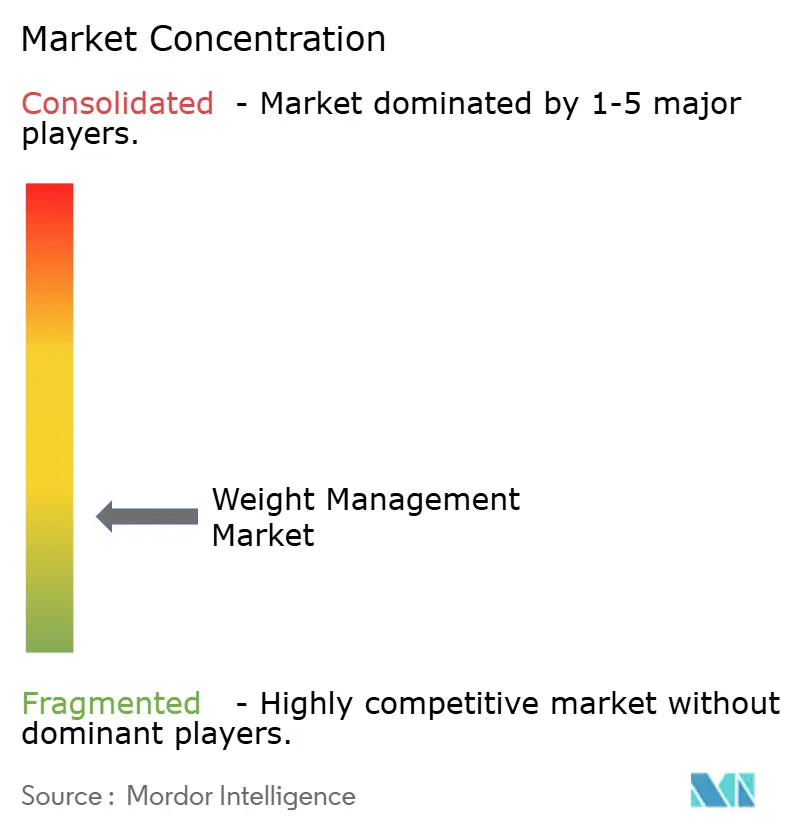

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Peso por Mordor Intelligence

O tamanho do Mercado de Gestão de Peso é estimado em USD 39,07 bilhões em 2025, e espera-se que atinja USD 60,48 bilhões até 2030, a um CAGR de 7,60% durante o período de previsão (2025-2030).

A demanda robusta surge de uma combinação de taxas crescentes de obesidade, maior conscientização em saúde pública e a crescente disponibilidade de ferramentas de engajamento digital. Os clusters de inovação em torno de substitutos de refeições, terapias com GLP-1 direcionadas por médicos e plataformas integradas de coaching continuam a estimular a concorrência e o lançamento de novos produtos. Os participantes também dependem de modelos baseados em assinatura e personalização orientada por dados para melhorar a retenção, enquanto farmácias de varejo e canais de comércio eletrônico ampliam o acesso dos consumidores. As parcerias com empregadores e pagadores continuam sendo uma alavanca fundamental para a expansão de volume e cobertura de reembolso, especialmente nos Estados Unidos. A premiumização contínua de produtos, no entanto, está levando os consumidores em economias sensíveis a preços a buscar substitutos de menor custo ou programas comunitários.

Principais Conclusões do Relatório

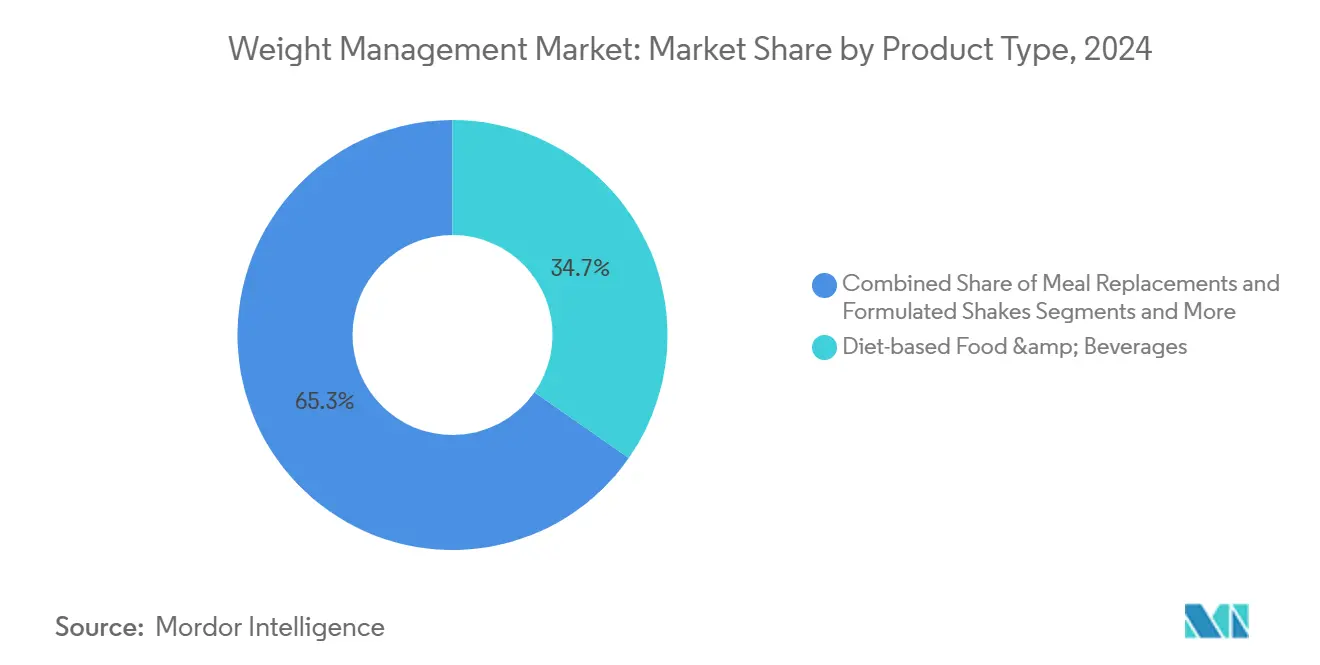

- Por tipo de produto, alimentos e bebidas baseados em dieta representaram 34,7% da participação do mercado de gestão de peso em 2024, enquanto as terapias prescritas com GLP-1 devem se expandir a um CAGR de 15,2% até 2032.

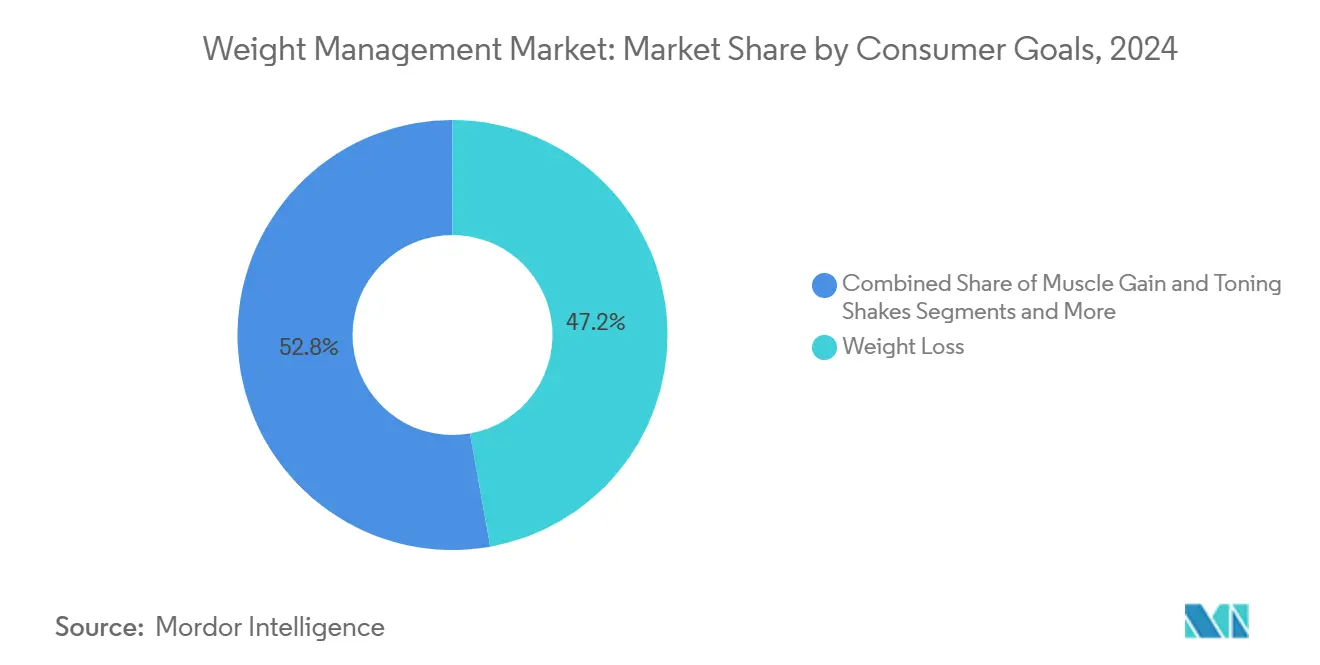

- Por objetivo do consumidor, a perda de peso dominou com 47,2% de participação do tamanho do mercado de gestão de peso em 2024, enquanto o gerenciamento médico da obesidade está preparado para um CAGR de 12,7% até 2032.

- Por geografia, a América do Norte liderou com uma participação de receita de 34,7% em 2024, e espera-se que a Ásia-Pacífico registre um CAGR de 10,4% até 2032.

Tendências e Perspectivas do Mercado Global de Gestão de Peso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de obesidade e distúrbios relacionados ao estilo de vida | +1.20% | Global | Longo prazo (≥ 4 anos) |

| Aumento da renda disponível e conscientização sobre saúde em economias emergentes | +1.00% | Ásia-Pacífico, América do Sul | Médio prazo (2-4 anos) |

| Rápida adoção de medicamentos para perda de peso baseados em GLP-1 | +0.80% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Benefícios de bem-estar corporativo financiados pelo empregador | +0.60% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Plataformas de nutrição personalizada e coaching orientadas por IA | +0.50% | Global | Longo prazo (≥ 4 anos) |

| Integração da telessaúde com programas de gestão de peso | +0.40% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Obesidade e Distúrbios Relacionados ao Estilo de Vida

As taxas crescentes de obesidade tanto em países desenvolvidos quanto em desenvolvimento continuam a sustentar a expansão constante do mercado de gestão de peso. A Organização Mundial da Saúde relata que mais de 1 bilhão de adultos vivem atualmente com obesidade.[1]Organização Mundial da Saúde, "Ficha Informativa: Obesidade e Sobrepeso," who.int Índices de massa corporal elevados levaram os formuladores de políticas a declarar a obesidade uma emergência de saúde pública, estimulando o reembolso de intervenções supervisionadas por médicos e fortalecendo os fundamentos da demanda no mercado de gestão de peso. Fabricantes multinacionais de alimentos estão reformulando produtos com calorias reduzidas e rótulos mais limpos, ampliando o apelo dos substitutos de refeições com porções controladas. Essas dinâmicas coletivamente impulsionam novos usuários em direção a planos de assinatura, wearables conectados e coaching clínico. Consequentemente, portfólios de produtos que combinam nutrição, exercício e suporte comportamental estão capturando fluxos de receita recorrentes, ao mesmo tempo em que posicionam os fornecedores para um crescimento sustentado.

Aumento da Renda Disponível e Conscientização sobre Saúde em Economias Emergentes

O aumento dos rendimentos medianos das famílias na Ásia-Pacífico e em partes da América do Sul está permitindo orçamentos discricionários maiores para suplementos alimentares, dispositivos de fitness inteligentes e alimentos premium para controle de peso, reforçando a expansão do mercado de gestão de peso. Campanhas de bem-estar patrocinadas pelo governo, como o Movimento Fit India da Índia e a iniciativa China Saudável 2030 da China, expandiram a base de consumidores endereçável por meio de triagens em massa e parcerias público-privadas.[2]Ministério da Saúde e Bem-Estar Familiar, "Painel do Movimento Fit India," gov.in Farmácias de varejo e lojas de conveniência dedicam cada vez mais espaço nas prateleiras a lanches com porções controladas e shakes proteicos, melhorando o acesso de última milha fora dos centros metropolitanos. Ao mesmo tempo, plataformas de comércio eletrônico transfronteiriço permitem que compradores regionais adquiram marcas internacionais a preços competitivos. Esses fatores trabalham em conjunto para reforçar percepções positivas de programas baseados em evidências e acelerar o crescimento da receita para operadores globais e locais.

Rápida Adoção de Medicamentos para Perda de Peso Baseados em GLP-1

Os agonistas do receptor GLP-1 prescritos por médicos, como a semaglutida, estão remodelando os contornos competitivos do mercado de gestão de peso. Ensaios clínicos demonstraram reduções médias de peso corporal de 15%–20%, superando as farmacoterapias tradicionais.[3]Administração de Alimentos e Medicamentos, "Cartas de Advertência sobre Suplementos Alimentares," fda.gov Aprovações aceleradas nos Estados Unidos, na União Europeia e no Japão abriram canais de reembolso, impulsionando vendas trimestrais de dois dígitos para os principais fabricantes. Os provedores de programas estão agrupando esses terapêuticos com coaching digital como prioridade para capturar margem incremental e aumentar a retenção. As farmácias de redes de varejo estão integrando treinamento de injeção conduzido por enfermeiros, reduzindo ainda mais as barreiras de adoção. Embora as restrições de fornecimento persistam, a expansão da capacidade de produção e os acordos de licenciamento local devem escalar os volumes nos próximos dois anos, sustentando o momentum contínuo no mercado de gestão de peso.

Benefícios Corporativos de Bem-Estar e Perda de Peso Financiados pelo Empregador

Os empregadores em regiões de alta renda veem a obesidade como um fator de custo para o absenteísmo e os gastos com doenças crônicas, o que leva a uma adoção mais ampla de programas subsidiados de controle de peso. Dados dos Estados Unidos indicam que organizações que oferecem benefícios estruturados experimentam custos anuais de saúde 18% menores por funcionário. Os fornecedores aproveitam a precificação baseada em resultados e o monitoramento biométrico para atender aos limites de retorno sobre o investimento, enquanto as seguradoras de saúde oferecem descontos de prêmio às empresas participantes. À medida que os modelos de trabalho híbrido se consolidam, os empregadores alocam capital adicional para coaching baseado em aplicativos, subsídios para planejamento de refeições e equipamentos de exercício conectados. Em conjunto, essas medidas criam uma fonte previsível de receita entre empresas e reforçam a credibilidade da marca entre os consumidores individuais no mercado de gestão de peso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos adversos e preocupações de segurança de suplementos/medicamentos | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Altos custos de programas e produtos em grupos de baixa renda | -0.60% | Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Escrutínio regulatório sobre terapêuticos digitais e alegações de saúde | -0.50% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Reação negativa nas redes sociais corroendo a confiança em dietas da moda | -0.40% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Adversos e Preocupações de Segurança de Suplementos / Medicamentos

Relatos de hepatotoxicidade associada a misturas herbais não regulamentadas e efeitos colaterais gastrointestinais de medicamentos GLP-1 geraram cautela entre consumidores e prescritores no mercado de gestão de peso. Várias agências nacionais, incluindo a Administração de Alimentos e Medicamentos dos Estados Unidos, emitiram cartas de advertência e recalls de produtos em 2024. A cobertura midiática que enfatiza eventos adversos isolados pode corroer o valor da marca, especialmente para marcas menores de venda direta ao consumidor que carecem de validação clínica extensiva. A vigilância reforçada levou os varejistas a apertar os requisitos de controle de qualidade, aumentando os custos de conformidade e desacelerando os cronogramas de lançamento. À medida que o consenso científico evolui, os fabricantes devem investir em rotulagem transparente e vigilância pós-comercialização para mitigar o risco reputacional.

Altos Custos de Programas e Produtos Limitam a Adoção em Grupos de Baixa Renda

As taxas de assinatura de aplicativos de coaching premium, monitores contínuos de glicose e injetáveis prescritos podem ultrapassar USD 250 por mês, colocando-os fora do alcance de muitas famílias de renda média. Os subsídios governamentais permanecem escassos fora das nações de alta renda, levando as ONGs a promover iniciativas de exercício comunitário como alternativas econômicas. O resultado é um mercado de dois níveis em que as ofertas de alto padrão prosperam nos centros urbanos, enquanto produtos commoditizados de menor margem atendem aos consumidores rurais. Os fornecedores que não conseguem desenvolver modelos de precificação em camadas ou microsseguros podem perder populações inexploradas, moderando o crescimento agregado no mercado de gestão de peso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alimentos baseados em dieta lideram, terapias com GLP-1 ganham tração

Alimentos e bebidas baseados em dieta geraram 34,7% do tamanho do mercado de gestão de peso em 2024, em razão da forte demanda por lanches com porções controladas, kits de refeições com baixo teor de carboidratos e bebidas enriquecidas com proteínas. O segmento se beneficia de uma distribuição madura por meio de supermercados, grandes varejistas e portais de compras online de alimentos que permitem compras repetidas sem complicações. A reformulação contínua para reduzir açúcares adicionados e incorporar fibras funcionais melhora as credenciais de saúde e o apelo nas prateleiras. Os portfólios de marcas frequentemente agrupam aplicativos de fidelidade que rastreiam a ingestão de nutrientes e sugerem suplementos complementares, impulsionando assim valores de cesta mais altos. As terapias prescritas com GLP-1, embora representem uma base de receita menor, devem registrar um CAGR de 15,2%, refletindo a rápida adoção por prescritores e a melhoria do reembolso. Os fabricantes se concentram em formulações de longa duração e dispositivos de autoinjeção para melhorar a adesão e reduzir as visitas clínicas. As alianças estratégicas entre empresas farmacêuticas e plataformas de coaching digital criam vias de cuidado integradas, capturando sinergias entre canais no mercado de gestão de peso.

Os substitutos de refeições premium, historicamente centrados em pós e shakes prontos para beber, agora apresentam proteínas de origem vegetal e ingredientes com rótulo limpo para corresponder às preferências evolutivas dos consumidores. A mudança se alinha com narrativas mais amplas de sustentabilidade, atraindo millennials conscientes do meio ambiente. Equipamentos de fitness e wearables continuam sendo fundamentais para apoiar a adesão ao exercício, mas enfrentam pressão de preços de importações asiáticas de baixo custo e demanda em maturação nos mercados de adotantes iniciais. Os serviços de gestão de peso, incluindo workshops em grupo e programas baseados em aplicativos, integraram módulos de terapia comportamental para se diferenciar em meio à commoditização. Os fornecedores que incorporam rastreamento de progresso habilitado por IA e suporte comunitário tendem a reter assinantes por mais tempo, traduzindo-se em fluxos de caixa previsíveis. No geral, portfólios diversificados que combinam consumíveis, dispositivos conectados e coaching continuam a reforçar o valor do tempo de vida do cliente em todo o mercado de gestão de peso.

Por Objetivo do Consumidor: Perda de peso domina, gerenciamento médico acelera

Os objetivos de perda de peso comandaram 47,2% da participação do mercado de gestão de peso em 2024, impulsionados por motivações estéticas duradouras, ampla aceitação cultural e iniciativas patrocinadas pelo empregador. Os programas comerciais implantam planos de assinatura em camadas que adaptam metas calóricas e níveis de atividade a perfis individuais, resultando em fortes métricas de engajamento. As soluções de manutenção de peso atendem aos egressos de programas iniciais, introduzindo planos de refeições flexíveis que previnem recaídas, prolongando assim a jornada do cliente. Os objetivos de ganho muscular e tonificação atraem entusiastas do fitness e demografias mais jovens; as marcas aproveitam o marketing de influenciadores e parcerias com academias para estimular compras experimentais. O suporte pré/pós-cirurgia bariátrica permanece um nicho, mas se beneficia de vias hospitalares multidisciplinares que agrupam nutrição personalizada e pacotes de fisioterapia.

O gerenciamento médico da obesidade, projetado para crescer a um CAGR de 12,7%, ganha impulso à medida que os clínicos se voltam para intervenções baseadas em evidências para pacientes com limiares de índice de massa corporal acima de 30. Os terapêuticos digitais incorporam monitoramento remoto de sinais vitais e adesão à medicação, facilitando correções rápidas de curso e melhores resultados. Os pagadores reembolsam cada vez mais programas híbridos que combinam farmacoterapia com GLP-1, consultas com nutricionistas e módulos de terapia cognitivo-comportamental. À medida que as diretrizes clínicas evoluem para uma intervenção farmacológica mais precoce, mais participantes entram em programas médicos estruturados, gerando receita incremental para empresas farmacêuticas e provedores de saúde digital. Coletivamente, a interação de soluções de estilo de vida e clínicas amplia a base total endereçável para o mercado de gestão de peso.

Análise Geográfica

A América do Norte gerou 34,7% da receita total em 2024, devido à alta prevalência de obesidade, ampla cobertura de seguros e ampla aceitação do consumidor de aplicativos baseados em assinatura. Os varejistas dos Estados Unidos continuam a expandir os corredores de vida saudável, e as principais redes de farmácias oferecem aconselhamento nutricional no local que direciona o tráfego para plataformas digitais. A região também lidera em benefícios de bem-estar financiados pelo empregador, que canalizam uma parcela considerável dos orçamentos empresariais para programas estruturados. As agências governamentais mantêm uma supervisão regulatória rigorosa que aumenta a confiança do consumidor, embora também prolongue os cronogramas de desenvolvimento para novos suplementos.

A Europa permanece a segunda maior contribuinte, com os países da Europa Ocidental adotando estratégias holísticas de gestão de peso que combinam terapia comportamental e suporte digital. Os sistemas de saúde pública na Alemanha e no Reino Unido reembolsam determinados terapêuticos digitais mediante demonstração de evidências do mundo real, criando um caminho viável para fornecedores que operam no setor de gestão de peso. Regras rígidas de publicidade limitam alegações sensacionalistas, direcionando o marketing para benefícios clinicamente validados. As nações do sul da Europa ficam ligeiramente atrás devido a rendas discricionárias mais baixas, mas os setores de hospitalidade impulsionados pelo turismo adotam ofertas de cardápio mais saudáveis, promovendo indiretamente linhas de alimentos de baixa caloria no mercado de gestão de peso.

Prevê-se que a Ásia-Pacífico registre o CAGR mais rápido de 10,4% até 2032, sustentado pela urbanização, penetração de smartphones e aspirações crescentes da classe média. Os mercados online chineses apresentam de forma proeminente refeições prontas com calorias controladas, enquanto as seguradoras japonesas oferecem descontos de prêmio aos segurados que registram contagens diárias de passos. A Índia exibe alto potencial de crescimento à medida que os aplicativos de coaching baseados em smartphones localizam o conteúdo em idiomas regionais e introduzem opções de micropagamento. Os governos do Conselho de Cooperação do Golfo estão lançando campanhas nacionais contra a obesidade, impulsionando a demanda por serviços profissionais no Oriente Médio, embora o crescimento permaneça limitado por estruturas de reembolso restritas.

Cenário Competitivo

A matriz competitiva apresenta uma combinação de grandes empresas multinacionais de nutrição, empresas farmacêuticas especializadas e startups de saúde digital puras no setor de gestão de peso. A Nestlé Health Science aproveita suas franquias Optifast e Garden of Life para agrupar planos de refeições supervisionados medicamente com suplementos probióticos, reforçando sua participação nos canais clínicos. A Herbalife Nutrition mantém uma rede de distribuição multinível que sustenta um alto nível de engajamento, apesar do crescente escrutínio em torno das alegações de produtos. A WW International e a OPTAVIA da Medifast capitalizam em comunidades de coaching estruturadas que geram receitas de assinatura recorrentes no mercado de gestão de peso.

Os participantes farmacêuticos aceleram as mudanças no mercado. A Novo Nordisk e a Eli Lilly expandem a capacidade de produção de semaglutida e tirzepatida, respectivamente, forjando acordos de co-marketing com provedores baseados em plataformas para integrar o gerenciamento de medicamentos e o coaching comportamental. Inovadores digitais como Noom e MyFitnessPal refinam análises orientadas por IA para fornecer insights em tempo real e estímulos personalizados, melhorando os resultados e a retenção dos usuários. Os fabricantes de dispositivos, incluindo Fitbit e Polar Electro, estendem seus ecossistemas por meio de APIs abertas, permitindo sincronização perfeita com aplicativos de nutrição de terceiros.

A atividade estratégica de fusões e aquisições permanece vibrante. A Abbott Nutrition adquiriu recentemente uma participação minoritária em uma startup de telenutrição para incorporar dados contínuos de glicose em planos de refeições personalizados. A Omada Health fez parceria com um importante administrador de benefícios para empregadores para escalar as vias de reembolso de seus módulos de prevenção de diabetes. A Glanbia adquiriu um fabricante de barras proteicas de origem vegetal para expandir seu portfólio de lanches funcionais. À medida que a concorrência se intensifica, as empresas enfatizam a validação clínica, modelos de receita diversificados e conteúdo localizado para garantir uma vantagem duradoura em todo o mercado de gestão de peso.

Líderes do Setor de Gestão de Peso

Herbalife Nutrition Ltd.

Nestlé Health Science

WW International Inc.

Medifast Inc.

Noom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Dr. Morepen lançou a solução de gestão de peso LightLife na Índia, visando a demanda do mercado emergente por plataformas de saúde digital acessíveis integradas com abordagens tradicionais de bem-estar.

- Maio de 2025: A The Good Bug introduziu uma solução simbiótica combinando probióticos e prebióticos para gestão de peso, representando inovação em abordagens baseadas no microbioma para a saúde metabólica.

- Abril de 2025: A WeightMate.AI lançou um aplicativo de gestão de peso com tecnologia de IA com planejamento de refeições personalizado e recursos de coaching comportamental, demonstrando inovação contínua em plataformas de saúde digital.

Escopo do Relatório Global do Mercado de Gestão de Peso

| Substitutos de Refeições e Shakes Formulados |

| Alimentos e Bebidas Baseados em Dieta |

| Suplementos para Perda de Peso |

| Equipamentos de Fitness e Wearables |

| Serviços e Programas de Gestão de Peso |

| Perda de Peso |

| Manutenção de Peso |

| Ganho Muscular e Tonificação |

| Gerenciamento Médico da Obesidade |

| Suporte Pré/Pós-Cirurgia Bariátrica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Substitutos de Refeições e Shakes Formulados | |

| Alimentos e Bebidas Baseados em Dieta | ||

| Suplementos para Perda de Peso | ||

| Equipamentos de Fitness e Wearables | ||

| Serviços e Programas de Gestão de Peso | ||

| Por Objetivo do Consumidor | Perda de Peso | |

| Manutenção de Peso | ||

| Ganho Muscular e Tonificação | ||

| Gerenciamento Médico da Obesidade | ||

| Suporte Pré/Pós-Cirurgia Bariátrica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de gestão de peso crescerá até 2032?

Projeta-se que avance a um CAGR de 8,3%, atingindo USD 397,4 bilhões até 2032.

Qual categoria de produto lidera atualmente a geração de receita?

Alimentos e bebidas baseados em dieta representam 34,7% do total global.

O que está impulsionando o aumento nas prescrições de GLP-1?

Reduções de peso corporal de 15%-20% clinicamente comprovadas e a expansão do reembolso estão acelerando a adoção.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O aumento da renda disponível, a penetração de smartphones e as campanhas nacionais de bem-estar sustentam um CAGR de 10,4%.

Como os empregadores estão influenciando a demanda do mercado?

Benefícios de bem-estar subsidiados e contratos baseados em resultados canalizam os gastos corporativos para programas estruturados.

Qual restrição representa o desafio mais imediato?

As preocupações de segurança relacionadas a suplementos e novos medicamentos provocam maior escrutínio regulatório e adoção cautelosa por parte dos consumidores.

Página atualizada pela última vez em: