Tamanho e Participação do Mercado de Software para Fisioterapia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software para Fisioterapia por Mordor Intelligence

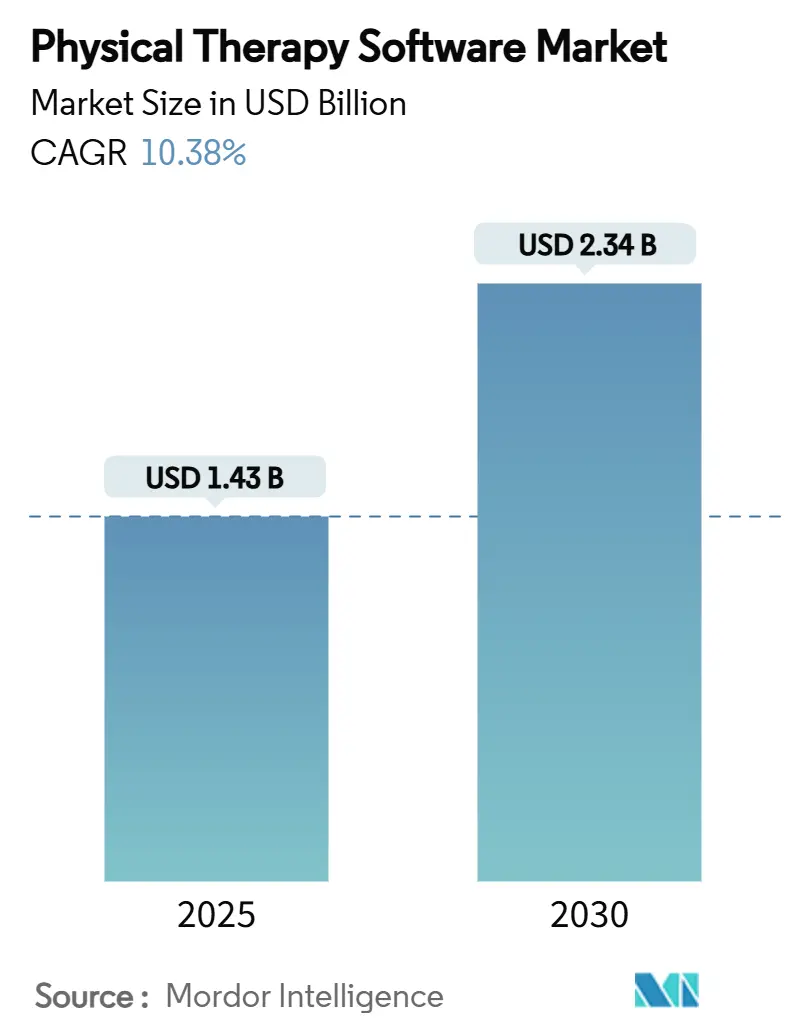

O tamanho do mercado de software para fisioterapia está em USD 1,43 bilhão em 2025 e tem previsão de atingir USD 2,34 bilhões até 2030, traduzindo-se em um CAGR de 10,38%. A demanda robusta decorre do envelhecimento demográfico, das regras de reembolso baseado em valor e da rápida migração para a nuvem, que coletivamente impulsionam as clínicas a modernizar suas pilhas tecnológicas. Os compradores corporativos buscam plataformas completas que integrem prontuário eletrônico, faturamento, tele-reabilitação e análise de dados para controlar custos e cumprir os mandatos de interoperabilidade cada vez mais rigorosos. A consolidação por fundos de private equity está amplificando ainda mais a padronização de plataformas, enquanto os fornecedores correm para incorporar inteligência artificial para documentação, triagem e fluxos de trabalho de engajamento do paciente. O ataque cibernético à Change Healthcare em fevereiro de 2024 também aumentou a atenção aos recursos de segurança de dados, tornando a criptografia em nível HIPAA e a autenticação multifator diferenciais críticos.

Principais Conclusões do Relatório

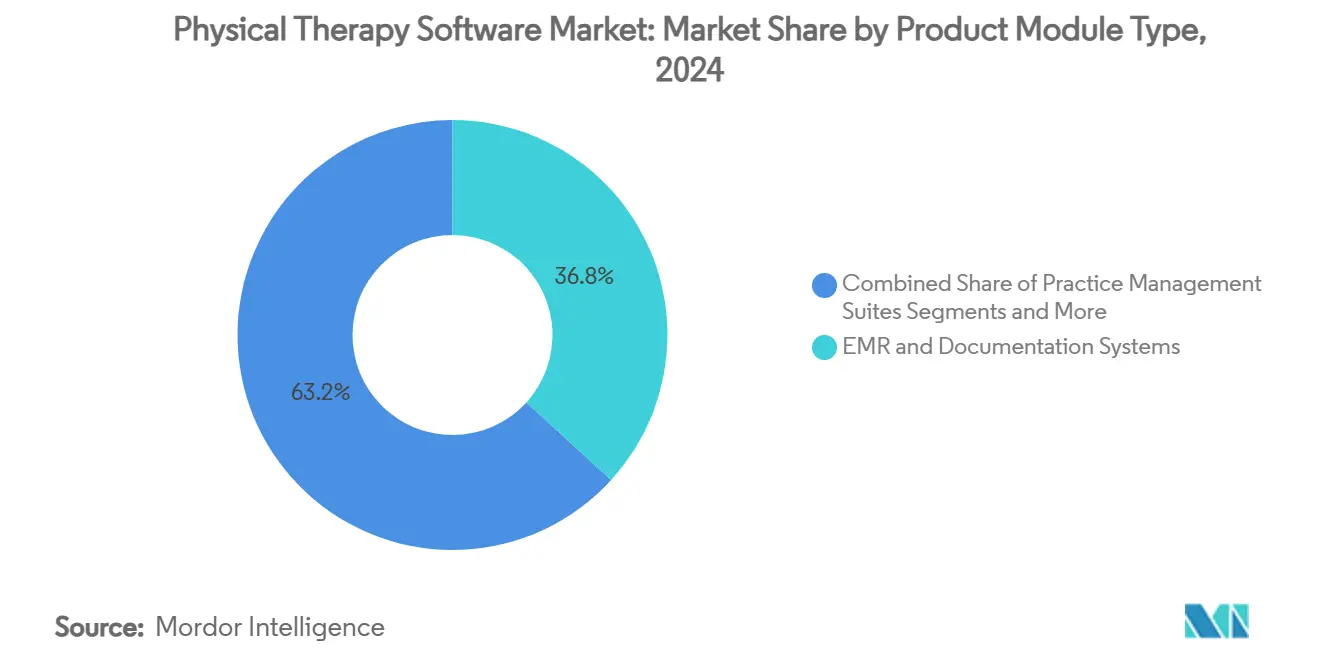

- Por produto/módulo, os sistemas de prontuário eletrônico e documentação controlaram 36,77% da participação do mercado de software para fisioterapia em 2024, enquanto as plataformas de telessaúde e exercícios domiciliares têm projeção de expansão a um CAGR de 14,33% até 2030.

- Por modo de implantação, os modelos baseados em nuvem responderam por 62,48% do tamanho do mercado de software para fisioterapia em 2024 e avançarão a um CAGR de 14,89% até 2030.

- Por porte da clínica, as clínicas pequenas detiveram 39,81% da participação de receita em 2024, enquanto as grandes redes com múltiplas unidades devem crescer a um CAGR de 13,63% durante o período de perspectiva.

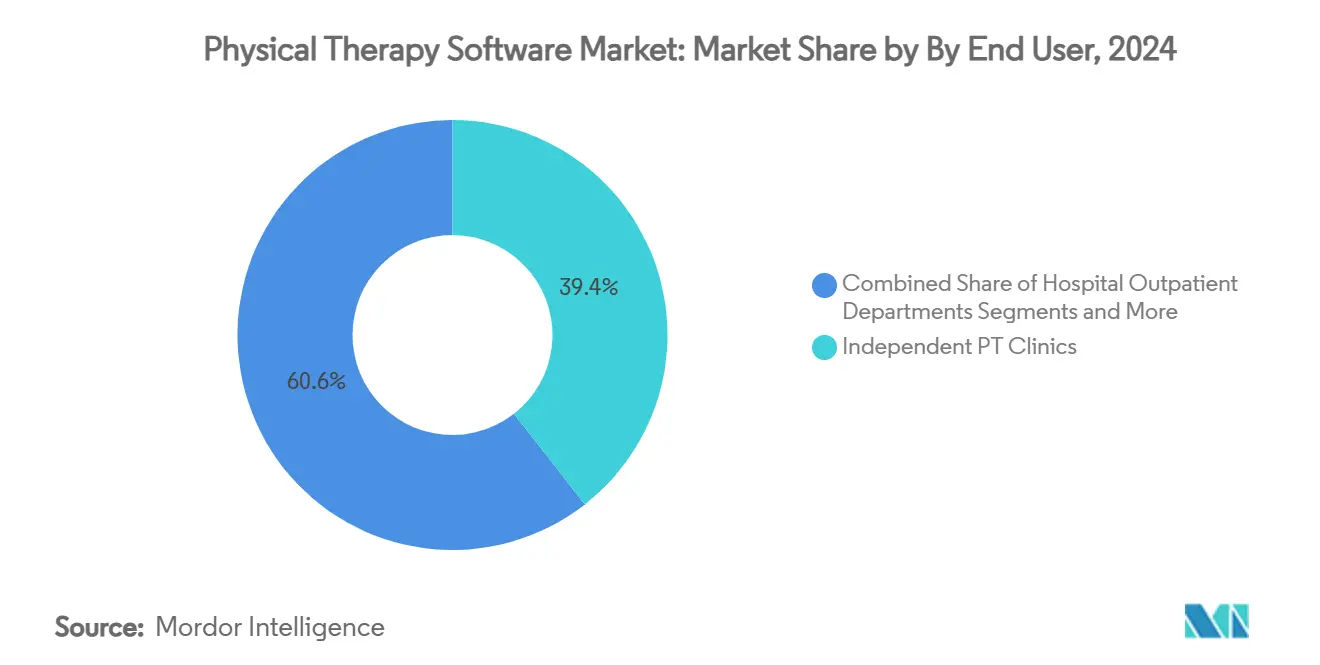

- Por usuário final, as clínicas de fisioterapia independentes capturaram 39,44% da demanda em 2024, enquanto as agências de saúde domiciliar acelerarão a um CAGR de 12,64% até 2030.

- Por aplicação, a reabilitação musculoesquelética representou 44,38% do tamanho do mercado de software para fisioterapia em 2024 e a reabilitação neurológica está crescendo a um CAGR de 13,07% até 2030.

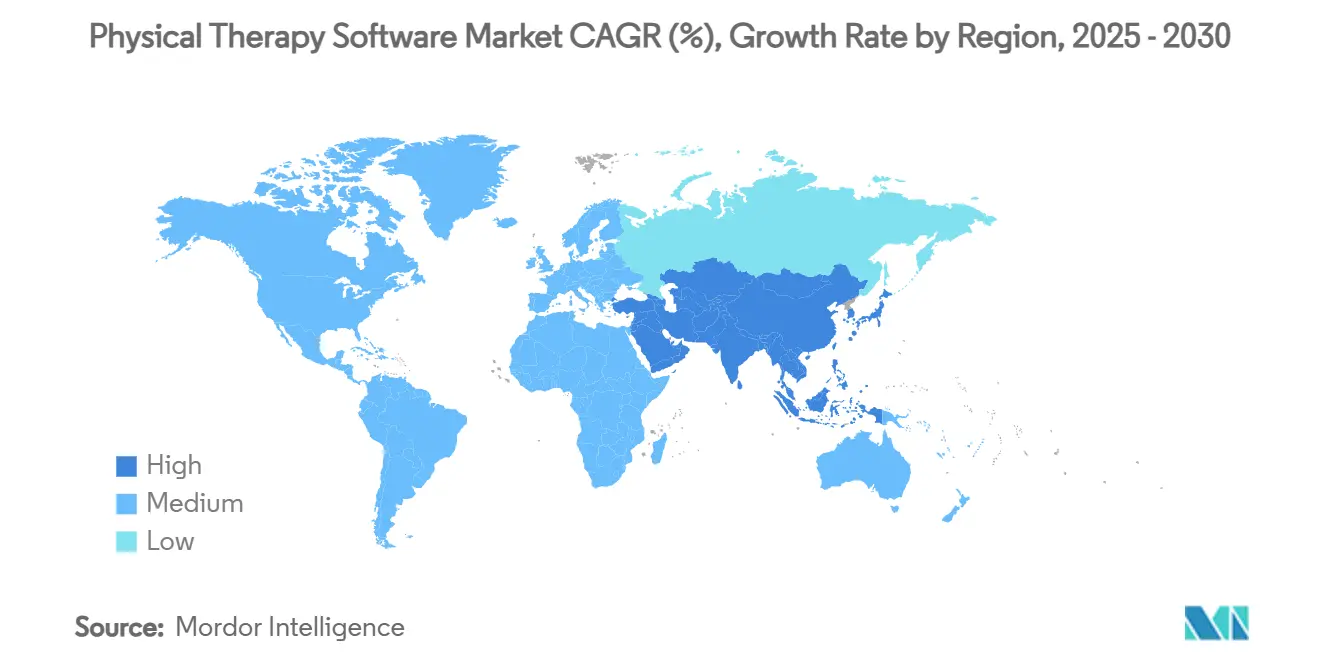

- Por geografia, a América do Norte liderou com 36,43% da receita em 2024; a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 12,78% até 2030.

Tendências e Perspectivas do Mercado Global de Software para Fisioterapia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de plataformas de prontuário eletrônico | +2.1% | Global; América do Norte e União Europeia lideram | Médio prazo (2 a 4 anos) |

| Aumento relacionado ao envelhecimento nos distúrbios musculoesqueléticos | +2.8% | Global; mais forte nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mudança pós-pandemia em direção à tele-reabilitação e ao atendimento virtual de saúde musculoesquelética | +1.9% | Global; diferenças regulatórias se aplicam | Curto prazo (≤ 2 anos) |

| Reembolso baseado em valor impulsionando ferramentas de rastreamento de resultados | +1.7% | Principalmente América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Consolidações de private equity impulsionando a implantação de software corporativo | +1.4% | Principal na América do Norte; em expansão mundial | Médio prazo (2 a 4 anos) |

| Ferramentas clínicas de apoio à decisão baseadas em inteligência artificial aumentam a produtividade dos fisioterapeutas | +1.6% | Global; centros tecnológicos na vanguarda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas de Prontuário Eletrônico

Os mandatos do Programa de Certificação de Tecnologia da Informação em Saúde do Coordenador Nacional de 2024 transformaram a adoção do prontuário eletrônico de um exercício burocrático em uma necessidade estratégica, ao exigir conjuntos de dados USCDI v3 e transparência algorítmica.[1]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Dados de Saúde, Tecnologia e Interoperabilidade: Atualizações do Programa de Certificação," FEDERALREGISTER.GOV O TheraOffice da Netsmart obteve certificação em meados de 2024, habilitando o relatório MIPS e protegendo as receitas do Medicare. A partir de julho de 2024, os prestadores que bloqueiam informações enfrentam penalidades severas, de modo que as clínicas agora buscam ativamente sistemas interoperáveis baseados em nuvem que reduzam a burocracia, desbloqueiem análises e se adaptem aos fluxos de trabalho de equipes remotas.[2]Joe Reyes, "Prontuários Eletrônicos, Bloqueio de Informações e MIPS: Novo Mecanismo de Fiscalização Entra em Vigor em 2024," AAO.ORG

Aumento Relacionado ao Envelhecimento nos Distúrbios Musculoesqueléticos

Quase metade das mulheres pós-menopáusicas poderá sofrer de osteoartrite até 2045, um aumento de 40% em relação aos níveis atuais, elevando acentuadamente a demanda por consultas de reabilitação. Simultaneamente, o emprego de fisioterapeutas deverá crescer 14% de 2023 a 2033, ou aproximadamente 13.600 novas vagas por ano, mas 72% dos terapeutas já relatam restrições de capacidade.[3]Ben Coburn, "PTJ: Nova Previsão de Força de Trabalho Projeta Escassez de Fisioterapeutas até 2037," Associação Americana de Fisioterapia, apta.org O agendamento habilitado por inteligência artificial em plataformas como o SPRY reduz as horas administrativas em 30 a 40%, ajudando as clínicas a gerenciar cargas de trabalho mais elevadas.

Mudança Pós-Pandemia em Direção à Tele-Reabilitação e ao Atendimento Virtual de Saúde Musculoesquelética

O CMS agora permite que assistentes de fisioterapia operem sob supervisão remota, tornando as sessões virtuais permanentemente reembolsáveis e impulsionando a implantação generalizada de tele-reabilitação. Uma revisão de 2024 de oito ferramentas virtuais de saúde musculoesquelética mostrou resultados de alívio da dor que rivalizam com as consultas presenciais, ao mesmo tempo em que reduzem os custos. As plataformas de telessaúde lideram, portanto, o crescimento a um CAGR de 14,33%, à medida que os pacientes adotam a orientação de exercícios remotos.

Reembolso Baseado em Valor Impulsionando Ferramentas de Rastreamento de Resultados

A Tabela de Honorários Médicos do Medicare de 2025 facilita as certificações de plano de cuidados, mas mantém as métricas de qualidade que influenciam as taxas de pagamento. As clínicas de fisioterapia dependem cada vez mais dos Registros de Dados Clínicos Qualificados para capturar resultados relatados pelos pacientes e garantir ajustes favoráveis. Os fornecedores que integram painéis de resultados relatados pelos pacientes aos prontuários eletrônicos ganham vantagem junto a clientes atentos aos pagadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de migração e interrupção do fluxo de trabalho | –1.8% | Global; mais acentuado para pequenas clínicas | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética e privacidade de dados | –1.2% | Global; conformidade varia por região | Médio prazo (2 a 4 anos) |

| Padrões de documentação transfronteiriços fragmentados | –0.9% | Principalmente mercados internacionais | Longo prazo (≥ 4 anos) |

| Baixo letramento digital entre profissionais mais antigos | –0.7% | Global; maior em localidades rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração e Interrupção do Fluxo de Trabalho

A implementação de um novo prontuário eletrônico pode custar entre USD 150.000 e USD 400.000 e pode reduzir o volume de consultas em até 30% durante um período de adaptação de três a seis meses, o que desencoraja as clínicas independentes de realizar atualizações. O ecossistema fragmentado de fornecedores obriga as clínicas a gerenciar múltiplas ferramentas complementares, complicando ainda mais as migrações.

Preocupações com Segurança Cibernética e Privacidade de Dados

O incidente de ransomware na Change Healthcare comprometeu 100 milhões de registros, revelando lacunas setoriais na autenticação multifator e elevando os prêmios de seguro cibernético em 25 a 40%. As clínicas pequenas não dispõem de equipes de TI dedicadas, de modo que o temor de violações pode retardar as decisões de compra, apesar dos claros ganhos de eficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto/Módulo: Plataformas de Prontuário Eletrônico Ancoram o Ecossistema

Os sistemas de prontuário eletrônico e documentação respondem por 36,77% da receita de 2024, tornando-os a espinha dorsal da maioria das clínicas. As plataformas de telessaúde e exercícios domiciliares desfrutam do CAGR mais rápido de 14,33%, à medida que conveniência e reembolso convergem. Os módulos de gestão de clínicas, faturamento e engajamento do paciente completam os pacotes integrados, enquanto as ferramentas de interoperabilidade garantem a liquidez dos dados entre fornecedores. O acordo da WebPT com a Intel RealSense em 2024 ilustra como os complementos de visão computacional podem aumentar a receita das clínicas em 25% por meio do rastreamento automatizado de exercícios.

Um aumento na demanda por análise de resultados está diretamente ligado à pontuação MIPS, levando as clínicas a adotar ofertas agrupadas que simplificam os relatórios. À medida que as necessidades especializadas se ampliam, os complementos de nicho permanecem, mas os compradores gravitam cada vez mais para plataformas de contrato único para controle de custos e segurança.

Por Modo de Implantação: A Ascensão da Nuvem Continua

A implantação em nuvem capturou 62,48% da receita em 2024 e está acelerando a um CAGR de 14,89%. Os custos iniciais mais baixos e as atualizações automáticas atraem as pequenas clínicas, enquanto as consolidações de private equity precisam de bancos de dados unificados para consolidar redes multiestaduais rapidamente. Os sistemas locais persistem em grandes hospitais que citam políticas de soberania de dados, e as configurações híbridas fazem a ponte nas transições de sistemas legados. Após a violação da Change Healthcare, os fornecedores reforçaram a criptografia e a autenticação multifator, ajudando a convencer compradores avessos ao risco de que as pilhas modernas de nuvem podem satisfazer as salvaguardas HIPAA.

As economias de escala também deslocam o custo total de propriedade. Bases de usuários maiores observam taxas por assento decrescentes e lançamentos de recursos mais rápidos, reforçando um ciclo virtuoso de adoção que favorece os modelos de Software como Serviço.

Por Porte da Clínica: Volume Fragmentado Encontra Crescimento Corporativo

As clínicas pequenas (4 a 9 fisioterapeutas) respondem por 39,81% da receita de 2024, refletindo a fragmentação histórica do setor. No entanto, as grandes redes com múltiplas unidades (mais de 50 clínicas) registram o CAGR mais alto de 13,63%, à medida que as consolidações buscam saturação regional. Os grupos de médio porte (10 a 49 fisioterapeutas) ocupam um ponto ideal, exercendo escala suficiente para análises avançadas sem abrir mão da flexibilidade.

A consolidação do mercado remodela as prioridades de software: agendamento centralizado, contratos compartilhados com pagadores e modelos padronizados tornam-se recursos indispensáveis para compradores corporativos. A captação de USD 15 milhões pelo SPRY em outubro de 2024 demonstra o apetite dos investidores por plataformas prontas para escala, implantadas em 105 clínicas em 30 estados.

Por Usuário Final: Clínicas Independentes Mantêm Escala, Saúde Domiciliar Ganha Impulso

As clínicas de fisioterapia independentes ainda compreendem 39,44% da demanda e valorizam funcionalidades ambulatoriais personalizadas. As agências de saúde domiciliar, no entanto, avançam a um CAGR de 12,64% com base nas regras de supervisão remota do CMS e nas tendências de envelhecimento no domicílio, exigindo documentação com prioridade para dispositivos móveis e faturamento de visitas eletrônicas. Os departamentos ambulatoriais hospitalares e os centros de reabilitação buscam vínculos com prontuários eletrônicos corporativos, enquanto as instalações de medicina esportiva priorizam análises de desempenho e módulos de prevenção de lesões.

A flexibilidade regulatória promulgada em 2025 permite que assistentes tratem pacientes remotamente, ampliando o funil de pacientes para a reabilitação domiciliar e tornando os módulos de atendimento virtual parte integrante dos roteiros das plataformas.

Por Área de Aplicação: Saúde Musculoesquelética Domina, Reabilitação Neurológica Acelera

Os casos musculoesqueléticos lideram com 44,38% da receita graças aos altos volumes de lesões ortopédicas e esportivas. A reabilitação neurológica cresce mais rapidamente a um CAGR de 13,07%, à medida que a prevalência de acidente vascular cerebral e doença de Parkinson aumenta. A reabilitação pediátrica, geriátrica e cardiopulmonar permanece em nichos especializados, mas se beneficia da personalização habilitada por inteligência artificial.

A captura de movimento em tempo real, os sensores vestíveis e o treinamento baseado em chat permitem que os fisioterapeutas adaptem os protocolos com mais precisão. Os primeiros ensaios que combinam dispositivos vestíveis com o ChatGPT-4 mostraram taxas de adesão promissoras, sugerindo uma adoção mais ampla de planos de terapia orientados por inteligência artificial.

Análise Geográfica

A América do Norte gerou 36,43% da receita global em 2024, impulsionada pelos incentivos MIPS e pelas consolidações de private equity que padronizam a tecnologia nas redes. As clínicas dos Estados Unidos dependem de painéis de resultados para garantir pagamentos de bônus, enquanto os prestadores canadenses implementam registros provinciais unificados, impulsionando contratos estáveis de plataformas. Os hospitais privados do México adotam pacotes de fisioterapia de nicho para atrair turistas médicos, adicionando demanda incremental.

A Europa fica ligeiramente atrás, mas se beneficia das regras de interoperabilidade transfronteiriça no âmbito do Espaço Europeu de Dados de Saúde, levando as clínicas a adotar plataformas de nuvem certificadas. A Alemanha e os países nórdicos lideram a adoção, enquanto o sul da Europa avança mais lentamente devido a restrições orçamentárias e ao reembolso ambulatorial fragmentado.

A Ásia-Pacífico está no caminho certo para um CAGR de 12,78% até 2030, impulsionada pelos mandatos de digitalização da China e da Índia, pelo aumento dos gastos da classe média e pela crescente carga de doenças musculoesqueléticas. Os fornecedores locais frequentemente fazem parcerias com fornecedores globais para se alinhar às necessidades de idioma e regulamentação domésticas, enquanto Singapura e Austrália emergem como campos de teste para projetos piloto de tele-reabilitação orientados por inteligência artificial.

O Oriente Médio e África e a América do Sul permanecem em estágio inicial, mas são promissores. Os estados do Golfo investem em hospitais inteligentes, exigindo interfaces bilíngues e conectividade HL7/FHIR, enquanto a modernização do SUS no Brasil visa cobrir a reabilitação de uma população envelhecida, mas enfrenta lacunas de infraestrutura.

Cenário Competitivo

Aproximadamente duas dúzias de fornecedores disputam participação, deixando o mercado de software para fisioterapia moderadamente fragmentado. Nenhum player supera 15% da receita, embora a WebPT tenha ampliado seu alcance ao absorver a Clinicient e a Keet em 2024. A aquisição da AdvancedMD pela Francisco Partners e a participação do Council Capital na StrataPT revelam o apetite sustentado do private equity por plataformas de consolidação que prometem sinergias de venda cruzada.

O posicionamento estratégico depende da profundidade da inteligência artificial versus a amplitude dos recursos. O prontuário eletrônico integrado com inteligência artificial do SPRY, lançado em maio de 2024, tem como alvo a velocidade de documentação e a precisão de codificação. A avaliação de USD 3 bilhões da Sword Health ressalta a crença dos investidores no atendimento de saúde musculoesquelética com prioridade virtual, que contorna as clínicas físicas tradicionais. Os fornecedores também fazem parcerias com gigantes de prontuários eletrônicos para desbloquear fluxos de encaminhamento, como visto nas mais de 300 integrações compatíveis com HIPAA da Keragon para clientes da Athenahealth.

Com as clínicas direcionando mais gastos para a segurança cibernética, os fornecedores destacam certificações SOC 2, arquiteturas de confiança zero e serviços de resposta a violações. Mais fusões e aquisições são esperadas à medida que os investidores buscam talentos em inteligência artificial e presença inter-regional.

Líderes do Setor de Software para Fisioterapia

WebPT

Net Health

Clinicient Insight EMR

Raintree Systems

NextGen Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ensora Health apresentou um Programa de Parceiros na NatCon para ampliar seu ecossistema de soluções de reabilitação e saúde comportamental.

- Fevereiro de 2025: A Escola de Medicina da Universidade Tufts e a ATI Physical Therapy lançaram uma colaboração para tornar a educação em fisioterapia mais acessível e digitalmente enriquecida.

- Janeiro de 2025: A APTA e a VALD iniciaram um pacto de compartilhamento de dados de um ano com o objetivo de avançar as tecnologias digitais de saúde musculoesquelética.

Escopo do Relatório Global do Mercado de Software para Fisioterapia

| Sistemas de Prontuário Eletrônico e Documentação |

| Pacotes de Gestão de Clínicas |

| Gestão de Faturamento e Ciclo de Receita |

| Engajamento do Paciente e Portais |

| Medição de Resultados e Análise de Dados |

| Plataformas de Telessaúde e Exercícios Domiciliares |

| Ferramentas de Integração e Interoperabilidade |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Consultórios Individuais (1 a 3 fisioterapeutas) |

| Clínicas Pequenas (4 a 9) |

| Clínicas de Médio Porte (10 a 49) |

| Grandes Redes com Múltiplas Unidades (50 ou mais) |

| Clínicas de Fisioterapia Independentes |

| Departamentos Ambulatoriais Hospitalares |

| Agências de Saúde Domiciliar |

| Centros de Reabilitação |

| Instalações de Medicina Esportiva e Treinamento Atlético |

| Reabilitação Musculoesquelética |

| Reabilitação Neurológica |

| Reabilitação Pediátrica |

| Reabilitação Geriátrica |

| Reabilitação de Lesões Esportivas |

| Reabilitação Cardiopulmonar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto / Módulo | Sistemas de Prontuário Eletrônico e Documentação | |

| Pacotes de Gestão de Clínicas | ||

| Gestão de Faturamento e Ciclo de Receita | ||

| Engajamento do Paciente e Portais | ||

| Medição de Resultados e Análise de Dados | ||

| Plataformas de Telessaúde e Exercícios Domiciliares | ||

| Ferramentas de Integração e Interoperabilidade | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte da Clínica | Consultórios Individuais (1 a 3 fisioterapeutas) | |

| Clínicas Pequenas (4 a 9) | ||

| Clínicas de Médio Porte (10 a 49) | ||

| Grandes Redes com Múltiplas Unidades (50 ou mais) | ||

| Por Usuário Final | Clínicas de Fisioterapia Independentes | |

| Departamentos Ambulatoriais Hospitalares | ||

| Agências de Saúde Domiciliar | ||

| Centros de Reabilitação | ||

| Instalações de Medicina Esportiva e Treinamento Atlético | ||

| Por Área de Aplicação | Reabilitação Musculoesquelética | |

| Reabilitação Neurológica | ||

| Reabilitação Pediátrica | ||

| Reabilitação Geriátrica | ||

| Reabilitação de Lesões Esportivas | ||

| Reabilitação Cardiopulmonar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software para fisioterapia em 2025?

Está avaliado em USD 1,43 bilhão, com um CAGR projetado de 10,38% até 2030.

Qual modelo de implantação cresce mais rapidamente para o software de fisioterapia?

As plataformas baseadas em nuvem, em expansão a um CAGR de 14,89%, à medida que as clínicas priorizam escalabilidade e menor sobrecarga de TI.

Qual módulo de produto lidera o crescimento até 2030?

As plataformas de telessaúde e exercícios domiciliares, crescendo a um CAGR de 14,33% com base na demanda sustentada por atendimento virtual.

Qual região oferece o maior crescimento futuro?

A Ásia-Pacífico, com previsão de registrar um CAGR de 12,78% com base em iniciativas de digitalização da saúde e mudanças demográficas.

Por que as ferramentas de rastreamento de resultados estão ganhando força?

Os esquemas de reembolso baseado em valor, como o MIPS, recompensam as clínicas que documentam melhorias mensuráveis nos pacientes.

Página atualizada pela última vez em: