Tamanho e Participação do Mercado de Nutrição Personalizada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

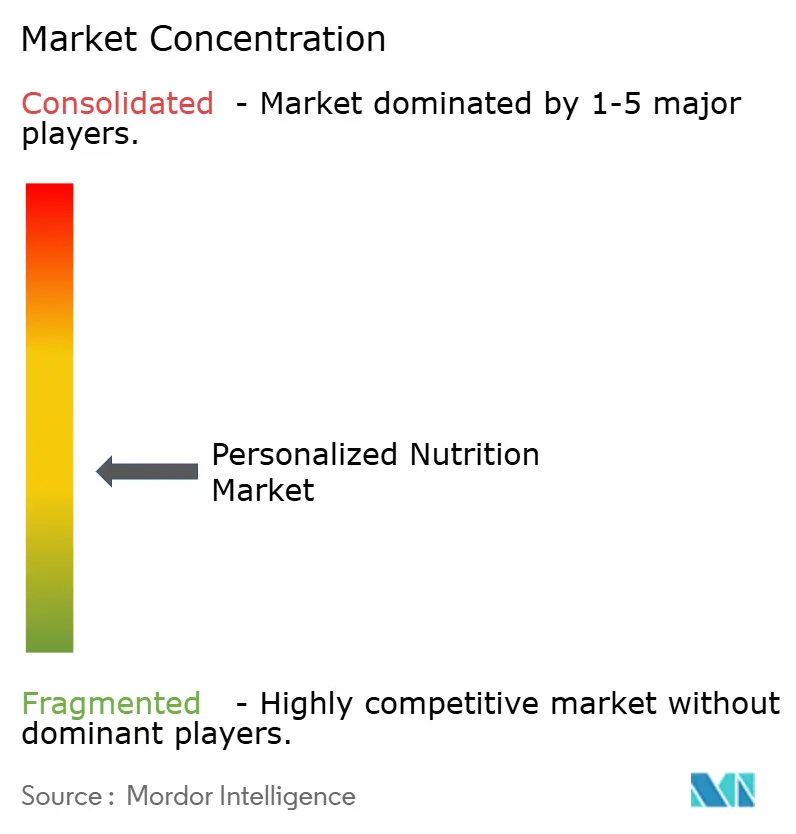

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Personalizada por Mordor Intelligence

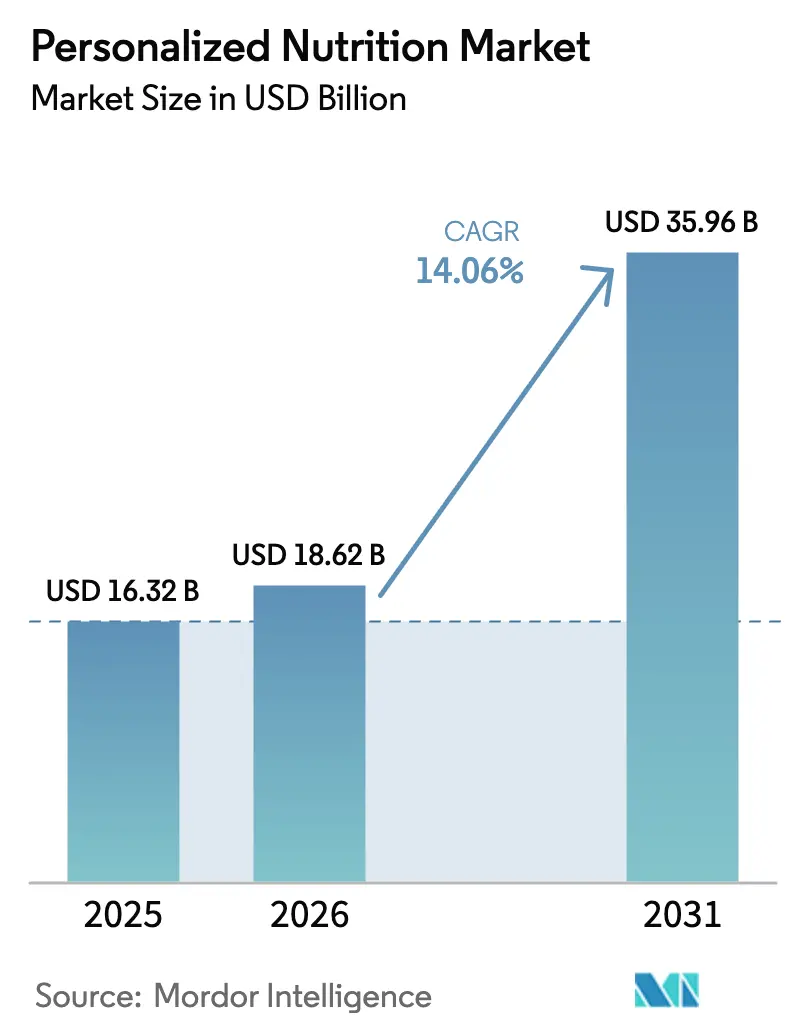

O tamanho do mercado de nutrição personalizada deve crescer de USD 16,32 bilhões em 2025 para USD 18,62 bilhões em 2026 e está previsto para atingir USD 35,96 bilhões até 2031 a uma CAGR de 14,06% no período 2026-2031. Essa expansão reflete a transição de complementos de bem-estar para ferramentas centrais de saúde impulsionadas por inteligência artificial, testes de multi-ômica e monitoramento digital contínuo. A disposição dos consumidores em investir em prevenção aumentou acentuadamente após a pandemia, enquanto os gastos globais com medicamentos GLP-1 tornaram a saúde metabólica uma prioridade em todas as faixas etárias. Os empregadores estão incorporando o bem-estar de precisão nos planos de benefícios, e as seguradoras em mercados selecionados começaram a reembolsar programas baseados em evidências, sinalizando uma integração mais profunda nas vias formais de cuidado. As agências regulatórias agora incentivam alegações baseadas em ciência, o que acelera as aprovações de produtos, mas eleva o padrão para comprovação clínica e gestão de dados.

Principais Conclusões do Relatório

- Por tipo de produto, as soluções de Medição Ativa detinham 57,48% da participação de receita em 2025, enquanto os produtos de Medição Padrão registraram a maior CAGR projetada de 15,95% até 2031.

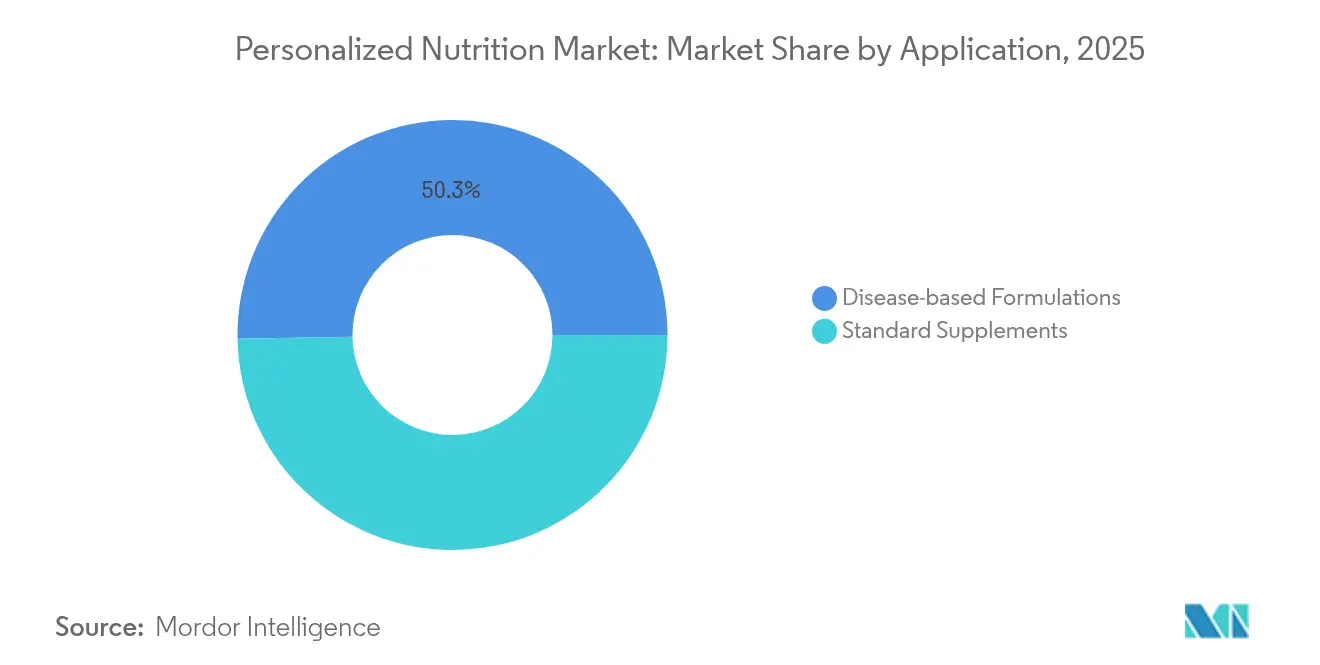

- Por aplicação, os Suplementos Padrão capturaram 49,72% da participação do mercado de nutrição personalizada em 2025; as Formulações Baseadas em Doenças devem expandir a uma CAGR de 14,72% até 2031.

- Por usuário final, os canais Direto ao Consumidor controlavam 62,85% da demanda em 2025, enquanto os Centros de Bem-Estar e Fitness têm projeção de crescimento a uma CAGR de 14,18% até 2031.

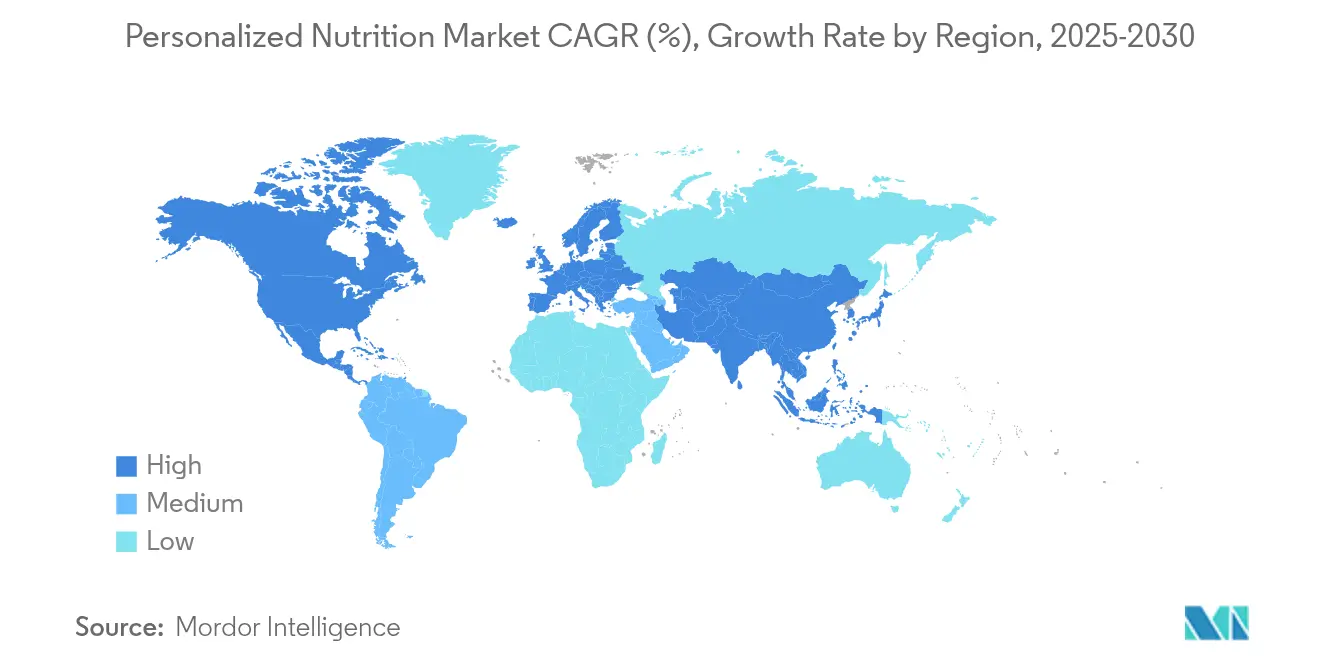

- Por geografia, a América do Norte liderou com 43,92% de participação de receita em 2025, enquanto a Ásia-Pacífico está no caminho de crescer a uma CAGR de 14,34% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nutrição Personalizada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança na Conscientização do Consumidor sobre Saúde | +2.10% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Carga de Doenças Crônicas e Envelhecimento da População | +2.80% | Global, agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão do Ecossistema de Saúde Digital e Dispositivos Vestíveis | +2.40% | América do Norte e APAC como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Acessibilidade de Kits de Teste Direto ao Consumidor | +1.90% | Global, acelerado em mercados emergentes | Médio prazo (2-4 anos) |

| Programas de Bem-Estar de Precisão Patrocinados por Empregadores | +1.60% | Principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Formulações de Precisão para o Microbioma Habilitadas por IA | +2.70% | Global, liderado por centros de inovação da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança na Conscientização do Consumidor sobre Saúde

Os consumidores agora veem os alimentos como um principal mecanismo de prevenção de doenças, e não como um complemento no tratamento. Pesquisas pós-pandemia mostram que 78% pretendem realizar novas compras de bem-estar até 2025, e mais da metade dos interessados em soluções personalizadas têm como alvo o controle de peso. Os kits de testes genéticos atraem uma proporção semelhante, confirmando a prontidão do mercado de massa para abordagens individualizadas. Empresas como a Bioniq capitalizaram sobre essa tendência, reportando um aumento de cinco vezes no número de usuários em 2024, à medida que a transparência e os resultados mensuráveis se tornam critérios de compra inegociáveis. A tendência favorece ofertas que traduzem dados complexos de biomarcadores em ações dietéticas claras, consolidando a demanda por modelos baseados em assinatura que permitem refinamento contínuo.

Carga de Doenças Crônicas e Envelhecimento da População

O diabetes tipo 2 afeta mais de 400 milhões de pessoas em todo o mundo, e a síndrome metabólica atinge um quarto dos adultos, elevando os custos de saúde a níveis insustentáveis.[1]"Formulações de Precisão para o Microbioma," News Medical, news-medical.net O direcionamento nutricional demonstrou ser custo-efetivo no retardo da progressão, e estudos randomizados relatam melhorias mensuráveis em triglicerídeos, peso e HbA1c quando os programas são personalizados. O envelhecimento intensifica a oportunidade: adultos acima de 65 anos são o grupo de crescimento mais rápido, buscando preservação muscular e suporte cognitivo. O Ensure da Abbott superou USD ~3 bilhões em 2024 com base nessa mudança demográfica. À medida que os pagadores reconhecem o benefício econômico, projetos-piloto de reembolso para nutrição como medicina estão surgindo, particularmente para indicações metabólicas e cardiovasculares.

Expansão do Ecossistema de Saúde Digital e Dispositivos Vestíveis

Monitores contínuos de glicose, anéis inteligentes e rastreadores de sono geram dados em tempo real que alimentam algoritmos de nutrição adaptativa. O valor de mercado dos dispositivos vestíveis está projetado para atingir USD 101,8 bilhões em 2025, ampliando o repositório de dados para programas personalizados.[2]Jocelyn Kaiser, "Enorme projeto de 'nutrição de precisão' dos EUA visa adaptar dietas às necessidades das pessoas," Science, science.org A InsideTracker agora combina dados de sangue, DNA e condicionamento físico para elaborar recomendações nutricionais em nível de minuto, demonstrando a convergência de dispositivos e orientação dietética. A interoperabilidade de plataformas permite o planejamento dinâmico de refeições que se ajusta ao estresse, à atividade e às flutuações hormonais, reforçando o engajamento dos usuários e as taxas de retenção acima dos modelos tradicionais de suplementos.

Formulações de Precisão para o Microbioma Habilitadas por IA

O aprendizado de máquina pode analisar trilhões de pontos de dados microbianos para prever combinações ideais de probióticos e prebióticos. Estudos iniciais relatam ganhos significativos na diversidade intestinal e nos marcadores metabólicos após intervenções orientadas por IA. Simulações de gêmeos digitais executam hipotéticas mudanças dietéticas antes que o usuário as adote, reduzindo os ciclos de tentativa e erro. Os Institutos Nacionais de Saúde dos Estados Unidos investiram USD 156 milhões em pesquisa de nutrição de precisão para refinar esses modelos, garantindo um pipeline de algoritmos validados.[3Uday C. Ghosh, "Tecnologia Vestível e Nutrição Personalizada: Uma Revisão," Nutrients, mdpi.com] Essas ferramentas criam oportunidades de alta margem para fornecedores de ingredientes que podem personalizar formulações em tamanhos de lote de uma unidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Produto e Testes | -1.80% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Conscientização Limitada em Nações Emergentes | -1.40% | Principalmente APAC, MEA e América Latina | Médio prazo (2-4 anos) |

| Preocupações com Privacidade e Propriedade de Dados | -1.20% | Foco regulatório na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Validação Limitada de Resultados Clínicos | -1.60% | Global, com escrutínio regulatório crescente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produto e Testes

Programas abrangentes podem chegar a USD 500 por mês quando testes, acompanhamento e suplementos personalizados são agrupados, limitando a adoção entre consumidores de renda média. A fabricação ainda é de 3 a 5 vezes mais cara do que as cápsulas padrão, pois pequenos lotes contrariam as economias de escala. A cobertura de seguros ainda é escassa, agravando os problemas de acessibilidade em mercados emergentes onde a prevalência de doenças crônicas está crescendo mais rapidamente. Modelos de assinatura em camadas e painéis simplificados de biomarcadores estão reduzindo os preços de entrada, mas as estruturas de custo centrais continuam a restringir a penetração até que a escala ou a automação compense os insumos premium.

Preocupações com Privacidade e Propriedade de Dados

As plataformas de nutrição personalizada coletam dados genéticos, de microbioma e metabólicos que estão sujeitos a regulamentações rígidas de privacidade. O GDPR da União Europeia concede aos indivíduos direitos de propriedade que complicam o uso secundário de dados, enquanto a legislação iminente dos Estados Unidos busca proteções comparáveis. Violações podem corroer a confiança e acarretar multas pesadas, levando as empresas a investir em arquiteturas de nuvem seguras e protocolos de conhecimento zero. Fluxos de consentimento transparentes e análises no dispositivo oferecem soluções parciais, mas os custos contínuos de conformidade pesam mais sobre os fornecedores menores do que sobre os grandes players globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Medição Ativa Impulsiona a Evolução do Mercado

As soluções de Medição Ativa contribuíram com 57,48% da receita em 2025, ressaltando o apelo dos ciclos de feedback de saúde quantificados. O tamanho do mercado de nutrição personalizada para este segmento está projetado para expandir a uma CAGR de 15,23% até 2031, impulsionado pelo crescimento dos kits de biomarcadores domésticos e dos monitores contínuos de glicose que substituem suposições por dados. Combinações hiperpersonalizadas geradas a partir da análise de IA de lacunas de micronutrientes no sangue, como o "Crie o Seu Próprio" da Bioniq, posicionam os fornecedores para oferecer camadas premium que ajustam as composições mensalmente.

Os produtos de Medição Padrão ainda atraem uma base fiel que busca correções básicas de vitaminas a preços mais acessíveis. No entanto, seu crescimento fica para trás à medida que os consumidores migram para ofertas que prometem impactos mensuráveis. Parcerias com farmácias e redes de supermercados poderiam revitalizar o impulso ao incorporar kits de nível básico nas jornadas de compras cotidianas. Uma estratégia híbrida que combina formulações de linha de base de baixo custo com atualizações de dados opcionais pode permitir que os players de Medição Padrão defendam sua participação sem canibalizar as margens.

Por Aplicação: Formulações Baseadas em Doenças Emergem como Motor de Crescimento

Os Suplementos Padrão representaram 49,72% da receita de 2025, refletindo o uso generalizado de pacotes personalizados de micronutrientes para imunidade, cognição e energia. No entanto, as Formulações Baseadas em Doenças cresceram a uma CAGR mais rápida de 14,72% e estão projetadas para se tornar o principal motor de crescimento à medida que os sistemas de saúde adotam protocolos de nutrição como terapia. A participação do mercado de nutrição personalizada para regimes de síndrome metabólica está crescendo porque os reguladores agora aceitam vínculos entre alegações alimentares e de saúde, conforme destacado pela decisão da FDA sobre iogurte e diabetes.

Os programas terapêuticos exigem validação clínica rigorosa, mas comandam maior reembolso e ciclos de vida do cliente mais longos. Empresas que investem cedo em ensaios randomizados podem garantir vantagem de pioneiro e precificação premium enquanto constroem propriedade intelectual em torno de sinergias de ingredientes. Os Suplementos Padrão permanecerão como a porta de entrada mais ampla para novos usuários, especialmente quando combinados com pontuação digital que desbloqueia feedback objetivo sem testes invasivos.

Por Usuário Final: A Dominância do Canal Direto ao Consumidor Remodela os Modelos de Distribuição

Os serviços Direto ao Consumidor capturaram 62,85% da demanda em 2025, à medida que marcas nativas digitais removeram intermediários clínicos e entregaram conveniência na porta do consumidor. O tamanho do mercado de nutrição personalizada para canais Direto ao Consumidor deve expandir de forma constante, pois a retenção de assinaturas supera 18 meses em média, sustentando uma receita recorrente previsível. A Viome processou 350.000 testes em 106 países até 2024, comprovando a escalabilidade da logística de coleta remota.

Os Centros de Bem-Estar e Fitness têm previsão de crescimento mais rápido a uma CAGR de 14,18%, pois a orientação presencial melhora a adesão dos usuários que buscam objetivos de desempenho. Academias e estúdios boutique estão cada vez mais agrupando testes genéticos com planos de treinamento, criando propostas integradas que as clínicas tradicionais raramente conseguem igualar. Hospitais e Clínicas preservam um nicho para pacientes que necessitam de supervisão multidisciplinar, especialmente em oncologia e cuidados bariátricos, onde a nutrição se cruza com regimes de tratamento complexos.

Análise Geográfica

A América do Norte respondeu por 43,92% da receita global em 2025 e permanece o principal centro de inovação para os players do mercado de nutrição personalizada. O financiamento de capital de risco, a clareza regulatória e as altas rendas disponíveis sustentam a precificação premium. O quadro atualizado de rotulagem "saudável" da FDA profissionalizou ainda mais as alegações de produtos. O Canadá contribui com avanços de nicho, como misturas de proteínas vegetais que superam o soro de leite em estudos clínicos, refletindo a demanda regional por opções sustentáveis. Contratos de bem-estar corporativo e experimentos iniciais de seguradoras continuam a sustentar a liderança norte-americana.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR prevista de 14,34% até 2031. O plano trienal de controle de peso da China e a abertura dos consumidores a soluções metabólicas atraem fornecedores multinacionais ansiosos para localizar fórmulas. Os 136 milhões de adultos pré-diabéticos da Índia apresentam uma base endereçável considerável, e empresas locais como a Zantus Lifesciences lançaram substitutos de refeições culturalmente adaptados para atender às preferências religiosas e de sabor. O sistema de Alimentos com Alegações Funcionais do Japão, agora avaliado em JPY 357 bilhões, oferece uma rota de aprovação rigorosa, mas previsível, atraindo participantes transfronteiriços com ingredientes baseados em evidências. A Coreia do Sul e a Austrália acrescentam impulso por meio da adoção de tecnologia e campanhas de saúde pública.

A Europa detém uma participação significativa devido às culturas de consumo orientadas por evidências e às salvaguardas do GDPR que incentivam a confiança nos dados. A Autoridade Europeia para a Segurança dos Alimentos simplificou as avaliações de novos alimentos em 2025, acelerando o tempo de entrada no mercado para formulações de precisão. Alemanha, Reino Unido e França lideram as compras, enquanto os países mediterrâneos se concentram em programas de prevenção cardiovascular que integram a nutrigenômica. O Oriente Médio e África, além da América do Sul, permanecem em fases iniciais de adoção, mas se beneficiam do aumento da penetração da internet e dos investimentos privados em saúde. Parcerias estratégicas com distribuidores locais, como visto na entrada da iPRO na Arábia Saudita, ilustram a necessidade de adaptação regional em detrimento de abordagens únicas para todos.

Panorama Competitivo

O mercado de nutrição personalizada apresenta fragmentação moderada com consolidação acelerada, à medida que players estabelecidos e disruptores disputam vantagens em tecnologia, dados e distribuição. Multinacionais de nutrição como Abbott, Nestlé Health Science e DSM-Firmenich aproveitam a escala de fabricação e a fluência regulatória para integrar ofertas de precisão em marcas estabelecidas. A Abbott reportou um aumento orgânico de 6,8% nas vendas de nutrição para adultos no primeiro trimestre de 2025, impulsionado por atualizações do Ensure e do Glucerna. A Nestlé abriu um centro de tecnologia avançada na Suíça para avançar na fermentação orientada por IA para ingredientes personalizados.

Especialistas como Viome, 23andMe, Bioniq e InsideTracker se diferenciam por meio de algoritmos proprietários e bancos de dados de multi-ômica. A Bioniq emprega mais de 6 milhões de pontos de dados bioquímicos para criar suplementos em microlotes, e o apoio de celebridades como Cristiano Ronaldo elevou sua avaliação para USD 82 milhões em 2025. A aquisição de USD 256 milhões da 23andMe pela Regeneron sinaliza a intenção do setor farmacêutico de aproveitar os dados genéticos dos consumidores tanto para a descoberta de medicamentos quanto para terapêuticas adjacentes à nutrição.

Os manuais competitivos enfatizam a integração vertical e o alcance omnicanal. Os fornecedores estão combinando kits domésticos com parcerias clínicas para equilibrar conveniência e credibilidade. Os investimentos em segurança de dados e os processos de consentimento transparentes estão rapidamente se tornando requisitos básicos, pois qualquer violação poderia destruir o valor da marca em um ambiente sensível à privacidade.

Líderes do Setor de Nutrição Personalizada

Abbott

Amway Corporation

Superior Supplement Manufacturing

Metagenics, Inc.

Herbalife International of America, Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Danone lançou ferramentas de Rastreamento de Ferro e Rastreamento de Crescimento com tecnologia de IA em Singapura, expandindo as capacidades preventivas dentro de seu D-Lab.

- Fevereiro de 2024: A Nestlé anunciou o lançamento de um novo centro de tecnologia avançada para aprimorar suas capacidades de fermentação de precisão. Este centro se concentrará no desenvolvimento de produtos orientado por IA e em aplicações de biotecnologia, com o objetivo de fornecer soluções de nutrição personalizada na Suíça.

- Fevereiro de 2025: A EFSA implementou diretrizes atualizadas para novos alimentos a fim de agilizar as aprovações de ingredientes personalizados.

- Janeiro de 2025: A Bioniq introduziu o suplemento hiperpersonalizado 'Crie o Seu Próprio' usando 6 milhões de pontos de dados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de nutrição personalizada como o valor total gerado quando produtos nutricionais, kits de diagnóstico, aplicativos móveis e serviços de consultoria são explicitamente adaptados ao perfil genético, de biomarcadores, de microbioma ou de estilo de vida de um indivíduo e, em seguida, entregues por meio de canais direto ao consumidor, centros de bem-estar ou ambientes clínicos. Contabilizamos a receita apenas uma vez no ponto em que a solução personalizada chega ao usuário final.

Multivitamínicos genéricos, bebidas esportivas de massa e substitutos de refeições a granel que não fazem referência a um conjunto de dados individual permanecem fora do nosso escopo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Medição Ativa

- Medição Padrão

- Por Aplicação

- Suplementos Padrão

- Formulações Baseadas em Doenças

- Por Usuário Final

- Direto ao Consumidor

- Centros de Bem-Estar e Fitness

- Hospitais e Clínicas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Começamos com um amplo trabalho documental que extrai painéis de consumo e resultados de saúde de fontes como a Organização Mundial da Saúde, balanços alimentares da FAO, dados de despesas de saúde da OCDE e registros de remessas alfandegárias para kits de testes e insumos nutracêuticos. Nossa equipe também examina periódicos acadêmicos como Nutrients e o American Journal of Clinical Nutrition para taxas de adoção de intervenções baseadas em ômica.

Posteriormente, mineramos relatórios anuais (10-K) de empresas, apresentações para investidores e comunicados de associações comerciais (Conselho para Nutrição Responsável, Conselho Internacional de Informação Alimentar) para identificar mudanças de preços e novos movimentos de distribuição. Onde são necessárias divisões financeiras mais detalhadas, o D&B Hoovers e o Dow Jones Factiva nos fornecem vendas por segmento que alimentam nosso modelo. Esta lista é ilustrativa; muitos outros pontos de referência confiáveis de acesso aberto e pagos foram consultados durante a validação.

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam fundadores de plataformas Direto ao Consumidor, nutricionistas em clínicas metabólicas hospitalares e fornecedores de testes de microbioma na América do Norte, Europa e principais metrópoles asiáticas. Informações sobre a taxa média de adoção de testes, cadência de reabastecimento e faixas de preços emergentes nos permitem verificar as estimativas documentais e refinar as ponderações regionais.

Dimensionamento e Previsão do Mercado

O dimensionamento de cima para baixo começa pela reconstrução dos gastos domésticos de 2024 com vitaminas, alimentos funcionais e aplicativos de bem-estar, aplicando então nossas taxas de penetração medidas para os níveis de personalização ativa e padrão. Consolidações seletivas de baixo para cima dos principais assinantes de plataformas, além de preços médios de venda amostrados, validam os totais antes dos ajustes. As variáveis centrais — compras de kits de DNA, remessas de monitores contínuos de glicose, preços médios de venda de cápsulas probióticas, prevalência de doenças crônicas relacionadas à dieta e instalações de aplicativos de saúde em smartphones — impulsionam tanto a base histórica quanto nossa previsão de regressão multivariada. Sobreposições de cenários levam em conta mudanças regulatórias e elasticidade da renda disponível; as lacunas em mercados emergentes são preenchidas usando indicadores substitutos, como volumes de consultas de nutrição online.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por três revisões de analistas, onde os valores discrepantes são sinalizados em relação a métricas independentes, como valores de exportação de nutracêuticos e gráficos de receita de lojas de aplicativos. Os relatórios são atualizados anualmente, e acionamos atualizações intermediárias quando grandes rodadas de financiamento, mudanças legislativas ou choques no fornecimento de ingredientes alteram a matemática do mercado.

Por que a Base de Nutrição Personalizada da Mordor Merece Confiança

Os números publicados frequentemente divergem porque as empresas escolhem diferentes regras de inclusão, pontos de preço e cadências de atualização.

Listamos as nossas abertamente para que os tomadores de decisão vejam como os números foram construídos.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 16,32 B | ||

| USD 15,79 B | Consultoria Global A | Omite aplicativos de coaching exclusivamente digitais e contabiliza os serviços líquidos de descontos promocionais |

| USD 17,90 B | Associação do Setor B | Agrupa pós de nutrição esportiva genéricos e multivitamínicos de massa no total |

A comparação mostra que escopos mais amplos ou mais estreitos, diferentes regras de captura de preços e atualizações infrequentes de conjuntos de dados são os principais fatores de divergência. Ao fundamentar nossa base em definições transparentes, verificações primárias do ano corrente e uma promessa de atualização anual, a Mordor Intelligence fornece um ponto de partida confiável para escolhas estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de nutrição personalizada em 2026?

O mercado de nutrição personalizada está em USD 18,62 bilhões em 2026 com uma perspectiva de CAGR de 14,06% até 2031.

Qual segmento de produto lidera o mercado de nutrição personalizada?

As soluções de Medição Ativa lideram com 57,48% de participação de receita em 2025, graças a kits de testes orientados por dados e ferramentas de monitoramento contínuo.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para registrar uma CAGR de 14,34% até 2031, impulsionada por iniciativas governamentais de saúde metabólica e pela crescente conscientização da classe média.

O que está impulsionando a adoção de programas de nutrição personalizada?

A crescente prevalência de doenças crônicas, a melhoria da infraestrutura de saúde digital e as formulações de microbioma habilitadas por IA são os principais catalisadores.

Quão significativas são as preocupações com privacidade de dados neste mercado?

Regras de propriedade de dados como o GDPR impõem controles rígidos e aumentam os custos de conformidade, reduzindo a CAGR prevista em cerca de 1,2%.

Qual é o nível de consolidação do mercado atualmente?

O mercado é moderadamente consolidado com uma pontuação de concentração de 5, o que significa que as empresas líderes detêm pouco mais da metade da receita total sem sufocar as startups inovadoras.

Página atualizada pela última vez em: