Tamanho e Participação do Mercado de Hospedagem Web

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 182.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 300.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.49% CAGR |

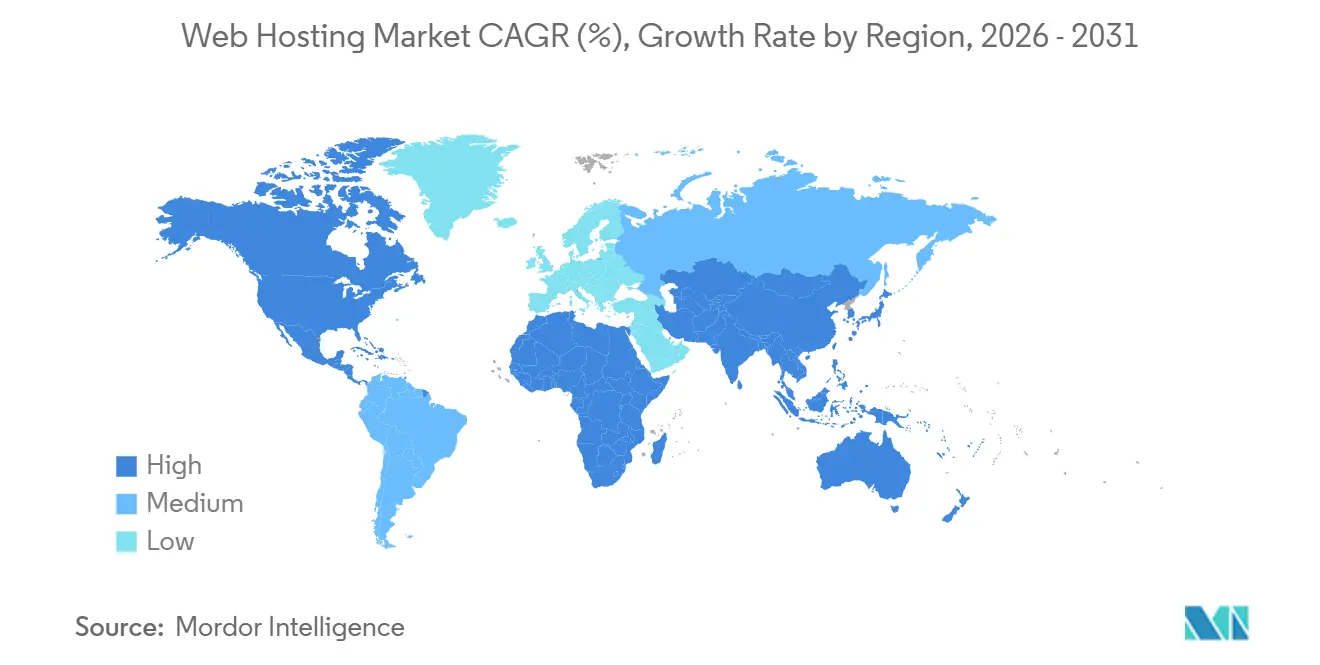

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospedagem Web por Mordor Intelligence

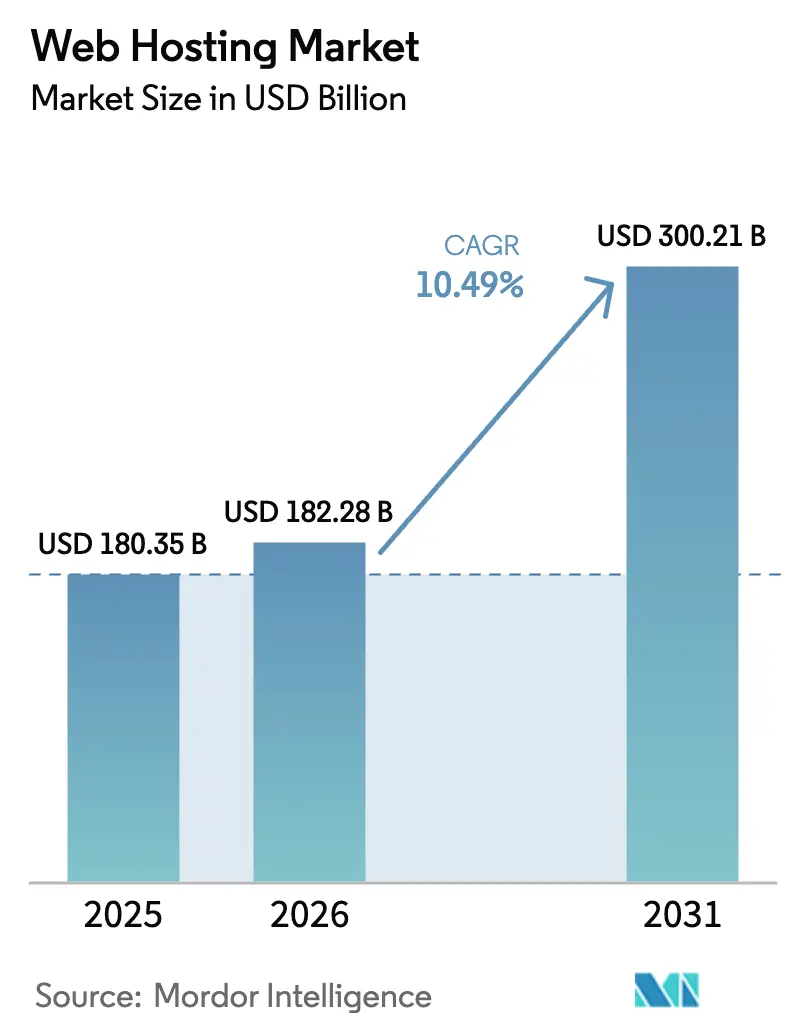

O tamanho do mercado de Hospedagem Web foi avaliado em USD 180,35 bilhões em 2025 e estima-se que cresça de USD 182,28 bilhões em 2026 para atingir USD 300,21 bilhões até 2031, a uma CAGR de 10,49% durante o período de previsão (2026-2031). A adoção contínua de cargas de trabalho de IA generativa está direcionando as empresas para infraestruturas de borda prontas para GPU que servidores compartilhados legados não conseguem suportar. As regras de residência de dados na União Europeia, na Índia e na China estão acelerando implantações híbridas à medida que as empresas distribuem aplicações entre nuvens locais, soberanas e de hiperescala. Pequenos comerciantes que lançam vitrines digitais em plataformas sem código estão exigindo disponibilidade de 99,99%, o que está deslocando os gastos para camadas de nuvem e WordPress gerenciado. Os provedores agora competem com ferramentas de observabilidade integradas e credenciais de neutralidade de carbono, pois as promessas básicas de disponibilidade tornaram-se requisitos mínimos.

Principais Conclusões do Relatório

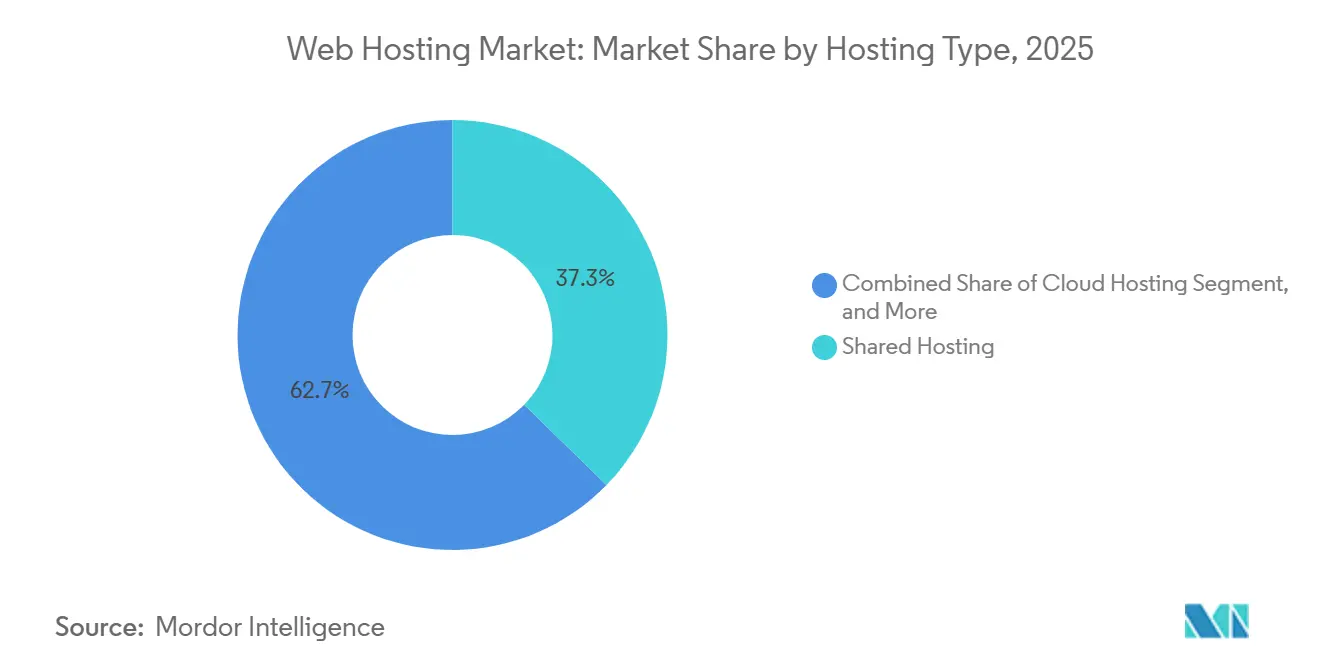

- Por tipo de hospedagem, a hospedagem compartilhada liderou com 37,28% da receita de 2025, enquanto a hospedagem em nuvem avança a uma CAGR de 10,53% até 2031.

- Por modo de implantação, a nuvem pública deteve 45,58% da base de 2025, mas as arquiteturas híbridas e multinuvem têm previsão de expansão a uma CAGR de 10,75% até 2031.

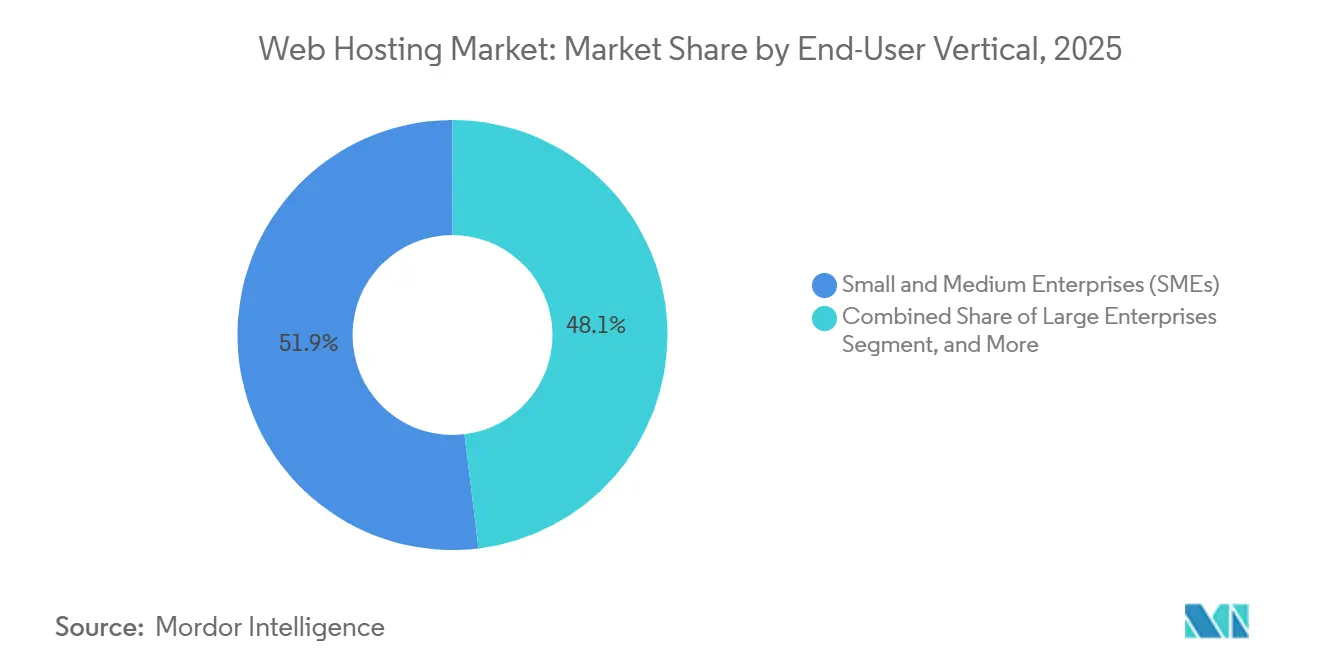

- Por vertical de usuário final, as pequenas e médias empresas responderam por 51,93% de participação em 2025, enquanto desenvolvedores de software e startups de SaaS têm projeção de crescimento a uma CAGR de 10,82%.

- Por aplicação, as lojas de comércio eletrônico capturaram 34,74% da receita em 2025; as aplicações web devem registrar a CAGR mais rápida de 10,51% até 2031.

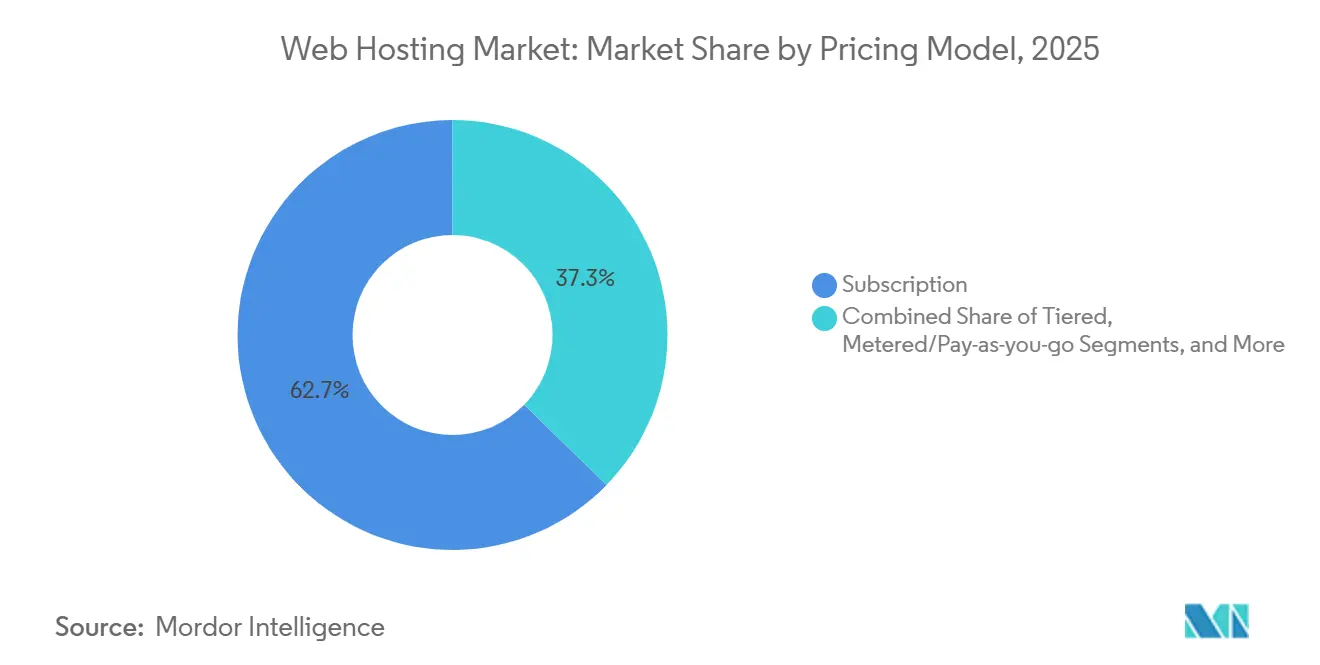

- Por modelo de precificação, os planos de assinatura comandaram 62,71% dos gastos de 2025, enquanto os modelos medidos de pagamento por uso têm projeção de crescimento a uma CAGR de 10,64%.

- Por geografia, a América do Norte representou 38,63% em 2025 e a Ásia-Pacífico está posicionada para uma CAGR de 10,93% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hospedagem Web

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Explosiva do Comércio Eletrônico entre PMEs | +2.8% | Global, com concentração na Ásia-Pacífico e na América Latina | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Sites de Alta Disponibilidade e Baixa Latência | +2.3% | Global, particularmente América do Norte, Europa e mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| Migração Rápida para Arquiteturas Híbridas e Multinuvem | +1.9% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diferenciação de Hospedagem Verde com Neutralidade de Carbono | +1.6% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Demanda por Servidores de Borda e GPU Prontos para IA Generativa | +1.4% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Explosiva do Comércio Eletrônico entre PMEs

As plataformas de comércio sem código contabilizaram 4,6 milhões de comerciantes globais no final de 2024, forçando os provedores a oferecer infraestrutura elástica capaz de absorver o tráfego de vendas relâmpago. Os microvarejistas agora esperam pacotes com verificações PCI-DSS e gateways de pagamento integrados, de modo que o valor está migrando da capacidade bruta de servidor para a habilitação de vitrines completas. Os provedores que incorporam hospedagem em suítes de comércio de ponta a ponta ganham participação entre comerciantes sem equipes de DevOps. As compras transfronteiriças no Sudeste Asiático exigem pontos de presença de borda para manter a latência abaixo de 100 milissegundos, incentivando a implantação de data centers regionais.[1]Corporação Nacional de Pagamentos da Índia, "UPI Ultrapassa 100 Bilhões de Transações Anualmente," npci.org.in Os contratos de assinatura mensal melhoram a agilidade dos varejistas, mas aumentam o risco de cancelamento para os provedores, incentivando investimentos em ferramentas de retenção preditiva.

Demanda Crescente por Sites de Alta Disponibilidade e Baixa Latência

Os reguladores financeiros agora classificam a disponibilidade do canal digital como uma métrica de conformidade; as regras da Autoridade Bancária Europeia exigem 99,95% de disponibilidade para os bancos. O streaming de vídeo, os jogos em tempo real e a telemedicina dependem de armazenamento em cache de borda dentro de 50 quilômetros dos usuários, o que apenas hiperescaladores e operadores maduros de CDN conseguem fornecer em escala. A ascensão da computação sem servidor normalizou a execução distribuída globalmente, eliminando o gargalo dos servidores de origem em região única. As cargas de trabalho sensíveis à latência vinculadas a veículos autônomos e à IoT industrial exigem hospedagem de borda integrada ao 5G, uma lacuna que os provedores de hospedagem compartilhada tradicionais têm dificuldade em preencher. Os painéis de observabilidade que expõem latência e taxas de erro em tempo real tornaram-se diferenciais mais relevantes do que as garantias básicas de disponibilidade.[2]Amazon Web Services, "AWS re:Invent 2024 – Lambda Processa 10 Trilhões de Invocações," aws.amazon.com/blogs

Migração Rápida para Arquiteturas Híbridas e Multinuvem

Oitenta e sete jurisdições aplicam mandatos de localização de dados, fragmentando as cargas de trabalho entre AWS GovCloud, Alibaba Cloud e provedores soberanos como OVHcloud. As empresas combinam clusters VMware locais com SaaS do Azure e pipelines de IA do Google, introduzindo complexidade de identidade, rede e alocação de custos. A adoção do Kubernetes — 7,1 milhões de desenvolvedores em 2024 — reduz os custos de migração e intensifica a concorrência de preços entre as nuvens.[3]Fundação de Computação Nativa em Nuvem, "Pesquisa Anual do Kubernetes 2024," cncf.io Plataformas de orquestração de terceiros e corretores de serviços gerenciados prosperam ao mascarar peculiaridades específicas de cada provedor. As variadas exigências do GDPR, da ISO 27001 e das notificações locais de violação de dados requerem trilhas de auditoria específicas por região, o que sobrecarrega as pequenas empresas de hospedagem.

Diferenciação de Hospedagem Verde com Neutralidade de Carbono

Os compromissos corporativos de emissões líquidas zero pressionam os provedores a garantir energia renovável, implantar resfriamento líquido e publicar dados granulares de emissões. As certificações da Fundação Web Verde permitem que as PMEs exibam selos de sustentabilidade, conquistando consumidores conscientes do meio ambiente. Chips personalizados como o AWS Graviton3 melhoram o desempenho por watt e ampliam a vantagem competitiva das nuvens integradas. A escassez de energia renovável nos mercados emergentes limita a diferenciação verde às regiões com redes maduras de energia eólica e solar. A falta de uma contabilidade de carbono unificada abre espaço para serviços de verificação de terceiros que auditam o fornecimento de energia e os ciclos de vida do hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Engenheiros de Hospedagem Certificados em Nuvem | -1.2% | Global, mais grave na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Escalada de Ataques Cibernéticos e Regulamentação de Soberania de Dados | -1.5% | Global, com impacto elevado na Europa e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão sobre Margens pela Corrida de Preços ao Zero | -0.9% | Global, particularmente nos segmentos de hospedagem compartilhada comoditizados | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Energia e Inflação do CAPEX de Energia | -0.7% | Europa e Ásia-Pacífico, impacto moderado na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Engenheiros de Hospedagem Certificados em Nuvem

O LinkedIn relatou que a demanda por habilidades em arquitetura de nuvem superava a oferta em 2,3 vezes em 2025. Salários medianos acima de USD 150.000 atraem engenheiros para migrarem de fornecedores de hospedagem para fintechs e unicórnios de SaaS. Equipes com falta de pessoal atrasam projetos de automação que os clientes esperam, enquanto programas de requalificação de vários meses apresentam retornos incertos. O trabalho remoto reduz a arbitragem salarial tradicional, e as credenciais por si só não garantem mais competência, prolongando os ciclos de contratação.

Escalada de Ataques Cibernéticos e Regulamentação de Soberania de Dados

Grupos de ransomware veem os provedores de hospedagem como alvos de alto impacto; uma violação em 2024 criptografou 3.000 servidores de clientes e exigiu USD 10 milhões. Mandatos como a Lei de Proteção de Dados da Índia e a Lei de Cibersegurança da China impõem armazenamento localizado e prazos conflitantes de notificação. Multas de até 4% da receita global tornam o não cumprimento existencial, impulsionando a consolidação em direção a provedores bem capitalizados. As migrações de confiança zero desviam o orçamento do crescimento de capacidade para o fortalecimento da segurança, enquanto um déficit global de quatro milhões de trabalhadores em cibersegurança limita a capacidade de defesa interna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hospedagem: A Hospedagem em Nuvem Perturba os Modelos Legados

A hospedagem compartilhada controlou 37,28% da receita em 2025, mas o segmento está perdendo terreno à medida que até mesmo usuários iniciantes migram para plataformas de nuvem que oferecem escalonamento automático e maior segurança. A hospedagem em nuvem tem previsão de crescimento de 10,53% e deve comandar uma parcela considerável do tamanho do mercado de Hospedagem Web até 2031. A hospedagem VPS e dedicada ocupa posições de nicho entre desenvolvedores que desejam acesso root e setores regulamentados que precisam de hardware de locatário único. A colocalização atrai empresas que mantêm controle físico enquanto terceirizam as operações de instalações. As camadas de WordPress gerenciado incluem cache e ambientes de teste, permitindo que as agências se concentrem no conteúdo em vez da infraestrutura.

A transição para a nuvem acelerou em 2024-2025 à medida que os provedores descontinuaram os planos baseados em cPanel em favor de pilhas orquestradas por Kubernetes. A multinuvem tornou-se mainstream com 78% das empresas executando cargas de trabalho em pelo menos dois fornecedores, refletindo a evitação estratégica de dependência de fornecedor único. Os players de WordPress gerenciado agora adicionam recursos de CMS headless para que os clientes possam enviar ativos estáticos para redes de borda, reduzindo os tempos de carregamento de página e ampliando o alcance do mercado de Hospedagem Web para fluxos de trabalho modernos de Jamstack.

Por Modo de Implantação: Arquiteturas Híbridas Ganham Tração

A nuvem pública ainda representa 45,58% dos gastos de 2025; no entanto, os ambientes híbridos e multinuvem têm projeção de crescimento a uma CAGR de 10,75% até 2031, à medida que os requisitos de conformidade impulsionam a distribuição de cargas de trabalho. Essa mudança aumentará a participação de mercado de Hospedagem Web das soluções híbridas nas regiões que aplicam leis rígidas de localização de dados. A nuvem privada permanece relevante onde o isolamento físico é obrigatório, embora os serviços privados hospedados borrem a linha entre dedicado e multilocatário.

O gerenciamento de ambientes híbridos exige identidade sincronizada, bancos de dados replicados e marcação consistente. O Kubernetes oferece portabilidade, enquanto as equipes de FinOps otimizam os picos de custo que ocorrem quando cargas de trabalho sempre ativas migram sem modificações. A ascensão da computação confidencial — Intel SGX, AMD SEV, ARM TrustZone — permite implantações híbridas em que dados sensíveis permanecem criptografados mesmo durante o processamento, abordando preocupações regulatórias que anteriormente forçavam a implantação local de cargas de trabalho que tratavam informações de identificação pessoal.

Por Vertical de Usuário Final: PMEs Impulsionam o Crescimento de Volume

As pequenas e médias empresas detiveram 51,93% da receita de 2025, sublinhando sua influência desproporcional na dinâmica do mercado de Hospedagem Web. Desenvolvedores de software e startups de SaaS apresentam a maior CAGR de 10,82%, à medida que pipelines em contêineres substituem pilhas monolíticas. As grandes empresas mantêm uma presença substancial de hospedagem para propriedades web voltadas ao cliente, portais internos e infraestrutura de data lake, mas cada vez mais negociam programas de desconto empresarial e compromissos de instâncias reservadas que comprimem as margens dos provedores.

A proliferação de plataformas de desenvolvimento low-code e no-code — a Gartner estimou que 65% do desenvolvimento de aplicações usaria ferramentas low-code até 2024 — permite que as PMEs criem aplicações personalizadas sem contratar equipes de engenharia, impulsionando a demanda por hospedagem que abstrai a complexidade da infraestrutura por trás de interfaces visuais e integrações pré-construídas. As startups de SaaS adotam cada vez mais ofertas de plataforma como serviço como Heroku, Render e Railway, que eliminam completamente o gerenciamento de servidores, permitindo que os desenvolvedores implantem código via Git push e escalem automaticamente com base nos padrões de tráfego sem provisionar balanceadores de carga ou configurar grupos de escalonamento automático.

Por Aplicação: Aplicações Web Aceleram

As lojas de comércio eletrônico responderam por 34,74% dos gastos de 2025, impulsionadas pela contínua digitalização do varejo. As aplicações web, no entanto, têm previsão de crescimento de 10,51% e de capturar uma parcela maior do mercado de Hospedagem Web até 2031. Os geradores de sites estáticos e as arquiteturas Jamstack enviam conteúdo para redes de borda, eliminando a latência de origem. Outras aplicações, incluindo servidores de jogos, streaming de vídeo e ingestão de dados de IoT, atendem a requisitos específicos de cada setor com características distintas de desempenho e escalabilidade que a hospedagem de uso geral não consegue atender economicamente.

A transição de aplicações monolíticas para arquiteturas de microsserviços — cada capacidade de negócio implantada como um serviço independente que se comunica via APIs — impulsiona a demanda por plataformas de orquestração de contêineres como o Kubernetes, que automatizam a implantação, o escalonamento e a recuperação de falhas em infraestruturas distribuídas. A arquitetura Jamstack ganhou tração à medida que os desenvolvedores desacoplam a apresentação do front-end da lógica do back-end, implantando ativos estáticos em CDNs enquanto funções sem servidor lidam com interações dinâmicas, reduzindo os custos de hospedagem em 60-80% em comparação com aplicações tradicionais renderizadas no servidor, de acordo com os estudos de caso de clientes da Netlify de 2024.

Por Modelo de Precificação: Modelos Medidos Ganham Participação

Os planos de assinatura mantiveram 62,71% de participação em 2025 porque faturas previsíveis simplificam o orçamento. A precificação de consumo medido tem projeção de crescimento a uma CAGR de 10,64%, refletindo a insistência dos CFOs em transparência e a preferência dos desenvolvedores por pagar apenas pelos recursos utilizados. Os pacotes em camadas facilitam a transição de planos básicos para empresariais, enquanto os modelos freemium adquirem clientes ao custo do inventário de anúncios.

Os Planos de Economia e as instâncias reservadas acostumaram os compradores a descontos de 30-70% por compromisso, obrigando os provedores menores a emular economias semelhantes. A ascensão dos mercados de instâncias spot — onde os provedores leiloam capacidade não utilizada com descontos de até 90% — permite que desenvolvedores conscientes dos custos executem cargas de trabalho tolerantes a falhas, como processamento em lote, pipelines de CI/CD e treinamento de aprendizado de máquina, em infraestrutura interrompível que pode ser recuperada com 2 minutos de aviso.

Análise Geográfica

A América do Norte deteve 38,63% da receita de 2025, apoiada por densos clusters de data centers de hiperescala e pela adoção antecipada de nuvem empresarial. O crescimento está moderando à medida que a região se aproxima da saturação, mas as variantes de nuvem soberana e as fazendas de GPU específicas para IA sustentam os investimentos. A demanda de hospedagem na América do Sul concentra-se no Brasil e na Argentina, onde a volatilidade da inflação e a desvalorização cambial forçam os provedores a denominar contratos em dólares americanos e implementar precificação dinâmica que se ajusta mensalmente com base nas flutuações da taxa de câmbio.

A Ásia-Pacífico tem projeção de expansão a uma CAGR de 10,93%, sustentada pela proliferação de pagamentos digitais na Índia, onde os volumes do UPI ultrapassaram 100 bilhões de transações em 2024. As fintechs indonésias e vietnamitas implantam nós de baixa latência em Jacarta e na Cidade de Ho Chi Minh para cumprir as regulamentações nacionais. As expansões de borda por provedores como a Telehouse adicionaram 15 data centers em 2024, reduzindo a latência de ida e volta de 180 milissegundos para menos de 50 milissegundos nas principais metrópoles.

A Europa equilibra as nuances do GDPR com a necessidade de escala. Empresas regionais como OVHcloud e Hetzner promovem o armazenamento de dados na região, enquanto a AWS respondeu em 2024 com uma Nuvem Soberana Europeia isolada. O Oriente Médio e a África representam mercados nascentes onde a adoção da internet com foco em dispositivos móveis — a penetração de smartphones supera 80% nos Emirados Árabes Unidos e na Arábia Saudita — impulsiona a demanda por hospedagem otimizada para redes celulares com alta latência e conectividade intermitente.

Cenário Competitivo

Os três principais hiperescaladores — AWS, Microsoft Azure e Google Cloud — capturam uma parcela considerável dos gastos em infraestrutura de nuvem pública, mas o mercado mais amplo de Hospedagem Web permanece moderadamente fragmentado. Os hiperescaladores aproveitam chips personalizados como o AWS Graviton3, que oferece 25% melhor desempenho por watt, para fidelizar clientes por meio de vantagens de preço-desempenho. Os especialistas conquistam nichos em WordPress, servidores de jogos e hospedagem de saúde em conformidade com HIPAA.

As ofertas de nuvem soberana satisfazem os mandatos de localização de dados; a AWS lançou sua Nuvem Soberana Europeia em 2024, enquanto a Alibaba Cloud abriu uma terceira região na Arábia Saudita no mesmo ano. Provedores de hospedagem de borda com IA, como a CoreWeave, capitalizam a escassez de GPU ao pré-reservar alocações de H100 por meio de acordos com a Nvidia e o Google Cloud. Provedores com neutralidade de carbono, como a Kinsta, exibem selos verificados que ressoam com equipes de compras que avaliam as emissões de Escopo 3.

As plataformas voltadas para desenvolvedores Vercel e Netlify redefinem a hospedagem como um fluxo de trabalho baseado em Git. Elas abstraem servidores, balanceadores de carga e SSL, permitindo que os engenheiros enviem código e escalem globalmente sem ajuste de infraestrutura. A observabilidade, os painéis de custos e as integrações com Terraform tornaram-se fatores decisivos à medida que a disponibilidade converge entre os fornecedores no mercado de Hospedagem Web.

Líderes do Setor de Hospedagem Web

GoDaddy Inc.

Amazon Web Services, Inc.

Newfold Digital, Inc.

Google LLC

Alibaba Cloud Computing Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Server5.click anunciou o próximo lançamento de uma plataforma de hospedagem gratuita após um beta iniciado em 1º de janeiro de 2025.

- Fevereiro de 2025: França e Emirados Árabes Unidos confirmaram um investimento de USD 50 bilhões em um data center de 1 GW focado em IA na França, um dos maiores projetos de hospedagem transfronteiriços.

- Janeiro de 2025: O World Host Group concluiu a aquisição da A2 Hosting, o maior negócio da empresa até o momento.

- Janeiro de 2025: A Microsoft Azure comprometeu USD 3 bilhões em novas regiões de data center em Jacarta, Bangcoc e Manila, permitindo a conformidade com as regras de localização de dados da Indonésia e reduzindo a latência para 700 milhões de usuários no Sudeste Asiático.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de alojamento web como todo o serviço pago que armazena ficheiros de websites em servidores sempre ativos, encaminha o tráfego para esses ficheiros e fornece suporte auxiliar de disponibilidade, segurança e largura de banda, independentemente de a infraestrutura ser partilhada, virtual, dedicada, colocada ou baseada na nuvem.

Exclusão do âmbito: O registo autónomo de domínios, as redes de distribuição de conteúdo puras e o alojamento de plataformas de aplicações que nunca expõem o sistema de ficheiros estão fora desta contagem.

Visão Geral da Segmentação

- Por Tipo de Hospedagem

- Hospedagem Compartilhada

- Hospedagem em Servidor Virtual Privado (VPS)

- Hospedagem Dedicada

- Hospedagem em Nuvem

- Hospedagem de Colocalização

- Hospedagem WordPress Gerenciada

- Hospedagem de Revendedor

- Outros Tipos de Hospedagem

- Por Modo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida e Multinuvem

- Por Vertical de Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Blogueiros e Criadores Individuais

- Desenvolvedores de Software e Startups de SaaS

- Por Aplicação

- Sites Públicos

- Lojas de Comércio Eletrônico

- Aplicações Web

- Aplicações Móveis e APIs

- Plataformas de SaaS e PaaS

- Outras Aplicações

- Por Modelo de Precificação

- Assinatura (Prazo Fixo)

- Medido/Pagamento por Uso

- Em Camadas (Faixa de Uso)

- Freemium e Suportado por Anúncios

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplas entrevistas com operadores de centros de dados, programadores web independentes, start-ups de SaaS e engenheiros de redes na nuvem na América do Norte, Europa e Ásia-Pacífico ajudaram a validar as taxas de utilização, rotatividade e adoção de nuvem híbrida, que posteriormente reconciliámos com as conclusões de gabinete para colmatar lacunas de dados e testar sensibilidades.

Investigação de Gabinete

Começámos com indicadores granulares de tráfego e conectividade provenientes de fontes como a ITU, Internet World Stats e W3Techs, e depois recolhemos tendências de expedição de servidores a partir de notas públicas da IDC e manifestos aduaneiros. As referências regulatórias da ICANN, da Comissão Federal de Comunicações dos EUA e da diretiva NIS 2 europeia clarificaram as curvas de custos de conformidade. As indicações de quota de mercado foram verificadas em 10-Ks de empresas, extratos do D&B Hoovers e feeds de notícias do Dow Jones Factiva para dimensionar os conjuntos de receitas dos principais fornecedores. Os referenciais de tarifas de alojamento, os volumes médios de transferência e as taxas de digitalização de PME provenientes das estatísticas da OCDE, das tabelas de encaminhamento da APNIC e dos códigos comerciais do UN Comtrade informaram os diferenciais regionais de ASP e de procura. Esta lista é ilustrativa; muitas outras bases de dados abertas e publicações científicas foram analisadas para verificar e ajustar os pressupostos.

Dimensionamento de Mercado e Previsão

Uma construção descendente utilizou contagens de domínios ativos na internet, tamanho médio de payload de múltiplas páginas e penetração regional de alojamento pago para aproximar os conjuntos de procura, seguida de consolidações seletivas de receitas de fornecedores ascendentes para alinhar os totais. As variáveis-chave incluem as taxas de criação de websites de PME, os preços de racks em centros de dados, a quota de migração para multi-nuvem, a densidade de nós de extremidade e a largura de banda mediana por site. Uma regressão multivariada combinada com análise de cenários projeta estes fatores até 2030; as anomalias desencadeiam uma revisão manual antes de os valores serem consolidados.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor executam verificações de variância em relação a dados atualizados de registo de domínios, preços de largura de banda e resultados de fornecedores em cada trimestre, atualizando depois o modelo anualmente ou mais cedo caso ocorra um evento material, garantindo que os clientes recebem sempre uma linha de base atualizada.

Por que Razão a Linha de Base de Alojamento Web da Mordor Merece a Confiança do Setor

As estimativas publicadas divergem frequentemente porque as empresas diferem quanto aos tipos de alojamento considerados, à agressividade com que a erosão futura do ASP é modelada e à frequência com que os modelos são atualizados.

Os principais fatores de lacuna incluem âmbitos mais restritos que excluem os complementos de nuvem, pressupostos de crescimento linear agressivos para regiões emergentes ou conversões de moeda fixadas a taxas históricas, ao passo que os nossos analistas revisitam as taxas de câmbio e a quota de nuvem híbrida em cada ciclo.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 194,20 mil milhões (2025) | Mordor Intelligence | - |

| USD 149,30 mil milhões (2025) | Global Consultancy A | Exclui colocação e WordPress gerido; aplica ASP global uniforme |

| USD 124,39 mil milhões (2024) | Regional Consultancy B | Utiliza ano base anterior e contagens lineares de PME; sem verificação cruzada ascendente |

Em suma, a seleção disciplinada do âmbito, o modelo de dupla abordagem (descendente e ascendente) e as validações em tempo quase real significam que a Mordor Intelligence fornece uma linha de base equilibrada e transparente em que os executivos podem confiar para decisões de planeamento e investimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Hospedagem Web em 2026?

O tamanho do mercado de Hospedagem Web tem previsão de atingir USD 182,28 bilhões em 2026, acima dos USD 180,35 bilhões em 2025.

Qual é a taxa de crescimento esperada para a Hospedagem Web entre 2026 e 2031?

O mercado tem projeção de crescimento a uma CAGR de 10,49% durante o período de 2026-2031.

Qual tipo de hospedagem está crescendo mais rapidamente?

A hospedagem em nuvem está se expandindo a uma CAGR de 10,53%, a mais alta entre os tipos de hospedagem até 2031.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico tem previsão de registrar a CAGR regional mais rápida de 10,93% até 2031, devido à adoção de pagamentos digitais e comércio eletrônico.

Por que as implantações híbridas e multinuvem estão ganhando tração?

As regras de soberania de dados e as necessidades de otimização de cargas de trabalho levam as empresas a distribuir aplicações entre nuvens locais, soberanas e de hiperescala, elevando a adoção híbrida a uma CAGR de 10,75%.

Qual modelo de precificação está ganhando popularidade?

Os planos de pagamento por uso medido estão ganhando participação com uma CAGR projetada de 10,64%, refletindo a demanda por transparência de custos.

Página atualizada pela última vez em: