Tamanho e Participação do Mercado de Desenvolvimento Web

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 87.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 134.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desenvolvimento Web por Mordor Intelligence

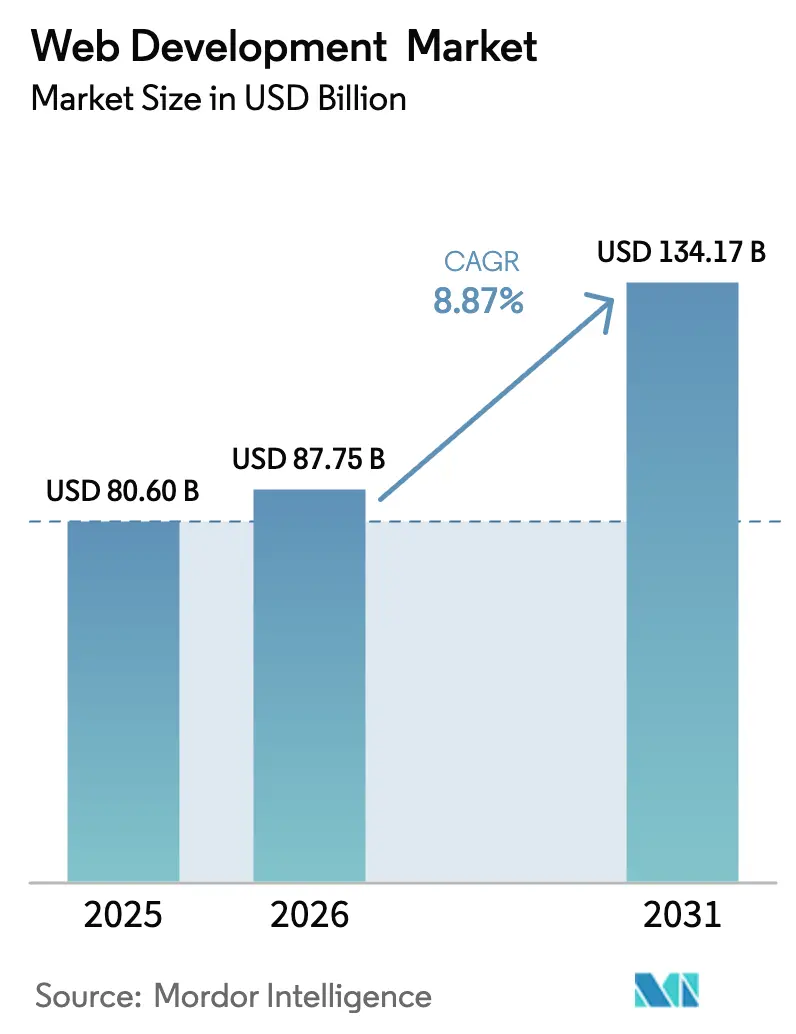

O tamanho do mercado de serviços de desenvolvimento web foi avaliado em USD 80,6 bilhões em 2025 e estima-se que cresça de USD 87,75 bilhões em 2026 para atingir USD 134,17 bilhões até 2031, a um CAGR de 8,87% durante o período de previsão (2026-2031). Mandatos contínuos de transformação digital, crescente adoção de nuvem e a necessidade de incorporar recursos de IA generativa diretamente em portais voltados ao cliente mantêm os orçamentos resilientes apesar dos controles de custos mais amplos. Grandes empresas estão priorizando arquiteturas composáveis e headless para encurtar os ciclos de lançamento, enquanto pequenas empresas utilizam plataformas low-code para fechar lacunas de capacidade sem contratar desenvolvedores em tempo integral. A acelerada mudança do desktop para o mobile, respaldada por regras mais rígidas de acessibilidade e privacidade, também está direcionando investimentos para frameworks centrados em desempenho que oferecem experiências rápidas e em conformidade com os padrões. Por fim, colaborações na cadeia de valor entre fornecedores de nuvem em hiperescala e integradores de sistemas globais estão ampliando a profundidade dos serviços, oferecendo aos compradores acesso único a ofertas de estratégia, construção e gestão dentro do mercado de serviços de desenvolvimento web.[1]Tata Consultancy Services, "A TCS Aposta Alto no Azure Open AI: Planos para Treinar 25.000 Engenheiros," tcs.com

Principais Conclusões do Relatório

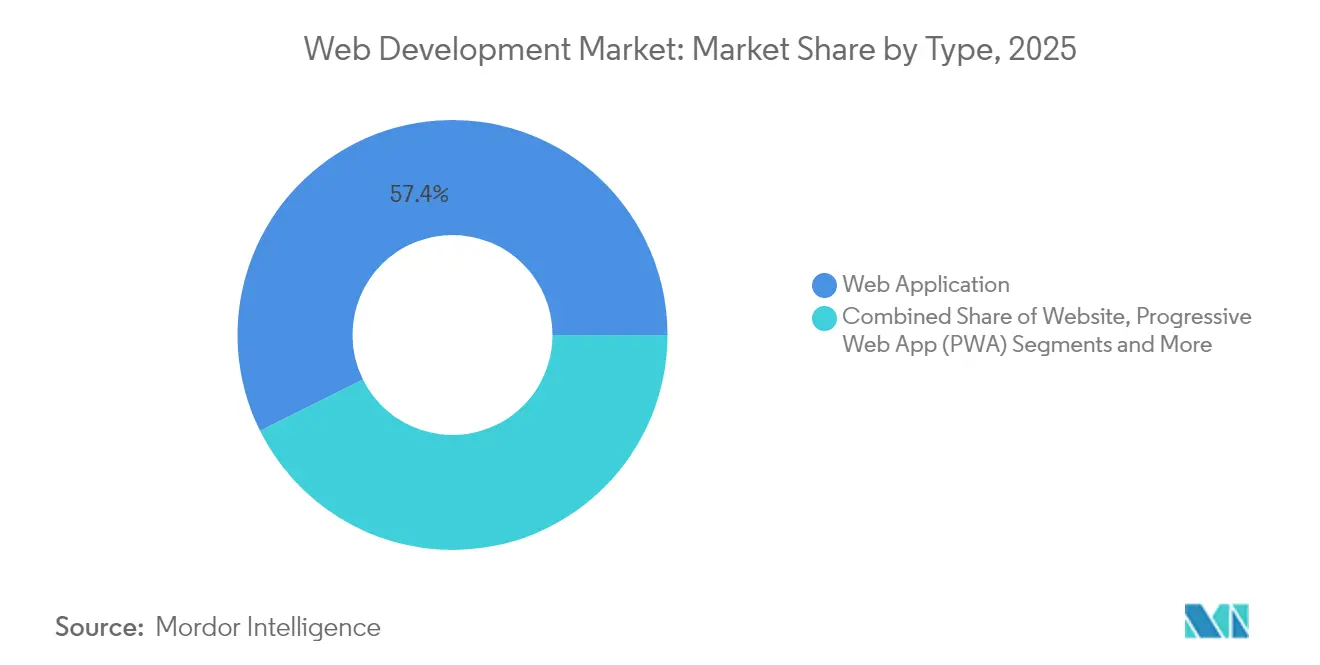

- Por tipo, os aplicativos web lideraram com 57,35% da participação do mercado de serviços de desenvolvimento web em 2025; os Aplicativos Web Progressivos estão crescendo mais rapidamente a um CAGR de 13,45% até 2031.

- Por modelo de implantação, as soluções baseadas em nuvem detinham 69,20% do tamanho do mercado de serviços de desenvolvimento web em 2025, enquanto as arquiteturas serverless registram o maior CAGR de 18,10% até 2031.

- Por porte de empresa, as grandes empresas controlavam 62,40% da participação em 2025, mas as pequenas e médias empresas se expandem a um CAGR de 10,85% impulsionadas pela crescente adoção de low-code.

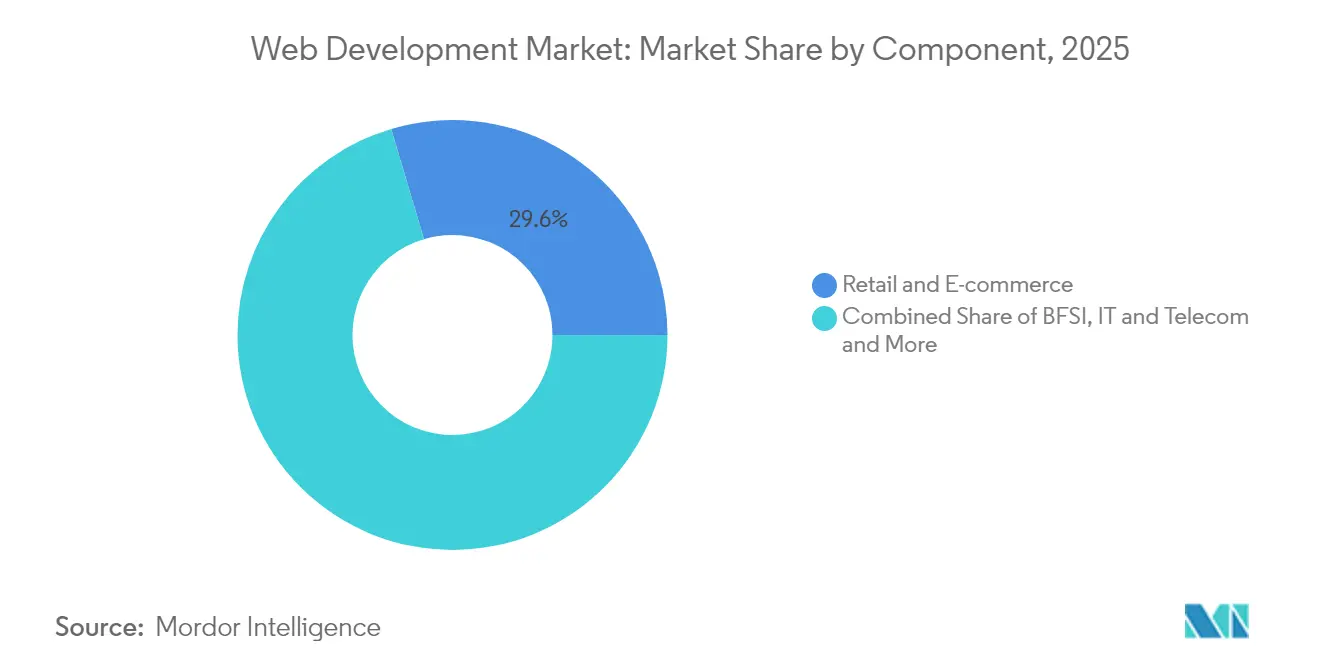

- Por vertical de usuário final, o varejo e o comércio eletrônico comandavam uma fatia de 29,60% do mercado em 2025; a saúde é o grupo de clientes com avanço mais rápido, a um CAGR de 14,05% até 2031.

- Por pilha de tecnologia, os front-ends baseados em React detinham 32,50% de participação em 2025, enquanto as ferramentas de CMS headless avançam a um CAGR de 15,45% à medida que as empresas buscam modelos de entrega composáveis.

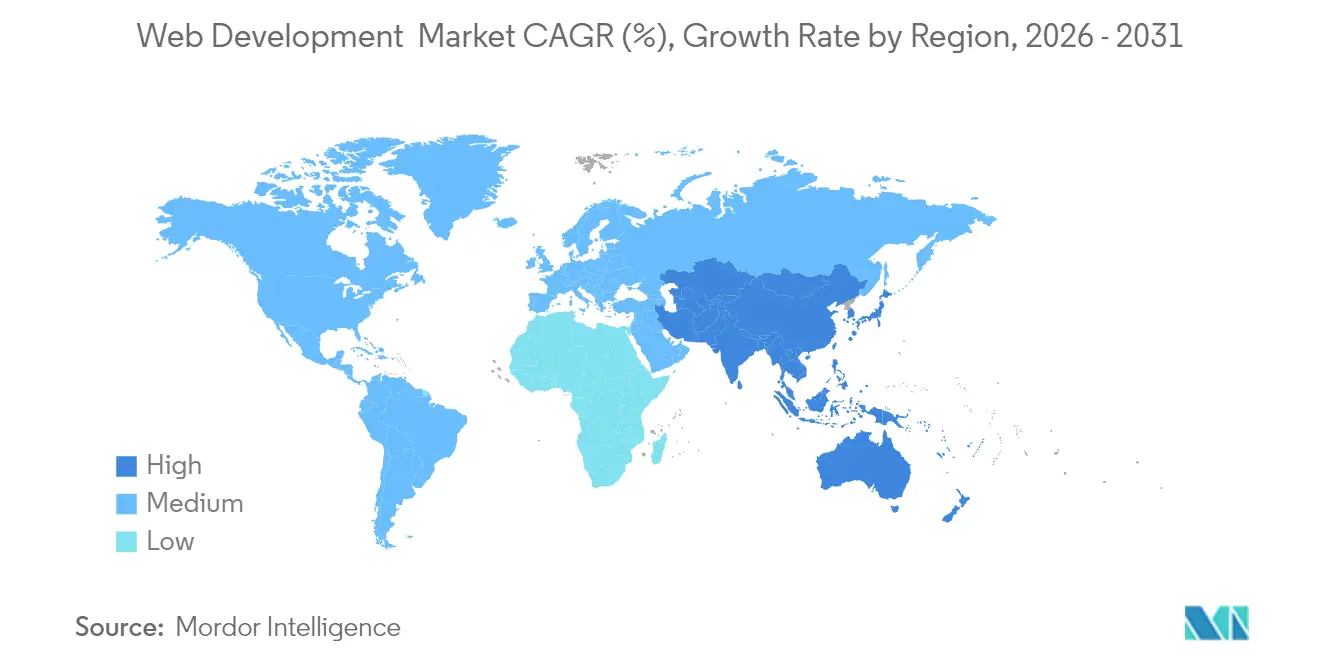

- Por geografia, a América do Norte capturou 39,40% da receita do mercado em 2025, mas a Ásia-Pacífico registra a expansão regional mais rápida a um CAGR de 17,05% graças à construção de data centers em hiperescala.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Desenvolvimento Web

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico e omnicanal | +2.1% | Mundial; especialmente América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Orçamentos de transformação digital empresarial | +1.8% | Predominantemente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de mobile-first e Aplicativos Web Progressivos | +1.5% | Global, mais rápido na Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Chatbots com IA e personalização | +1.4% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| CMS headless e arquiteturas composáveis | +1.2% | América do Norte e Europa, adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Prazos de regulamentação de acessibilidade (WCAG 3.0) | +0.8% | Mercados regulados na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico e Omnicanal

Os varejistas agora consideram a confiabilidade do site um alavancador de crescimento, e não uma preocupação de manutenção, após interrupções em períodos de pico terem eliminado milhões em perdas de receita em um único dia em 2024. Os principais comerciantes estão adotando o comércio composável para trocar serviços individuais — busca, carrinho, pagamentos — sem interromper o fluxo principal de checkout, reduzindo os ciclos de lançamento de semanas para dias. Estudos de caso do varejo mostram que Aplicativos Web Progressivos bem projetados podem quadruplicar as taxas de conversão mobile, reforçando por que os tomadores de decisão veem o desenvolvimento web como um impulsionador direto de receita. Com dados de pedidos, fidelidade e atendimento fluindo por uma única pilha, a extensibilidade da plataforma torna-se uma métrica de diretoria, aumentando ainda mais a demanda pelo mercado de serviços de desenvolvimento web.

Orçamentos de Transformação Digital Empresarial

A urgência da alta liderança em relação à paridade de experiência do cliente com concorrentes nativos digitais mantém os orçamentos de desenvolvimento web intactos mesmo quando os gastos discricionários em TI se reduzem. Os integradores de sistemas globais estão conquistando contratos de serviços gerenciados plurianuais que incorporam IA, malha de dados e capacidades de design em um único contrato, garantindo fluxos de receita previsíveis. O cliente típico da Fortune 500 agora aloca uma parcela de dois dígitos de seu orçamento de tecnologia para iniciativas voltadas à web, buscando expertise em refatoração em nuvem e arquitetura centrada em privacidade. Essas prioridades sustentam o poder de precificação premium dentro do mercado de serviços de desenvolvimento web.

Adoção de Mobile-First e Aplicativos Web Progressivos

O mobile representa aproximadamente 60% do tráfego total, enquanto o abandono aumenta quando os sites não carregam em três segundos. As empresas, portanto, aceleram os Aplicativos Web Progressivos para combinar velocidade quase nativa com alcance do navegador, reduzindo bases de código separadas para iOS e Android. Os resultados incluem quedas notáveis no tamanho dos arquivos que economizam largura de banda em mercados emergentes e permitem a navegação offline para apoiar o comércio de última milha. Esses ganhos de desempenho mostram por que os Aplicativos Web Progressivos são a linha de serviço de crescimento mais rápido para fornecedores dentro do mercado de serviços de desenvolvimento web.

Chatbots com IA e Personalização

As interfaces de chat com IA generativa agora gerenciam consultas rotineiras e incentivam conversões de upsell enquanto alimentam modelos de análise com novos dados conversacionais. Uma seguradora de saúde da Fortune 200 recentemente direcionou 80% do volume de primeiro contato para um bot de IA que triagem sinistros em segundos, elevando as métricas de satisfação do cliente em dois dígitos. Esses resultados geram demanda por desenvolvedores especializados em processamento de linguagem natural, orquestração de banco de dados vetorial e controles de privacidade — clusters de talentos que comandam taxas de cobrança premium em todo o mercado de serviços de desenvolvimento web.[2]Accenture plc, "Valor em Cada Ângulo | Relatório Anual do Exercício Fiscal 2024," accenture.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação entre Navegadores / Dispositivos | -1.3% | Projetos pequenos e médios globais são os mais afetados | Curto prazo (≤ 2 anos) |

| Escassez Global de Talentos e Aumento dos Custos de Desenvolvedores | -2.2% | Mundial, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão das regras de privacidade de dados (GDPR, CPRA) aumenta o trabalho de conformidade | -0.9% | Mercados regulatórios da Europa e América do Norte | Médio prazo (2-4 anos) |

| Auditorias de pegada de carbono impulsionam construções web mais ecológicas | -0.6% | Europa e América do Norte, começando a se expandir para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação entre Navegadores / Dispositivos

O comportamento inconsistente de CSS e JavaScript entre navegadores estende os ciclos de controle de qualidade e força o uso de polyfills que aumentam o tamanho dos pacotes, elevando as contas de hospedagem. O Safari e o Internet Explorer exibem peculiaridades de layout que exigem folhas de estilo condicionais, onerosas para equipes sem infraestruturas de teste automatizadas. A fragmentação aumenta no mobile, onde centenas de tamanhos de tela e variantes de chipset complicam o ajuste de desempenho. As PMEs sentem o aperto porque não conseguem absorver horas adicionais, moderando a adoção de serviços de desenvolvimento web.

Escassez Global de Talentos e Aumento dos Custos de Desenvolvedores

Os salários de desenvolvedores full-stack de nível médio subiram mais de 40% nos últimos dois anos, enquanto especialistas em IA obtêm prêmios ainda maiores à medida que as empresas correm para incorporar modelos generativos. As tendências salariais inflacionárias comprimem as margens dos projetos e ampliam os prazos de entrega. Para compensar a escassez, os terceirizadores estão expandindo centros nearshore e investindo pesadamente em treinamento interno, mas a oferta ainda fica atrás da demanda. Esse desequilíbrio limita a velocidade com que o mercado de serviços de desenvolvimento web pode escalar e, ocasionalmente, persuade os compradores a adiar os roteiros de funcionalidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Ascensão dos Aplicativos Web Progressivos

O segmento que agrupa os aplicativos web clássicos reteve 57,35% da receita em 2025 graças aos fluxos de trabalho empresariais consolidados que dependem de pilhas robustas renderizadas no servidor. Essa dominância se traduziu em USD 46,2 bilhões do tamanho do mercado de serviços de desenvolvimento web no ano base. Os Aplicativos Web Progressivos, no entanto, expandiram-se a um CAGR de 13,45% e estão projetados para reduzir rapidamente a diferença. Os Aplicativos Web Progressivos reduzem o custo total de propriedade ao eliminar compilações nativas separadas, ao mesmo tempo em que oferecem notificações push e cache offline que aumentam o engajamento. Os primeiros adotantes no varejo e no setor de viagens observam que as taxas de rejeição caem quando os clientes podem retomar sessões sem reinstalar aplicativos. Em paralelo, os construtores de sites low-code continuam atraindo microempresas que buscam páginas de apresentação, mas raramente satisfazem necessidades de segurança, conformidade ou tráfego multirregional no nível empresarial.

Os casos de sucesso dos Aplicativos Web Progressivos ressoam nas salas de diretoria: as marcas relatam aumentos de receita de dois dígitos após converter sites para arquiteturas habilitadas por service workers. Os fornecedores de tecnologia agora estão agrupando aceleradores de Aplicativos Web Progressivos prontos para uso com licenças de CMS headless, comprimindo a implantação de meses para semanas. Como resultado, os parceiros de serviços profissionais estão empacotando ofertas de "Aplicativo Web Progressivo em uma caixa" que prometem orçamentos e resultados previsíveis, adicionando combustível ao mercado de serviços de desenvolvimento web.

Por Porte de Empresa: Momentum de Dupla Trajetória

As grandes corporações comandaram 62,40% do faturamento de 2025, equivalente a USD 50,3 bilhões da participação do mercado de serviços de desenvolvimento web, porque terceirizam implantações globais que abrangem centenas de microsites e portais localizados. Elas também exigem avaliações de segurança em múltiplas camadas, governança de conteúdo e resiliência multinuvem — necessidades melhor atendidas por integradores de primeiro nível. No entanto, as pequenas e médias empresas são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 10,85% com base em kits de ferramentas SaaS e nuvem com pagamento conforme o uso que reduzem os desembolsos iniciais em um terço. As PMEs valorizam os back-ends serverless por eliminar a aplicação de patches em servidores e se beneficiar de preços vinculados ao uso, liberando capital escasso para gastos com marketing.

A capacidade de experimentar com baixo custo nivela o campo de jogo: um varejista com 20 funcionários pode lançar a capacidade de pedidos por chat assistido por IA em semanas, licenciando modelos pré-treinados por meio de uma API. Os fornecedores que atendem a esse grupo montam bibliotecas de modelos padronizados e pacotes de hospedagem gerenciada que oferecem tempo de atividade de nível empresarial sem a sobrecarga empresarial. Essas dinâmicas garantem um crescimento equilibrado entre os tamanhos de clientes dentro do mercado de serviços de desenvolvimento web.

Por Vertical de Usuário Final: O Salto Digital da Saúde

Os usuários de varejo e comércio eletrônico retiveram 29,60% da participação de receita em 2025, dada a sua adoção precoce de vitrines omnicanal. Em contrapartida, a saúde registra a escalada mais acentuada, a um CAGR de 14,05% até 2031, à medida que a telemedicina e os portais de engajamento de pacientes passam de piloto para padrão de atendimento. As teleconsultas aumentaram após a expansão dos códigos de reembolso em 2024, levando os hospitais a contratar fornecedores especializados para integração de vídeo, agendamento e registros em conformidade com a HIPAA. As empresas de serviços bancários, financeiros e de seguros também aumentam os gastos para atender às crescentes necessidades de integração digital e mitigação de fraudes.

Os marcos regulatórios amplificam a complexidade: os desenvolvedores de saúde devem validar o código em relação a regras rigorosas de proteção de dados, gerando contratos de manutenção plurianuais. Esses fatores se traduzem em taxas premium e ampliam o total do mercado endereçável para o mercado de serviços de desenvolvimento web.

Por Pilha de Tecnologia: React mais Headless Vence

Os frameworks React responderam por 32,50% das implementações em 2025, creditados a um ecossistema maduro, uma comunidade de talentos vibrante e integração perfeita com APIs GraphQL. Os ganhos de desempenho subsequentes dos React Server Components tornam a biblioteca ainda mais atraente para sites ricos em conteúdo. Enquanto isso, a adoção de CMS headless cresce 15,45% ao ano à medida que as equipes de conteúdo exigem distribuição omnicanal sem se prender a uma única tecnologia de front-end. Os back-ends de microsserviços ancorados em Node.js ou Go sustentam muitas dessas construções, enquanto a renderização de borda via pontos de CDN reduz a latência para visitantes globais.

Os fornecedores estão, portanto, investindo em bibliotecas de componentes React e aceleradores GraphQL para atender à crescente demanda. Os programas de certificação vinculados a fornecedores de CMS headless ajudam os parceiros a garantir a qualidade da entrega, fortalecendo a proposta de valor do mercado de serviços de desenvolvimento web.

Por Modelo de Implantação: Serverless em Ascensão

A nuvem permanece como base padrão com 69,20% de participação, traduzindo-se no maior pool de gastos para o setor de serviços de desenvolvimento web. No entanto, as cargas de trabalho serverless se expandem a um CAGR de 18,10% porque a cobrança orientada a eventos alinha os gastos de forma precisa com os picos de tráfego, reduzindo os custos ociosos. As empresas que migraram microsserviços de processamento de imagens para modelos de Função como Serviço relatam contas mensais 35% menores e lançamentos mais rápidos porque as equipes de DevOps não precisam mais aplicar patches em máquinas virtuais. As topologias híbridas combinam APIs serverless com mecanismos de análise em contêineres que exigem aceleração de GPU, ilustrando o pluralismo arquitetônico.

Os fornecedores se diferenciam oferecendo blueprints de referência e serviços de observabilidade 24 × 7 que dominam a complexidade serverless. O domínio da mitigação de cold start, limites de simultaneidade e ferramentas de rastreamento distribuído torna-se um novo critério de seleção à medida que os compradores buscam eficiência dentro do mercado de serviços de desenvolvimento web.

Análise Geográfica

A América do Norte protegeu 39,40% do faturamento global em 2025, à medida que empresas consolidadas buscavam programas agressivos de modernização sustentados por generosos créditos de nuvem de provedores em hiperescala. Os clientes valorizam a clareza regulatória local e os amplos pools de talentos, permitindo experimentação rápida com ofertas de IA como Serviço. Somente os Estados Unidos viram múltiplos negócios de nove dígitos em que os clientes terceirizaram a replatformação de portais legados para um único parceiro de serviços que gerencia custos de nuvem, segurança e DevSecOps em escala. As políticas favoráveis à imigração do Canadá complementam essa dinâmica ao canalizar desenvolvedores altamente qualificados para centros de entrega locais, reforçando a oferta para o mercado de serviços de desenvolvimento web.

A Ásia-Pacífico representa a escalada regional mais rápida com um CAGR de 17,05%. A Índia ancora o crescimento após compromissos de data centers de vários bilhões de dólares que dobram a capacidade de racks e reduzem a latência para o tráfego doméstico. A ascensão das APIs de Infraestrutura Pública Digital construídas na Índia facilita a integração de pagamentos, identidade e armazenamento de documentos, reduzindo as barreiras de entrada para startups que então contratam agências externas para construir front-ends em conformidade. Na China, os planos oficiais para aumentar a participação da economia digital no PIB desbloqueiam incentivos públicos para plataformas de comércio centradas em IA, canalizando gastos para fornecedores versados em arquiteturas low-code, headless e de renderização de borda. A política nacional Sociedade 5.0 do Japão, respaldada por programas de subsídio para laboratórios de teste de IA, injeta nova demanda por portais corporativos em conformidade com acessibilidade, diversificando a receita endereçável. A Europa oferece crescimento estável de dígito médio único com base nos refinamentos do GDPR e nas novas diretivas de acessibilidade que exigem jornadas de usuário inclusivas. As empresas dão prioridade a armazenamentos de dados na região e trilhas de auditoria, gerando oportunidades para fornecedores que agrupam hospedagem em nuvem soberana com remediação WCAG 3.0 pronta para uso. Em outros lugares, a América Latina se beneficia do momentum do comércio eletrônico brasileiro, enquanto alguns estados do Conselho de Cooperação do Golfo financiam implantações de "cidades inteligentes" que integram serviços ao cidadão por meio de painéis web. Em conjunto, esses nichos sustentam um mercado de serviços de desenvolvimento web globalmente diversificado.

Cenário Competitivo

O campo de jogo combina conglomerados de serviços de TI de primeiro nível, especialistas digitais de médio porte e agências boutique. A Tata Consultancy Services reportou USD 29,1 bilhões em receita anual e retreinou 25.000 engenheiros em ferramentas Azure OpenAI, ilustrando a escala em que os incumbentes mobilizam talentos. A Accenture registrou USD 64,9 bilhões em vendas no exercício fiscal de 2024 com USD 81,2 bilhões em reservas e planeja dobrar seu quadro de Dados e IA para 80.000 até 2026, sublinhando o apetite por projetos cognitivos. A IBM prevê crescimento liderado por IA acima das médias do mercado e dobrou a receita de IA generativa no quarto trimestre de 2024, confirmando o momentum dos grandes fornecedores.[3]"A IBM prevê crescimento anual de receita acima das estimativas com a corrida de adoção de IA."

Empresas de médio porte como EPAM Systems e Thoughtworks conquistam nichos ao oferecer workshops de design thinking e aceleradores nativos de nuvem com ciclos de decisão mais rápidos do que os megafornecedores. As boutiques visam certificações de CMS headless, serverless ou específicas do setor; por exemplo, especialistas em tecnologia de saúde possuem credenciais HITRUST e SOC 2 que atraem compradores hospitalares. As alianças com provedores de infraestrutura estão se tornando fundamentais: os parceiros que acumulam certificações de nuvem AWS, Microsoft ou Google garantem fundos de co-marketing que compensam os custos de geração de leads, intensificando a concorrência.

As fusões e aquisições persistem à medida que grandes empresas compram capacidades e carteiras de clientes: a recente aquisição da Yumemi, com sede em Tóquio, pela Accenture adiciona 400 especialistas em design de produtos, enquanto a oferta da Snowflake pela Crunchy Data estende seu alcance para serviços de dados de IA orientados ao Postgres.[4]CNBC LLC, "Snowflake vai Adquirir a Crunchy Data," cnbc.com Na hospedagem, a aquisição da A2 Hosting pelo World Host Group sublinha a consolidação vertical. Esses movimentos indicam uma tendência de concentração moderada, mas deixam amplo espaço para inovadores, sustentando uma rivalidade saudável dentro do mercado de serviços de desenvolvimento web.

Líderes do Setor de Desenvolvimento Web

Unified Infotech

SDLC Corporation

instinctools GmbH

Softnix Infotech

Openxcell

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Meta investiu USD 14,3 bilhões por uma participação de 49% na Scale AI e contratou seu CEO para liderar a pesquisa de superinteligência, impulsionando a demanda por pipelines de rotulagem de dados de alta fidelidade.

- Junho de 2025: A Snowflake concordou em adquirir a Crunchy Data por USD 250 milhões, reforçando o suporte PostgreSQL de nível empresarial e as capacidades transacionais prontas para IA.

- Maio de 2025: A OpenAI concluiu uma aquisição de USD 3 bilhões da Windsurf para escalar a codificação assistida por IA, criando novos ganchos de integração para pipelines de desenvolvimento web.

- Maio de 2025: A Accenture adquiriu a Yumemi, com sede em Tóquio, para aprimorar a entrega rápida de design de produtos com 400 especialistas ingressando na Accenture Song.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de desenvolvimento web como o design, construção e manutenção baseados em honorários de sites e aplicativos web entregues por navegador, incluindo aplicativos web progressivos e construtores de sites low-code/no-code, em implantações em nuvem, locais e híbridas. Os fluxos de receita capturados são honorários de projetos, contratos recorrentes de hospedagem e manutenção, e licenciamento de assinatura vinculado a frameworks proprietários.

Exclusão do Escopo: A criação de aplicativos exclusivamente para mobile e os serviços de colocation de hospedagem independente estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo

- Site

- Aplicativo Web

- Aplicativo Web Progressivo (AWP)

- Construtor de Sites Low-Code / No-Code

- Por Porte de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Vertical de Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Mídia e Entretenimento

- Governo e Setor Público

- Educação

- Viagens e Hospitalidade

- Por Pilha de Tecnologia

- Framework de Front-end (React, Angular, Vue)

- Framework de Back-end (Node, Django, .NET)

- CMS Headless / Composável

- API-First e Serverless

- Por Modelo de Implantação

- Baseado em Nuvem

- Local

- Híbrido

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas por telefone e vídeo com fundadores de agências, líderes de engenharia internos, revendedores de plataformas em nuvem e responsáveis por compras na América do Norte, Europa e Ásia-Pacífico ajudaram a validar os valores médios dos projetos, as mudanças na composição de mão de obra em direção a ferramentas low-code e os gatilhos de crescimento específicos de cada região que as fontes de pesquisa de mesa apenas sugerem.

Pesquisa de Mesa

Os analistas da Mordor primeiro mapeiam o pool de demanda por meio de conjuntos de dados abertos, como contagens de usuários de internet da UIT, participações de uso de tecnologia do W3Techs, códigos de exportação de software do UN Comtrade e estatísticas de emprego de desenvolvedores do Departamento de Estatísticas do Trabalho dos EUA, que juntos mostram a base endereçável e a intensidade de gastos. Os registros de empresas e as apresentações para investidores enriquecem os indicadores de preços e duração de contratos, enquanto os feeds de notícias do Dow Jones Factiva e os perfis de empresas no D&B Hoovers são consultados para identificar grandes negócios plurianuais de construção web. Os panoramas de patentes da Questel destacam padrões emergentes de CMS headless e serverless.

Uma ampla gama de outros materiais secundários, incluindo resumos de associações comerciais, periódicos acadêmicos e comunicados de imprensa de fontes confiáveis, também foram referenciados; a lista acima é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos globais de TI empresarial em presença digital, reconstruídos a partir de contas nacionais e dados de registro de domínios, que são então divididos por vertical de usuário final usando análises de tráfego web e participações de GMV do comércio eletrônico. Os totais de fornecedores com base em preços médios de venda amostrados multiplicados pelos volumes de projetos fornecem um ponto de verificação de baixo para cima antes da reconciliação final. As principais variáveis rastreadas incluem adições de domínios ativos, taxas de adoção de CMS, índices de salários de desenvolvedores, gastos com infraestrutura em nuvem e participação de smartphones no tráfego web. A regressão multivariada com análise de cenários projeta cada impulsionador até 2030; as lacunas nos dados granulares de fornecedores são preenchidas com proxies de preço médio de venda ponderados por região, validados durante a pesquisa primária.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica de três níveis, testes de variância em relação a indicadores independentes e retornos de anomalias com especialistas externos. O modelo é atualizado a cada doze meses, com revisões intermediárias acionadas por grandes rodadas de financiamento, mudanças regulatórias ou pontos de inflexão tecnológica.

Por que a Base de Desenvolvimento Web da Mordor Merece Confiança

As estimativas publicadas frequentemente diferem; as escolhas de escopo, as premissas de precificação e o momento da atualização geralmente explicam a diferença.

Os principais fatores de lacuna aqui incluem se os contratos de manutenção são contabilizados, se as taxas de plataforma low-code são agrupadas, os limites geográficos e as práticas de conversão de moeda. O estudo da Mordor reporta um valor de ano base equilibrado, usa validação de duplo caminho e atualiza anualmente, enquanto muitos concorrentes dependem de pesquisas estáticas de fornecedores ou extrapolam a partir de dados históricos de hospedagem.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 80,60 B (2025) | ||

| USD 55,12 B (2024) | Consultoria Global A | Exclui manutenção pós-lançamento; ano base mais antigo infla a percepção de crescimento |

| USD 76,27 B (2025) | Associação do Setor B | Trata a receita de freelancers de um único país como global, validação primária limitada |

| USD 19,8 B (2024, somente EUA) | Consultoria Regional C | Escopo geográfico limitado reportado como mercado total, sem extrapolação global |

Em conjunto, a comparação mostra que a seleção disciplinada de escopo, a base do ano corrente e a validação por método misto da Mordor fornecem um ponto de referência confiável e transparente para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de desenvolvimento web e qual é a sua taxa de crescimento?

O mercado é avaliado em USD 87,75 bilhões em 2026 e está projetado para atingir USD 134,17 bilhões até 2031, refletindo um CAGR de 8,87%.

Qual tipo de solução está se expandindo mais rapidamente?

Os Aplicativos Web Progressivos lideram o crescimento a um CAGR de 13,45% porque oferecem desempenho semelhante ao nativo sem o custo de compilações separadas para iOS e Android.

Qual região apresenta a maior taxa de crescimento futuro?

A Ásia-Pacífico é a geografia de crescimento mais rápido, avançando a um CAGR de 17,05% à medida que os provedores de nuvem em hiperescala expandem a capacidade de data centers na Índia, China e Japão.

Qual modelo de implantação está ganhando mais tração?

As arquiteturas serverless-first estão crescendo a um CAGR de 18,10%, reduzindo os custos de infraestrutura em aproximadamente 38% para pequenas e médias empresas.

Por que a saúde é uma vertical de usuário final prioritária?

Os serviços de saúde registram um CAGR de 14,05% devido à telemedicina, registros eletrônicos de saúde e diagnósticos com IA que exigem portais web seguros e em conformidade.

Como a escassez de talentos de desenvolvedores influencia os orçamentos dos projetos?

Os salários de nível médio e sênior subiram mais de 40% desde 2023, e os prêmios por habilidades em IA adicionam pressão, elevando os custos gerais de desenvolvimento web em 10–15% a cada ano.

Página atualizada pela última vez em: