Tamanho e Participação do Mercado de Serviços de Processamento de Dados e Hospedagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 131.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 213.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.29% CAGR |

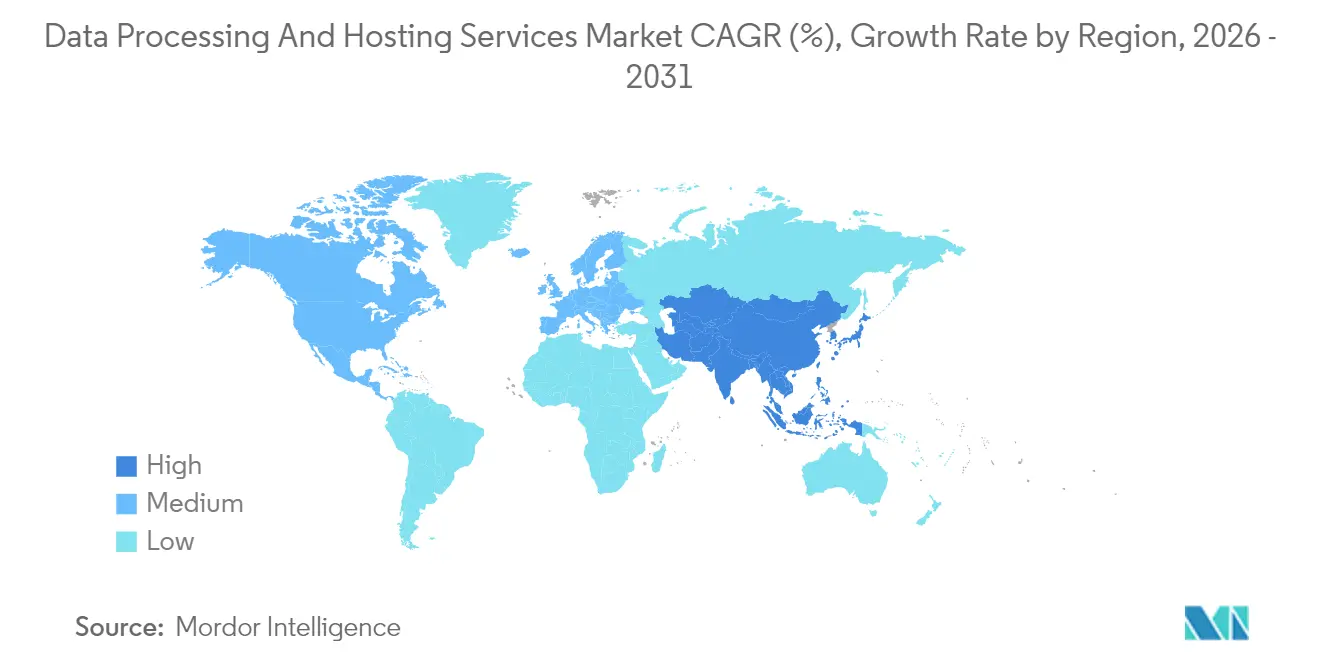

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Processamento de Dados e Hospedagem por Mordor Intelligence

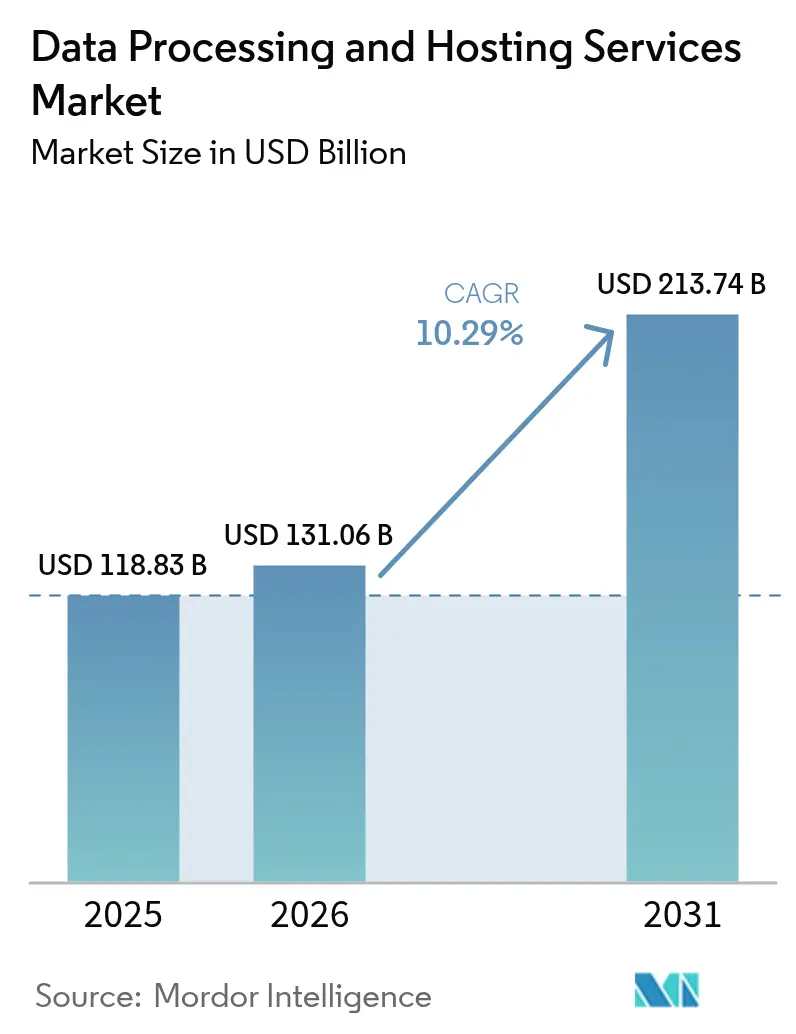

Espera-se que o tamanho do mercado de Serviços de Processamento de Dados e Hospedagem cresça de USD 118,83 bilhões em 2025 para USD 131,06 bilhões em 2026 e está previsto para atingir USD 213,74 bilhões até 2031 a um CAGR de 10,29% no período de 2026 a 2031.

A expansão é impulsionada por migrações em larga escala de empresas para computação gerenciada, uma aceleração da transição para infraestrutura preparada para IA e gastos de capital hiperescala incessantes. As empresas estão redirecionando orçamentos de racks locais renovados para instâncias de nuvem com alta densidade de GPU, suítes de colocação prontas para uso e nós de borda regionais que comprimem os ciclos de dados para insights. Mudanças paralelas de políticas na Europa e no Oriente Médio exigem implantações de nuvem soberana, levando corporações globais a localizar cargas de trabalho e criar novos pools de capacidade no país. Enquanto isso, a eliminação das taxas de saída de dados pelos três maiores provedores de nuvem pública reduziu os custos de migração, abrindo oportunidades para concorrentes especializados que se diferenciam por silício empilhado, proximidade ou conformidade específica do setor.

Os principais catalisadores tecnológicos e regulatórios remodelaram o equilíbrio competitivo. A América do Norte atualmente detém uma participação de receita de 39%, sustentada por redes de fibra densas, energia confiável e clusters hiperescala densos. A Ásia, em contraste, está se expandindo mais rapidamente a um CAGR de 13,4%, à medida que a penetração do 5G, a atividade de startups de IA e os incentivos fiscais governamentais convergem para impulsionar novas construções de datacenters. Os serviços de hospedagem continuam a dominar o mercado de serviços de processamento de dados e hospedagem com uma participação de 64%, mas as ofertas nativas de nuvem dentro dessa categoria, especialmente IaaS, PaaS e SaaS, registram o CAGR mais forte de 14,1%, à medida que os clientes priorizam a elasticidade. As estratégias de nuvem híbrida e multi-nuvem estão crescendo a um CAGR de 12,5%, sinalizando que as empresas agora veem a nuvem como um portfólio e não como um monólito.

Principais Conclusões do Relatório

- Por oferta, os serviços de hospedagem lideraram com 63,40% de participação de receita em 2025; a hospedagem em nuvem (IaaS/PaaS/SaaS) avança a um CAGR de 13,85% até 2031

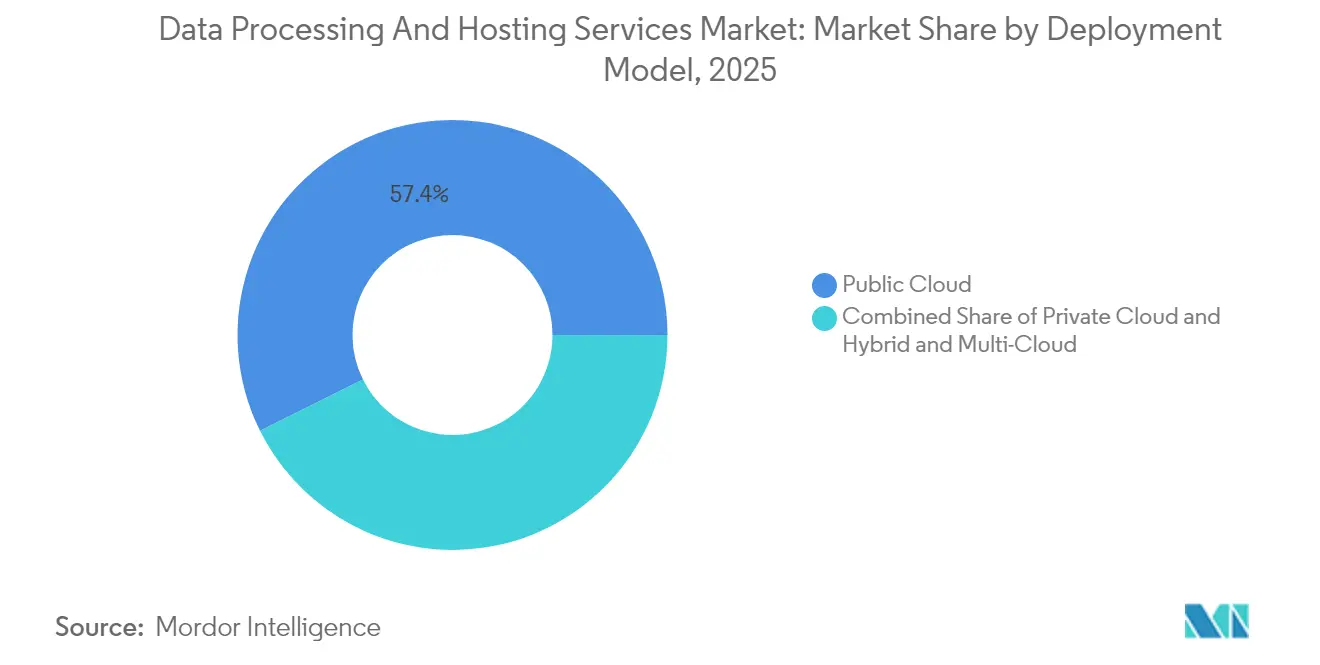

- Por modelo de implantação, o segmento de nuvem híbrida e multi-nuvem registrou um CAGR de 12,22%, superando o tamanho geral do mercado de serviços de processamento de dados e hospedagem em 2025

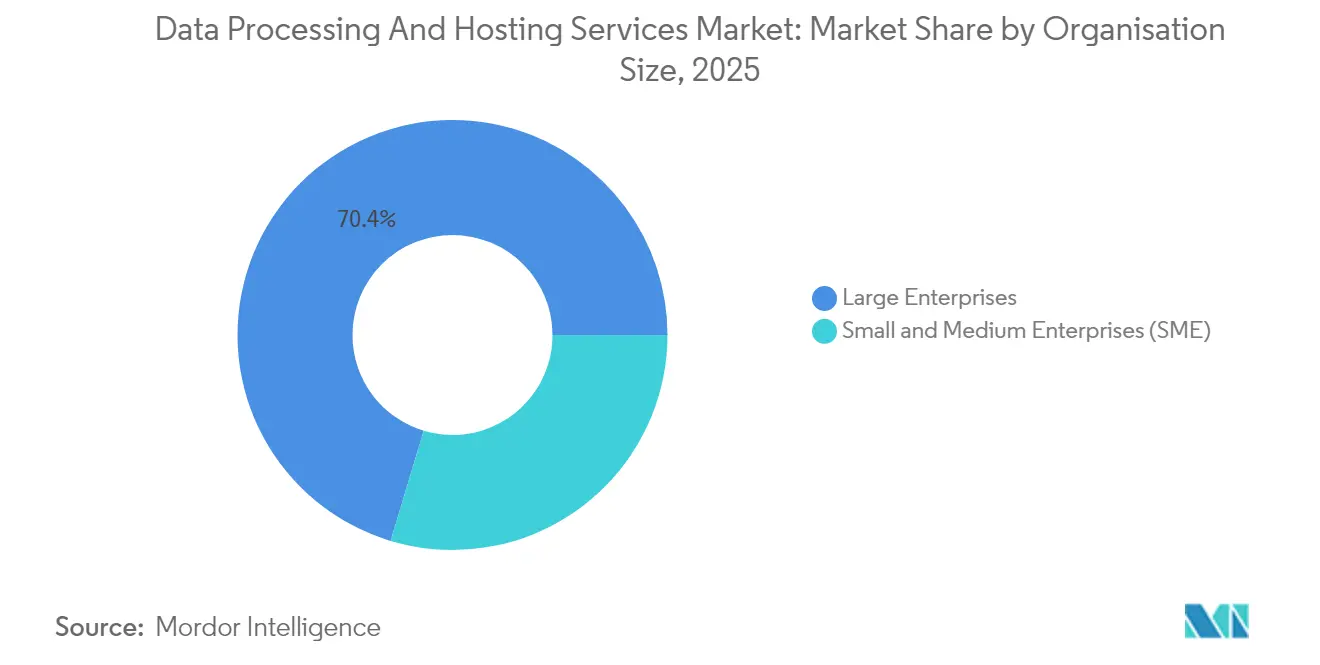

- Por porte organizacional, as grandes empresas capturaram 70,35% da participação do mercado de serviços de processamento de dados e hospedagem em 2025, enquanto as PMEs registraram o CAGR mais forte de 11,55% até 2031

- Por setor de usuário final, o varejo e o comércio eletrônico aceleram a um CAGR de 12,64%, eclipsando a incumbência de TI e telecomunicações.

- Por região, a América do Norte deteve 38,62% da receita de 2025; a Ásia deve crescer a um CAGR de 13,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Processamento de Dados e Hospedagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente migração de cargas de trabalho empresariais para datacenters de nuvem hiperescala | +3.20% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Proliferação de aplicações nativas de borda que exigem micro-hospedagem distribuída | +2.10% | Ásia e Oceania | Médio prazo (2 a 4 anos) |

| Surgimento de mandatos de nuvem soberana impulsiona a hospedagem no país | +1.80% | UE e Oriente Médio | Curto prazo (≤2 anos) |

| Conformidade com Zero-Trust e Residência de Dados Impulsionando Contratos de Processamento Gerenciado (BFSI e Saúde) | +1.5% | Global (adoção inicial em BFSI e saúde) | Curto prazo (≤2 anos) |

| Explosão de cargas de trabalho de IA/ML elevando a demanda por hospedagem de GPU de alta densidade | +2.70% | Global, com foco na América do Norte e Ásia | Médio prazo (2 a 4 anos) |

| Estratégias Digitais Prioritárias de PMEs Impulsionando Pacotes Combinados de Processamento e Hospedagem (América do Sul e África) | +1.4% | América do Sul e África | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Migração de Cargas de Trabalho Empresariais para Datacenters de Nuvem Hiperescala

As empresas continuam a reduzir o risco dos orçamentos de capital transferindo sistemas de missão crítica para regiões hiperescala, com a demanda de energia dos datacenters dos EUA prevista para dobrar para 35 GW até 2030. A migração é cada vez mais orientada por capacidades, ancorada no acesso a aceleradores de IA e serviços de segurança gerenciados que permanecem proibitivamente caros no ambiente local. Os acordos de pré-locação agora garantem capacidade anos antes da entrega física, particularmente em Ashburn, Phoenix, Dublin e Frankfurt, onde as alocações de energia são limitadas.

Explosão de Cargas de Trabalho de IA/ML Elevando a Demanda por Hospedagem de GPU de Alta Densidade

Até 2025, mais de 40.000 empresas executarão IA em produção em GPUs discretas, aumentando a densidade computacional e os requisitos de resfriamento. Nuvens de GPU dedicadas como Lambda e CoreWeave registram crescimento de três dígitos ao garantir inventário de H100 e MI300 para cargas de trabalho de treinamento, ajuste fino e inferência.

Proliferação de Aplicações Nativas de Borda que Exigem Micro-Hospedagem Distribuída

Casos de uso de borda, como controle autônomo de fábricas e análises em loja, exigem latência inferior a 20 ms, impulsionando instalações de micro-datacenters em torres de telecomunicações, telhados metropolitanos e parques de varejo. Os gastos globais com borda devem atingir USD 380 bilhões até 2028, crescendo a um CAGR de 13,8%. Fornecedores como a Vapor IO sobrepõem orquestração K-8s em pods prontos para contêineres, oferecendo implantações de baixo esforço que minimizam o tráfego de retorno.

Surgimento de Mandatos de Nuvem Soberana Impulsionando a Hospedagem no País

Os reguladores na UE, no Conselho de Cooperação do Golfo e na Índia agora aplicam mandatos de localização de dados que exigem que as cargas de trabalho e as chaves de criptografia permaneçam dentro das fronteiras nacionais. A Lei de Dados da UE, em vigor a partir de setembro de 2025, obriga as nuvens a oferecer migração contínua e saída de dados baseada em custos, empurrando os hiperescaladores para joint ventures que conferem controle operacional local. As empresas aceitam um prêmio de custo de 15 a 25% em troca de segurança regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da rede elétrica e aumento das tarifas de energia limitando a expansão de datacenters | −1.2% | África e Sul da Ásia | Médio prazo (2 a 4 anos) |

| Escalada das Taxas de Saída de Dados em Nuvem Gerando Preocupações com Dependência de Fornecedor (Global) | −0.8% | Global | Curto prazo (≤2 anos) |

| Conflitos de soberania de dados dificultando a hospedagem transfronteiriça | −1.1% | Europa vs EUA | Médio prazo (2 a 4 anos) |

| Escassez de Talentos Certificados em Nuvem Atrasando Projetos de Migração (Países Nórdicos e Conselho de Cooperação do Golfo) | −0.6% | Países Nórdicos e Conselho de Cooperação do Golfo | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede Elétrica e Aumento das Tarifas de Energia Limitando a Expansão de Datacenters

Déficits de fornecimento de eletricidade e sobretaxas no Sul da Ásia e na África restringem novas construções. Os datacenters consumiram 176 TWh de energia nos EUA em 2023, ou 4,4% da demanda nacional, ressaltando a tensão entre o crescimento computacional e a capacidade da rede elétrica. Os operadores recorrem a soluções de energia solar combinada com baterias e micro-redes no local, inflacionando os requisitos de capital e prolongando os cronogramas de implantação.

Conflitos de Soberania de Dados Dificultando a Hospedagem Transfronteiriça

Os conflitos legais entre a Lei CLOUD dos EUA e o RGPD aumentam a complexidade de conformidade para corporações multinacionais. A Conferência de Sedona destaca o atrito na conciliação das obrigações de descoberta dos EUA com as leis de privacidade de outros países, atrasando as migrações transfronteiriças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Porte Organizacional: PMEs Impulsionando o Crescimento por Meio da Transformação Digital

As grandes empresas controlaram 70,35% da receita de 2025, aproveitando seus amplos recursos para modernizar mainframes, adotar orquestração de contêineres e criar réplicas globais de recuperação de desastres. Em contraste, as PMEs são as que se movem mais rapidamente, acelerando a um CAGR de 11,55%, à medida que ferramentas de migração simplificadas, créditos de marketplace e serviços gerenciados de DevOps reduzem as barreiras técnicas. Nos mercados africanos e latino-americanos, mais de 90% das PMEs adotaram pagamentos digitais, evidenciando uma ampla adoção digital. Os governos subsidiam treinamento e vouchers de nuvem, ampliando ainda mais o alcance. O tamanho absoluto do mercado de serviços de processamento de dados e hospedagem para PMEs deve dobrar até 2030, enquanto sua fatia dos gastos gerais permanece abaixo de 30%, pois os parques de grandes empresas também continuam se expandindo.

A maturação da nuvem nas PMEs cria novos ecossistemas de parceiros. Os revendedores agrupam ponto de venda, análises e suporte em idioma local, incorporando custos de computação nas taxas de serviço. Pilhas avançadas de observabilidade identificam anomalias e aplicam automaticamente scripts de correção, mitigando a lacuna de habilidades que antes prejudicava empresas menores. Essas eficiências, por sua vez, reforçam as renovações de assinaturas e o upsell incremental, posicionando o segmento de PMEs como um motor de crescimento duradouro dentro do mercado mais amplo de serviços de processamento de dados e hospedagem.

Por Oferta: Hospedagem em Nuvem Revolucionando os Modelos de Prestação de Serviços

Os serviços de hospedagem entregaram 63,40% da receita do setor em 2025, ancorados por primitivas confiáveis de computação, armazenamento e rede. O subsegmento de hospedagem em nuvem (IaaS, PaaS, SaaS) registra um CAGR de 13,85% até 2031, impulsionado por escalabilidade elástica, APIs agrupadas e queda nos preços unitários à medida que os hiperescaladores agregam a demanda. Os clientes favorecem cada vez mais camadas otimizadas para carga de trabalho: clusters de GPU para IA, núcleos ARM para a camada web e CICS com paridade z como serviço para livros-razão financeiros. Simultaneamente, a receita de serviços profissionais cresce à medida que as empresas buscam redesenho nativo de nuvem, refatoração de pipeline de dados e governança de FinOps. Os provedores de borda e colocação incorporam provisionamento semelhante ao da nuvem em portais, borrando as fronteiras entre hospedagem central e distribuída. Com o tempo, pipelines integrados que combinam preparação de dados com computação vão corroer os fornecedores independentes de ETL, incorporando sua economia aos controladores do mercado de serviços de processamento de dados e hospedagem.

A flexibilidade financeira continua sendo um atrativo. A cobrança por segundo e os créditos por uso sustentado reduzem o custo total de propriedade. À medida que os custos de energia flutuam, as cargas de trabalho se reequilibram entre regiões com base nos preços spot de energia em tempo real, uma capacidade acessível apenas por meio da automação em nuvem. O resultado é uma taxa de utilização estruturalmente mais alta, traduzindo-se em expansão de margem para os provedores e previsibilidade de custos para os locatários.

Por Modelo de Implantação: Estratégias de Nuvem Híbrida e Multi-Nuvem Ganhando Impulso

A nuvem pública deteve 57,35% dos gastos de 2025, mas as arquiteturas de nuvem híbrida e multi-nuvem registram o CAGR mais acentuado de 12,22% até 2031, à medida que as empresas buscam portabilidade de carga de trabalho e conformidade jurisdicional. Planos de controle neutros em relação ao fornecedor orquestram contêineres em ambientes locais, de colocação e regiões hiperescala, enquanto mecanismos de política aplicam padrões de localização de dados e criptografia. A malha de serviços entre nuvens permite que os desenvolvedores combinem os melhores aceleradores e bancos de dados gerenciados sem dependência de fornecedor. O tamanho do mercado de serviços de processamento de dados e hospedagem para implantações híbridas deve se expandir 2,3 vezes em cinco anos, refletido pelos fornecedores de ferramentas que adicionam arbitragem automatizada de custos e relatórios de conformidade.

A confiança dos usuários finais aumenta à medida que as métricas de confiabilidade melhoram. O armazenamento de objetos distribuído replica dados entre fronteiras de nuvem, minimizando o RTO e o RPO enquanto satisfaz os reguladores locais. A otimização de custos decorre da execução de desenvolvimento e testes em nuvens de menor custo e da produção em regiões adjacentes em termos de latência. As empresas relatam economias de 18% após a adoção de algoritmos de posicionamento dinâmico que reequilibram a computação com base nos preços spot e nas pontuações de sustentabilidade.

Por Setor de Usuário Final: A Transformação do Varejo e do Comércio Eletrônico Acelera a Adoção

TI e telecomunicações lideraram os gastos com uma participação de 23,65% em 2025, mas o varejo e o comércio eletrônico agora registram um CAGR de 12,64% até 2031, à medida que os comerciantes digitalizam cadeias de suprimentos e implantam mecanismos de personalização. As vendas globais de comércio eletrônico devem capturar 23% do varejo até 2027, com receita superando USD 6,4 trilhões até 2029. O pico de tráfego nas festas de fim de ano empurra os comerciantes para front-ends com escalonamento automático e APIs sem servidor. A detecção de fraudes em tempo real consome análises aceleradas por GPU, levando os varejistas a camadas de hospedagem especializadas.

As cargas de trabalho de BFSI permanecem lucrativas devido às rigorosas necessidades de criptografia e auditoria. Os bancos implantam arquiteturas ativo-ativo de dois provedores que isolam as chaves da computação, satisfazendo tanto os mandatos de resiliência quanto os jurisdicionais. Os provedores de saúde adotam plataformas alinhadas à HIPAA para telemedicina e sequenciamento genômico. A manufatura adota gêmeos digitais que ingerem fluxos contínuos de sensores em painéis de manutenção preditiva baseados em IA. Coletivamente, as nuvens específicas do setor sustentam pacotes de serviços diferenciados, aumentando a fidelidade do setor e empurrando o mercado de serviços de processamento de dados e hospedagem para uma integração vertical mais profunda.

Análise Geográfica

A América do Norte reivindicou 38,62% da receita de 2025 com base em vastas redes de fibra, generosos incentivos fiscais e densos clusters hiperescala. O Condado de Loudoun, na Virgínia, sozinho abriga mais de 30 milhões de pés quadrados de piso elevado e agora enfrenta pausas na interconexão à rede elétrica devido a restrições de transformadores. Os provedores respondem com micro-redes em escala de campus, acordos de compra de energia renovável 24×7 e programas de reutilização de calor recuperado para combater o escrutínio de sustentabilidade. AWS, Microsoft e Google destinaram coletivamente mais de USD 255 bilhões para novos centros nos EUA em 2025, garantindo a liderança de capacidade da região. A legislação de privacidade em nível estadual, como a CCPA da Califórnia e os projetos de lei de privacidade do Texas, pode exigir que as cópias de dados permaneçam no estado, remodelando sutilmente os perfis de implantação dentro do mercado de serviços de processamento de dados e hospedagem.

A Ásia registra o CAGR mais rápido de 13,18%, à medida que a proliferação do 5G, o banco digital e os ecossistemas de startups de IA convergem. A moratória de Singapura sobre novas licenças de datacenters desvia o capital para Johor, Batam, Bangkok e Hyderabad, todos competindo para se tornar os hubs de latência da região. Os operadores japoneses exploram energia geotérmica subutilizada em Hokkaido, enquanto os hiperescaladores chineses replicam pilhas de super-aplicativos domésticos para o Sudeste Asiático, combinando computação com pagamentos e logística. A saturação de smartphones e os serviços de tradução em tempo real multiplicam os fluxos de dados, ancorando uma demanda duradoura.

A agenda de soberania da Europa orienta as tendências de aquisição. O Programa Europa Digital da UE alocou EUR 900 milhões para marketplaces de nuvem e centros de segurança, catalisando a capacidade doméstica. Alemanha e França competem por clusters de treinamento de IA ao promover combinações de energia nuclear e hidrelétrica. O Gaia-X estabelece padrões de interoperabilidade, embora mais lentamente do que o inicialmente previsto. Os estados nórdicos aproveitam a eletricidade barata de hidrelétricas, mas enfrentam rotas de fibra limitadas; os estados da Europa Oriental atraem investidores por meio de zonas econômicas especiais, embora o risco geopolítico continue sendo um obstáculo. Notavelmente, o Reino Unido pós-Brexit reduz o IVA sobre equipamentos de datacenters, atraindo investimentos transatlânticos e reforçando a posição de liderança de Londres.

Cenário Competitivo

O mercado de serviços de processamento de dados e hospedagem permanece moderadamente concentrado. AWS, Microsoft Azure e Google Cloud detêm combinados 63% da receita global de serviços de nuvem no primeiro trimestre de 2025, com a AWS sozinha em 29%. A AWS acelera seu roteiro do Trainium2, prometendo 50% de melhoria na relação preço-desempenho para treinamento de IA. A Microsoft adiciona pilhas verticais como Cloud para Varejo e análises Fabric para consolidar fluxos de trabalho específicos do setor. O Google registra o crescimento mais rápido, creditando parcerias com a Anthropic e comunidades de código aberto que conquistam a preferência dos desenvolvedores. Coletivamente, esses gigantes comprometem mais de USD 255 bilhões em gastos de capital em datacenters nos EUA e USD 120 bilhões na EMEA e APAC em 2025, elevando as barreiras de entrada.

Provedores especializados aproveitam nichos negligenciados pelos hiperescaladores. CoreWeave e Lambda se especializam em nuvens de GPU com desempenho determinístico e agendamento transparente, ressoando com clientes de mídia, ciências da vida e pesquisa. Digital Realty, Equinix e NTT avançam modelos de colocação que agrupam espaço dedicado com loops gerenciados de resfriamento líquido. Operadoras de telecomunicações regionais como MTN e Telefónica sobrepõem fatias de rede 5G com nós de computação de baixa latência, borrando a divisão borda/móvel dentro do mercado de serviços de processamento de dados e hospedagem. As joint ventures de nuvem soberana Capgemini/Orange e T-Systems/Google abordam lacunas de confiança do setor público por meio de operações isoladas.

Os modelos de precificação evoluem. A onda de eliminações de taxas de saída de dados após o escrutínio da Lei de Dados da UE facilita a fricção de migração e amplifica a adoção de multi-nuvem. Fornecedores de gerenciamento de custos como Spot e Zesty ingerem faturas em tempo real de vários provedores, promovendo o dimensionamento correto automatizado. Os hiperescaladores deslocam a diferenciação para APIs de IA, bancos de dados vetoriais proprietários e modelos de conformidade prontos para uso. Como os cinco principais provedores detêm coletivamente cerca de 80% de participação, a pontuação de concentração do mercado está em 8, indicando uma arena oligopolista, mas vigorosamente disputada.

Líderes do Setor de Serviços de Processamento de Dados e Hospedagem

GoDaddy Operating Company LLC.

Hostinger International Ltd.

Teradata Corporation

IBM Corporation

Bluehost (Endurance International Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Microsoft confirmou investimentos de USD 80 bilhões em datacenters centrados em IA, incluindo expansões no Texas e em Wisconsin.

- Abril de 2025: A OpenMetal lançou servidores de GPU privados otimizados para cargas de trabalho de IA/ML.

- Abril de 2025: A Amazon Web Services anunciou gastos de capital de USD 100 bilhões em infraestrutura de IA para 2025, com foco em campi de maior densidade.

- Março de 2025: OpenAI, SoftBank e Oracle lançaram o Stargate, uma joint venture de datacenter de IA com energia renovável em 20 locais.

Escopo do Relatório do Mercado Global de Serviços de Processamento de Dados e Hospedagem

O processamento de dados inclui a coleta e manipulação de diferentes formas de dados para extrair insights significativos. As empresas ampliam seu acesso a grandes conjuntos de dados para obter vantagem competitiva e fornecer insights críticos de negócios aos seus clientes. O processamento de dados é realizado para converter dados em uma forma utilizável e desejada. Os serviços de hospedagem incluem hospedagem web, backup externo, desktops virtuais e serviços de nuvem. Os serviços hospedados acessados de um provedor externo assumem várias condições que podem ser categorizadas de forma diferente.

O Mercado de Serviços de Processamento de Dados e Hospedagem é segmentado pela organização (grande empresa, pequena e média empresa), oferta (serviços de processamento de dados (serviços de entrada de dados, serviços de mineração de dados, limpeza e formatação de dados e digitalização e indexação de dados), serviços de hospedagem (hospedagem web, hospedagem em nuvem, hospedagem compartilhada (revendedor), hospedagem em servidor privado virtual (VPS), hospedagem WordPress e hospedagem de aplicações)), setor de usuário final (TI e telecomunicações, BFSI, varejo e outros setores de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado estão em termos de valor (USD bilhões) para todos os segmentos acima.

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| Serviços de Processamento de Dados | Serviços de Entrada de Dados | |

| Serviços de Mineração de Dados | ||

| Limpeza e Formatação de Dados | ||

| Digitalização e Indexação de Dados | ||

| ETL Gerenciado e Análises | ||

| Serviços de Hospedagem | Hospedagem Compartilhada (Revendedor) | |

| Hospedagem em Servidor Privado Virtual (VPS) | ||

| Hospedagem em Servidor Dedicado | ||

| Hospedagem em Nuvem | IaaS | |

| PaaS | ||

| SaaS | ||

| Hospedagem WordPress Gerenciada | ||

| Hospedagem de Aplicações | ||

| Colocação e Bare-Metal | ||

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida e Multi-Nuvem |

| TI e Telecomunicações |

| BFSI |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Saúde e Ciências da Vida |

| Mídia e Entretenimento |

| Governo e Setor Público |

| Outros (Educação, Hotelaria, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas (PME) | |||

| Por Oferta | Serviços de Processamento de Dados | Serviços de Entrada de Dados | |

| Serviços de Mineração de Dados | |||

| Limpeza e Formatação de Dados | |||

| Digitalização e Indexação de Dados | |||

| ETL Gerenciado e Análises | |||

| Serviços de Hospedagem | Hospedagem Compartilhada (Revendedor) | ||

| Hospedagem em Servidor Privado Virtual (VPS) | |||

| Hospedagem em Servidor Dedicado | |||

| Hospedagem em Nuvem | IaaS | ||

| PaaS | |||

| SaaS | |||

| Hospedagem WordPress Gerenciada | |||

| Hospedagem de Aplicações | |||

| Colocação e Bare-Metal | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida e Multi-Nuvem | |||

| Por Setor de Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Saúde e Ciências da Vida | |||

| Mídia e Entretenimento | |||

| Governo e Setor Público | |||

| Outros (Educação, Hotelaria, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Restante da Europa | |||

| Oriente Médio | Arábia Saudita | ||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de processamento de dados e hospedagem?

O mercado está avaliado em USD 131,06 bilhões em 2026.

Com que velocidade o mercado de serviços de processamento de dados e hospedagem crescerá até 2031?

Está previsto para se expandir a um CAGR de 10,29%, atingindo USD 213,74 bilhões até 2031.

Qual região detém a maior participação de receita atualmente?

A América do Norte lidera com 38,62% de participação de mercado em 2025.

Por que as implantações de nuvem híbrida e multi-nuvem estão ganhando força?

Elas oferecem portabilidade de carga de trabalho, conformidade jurisdicional e otimização de custos, registrando um CAGR de 12,22% até 2031.

Como os hiperescaladores estão abordando as preocupações com dependência de fornecedor?

Os principais provedores começaram a eliminar ou reduzir as taxas de saída de dados, facilitando a adoção de estratégias de multi-nuvem pelos clientes.

Qual setor de usuário final está crescendo mais rapidamente?

As cargas de trabalho de varejo e comércio eletrônico registram um CAGR de 12,64%, à medida que os comerciantes digitalizam as experiências dos clientes.

Página atualizada pela última vez em: