Tamanho e Participação do Mercado de Criação de Conteúdo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

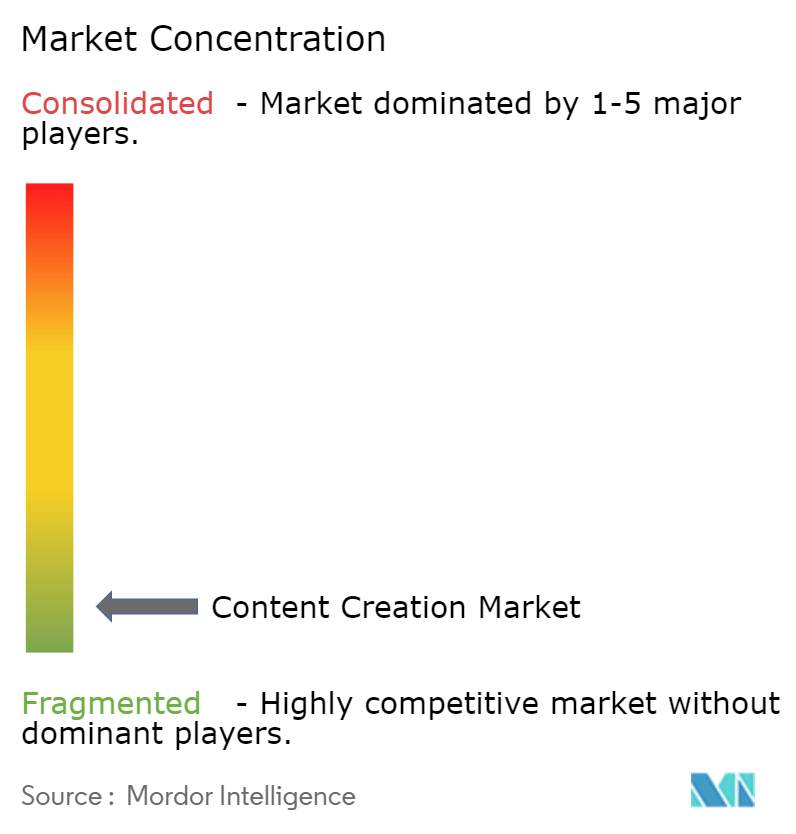

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Criação de Conteúdo por Mordor Intelligence

O tamanho do mercado de criação de conteúdo foi avaliado em USD 39,1 bilhões em 2025 e estima-se que cresça de USD 43,44 bilhões em 2026 para atingir USD 73,49 bilhões até 2031, a um CAGR de 11,09% durante o período de previsão (2026-2031). A demanda é impulsionada pela transformação digital em toda a empresa, pela rápida implantação de inteligência artificial generativa nos fluxos de trabalho de autoria do dia a dia e por uma mudança decisiva em direção à implantação com prioridade para a nuvem. As plataformas em nuvem aceleram a colaboração e encurtam os ciclos de lançamento, enquanto as arquiteturas headless permitem que o conteúdo flua para canais web, móveis e sociais sem necessidade de redesenvolvimento. As pequenas e médias empresas (PMEs) expandem-se mais rapidamente do que as grandes organizações porque os modelos de assinatura reduzem a necessidade de investimento inicial elevado. Os fornecedores se diferenciam por meio de serviços de IA incorporados que automatizam a marcação, a tradução e as verificações de conformidade. O impulso competitivo se intensifica à medida que fornecedores headless emergentes desafiam as plataformas completas com ofertas modulares que prometem menor dependência e maior flexibilidade.

Principais Conclusões do Relatório

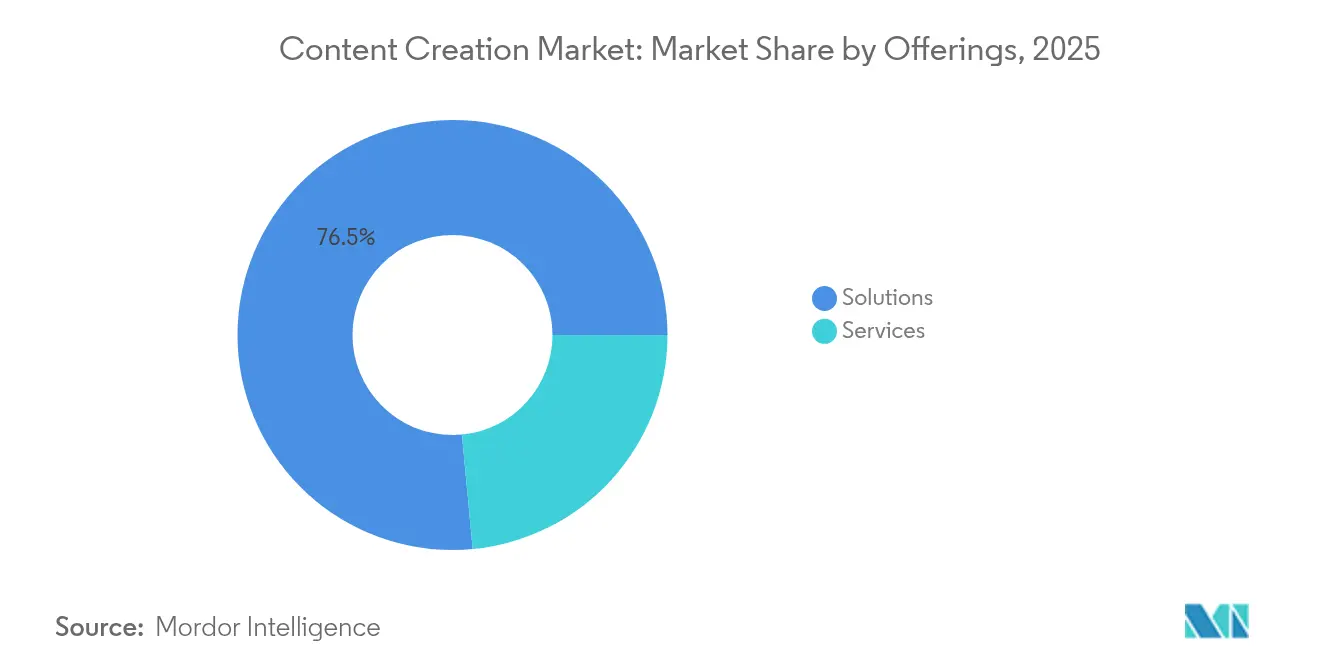

- Por ofertas, as soluções comandaram 76,50% da participação do mercado de criação de conteúdo em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 16,28% até 2031.

- Por modo de implantação, o segmento de nuvem deteve uma participação de 70,15% do mercado de criação de conteúdo em 2025 e deve crescer a um CAGR de 18,2% até 2031.

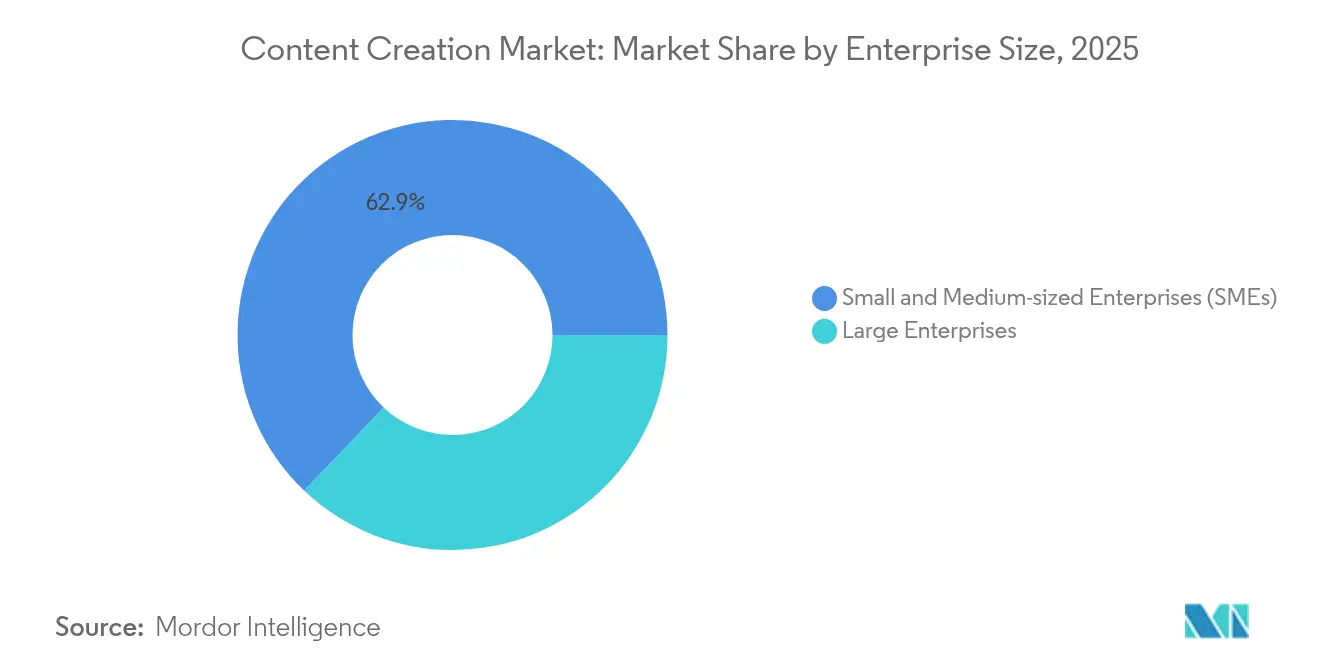

- Por tamanho de empresa, as PMEs responderam por 62,90% do mercado em 2025 e têm projeção de crescimento a um CAGR de 14,05% até 2031.

- Por vertical de usuário final, mídia e entretenimento liderou com 29,60% de participação na receita em 2025; varejo e comércio eletrônico estão posicionados para o crescimento mais rápido, a um CAGR de 15,52% até 2031.

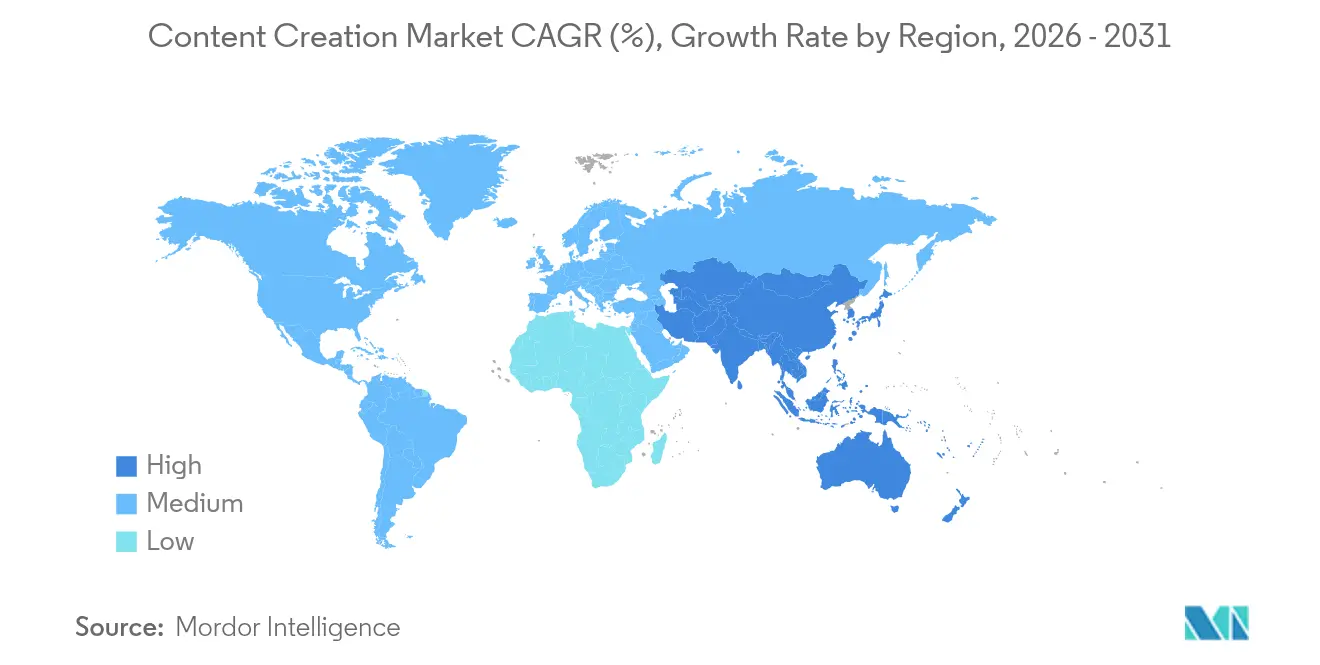

- Por geografia, a América do Norte controlou 34,20% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 16,88% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Criação de Conteúdo

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção com prioridade para a nuvem em plataformas de conteúdo | +2.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ferramentas de IA generativa reduzem os prazos de produção | +3.2% | Mercados centrais globais | Curto prazo (≤ 2 anos) |

| Expansão do comércio social amplifica a demanda por criadores | +1.9% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Micropersonalização via CMS headless e composável | +2.1% | América do Norte, Europa, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Divulgação obrigatória de ESG impulsiona conteúdo de relatórios de sustentabilidade | +1.4% | Europa, América do Norte, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção com prioridade para a nuvem em plataformas de conteúdo

As organizações migram de sistemas locais para suítes nativas em nuvem para obter elasticidade e reduzir a sobrecarga de manutenção. A receita de nuvem da Microsoft atingiu USD 42,4 bilhões no terceiro trimestre do exercício fiscal de 2025, refletindo a consolidação empresarial constante em plataformas unificadas que incorporam tanto produtividade quanto capacidades de CMS. A varejista TELUS reduziu seu tempo de lançamento no mercado pela metade após adotar uma arquitetura headless com prioridade para API. O modelo de nuvem também permite acesso instantâneo à IA generativa com suporte de GPU, permitindo que as equipes gerem ativos sem infraestrutura local.

Ferramentas de IA generativa reduzem os prazos de produção

O GenStudio da Adobe automatiza a criação de variantes, verificações de conformidade e distribuição, posicionando as marcas para atender a um aumento quíntuplo na demanda por conteúdo até 2026.[1]Adobe, "Adobe Expands GenStudio Content Supply Chain Offering for Marketing and Creative Teams to Tackle Skyrocketing Content Demands with AI," news.adobe.com A integradora japonesa Zenken economizou 12.500 horas por mês ao implementar o ChatGPT Enterprise em toda a sua força de trabalho. As empresas combinam IA com revisão humana para manter a voz da marca enquanto aceleram tarefas repetitivas.

Expansão do comércio social amplifica a demanda por criadores

Os varejistas recorrem a conteúdo de influenciadores e gerado por usuários, exigindo plataformas de CMS que suportem moderação omnicanal e publicação rápida. A implantação do Pimcore pela INTERSPORT aumentou a receita online em mais de 80% após unificar as informações de produtos e os fluxos de trabalho de conteúdo. As arquiteturas headless prosperam porque transmitem conteúdo para aplicativos sociais, lojas virtuais e quiosques em loja a partir de um único repositório.

Micropersonalização via CMS headless e composável

As arquiteturas alinhadas ao MACH combinam microsserviços, design com prioridade para API e entrega headless para personalizar experiências em escala. A mudança da Tata Digital para um CMS headless ajudou seu super-aplicativo Tata Neu a atingir 11 milhões de downloads em dois meses.[2]Sanity, "Tata Digital Customer Story | Sanity," sanity.io Embora a modularidade amplie as opções, as empresas devem investir em talentos de orquestração para evitar a proliferação de integrações.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade mais elevados para proteção de direitos autorais e salvaguardas contra deepfakes | -1.8% | Global; a aplicação é mais rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| PMEs resistem ao aumento dos preços de assinatura | -2.3% | Mundial, com o efeito mais forte na Ásia-Pacífico sensível a preços e em outros mercados emergentes | Médio prazo (2 a 4 anos) |

| A qualidade sofre quando a automação por IA não é controlada | -1.2% | Global, afetando mais duramente os setores com grande volume de conteúdo, como mídia e entretenimento | Médio prazo (2 a 4 anos) |

| Regras pouco claras para conteúdo gerado por IA | -1.5% | Começa na Europa e na América do Norte, depois se estende à Ásia-Pacífico à medida que as regulamentações se expandem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos custos de conformidade com direitos autorais e deepfakes

As ferramentas de verificação automatizada tornam-se essenciais à medida que a mídia gerada por IA prolifera. A aquisição da Red Marker pela IntelligenceBank sinaliza uma corrida para incorporar filtros de conformidade pré-publicação nos fluxos de trabalho de CMS.[3]IntelligenceBank, "IntelligenceBank Acquires AI Content Compliance Platform Red Marker," intelligencebank.com As empresas menores enfrentam maior exposição legal e podem atrasar a adoção avançada de IA.

Fadiga de assinatura e sensibilidade a preços entre PMEs

Os aumentos anuais de preços de SaaS e a 'encolhimento' de funcionalidades em pacotes apertam os orçamentos das PMEs. O Google aumentou o Workspace Business Standard de USD 12 para USD 14 por usuário, levando os clientes a reavaliar o mix de plataformas. Os fornecedores respondem com edições em camadas e modelos baseados em consumo para sustentar o crescimento de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ofertas: Os serviços escalam à medida que a complexidade da IA aumenta

A receita de serviços está crescendo a um CAGR de 16,28%, superando o segmento de soluções que retém uma participação de 76,50% do mercado de criação de conteúdo em 2025. As empresas recorrem a integradores de sistemas para unir IA, dados e mecanismos de fluxo de trabalho, garantindo que os pipelines automatizados entreguem ganhos mensuráveis de velocidade e conformidade. A expansão do GenStudio da Adobe com agentes de fluxo de trabalho sublinha a oportunidade de serviços ancorada em orquestração personalizada e gestão de mudanças. À medida que a adoção se expande, um crescente grupo de parceiros certificados impulsiona ainda mais o boom de serviços.

Ao mesmo tempo, as organizações continuam renovando as licenças de plataformas principais, mas o crescimento modera à medida que as capacidades básicas se tornam commodities. Os fornecedores de soluções agora empacotam recursos de IA como módulos premium, incentivando os clientes a engajamentos com maior peso em serviços que encurtam os períodos de retorno. A interação entre gastos com produtos e serviços sustenta o impulso geral no mercado de criação de conteúdo.

Por Modo de Implantação: A dominância da nuvem se intensifica

O modelo de nuvem capturou 70,15% da receita de 2025 e está no caminho para um CAGR de 18,2% até 2031, consolidando seu papel como ambiente operacional padrão para o mercado de criação de conteúdo. O resultado de USD 42,4 bilhões em nuvem da Microsoft sinaliza a preferência dos compradores por arquiteturas integradas que agrupam armazenamento, distribuição e inferência de IA em um único SLA. O XM Cloud da Sitecore dobrou sua receita durante 2024, validando ainda mais a abordagem.

As implantações locais persistem em setores regulamentados onde a residência de dados não é negociável, mas mesmo esses clientes adotam modelos híbridos para aproveitar os serviços de IA sem reformular os bancos de dados principais. À medida que a conectividade melhora, as preocupações com latência diminuem, dando aos fornecedores de nuvem uma tela mais ampla para promover renderização de borda, personalização em tempo real e ambientes de visualização sem servidor.

Por Tamanho de Empresa: As PMEs ampliam a base de usuários

As PMEs controlaram 62,90% dos gastos em 2025 e estão expandindo a um CAGR de 14,05%, tornando-as o motor de volume do mercado de criação de conteúdo. O SaaS em nuvem remove obstáculos de hardware, permitindo que empresas menores publiquem e personalizem em um ritmo antes reservado para grandes casas de mídia. Dados de pesquisa japonesa mostram que 60% das PMEs agora gerenciam a construção de sites de forma autônoma, um salto possibilitado pelo design intuitivo de painéis e modelos pré-construídos.

As grandes empresas permanecem críticas para negócios de alto valor que agrupam gestão de ativos digitais, análises e governança de múltiplas marcas. Elas dependem de permissões avançadas, sandboxing e trilhas de auditoria para coordenar equipes globais de autores. Ambos os segmentos convergem para a produtividade impulsionada por IA, mas a profundidade de implementação escala com o tamanho do orçamento.

Por Formato de Conteúdo: O vídeo lidera o investimento em infraestrutura

As bibliotecas de vídeo crescem à medida que as métricas de engajamento confirmam melhor desempenho de cliques e conversão. As plataformas incorporam transcodificação automatizada, streaming de taxa de bits adaptativa e legendagem por IA para manter os custos de entrega previsíveis enquanto maximizam a acessibilidade. Os fluxos de trabalho de áudio e podcast crescem em paralelo à medida que a pesquisa por voz e o consumo de infotainment ganham força.

Os ativos estáticos de texto e imagem permanecem fundamentais, mas a IA generativa os reutiliza cada vez mais em variantes de múltiplos formatos para cada canal, aumentando o volume de itens que um CMS deve rastrear. O Content Hub da Adobe destaca essa mudança, suportando milhões de ativos com representações generativas para corresponder ao contexto do dispositivo.

Por Vertical de Usuário Final: A ascensão rápida do varejo desafia a liderança da mídia

Mídia e entretenimento preservou uma fatia de 29,60% da receita de 2025, dependendo de pipelines de alto volume para streaming e notícias. No entanto, varejo e comércio eletrônico estão avançando a um CAGR de 15,52% à medida que as lojas se confundem com os feeds sociais. A Federação Nacional do Varejo reduziu os tempos de construção de sites em 70% por meio de uma implantação de CMS headless, destacando o ganho de produtividade.

Os setores de saúde, governo e BFSI também intensificam a adoção para melhorar os serviços ao cidadão, portais de pacientes e relatórios regulatórios. Cada vertical impõe seu próprio roteiro de conformidade, direcionando os fornecedores para aceleradores verticalizados e modelos certificados.

Análise Geográfica

A América do Norte gerou 34,20% da receita de 2025, apoiada pela profunda penetração da nuvem, orçamentos de TI maduros e um denso ecossistema de parceiros de implementação. Os assentos comerciais do Office 365 cresceram 16% na região, sublinhando o apetite dos compradores por colaboração integrada e gestão de conteúdo. O escrutínio elevado sobre os direitos de mídia gerada por IA, no entanto, aumenta os custos de conformidade e pode moderar o crescimento entre editores menores.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 16,88% até 2031. O Japão serve como indicador: 73,7% das empresas têm programas de transformação digital em andamento, acima dos 55,8% em 2021. A conscientização sobre CMS headless atinge 75%, mas a implementação fica para trás, sugerindo espaço para integradores e fornecedores de SaaS. China e Índia adicionam escala pura, embora as regras de residência de dados direcionem os fornecedores multinacionais para regiões de nuvem locais.

A Europa mantém uma participação considerável graças ao forte impulso regulatório. O GDPR, as deliberações sobre a Lei de IA e os mandatos de ESG levam as organizações a buscar plataformas com governança integrada. O crescimento regional de 35% do Google Cloud reflete confiança na infraestrutura de hiperescala que atende aos requisitos de soberania.

O Oriente Médio e África, além da América do Sul, oferecem oportunidades emergentes. A adoção se alinha com a crescente cobertura de banda larga, mas a volatilidade cambial e a maturidade regulatória desigual mantêm as implantações em fases. Os fornecedores que agrupam serviços de financiamento e localização têm vantagem.

Cenário Competitivo

A concorrência é moderada, com um grupo de fornecedores de suítes completas — Adobe, Microsoft e Google — protegendo bases consolidadas por meio da amplitude do ecossistema. A Creative Cloud da Adobe adicionou USD 504 milhões em nova receita recorrente anualizada líquida durante o exercício fiscal de 2025, refletindo upsell consistente para nuvens de marketing adjacentes. A Microsoft reportou USD 13,9 bilhões em receitas trimestrais de produtividade, impulsionadas por recursos de co-piloto de IA agrupados que aprofundam a fidelização.

Os especialistas em headless — Sanity, Contentful, Storyblok — competem em velocidade, ergonomia para desenvolvedores e composabilidade. A Série C de USD 85 milhões da Sanity valida a confiança dos investidores em sistemas operacionais centrados em dados que tratam o conteúdo como objetos estruturados.[4]Sanity, "The End of CMS Era and Our $85M Series C," sanity.io A aquisição da Ninetailed pela Contentful adiciona personalização interna, ilustrando uma corrida armamentista para infundir IA na borda da camada de experiência.

As fusões e aquisições se aceleram à medida que os incumbentes absorvem capacidades de nicho: a IntelligenceBank comprou a Red Marker para conformidade automatizada, enquanto a Sitecore enfatiza a inovação liderada por aquisições para manter o impulso na nuvem. Espaço em branco permanece em verticais regulamentadas onde modelos específicos de domínio e certificações reduzem as barreiras de adoção. Os fornecedores capazes de quantificar ganhos em velocidade de ativos e aumento de campanhas garantem preços premium apesar da inflação de SaaS.

Líderes do Setor de Criação de Conteúdo

Adobe Systems Incorporated

Aptara Inc.

Acrolinx GmbH

Apple, Inc.

Corel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sanity garantiu USD 85 milhões em financiamento da Série C para posicionar seu Sistema Operacional de Conteúdo como um hub unificado e pronto para IA.

- Março de 2025: A Adobe incorporou agentes de fluxo de trabalho ao GenStudio por meio da integração com o Microsoft 365 Copilot para acelerar a entrega de conteúdo multicanal.

- Janeiro de 2025: O Google aumentou os preços do Workspace enquanto agrupava recursos de IA do Gemini sem custo adicional, intensificando as comparações de valor entre suítes de SaaS.

- Novembro de 2024: A Storyblok ajudou a Federação Nacional do Varejo a reduzir o tempo de construção de sites em 70% e o tempo de integração em 75% por meio de uma implantação headless

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Em nosso estudo, a Mordor Intelligence define o mercado global de criação de conteúdo como a receita anual obtida por plataformas de software de nível comercial e serviços em nuvem que permitem a indivíduos e organizações conceber, criar, editar, publicar, gerenciar e colaborar em ativos digitais de texto, imagem, áudio e vídeo.

Exclusão de Escopo: Excluímos periféricos de hardware, receita de patrocínio de influenciadores e honorários de agências criativas terceirizadas.

Visão Geral da Segmentação

- Por Ofertas

- Soluções (Ferramentas de Software)

- Serviços (Gerenciados / Profissionais)

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Formato de Conteúdo

- Texto

- Vídeo

- Áudio/Podcast

- Imagem/Gráficos

- Por Vertical de Usuário Final

- Mídia e Entretenimento

- Varejo e Comércio Eletrônico

- Hospitalidade e Viagens

- Governo e Setor Público

- Educação

- BFSI

- Saúde e Ciências da Vida

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Várias discussões com gerentes de produto de SaaS, criadores independentes, diretores de tecnologia de estúdios e revendedores regionais de software na América do Norte, Europa e Ásia-Pacífico validaram faixas de preço, taxas de expansão de assentos e curvas emergentes de adoção de IA. Pesquisas periódicas com clientes reconciliaram coortes de usuários não pagos com volumes licenciados.

Pesquisa Documental

Nossos analistas começaram com bases de dados publicamente disponíveis de fontes de primeiro nível, como as tabelas de gastos com software do Departamento de Estatísticas do Trabalho dos EUA, a pesquisa de uso de TIC do Eurostat, as Perspectivas da Economia Digital da OCDE, as estatísticas culturais da UNESCO e os depósitos de patentes recuperados por meio da Questel para mapear o conjunto global de criadores profissionais e prosumidores. Em seguida, adicionamos registros de empresas, prospectos de IPO, painéis de receita de lojas de aplicativos, publicações comerciais do Instituto de Marketing de Conteúdo e do Escritório de Publicidade Interativa, além de notícias e registros financeiros extraídos via Dow Jones Factiva e D&B Hoovers para capturar o impulso em nível de empresa. Esta lista é ilustrativa, com muitas fontes adicionais referenciadas durante a validação.

Dimensionamento de Mercado e Previsão

Reconstruímos o faturamento global por meio de uma abordagem de cima para baixo que combina contas nacionais, dados de comércio e estimativas de população de criadores. Corroboramos os resultados com o preço médio de venda amostrado multiplicado pelos totais de assentos ativos para manter o realismo de baixo para cima.

Os principais impulsionadores em nosso modelo incluem o crescimento de criadores pagantes, mudanças no ARPU de assinaturas em nuvem, ganhos de produtividade de IA generativa, tendências de remessa de smartphones e tablets e velocidades regionais de banda larga. Esses insumos alimentam uma regressão multivariada com sobreposições de ARIMA, enquanto as lacunas em mercados emergentes são preenchidas usando curvas de adoção por proxy extraídas de implantações comparáveis de ferramentas digitais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisões de variância em três camadas; sinalizadores de anomalias acionam a revisão dos analistas, e cada número é relido antes da aprovação final. O modelo é atualizado anualmente, com atualizações intermediárias em caso de eventos materiais, como grandes mudanças de preços.

Por que a Base de Criação de Conteúdo da Mordor Permanece a Mais Confiável

As estimativas publicadas frequentemente divergem porque as empresas escolhem escopos diferentes, instantâneos de taxas de câmbio ou calendários de atualização diferentes.

Nosso estudo reporta apenas receita de plataforma e software em dólares constantes de 2025 e ajusta as progressões de preço médio de venda para a rápida mudança no mix de freemium para pago. Outros editores incluem taxas de serviços de agência, usam moedas locais nominais ou extrapolam crescimento linear de usuários, o que amplia a diferença.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 39,1 B | ||

| USD 36,4 B | Consultoria Global A | Inclui honorários de serviços de agência e taxas de câmbio de 2024 |

| USD 36,7 B | Publicação Setorial B | Trata licenças perpétuas e assinaturas de forma idêntica |

| USD 34,5 B | Consultoria Regional C | Baseia-se em contagens de criadores não verificadas de plataformas sociais |

A comparação mostra que, ao isolar o faturamento real de software, padronizar a moeda e verificar as contagens de assentos com vozes do mercado, a Mordor entrega uma base transparente e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de criação de conteúdo?

O mercado vale USD 43,44 bilhões em 2026 e tem projeção de atingir USD 73,49 bilhões até 2031 a um CAGR de 11,09%.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação em nuvem lidera com um CAGR de 18,2% e já representa quase 70% da receita global.

Por que os serviços estão superando as soluções em crescimento?

A integração de IA e as arquiteturas composáveis aumentam a complexidade, levando as empresas a contratar serviços profissionais e gerenciados que crescem a um CAGR de 16,28%.

Qual região adicionará mais nova receita?

A Ásia-Pacífico apresenta o maior CAGR regional de 16,88% devido à transformação digital agressiva em mercados como Japão, China e Índia.

Qual vertical tem previsão de crescimento mais rápido?

Varejo e comércio eletrônico devem avançar a um CAGR de 15,52% porque as compras omnicanal exigem CMS headless e personalização em tempo real.

Página atualizada pela última vez em: