Tamanho e Participação do Mercado de Injetores Vestíveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.32% CAGR |

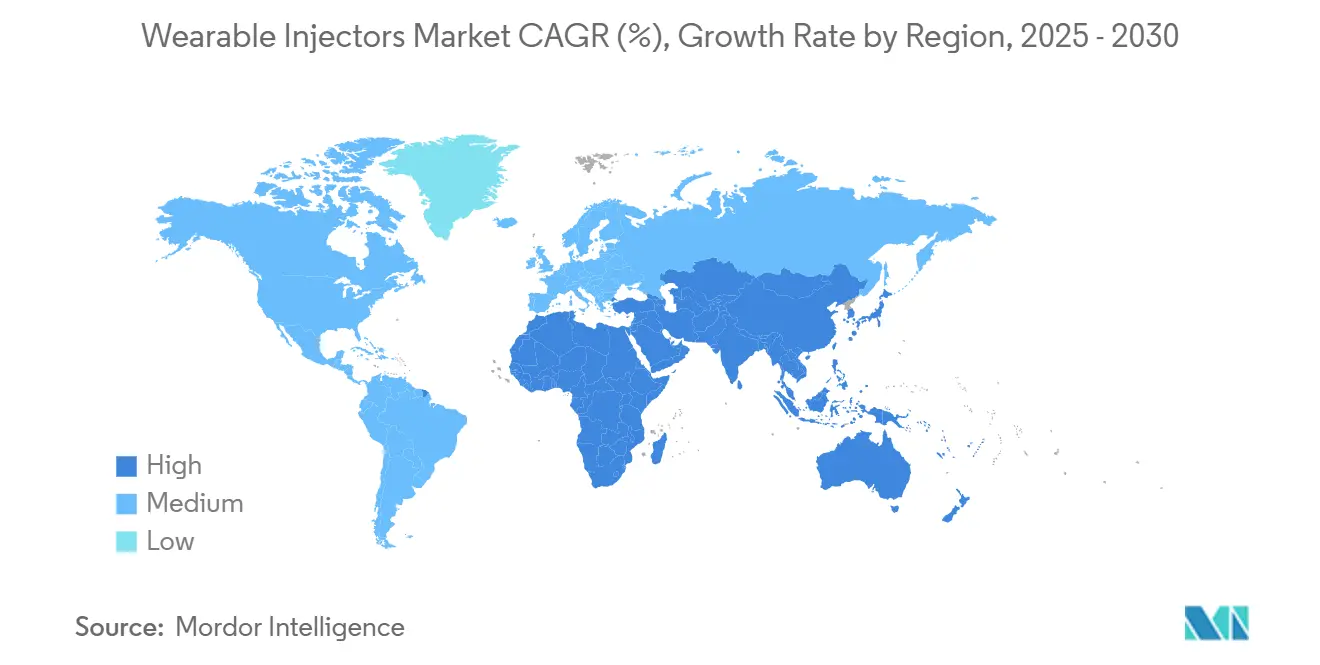

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Injetores Vestíveis pela Mordor Intelligence

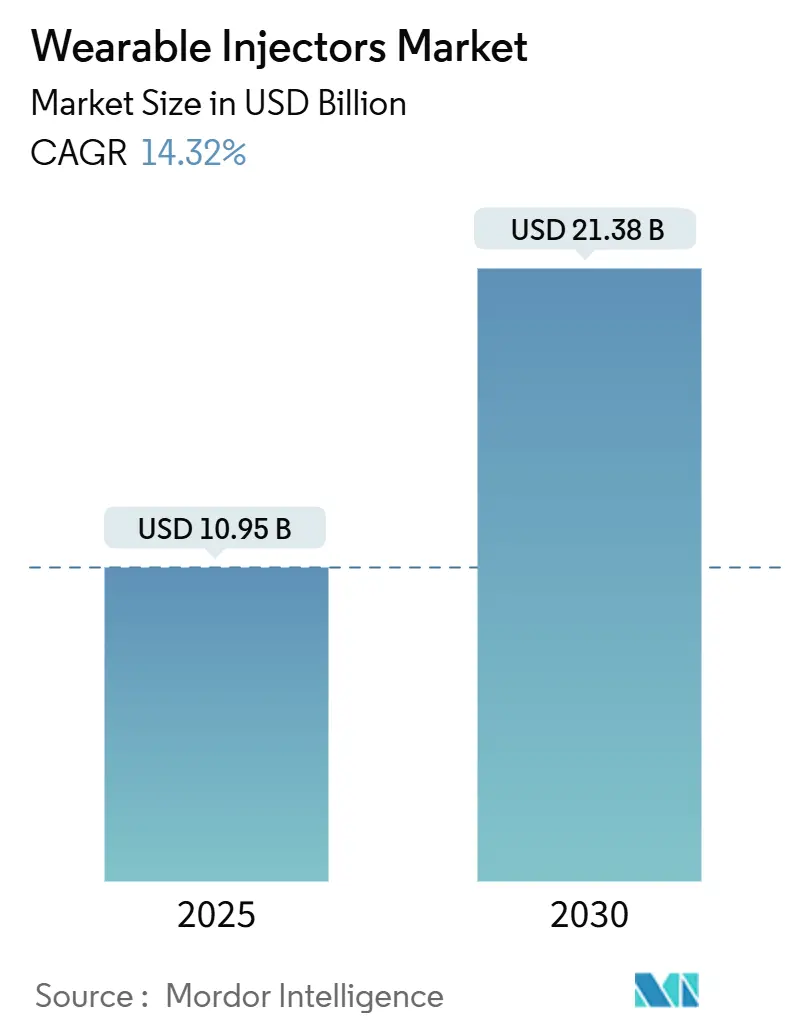

O tamanho do Mercado de Injetores Vestíveis é estimado em USD 10,95 bilhões em 2025, e espera-se que atinja USD 21,38 bilhões até 2030, a uma TCAC de 14,32% durante o período de previsão (2025-2030).

O crescimento está ancorado no aumento das aprovações de biológicos, numa população global crescente de doenças crónicas e na mudança do setor de saúde para modelos de cuidados centrados no paciente e baseados em casa. Os fabricantes de dispositivos estão priorizando plataformas conectadas, capacidade de alta viscosidade e designs amigáveis ao usuário para apoiar tendências de autoadministração. As empresas farmacêuticas aproveitam estes dispositivos para melhorar a adesão, reduzir tempos de infusão e diminuir a utilização hospitalar, enquanto os pagadores reembolsam cada vez mais a infusão domiciliária para conter os custos de cuidados. A intensidade competitiva é definida por empresas estabelecidas de tecnologia médica em parceria com fabricantes de medicamentos, mas restrições na cadeia de suprimentos em polímeros especiais e sustentabilidade da vida útil da bateria desafiam o dimensionamento a curto prazo.

Principais Conclusões do Relatório

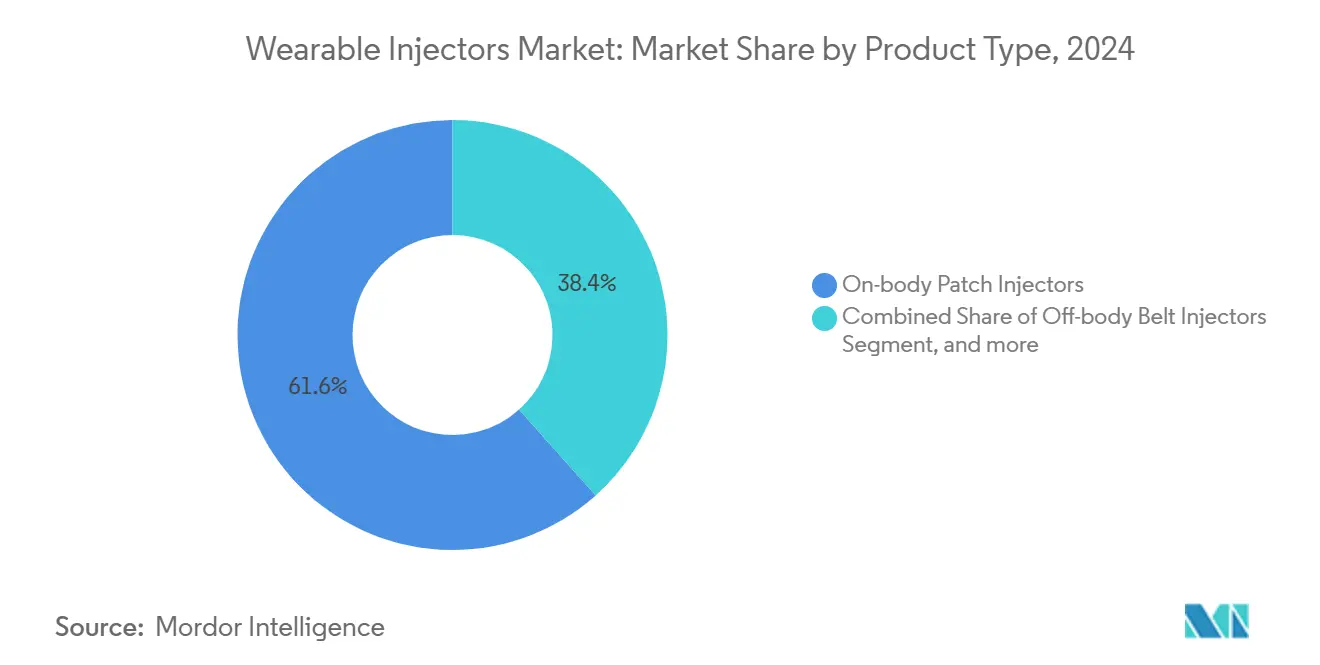

- Por tipo de produto, os injetores de patch corporais lideraram com 61,62% da participação do mercado de injetores vestíveis em 2024; injetores inteligentes devem se expandir a uma TCAC de 15,93% até 2030.

- Por área terapêutica, a oncologia representou 33,76% do tamanho do mercado de injetores vestíveis em 2024, enquanto doenças raras e órfãs estão projetadas para crescer a 17,60% de TCAC até 2030.

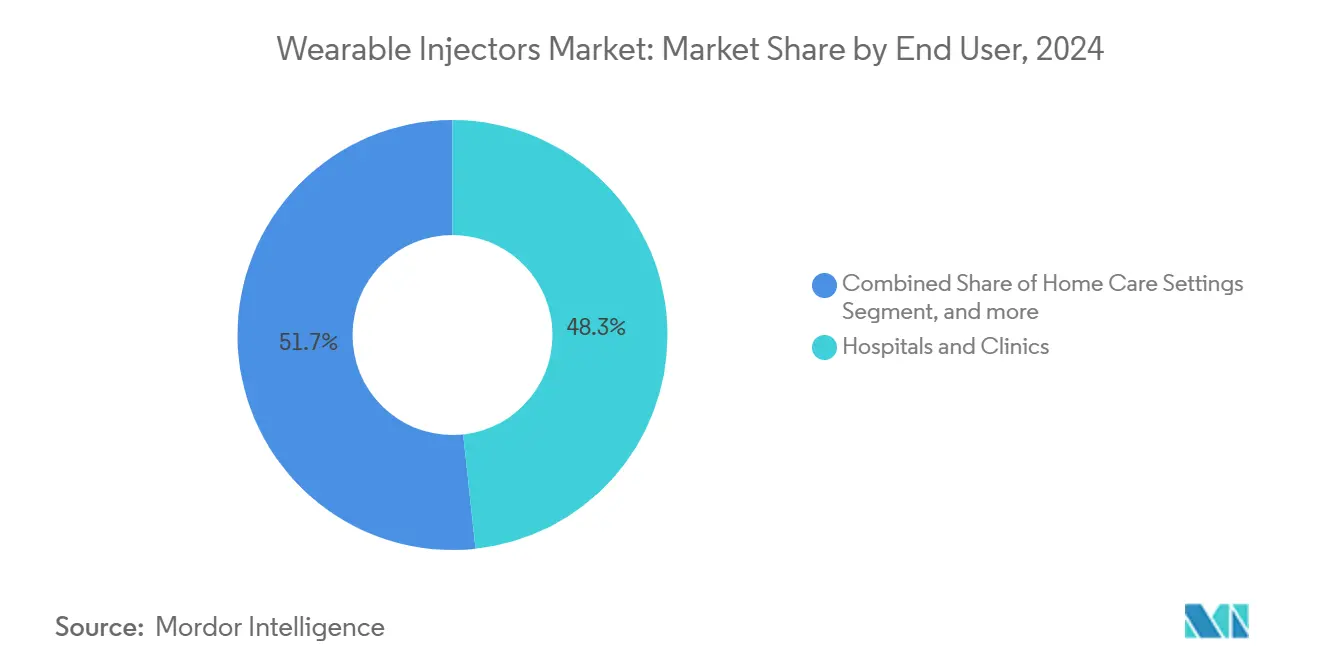

- Por usuário final, ambientes de cuidados domiciliários capturaram 48,34% da receita em 2024; centros de infusão especializados estão posicionados para o crescimento mais rápido a 14,72% de TCAC até 2030.

- Por geografia, a América do Norte comandou 43,21% de participação do mercado de injetores vestíveis em 2024; a Ásia-Pacífico está definida para registrar a maior TCAC de 15,08% entre 2025-2030.

Tendências e Insights do Mercado Global de Injetores Vestíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Crónicas | +3.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Plataformas de Injetores Vestíveis | +2.8% | América do Norte e UE liderando, adoção da APAC acelerando | Médio prazo (2-4 anos) |

| Mudança para Tratamento Baseado em Casa e Autoadministração | +2.5% | Global, particularmente forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Pipeline Crescente de Biológicos e Medicamentos de Grandes Moléculas | +2.1% | Global, com concentração nos mercados americano e europeu | Longo prazo (≥ 4 anos) |

| Micro-MEMS Habilitando Entrega de Formulação de Alta Viscosidade | +1.8% | Global, liderado por centros tecnológicos nos EUA, Alemanha, Japão | Longo prazo (≥ 4 anos) |

| Adoção por Pagadores de Analytics de Adesão Digital | +1.4% | América do Norte e UE, penetração gradual da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crónicas

A diabetes afetou 536,6 milhões de adultos em todo o mundo em 2021 e está projetada para atingir 783,2 milhões até 2045, sustentando a demanda sustentada por sistemas de entrega automatizada que podem gerir a polifarmácia fora dos ambientes hospitalares. A multimorbidade afeta 27,1% dos adultos americanos, acima dos 21,8% de uma década atrás, amplificando a necessidade de injetores conectados que rastreiam horários complexos de dosagem.[1]Centers for Disease Control and Prevention, "National Center for Chronic Disease Prevention Data," cdc.gov Essas tendências posicionam o mercado de injetores vestíveis como um facilitador crítico da gestão de doenças crónicas ao reduzir visitas à clínica, melhorar a adesão e elevar a qualidade de vida do paciente.

Avanços Tecnológicos em Plataformas de Injetores Vestíveis

As inovações Micro-MEMS agora empurram biológicos de alta viscosidade acima de 15 cP através de cânulas finas, permitindo que sistemas corporais entreguem volumes de 10 mL sem desconforto ao paciente. Conectividade em tempo real, retração automática da agulha e análises IoT refinam a precisão da dosagem e geram dados de adesão para pagadores e clínicos. A orientação preliminar da FDA sobre saídas essenciais de entrega de medicamentos estabelece benchmarks de desempenho que aceleram as aprovações de dispositivos.[2]U.S. Food & Drug Administration, "Draft Guidance for Industry: Essential Performance Requirements for Combination Products," fda.gov As microbombas piezoelétricas atingindo fluxo de 4 mL/min a 35,7 kPa ilustram ainda mais os ganhos de precisão que estão remodelando o mercado de injetores vestíveis.

Mudança para Tratamento Baseado em Casa e Autoadministração

A aprovação pela FDA em 2025 do Onapgo, um dispositivo de infusão subcutânea vestível para doença de Parkinson avançada, validou terapias complexas em ambientes domiciliários ao reduzir significativamente o tempo OFF versus placebo. Pesquisas com pagadores revelam que 90% consideram que os injetores vestíveis atendem necessidades não satisfeitas e 82% reembolsariam prémios pelo seu uso. Tutoriais de realidade virtual e smartphone agora agilizam o treino do paciente, tornando a autogestão viável para demografias mais amplas.

Pipeline Crescente de Biológicos e Medicamentos de Grandes Moléculas

Os biológicos compuseram uma parcela crescente das recordes 71 aprovações de medicamentos da FDA americana em 2023, magnificando a demanda por plataformas de entrega subcutânea de grande volume.[3]Nature Biotechnology Editors, "New Drug Approvals 2023," nature.com Soluções corporais como o sistema Vertiva 10 mL do Stevanato Group adaptam taxas de fluxo e comprimentos de agulha para corresponder aos perfis de terapia. O amivantamab subcutâneo, administrado em menos de cinco minutos, ilustra como as plataformas vestíveis reduzem janelas de infusão de horas para minutos, melhorando a conveniência do paciente.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preferência por Modos Alternativos de Entrega de Medicamentos | -1.8% | Global, mais forte em sistemas de saúde tradicionais | Médio prazo (2-4 anos) |

| Reembolso Desfavorável em Nações em Desenvolvimento | -1.5% | APAC, América Latina, África | Longo prazo (≥ 4 anos) |

| Vida Útil da Bateria e Preocupações com Descarte de Lixo Eletrônico | -1.2% | Impacto global da cadeia de suprimentos, concentrado em centros de manufatura | Curto prazo (≤ 2 anos) |

| Escassez de Polímeros Especiais para Carcaças de Injetores | -0.9% | Global, intensificado em mercados ambientalmente conscientes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por Modos Alternativos de Entrega de Medicamentos

Os centros de infusão hospitalares ainda dependem de fluxos de trabalho de IV tradicionais que geram eventos faturáveis, retardando a transição para injetores vestíveis. Tecnologias sem agulha como o InsuJet atraem pacientes receosos de autoinjeção, enquanto cápsulas biológicas orais da Rani Therapeutics poderiam eventualmente contornar a entrega baseada em dispositivos. Essas alternativas ancoram a inércia do provedor e moderam o crescimento a curto prazo do mercado de injetores vestíveis.

Reembolso Desfavorável em Nações em Desenvolvimento

Dispositivos médicos representam apenas 3-6% do gasto total em saúde em muitas economias da Ásia-Pacífico, limitando o financiamento para vestíveis de uso único. Pagamentos empacotados frequentemente excluem reembolso separado para injetores, aumentando custos diretos que dissuadem a adoção. Canais de aquisição fragmentados e baixa prontidão digital diluem ainda mais o valor percebido dos recursos de injetores conectados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Injetores Inteligentes Impulsionam a Inovação

Dispositivos inteligentes registraram a TCAC mais rápida de 15,93%, impulsionados por sensores integrados e aplicativos móveis que fornecem dados de adesão em tempo real para clínicos e pagadores. Os patches corporais permaneceram dominantes, controlando 61,62% da participação do mercado de injetores vestíveis em 2024, sustentados pelo uso estabelecido na terapia de diabetes. Injetores de alto volume, frequentemente excedendo 5 mL, atendem biológicos bariátricos e terapêuticas de câncer, enquanto formatos de cinto extracorporais preenchem necessidades de nicho que requerem uso prolongado e grandes reservatórios.

A aliança da BD com a Ypsomed combina seringas pré-preenchidas de vidro com autoinjetores de alta viscosidade para entregar biológicos acima de viscosidade de 15 cP, um avanço alinhado com o pipeline da farmacêutica de formulações densas. Algoritmos de inteligência artificial incorporados em injetores inteligentes de próxima geração personalizam intervalos de dosagem analisando feedback de glicose ou biomarcadores, melhorando resultados e cimentando a lealdade do cliente a ecossistemas específicos de dispositivos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Área Terapêutica: Domínio da Oncologia em Meio ao Potencial de Doenças Raras

A oncologia comandou 33,76% do tamanho do mercado de injetores vestíveis em 2024, pois anticorpos monoclonais subcutâneos reduzem o tempo de cadeira e liberam capacidade de suíte de infusão. Dados de Fase 3 confirmaram resultados não inferiores para amivantamab subcutâneo com tempo de administração reduzido para menos de cinco minutos, destacando o benefício do paciente.

Terapias de doenças raras, embora menores em volume absoluto, estão posicionadas para uma TCAC de 17,60% até 2030, pois incentivos para medicamentos órfãos estimulam lançamentos biológicos que requerem entrega precisa e amigável ao lar. A capacidade de agendar injeções de grande volume a cada três semanas capacita sistemas corporais a complementar ou substituir infusões intermitentes de clínica, minimizando fadiga do paciente e custos de transporte.

Por Usuário Final: Ambientes de Cuidados Domiciliários Lideram a Transformação

Os cuidados domiciliários mantiveram 48,34% da participação da receita em 2024, refletindo o endosso de pagadores e pacientes ao autotratamento que reduz sobrecarga de instalações e risco de infeção. Centros de infusão especializados, crescendo a 14,72% de TCAC, funcionam como centros de transição que iniciam terapia antes de transferir pacientes para regimes baseados em casa. Os hospitais permanecem locais de lançamento cruciais para produtos de oncologia e imunologia de alto risco que precisam de monitoramento de primeira dose.

Estudos de usabilidade em infusores corporais registraram 99,2% de conclusão bem-sucedida de tarefas entre pacientes, cuidadores e clínicos, apoiando a segurança de modelos descentralizados. A aprovação da FDA do enFuse da Enable Injections para pegcetacoplan valida ainda mais a migração de terapias de grande volume para ambientes domiciliários, com 60% de adesão entre pacientes elegíveis em quatro meses.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte capturou 43,21% do mercado de injetores vestíveis em 2024, sustentada por caminhos regulatórios claros da FDA, conectividade de saúde estabelecida e alta carga de doenças crónicas. Apenas a plataforma Omnipod da Insulet excedeu 500.000 usuários ativos após registrar 22% de crescimento de receita em 2024, ilustrando adoção robusta de dispositivos. A maioria dos pagadores agora reembolsa injetores conectados que transmitem dados de adesão para registros eletrônicos de saúde, alinhando incentivos para autoadministração.

A Ásia-Pacífico está projetada para registrar a TCAC mais rápida de 15,08% até 2030, impulsionada pela expansão da classe média, políticas governamentais de saúde digital e lançamentos biológicos crescentes. China e Japão lideram demanda de volume e modernização regulatória, enquanto Índia, Indonésia e Tailândia mostram adesão acelerada devido à prevalência de doenças crónicas e penetração de saúde móvel. Reembolso fragmentado e menores taxas de gasto em dispositivos, no entanto, moderam o dimensionamento imediato.

A Europa beneficia de regulamentações harmonizadas de dispositivos médicos que agilizam aprovações transfronteiriças, garantindo adoção previsível na Alemanha, França e Reino Unido. Sistemas nacionais de saúde enfatizam caminhos de cuidados crônicos centrados no paciente que incorporam injetores conectados em programas integrados de gestão de doenças. A América Latina e o Oriente Médio e África mantêm potencial latente, mas permanecem inibidos por déficits de infraestrutura e cobertura limitada de pagadores, direcionando fornecedores para modelos de preços escalonados e parcerias público-privadas para semear demanda inicial.

Cenário Competitivo

O mercado de injetores vestíveis é moderadamente consolidado, com várias grandes empresas globais detendo participações significativas. Conglomerados e empresas especializadas em dispositivos médicos dominam o mercado, focando em inovação e desenvolvimento de produtos. Os principais players no mercado de injetores vestíveis incluem Becton, Dickinson and Company, Insulet Corporation, Ypsomed, Tandem Diabetes Care, Inc. e Amgen. Essas empresas são reconhecidas pelas suas fortes capacidades de P&D, impulsionando a inovação de produtos e expandindo presença no mercado.

Conectividade, precisão de dosagem e conforto do paciente, em vez de mecânicas básicas de injeção, definem diferenciação. A classificação da FDA de injetores corporais como dispositivos de Classe II sob CFR 880.5 oferece um caminho claro de revisão, convidando novatos que podem satisfazer mandatos de fator humano e esterilidade. Plataformas sem agulha e biológicas orais emergem como forças disruptivas, compelindo incumbentes a incorporar análises de adesão orientadas por IA, sistemas de energia sustentáveis e carcaças recicláveis para sustentar vantagem. A tensão da cadeia de suprimentos em polímeros especiais e células de lítio coloca um prémio em estratégias de dupla fonte e design de economia circular.

Os desenvolvedores cada vez mais agrupam serviços digitais abrangentes, desde treino virtual até dashboards na nuvem, para fidelizar clientes e criar ativos de dados úteis para vigilância pós-mercado e contratação baseada em valor. À medida que os volumes biológicos aumentam, as parcerias entre empresas de dispositivos e CDMOs (organizações de desenvolvimento e manufatura por contrato) se intensificam, integrando expertise de contêiner primário com subsistemas eletrônicos e mecânicos para entregar soluções chave na mão para clientes farmacêuticos.

Líderes da Indústria de Injetores Vestíveis

-

Becton, Dickinson and Company

-

Insulet Corporation

-

Ypsomed

-

Tandem Diabetes Care, Inc.

-

Amgen

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: O Stevanato Group reportou receita recorde de EUR 1.104 milhões (USD 1.193 milhões) para o ano fiscal de 2024, com soluções de alto valor representando 38% da receita total, impulsionadas pela forte demanda por biológicos e capacidade de manufatura expandida para seringas pré-preenchidas e cartuchos.

- Fevereiro de 2025: A Tandem Diabetes Care anunciou vendas recordes no Q4 2024 de USD 282,6 milhões com crescimento GAAP de 44%, impulsionadas por aumento de 25% nos envios de bombas e conversões de dois dígitos de múltiplas injeções diárias, enquanto recebeu aprovação da FDA para tecnologia Control-IQ+ para diabetes tipo 2.

- Fevereiro de 2025: A FDA aprovou o Onapgo (cloridrato de apomorfina) como o primeiro dispositivo de infusão subcutânea vestível para tratar flutuações motoras na doença de Parkinson avançada, demonstrando redução significativa no tempo OFF diário e aumento do tempo GOOD ON em ensaios de fase 3.

- Abril de 2024: A Ypsomed fez parceria com a ten23 Health, uma organização suíça de desenvolvimento e manufatura por contrato globalmente reconhecida. Esta colaboração visa impulsionar a comercialização do injetor vestível YpsoDose, projetado para autoinjeção subcutânea de doses de grande volume.

Escopo do Relatório Global do Mercado de Injetores Vestíveis

Conforme o escopo do relatório, injetores vestíveis são sistemas de entrega que aderem ao corpo para entregar volumes maiores (mais de 2 mL) de medicamento subcutaneamente por um período prolongado. O desempenho do dispositivo não deve ser impactado pela postura ou movimento do paciente.

O mercado de injetores vestíveis é segmentado por tipo, terapia, usuário final e geografia. Por tipo, o mercado é segmentado em injetores corporais e injetores extracorporais. Por terapia, o mercado é segmentado em oncologia, doença autoimune, diabetes, doença cardiovascular e outros. Por usuário final, o mercado é segmentado em hospitais e clínicas, cuidados domiciliários e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes em grandes regiões globalmente. O relatório oferece o valor (USD) para os segmentos acima.

| Injetores de Patch Corporais |

| Injetores de Cinto Extracorporais |

| Injetores Inteligentes |

| Injetores de Alto Volume (≥5 mL) |

| Oncologia |

| Distúrbios Autoimunes |

| Diabetes |

| Doenças Cardiovasculares |

| Doenças Raras e Órfãs |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliários |

| Centros de Infusão Especializados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Injetores de Patch Corporais | |

| Injetores de Cinto Extracorporais | ||

| Injetores Inteligentes | ||

| Injetores de Alto Volume (≥5 mL) | ||

| Por Área Terapêutica | Oncologia | |

| Distúrbios Autoimunes | ||

| Diabetes | ||

| Doenças Cardiovasculares | ||

| Doenças Raras e Órfãs | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliários | ||

| Centros de Infusão Especializados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de injetores vestíveis?

O tamanho do mercado de injetores vestíveis atingiu USD 10,95 bilhões em 2025 e está projetado para alcançar USD 21,38 bilhões até 2030 a uma TCAC de 14,32%.

Qual segmento detém a maior participação do mercado de injetores vestíveis?

Os injetores de patch corporais lideraram com 61,62% da participação do mercado de injetores vestíveis em 2024, principalmente devido à adoção generalizada na gestão de diabetes.

Qual região deve crescer mais rapidamente no mercado de injetores vestíveis?

A Ásia-Pacífico está prevista para registrar a TCAC mais rápida de 15,08% até 2030, apoiada por políticas de digitalização da saúde e populações de classe média em expansão.

Qual área terapêutica domina o uso de injetores vestíveis?

Aplicações de oncologia representaram 33,76% do tamanho do mercado de injetores vestíveis em 2024, com biológicos subcutâneos reduzindo tempos de infusão para pacientes de câncer.

Como os pagadores estão influenciando a adoção de injetores vestíveis?

Pesquisas mostram que 90% dos pagadores acreditam que os injetores vestíveis atendem necessidades de cuidados não satisfeitas, e 82% estão dispostos a pagar um prémio por dispositivos que permitem tratamento seguro baseado em casa.

Que desafios de sustentabilidade enfrentam a indústria de injetores vestíveis?

A gestão do fim de vida útil das baterias e o desperdício de polímeros representam preocupações ambientais, levando os fabricantes a explorar carcaças recicláveis e soluções de energia de maior duração.

Página atualizada pela última vez em: