Tamanho e Participação do Mercado de Revestimentos à Base de Água

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

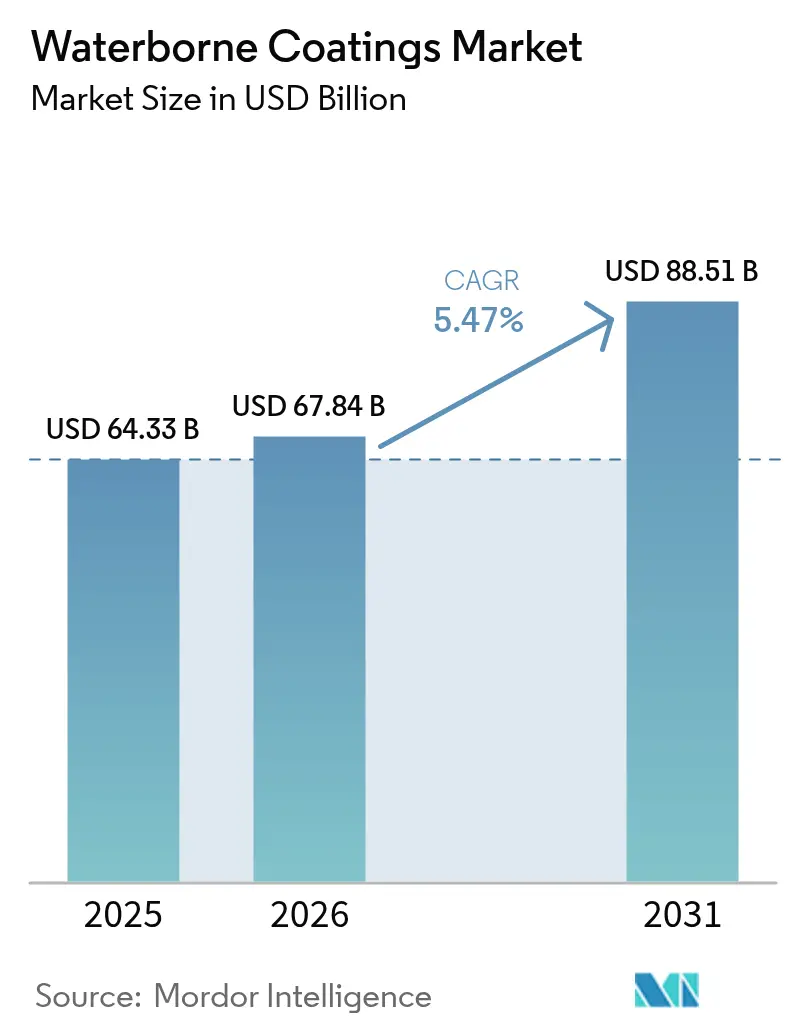

| Tamanho do Mercado (2026) | 67.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos à Base de Água por Mordor Intelligence

O tamanho do Mercado de Revestimentos à Base de Água em 2026 é estimado em USD 67,84 bilhões, crescendo a partir do valor de 2025 de USD 64,33 bilhões, com projeções para 2031 mostrando USD 88,51 bilhões, crescendo a um CAGR de 5,47% no período 2026-2031. A demanda robusta está ancorada em limites mais rígidos de compostos orgânicos voláteis, grandes programas de infraestrutura e conversões aceleradas de fabricantes de equipamentos originais que, em conjunto, direcionam os gastos para químicas de baixa emissão. A extensão do prazo de conformidade de janeiro de 2027 da Agência de Proteção Ambiental sob a Regra Nacional de Revestimentos em Aerossol ilustra o equilíbrio regulatório que os produtores devem manter ao migrar seus portfólios para formulações mais ecológicas. Os booms de construção asiáticos, as atualizações de repintura automotiva e os avanços em resinas de base biológica reforçam ainda mais a trajetória de longo prazo do mercado de revestimentos à base de água. As estratégias competitivas giram cada vez mais em torno de pacotes de reologia com fornecimento seguro, melhorias de durabilidade sem PFAS e plataformas digitais de cores, criando novos caminhos para a captura de valor apesar da volatilidade dos custos de matérias-primas.

Principais Conclusões do Relatório

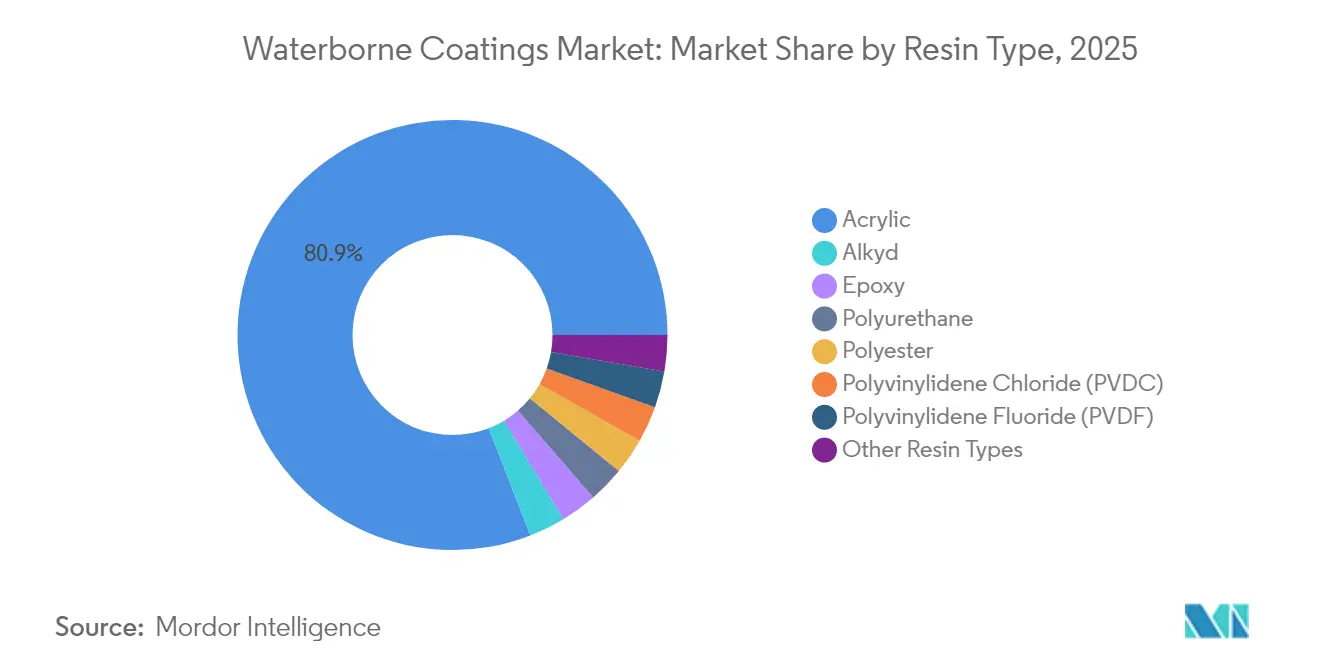

- Por tipo de resina, o acrílico dominou com 80,90% da participação do mercado de revestimentos à base de água em 2025; o poliuretano deve expandir a um CAGR de 5,82% até 2031.

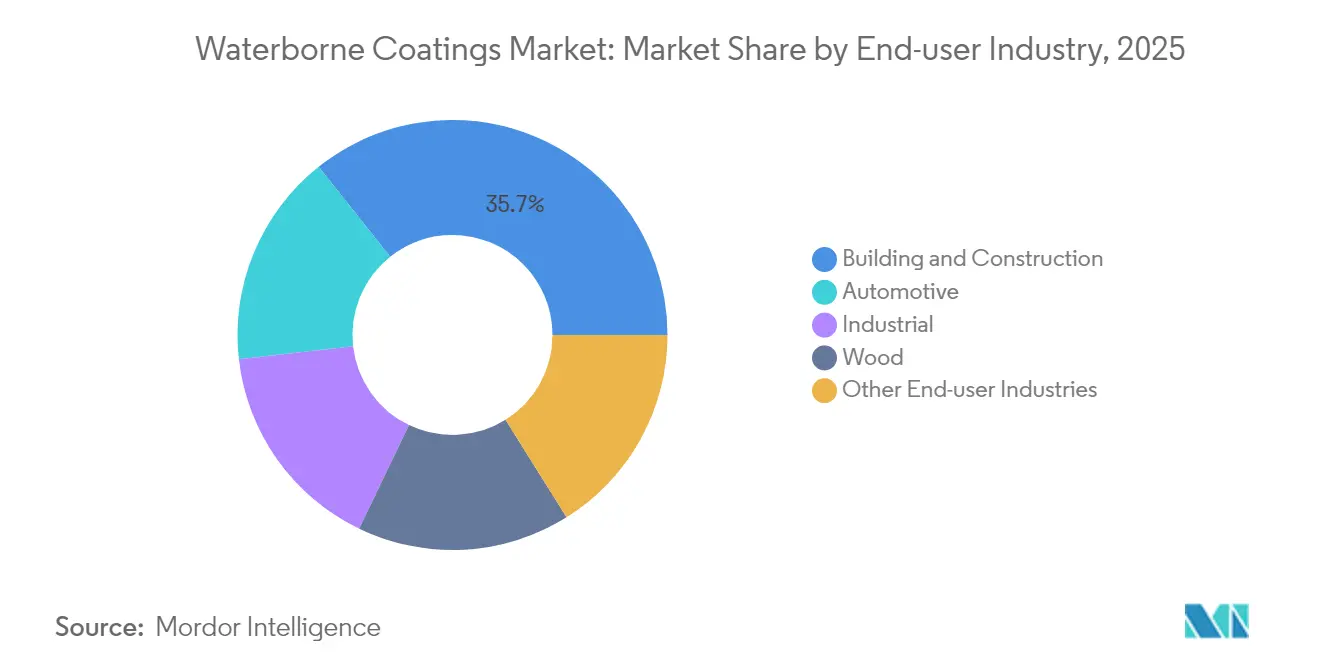

- Por setor do usuário final, a construção civil deteve 35,70% da participação do tamanho do mercado de revestimentos à base de água em 2025, enquanto as aplicações automotivas devem crescer mais rapidamente a um CAGR de 5,84% até 2031.

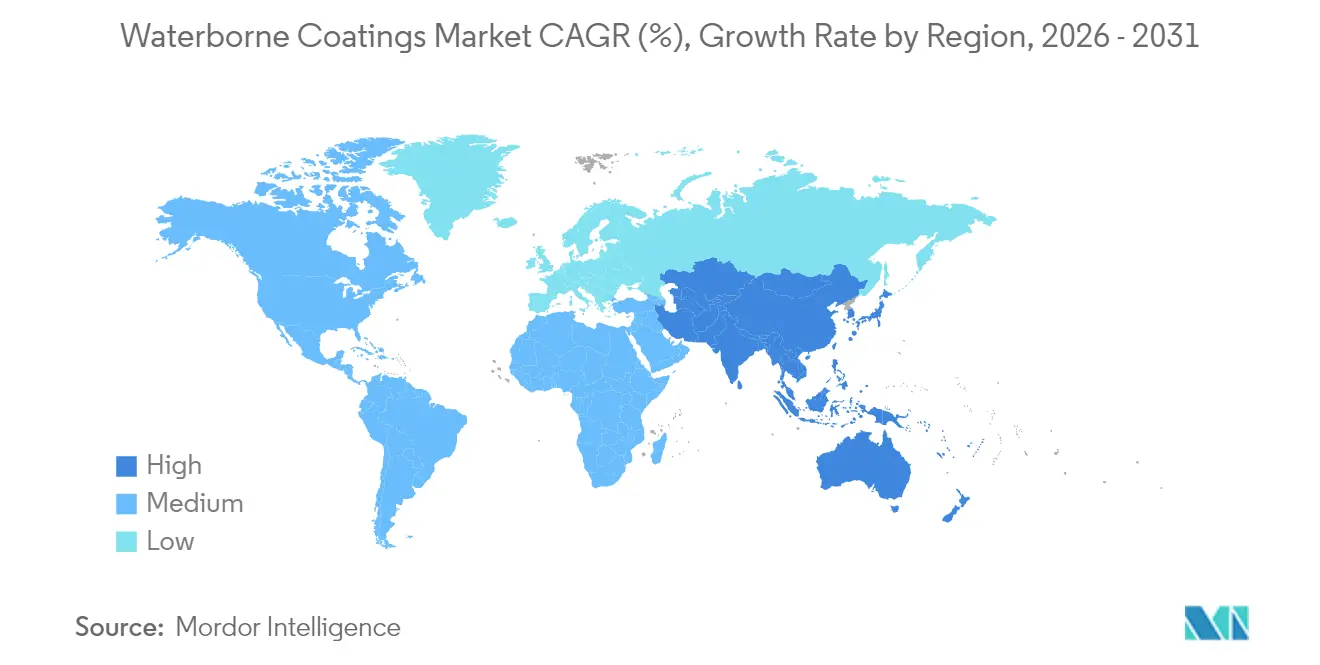

- Por geografia, a Ásia-Pacífico liderou com 42,40% de participação na receita em 2025; espera-se que a região cresça a um CAGR de 5,93%, superando todas as demais regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos à Base de Água

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos mais rígidos de COV e descarbonização | +1.8% | América do Norte e UE mais elevados, repercussão global | Médio prazo (2-4 anos) |

| Expansões rápidas de infraestrutura na Ásia e na África | +1.5% | Núcleo da Ásia-Pacífico, extensão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Conversão de fabricantes de equipamentos originais de sistemas de solvente para sistemas à base de água com um componente | +1.2% | Polos da Alemanha, Japão e EUA | Curto prazo (≤ 2 anos) |

| Avanços em resinas de base biológica | +0.7% | América do Norte e UE pioneiras, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Demanda de fábricas inteligentes por cura a baixa temperatura | +0.5% | Alemanha, China, EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Mais Rígidos de COV e Descarbonização

O Conselho de Recursos do Ar da Califórnia restringe os COV de manutenção industrial a 50 g/L, um aperto de quase dez vezes em relação aos limites federais, forçando os formuladores a desenvolver misturas de emissão ultrabaixa que ainda passem nos testes de adesão, brilho e durabilidade[1]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Emendas Propostas à Regra 1151," aqmd.gov. Um aperto semelhante ocorre no Canadá, onde os limites nacionais para 130 classes de produtos entraram em vigor em janeiro de 2024 e ampliam o risco de conformidade para multinacionais com SKUs harmonizados globalmente. Na Europa, o Roteiro de Restrições REACH atualizado tem como alvo os aditivos de PVC e os orto-ftalatos, comprimindo a janela de adoção para polióis sem PFAS. À medida que as jurisdições convergem para métricas ambiciosas de descarbonização, as empresas capazes de harmonizar uma especificação de revestimento à base de água em todos os continentes reduzirão os custos de conformidade e acelerarão a entrada no mercado, deixando os retardatários presos em linhas legadas fragmentadas.

Expansões Rápidas de Infraestrutura na Ásia e na África

O revival industrial impulsionado por estímulos da China e as expansões de rodovias e metrô da Índia sustentam a maior parcela de litros incrementais para o mercado de revestimentos à base de água. Os pipelines de construção do Conselho de Cooperação do Golfo acrescentam um ângulo climático: primers à base de água de secagem rápida e baixo odor já revestem mais de 45% dos novos imóveis residenciais no Bahrein e em Omã, uma participação que deve se ampliar à medida que os empreiteiros regionais buscam as certificações LEED e Estidama. Os Indicadores-Chave de 2024 do Banco Asiático de Desenvolvimento enfatizam que os gastos anuais em infraestrutura de USD 1,7 trilhão devem integrar a resiliência climática, colocando as químicas à base de água com mínimos poluentes do ar interno no topo das listas de aquisição[2]Banco Asiático de Desenvolvimento, "Indicadores-Chave 2024," adb.org. Os diálogos em conferências da Indonésia ao Quênia indicam que os consultores técnicos recomendam cada vez mais epóxis à base de água para hospitais e escolas, confirmando uma preferência consolidada que eleva o patamar para o crescimento da demanda de longo prazo.

Conversão de Fabricantes de Equipamentos Originais de Sistemas de Solvente para Sistemas à Base de Água com Um Componente

Os fabricantes de equipamentos originais automotivos agora especificam rotineiramente bases à base de água capazes de reduzir os COV em 60 a 70% enquanto igualam a aparência dos sistemas à base de solvente, acelerando a expansão do mercado de revestimentos à base de água dentro das cabines de pintura de Detroit a Nagoya. A migração para reparação de colisões já atingiu 64% de penetração nas oficinas em 2018 e continua crescendo à medida que as seguradoras recompensam as oficinas que reduzem o risco de inflamabilidade. A tecnologia de 100 a 300 g/L da PPG demonstra reduções reais de emissões sem prolongar os ciclos de cura. Cabines aprimoradas com infravermelho e robótica ajustam com precisão as espessuras de filme, permitindo que sistemas à base de água com um componente substituam linhas de solvente de dois componentes mais antigas sem penalidades de produtividade.

Avanços em Resinas de Base Biológica

Derivados de lignina, algas e óleos vegetais estão se tornando mainstream após a Universidade Aalto demonstrar a superior resistência a manchas da lignina em comparação com acrílicos petroquímicos. Os blocos de lignina reologicamente ativos da Borregaard proporcionam reduções de 20 a 40% de formaldeído em adesivos de dispersão à base de água. Sistemas de poliuretano contendo 70% de biomassa agora igualam as métricas convencionais de tração e térmicas, diluindo o histórico trade-off entre renovabilidade e desempenho. A Prefere Resins tem como meta a substituição de 90% do fenol em suas linhas de resina até 2030, sinalizando que o teor biológico se tornará uma especificação de base em vez de um diferencial de nicho.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e volatilidade de preços de aditivos de reologia especiais | -0.8% | Polos de fabricação da Ásia-Pacífico são os mais afetados | Curto prazo (≤ 2 anos) |

| Defeitos de secagem relacionados à umidade em regiões tropicais | -0.6% | Sudeste Asiático, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Lacuna de desempenho sem PFAS para anticorrosão extrema | -0.4% | Ativos marinhos e de serviço severo globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Volatilidade de Preços de Aditivos de Reologia Especiais

Os pacotes de reologia, com apenas 4% em peso, mas representando 13% dos gastos com matérias-primas, oscilam as margens gerais de produção quando o fornecimento se aperta. A consolidação de produtores em torno de químicas complexas de ASE e HASE amplifica os choques de preços; uma única interrupção pode inflar os custos globais por quarto de tonelada em dois dígitos. Os polissilicatos em fita prometem fluxo estável em pH a dosagens menores, mas precisam de extensos testes de compatibilidade, estendendo os prazos de inovação para um ano ou mais. Os estoques intermediários de segurança permanecem o único hedge, imobilizando capital que poderia financiar novas pesquisas e desenvolvimento.

Lacuna de Desempenho Sem PFAS para Anticorrosão Extrema

Plataformas marítimas, fábricas de semicondutores e reatores químicos dependem de PFAS para repelir meios agressivos. As proibições do Maine e de Minnesota aceleram o prazo, mas os auxiliares de molhagem à base de silicone ficam aquém dos limites de repelência à água que os projetistas necessitam. Os super-hidrófobos não fluorados com matrizes de poliacrilato-SiO₂-grafeno já atingem ângulos de contato de 150°, mas precisam comprovar 15 anos de exposição a spray marinho antes que os especificadores façam a mudança. Os ciclos de aprovação de dois a três anos pesam sobre o fluxo de caixa e retardam a penetração no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Estabilidade do Acrílico Sustenta o Crescimento

As formulações acrílicas ancoraram 80,90% do mercado de revestimentos à base de água em 2025, refletindo uma combinação consagrada de resistência UV, retenção de cor e eficiência de custo que construtores e consumidores do segmento faça-você-mesmo favorecem em todo o mundo. O tamanho do mercado de revestimentos à base de água para resinas acrílicas deve expandir de forma constante, apoiado por programas municipais de repintura e pela ampliação dos canais faça-você-mesmo.

O poliuretano, embora com uma base menor, está acelerando a um CAGR de 5,82% até 2031, à medida que fabricantes de veículos e engenheiros de manutenção industrial migram para químicas à base de água com um componente que reduzem os tempos de cabine e aumentam a resistência química. Os epóxis mantêm sua posição em serviços anticorrosivos pesados, embora os caminhos de saída do PFAS exijam inovação paralela para sustentar as métricas de barreira. Os alquídicos, pressionados pelos impostos sobre COV, encontram alívio em variantes de origem biológica que substituem o ácido azelaico por matérias-primas de petróleo, aliviando o escrutínio regulatório enquanto mantêm a trabalhabilidade familiar.

Por Setor do Usuário Final: Liderança da Construção Civil Encontra o Impulso Automotivo

Os investimentos em infraestrutura mantiveram a construção civil em 35,70% do tamanho do mercado de revestimentos à base de água em 2025, confirmando o papel do segmento como base de volume. Construções de apartamentos urbanos, terminais de transporte público e retrofits comerciais gravitam em torno de revestimentos de baixo odor e rápida reocupação que atendem aos créditos de construção verde. Enquanto isso, o segmento automotivo avança a um CAGR de 5,84%, impulsionado por mandatos de fabricantes de equipamentos originais que exigem que cada linha de pintura atenda a COV abaixo de 250 g/L em primers, bases e vernizes.

As misturas de poliuretano e acrílico à base de água se mostram fundamentais, combinando alto brilho com melhor cobertura por demão, reduzindo assim o total de quilogramas de tinta por veículo. A manutenção industrial mantém uma participação de base sólida, mas as mudanças para sólidos mais elevados e topcoats sem PFAS complicam o planejamento do mix de produtos. O acabamento de madeira avança graças a receitas aprimoradas com lignina que combatem os raios UV enquanto preservam a estética do grão, atraindo tanto exportadores de móveis quanto lojas de marcenaria de alto padrão.

Análise Geográfica

A Ásia-Pacífico comandou 42,40% da receita global em 2025 e está no caminho para um CAGR líder de mercado de 5,93% até 2031, consolidando sua posição como motor de crescimento do mercado de revestimentos à base de água. Os pacotes de estímulo da China revivem a produção industrial, expandindo a demanda de base para esmaltes industriais gerais, enquanto os corredores de cidades inteligentes intensivos em concreto da Índia abrem pedidos de longo prazo para membranas elásticas de telhado e pontes.

A América do Norte reflete maturidade regulatória combinada com liderança tecnológica. O limite de 50 g/L da Califórnia força os SKUs nacionais a se alinharem ao menor COV permitido, repercutindo nas cadeias de distribuição e estimulando a reformulação rápida. O regulamento nacional de COV do Canadá harmoniza os limites provinciais, facilitando o acesso ao mercado para linhas à base de água conformes, do Quebec à Colúmbia Britânica.

A Europa permanece como referência em sustentabilidade por meio da Estratégia de Produtos Químicos para a Sustentabilidade, acelerando a adoção de revestimentos à base de água nas prateleiras arquitetônicas, industriais e do segmento faça-você-mesmo. O relançamento do Dulux Easycare da AkzoNobel, viabilizado pela BASF no Reino Unido, avança em seu compromisso de reduzir o carbono do produto em no mínimo 5%, fortalecendo o apelo da marca entre os consumidores conscientes do meio ambiente. A urbanização da Europa Oriental também impulsiona litros incrementais, especialmente em renovações municipais de estradas e ferrovias financiadas pelos programas de recuperação da UE.

Análise da cadeia de valor

A cadeia de valor das tintas à base de água começa com matérias-primas e intermediários a montante, incluindo blocos de construção acrílicos, poliuretânicos, epóxi e alquídicos, além de aditivos funcionais de alta sensibilidade, como dispersantes e modificadores reológicos. A disponibilidade de aditivos e ligantes é um gargalo recorrente, pois os pacotes reológicos especializados representam uma pequena fração do peso da formulação, mas uma parcela desproporcional dos gastos com matérias-primas, de modo que interrupções no fornecimento se traduzem rapidamente em oscilações de custo e ciclos de reformulação.

Os participantes intermediários incluem produtores de dispersões e aditivos e fabricantes integrados de tintas que compõem, tingem e embalam produtos para uso arquitetônico, industrial, automotivo OEM/repintura e madeira. A jusante, as tintas circulam por uma combinação de canais diretos para OEM e de projetos (manutenção automotiva e industrial), redes de distribuidores e aplicadores (proteção e manutenção) e plataformas de varejo/faça-você-mesmo (arquitetônico). Movimentos recentes do lado dos fornecedores, como a introdução pela BASF de aditivos certificados de balanço de biomassa para tintas arquitetônicas em julho de 2026 (linhas Dispex e Rheovis), destacam como a inovação a montante está sendo incorporada aos sistemas à base de água convencionais para atender tanto aos requisitos de desempenho quanto de pegada de carbono, mantendo as mudanças de fabricação gerenciáveis.

Cenário Competitivo

O mercado é fragmentado por natureza. PPG Industries, AkzoNobel e BASF ocupam o topo, fortalecidas por redes globais de pesquisa e desenvolvimento e capacidade em múltiplos locais que amortecem os choques de fornecimento. Os vetores de inovação diferenciam cada vez mais os concorrentes. Players regionais como Asian Paints e Nippon Paint combinam inteligência de distribuição local com produção ágil para proteger sua participação contra os gigantes globais, às vezes fazendo parcerias para o agrupamento de matérias-primas, mas competindo ferozmente nos balcões de varejo. Os especialistas de nicho se voltam para antifouling marinho, revestimentos de barreira para uso alimentar e segmentos protetores de alto teor de sólidos, onde os pacotes de serviço e o know-how de aplicação geram margens premium.

Líderes do Setor de Revestimentos à Base de Água

Akzo Nobel N.V.

Asian Paints Ltd.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão concentradas onde a regulamentação e as práticas de compras transformam as tintas à base de água de uma preferência em uma especificação, particularmente nas categorias arquitetônicas e industriais de grande volume. A China implementou as normas nacionais obrigatórias GB 30981.1-2025 e GB 30981.2-2025 em junho de 2026, restringindo os limites de VOC (incluindo 50 g/L para tintas de parede interna) e adicionando controles de SVOC, o que aumenta o valor dos pacotes de ligantes e aditivos compatíveis que mantêm a formação de filme e a aparência sob restrições de baixa emissão. Na Europa, a Comissão Europeia atualizou os critérios do Rótulo Ecológico da UE com um grupo de produtos dedicado a tintas em spray aerossol à base de água, em vigor a partir de dezembro de 2025, criando um caminho mais claro para portfólios diferenciados e rotulados à base de água nos canais de varejo e profissionais.

Um segundo espaço em branco reside na confiabilidade do fornecimento local e regional de dispersões, ligantes e aditivos de desempenho, especialmente em mercados emergentes que estão ampliando infraestrutura e manufatura. A BASF expandiu a produção de dispersões em Durban, África do Sul (cronograma de fevereiro a março de 2026 em comunicações da empresa) e iniciou trabalhos em uma nova linha de dispersões em Mangalore, Índia, enquanto a JAT Holdings concluiu a expansão da segunda fase de uma fábrica de ligantes no Sri Lanka em março de 2026 (capacidade aumentada em 76%). No lado da demanda, a Asian Paints anunciou uma instalação greenfield de tintas à base de água em Indore, Índia (217 milhões de euros, meta de capacidade anual de 400 milhões de litros), sinalizando espaço para fornecedores e formuladores que possam apoiar uma expansão rápida com sistemas à base de água tolerantes à umidade, atualizações de durabilidade sem PFAS para segmentos de proteção e formulações validadas de baixo carbono usando insumos com balanço de massa ou balanço de biomassa (por exemplo, a BASF lançou linhas de aditivos certificados de balanço de biomassa em julho de 2026).

Desenvolvimentos recentes do setor

- Julho de 2026: a BASF lançou três aditivos certificados de balanço de biomassa para tintas arquitetônicas, Dispex AA 4145 MB, Rheovis PU 1333 MB e Rheovis HS 1169 MB. O lançamento visa a redução da pegada de carbono por meio de contabilização certificada de matérias-primas, mantendo a compatibilidade com as formulações à base de água existentes, apoiando uma adoção mais rápida em tintas de alto volume, onde o tempo de reformulação e qualificação é custoso.

- Novembro de 2025: a BASF Coatings inaugurou uma nova planta de produção para tintas automotivas OEM em sua unidade de Münster, Alemanha, projetada em torno de produtos de cores de alto giro e automação aprimorada. A capacidade adicional fortalece a capacidade regional de fornecimento para fábricas de pintura OEM em conversão para sistemas de menor emissão e aumenta a intensidade competitiva em torno de uma produção confiável e padronizada com capacidade para tintas à base de água.

- Novembro de 2024: a BASF abriu uma nova linha de produção em Heerenveen, Países Baixos, para dispersões à base de água sob marcas como Joncryl e Acronal Pro. A expansão apoia a disponibilidade local de blocos de construção essenciais à base de água usados em tintas e aplicações adjacentes, ajudando a reduzir os prazos de entrega e o risco na cadeia de suprimentos para os formuladores europeus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange materiais de revestimento à base de água vendidos para uso em aplicações de construção, automotiva, industrial e madeira, onde a água é o principal veículo e o produto é fornecido como um revestimento para proteção ou aparência.

Exclusões de escopo: revestimentos à base de solvente, em pó e curados por radiação são excluídos, mesmo quando competem nos mesmos usos finais.

Visão geral da segmentação

- Por Tipo de Resina

- Acrílico

- Alquídico

- Epóxi

- Poliuretano

- Poliéster

- Cloreto de Polivinilideno (PVDC)

- Fluoreto de Polivinilideno (PVDF)

- Outros Tipos de Resina

- Por Setor do Usuário Final

- Construção Civil

- Automotivo

- Industrial

- Madeira

- Outros Setores do Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para definir a estrutura do mercado e ancorar sinais de demanda visíveis em dados públicos. Contamos com fontes como publicações da US EPA sobre regras de VOC, indicadores de manufatura e construção do Eurostat, fluxos comerciais da UN Comtrade para matérias-primas essenciais de tintas e séries macroeconômicas do Banco Mundial que ajudam a normalizar os ciclos regionais de demanda.

Para traduzir esses sinais em um modelo de dimensionamento funcional, revisamos relatórios anuais, apresentações a investidores, divulgações de sustentabilidade e artigos técnicos de periódicos revisados por pares que discutem mudanças em resinas e formulações. Em alguns pontos, assinaturas pagas de dados financeiros de empresas e notícias foram usadas para verificar as divisões de receita divulgadas e identificar adições de capacidade ou fechamentos de plantas que podem afetar o fornecimento. Essas fontes não são exaustivas, e referências públicas adicionais foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar sob pressão suposições que a pesquisa documental não consegue resolver claramente, como faixas de preço por família de resina e o ritmo de substituição dos sistemas à base de solvente. Conversamos com formuladores de tintas, fornecedores de matérias-primas, distribuidores e grandes compradores em toda a Ásia-Pacífico, EMEA e Américas, para que os padrões regionais de demanda e as substituições impulsionadas por conformidade pudessem ser verificados de forma cruzada.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos (CXOs): 15% | Ásia-Pacífico: 43% |

| Nível médio: 52% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 51% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a demanda por tintas é reconstruída a partir da atividade de uso final na produção da construção civil, produção de veículos e índices de produção industrial, sendo então filtrada pela penetração típica de tintas à base de água por caso de uso. Uma vez estabelecido esse conjunto de demanda, corroboramos com verificações seletivas bottom-up, incluindo receitas amostradas de fornecedores, feedback de canal sobre volumes e verificações de sanidade de PMV multiplicado por volume para os principais grupos de resina.

As principais entradas que repetidamente moveram o modelo foram os lançamentos de construção regionais e a atividade de renovação, os volumes de OEM e repintura automotiva, os indicadores de consumo de tintas industriais, os cronogramas de regulamentação de VOC e as escalas de preços típicas para sistemas acrílicos, alquídicos, epóxi e poliuretânicos à base de água. Onde os pontos de referência bottom-up estavam incompletos para países menores, as lacunas foram tratadas por meio de escalonamento de mercado comparável, usando sinais de consumo de tintas per capita e o mix industrial conhecido, antes que os totais fossem rebalanceados.

Para a previsão, a análise de cenários foi usada para refletir diferentes velocidades de restrição regulatória e taxas de substituição, e então o cenário escolhido foi alinhado ao consenso de especialistas obtido nas entrevistas. O crescimento foi suavizado para evitar mudanças abruptas irrealistas, a menos que uma mudança de capacidade ou um marco político fosse claramente evidenciado nos dados de entrada.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são triangulados com sinais independentes, como tendências regionais de produção de tintas, movimentos comerciais em insumos-chave e ciclos de construção e automotivos visíveis publicamente, e então as maiores variações são investigadas. Quando uma região apresenta um salto que não é sustentado pelos indicadores de demanda, as suposições são revisadas e, se necessário, é feito um recontato rápido com participantes do setor para confirmar o que mudou.

Antes da aprovação final, o trabalho é revisado em etapas para que os cálculos, o tratamento de moedas e o mapeamento de anos sejam consistentes entre regiões e segmentos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma verificação final pré-entrega é realizada para que os clientes recebam a visão mais atual disponível no momento da publicação.

Estimativa do Mercado de Tintas à Base de Água da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É comum haver números publicados diferentes para tintas à base de água, pois as empresas frequentemente partem de anos-base diferentes, usam combinações de uso final diferentes e aplicam suposições distintas para precificação e substituição. A diferença geralmente se torna maior quando uma estimativa se apoia mais em receitas declaradas, enquanto outra se apoia mais em indicadores de demanda ligados à produção da construção civil e industrial.

Revestimentos em pó e curados por radiação são mantidos fora do escopo da Mordor Intelligence, o que tende a reduzir o total em comparação com números que agrupam múltiplas tecnologias de baixo VOC sob uma categoria mais ampla de revestimentos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 67,84 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 74,98 bilhões de USD (2026) | Utiliza uma estrutura de base diferente, na qual o mapeamento de aplicações e a conversão de vendas declaradas podem capturar tecnologias adjacentes de baixo VOC e um conjunto mais amplo de formas de produtos à base de água, o que infla o total de 2026 em comparação com um recorte estrito exclusivamente de tintas à base de água. |

| Editora de Pesquisa de Mercado B | 55,54 bilhões de USD (2024) | Ancora o modelo a um ano-base de 2024 e aplica uma trajetória de crescimento mais baixa e uma progressão de PMV mais conservadora, o que pode subestimar os efeitos de precificação do ciclo atual em regiões onde a demanda de construção e industrial se recuperou mais tarde. |

Entre os três valores, a maior parte da diferença vem do que é contabilizado como à base de água versus outras tecnologias de tintas de baixo VOC, e de como a precificação do ano-base é projetada adiante. Ao manter as etapas vinculadas à atividade visível de uso final e depois verificar de forma cruzada com suposições de precificação e penetração conduzidas por entrevistas, o número final permanece mais fácil de rastrear e replicar.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de revestimentos à base de água entre 2026 e 2031?

O mercado global de revestimentos à base de água deve crescer a um CAGR de 5,47%, passando de USD 67,84 bilhões em 2026 para USD 88,51 bilhões até 2031.

Qual região gera a maior demanda por revestimentos à base de água?

A Ásia-Pacífico lidera com 42,40% de participação na receita em 2025 e deve crescer mais rapidamente a um CAGR de 5,93% até 2031, impulsionada por extensos programas de infraestrutura e ganhos de produção industrial.

Por que as resinas acrílicas dominam nas formulações à base de água?

Os acrílicos combinam forte estabilidade UV, retenção de cor e competitividade de custo, conferindo-lhes 80,90% da participação de mercado em 2025 em diversas aplicações arquitetônicas e decorativas.

O que está impulsionando a rápida adoção de revestimentos à base de água em aplicações automotivas?

Os fabricantes de equipamentos originais e as oficinas de reparação de colisões adotam sistemas à base de água para cumprir os rígidos limites de COV, beneficiando-se de menos demãos, menor risco de inflamabilidade e melhor correspondência de cores.

Como os produtores estão enfrentando as iminentes proibições de PFAS?

As empresas estão desenvolvendo auxiliares de molhagem à base de silicone e filmes super-hidrófobos reforçados com grafeno que visam igualar a durabilidade do PFAS, embora a validação em campo por vários anos ainda seja necessária.

Página atualizada pela última vez em: