Tamanho e Participação do Mercado de Revestimentos Hidrofílicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Hidrofílicos por Mordor Intelligence

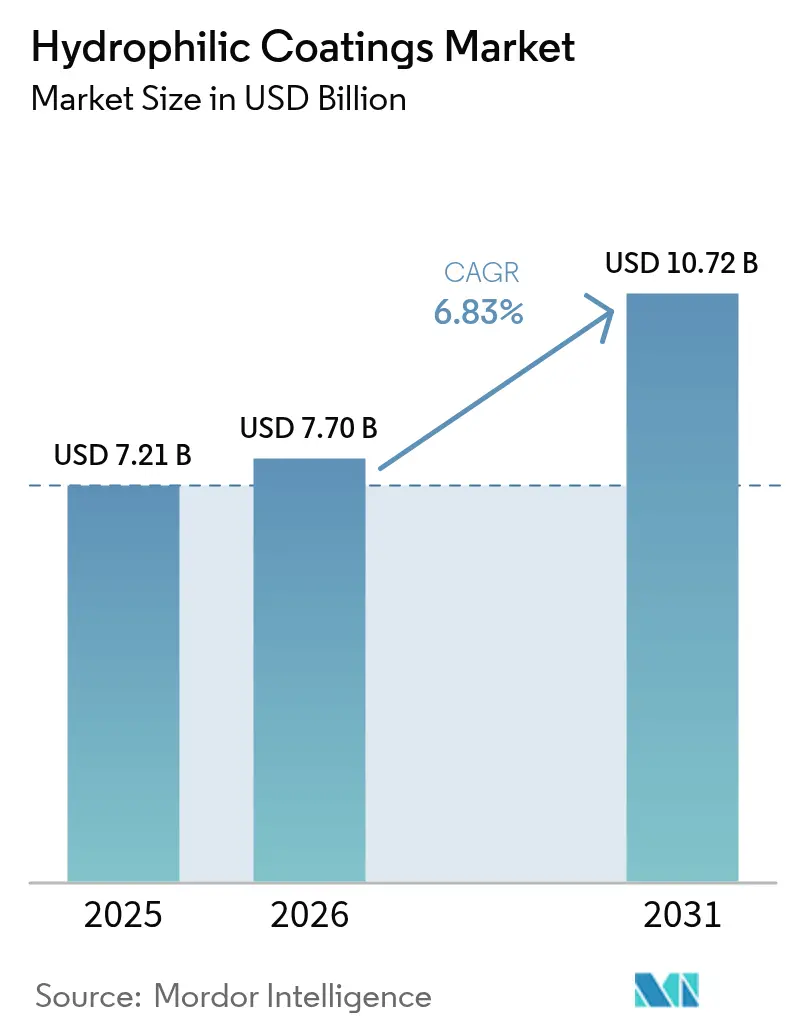

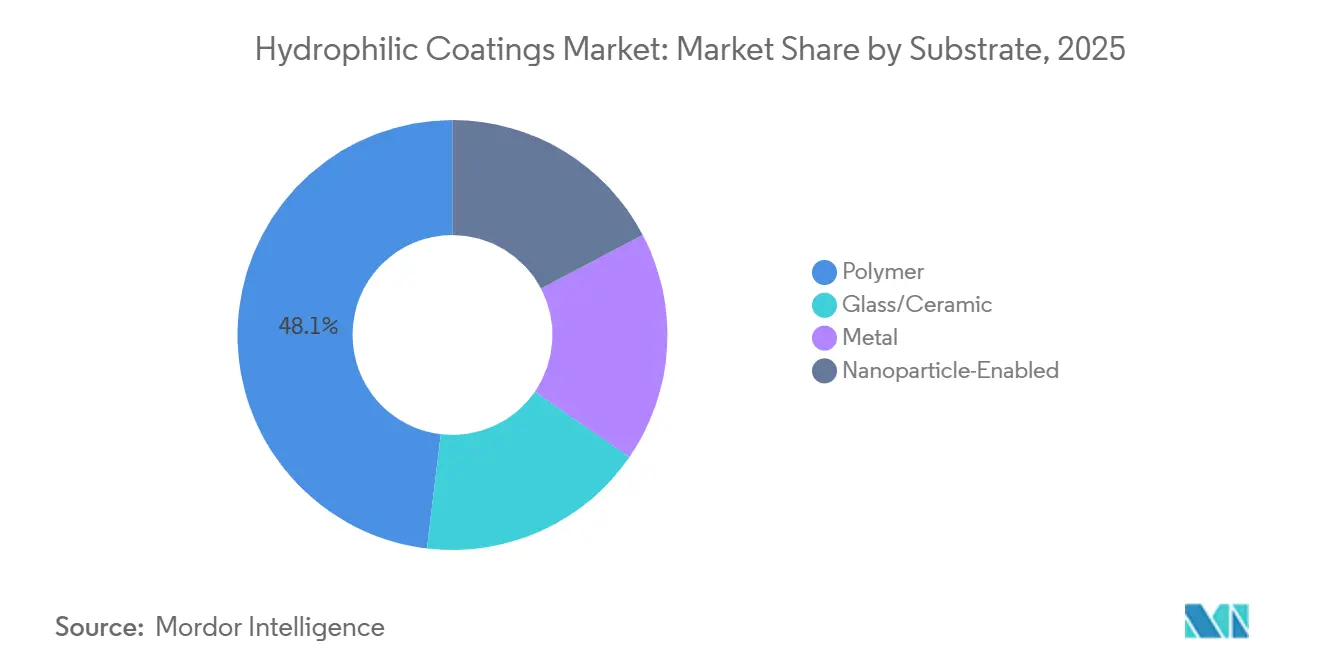

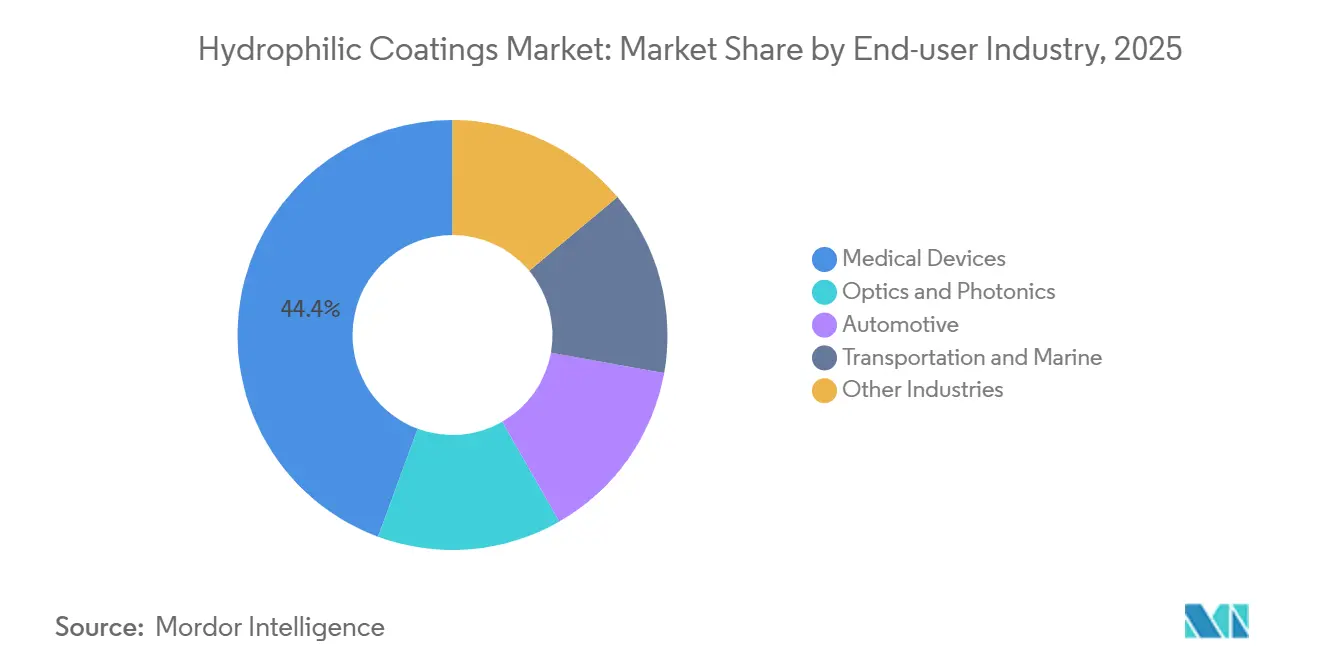

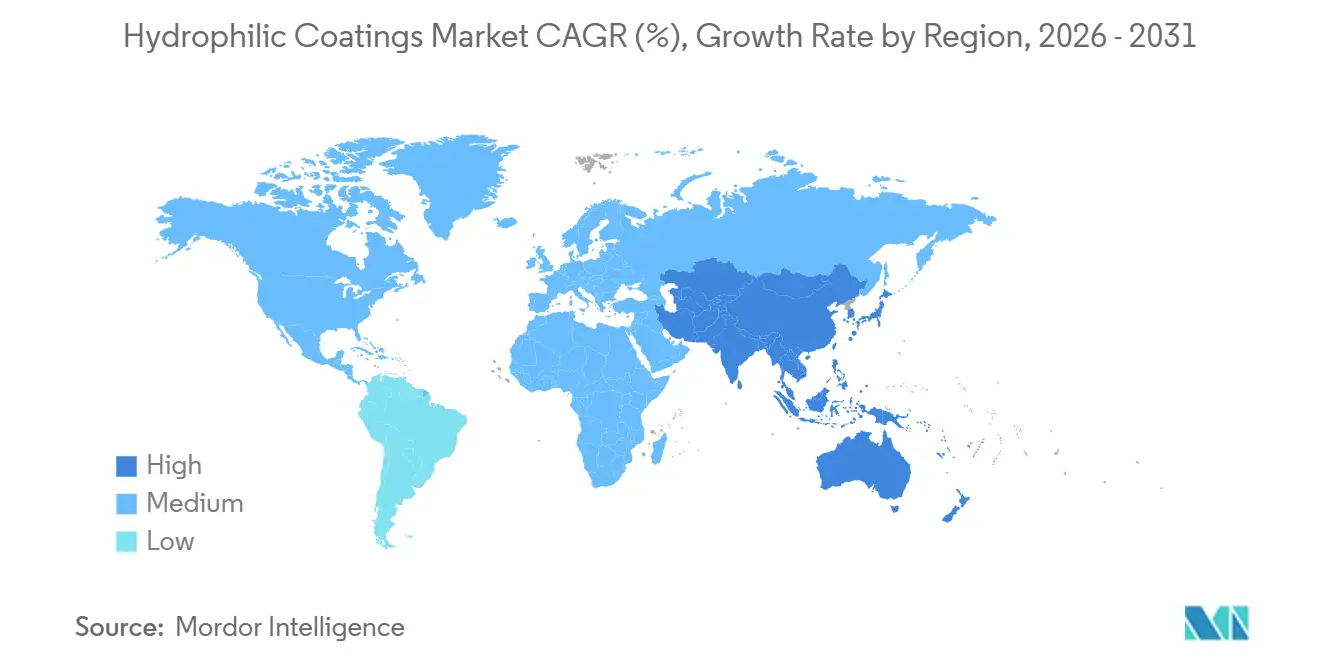

Espera-se que o tamanho do Mercado de Revestimentos Hidrofílicos aumente de USD 7,21 bilhões em 2025 para USD 7,70 bilhões em 2026 e atinja USD 10,72 bilhões até 2031, crescendo a um CAGR de 6,83% no período de 2026-2031. A demanda dos usuários finais está se voltando para substratos de polímero, que detinham uma participação de 48,11% em 2025, à medida que os volumes de cateteres e fios-guia continuam aumentando. Medidas regulatórias que proíbem substâncias per e polifluoroalquílicas (PFAS) em dispositivos médicos estão acelerando a transição para métodos de deposição por plasma e enxerto UV que permitem formulações sem PFAS. Superfícies habilitadas por nanopartículas estão ganhando espaço em janelas de sensores ópticos, eletrônicos e de veículos autônomos, pois combinam atrito ultrabaixo com desempenho antiembaçante. A Ásia-Pacífico permanece o consumidor regional de crescimento mais rápido graças à simplificação das aprovações de dispositivos na China e no Japão, enquanto os fabricantes de equipamentos originais (OEMs) norte-americanos continuam a moldar as normas globais de propriedade intelectual (PI).

Principais Conclusões do Relatório

- Por substrato, as superfícies de polímero representaram 48,11% do tamanho do Mercado de Revestimentos Hidrofílicos em 2025; os substratos habilitados por nanopartículas devem se expandir a um CAGR de 7,51% até 2031.

- Por tecnologia de deposição, o revestimento por imersão manteve uma participação de receita de 41,45% em 2025, enquanto os processos de plasma e enxerto UV devem crescer 7,42% ao ano até 2031.

- Por aplicação, cateteres e fios-guia lideraram com uma participação de receita de 34,67% em 2025. No entanto, stents e implantáveis registrarão o CAGR mais rápido de 7,68% até 2031.

- Por setor de usuário final, os dispositivos médicos detinham 44,36% da participação do Mercado de Revestimentos Hidrofílicos em 2025 e avançarão a um CAGR de 7,83% até 2031.

- Por geografia, a Ásia-Pacífico captou 33,12% da receita global em 2025 e tem previsão de crescimento de 7,61% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Hidrofílicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para formulações sem COV, à base de água e de cura UV | +1.2% | Global, com adoção antecipada na UE e na América do Norte | Médio prazo (2-4 anos) |

| Expansão da demanda por lentes antiembaçantes ópticas e eletrônicas | +1.4% | Núcleo na APAC, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Endoscopia habilitada por IA exigindo janelas de sensores de baixo atrito | +1.3% | América do Norte e UE, ganhos iniciais no Japão | Médio prazo (2-4 anos) |

| Iniciativas de autolimpeza de lentes LIDAR para veículos autônomos | +1.1% | América do Norte, China, Alemanha | Longo prazo (≥ 4 anos) |

| Microfluídica em chip para diagnósticos no ponto de atendimento | +0.9% | Global, concentrado nos EUA e em Singapura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Formulações sem COV, à Base de Água e de Cura UV

Regulamentações ambientais que limitam as emissões de compostos orgânicos voláteis (COV) levaram os formuladores a substituir sistemas à base de solvente por dispersões à base de água ou redes curadas por UV que se reticulam em segundos sob luz de 365 nanômetros. Mais de 60% das novas formulações hidrofílicas lançadas em 2025 estavam em conformidade com a Diretiva Europeia 2004/42/CE e os limites da Lei do Ar Limpo dos EUA[1]Comissão Europeia, "Diretiva 2004/42/CE," europa.eu. As soluções de cura UV também protegem polímeros sensíveis ao calor, como o poliuretano, reduzindo os riscos de deformação térmica durante a produção. Do ponto de vista dos custos, as linhas à base de água dispensam equipamentos de recuperação de solvente, reduzindo o investimento de capital em até USD 500.000 por linha de revestimento. No entanto, a secagem ambiente mais lenta ainda prejudica os tempos de ciclo em fábricas de cateteres just-in-time, de modo que muitos OEMs integram estações híbridas de flash UV para superar essa limitação.

Expansão da Demanda por Lentes Antiembaçantes Ópticas e Eletrônicas

Fornecedores de eletrônicos vestíveis na Ásia-Pacífico incorporam nanofilmes de dióxido de titânio super-hidrofílicos em lentes e guias de onda para evitar o embaçamento que ocorre durante variações rápidas de temperatura. Ângulos de contato abaixo de 5° forçam as gotículas a se espalharem em um filme invisível, preservando a clareza dos pixels em displays de realidade aumentada. Câmeras de visão traseira automotivas e domos de LIDAR (Detecção e Medição por Luz) para veículos autônomos aplicam revestimentos semelhantes para manter a precisão dos sensores em chuva ou neve, enquanto o envidraçamento integrado em edificações utiliza painéis externos hidrofílicos para reduzir os custos de limpeza manual em quase metade. Pilhas de organosilício depositadas por plasma agora resistem a mais de 500 ciclos de limpeza, um limiar de durabilidade que as lentes revestidas por imersão raramente atingem.

Endoscopia Habilitada por IA Exigindo Janelas de Sensores de Baixo Atrito

Plataformas de colonoscopia de próxima geração da Medtronic e da Olympus dependem de IA para detectar pólipos em tempo real, exigindo janelas de sensores com coeficientes de atrito abaixo de 0,05 para que a inserção rápida não distorça o fluxo de imagens. Pesquisadores da UCLA (Universidade da Califórnia, Los Angeles) comprovaram em 2025 que o enxerto por plasma atmosférico de polímeros de sulfobetaína pode manter o atrito ultrabaixo enquanto resiste à exposição à bile por mais de oito horas. Dados clínicos mostram uma redução de 30% na força de inserção, encurtando os tempos de procedimento e aumentando a detecção de adenomas sem adicionar lubrificantes de silicone que migram para os tecidos.

Iniciativas de Autolimpeza de Lentes LIDAR para Veículos Autônomos

Os fabricantes de automóveis precisam manter as janelas de laser de 905 nanômetros e 1.550 nanômetros limpas para uma detecção confiável de objetos. O hardware da Tesla aplica nanofilmes hidrofílicos combinados com agitadores ultrassônicos, mantendo a precisão de detecção dentro de 2% dos benchmarks de laboratório mesmo em chuva intensa[2]Blog de Engenharia da Tesla, "Arquitetura de Limpeza de Sensores," tesla.com. A Waymo patenteia uma pilha de dupla camada — hidrofóbica por fora, hidrofílica por dentro — que reduz a limpeza programada em 60%. Os custos de capital caíram à medida que novas ferramentas de plasma à pressão atmosférica eliminam câmaras de vácuo, colocando os domos revestidos em rolo ao alcance de fornecedores de segundo nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Durabilidade e delaminação sob cargas cíclicas | -0.8% | Global, agudo na fabricação de dispositivos médicos de alto volume | Curto prazo (≤ 2 anos) |

| Risco de transição para matérias-primas sem PFAS | -0.6% | América do Norte e UE, com repercussão regulatória na APAC | Médio prazo (2-4 anos) |

| Concentração de PI bloqueando novos entrantes no nível I de OEM médico | -0.4% | Global, concentrado nos EUA e na Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Durabilidade e Delaminação sob Cargas Cíclicas

Os fios-guia frequentemente falham nos testes de flexão ASTM D6677 após apenas 50 ciclos de inserção-retração se os promotores de adesão não elevarem a energia superficial acima de 45 mN/m. A ativação por plasma em linha resolve o problema, mas obriga os fabricantes a realizar o revestimento em poucas horas, pois a recuperação hidrofóbica corrói a polaridade da superfície. A instalação de túneis de plasma de fluxo contínuo, com custo entre USD 150.000 e 300.000, permite o controle estatístico do processo dos níveis de energia; no entanto, a pressão de produção ainda pode encurtar os tempos de exposição abaixo do ideal de cinco segundos, causando delaminação esporádica.

Risco de Transição para Matérias-Primas sem PFAS

A regulamentação de 2024 da Agência de Proteção Ambiental dos EUA proíbe PFAS em dispositivos médicos a partir de 2026, obrigando os formuladores a migrar para surfactantes de alquil-poliglicosídeo que elevam os ângulos de contato em 6-10°, reduzindo a clareza antiembaçante em até 20%. A requalificação de biocompatibilidade ISO 10993 custa entre USD 50.000 e 100.000 por formulação e atrasa os lançamentos em até um ano. As cadeias de suprimentos também se estreitam; apenas um pequeno número de fornecedores oferece monômeros zwitteriônicos em cadeia fria, elevando os prêmios de matérias-primas para a faixa de 10-15%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Substrato: A Adoção de Polímeros Domina os Dispositivos Médicos

As superfícies de polímero representaram 48,11% da receita de 2025, pois cateteres, fios-guia e bainhas de baixo módulo dependem de revestimentos lubrificantes que reduzem a força de inserção em até 60%. Painéis de vidro e cerâmica continuam a atender nichos de óptica, energia solar e aeroespacial que necessitam de alta estabilidade térmica, enquanto as variantes habilitadas por nanopartículas têm previsão de registrar um CAGR de 7,51% durante o período de previsão (2025-2031), impulsionadas pela demanda por viseiras de LIDAR e realidade aumentada com autolimpeza. Blendas de polímero dopadas com dióxido de titânio proporcionam super-hidrofilia que os filmes convencionais não conseguem atingir, apoiando sensores de diagnóstico de próxima geração.

O tamanho do Mercado de Revestimentos Hidrofílicos para revestimentos de nanopartículas está no caminho do crescimento, refletindo a rápida adoção na óptica de veículos autônomos. Os substratos metálicos mantêm uma participação de um dígito, mas novos primers sem halogênio lançados em 2025 pela AGC Plasma agora registram resistências ao descascamento acima de 1,5 N/25 mm, incentivando os fabricantes de stents e fios-guia a revisitar projetos em aço inoxidável ou nitinol sem primers de PFAS.

Por Tecnologia de Deposição: Plasma e Enxerto UV Ganham Impulso

O revestimento por imersão ainda detinha 41,45% de participação em 2025, pois uma linha básica custa menos de USD 100.000 e suporta produções de cateteres em escala de bilhões de unidades. No entanto, as estações de plasma e enxerto UV crescerão 7,42% ao ano durante o período de previsão (2026-2031) devido ao uso quase nulo de solventes, melhor cobertura do lúmen e fácil adaptação a formulações sem PFAS. A deposição química de vapor assistida por plasma agora opera à pressão atmosférica, reduzindo em 40-60% o capital em equipamentos em comparação com as câmaras de vácuo convencionais, um avanço capturado pela HZO em um conjunto de patentes de 2025.

A participação do mercado de revestimentos hidrofílicos para tecnologias de plasma está posicionada para atingir a faixa de 30% médio até 2031, à medida que a cura em linha se alinha com as linhas de extrusão de alta velocidade. As unidades de enxerto UV adicionam apenas nanômetros de polímero reticulado, mas proporcionam ligação covalente que resiste a 500 ciclos de autoclave a 121°C, atendendo aos benchmarks de reutilização para óptica de endoscópios. O spray e o slot-die permanecem populares para chapas arquitetônicas que se movem por plantas de vidro float em velocidades de metros por segundo.

Por Aplicação: Stents e Implantáveis Lideram a Curva de Crescimento

Cateteres e fios-guia contribuíram com 34,67% das vendas de 2025, mas stents e implantáveis têm projeção de ser o segmento de crescimento mais rápido, com um CAGR de 7,68% até 2031. Os enxertos zwitteriônicos em stents farmacológicos reduzem a adesão plaquetária o suficiente para encurtar a terapia antiplaquetária dupla para três meses, um benefício refletido em múltiplas autorizações 510(k) concedidas em 2025. As lentes ópticas para headsets de realidade aumentada e óculos de segurança formam um mercado secundário dinâmico, pois os equipamentos de consumo exigem clareza antiembaçante nas transições entre ambientes internos e externos.

Sensores e câmeras automotivos representam um nicho de espaço em branco que combina filmes de autolimpeza com módulos de vibração ativa para maior tempo de atividade dos sensores em condições climáticas adversas. O envidraçamento arquitetônico continua a aproveitar as pilhas de sol-gel de titânia fotocatalítica para manter as fachadas de arranha-céus mais limpas por mais tempo.

Por Setor de Usuário Final: Dispositivos Médicos Permanecem o Principal Consumidor

Os dispositivos médicos já capturam 44,36% da receita de 2025 e devem superar todos os outros grupos de usuários a um CAGR de 7,83% durante o período de previsão (2026-2031). A demanda hospitalar por cateteres sem PFAS e prontos para controle de infecções está alinhada com o endurecimento das regras de aquisição dos Centros de Serviços Medicare e Medicaid dos EUA, que retêm o reembolso por infecções sanguíneas evitáveis. Óptica e fotônica vêm em segundo lugar, impulsionadas por displays montados na cabeça, instrumentos de laboratório e equipamentos de visão de máquina que precisam manter as lentes limpas sem aquecedores externos.

A participação do Mercado de Revestimentos Hidrofílicos para usos automotivos é pequena hoje, mas está crescendo de forma constante à medida que os mandatos de LIDAR aparecem em rascunhos de normas de segurança europeias e chinesas para 2028. Frotas marítimas e de transporte adotam janelas fotocatalíticas que dessalinizam e desembaçam sem limpadores, reduzindo as horas de manutenção em plataformas offshore em até 70%. A Surmodics registrou USD 9,383 milhões em receita Serene no primeiro trimestre do exercício fiscal de 2025, um aumento de 14% em relação ao ano anterior, destacando a demanda cardiovascular sustentada.

Análise Geográfica

A Ásia-Pacífico entregou 33,12% do faturamento de 2025 porque a Administração Nacional de Produtos Médicos da China reduziu os ciclos de aprovação de dispositivos para 12-16 meses, incentivando as plantas de revestimento locais a escalar. O CAGR regional está estimado em 7,61% até 2031, à medida que os OEMs de cateteres em Suzhou e Shenzhen se associam a fabricantes japoneses de equipamentos de plasma para implantar linhas sem PFAS. Empresas sul-coreanas de handsets e wearables de realidade aumentada implantam nanofilmes super-hidrofílicos em módulos de câmera, enquanto as importações de cateteres da Índia saltaram acima de 20% durante 2025, em razão do aumento da carga de casos cardiovasculares.

A América do Norte ocupa o segundo lugar em valor, ancorada por clusters de OEMs em Minnesota e Massachusetts que, coletivamente, detêm mais de 40% da receita global de dispositivos de intervenção. A proibição de PFAS pela Agência de Proteção Ambiental em 2026 está catalisando a adoção antecipada de surfactantes alternativos, uma vantagem de conformidade que as empresas norte-americanas esperam aproveitar no exterior. As frotas de testes de inverno do Canadá testam domos de LIDAR hidrofílicos contra chuva congelante e sal de estrada, enquanto o corredor de maquiladoras do México adiciona novas cabines de plasma para atender à montagem transfronteiriça de fios-guia.

O Regulamento de Dispositivos Médicos da Europa e os estatutos REACH restringem as divulgações de materiais, impulsionando os fornecedores em direção a operações verticalmente integradas que combinam composição interna e suítes completas de biocompatibilidade. Os fabricantes de automóveis alemães refinam janelas de sensores de dupla camada em centros de pesquisa e desenvolvimento na Baviera, e o Serviço Nacional de Saúde do Reino Unido favorece conjuntos de cateteres hidrofílicos que reduzem os riscos de infecção nas enfermarias vasculares. As principais empresas aeroespaciais da França revestem janelas de cockpit com revestimentos hidrofílicos anticongelantes para reduzir o consumo de energia de degelo elétrico em altitude, e marcas italianas de óculos integram pilhas antiembaçantes em armações vendidas a usuários industriais que usam máscaras.

Cenário Competitivo

O Mercado de Revestimentos Hidrofílicos é moderadamente consolidado. O setor de revestimentos hidrofílicos está em uma fase de transição, pois as ferramentas de plasma à pressão atmosférica reduzem o capital de vácuo em até 60%, abrindo espaço para empresas de médio porte. A diferenciação futura dependerá do equilíbrio entre a eliminação do embaçamento, a durabilidade acima de um milhão de ciclos e as tolerâncias de citotoxicidade ISO 10993. Os gigantes automotivos buscam garantias de ponta a ponta sobre o tempo de atividade dos sensores, impulsionando o setor em direção a modelos de manutenção preditiva que combinam etiquetas IoT de energia superficial com análises em nuvem.

Líderes do Setor de Revestimentos Hidrofílicos

Surmodics, Inc.

Harland Medical Systems, Inc.

Biocoat Incorporated

AST Products, Inc.

Specialty Coating Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Freudenberg Medical apresentou o LUBRITEQ, sua mais recente solução de revestimento hidrofílico de alto desempenho, complementada por uma ampla gama de serviços de desenvolvimento e fabricação.

- Janeiro de 2026: A Formacoat apresentou o HydroMark, sua plataforma proprietária de revestimentos hidrofílicos, sinalizando uma mudança fundamental para a empresa, que passou de mera prestadora de serviços de aplicação de revestimentos por contrato a pioneira em serviços abrangentes de revestimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de revestimentos hidrofílicos como o valor anual de acabamentos superficiais de especialidade, com atração de água, aplicados a novos dispositivos médicos, ótica, vidro automóvel, estruturas aeroespaciais e peças marinhas que melhoram a lubrificidade, o antiembaciamento e a biocompatibilidade. Contabilizamos filmes de polímero, vidro, metal e nanopartículas aplicados em fábrica, fornecidos por formuladores de revestimentos, bem como linhas OEM internas em todas as regiões.

Exclusões de Âmbito: Excluímos deliberadamente sistemas de pintura hidrofóbicos, antiincrustantes e multifuncionais mais abrangentes que não possuem hidrofilicidade permanente.

Visão Geral da Segmentação

- Por Substrato

- Polímero

- Vidro / Cerâmica

- Metal

- Habilitado por Nanopartículas

- Por Tecnologia de Deposição

- Revestimento por Imersão

- Spray e Slot-Die

- Plasma e Enxerto UV

- Deposição Química de Vapor

- Outras Tecnologias

- Por Aplicação

- Cateteres e Fios-Guia

- Stents e Implantáveis

- Lentes Ópticas e para Óculos

- Sensores e Câmeras Automotivos

- Vidro Arquitetônico e Solar

- Outros (Marítimo, Têxtil, Aeroespacial)

- Por Setor de Usuário Final

- Dispositivos Médicos

- Óptica e Fotônica

- Automotivo

- Transporte e Marítimo

- Outros Setores

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam formuladores de revestimentos, montadores de cateteres, compradores de componentes óticos e responsáveis de aprovisionamento na América do Norte, Europa e Ásia. Estas discussões validam os preços médios de venda, as variações de penetração em substratos e as regulamentações emergentes, enquanto breves inquéritos a gestores de aprovisionamento hospitalar revelam taxas de utilização reais e fatores desencadeadores de novas encomendas.

Investigação Documental

Começamos por construir uma base factual a partir de conjuntos de dados abertos, fluxos comerciais no portal UN Comtrade, autorizações de dispositivos U.S. FDA 510(k), índices de produção do Eurostat e famílias de patentes extraídas através do Questel. Os rácios setoriais são enriquecidos com associações do setor, como o Medical Device Innovation Consortium, a American Coatings Association e a Japan Paint Manufacturers Federation. Relatórios anuais, apresentações a investidores e avisos de concurso capturados através do Dow Jones Factiva e do D&B Hoovers complementam as pistas sobre preços e capacidade. As fontes listadas ilustram a amplitude do que consultamos; inúmeros outros registos públicos sustentam verificações e esclarecimentos adicionais.

Uma segunda análise acompanha as curvas de custo de resinas, os envios de cateteres de uso único e os volumes regionais de procedimentos divulgados por organismos como a OECD Health Directorate, fornecendo-nos perfis de procura granulares.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução descendente da procura global utilizando dados de produção e comércio, que são depois calibrados com agregações ascendentes seletivas de fornecedores e verificações amostradas de ASP × volume. Variáveis-chave como contagens de procedimentos de cardiologia de intervenção, rendimentos de conversão de filmes de polímero, espessura média da camada de revestimento por imersão e tendências de preços do propilenoglicol alimentam uma regressão multivariada que projeta o valor até 2030. As lacunas nos dados ascendentes são colmatadas com fatores de carga confirmados por investigação primária e coeficientes de ajustamento regional.

Ciclo de Validação de Dados e Atualização

Cada iteração do modelo passa por uma revisão de três camadas: análises automatizadas de variância, verificações lógicas por analistas sénior e aprovação pelo responsável do setor. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como aprovações regulatórias relevantes ou variações nos preços das matérias-primas. Uma revisão final ocorre imediatamente antes da entrega ao cliente, garantindo que os dados se mantêm atuais.

Por que Razão a Linha de Base da Mordor para Revestimentos Hidrofílicos Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas selecionam grupos de substratos distintos, aplicam escalas de ASP variadas ou prolongam os horizontes de previsão. O nosso âmbito disciplinado e as variáveis atualizadas anualmente minimizam estes desalinhamentos.

Os principais fatores de divergência incluem determinadas editoras que agrupam revestimentos funcionais não hidrofílicos, outras que inflacionam o valor aplicando preços de tabela em vez de preços realizados, e ainda outras que modelam com base em contagens desatualizadas de procedimentos cirúrgicos. Em contrapartida, a cadência, a pureza de âmbito e a validação por duplo percurso da Mordor mantêm a linha de base fundamentada.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,09 mil milhões (2025) | Mordor Intelligence | - |

| USD 19,94 mil milhões (2025) | Global Consultancy A | Inclui filmes hidrofóbicos e antimicrobianos; utiliza preços de tabela |

| USD 17,83 mil milhões (2024) | Regional Consultancy B | Utiliza código comercial de produtos químicos abrangente sem filtragem ao nível do dispositivo |

| USD 16,8 mil milhões (2022) | Trade Journal C | Baseia-se numa linha de base de produção desatualizada e em ASPs com cinco anos de antiguidade |

Em suma, a nossa abordagem fornece aos decisores uma linha de base transparente e reprodutível que associa cada dólar a variáveis claras e verificações cruzadas com o mundo real, permitindo aos utilizadores planear com confiança.

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para os revestimentos hidrofílicos no período de 2026-2031?

O mercado tem projeção de crescer a um CAGR de 6,83% durante o período (2026-2031) e atingir USD 10,72 bilhões até 2031, a partir de USD 7,70 bilhões em 2026.

Qual segmento de substrato está crescendo mais rapidamente?

Espera-se que os substratos habilitados por nanopartículas se expandam a um CAGR de 7,51% até 2031.

Por que os métodos de plasma e enxerto UV estão ganhando participação?

Eles eliminam PFAS, reduzem o desperdício de solventes e proporcionam cobertura uniforme em geometrias complexas.

Qual região lidera o crescimento?

A Ásia-Pacífico apresenta o maior CAGR regional de 7,61% até 2031.

Qual é o principal obstáculo regulatório?

Uma proibição norte-americana de PFAS em dispositivos médicos em 2026 obriga esforços de reformulação e requalificação.

Página atualizada pela última vez em: