Tamanho e Participação do Mercado de Revestimentos Alquídicos à Base de Água

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Alquídicos à Base de Água por Mordor Intelligence

O tamanho do Mercado de Revestimentos Alquídicos à Base de Água deve crescer de USD 3,86 bilhões em 2025 para USD 4,04 bilhões em 2026 e está previsto para atingir USD 5,20 bilhões até 2031 a um CAGR de 5,14% no período de 2026-2031. Os revestimentos arquitetônicos representaram 46,51% da demanda de 2025 com a recuperação da atividade de renovação, enquanto o reparo automotivo avança a 6,56% ao ano com as oficinas de reparação de colisões migrando para bases aquosas à base de água para cumprir as regras de COV (Compostos Orgânicos Voláteis) cada vez mais rigorosas na Califórnia, na União Europeia e na China. Os usuários finais de construção e infraestrutura responderam por 52,16% da receita de 2025, mas o segmento automotivo e de transporte deve expandir 6,73% ao ano à medida que os OEMs (fabricantes de equipamentos originais) adotam primers de baixa emissão. A Ásia-Pacífico permanece líder em participação de mercado com 41,32% em 2025, apoiada pela meta da China de que as formulações à base de água superem 60% das vendas de tintas arquitetônicas e pelos pipelines de megaprojetos da Índia e da ASEAN. As expansões de capacidade na América do Norte, os investimentos de USD 300 milhões da PPG no Tennessee, Ohio e México, e a expansão de USD 300 milhões da Sherwin-Williams na Carolina do Norte, sinalizam confiança na demanda regional sustentada.

Principais Conclusões do Relatório

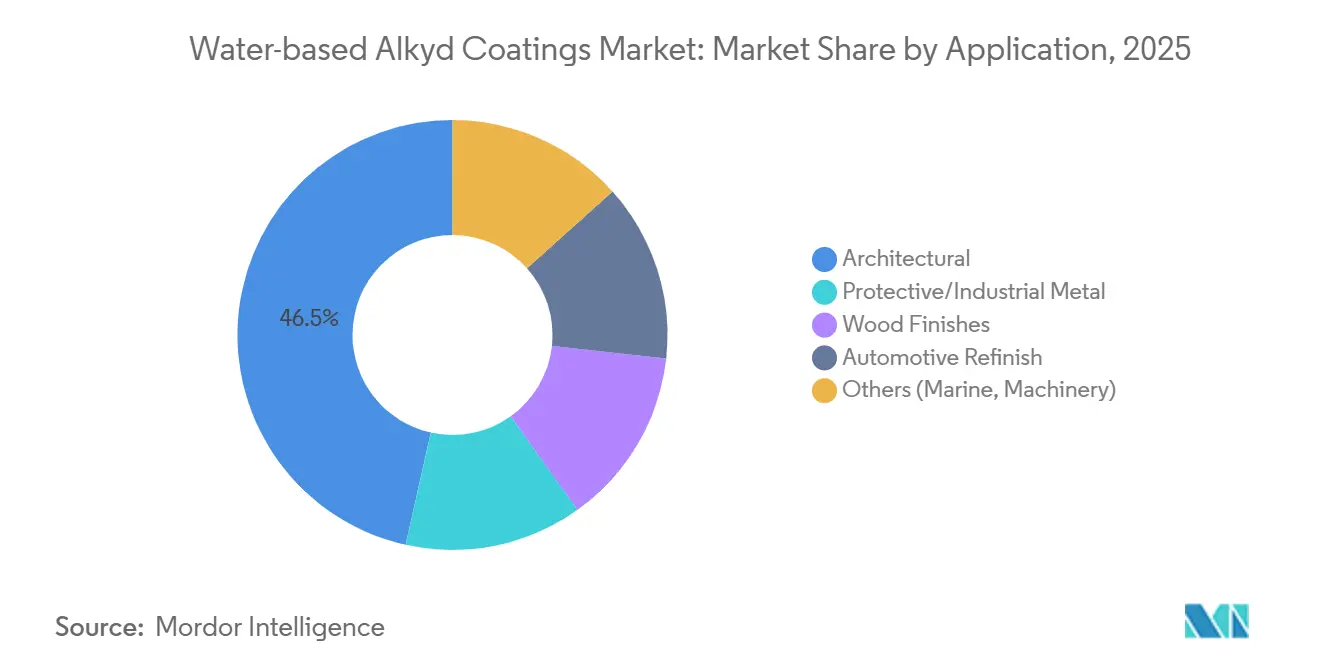

- Por aplicação, os revestimentos arquitetônicos capturaram 46,51% da participação do Mercado de Revestimentos Alquídicos à Base de Água em 2025; o reparo automotivo deve expandir a um CAGR de 6,56% durante o período de previsão (2026-2031).

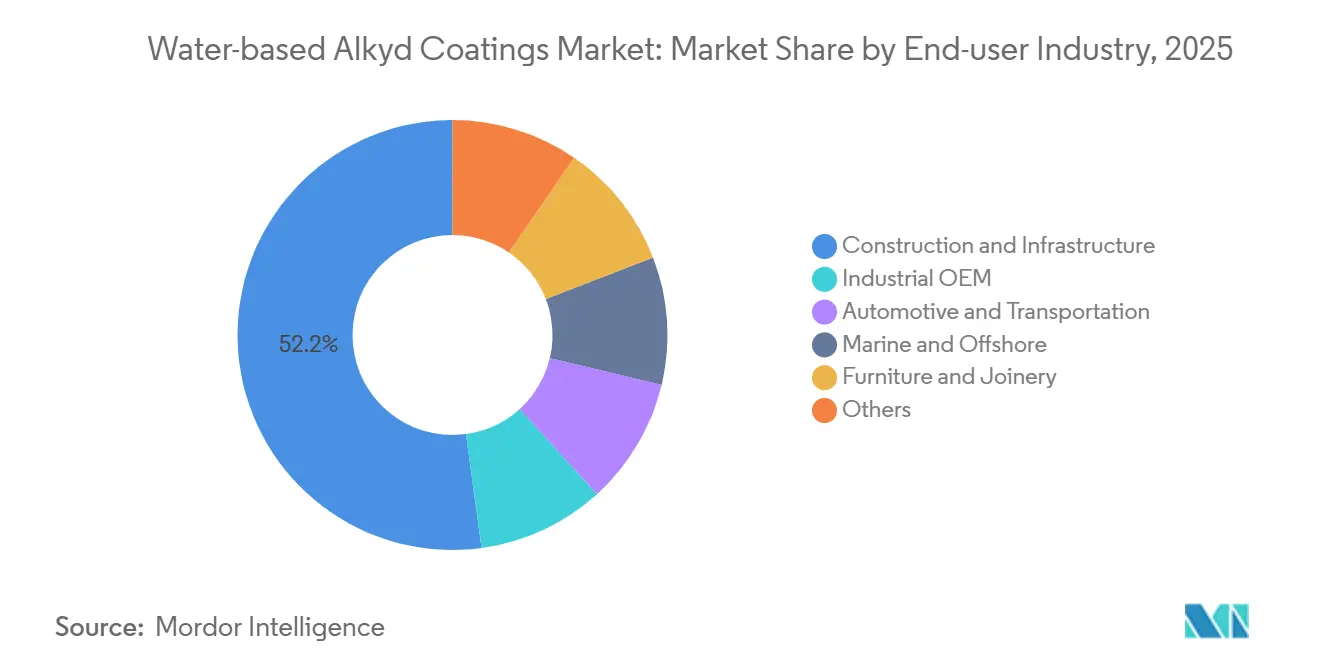

- Por setor do usuário final, construção e infraestrutura responderam por 52,16% do tamanho do Mercado de Revestimentos Alquídicos à Base de Água em 2025, e automotivo e transporte devem registrar o CAGR mais rápido de 6,73% durante o período de previsão (2026-2031).

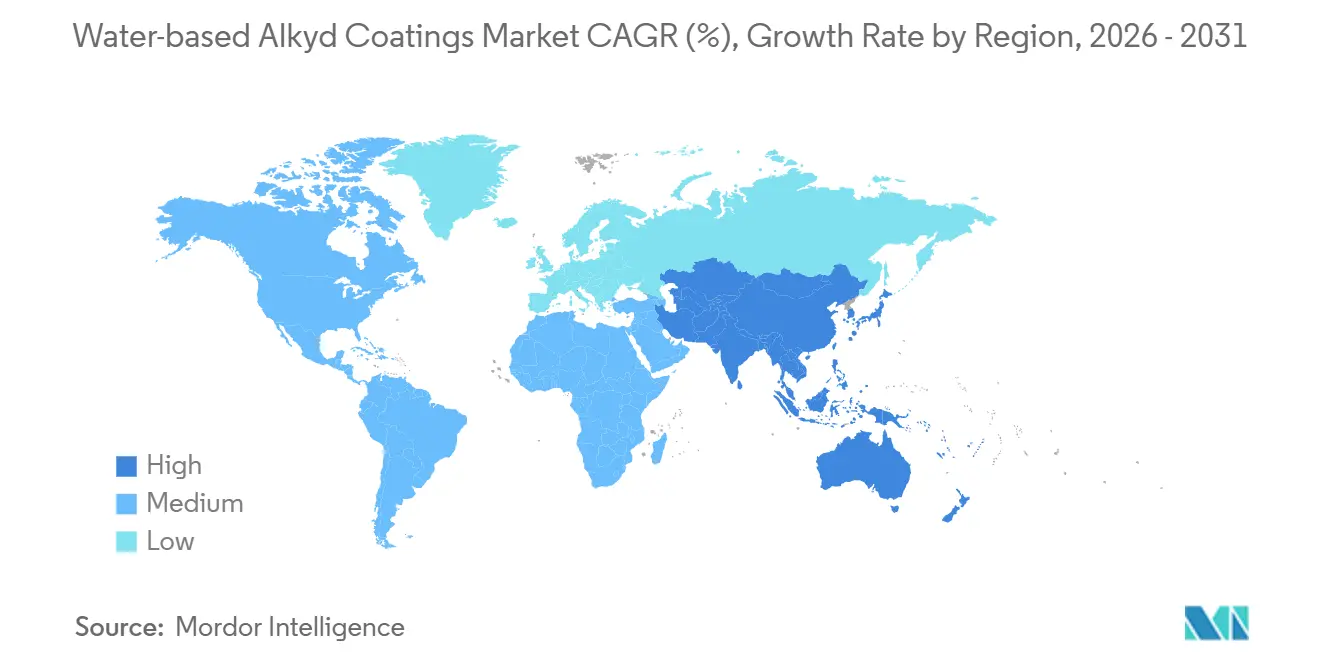

- Por geografia, a Ásia-Pacífico deteve uma participação de 41,32% do mercado total e deve registrar o CAGR mais rápido de 5,68% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Alquídicos à Base de Água

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração de alquídicos à base de solvente para alquídicos à base de água | +1.5% | Global; UE e China lideram | Médio prazo (2–4 anos) |

| Recuperação dos ciclos de repintura no setor de construção | +1.2% | América do Norte, Europa, Índia, ASEAN | Curto prazo (≤ 2 anos) |

| Limites mais rígidos globais de COV/HAP | +1.0% | UE, Califórnia, China, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Ligantes alquídicos de base biológica atingem escala | +0.6% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Alquídicos à base de água nano-híbridos atingem paridade com sistemas de dois componentes | +0.4% | APAC, Europa (metal industrial, OEM automotivo) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração de Alquídicos à Base de Solvente para Alquídicos à Base de Água

Os mandatos regulatórios dominam a narrativa de transição. A diretiva 2004/42/CE da União Europeia (UE) limita os COV de tintas decorativas mate a 30 g/L, a Lei Ambiental de 2025 da Arábia Saudita introduziu limites vinculantes em Yanbu e Jubail, e a China visa que os revestimentos à base de água superem 60% das vendas de tintas arquitetônicas até 2025. Estados dos Estados Unidos como Indiana, Carolina do Norte e Ohio reduziram os limites de COV nas revisões de 2024 dos Planos de Implementação Estadual, impulsionando os contratantes em direção a sistemas à base de água conformes mesmo fora da Califórnia[1]Agência de Proteção Ambiental dos EUA, "Revisões do Plano de Implementação Estadual 2024," epa.gov. Os aplicadores de metal industrial que buscam isenções NESHAP (Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos) estão adotando híbridos epóxi-éster à base de água para evitar o gatilho de 10 toneladas por ano de HAP. As economias de escala e a harmonização de produtos entre regiões atraem investimentos, posicionando os pioneiros para se beneficiarem à medida que as jurisdições retardatárias endurecem os padrões ao longo da próxima década.

Recuperação dos Ciclos de Repintura no Setor de Construção

A manutenção adiada de 2020-2023 foi revertida em 2025, elevando a demanda global de repintura arquitetônica para além de 55% do consumo de revestimentos decorativos. Os proprietários comerciais na América do Norte e na Europa preferem produtos à base de água de baixo odor que permitem a ocupação no mesmo dia e se alinham com as metas de certificação LEED (Liderança em Energia e Design Ambiental) e BREEAM (Método de Avaliação Ambiental do Estabelecimento de Pesquisa em Construção)[2]Sherwin-Williams Co., "Formulário 10-K de 2025," sherwin-williams.com. Os megaprojetos da Ásia-Pacífico, o Canal Pinglu de USD 10 bilhões da China e o proposto Canal Xianggui de USD 21,6 bilhões, especificam primers à base de água para componentes de aço sob rigorosas avaliações de impacto ambiental. O Pipeline Nacional de Infraestrutura da Índia e os corredores de conectividade da ASEAN espelham essa tendência de baixo COV, impulsionando a demanda por revestimentos protetores para pontes e corredores ferroviários. A recuperação se estende além dos segmentos arquitetônicos para a infraestrutura, expandindo a base instalada do mercado de resinas alquídicas à base de água.

Limites Mais Rígidos Globais de COV/HAP

Novas camadas de conformidade surgem em ondas. A Agência Europeia de Produtos Químicos adicionou sais de cobalto à lista de SVHC (Substâncias de Muito Alta Preocupação) em 2024, provocando mudanças para secantes de manganês ou zircônio. O AQMD (Distrito de Gestão da Qualidade do Ar) da Costa Sul da Califórnia reduziu os limites de COV para manutenção industrial para 100 g/L em 2024, e a Lei Ambiental de 2025 da Arábia Saudita impulsionou a linha de interiores de ultra-baixo COV da Jazeera Paints, que capturou 48,41% da participação nacional em seis meses. À medida que os limites regionais convergem para baixo, os formuladores que investem hoje em plataformas à base de água conformes evitam reformulações custosas no futuro, criando uma vantagem competitiva duradoura no mercado de resinas alquídicas à base de água.

Ligantes Alquídicos de Base Biológica Atingem Escala Comercial

Os roteiros corporativos de emissões líquidas zero e as preferências de compras públicas estão tornando o conteúdo renovável convencional. O Synaqua 4856 da Arkema, certificado como 97% de base biológica pelo USDA (Departamento de Agricultura dos Estados Unidos), entrou em produção plena em 2024 e está ganhando adoção em tintas decorativas sem comprometer a durabilidade. A Relement garantiu acordos de compra em 2024 para anidrido metilftálico renovável, permitindo que os formuladores substituam anidridos fósseis preservando a cinética de secagem rápida. O poliol Voxtar M100 100% de base biológica da Perstorp, lançado em 2025, está sendo testado por marcas europeias sob pressão de varejistas para superar 50% de conteúdo renovável até 2027. À medida que o prêmio de matéria-prima diminuiu de 15-25% em 2023 para 5-10% em 2025, o obstáculo econômico para a adoção de base biológica no mercado de resinas alquídicas à base de água caiu acentuadamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tempo de secagem/cura mais longo em comparação com sistemas à base de solvente | -0.8% | Global; agudo em climas úmidos da ASEAN e do Oriente Médio | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço do usuário final em mercados emergentes | -0.5% | Índia, Sudeste Asiático, América do Sul, Oriente Médio | Médio prazo (2–4 anos) |

| Fornecimento volátil de ácido graxo tall oil | -0.4% | América do Norte, Escandinávia, repercussão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tempo de Secagem/Cura Mais Longo em Comparação com Sistemas à Base de Solvente

Os alquídicos à base de água frequentemente levam 30-50% mais tempo para secar completamente, limitando o rendimento em oficinas de carroceria e linhas de móveis. O Sikkens Autowave Optima da AkzoNobel, lançado em fevereiro de 2025, reduz pela metade o tempo de evaporação e corta a energia da cabine em 60%, mas muitos concorrentes ficam para trás. Os fabricantes de móveis no úmido Sudeste Asiático relatam dureza lixável de 16-24 horas em comparação com 6-8 horas para sistemas à base de solvente, forçando custosas atualizações de fornos de secagem. A lacuna de produtividade permanece acentuada em ambientes marítimos com programação de marés, onde o Hardtop XP II da Jotun permanece à base de solvente apesar das alegações de dureza duplicada, sublinhando os obstáculos técnicos.

Sensibilidade ao Preço do Usuário Final em Economias Emergentes

Um prêmio de custo de produto de 20-30% persiste devido a sólidos mais elevados e tensoativos especiais. Os contratantes na Índia e na América do Sul resistem a menos que os reguladores imponham conformidade. O mercado de revestimentos especiais de USD 240 milhões da Arábia Saudita revela um aumento de 20-30% no custo instalado para sistemas avançados à base de água, ainda mais pressionado pela escassez de aplicadores qualificados. As regulamentações fragmentadas da América do Sul permitem produtos à base de solvente mais baratos fora dos centros urbanos do Brasil, diluindo o impulso do mercado de resinas alquídicas à base de água.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Reparo Automotivo Supera o Crescimento Arquitetônico

Os revestimentos arquitetônicos mantiveram 46,51% da demanda de 2025. O reparo automotivo registrou um CAGR de 6,56% durante o período de previsão (2026-2031). A aplicação 50% mais rápida do Sikkens Autowave Optima aumentou a produtividade das oficinas de carroceria, sustentando o impulso do reparo. O tamanho do mercado de resinas alquídicas à base de água para reparo deve crescer de forma constante à medida que os volumes de reparos se normalizam no pós-pandemia. As aplicações de metal protetor buscam híbridos epóxi-éster à base de água para evitar os limites NESHAP, embora o desempenho de proteção de bordas ainda mantenha alguns usuários em sistemas de dois componentes à base de solvente.

Os acabamentos em madeira registram adoção consistente impulsionada por regras de formaldeído e mandatos de varejistas. O RUBBOL WF 3350 da AkzoNobel, com 20% de bioconteúdo, tem como alvo as marcenarias europeias premium. A adoção marítima permanece de nicho, mas estratégica: o Hempaguard NB da Hempel permite antifouling avançado na fase de estaleiro, encurtando os ciclos de novas construções. Fechar a lacuna no tempo de secagem permanece fundamental; uma vez que a paridade seja alcançada, as linhas de OEM de alto volume e maquinário industrial provavelmente aprofundarão a penetração no mercado de resinas alquídicas à base de água.

Por Setor do Usuário Final: Segmento Automotivo Acelera

Construção e infraestrutura ainda contribuíram com 52,16% da receita de 2025, sustentados pelos ciclos de repintura de backlog e pelos megaprojetos da Ásia-Pacífico. Automotivo e transporte deve expandir 6,73% ao ano durante o período de previsão (2026-2031), superando o mercado mais amplo à medida que os OEMs adotam primers à base de água para satisfazer limites de COV mais rigorosos e as oficinas de reparo exigem secagem mais rápida. O segmento respondeu por uma fatia crescente da participação do mercado de resinas alquídicas à base de água juntamente com a fabricação de baixa emissão impulsionada pela eletrificação.

Os OEMs industriais apreciam os primers epóxi de componente único que eliminam o desperdício de tempo de vida útil, aumentando o rendimento em plantas de fabricação com restrição de mão de obra. Os operadores marítimos valorizam a garantia de economia de combustível do antifouling híbrido de silicone; a garantia de doca a doca da Jotun sob suas Soluções de Desempenho de Casco 2.0 ressoa com os armadores focados em metas de descarbonização. Os segmentos de móveis e marcenaria continuam migrando para sistemas de baixo odor, mas as penalidades de rendimento dificultam a adoção universal até que a tecnologia de tempo de secagem amadureça.

Análise Geográfica

A Ásia-Pacífico respondeu por 41,32% da participação de mercado em 2025, e o mercado regional de revestimentos alquídicos à base de água deve expandir 5,68% ao ano durante o período de previsão (2026-2031). A política da China de que os revestimentos à base de água superem 60% das vendas arquitetônicas até 2025 ancora a demanda, e canais com uso intensivo de aço como Pinglu e Xianggui especificam primers de baixo COV. O Pipeline Nacional de Infraestrutura da Índia e os corredores de transporte da ASEAN ecoam a tendência de especificação, elevando o consumo regional. O Japão e a Coreia do Sul mostram crescimento decorativo mais lento, pois a penetração já supera 65%, mas os programas marítimos estimulam a demanda de nicho. As Soluções de Desempenho de Casco 2.0 da Jotun, lançadas em junho de 2025, demonstram esse impulso com antifouling integrado e análises de desempenho.

A América do Norte experimenta um surto de investimento em capacidade. O desembolso de USD 300 milhões da PPG no Tennessee, Ohio e México até 2028 aumenta o fornecimento regional em 11 milhões de galões anualmente, enquanto a expansão de Statesville da Sherwin-Williams adiciona capacidade e 180 empregos. A fragmentação regulatória persiste: os limites rígidos da Califórnia contrastam com limites mais brandos no Centro-Oeste, permitindo que os formuladores adaptem portfólios otimizados para COV. Os produtores automotivos canadenses e mexicanos aceleram a adoção à base de água à medida que as instalações de veículos elétricos priorizam processos de baixa emissão.

A participação da Europa se estabiliza após a penetração decorativa inicial. O crescimento se volta para contratos de revestimentos protetores, como as reformas de vias navegáveis interiores da Alemanha, onde os poliuretanos de componente único de cura por umidade superam os epóxis em eclusas úmidas. O mercado de tintas e revestimentos do Oriente Médio está se expandindo principalmente devido aos megaprojetos da Visão 2030, como o NEOM. A planta de AED 450 milhões da Jotun em Abu Dhabi, anunciada em janeiro de 2026, sinaliza comprometimento com o crescimento regional. A América do Sul permanece fragmentada; o Brasil domina a participação de mercado regional, mas regras de COV não harmonizadas permitem a permanência de produtos à base de solvente em outros lugares.

Cenário Competitivo

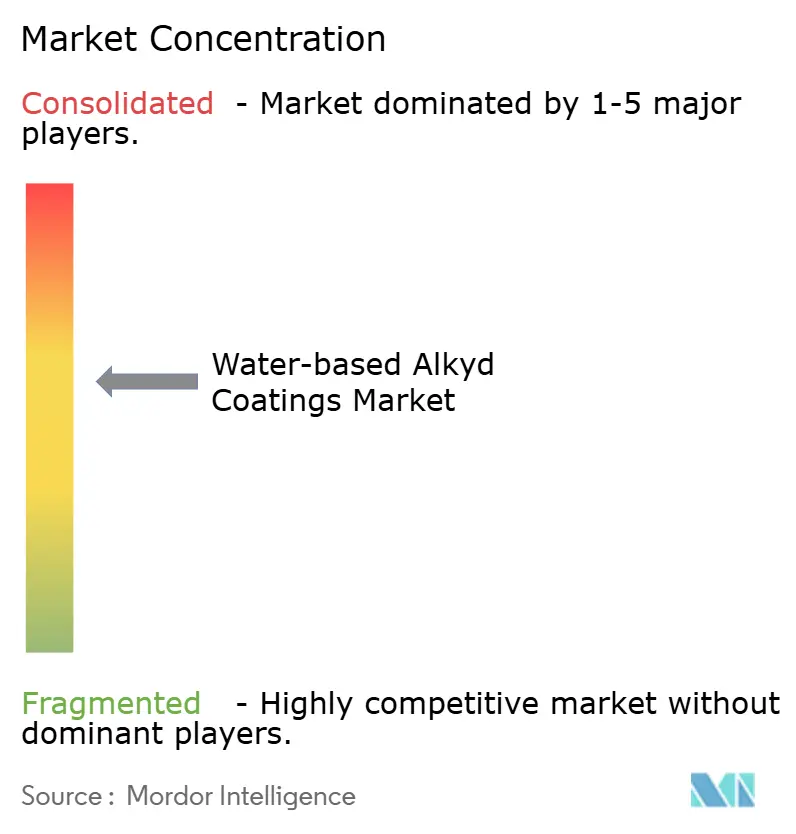

O Mercado de Revestimentos Alquídicos à Base de Água é moderadamente consolidado. A premiumização de portfólio domina a P&D (pesquisa e desenvolvimento); Arkema, Perstorp e Relement alimentam a demanda por ligantes de base biológica, e arquiteturas híbridas que combinam alquídico com espinhas dorsais acrílicas ou de silicone entram no mainstream. Inovadores menores preenchem espaços em branco; o primer nano-híbrido de camada única VIANT da Chemetall reduz os custos de energia para fabricantes de metal, enquanto as análises digitais de desempenho de casco diferenciam as propostas orientadas a serviços da Jotun.

Líderes do Setor de Revestimentos Alquídicos à Base de Água

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

NIPSEA Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A PPG Industries, Inc. inaugurou uma planta dedicada de revestimentos automotivos à base de água, incluindo revestimentos alquídicos à base de água, na Tailândia, citando forte demanda regional por produtos com vantagens de sustentabilidade.

- Agosto de 2024: A PPG concluiu a expansão de sua planta de revestimentos industriais de Yen Phong (Vietnã), adicionando uma nova linha para revestimentos decorativos e funcionais à base de água AQUACRON, que também inclui revestimentos alquídicos à base de água.

Escopo do Relatório Global do Mercado de Revestimentos Alquídicos à Base de Água

Os revestimentos alquídicos à base de água, aclamados como ecologicamente corretos e com baixo teor de compostos orgânicos voláteis (COVs), destacam-se como alternativas modernas às tintas convencionais à base de óleo. Esses revestimentos não apenas proporcionam um acabamento de alto brilho, mas também apresentam durabilidade notável e adesão robusta em superfícies de madeira e metal. Ao utilizar a água como solvente principal, garantem uma aplicação de secagem rápida e baixo odor, tornando-os ideais para uma variedade de ambientes, desde espaços interiores até locais industriais e projetos arquitetônicos.

O mercado de revestimentos alquídicos à base de água é segmentado por aplicação e setor do usuário final. Por aplicação, o mercado é segmentado em arquitetônico, metal protetor/industrial, acabamentos em madeira, reparo automotivo e outros (marítimo, maquinário). Por setor do usuário final, o mercado é segmentado em construção e infraestrutura, OEM industrial, automotivo e transporte, marítimo e offshore, móveis e marcenaria e outros. O relatório do mercado de revestimentos alquídicos à base de água também fornece dimensionamento e previsões de mercado em 16 países em regiões de todo o mundo em valor (USD).

| Arquitetônico |

| Metal Protetor/Industrial |

| Acabamentos em Madeira |

| Reparo Automotivo |

| Outros (Marítimo, Maquinário) |

| Construção e Infraestrutura |

| OEM Industrial |

| Automotivo e Transporte |

| Marítimo e Offshore |

| Móveis e Marcenaria |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Arquitetônico | |

| Metal Protetor/Industrial | ||

| Acabamentos em Madeira | ||

| Reparo Automotivo | ||

| Outros (Marítimo, Maquinário) | ||

| Por Setor do Usuário Final | Construção e Infraestrutura | |

| OEM Industrial | ||

| Automotivo e Transporte | ||

| Marítimo e Offshore | ||

| Móveis e Marcenaria | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho global do mercado de resinas alquídicas à base de água até 2031?

Está previsto para atingir USD 5,20 bilhões até 2031, expandindo a um CAGR de 5,14% a partir de 2026.

Qual segmento do usuário final está crescendo mais rapidamente?

Automotivo e transporte deve expandir a 6,73% ao ano até 2031, à medida que os OEMs e as oficinas de reparo migram para primers e bases de baixo COV.

O que impulsiona a demanda da Ásia-Pacífico por resinas alquídicas à base de água?

O crescimento regional decorre do mandato de 60% à base de água da China para vendas decorativas, dos gastos em infraestrutura da Índia e da ASEAN e da rápida industrialização.

Por que os alquídicos à base de água custam mais do que os sistemas à base de solvente?

Sólidos de resina mais elevados, tensoativos especiais e inibidores de corrosão elevam os custos em 20-30% acima dos equivalentes à base de solvente, um prêmio que diminui com a escala e a regulamentação.

Como os fornecedores estão abordando os longos tempos de secagem?

Inovações como co-solventes de evaporação rápida, arquiteturas nano-híbridas e primers de camada única de cura ambiente estão reduzindo os tempos de secagem completa em até 50%.

Página atualizada pela última vez em: