Tamanho e Participação do Mercado de Revestimentos Marinhos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

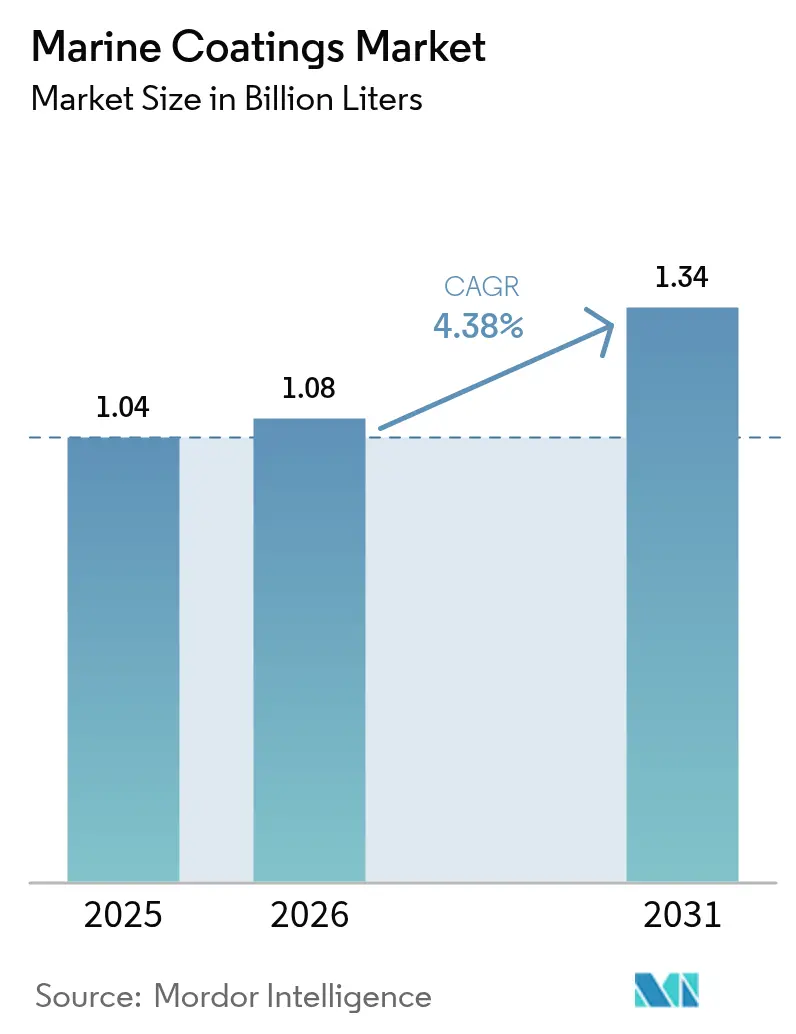

| Volume do Mercado (2026) | 1.08 Bilhões de litros |

| Volume do Mercado (2031) | 1.34 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

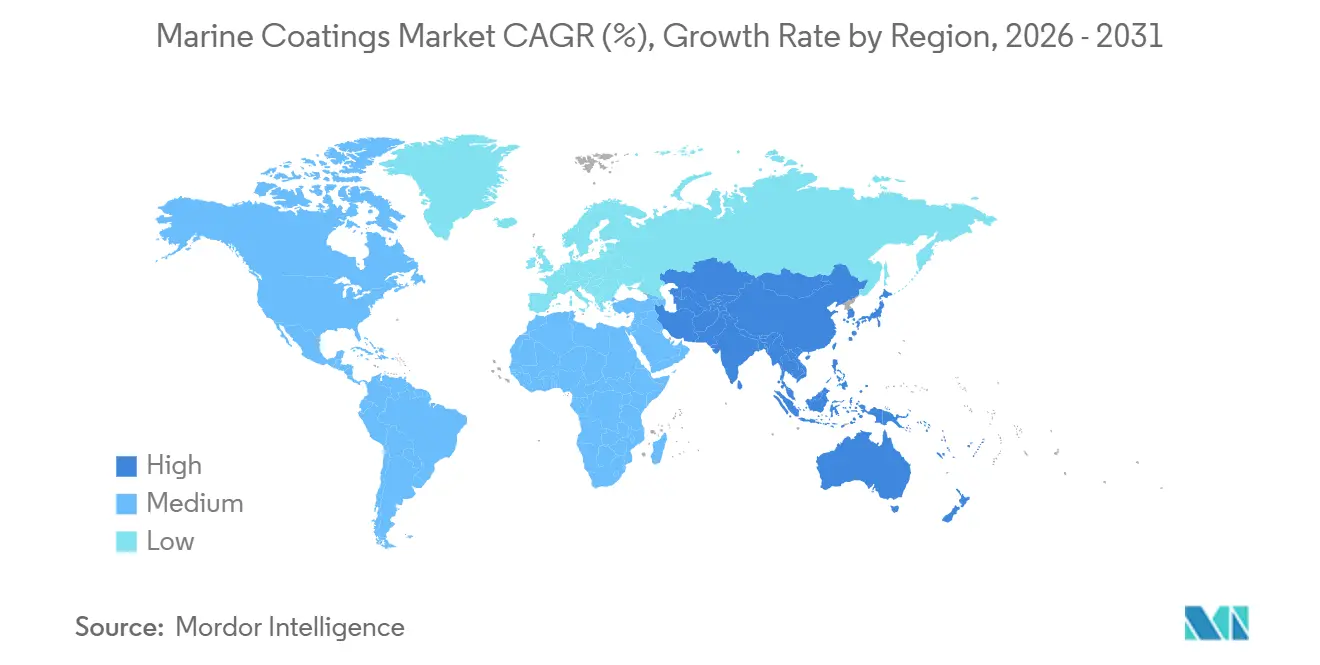

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

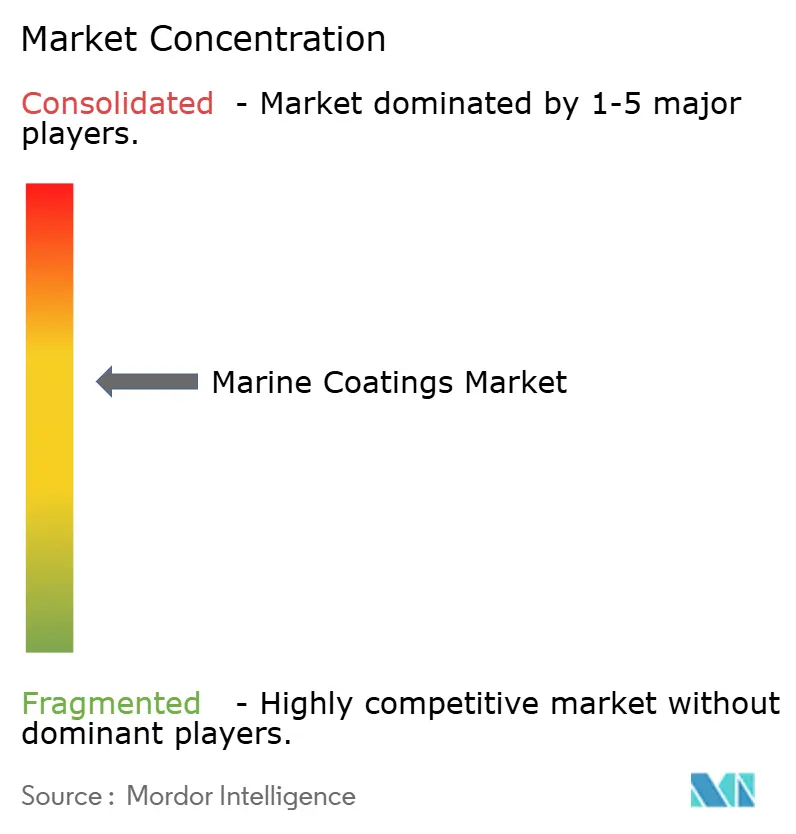

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Marinhos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Revestimentos Marinhos aumente de 1,04 bilhão de litros em 2025 para 1,08 bilhão de litros em 2026 e atinja 1,34 bilhão de litros até 2031, crescendo a um CAGR de 4,38% entre 2026 e 2031. Os mandatos de melhoria da eficiência de combustível, a transição para a propulsão a GNL e os ciclos adicionais de docagem seca desencadeados pelo Indicador de Intensidade de Carbono da IMO são os principais motores de crescimento. Os estaleiros da Ásia-Pacífico dominam a demanda por revestimentos porque os estaleiros chineses entregaram 48,18 milhões de toneladas de porte bruto em 2024, enquanto os construtores sul-coreanos garantiram 61% dos contratos globais de GNL no mesmo ano. A pressão regulatória também está direcionando os compradores para sistemas de liberação de incrustações sem biocidas, após a Agência Europeia de Produtos Químicos ter retirado o piritionato de zinco em 2024. A diferenciação competitiva agora depende de plataformas digitais de desempenho de casco, já que as Soluções Hull Skating da Jotun reduziram o consumo de combustível em até 8% nas frotas piloto no início de 2026. A volatilidade das matérias-primas, especialmente o aumento de 18% nos preços do dióxido de titânio no primeiro semestre de 2025, continua sendo o principal risco de margem.

Principais Conclusões do Relatório

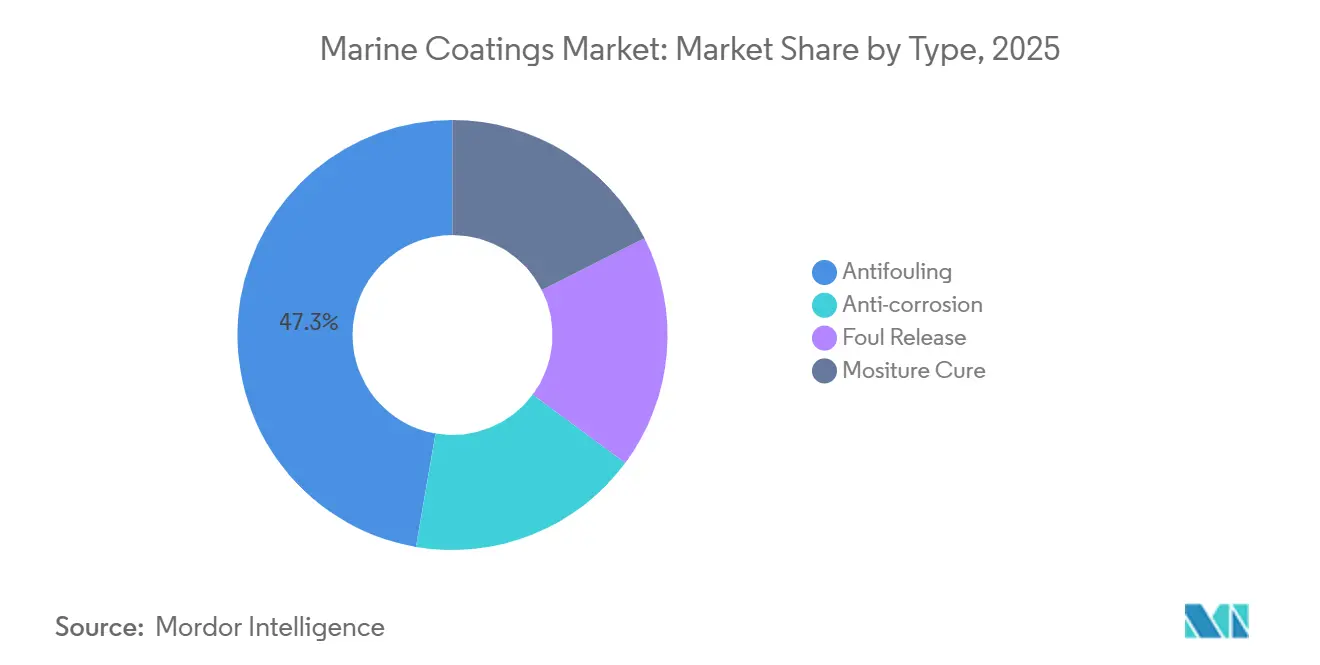

- Os revestimentos antifouling lideraram com 47,28% do volume em 2025, enquanto os revestimentos de liberação de incrustações têm previsão de expansão a um CAGR de 4,75% até 2031.

- As resinas alquídicas comandaram 54,79% da participação no tamanho do mercado de revestimentos marinhos em 2025, e as resinas de poliuretano apresentam o maior CAGR de 4,52% até 2031.

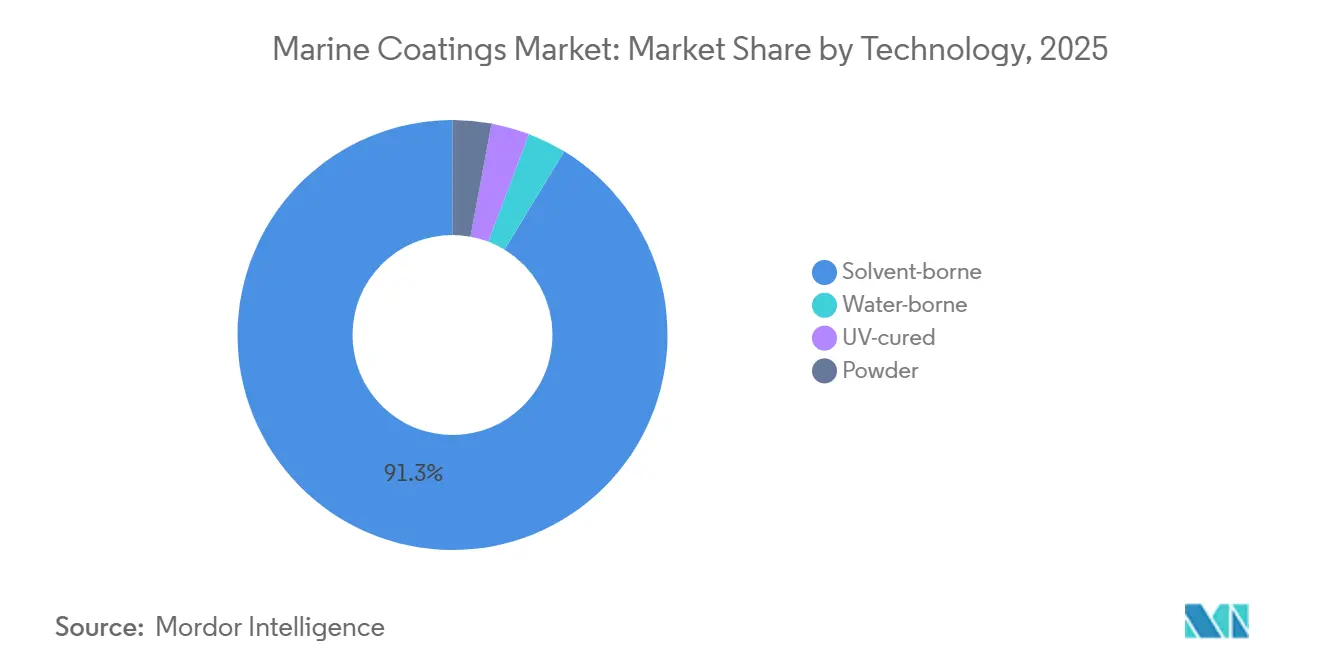

- Os sistemas de base solvente representaram 91,31% da participação no mercado de revestimentos marinhos em 2025, enquanto os sistemas curados por UV têm projeção de crescimento a um CAGR de 4,49% até 2031.

- As aplicações de OEM marinho capturaram 58,84% do volume em 2025, mas a demanda do pós-venda marinho está avançando a um CAGR de 5,18% entre 2026 e 2031.

- A Ásia-Pacífico deteve 72,17% do volume em 2025 e tem previsão de registrar um CAGR de 4,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Marinhos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos pedidos de novas construções para embarcações movidas a GNL e híbridas | +1.2% | Global, com concentração na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento da frequência de docagem seca após a implementação das classificações CII da IMO | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Aceleração dos ciclos de reforma da frota de cruzeiros | +0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão dos contratos de manutenção de parques eólicos offshore | +0.4% | Europa, com extensão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do financiamento de navios vinculado a critérios ESG que recompensa revestimentos com baixo teor de COV | +0.7% | Global, liderado por Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Pedidos de Novas Construções para Embarcações Movidas a GNL e Híbridas

A propulsão a GNL está remodelando o mercado de revestimentos marinhos à medida que os estaleiros se voltam para a tonelagem de duplo combustível e híbrida para cumprir as metas de carbono da IMO para 2030[1]DNV, "Alternative Fuels Insight," dnv.com. A DNV registrou 87 embarcações movidas a GNL totalizando 14,2 milhões de toneladas brutas encomendadas no primeiro semestre de 2025, o que elevou a demanda por revestimentos de tanques epóxi resistentes a temperaturas criogênicas. Os construtores sul-coreanos capturaram 61% dos contratos de GNL de 2024, consolidando o volume regional. Os operadores também estão especificando acabamentos de liberação de incrustações de silicone para minimizar o arrasto, exemplificado pelo BIOCLEAN PLUS da Chugoku Marine Paints, que estende os intervalos de docagem seca para 90 meses. Os primeiros adotantes relatam economias de combustível de até 5% ao longo de cinco anos, reforçando os argumentos de custo total de propriedade. Esse impulso sustenta um fluxo constante de pedidos que mantém o mercado de revestimentos marinhos em expansão no médio prazo.

Aumento da Frequência de Docagem Seca Após a Implementação das Classificações CII da IMO

O Indicador de Intensidade de Carbono classifica os navios anualmente de A a E. Embarcações classificadas como D por três anos consecutivos ou E por um ano enfrentam restrições operacionais, levando os proprietários a repintar com mais frequência. Os volumes do pós-venda estão, portanto, crescendo 5,18% ao ano, superando o crescimento geral do mercado. O volume de docagem seca de Singapura aumentou 22% em 2025, à medida que os operadores buscavam limpeza de casco para manter as classificações A ou B. O robô digital Hull Skating da Jotun permite a avaliação do casco em tempo real e reduz o consumo de bunker em 8% nas frotas de contêineres. Essas ferramentas tornam a manutenção preditiva convencional e ampliam a demanda do pós-venda por revestimentos de alto desempenho que proporcionam superfícies lisas por ciclos mais longos.

Aceleração dos Ciclos de Reforma da Frota de Cruzeiros

As empresas de cruzeiros estão encurtando os intervalos de reforma para preservar a estética premium e cumprir os novos limites de emissões portuárias. A Royal Caribbean encomendou quatro embarcações em 2025, cada uma especificando revestimentos superiores de poliuretano com retenção de brilho por 15 anos. A Carnival antecipou os cronogramas de docagem seca em 2024 para aplicar sistemas de casco com baixo teor de COV antes da implementação do FuelEU. A demanda por poliuretano está crescendo 4,52% ao ano devido à sua estabilidade de cor e resistência a UV, qualidades críticas nos conveses de passageiros. O Hempaguard X7 da Hempel, com formulação híbrida, agora permite que os operadores de cruzeiros dobrem os intervalos de docagem de 30 para 60 meses. O poder de compra do segmento de cruzeiros, portanto, dinamiza a extremidade premium do mercado de revestimentos marinhos.

Expansão dos Contratos de Manutenção de Parques Eólicos Offshore

As estruturas eólicas offshore expõem os revestimentos à imersão alternada em água do mar e à corrosão atmosférica. A Hempel ganhou um contrato plurianual em 2025 para as fundações de turbinas no Mar do Norte que devem durar 25 anos em condições adversas. As diretivas da UE exigem 42,5% de energia renovável até 2030, impulsionando a capacidade eólica offshore instalada para além de 76 GW. A AkzoNobel está adaptando o Intertrac Vision para cabos submarinos onde a bioincrustação degrada a eficiência. A Sherwin-Williams introduziu revestimentos superiores curáveis por UV que curam em minutos, permitindo o reparo de turbinas no mesmo dia. Essas inovações criam uma nova fonte de receita que diversifica o mercado de revestimentos marinhos além dos cascos de navios.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das aprovações de biocidas na UE e nos EUA | -0.8% | Europa e América do Norte, com extensão global | Curto prazo (≤ 2 anos) |

| Custos voláteis de dióxido de titânio e matérias-primas epóxi | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Escassez de aplicadores qualificados inflacionando as taxas de mão de obra | -0.5% | Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Aprovações de Biocidas na UE e nos EUA

A Agência Europeia de Produtos Químicos retirou o piritionato de zinco em 2024, removendo um componente encontrado em aproximadamente 40% das tintas antifouling[2]European Chemicals Agency, "Zinc Pyrithione Non-Approval Decision," echa.europa.eu. A reformulação normalmente leva até dois anos, causando tensão no fornecimento. A Lei de Descarga Incidental de Embarcações da Agência de Proteção Ambiental dos EUA limita ainda mais as taxas de lixiviação de cobre, excluindo efetivamente muitos produtos legados em determinadas águas. Essas duas decisões elevam os gastos com pesquisa e desenvolvimento para sistemas de liberação de incrustações de silicone que são 30% a 50% mais caros do que os revestimentos tradicionais, uma barreira de custo para proprietários em mercados emergentes. A potencial eliminação gradual de PFAS adicionaria outro ciclo de redesenho, prolongando o impacto negativo no CAGR do mercado de revestimentos marinhos.

Custos Voláteis de Dióxido de Titânio e Matérias-Primas Epóxi

Os direitos antidumping sobre o dióxido de titânio chinês elevaram os preços na UE em 18% no primeiro semestre de 2025. Os custos de insumos epóxi espelharam essa volatilidade porque o fornecimento de bisfenol-A foi interrompido na Ásia-Pacífico. Grandes fornecedores como a AkzoNobel se protegem com acordos de resina de longo prazo, mas os formuladores asiáticos menores arcam com custos spot mais elevados. A compressão das margens desacelera a inovação de produtos e pode atrasar os lançamentos no setor de revestimentos marinhos. As oscilações de preços também complicam a precificação de contratos com estaleiros, introduzindo incerteza adicional nos ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Sem Biocidas Ganham Impulso

Os produtos antifouling capturaram 47,28% do volume em 2025 dentro do tamanho do mercado de revestimentos marinhos, confirmando seu papel central nas estratégias de economia de combustível. A pressão regulatória está levando os proprietários a adotar revestimentos de liberação de incrustações, cujo CAGR de 4,75% os torna o subsegmento de expansão mais rápida. A plataforma Hull Skating da Jotun combina a química de liberação de incrustações de silicone com sensores que otimizam as janelas de desempenho, ilustrando o salto tecnológico exigido pelas novas regras de eficiência. Os sistemas anticorrosão permanecem vitais para os tanques de carga de GNL e os cascos de contêineres, especialmente nos programas de novas construções asiáticas. As formulações de cura por umidade estão ganhando participação nos reparos em doca porque curam por meio da umidade, acelerando o tempo de retorno durante os intervalos de docagem apertados.

A proibição da Agência Europeia de Produtos Químicos sobre o piritionato de zinco causa uma divisão no mercado. As frotas premium adotam acabamentos de liberação de incrustações de silicone para economias de combustível de 5% a 8%, enquanto os proprietários sensíveis ao custo mantêm os sistemas de cobre ainda permitidos em muitas rotas. As linhas avançadas de anticorrosão agora adicionam nano-sílica para estender a vida útil. O Sigmaglide 2390 autonivelante da PPG melhora a rugosidade do casco em 6%, aumentando os ganhos de eficiência. Os revestimentos de cura por umidade permanecem como nicho devido à curta vida útil em recipiente, mas resolvem trabalhos críticos de reparo pontual, equilibrando o mix de produtos no mercado de revestimentos marinhos.

Por Resina: Poliuretano Avança em Estabilidade UV

As resinas alquídicas garantiram 54,79% da participação no mercado de revestimentos marinhos em 2025 devido ao seu baixo preço e compatibilidade com equipamentos legados. Os poliuretanos, no entanto, registram o maior CAGR de 4,52% até 2031, oferecendo superior retenção de brilho nas partes superiores de cruzeiros. As resinas epóxi dominam os primers e os tanques criogênicos graças à excelente adesão em imersão em água salgada, enquanto os acrílicos se expandem dentro dos sistemas de base aquosa à medida que os reguladores limitam os COVs.

Os operadores de cruzeiros preferem o poliuretano apesar de seu prêmio de preço de 20% a 30%, porque a Royal Caribbean especifica durabilidade cosmética de 15 anos em novas construções entregues a partir de 2027. As margens de epóxi sofrem pressão da volatilidade do bisfenol-A, mas o desempenho mantém a demanda estável. As classes de fluoropolímero de nicho melhoram a resistência química em navios-tanque químicos, embora as iminentes restrições de PFAS possam redirecionar a pesquisa e o desenvolvimento para epóxis reforçados com cerâmica. Essas mudanças garantem que a competição de resinas permaneça dinâmica no mercado de revestimentos marinhos.

Por Tecnologia: Sistemas de Base Aquosa Avançam Gradualmente

As linhas de base solvente retiveram 91,31% do volume em 2025, comprovando sua confiabilidade nos estaleiros úmidos da Ásia-Pacífico. O Intersleek 1100SR da AkzoNobel demonstra que o controle de incrustações de base aquosa com teor de COV próximo de zero pode igualar o desempenho dos sistemas de base solvente. Os acabamentos curados por UV estão se expandindo a um CAGR de 4,49%, permitindo trabalhos de docagem em um dia.

Os obstáculos à transição incluem tempos de secagem mais lentos e sensibilidade à umidade, mas o Jotamastic 90 de janela mais ampla da Jotun reduz essa diferença. Os sistemas em pó permanecem confinados a acessórios internos devido às altas temperaturas de cozimento. A linha de energia eólica offshore curável por UV da Sherwin-Williams mostra como a economia do projeto justifica o investimento inicial em lâmpadas quando as penalidades por tempo de inatividade são elevadas. Esses avanços sustentam uma mudança gradual no mix de tecnologia à medida que o mercado de revestimentos marinhos adota químicas mais limpas.

Por Aplicação: Pós-venda Supera o OEM

Os projetos de OEM absorveram 58,84% do volume em 2025, à medida que os estaleiros chineses construíram 48,18 milhões de TPB e os estaleiros coreanos lideraram os pedidos de GNL. As condições controladas dos estaleiros favorecem os epóxis de base solvente aplicados em blocos antes da montagem. No entanto, a demanda do pós-venda está se expandindo a um CAGR de 5,18% porque a pontuação CII leva os proprietários a repintar para manter as classificações de eficiência.

O aumento da idade da frota, agora com média de 21 anos, infla os volumes de reparo de corrosão. O pico de utilização das docas de Singapura de 22% em 2025 ilustra a mudança em direção à manutenção proativa. Soluções de alta durabilidade como o SEAFLO NEO CF PREMIUM estendem os intervalos de docagem para 90 meses, reduzindo o custo do ciclo de vida. O crescimento do OEM ainda se correlaciona com as carteiras de pedidos que subiram 58,8% ano a ano em 2025. No entanto, os sinais regulatórios e de financiamento mantêm o pós-venda na liderança, reforçando uma virada estrutural no mercado de revestimentos marinhos.

Análise Geográfica

A Ásia-Pacífico representou 72,17% do volume de 2025 e está avançando a um CAGR de 4,82% até 2031, à medida que a China reteve 50,5% das conclusões globais por tonelagem bruta compensada. Os estaleiros sul-coreanos se especializam em transportadores de GNL, capturando o nicho de eco-navios de alto valor que exige revestimentos premium para tanques criogênicos. Os construtores japoneses, embora menores, permanecem fundamentais para os navios-tanque químicos, onde a confiabilidade do revestimento é primordial. A adoção de sistemas de base aquosa está crescendo na China porque os regulamentos locais agora tributam os acabamentos com alto teor de COV, um passo que eleva a demanda regional por formulações avançadas.

O perfil de demanda da Europa é liderado pelas fundações de parques eólicos offshore e reformas de cruzeiros. As diretivas de energia renovável da UE mantêm as instalações de turbinas no caminho certo para 76 GW até 2030, estimulando as vendas de anticorrosão de longa duração. A retirada do piritionato de zinco acelerou a adoção de liberação de incrustações para 38,4% de penetração em 2025, o triplo da proporção da China. A América do Norte espelha a Europa na pressão de COV; a implementação da VIDA direciona as empresas de cruzeiros para sistemas de cura rápida e baixo teor de solvente nas rotas do Caribe.

O Oriente Médio investe em novos estaleiros para atender às frotas de navios-tanque de petróleo, aumentando a demanda por epóxis anticorrosão de alta temperatura. A África permanece incipiente, exceto pelos diques de reparo sul-africanos. A América do Sul apresenta bolsões de crescimento no setor offshore do Brasil, mas fica para trás devido aos ciclos econômicos. Esses contrastes geográficos confirmam curvas de adoção divergentes no mercado de revestimentos marinhos.

Cenário Competitivo

O mercado de revestimentos marinhos é moderadamente consolidado. As Soluções Hull Skating da Jotun combinam revestimentos com análises, garantindo pacotes de serviço plurianuais que reduzem as contas de bunker em 8%. O Intertrac Vision habilitado por sensores da AkzoNobel fornece dados de degradação em tempo real, permitindo que os proprietários programem revestimentos no momento certo. Os formuladores regionais no Sudeste Asiático competem com base na rapidez de entrega, mas carecem de capacidade de pesquisa e desenvolvimento para sistemas de silicone de próxima geração.

A vitória da Hempel no parque eólico do Mar do Norte em 2025 demonstra o espaço em branco nos revestimentos para infraestrutura de energia renovável. A aliança de capacidade da Chugoku em novembro de 2025 com um parceiro coreano visa capturar os volumes de novas construções de GNL. A escassez de aplicadores qualificados abre um nicho para produtos tolerantes como o Jotamastic 90, que suporta alta umidade sem defeitos. O financiamento vinculado a critérios ESG favorece os fornecedores com linhas de baixo teor de COV certificadas pela ISO, reforçando a dominância dos incumbentes. O mercado de revestimentos marinhos, portanto, exibe concentração moderada com rivalidade sustentada liderada pela tecnologia.

Líderes do Setor de Revestimentos Marinhos

AkzoNobel N.V.

Jotun

PPG Industries Inc.

Hempel A/S

Nippon Paint Marine Coatings Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Hempel obteve um contrato plurianual para revestir as fundações de parques eólicos offshore no Mar do Norte usando sistemas Hempadur Avantguard.

- Março de 2025: A PPG expandiu sua instalação em Yantai, China, em 15.000 toneladas de capacidade anual para atender à demanda de novas construções da Ásia-Pacífico.

Escopo do Relatório Global do Mercado de Revestimentos Marinhos

Os revestimentos marinhos são um tipo de revestimento protetor utilizado no ambiente marinho para proteger navios, embarcações, navios-tanque e outros objetos da água salgada ou doce. Os revestimentos protetores marinhos fornecem barreiras entre a água e o substrato para protegê-lo de danos. Eles são tipicamente usados em navios, navios-tanque e outras embarcações, mas também são usados em estruturas em plataformas de petróleo offshore, como hélices e boias.

O mercado de revestimentos marinhos é segmentado por tipo, resina, tecnologia, aplicação e geografia. Por tipo, o mercado é segmentado em anticorrosão, antifouling, liberação de incrustações e cura por umidade. Por tipo de resina, o mercado é segmentado em epóxi, poliuretano, acrílico, alquídico e outras resinas (fluoropolímero, poliéster, etc.). Por tecnologia, o mercado é segmentado em base aquosa, base solvente, curado por UV e revestimentos em pó. Por aplicação, o mercado é segmentado em OEM marinho e pós-venda marinho. O relatório também abrange o tamanho do mercado e as previsões em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (litros).

| Anticorrosão |

| Antifouling |

| Liberação de Incrustações |

| Cura por Umidade |

| Epóxi |

| Poliuretano |

| Acrílico |

| Alquídico |

| Outros (Fluoropolímero, Poliéster, etc.) |

| Base aquosa |

| Base solvente |

| Curado por UV |

| Em pó |

| OEM Marinho |

| Pós-venda Marinho |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Malásia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Anticorrosão | |

| Antifouling | ||

| Liberação de Incrustações | ||

| Cura por Umidade | ||

| Por Resina | Epóxi | |

| Poliuretano | ||

| Acrílico | ||

| Alquídico | ||

| Outros (Fluoropolímero, Poliéster, etc.) | ||

| Por Tecnologia | Base aquosa | |

| Base solvente | ||

| Curado por UV | ||

| Em pó | ||

| Por Aplicação | OEM Marinho | |

| Pós-venda Marinho | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Malásia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de revestimentos marinhos até 2031?

O volume tem previsão de atingir 1,34 bilhão de litros até 2031, crescendo a um CAGR de 4,38% a partir de 2026.

Qual tipo de resina está ganhando mais rapidamente?

As resinas de poliuretano se expandem a um CAGR de 4,52% graças à superior retenção de UV e brilho que atrai clientes de cruzeiros e energia eólica offshore.

Por que a demanda do pós-venda supera a demanda do OEM?

As classificações de Intensidade de Carbono da IMO impulsionam a repintura mais frequente do casco, elevando os volumes do pós-venda a um CAGR de 5,18% entre 2026 e 2031.

Qual segmento detém a maior participação no mercado de revestimentos marinhos atualmente?

Os produtos antifouling dominam com 47,28% do volume em 2025 porque o controle de bioincrustações continua sendo uma necessidade universal de eficiência de combustível.

Como os regulamentos estão moldando o desenvolvimento de produtos?

As restrições de biocidas e os limites de COV da UE e dos EUA aceleram a pesquisa e o desenvolvimento em direção a sistemas de liberação de incrustações de silicone e de base aquosa que atendem a regras de emissões mais rígidas.

Página atualizada pela última vez em: