Tamanho e Participação do Mercado de Revestimentos Superhidrofóbicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

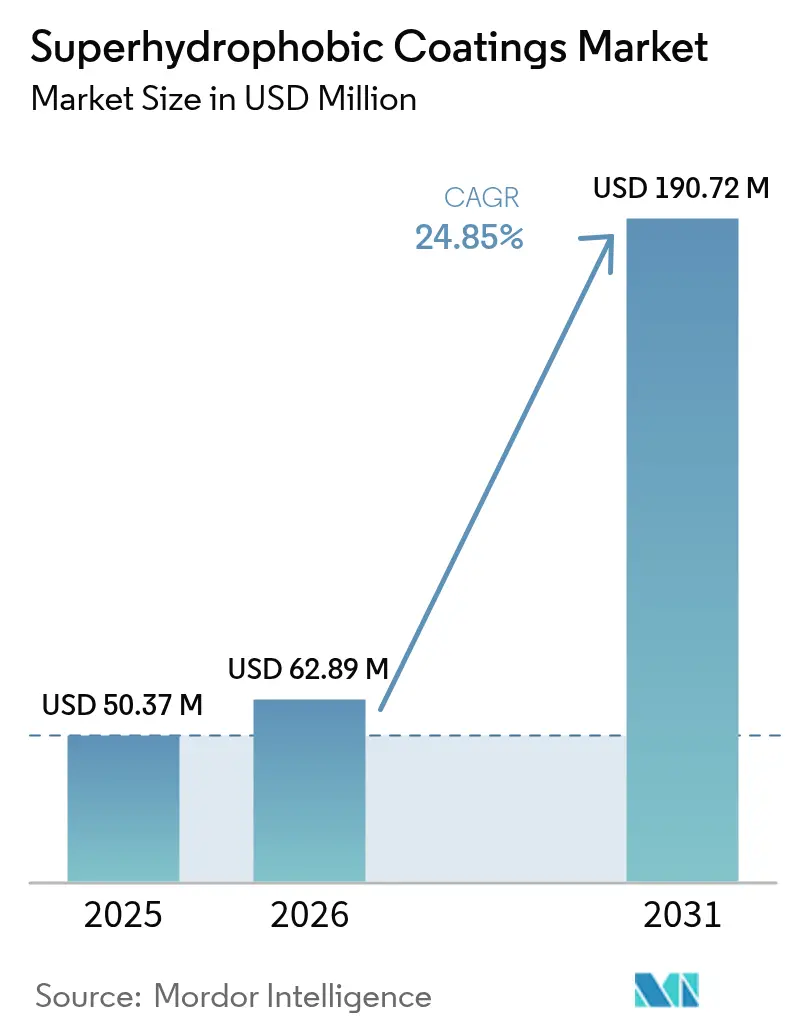

| Tamanho do Mercado (2026) | 62.89 Milhões de dólares |

| Tamanho do Mercado (2031) | 190.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.85% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Superhidrofóbicos por Mordor Intelligence

O tamanho do Mercado de Revestimentos Superhidrofóbicos deverá crescer de USD 50,37 milhões em 2025 para USD 62,89 milhões em 2026, com previsão de atingir USD 190,72 milhões até 2031 a um CAGR de 24,85% no período de 2026 a 2031. A modernização liderada pelo setor automotivo nos pacotes de baterias de veículos elétricos (VE), o endurecimento das restrições globais sobre compostos químicos fluorados e as aplicações premium em displays de head-up de realidade aumentada continuam a sustentar o forte momentum da demanda. Os fabricantes buscam a integração funcional, combinando atributos de anti-molhagem, resistência à corrosão e autolimpeza para simplificar as pilhas de revestimentos e reduzir o custo total de propriedade. As linhas de deposição por spray-plasma de precisão, embora demandem alto capital, proporcionam a uniformidade de revestimento e o controle nanoestruturado necessários para implantações em larga escala. Os fluxos de investimento favorecem a América do Norte, onde as montadoras combinam garantias vitalícias de pintura com lançamentos agressivos de VE, enquanto os players europeus correm para comercializar plataformas de sílica sem PFAS antes dos prazos iminentes do REACH. A intensidade competitiva concentra-se em portfólios de patentes que cobrem nanopartículas sem PFAS e processamento a plasma de baixa temperatura, elevando a propriedade intelectual (PI) como uma barreira estratégica à entrada.

Principais Conclusões do Relatório

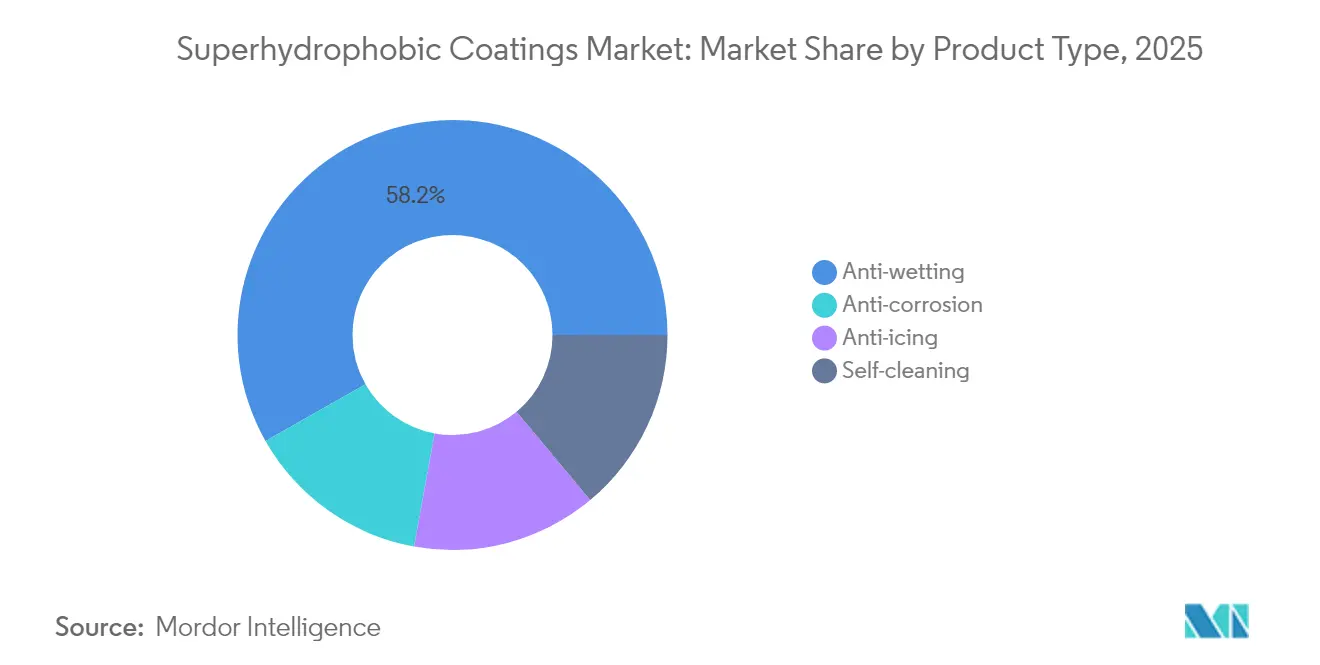

- Por tipo de produto, a anti-molhagem capturou 58,21% da participação do mercado de revestimentos superhidrofóbicos em 2025 e deve expandir a um CAGR de 25,95% até 2031.

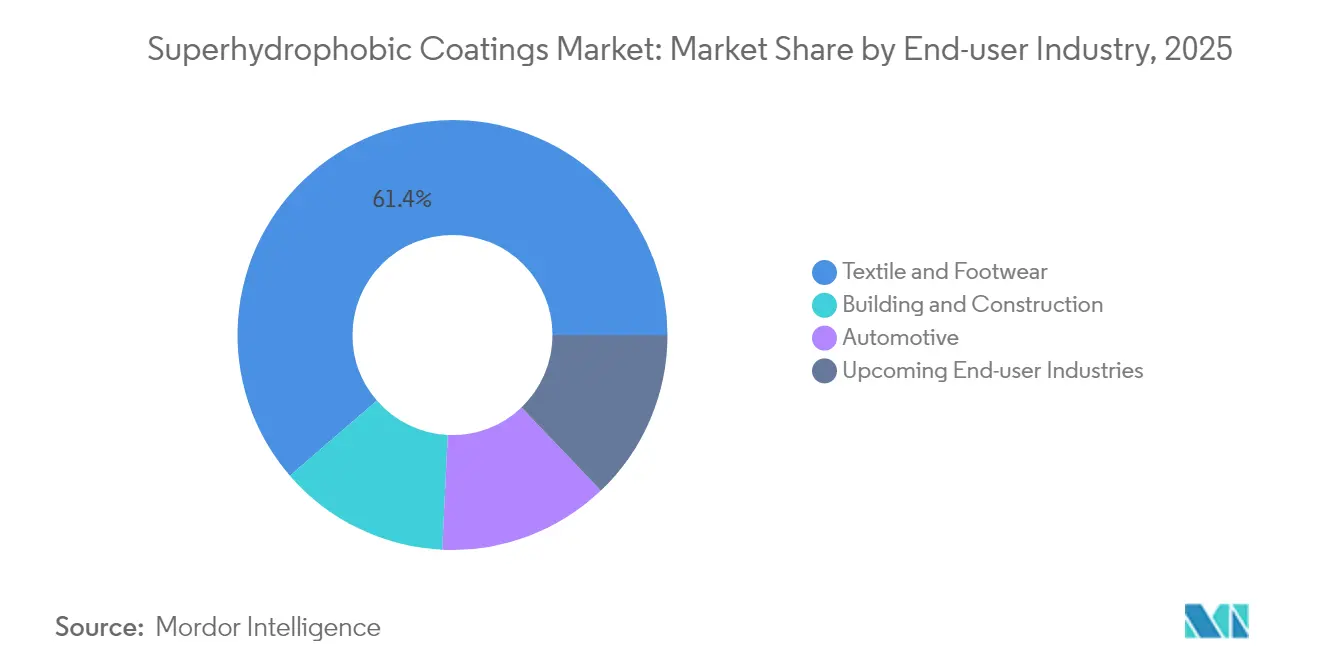

- Por setor do usuário final, têxtil e calçados responderam por uma participação de 61,35% do tamanho do mercado de revestimentos superhidrofóbicos em 2025. Os setores de usuários finais emergentes deverão avançar a um CAGR de 25,1% até 2031.

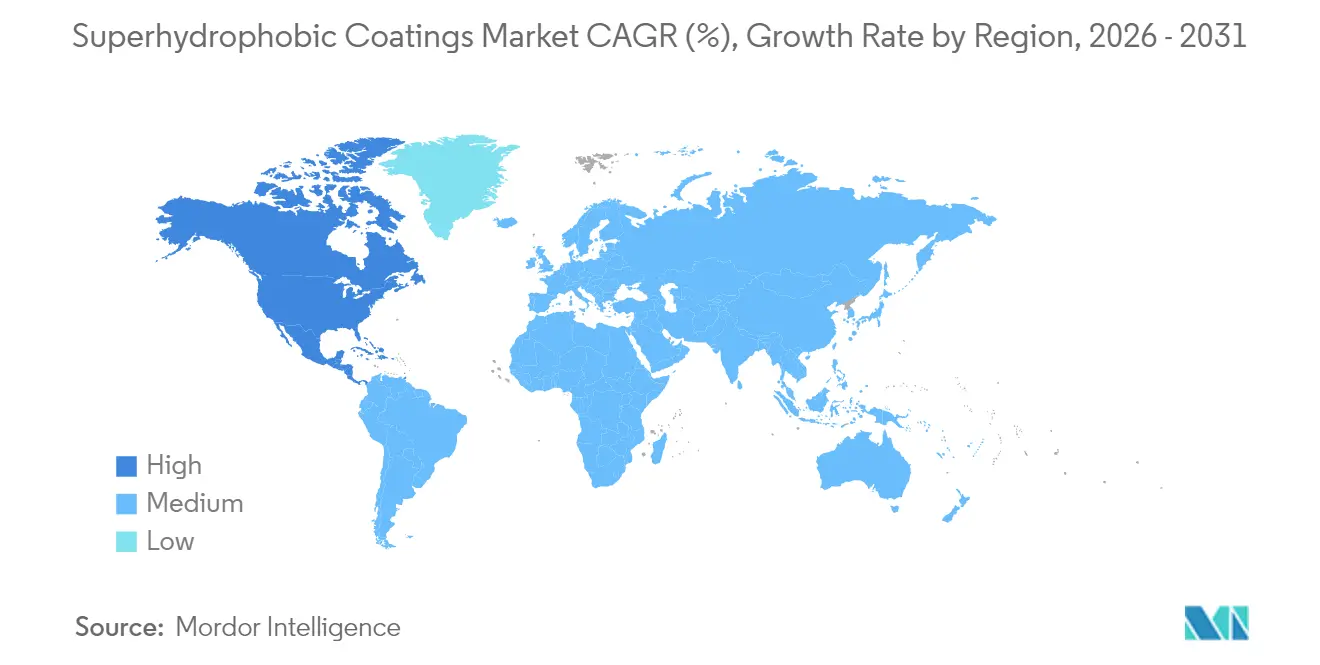

- Por geografia, a América do Norte respondeu por 62,60% da participação na receita em 2025 e deve crescer a um CAGR de 37,85% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Superhidrofóbicos

Análise de Impacto dos Drivers*

| Drivers | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda crescente por revestimentos resistentes à corrosão em pacotes de baterias de VE | +3.8% | Global, mais forte na APAC e América do Norte | Médio prazo (2 a 4 anos) |

| Substituição rápida de compostos químicos fluorados por sistemas de nanossílica sem PFAS | +3.1% | Europa e América do Norte com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Crescimento de revestimentos de vidro transparentes e autolimpantes para AR-HUDs | +2.0% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Pressão das montadoras OEM automotivas por garantias vitalícias de proteção de pintura | +2.5% | Global, maior na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Padronização do teste de corrosão multiciclo ISO 21207 no setor naval | +1.8% | Global, primariamente na Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Revestimentos Resistentes à Corrosão em Pacotes de Baterias de VE

Os fabricantes de baterias para VE integram barreiras nanoestruturadas que reduzem falhas relacionadas à umidade, aproveitando as linhas de spray-plasma da Tesla e das instalações da BYD. Os fornecedores personalizam formulações que suportam ciclos térmicos agressivos e o estresse eletroquímico típico dos designs de células do tipo bolsa e cilíndricas. O mercado de revestimentos superhidrofóbicos se beneficia dessa mudança à medida que os fabricantes de baterias firmam contratos de fornecimento de longo prazo, levando as empresas de revestimentos a construir capacidade dedicada para o setor automotivo. O crescimento se acelera conforme os volumes globais de montagem de VE aumentam anualmente, reforçando as vantagens de escala das composições sem PFAS.

Substituição Rápida de Compostos Químicos Fluorados por Sistemas de Nanossílica Sem PFAS

As propostas do REACH da UE que visam os fluoropolímeros C6 aceleram a migração do setor para plataformas à base de sílica capazes de atingir ângulos de contato com a água de 150° ou mais sem flúor[1]Agência Europeia de Produtos Químicos, "Restrições de PFAS ao abrigo do Regulamento REACH," echa.europa.eu. A recalibração dos equipamentos para dispersão de partículas de sílica gera despesas no curto prazo, mas espera-se que o aumento de escala reduza os prêmios de custo até 2026. As patentes relacionadas à funcionalização de partículas e à cura a baixa temperatura ressaltam a importância estratégica da PI em todo o mercado de revestimentos superhidrofóbicos.

Crescimento de Revestimentos de Vidro Transparentes e Autolimpantes para HUDs de Realidade Aumentada

Montadoras premium, incluindo a Mercedes-Benz e a BMW, utilizam nanorevestimentos transparentes que evitam que os para-brisas formem manchas de água sem comprometer a clareza óptica[2]S. Patel, "Avanço em Revestimentos para AR-HUD," Automotive Engineering International, sae.org. O ajuste da rugosidade superficial mantém a transmissão acima de 95% enquanto sustenta ângulos de contato de 140° ou mais, resolvendo assim uma compensação de desempenho de longa data. As tolerâncias apertadas exigem deposição em sala limpa e espectrofotometria em linha, gerando margens elevadas para os fornecedores qualificados. Embora os volumes unitários permaneçam modestos, a receita por metro quadrado é três a quatro vezes maior do que a dos revestimentos anti-molhagem convencionais, agregando alavancagem ao tamanho do mercado de revestimentos superhidrofóbicos.

Pressão das Montadoras OEM Automotivas por Garantias Vitalícias de Proteção de Pintura

A Ford ampliou as garantias de pintura, exigindo revestimentos que resistam a ciclos acelerados de intemperismo. As camadas superhidrofóbicas servem como escudos sacrificiais contra radiação UV, sal de estrada e microabrasão, reduzindo assim as reclamações de garantia. As especificações de licitação das OEM cada vez mais exigem matrizes de auto-recuperação que restaurem a hidrofobicidade após arranhões, levando os fornecedores de resinas a integrar redes de polímeros dinâmicos. A mudança para demanda de alto volume reforça a liderança da América do Norte no mercado de revestimentos superhidrofóbicos.

Análise de Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto capex das linhas de spray-plasma de precisão para produção em massa | -1.5% | Global, mais forte nos mercados emergentes | Curto prazo (≤ 2 anos) |

| A pendente restrição do REACH da UE sobre fluoropolímeros C6 aumenta o risco de reformulação | -1.0% | Europa, com impacto global secundário | Médio prazo (2 a 4 anos) |

| Deterioração de desempenho induzida por abrasão em fibras têxteis após 50 ciclos de lavagem | -1.3% | Global, maior nos polos têxteis da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex das Linhas de Spray-Plasma de Precisão para Produção em Massa

O alto custo das unidades de plasma limita a expansão da capacidade para as pequenas empresas. O revestimento uniforme de grandes substratos depende do controle preciso do fluxo de gás, da densidade de potência e da temperatura do substrato, exigindo engenheiros especializados. As rotas alternativas de sol-gel reduzem as necessidades de capital, mas sacrificam a resistência à abrasão, restringindo a penetração nos segmentos de uso intensivo. A consolidação favorece os participantes estabelecidos que podem amortizar os equipamentos em contratos de alto volume, sustentando assim uma fragmentação moderada no mercado de revestimentos superhidrofóbicos.

Restrição Pendente do REACH da UE sobre Fluoropolímeros C6 Aumenta o Risco de Reformulação

As restrições em fase de elaboração introduzem incerteza regulatória, desacelerando a implantação de capital e atrasando a qualificação dos clientes. Os fornecedores de fluoropolímeros reduzem a produção, gerando volatilidade de preços que afeta os formuladores dependentes de compostos químicos legados. Os players diversificados se protegem com plataformas à base de sílica e biológicas, mas as empresas de composição química única enfrentam compressão de margens enquanto tentam replicar parâmetros de desempenho sob prazos comprimidos. A transição reformula a dinâmica competitiva, favorecendo os proprietários de tecnologia com amplos conjuntos de ferramentas químicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Anti-Molhagem em Diversas Aplicações

O segmento de anti-molhagem deteve uma participação de mercado de 58,21% no mercado de revestimentos superhidrofóbicos em 2025 e está previsto para entregar o CAGR mais rápido de 25,95% de 2026 a 2031. A liderança decorre de compostos químicos versáteis, sem sílica e sem flúor, que abrangem os domínios automotivo, têxtil e arquitetônico. As variantes autolimpantes conquistam projetos de vidro arquitetônico em fachadas de edifícios altos, onde a óptica sem manutenção reduz os custos totais do edifício. Os subtipos anticorrosão atendem a plataformas de petróleo e tanques químicos, trocando maior teor de sólidos por resistência química extrema. As misturas anti-gelo se destacam no setor aeroespacial, onde os custos de certificação justificam preços premium.

A convergência borra as fronteiras históricas à medida que os formuladores incorporam multifuncionalidade em revestimentos únicos que resistem à água, ao sal e à incrustação. A enxertia assistida por plasma permite rugosidade em escala nanométrica sem flúor em massa, facilitando a conformidade futura. À medida que os protocolos de teste evoluem, os fornecedores de anti-molhagem integram modificadores de abrasão que preservam ângulos de contato de 130° ou mais em testes rotacionais de Taber, estendendo assim a vida útil. A reticulação avançada de polímeros e a dispersão de nanopartículas desbloqueiam sinergias de desempenho que expandem o tamanho do mercado de revestimentos superhidrofóbicos em todas as categorias de produtos.

Por Setor do Usuário Final: Liderança Têxtil Enfrenta Concorrência Emergente

As aplicações de têxtil e calçados representaram 61,35% do tamanho do mercado de revestimentos superhidrofóbicos em 2025. Roupas externas repelentes à água e artigos de moda resistentes a manchas dominam o volume. Os Setores de Usuários Finais Emergentes registram coletivamente um CAGR de 25,1%, superando os segmentos tradicionais. As carcaças de baterias de VE e os exteriores automotivos premium aumentam a contribuição do setor automotivo, enquanto as turbinas eólicas utilizam superfícies de desprendimento de gelo para aumentar os fatores de capacidade no inverno. As OEM de eletrônicos solicitam carcaças de smartphones resistentes a respingos que dependem de revestimentos de espessura nanométrica invisíveis ao usuário final.

A durabilidade têxtil permanece o principal obstáculo, pois o tratamento hidrofóbico frequentemente se deteriora após lavagens frequentes. A pesquisa se concentra na enxertia covalente e no encapsulamento de polímeros para atingir mais de 100 ciclos de lavagem sem necessidade de retratamento superficial. Os nichos emergentes de aplicações médicas e eletrônicas, embora com menor tonelagem, atingem pontos de preço até seis vezes mais altos, protegendo assim as margens. As certificações regulatórias, incluindo a ISO 10993 para biocompatibilidade e os padrões de limpeza de superfície IPC, prolongam os ciclos de introdução de produtos, mas asseguram maior estabilidade de volume de longo prazo para os fornecedores qualificados no mercado de revestimentos superhidrofóbicos.

Análise Geográfica

A América do Norte respondeu por 62,60% da participação no mercado de revestimentos superhidrofóbicos em 2025 e deve avançar a um CAGR de 37,85% de 2026 a 2031. Os Estados Unidos impulsionam a adoção por meio das implantações de revestimentos em pacotes de baterias da Tesla e das garantias de proteção de pintura da Ford. O Canadá impulsiona o crescimento com soluções anti-gelo para jatos regionais e turbinas eólicas que operam em condições severas de formação de gelo, enquanto as linhas de montagem de veículos do México especificam misturas de nanossílica sem PFAS e de baixo custo, compatíveis com os padrões das OEM dos Estados Unidos.

A Ásia-Pacífico registra ganhos robustos na produção têxtil no Vietnã e em Bangladesh, além de aceleração na montagem de VE na Índia e na Tailândia. As gigafábricas de baterias da China utilizam sistemas de spray-plasma integrados à linha, gerando pedidos de alto volume que expandem o tamanho do mercado de revestimentos superhidrofóbicos. O Japão e a Coreia do Sul fornecem equipamentos de plasma de precisão e produtos químicos especiais, reforçando as cadeias de valor intrarregionais. As marcas de eletrônicos em Seul e Tóquio estão integrando revestimentos resistentes a respingos em dispositivos de consumo, o que impulsiona os preços médios de venda.

A Europa mantém crescimento estável apesar dos ventos contrários do REACH, com as montadoras premium alemãs liderando os projetos-piloto de tecnologia sem PFAS. O cluster aeroespacial do Reino Unido especifica revestimentos anti-gelo para aeronaves de fuselagem estreita de próxima geração, enquanto as casas de alta-costura da França utilizam tratamentos hidrofóbicos em têxteis de luxo para aumentar a longevidade dos trajes. As empresas de arquitetura da Itália estão adotando fachadas de vidro autolimpante, e a Espanha está canalizando subsídios de energia renovável para a proteção de pás. Os padrões navais ISO 21207 impulsionam a adoção precoce nos estaleiros do Mar do Norte, garantindo uma proteção durável contra a corrosão em ambientes adversos de água salgada.

A América do Sul, o Oriente Médio e a África representam nós de demanda emergentes. As embarcações de perfuração offshore do Brasil requerem barreiras anticorrosão, e os gigaprojetos da Arábia Saudita encomendam painéis de vidro hidrofóbicos que reduzem drasticamente os custos de limpeza em climas desérticos. As oscilações cambiais e as políticas tarifárias moldam as aquisições, ressaltando a necessidade de parcerias de produção localizadas. O campo competitivo permanece dinâmico à medida que os fornecedores equilibram os custos com as taxas de câmbio flutuantes enquanto escalam as composições sem PFAS.

Análise da cadeia de valor

Os insumos a montante incluem nanopartículas e precursores, notadamente sílica e outros óxidos metálicos, além de cargas avançadas de carbono, como grafeno e nanotubos de carbono. Agentes de funcionalização de superfície, incluindo agentes de acoplamento à base de silano e fluorossilano, sustentam a química de baixa energia superficial e a ancoragem das partículas. A atividade intermediária abrange a dispersão, a seleção de resinas (incluindo poliuretano à base de água e ligantes sol-gel) e a formulação em sistemas anti-umectantes, anticorrosivos, antigelo e autolimpantes. A aplicação pode seguir métodos de pulverização, imersão, aplicação por rolo ou rotas de maior precisão, como a deposição baseada em plasma, quando é necessário um controle mais rígido da nanoestrutura para peças grandes ou complexas.

A demanda a jusante se concentra no acabamento de têxteis e calçados, exteriores automotivos e pacotes de baterias de veículos elétricos, vidros e fachadas de edifícios e proteção anticorrosiva marítima, com usos emergentes na proteção de eletrônicos. Ao longo de toda a cadeia, a durabilidade e a qualificação permanecem gargalos persistentes: a abrasão mecânica e a exposição à radiação UV podem degradar micro e nanoestruturas, enquanto o revestimento consistente em grande escala depende de controle rigoroso do processo e de alto investimento de capital em linhas de pulverização a plasma de precisão. Os esforços do setor para reduzir riscos de suprimento e conformidade se refletem em pipelines de P&D livres de flúor, incluindo o financiamento da Gebert Ruf Stiftung para o projeto BFH VAAKA (GRS-063/25), em andamento até outubro de 2026, e o relato da Yoshikawa Kogyo Co. sobre um revestimento superhidrofóbico à base de água e de menor custo, desenvolvido em seu Techno Center em Kitakyushu (setembro de 2025), ambos apontando para mudanças nas químicas a montante e nas trajetórias de comercialização a jusante.

Cenário Competitivo

O mercado de revestimentos superhidrofóbicos permanece moderadamente fragmentado. Empresas especializadas exploram a propriedade intelectual em torno da modificação de superfícies em escala nanométrica, com foco em nichos de dispositivos eletrônicos e médicos onde a cobertura conforme é crítica. Tendências de integração vertical surgiram, com fornecedores de revestimentos adquirindo fabricantes de equipamentos de plasma para garantir o conhecimento do processo e a receita pós-venda. As alianças estratégicas entre formuladores químicos e OEM de baterias de VE consolidam compromissos de volume e aceleram os ciclos de formulação. As startups que visam plataformas à base de quitosana biológica e resina atraem investidores focados em sustentabilidade e licenciam suas tecnologias para grandes empresas químicas para distribuição global. Os fornecedores de equipamentos combinam software analítico que ajusta os parâmetros de plasma em tempo real, fornecendo garantias de processo que reduzem as taxas de refugo. À medida que as restrições sobre PFAS se intensificam, os participantes estabelecidos aceleram a aposentadoria das linhas fluoradas legadas, liberando capital para o escalonamento sem PFAS e posicionando o setor para uma mudança decisiva em direção a soluções de sílica e de origem biológica dentro do horizonte de previsão.

Líderes do Setor de Revestimentos Superhidrofóbicos

UltraTech International Inc.

NEI Corporation

P2i Ltd

Aculon

Nasiol Nano Coating

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco é mais visível onde os usuários finais exigem desempenho superhidrofóbico aliado a robustez validada sob abrasão, intemperismo e ciclagem, já que a durabilidade continua sendo uma restrição primária para têxteis, infraestrutura e ativos industriais externos. Em P&D publicada em 2026, um caminho prático para os fornecedores é competir em robustez e praticidade de aplicação por meio de uma abordagem totalmente à base de água, em duas etapas de pulverização (poliuretano à base de água com nanopartículas de sílica), que relatou resistência a 600 ciclos de abrasão Taber. Esse foco se alinha melhor às expectativas de qualificação dos fabricantes de equipamentos originais (OEMs) e ajuda a preencher a lacuna entre os resultados de laboratório e os requisitos de serviço em campo.

Uma segunda área de oportunidade se concentra na reformulação e no redesenho de processos impulsionados por regulamentação em direção a sistemas livres de flúor e à base de água, o que se alinha com a ênfase do escopo do relatório na pressão do REACH da UE sobre químicas fluoradas e na rápida substituição por sistemas de nanossílica livres de PFAS. Isso gera demanda por pacotes integrados que combinam a química do revestimento com equipamentos de deposição e controle de processo em linha, com o objetivo de reduzir taxas de refugo e encurtar os prazos de qualificação do cliente, particularmente para barreiras de umidade em pacotes de baterias automotivas e superfícies ópticas premium, como vidros AR-HUD. Paralelamente, a transferência de academia para indústria apoiada por financiamento e a pesquisa de revestimentos voltada para infraestrutura, incluindo avanços relatados em 2026 para revestimentos derivados de nanocompósitos para concreto, ampliam as rotas de parceria e licenciamento para players em busca de plataformas diferenciadas e livres de flúor.

Desenvolvimentos recentes do setor

- Junho de 2026: a NEI Corporation expandiu seu portfólio de materiais avançados com uma nova linha de folhas de eletrodo padrão para baterias aquosas de íon-sódio. Isso amplia a oferta da NEI voltada para baterias e apoia caminhos de venda cruzada ligados ao gerenciamento de umidade e à engenharia de superfícies protetoras para componentes e invólucros de armazenamento de energia.

- Outubro de 2025: a Jolt Capital finalizou um investimento de 8 milhões de GBP na P2i Ltd para fortalecer as finanças e apoiar a expansão ligada à sua capacidade de deposição de vapor aprimorada por plasma. O financiamento apoia a ampliação de processos industrializados de nanorrevestimento usados para proteção contra água e corrosão em eletrônicos e outras aplicações de alto valor.

- Fevereiro de 2025: a P2i Ltd ampliou sua parceria de terceirização de fabricação com a PP Control and Automation (PP C&A) para produzir o novo sistema de revestimento de 18L. Esse avanço na fabricação melhora a disponibilidade de equipamentos para clientes industriais que precisam de hardware de deposição repetível para processos de nanorrevestimento superhidrofóbico e protetor em escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas obtidas com materiais de revestimento superhidrofóbico aplicados em superfícies para criar uma repelência à água muito alta, utilizada para funções como autolimpeza, antigelo, anti-umectação e proteção anticorrosiva em setores de uso final.

Exclusões de escopo: são excluídas as receitas de revestimentos hidrofóbicos gerais que não atendem ao desempenho superhidrofóbico, além de equipamentos de preparação de superfície e maquinário de aplicação não relacionados.

Visão geral da segmentação

- Por Tipo de Produto

- Anticorrosão

- Anti-gelo

- Autolimpante

- Anti-molhagem

- Por Setor do Usuário Final

- Têxtil e Calçados

- Automotivo

- Construção Civil

- Setores de Usuários Finais Emergentes

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi utilizado para estabelecer os limites do mercado, identificar o conjunto de demanda e fundamentar as premissas sobre o consumo e a precificação de revestimentos. Baseamo-nos em fontes públicas e oficiais, como atualizações da EPA dos EUA e da ECHA (incluindo restrições relacionadas a PFAS), estatísticas comerciais da USITC e do UN Comtrade para produtos químicos relevantes, e normas e referências de testes ISO/ASTM para compreender os limites de desempenho que influenciam a adoção.

Também analisamos registros de empresas, apresentações a investidores, fichas técnicas de produtos, publicações de patentes e imprensa confiável para mapear onde as funções superhidrofóbicas são de fato vendidas e como as alegações de produtos são posicionadas para aplicações específicas. Quando necessário, foram utilizadas assinaturas pagas que fornecem dados financeiros de empresas, triagem de notícias, buscas de patentes e visibilidade comercial em nível de remessa para verificar cruzadamente sinais de receita e cadeia de suprimentos, sem sobreajustar o modelo a um único fluxo de dados. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram utilizadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas Primárias e Pesquisas

Entrevistas primárias e pesquisas foram utilizadas para confirmar onde a demanda é real versus experimental, e para verificar preços práticos e taxas de uso por aplicação final. Conversamos com formuladores de revestimentos, participantes de matérias-primas, aplicadores e usuários a jusante nas principais regiões, de modo que as premissas sobre adoção, expectativas de durabilidade e ciclos de substituição pudessem ser testadas e ajustadas antes do dimensionamento final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 43% |

| Nível médio: 52% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Participantes menores: 17% | Gerentes: 47% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando lógica top-down, em que os níveis de atividade de uso final e a adoção de revestimentos são reconstruídos em um conjunto de receitas, e depois reconciliados com verificações seletivas bottom-up para manter os totais realistas. Por exemplo, os sinais de demanda automotiva e da construção foram traduzidos na provável oportunidade de superfície revestida, seguidos pela penetração e pelo gasto médio de revestimento por unidade, e o resultado foi comparado com padrões de receita do lado do fornecedor e verificações de canal.

Os principais insumos (ilustrativos) incluíram o mix de aplicações entre usos autolimpantes, antigelo, anti-umectantes e anticorrosivos, a carga típica de revestimento e os ciclos de reaplicação por substrato, a variação de preços por química e alegações de desempenho, os impactos da reformulação livre de PFAS sobre preço e cronograma de adoção, e o crescimento regional do uso final em têxteis e calçados, automotivo e atividade de construção. Quando aproximações bottom-up foram utilizadas, as lacunas foram tratadas com premissas conservadoras revisadas em entrevistas, como o uso de faixas de preço intermediárias e intervalos de adoção quando as divisões em nível de produto não eram divulgadas de forma consistente.

A previsão utilizou análise de cenários apoiada por uma visão multivariada simples do crescimento do uso final, da progressão da taxa de adoção e da movimentação de preços. As iterações foram feitas com base no feedback de especialistas obtido no trabalho primário. Onde foi identificado risco de disrupção de curto prazo ou de substituição impulsionada por regulamentação, os cenários foram ajustados com maior rigor e incorporados à trajetória de previsão final, em vez de aplicar uma única CAGR linear.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações, de modo que o número final permaneça vinculado a indicadores reais de demanda e a uma matemática razoável de preço-volume. Comparamos os totais modelados com sinais independentes, como a direção do comércio e das patentes, o momentum regional de uso final e o conjunto de receitas implícito que os fornecedores precisariam capturar, e depois refizemos os valores discrepantes até que os fatores e os totais estivessem alinhados.

Antes da aprovação final, verificações de variância são realizadas entre regiões e aplicações, seguidas de uma segunda revisão por analistas que questiona as premissas mais relevantes e os bolsões de crescimento mais acelerado. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias que afetam químicas fluoradas, grandes adições de capacidade ou oscilações acentuadas nos preços de matérias-primas. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Revestimentos Superhidrofóbicos da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para revestimentos superhidrofóbicos frequentemente diferem porque cada estudo delimita de forma diferente o que conta como um produto qualificado e quando usos em estágio inicial são contabilizados como demanda comercial. As diferenças também aparecem quando uma estimativa enfatiza atividades de laboratório e piloto, enquanto outra se concentra principalmente em compras recorrentes em usos finais estáveis.

A principal lacuna vem da mistura de produtos hidrofóbicos gerais no total. A Mordor Intelligence contabiliza receitas apenas para revestimentos posicionados e vendidos como superhidrofóbicos em usos funcionais definidos, como autolimpeza e antigelo, e então verifica o resultado em relação a insumos de adoção e precificação validados em entrevistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 62,89 milhões de USD (2026) | |

| Publicador de Dados do Setor A | 24,50 milhões de USD (2024) | Usa um ano-base anterior e uma trajetória de crescimento mais restrita, e também parece aplicar um filtro de comercialização mais rígido, que pode subestimar usos finais de crescimento mais rápido, onde a adoção está se acelerando após 2024. |

| Mesa de Análise Global B | 32,80 milhões de USD (2025) | Representa um período diferente e provavelmente um conjunto de inclusão diferente para alegações superhidrofóbicas, e a conversão de mercado para USD pode alterar os totais quando os pontos de precificação regional e de câmbio não estão alinhados ao mesmo ano. |

Entre as três cifras, a diferença se explica principalmente pelo que é incluído como superhidrofóbico, pelo ano selecionado para a linha de base e pela rapidez com que a adoção pode avançar nos setores automotivo, de construção e têxtil. Ao manter os insumos vinculados a fatores de demanda claros em nível de aplicação e a premissas de preço e uso verificadas em entrevistas, a estimativa final permanece repetível e mais fácil de reconciliar quando os leitores a testam em relação a sinais de mercado observáveis.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de revestimentos superhidrofóbicos deverá crescer de 2026 a 2031?

A receita deve crescer de USD 62,89 milhões em 2026 para USD 190,72 milhões em 2031, refletindo um CAGR de 24,85%.

Qual região detém a maior participação na demanda por revestimentos superhidrofóbicos?

A América do Norte liderou com uma participação de 62,60% em 2025, apoiada por fortes atividades nos segmentos de baterias de VE, aeroespacial e automotivo premium.

O que impulsiona a transição para longe dos compostos químicos fluorados?

As pendentes restrições do REACH sobre fluoropolímeros C6 e as metas corporativas de sustentabilidade estão impulsionando a rápida adoção de sistemas de nanossílica sem PFAS.

Qual tipo de produto domina as vendas atuais?

As formulações de anti-molhagem respondem por 58,21% da receita e apresentam o crescimento mais rápido a um CAGR de 25,95% até 2031.

Como os revestimentos superhidrofóbicos beneficiam os pacotes de baterias de VE?

Eles reduzem as falhas relacionadas à umidade, aprimorando a prevenção de fuga térmica e prolongando a vida útil da bateria em ciclos de uso exigentes.

Página atualizada pela última vez em: