Tamanho e Participação do Mercado de Sensores para Água e Águas Residuais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

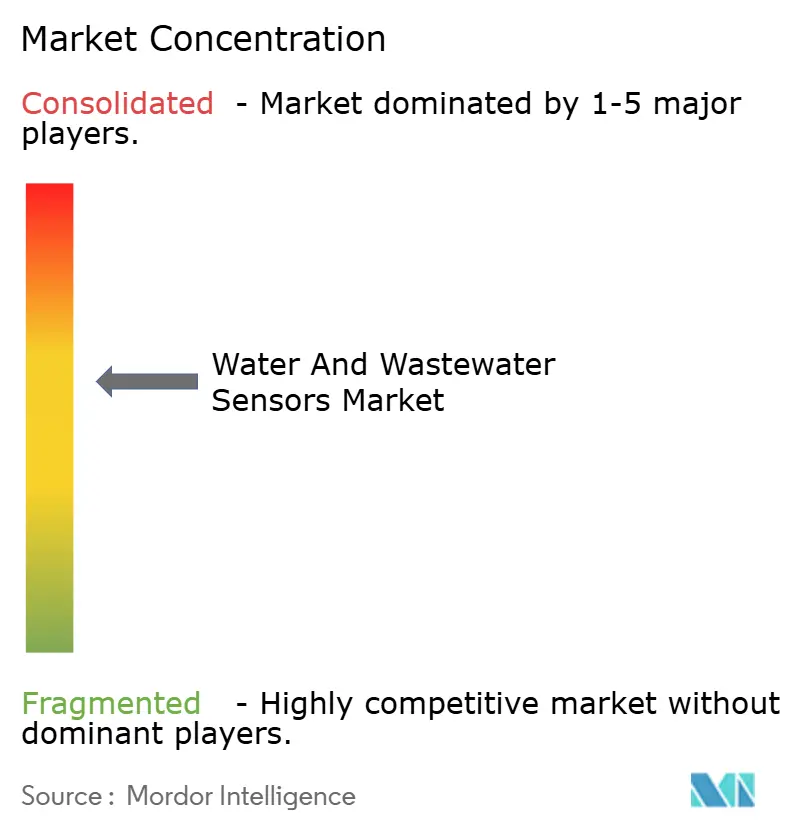

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores para Água e Águas Residuais por Mordor Intelligence

O tamanho do Mercado de Sensores para Água e Águas Residuais está projetado para expandir de 6,42 bilhões de USD em 2025 e 6,76 bilhões de USD em 2026 para 8,88 bilhões de USD até 2031, registrando um CAGR de 5,61% entre 2026 e 2031.

O crescimento está sendo impulsionado por concessionárias que estão migrando da coleta periódica de amostras para o monitoramento contínuo habilitado por borda, uma mudança que reduz os tempos de detecção de contaminação de dias para minutos. Os custos mais baixos de lista de materiais para componentes ópticos e de sistemas microeletromecânicos (MEMS), a disseminação da inteligência artificial de borda e o endurecimento das normas globais de descarga reforçam coletivamente a demanda. As táticas competitivas agora se concentram em incorporar inferência de aprendizado de máquina em invólucros de sondas, permitindo que os fornecedores prometam maior tempo de atividade por meio de contratos baseados em desempenho. A região Ásia-Pacífico domina as remessas, enquanto a África exibe a trajetória mais rápida, à medida que projetos de medição inteligente financiados por doadores agrupam sensores de turbidez e condutividade com módulos de faturamento pré-pago. Os principais riscos decorrem de retrofits com uso intensivo de capital, escassez global de talentos em calibração e lacunas de cibersegurança em sondas conectadas à nuvem.

Principais Conclusões do Relatório

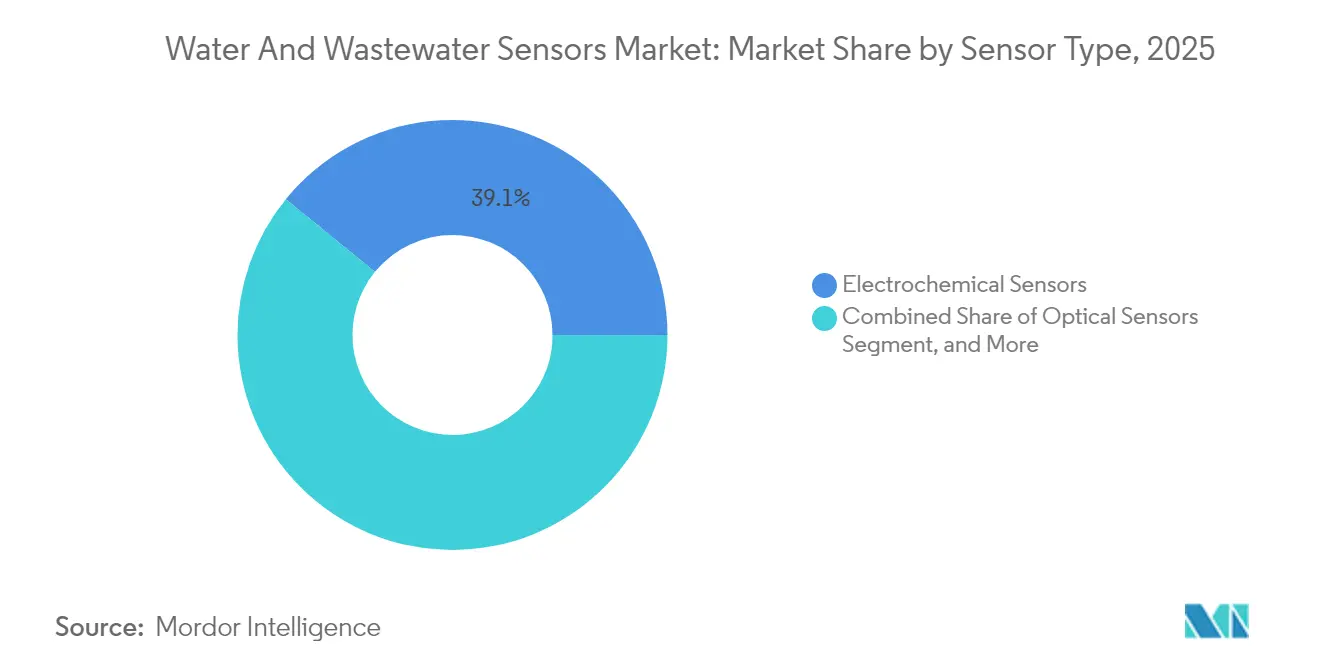

- Por tipo de sensor, os sensores eletroquímicos lideraram a participação no mercado de sensores para água e águas residuais, representando 39,12% da receita em 2025. Enquanto isso, os sensores ópticos devem crescer a um CAGR de 8,31% até 2031.

- Por parâmetro monitorado, o pH deteve 32,55% da participação no mercado de sensores para água e águas residuais em 2025, enquanto as sondas de oxigênio dissolvido registraram o crescimento mais rápido, com um CAGR de 8,61% até 2031.

- Por setor de uso final, o tratamento municipal de água e águas residuais capturou 47,01% da participação no mercado de sensores para água e águas residuais em 2025, enquanto a aquicultura avança a um CAGR de 8,44%, impulsionada por sistemas de recirculação que exigem monitoramento em tempo real de oxigênio e pH.

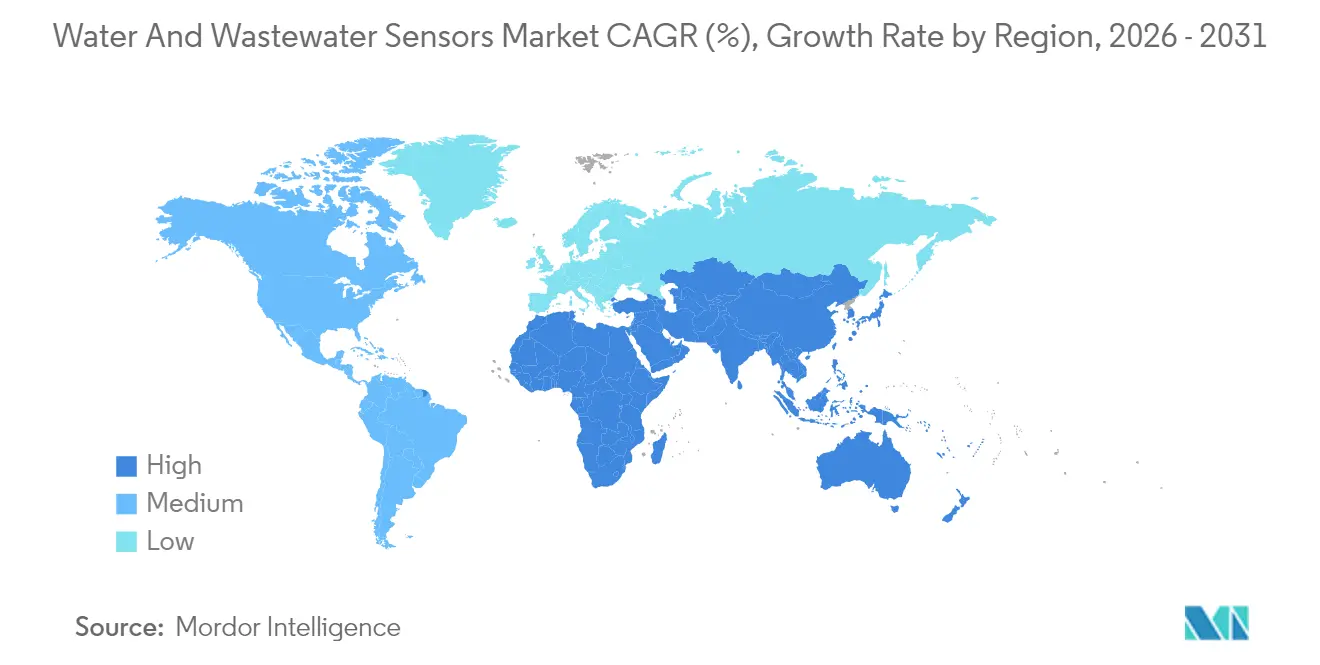

- Por geografia, a região Ásia-Pacífico comandou 35,22% da participação no mercado de sensores para água e águas residuais em 2025, e está projetada para alcançar um CAGR de 8,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores para Água e Águas Residuais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Digitalização das Concessionárias de Água | +1.2% | Global com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aperto das Regulamentações de Descarga Industrial | +1.0% | Núcleo Ásia-Pacífico, expandindo-se para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Rápida Expansão das Redes de Irrigação Inteligente | +0.9% | América do Norte, Austrália, Oriente Médio | Curto prazo (≤ 2 anos) |

| Queda de Custos dos Componentes Ópticos e MEMS | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Integração de IA de Borda para Detecção no Local | +0.7% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Ascensão dos Contratos Baseados em Desempenho | +0.6% | Europa, América do Norte com expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Digitalização das Concessionárias de Água

As redes de sensores contínuos agora alimentam dados em tempo real em gêmeos digitais, permitindo que os operadores simulem mudanças de processo antes de implantá-las em escala total. A orientação de cibersegurança de 2024 da Agência de Proteção Ambiental dos Estados Unidos obriga as concessionárias que implantam sondas em rede a segmentar o tráfego operacional e de tecnologia da informação, elevando as barreiras de entrada para pequenos municípios e acelerando a consolidação.[1]Agência de Proteção Ambiental dos Estados Unidos, "Orientação de Cibersegurança para Sistemas de Água Potável," epa.gov A aquisição da Evoqua pela Xylem em 2023 formou uma plataforma verticalmente integrada combinando sondas, calibração gerenciada e análises, uma combinação que as concessionárias preferem por centralizar a responsabilidade. Painéis de controle em nuvem fornecem visões regionais de turbidez, condutividade e potencial de oxidação-redução; no entanto, as leis de proteção de dados da Europa estão promovendo a migração de cargas de trabalho de inferência da nuvem para gateways locais a fim de evitar transferências de dados transfronteiriças. A análise embarcada na borda reduz a latência, diminui os custos de largura de banda e reduz a complexidade regulatória, tornando o nó sensor o principal ponto de decisão. Esta onda de digitalização consolida o mercado de sensores para água e águas residuais como uma alavanca estratégica, e não apenas uma caixa de verificação de conformidade.

Aperto das Regulamentações de Descarga Industrial

Os governos da região Ásia-Pacífico atualizaram as normas de efluentes para metais pesados, demanda bioquímica de oxigênio e sólidos em suspensão, obrigando as fábricas a instalar sondas multiparamétricas em seus dutos de saída. A China agora exige a instalação de analisadores de demanda química de oxigênio vinte e quatro horas por dia em todos os parques industriais do Cinturão Econômico do Rio Yangtze, afetando mais de 15.000 instalações.[2]Ministério da Ecologia e Meio Ambiente, "Requisitos de Monitoramento de Descarga Industrial," mee.gov.cn O Conselho Central de Controle da Poluição da Índia exige que plantas têxteis e farmacêuticas registrem leituras a cada 15 minutos e acionem alarmes em 30 segundos. Essas diretrizes comprimem os ciclos de decisão, forçando a adoção de sensores eletroquímicos e ópticos capazes de operar sem supervisão por meses. A demanda está se espalhando para o Oriente Médio, onde o regulador de serviços públicos da Arábia Saudita agora exige monitoramento contínuo de boro e brometo nas saídas de dessalinização. Limites mais rígidos reforçam por que o mercado de sensores para água e águas residuais continua a se expandir em ritmo saudável.

Rápida Expansão das Redes de Irrigação Inteligente

A agricultura de precisão está levando os produtores a integrar sondas de umidade do solo, salinidade e nutrientes com válvulas de controle de taxa variável, resultando em redução de até 30% no uso de água sem comprometer os rendimentos.[3]Departamento de Agricultura dos Estados Unidos, "Eficiência Hídrica na Agricultura de Precisão," usda.gov A Autoridade da Bacia Murray-Darling da Austrália exige medidores de vazão habilitados para telemetria antes de conceder alocações, acelerando assim a adoção de sensores capacitivos e de reflectometria no domínio do tempo. As iniciativas do Oriente Médio combinam sensores de campo com imagens de satélite, fornecendo aos produtores avisos antecipados de estresse e acionando ciclos de irrigação automatizados. Os fornecedores agora oferecem unidades alimentadas por energia solar e conectadas via LoRaWAN que se comunicam por quilômetros por centavos por mês, abrindo áreas anteriormente fora do alcance das redes celulares. O avanço da irrigação inteligente alimenta volumes incrementais no mercado de sensores para água e águas residuais, especialmente em regiões áridas onde a segurança hídrica impulsiona os orçamentos de tecnologia.

Queda de Custos dos Componentes Ópticos e MEMS

Desde 2020, as sondas ópticas de oxigênio dissolvido tiveram uma redução de 40% na lista de materiais, equiparando-se às alternativas eletroquímicas em custo total de propriedade. Produções de alto volume para os setores automotivo e de eletrônicos de consumo reduziram os preços dos sensores de pressão MEMS, permitindo que os fornecedores do mercado hídrico integrem chips abaixo de USD 1. A Hach lançou uma sonda óptica de turbidez por fluorescência em 2024 com preço 25% abaixo das unidades nefelométricas convencionais, prometendo o dobro da vida útil. Fabricantes chineses, como os da Hubei Sensorthings, praticam preços 30–40% abaixo dos concorrentes ocidentais, embora persistam dúvidas sobre a deriva de longo prazo. No geral, os preços mais baixos abrem o mercado de sensores para água e águas residuais para concessionárias na África e na América do Sul que há muito dependiam de kits de teste manuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retrofit com Uso Intensivo de Capital em Plantas Legadas | -0.5% | Global, agudo em regiões com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Escassez de Técnicos de Calibração Qualificados | -0.3% | África, América do Sul, Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança de Dados em Sondas Conectadas à Nuvem | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Longevidade Limitada de Sensores em Efluentes de Alta Salinidade | -0.3% | Oriente Médio, zonas industriais costeiras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Retrofit com Uso Intensivo de Capital em Plantas Legadas

A modernização de plantas construídas há décadas frequentemente implica upgrades de energia, cabeamento de comunicações e operações paralelas enquanto os sistemas novo e antigo coexistem, um conjunto que pode ultrapassar USD 500.000 para concessionárias de médio porte. Os operadores europeus também precisam traduzir protocolos legados de controle supervisório e aquisição de dados para padrões modernos de barramento de campo, o que infla as horas de implantação. Os municípios menores lidam com isso rotacionando reboques de sensores compartilhados entre vários locais, embora isso comprometa a supervisão contínua e retarde a resposta a incidentes. A rigidez orçamentária, portanto, atrasa a adoção e modera os ganhos de curto prazo no mercado de sensores para água e águas residuais.

Escassez de Técnicos de Calibração Qualificados

As sondas ópticas e MEMS exigem soluções de referência especializadas, atualizações de firmware e verificações de deriva que diferem daquelas usadas com eletrodos de membrana tradicionais. A África Subsaariana tem menos de 2.000 técnicos certificados para uma base instalada que ultrapassa 50.000 sondas, forçando as concessionárias a importar equipes de serviço de fornecedores com agendamentos de semanas de antecedência. Os operadores sul-americanos às vezes ignoram completamente as calibrações trimestrais ou reutilizam soluções de calibração vencidas, o que compromete a integridade dos dados. Os fornecedores buscam compensar a lacuna com sondas de autocalibração, mas essas acrescentam 15–20% ao preço de tabela e ainda exigem verificação ocasional. Até que os programas de formação se expandam, a escassez de técnicos moderará o crescimento no mercado de sensores para água e águas residuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Confiabilidade Eletroquímica e Ascensão Óptica

Os sensores eletroquímicos retiveram 39,12% da receita de 2025, graças aos tempos de resposta abaixo de 10 segundos, que são críticos para os loops de controle de pH e eletrodos seletivos de íons. Os designs ópticos estão crescendo a uma CAGR de 8,31%, principalmente porque as sondas de oxigênio dissolvido luminescentes superam o entupimento por membrana e oferecem estabilidade de calibração de um ano. As unidades ultrassônicas abordam o fluxo em canal aberto e a profundidade do manto de lodo, evitando a bioincrustação porque nenhuma peça molhada interfere. As sondas capacitivas se destacam na detecção de nível em separadores óleo-água, onde os contrastes dielétricos aumentam a precisão. Outros formatos de nicho detêm menos de 5% de participação combinada, mas resolvem medidas especializadas como amônia e compostos orgânicos voláteis.

As concessionárias estão se voltando para as opções ópticas após se cansarem das trocas de membrana a cada três a seis meses em bacias de alto teor de sólidos. A sonda de duplo comprimento de onda da Yokogawa, lançada em 2024, combate a interferência de turbidez e estende a calibração para 12 meses. Mesmo assim, as células eletroquímicas continuam relevantes para alvos de metais traço em partes por bilhão, onde a voltametria de redissolução combinada com eletrodos seletivos de íons alcança sensibilidades que os métodos ópticos não conseguem. O alinhamento regulatório com a ISO 10530 garante um piso de demanda duradouro, permitindo que ambas as famílias de sensores coexistam no mercado de sensores para água e águas residuais.

Por Parâmetro Monitorado: Dominância do pH e Momento do Oxigênio Dissolvido

O pH capturou 32,55% da receita de 2025 porque o controle de corrosão, a coagulação e a estabilidade biológica dependem do monitoramento constante de íons de hidrogênio. As sondas de oxigênio dissolvido devem crescer a uma CAGR de 8,61% até 2031, impulsionadas por tetos mais rígidos de demanda bioquímica de oxigênio que exigem que as plantas mantenham condições aeróbias ao longo do dia. O monitoramento de turbidez sustenta o desempenho de filtração e a conformidade com a Lei de Água Potável Segura, enquanto as sondas de condutividade servem como medidores de sólidos totais dissolvidos e sentinelas de torres de resfriamento. Os sensores de potencial de oxidação-redução ajustam a dosagem de cloro e detectam a incrustação precoce em membranas de osmose reversa.

As sondas multiparamétricas frequentemente incorporam chips de temperatura para compensar as leituras, um requisito estabelecido pelos Métodos Padrão para o Exame de Água e Águas Residuais. Medidas especializadas como clorofila a, nitrato e cloro livre atendem nichos crescentes na supervisão de reservatórios e aquicultura. Fazendas de camarão e salmão que utilizam sistemas de bioflocos e recirculação agora baseiam sua lucratividade na precisão de miligramas por litro, uma tendência que destaca por que o monitoramento de oxigênio dissolvido é o segmento de crescimento mais rápido no mercado mais amplo de sensores para água e águas residuais.

Por Setor de Uso Final: Base Municipal e Corrida da Aquicultura

As estações de tratamento municipal responderam por 47,01% dos gastos de 2025, principalmente devido ao monitoramento estatutário nos pontos de captação, clarificação e descarga. A aquicultura avança a um CAGR de 8,44%, beneficiando-se de designs de recirculação em terra que concentram peixes em densidades dez vezes acima das normas em tanques, mas dependem da automação baseada em sensores para evitar hipóxia. Usuários industriais, de petroquímicos a processamento de alimentos, adotam sondas para evitar multas e reciclar água. Agências ambientais implantam kits portáteis para supervisão de bacias hidrográficas, com o Serviço Geológico dos Estados Unidos operando 8.000 estações em tempo real.

As concessionárias municipais oferecem cada vez mais sensores como serviço às indústrias vizinhas, monetizando sua expertise em calibração e sistemas de dados. Enquanto isso, grandes criadores de salmão na Noruega e no Chile equipam cada tanque com sondas redundantes para garantir precisão de oxigênio de 0,5 miligramas por litro, uma especificação que supera muitos eletrodos legados. Essas dinâmicas posicionam a aquicultura como o nó de demanda de crescimento mais rápido no mercado de sensores para água e águas residuais.

Por Ponto de Instalação: Força Em Linha e Alcance IoT

As sondas em linha capturaram uma participação de 41,86% em 2025, valorizadas por sua amostragem representativa sem a necessidade de coletas manuais. Os nós remotos ou IoT, no entanto, devem registrar uma CAGR de 7,98% até 2031, à medida que as redes de área ampla de baixo consumo de energia ampliam a cobertura para poços rurais e reservatórios. As unidades submersíveis monitoram clarificadores e canais abertos, dependendo de limpadores ultrassônicos e escovas mecânicas para estender a manutenção de ciclos mensais para trimestrais. Os medidores portáteis continuam essenciais para verificações pontuais e validação cruzada regulatória.

O crescimento da IoT no mercado de sensores para água e águas residuais reflete os avanços no LoRaWAN, NB-IoT e backhauls por satélite, que possibilitam conectividade por dispositivo a um custo abaixo de USD 1 por mês. A boia solar da Libelium, lançada em 2024, carrega sensores de oxigênio dissolvido, pH, condutividade e turbidez, e transmite dados via links de satélite, eliminando pontos cegos de cobertura celular. Os equipamentos em linha se beneficiam de energia permanente, mas forçam paralisações de processo durante as trocas, uma restrição que os designs IoT contornam por meio de substituições do tipo cradle-to-grave (do início ao fim da vida útil).

Análise Geográfica

A região Ásia-Pacífico gerou 35,22% da receita global em 2025 e continua a combinar força na fabricação de componentes com o maior conjunto de novas instalações. A China impõe intervalos de reporte de 15 minutos em parques industriais ao longo do Cinturão Econômico do Rio Yangtze, consolidando uma vantagem no mercado doméstico para fabricantes locais de sondas. A Missão Jal Jeevan da Índia implanta sondas de turbidez e cloro residual em estações de tratamento de aldeias, embora o fornecimento irregular de energia e a escassez de pessoal técnico reduzam o tempo de operação dos sensores. O Japão concentra-se na substituição de sensores envelhecidos da década de 1980, impulsionando empresas locais de destaque como a Yokogawa.

A África tem previsão de crescimento, ancorada por programas de medição inteligente financiados por doadores em Nairóbi, Lagos e Adis Abeba, que integram sensores de vazão, pressão, turbidez e condutividade. A África do Sul exige monitoramento contínuo para estações que atendem mais de 10.000 residentes, porém lacunas de financiamento atrasam as implantações. A nova capital administrativa do Egito conta com uma rede totalmente instrumentada que outras cidades do Norte da África agora utilizam como referência.

A América do Norte e a Europa apresentam crescimento estável, porém mais lento, à medida que os operadores deslocam seu foco para camadas analíticas que extraem valor agregado de frotas de hardware maduras. As regras de segurança de 2024 da Agência de Proteção Ambiental dos Estados Unidos aceleram as atualizações para protocolos de campo seguros, favorecendo fornecedores que oferecem tanto sensores quanto gateways com proteção cibernética. A Alemanha pilota gêmeos digitais que integram dados de sensores com modelos hidráulicos, reduzindo o tempo de inatividade não planejado em 30%. O Oriente Médio adquire analisadores especializados de boro e monitores de incrustação para trens de dessalinização que abastecem mais de 70% da água municipal. O crescimento na América do Sul é impulsionado por fazendas brasileiras e argentinas que utilizam redes de umidade do solo para atender às certificações de sustentabilidade europeias.

Cenário Competitivo

O mercado de sensores para água e águas residuais é moderadamente concentrado. Xylem, Hach, Endress+Hauser e ABB comandam coletivamente aproximadamente 40–45% da participação global de mercado, mas centenas de empresas regionais competem por licitações municipais e projetos industriais. Os fornecedores de primeiro nível buscam plataformas de ponta a ponta: a aquisição da Evoqua pela Xylem por USD 7,5 bilhões fundiu sondas, equipamentos de tratamento e serviços gerenciados em uma única fatura. O software Claros da Hach agora une dados de oxigênio dissolvido, turbidez e pH em múltiplas plantas, fornecendo relatórios de conformidade automatizados.

A tecnologia é o principal campo de batalha. As patentes da Endress+Hauser visam sondas ópticas de autocalibração com IA de borda integrada, enquanto o novo analisador de líquidos da Yokogawa suporta quatro sensores e detecção de anomalias no gateway. A Thermo Fisher Scientific introduziu um sensor de turbidez que verifica a calibração in situ sem remoção do processo, reduzindo a mão de obra em 50%. Startups como In-Situ e Aquaread concentram-se na aquicultura, prometendo precisão de oxigênio em nível de miligramas a preços acessíveis para os criadores.

Os disruptores de custos incluem participantes chineses como a Hubei Sensorthings, exportando sondas multiparamétricas de baixo custo para a África e a América do Sul. Empresas europeias de nicho, como a Libelium, vendem boias alimentadas por energia solar que transmitem dados de sensores via conexões por satélite para painéis de reservatórios. A conformidade com a calibração ISO 17025 e a segurança elétrica IEC 61010 permanece um fator determinante, favorecendo os titulares com centros de serviço certificados. No geral, a rivalidade depende de equilibrar custo unitário, intervalos de calibração e análises preditivas em um mercado onde as concessionárias estão cada vez mais terceirizando o risco por meio de contratos baseados em desempenho.

Líderes do Setor de Sensores para Água e Águas Residuais

Xylem Inc.

Hach Company

Horiba Ltd.

ABB Ltd.

Yokogawa Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Yokogawa Electric adquire uma participação de 30% na startup norueguesa BlueSensor AS para integrar sondas de oxigênio dissolvido de alta precisão para sistemas de aquicultura de recirculação à linha de analisadores FLXA.

- Junho de 2025: A ABB conclui um teste de campo de seis meses de seu analisador óptico de boro no complexo de dessalinização de Ras Al Khair na Arábia Saudita e anuncia disponibilidade de produção global para o quarto trimestre de 2025.

- Março de 2025: A Endress+Hauser lança o portfólio Memosens 4.0, unificando comunicações digitais e autocalibração com IA de borda em sondas ópticas de oxigênio dissolvido, pH e condutividade para concessionárias municipais.

- Janeiro de 2025: A Xylem Inc. inicia o lançamento comercial em escala total da plataforma Xylem Vue desenvolvida pela Idrica, adicionando módulos de detecção preditiva de vazamentos otimizados para pequenas redes de distribuição.

Escopo do Relatório Global do Mercado de Sensores para Água e Águas Residuais

O Relatório do Mercado de Sensores para Água e Águas Residuais é Segmentado por Tipo de Sensor (Sensores Eletroquímicos, Sensores Ópticos, Sensores Ultrassônicos, Sensores Capacitivos, Outros Tipos de Sensor), Parâmetro Monitorado (pH, Oxigênio Dissolvido, Turbidez, Condutividade, Potencial de Oxidação-Redução (ORP), Temperatura, Outro Parâmetro Monitorado), Setor de Uso Final (Tratamento Municipal de Água e Águas Residuais, Tratamento Industrial de Água e Águas Residuais, Agências de Monitoramento Ambiental, Aquicultura, Outro Setor de Uso Final), Ponto de Instalação (Em Linha, Submersível, Portátil ou Manual, Unidades Remotas ou Habilitadas para IoT) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensores Eletroquímicos |

| Sensores Ópticos |

| Sensores Ultrassônicos |

| Sensores Capacitivos |

| Outros Tipos de Sensor |

| pH |

| Oxigênio Dissolvido |

| Turbidez |

| Condutividade |

| Potencial de Oxidação-Redução (ORP) |

| Temperatura |

| Outros Parâmetros Monitorados |

| Tratamento Municipal de Água e Águas Residuais |

| Tratamento Industrial de Água e Águas Residuais |

| Agências de Monitoramento Ambiental |

| Aquicultura |

| Outros Setores de Uso Final |

| Em Linha |

| Submersível |

| Portátil ou Manual |

| Unidades Remotas ou Habilitadas para IoT |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Sensor | Sensores Eletroquímicos | ||

| Sensores Ópticos | |||

| Sensores Ultrassônicos | |||

| Sensores Capacitivos | |||

| Outros Tipos de Sensor | |||

| Por Parâmetro Monitorado | pH | ||

| Oxigênio Dissolvido | |||

| Turbidez | |||

| Condutividade | |||

| Potencial de Oxidação-Redução (ORP) | |||

| Temperatura | |||

| Outros Parâmetros Monitorados | |||

| Por Setor de Uso Final | Tratamento Municipal de Água e Águas Residuais | ||

| Tratamento Industrial de Água e Águas Residuais | |||

| Agências de Monitoramento Ambiental | |||

| Aquicultura | |||

| Outros Setores de Uso Final | |||

| Por Ponto de Instalação | Em Linha | ||

| Submersível | |||

| Portátil ou Manual | |||

| Unidades Remotas ou Habilitadas para IoT | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de sensores para água e águas residuais em 2026?

O tamanho do mercado de sensores para água e águas residuais é de 6,76 bilhões de USD em 2026, com um valor previsto de 8,88 bilhões de USD até 2031.

Qual tecnologia de sensor está crescendo mais rapidamente no setor?

As sondas ópticas de oxigênio dissolvido estão se expandindo a uma CAGR de 8,31% até 2031, à medida que os designs luminescentes substituem os eletrodos à base de membrana.

Por que as concessionárias estão investindo em sensores de água habilitados para IoT?

As sondas remotas reduzem as visitas a campo, transferem a detecção de anomalias para a borda e suportam ativos distribuídos como poços rurais e reservatórios elevados.

Qual segmento lidera a demanda por uso final hoje?

As concessionárias municipais de água e águas residuais detêm 47,01% da receita dado o monitoramento contínuo obrigatório em múltiplos estágios de tratamento.

Qual é o principal obstáculo para uma implantação mais ampla de sensores?

A modernização de instalações legadas continua sendo intensiva em capital, com pacotes de atualização frequentemente superiores a 500.000 USD para instalações de médio porte.

Qual é o principal obstáculo para uma implantação mais ampla de sensores?

O retrofit de plantas legadas continua com uso intensivo de capital, com pacotes de atualização frequentemente ultrapassando USD 500.000 para instalações de médio porte.

Página atualizada pela última vez em: