Tamanho e Participação do Mercado de Sensores e Atuadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

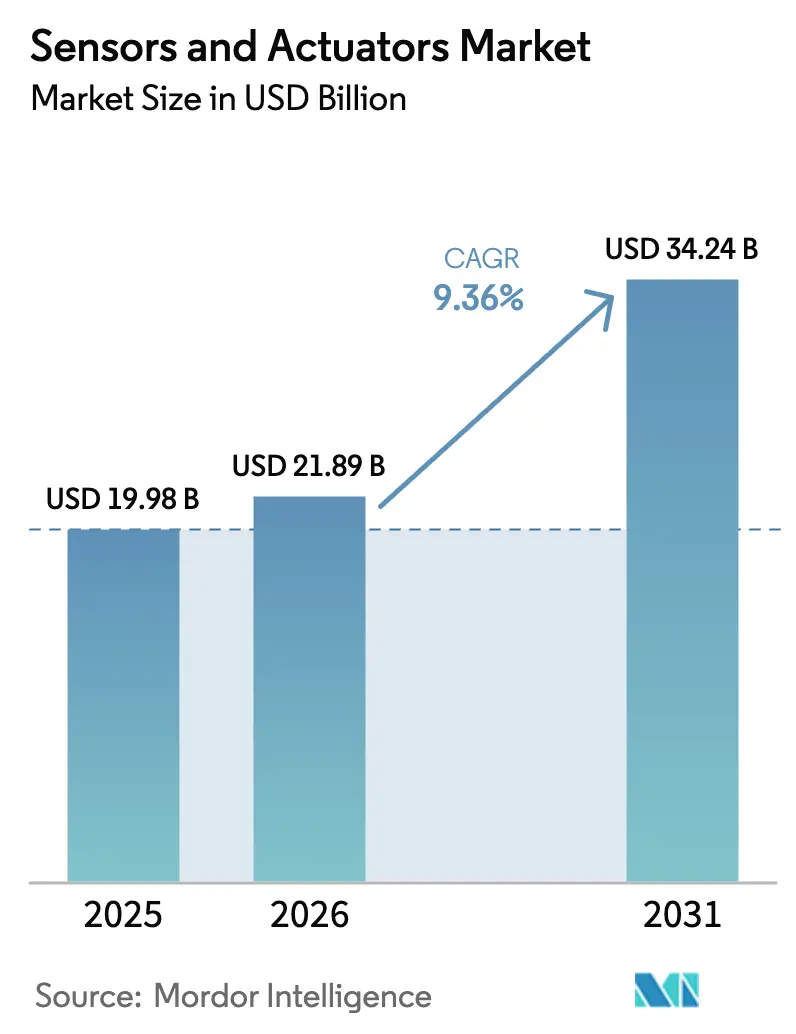

| Tamanho do Mercado (2026) | 21.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores e Atuadores por Mordor Intelligence

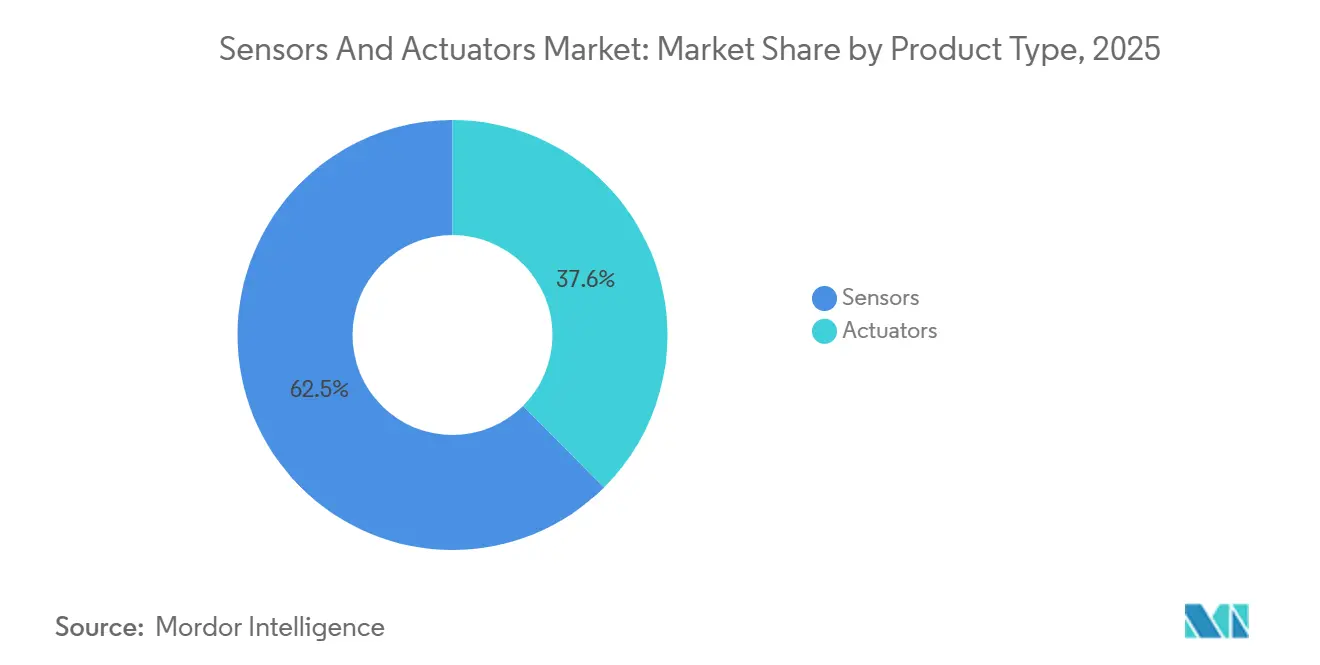

O tamanho do mercado de sensores e atuadores está projetado em USD 19,98 bilhões em 2025, USD 21,89 bilhões em 2026, e deverá atingir USD 34,24 bilhões até 2031, crescendo a um CAGR de 9,36% de 2026 a 2031. A demanda está se deslocando para dispositivos inteligentes de borda que tanto detectam quanto realizam atuação em tempo real na extremidade da rede. Os sensores detinham 62,45% da participação de receita em 2025, enquanto os sensores químicos e biossensores avançam mais rapidamente graças aos dispositivos médicos vestíveis e ao diagnóstico no ponto de atendimento. Os projetos MEMS estão corroendo a estrutura de custos da arquitetura convencional, e os links sem fio de baixo consumo estão ampliando as possibilidades de retrofit em fábricas, veículos e edifícios. Prestadores de serviços de saúde, montadoras automotivas e fabricantes discretos são os adotantes mais agressivos, acelerando os embarques em volume de dispositivos inerciais multieixo, de pressão e ópticos.

Principais Conclusões do Relatório

- Por tipo de produto, os sensores comandaram 62,45% da participação do mercado de sensores e atuadores em 2025, enquanto os sensores químicos/biossensores crescem a um CAGR de 10,40% em 2031.

- Por usuário final, Automotivo e Mobilidade comandou 24,66% da participação do mercado de sensores e atuadores em 2025, enquanto a saúde registrou a expansão mais acentuada a um CAGR de 14,10% até 2031.

- Por tecnologia, as arquiteturas MEMS capturaram uma participação de 68,43% do tamanho do mercado de sensores e atuadores em 2025 e estão crescendo a um CAGR de 9,43% entre 2026 e 2031.

- Por conectividade, as redes sem fio capturaram uma participação de 54,29% do mercado de sensores e atuadores e avançaram a um CAGR de 11,10% entre 2026 e 2031.

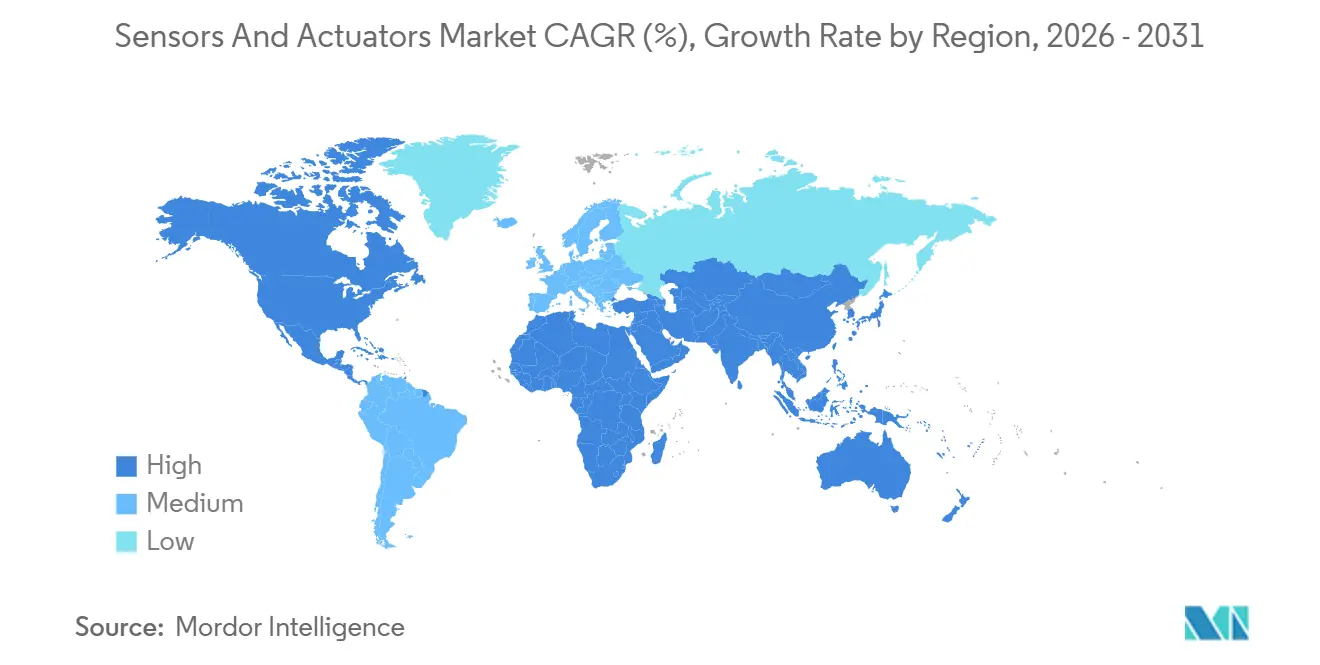

- Por geografia, a Ásia-Pacífico liderou com 37,38% de participação de receita em 2025 e está crescendo a um CAGR de 12,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores e Atuadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Sensores MEMS de Baixo Consumo Desbloqueando Novos Casos de Uso de IoT | 1.8% | Núcleo da APAC, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Rápida Eletrificação e Integração de ADAS na Fabricação Automotiva Europeia | 1.5% | Europa, com ganhos iniciais na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Alta Adoção de Plataformas de Manutenção Preditiva Ampliando a Demanda por Atuadores Inteligentes | 1.3% | América do Norte e UE | Médio prazo (2-4 anos) |

| Investimentos em Megaprojetos de Hidrogênio e CCUS Impulsionando a Demanda por Sensores Especializados | 0.9% | Oriente Médio, com ganhos iniciais na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Implantação Acelerada de 5G e IA de Borda Elevando a Adoção de Sensores Industriais | 1.6% | Núcleo da APAC (Coreia do Sul, Taiwan, China), com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Sensores MEMS de Baixo Consumo Desbloqueando Novos Casos de Uso de IoT

Acelerômetros MEMS de baixíssimo consumo, giroscópios e sensores ambientais agora operam por até uma década em pilhas primárias, viabilizando redes de qualidade do ar em cidades inteligentes, sondas de umidade do solo na agricultura e rastreadores de ativos em cadeia de frio. A China embarcou mais de 800 milhões de sensores com consumo abaixo de 10 microamperes em 2025, impulsionada por implantações municipais, enquanto cidades indianas instalaram mais de 200.000 nós de detecção de vazamentos sem fio no mesmo ano.[1]Governo da Índia, "Relatório de Implantação da Missão Cidades Inteligentes 2025," smartcities.gov.in Novos encapsulamentos MEMS integram coletores de energia por vibração ou térmica, reduzindo o custo total de propriedade em aproximadamente um terço ao longo de um ciclo de vida de dez anos. Essa economia está encurtando os períodos de retorno para compradores do setor público e industrial, sustentando um crescimento de unidades de dois dígitos.

Rápida Eletrificação e Integração de ADAS na Fabricação Automotiva Europeia

As plataformas de veículos europeus agora contêm 35 a 50 nós de detecção por carro, à medida que as montadoras migram para assistência ao condutor de Nível 2-plus e trens de força elétricos a bateria. Mais de dois terços dos carros registrados na Alemanha em 2025 contavam com controle de cruzeiro adaptativo e suporte de manutenção de faixa, cada um exigindo sensores de radar, ultrassônicos e de imagem óptica.[2]Kraftfahrt-Bundesamt, "Dados de Registro de Veículos 2025," kba.de Fornecedores de componentes firmaram contratos plurianuais superiores a EUR 2 bilhões (USD 2,2 bilhões) para módulos de radar de 77 GHz e imageadores CMOS de alto alcance dinâmico. Os pacotes de baterias adicionam dezenas de sensores de corrente, tensão e temperatura para prevenção de fuga térmica, ampliando o conteúdo de sensores e reforçando a demanda por capacidade de fundição MEMS de grau automotivo.

Alta Adoção de Plataformas de Manutenção Preditiva Ampliando a Demanda por Atuadores Inteligentes

Refinarias, produtores químicos e fabricantes discretos norte-americanos conectaram mais de 1,2 milhão de endpoints de sensor-atuador a plataformas digitais de planta em 2025. Modelos de aprendizado de máquina executados na borda do dispositivo agora sinalizam a degradação de rolamentos ou vedações com semanas de antecedência, reduzindo paralisações não planejadas em até um quinto. Atuadores elétricos e pneumáticos inteligentes incorporam microcontroladores, sensores de vibração e transceivers sem fio, exigindo um prêmio de 20% a 30% que os usuários justificam frente a custos de inatividade superiores a USD 50.000 por hora em indústrias de processo contínuo. À medida que chips de inferência são adicionados às placas de controle de atuadores, a detecção de anomalias no dispositivo está prestes a se tornar padrão.

Investimentos em Megaprojetos de Hidrogênio e CCUS Impulsionando a Demanda por Sensores Especializados

Plantas de hidrogênio e captura de carbono em escala de gigawatt em construção na Arábia Saudita e nos Emirados Árabes Unidos requerem sensores que suportem temperaturas acima de 400 °C, pressões de até 100 bar e fluxos de gás corrosivo. Sistemas acústicos distribuídos por fibra óptica monitoram várias centenas de quilômetros de tubulações de hidrogênio em tempo real, enquanto analisadores de laser de diodo sintonizável verificam a pureza do CO₂ com ±0,5% para sequestro. Os gastos regionais acumulados em instrumentação especializada devem superar USD 800 milhões até 2030, embora ciclos prolongados de qualificação e certificação de segurança moderem o volume no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Ímãs de Terras Raras Inflacionando os Custos de Lista de Materiais de Atuadores de Precisão | -0.7% | Global, com impacto agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Legislação de Segurança de Dados da UE Desacelerando a Adoção de Redes de Sensores Sem Fio | -0.5% | Europa, com expansão para o Reino Unido | Médio prazo (2-4 anos) |

| Alta Complexidade de Calibração de Sensores Multieixo Dificultando a Adoção por PMEs | -0.4% | Global, com impacto agudo em clusters de PMEs da APAC | Médio prazo (2-4 anos) |

| Escassez de Wafers de Semicondutores Limitando o Fornecimento de Sensores MEMS no Japão | -0.6% | Global, com impacto agudo nas cadeias de suprimentos automotivas da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Ímãs de Terras Raras Inflacionando os Custos de Lista de Materiais de Atuadores de Precisão

Os preços dos ímãs de neodímio-ferro-boro subiram mais de um terço entre meados de 2024 e início de 2025 após cortes nas cotas de exportação e interrupções na mineração.[3]Financial Times, "Alta nos Preços de Ímãs de Terras Raras," ft.com Os fornecedores de atuadores magnéticos enfrentaram inflação de 12% a 18% na lista de materiais e viram as margens brutas comprimirem em aproximadamente 250 pontos-base. Ímãs de ferrite alternativos reduzem a densidade de torque, enquanto projetos de relutância comutada introduzem algoritmos de controle complexos, limitando a substituição. Fornecedores menores sem contratos de compra em escala sentem o aperto de forma mais aguda à medida que cedem participação a multinacionais verticalmente integradas.

Legislação de Segurança de Dados da UE Desacelerando a Adoção de Redes de Sensores Sem Fio

Desde outubro de 2024, a diretiva NIS2 da União Europeia exige que gateways certificados, mecanismos de inicialização segura e atualizações de firmware criptografadas sejam implementados para nós sem fio em infraestruturas críticas. Essa diretiva visa aprimorar a segurança e a resiliência de sistemas críticos contra ameaças cibernéticas. No entanto, a conformidade com esses requisitos implica um custo adicional de USD 15 a 25 por sensor, o que pode impactar significativamente os orçamentos dos projetos. Além disso, os cronogramas de implantação podem sofrer atrasos superiores a um mês devido ao tempo necessário para os processos de certificação e implementação. Como resultado, concessionárias e integradores de automação predial estão suspendendo atualizações sem fio, optando por arquiteturas de fieldbus com fio, percebidas como mais confiáveis e mais fáceis de certificar sob as novas regulamentações. Essa mudança está dificultando a adoção e a penetração de sensores flexíveis alimentados por bateria, que de outra forma são valorizados por sua versatilidade e facilidade de implantação. Além disso, os gargalos de certificação devem continuar até 2027, à medida que os laboratórios de teste trabalham para aumentar sua capacidade e os fornecedores se concentram em concluir os redesenhos de produtos necessários para atender aos requisitos rigorosos da diretiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sensores Químicos e Biossensores Lideram a Onda de Inovação

Os sensores químicos e biossensores têm previsão de crescimento a um CAGR de 10,40% até 2031, o ritmo mais rápido entre as classes de produtos. Eles sustentam wearables de glicose, lactato e cortisol e fornecem diagnósticos rápidos de doenças infecciosas, impulsionando maior aquisição por hospitais e marcas de saúde do consumidor. Os sensores de pressão ainda dominam o volume no monitoramento de pressão de pneus automotivos, controladores de HVAC e instrumentação de processo, enquanto os dispositivos de temperatura atendem a casos de uso de gerenciamento de baterias e cadeia de frio. Os atuadores elétricos são cada vez mais preferidos em relação às unidades pneumáticas para perfis de movimento precisos, embora a hidráulica permaneça padrão em construção pesada e controles de voo aeroespacial.

Os sensores de imagem, particularmente os dispositivos CMOS, atendem ao ADAS automotivo e à visão industrial, com embarques crescendo em linha com a automação de Nível 2-plus. Os sensores de fluxo e torque atendem a ventiladores médicos especializados e trens de força de veículos elétricos, exigindo preços premium. Em conjunto, essas dinâmicas reforçam o mercado de sensores e atuadores como um cenário de múltiplas velocidades, onde a inovação se concentra em torno da miniaturização, integração multimodal e redução do custo do ciclo de vida.

Por Tecnologia: Arquiteturas MEMS Capturam a Borda Sem Fio

Os dispositivos MEMS responderam por 68,43% da participação do mercado de sensores e atuadores em 2025. A fabricação em lote de silício reduz o custo unitário para menos de USD 2, ao mesmo tempo que viabiliza a lógica ASIC co-encapsulada. Os embarques totais de um fornecedor europeu líder superaram 4 bilhões de unidades em 2025, impulsionados por pedidos de smartphones, wearables e automotivos. Sensores macroscópicos convencionais ainda atendem a ambientes severos, como turbinas a gás e poços submarinos, onde a confiabilidade dos MEMS diminui, mas esse nicho está se estreitando à medida que o encapsulamento hermético em nível de wafer amplia os envelopes de temperatura e vibração dos MEMS.

As redes sem fio ampliam o apelo das peças MEMS porque baterias de célula-moeda podem alimentá-las por anos, enquanto os sensores convencionais frequentemente requerem alimentação com fio. Fundições em Taiwan e no Japão comprometeram mais de USD 500 milhões para expandir linhas MEMS de 8 polegadas em 2025, visando aplicações de segurança automotiva e vibração industrial. À medida que a inovação em encapsulamento avança, a penetração dos MEMS deve se aprofundar na automação de processos, aeroespacial e dispositivos médicos, ampliando ainda mais o tamanho do mercado de sensores e atuadores.

Por Conectividade: Redes Sem Fio Desbloqueiam a Economia de Retrofit

A conectividade sem fio representou 54,29% da receita de 2025 e está projetada para crescer a um CAGR de 11,10% até 2031. Eliminar conduítes e cabos pode reduzir o custo de instalação em até 60%, viabilizando retrofits em plantas de campo marrom e imóveis comerciais envelhecidos. Bluetooth LE, Zigbee e LoRaWAN dominam as implantações em edifícios inteligentes e cidades inteligentes, enquanto WirelessHART e ISA100.11a oferecem latência determinística para indústrias de processo.

Domínios críticos de segurança, como freio por fio e controles de voo, ainda requerem links com fio determinísticos como CAN, EtherCAT ou PROFINET. No entanto, redes privadas 5G com perfis de latência ultrabaixa e alta confiabilidade agora se aproximam dos tempos de resposta de fieldbus, borrando fronteiras e ampliando as vias sem fio na fabricação discreta. O resultado é uma base instalada em expansão de nós de sensores alimentados por bateria alimentando plataformas de nuvem e borda, reforçando o crescimento de volume no mercado de sensores e atuadores.

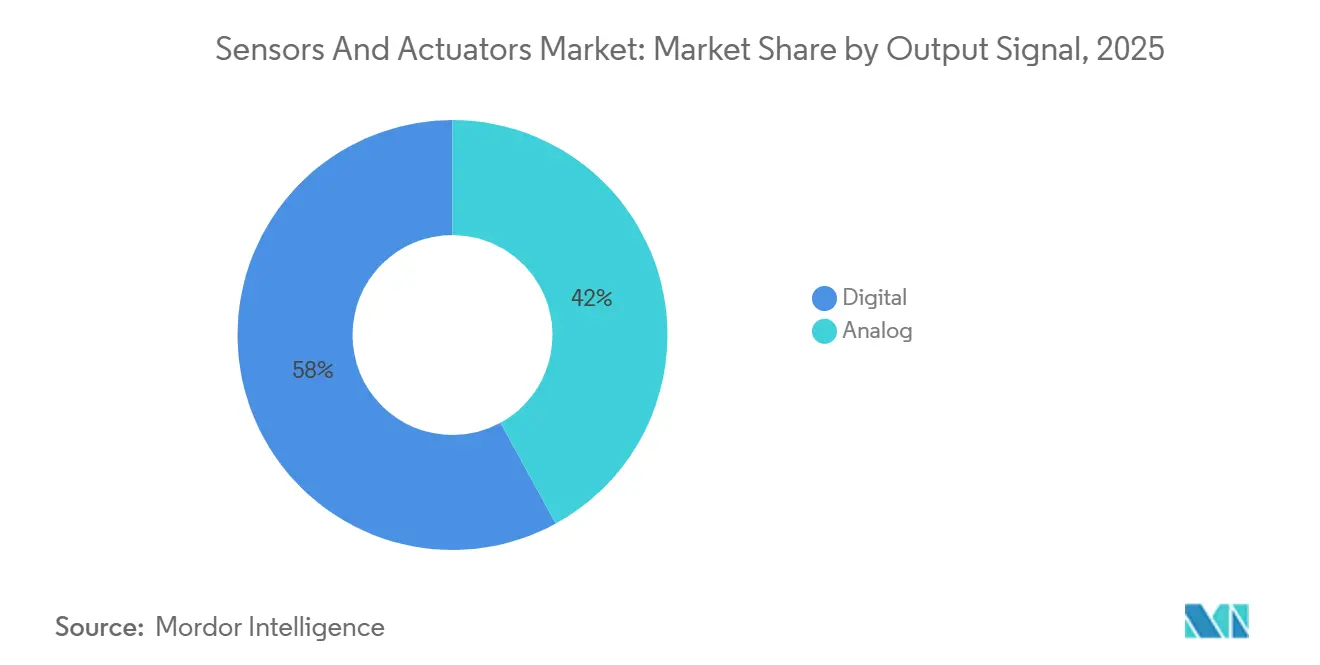

Por Sinal de Saída: Interfaces Digitais Simplificam a Integração de Sistemas

Os dispositivos de saída digital capturaram 57,98% da receita em 2025 e estão crescendo a um CAGR de 11,28%. Os conversores analógico-digitais (ADC) embutidos reduzem a área da placa de circuito em até metade e viabilizam barramentos de múltiplos pontos que reduzem drasticamente o volume do chicote de fiação em veículos e máquinas. Sensores de pressão e temperatura digitais de grau automotivo com certificação de segurança funcional estão proliferando em pacotes de baterias de veículos elétricos e sistemas de freio.

Os loops analógicos de 4-20 mA persistem em plantas de processo onde CLPs legados esperam entradas de loop de corrente, mas dispositivos híbridos agora oferecem pinos analógicos e digitais simultâneos, facilitando a migração sem atualizações completas. À medida que as novas construções adotam o digital como padrão e a economia de retrofit evolui, espera-se que as interfaces digitais eclipsem as analógicas na maioria dos segmentos verticais antes do final da década, impulsionando ainda mais o mercado de sensores e atuadores.

Por Setor do Usuário Final: Dispositivos de Saúde Superam os Segmentos Verticais Tradicionais

A saúde tem previsão de registrar um CAGR de 14,10% até 2031, impulsionada por monitores contínuos de glicose, inaladores inteligentes e diagnósticos no ponto de atendimento. O setor automotivo permanece o maior comprador com 24,66% de participação em 2025 devido ao ADAS e à eletrificação. A automação industrial e a robótica integram sensores de vibração, visão e força para cobôs e veículos guiados, enquanto a eletrônica de consumo absorve bilhões de unidades MEMS em telefones, relógios e fones de ouvido a cada ano.

Os operadores de petróleo e gás demandam sensores de pressão e acústicos robustecidos para perfuração em fundo de poço e detecção de vazamentos, enquanto o setor aeroespacial exige projetos tolerantes à radiação com certificação rigorosa. A automação predial utiliza sensores de ocupação e CO₂ para economia de energia, e as concessionárias modernizam as redes com arrays de detecção de vazamentos. Coletivamente, esses usuários finais sustentam fluxos de receita diversificados que estabilizam o mercado de sensores e atuadores ao longo dos ciclos.

Análise Geográfica

A Ásia-Pacífico respondeu por 37,38% da receita global em 2025 e crescerá a um CAGR de 12,88% até 2031, impulsionada pelas 290.000 novas instalações de robôs da China, pelos mandatos de eletrônicos da Índia e pelas redes industriais 5G da Coreia do Sul. As adições de capacidade de wafer do Japão estão aliviando as escassez anteriores de MEMS, enquanto mineradoras australianas implantam sistemas de transporte autônomo repletos de LiDAR e radar.

A América do Norte ocupa o segundo lugar à medida que a adoção de manutenção preditiva cresce em refinarias e na fabricação discreta. As fábricas dos EUA integram gateways de IA de borda que processam fluxos de vibração e temperatura, enquanto produtores de areias betuminosas canadenses realizam retrofit de sensores de alta temperatura em poços SAGD. As plantas automotivas mexicanas adicionam sensores de pressão e inerciais à medida que o nearshoring acelera a produção de veículos elétricos.

A Europa avança no conteúdo de sensores por meio de trens de força eletrificados e ADAS de Nível 2-plus, mas as implantações sem fio em infraestruturas críticas desaceleraram sob as regras de cibersegurança da NIS2. O Oriente Médio prioriza oleodutos de hidrogênio e megaprojetos de captura de carbono que necessitam de instrumentação especializada. As minas sul-americanas no Brasil e no Chile automatizam frotas com conjuntos de sensores robustecidos, e as concessionárias africanas adotam gradualmente nós de qualidade da água e do ar à medida que os gastos com infraestrutura aumentam.

Cenário Competitivo

O mercado de sensores e atuadores permanece moderadamente fragmentado: os dez principais fornecedores detêm 40% a 45% da receita, enquanto numerosos especialistas atendem a nichos. As aquisições estratégicas visam garantir propriedade intelectual de MEMS e acesso a wafers, exemplificadas por uma aquisição de sensor piezoelétrico em 2025 e uma compra de microfone MEMS em 2024. Os volumes de patentes em coleta de energia piezoelétrica, fusão neuromórfica e acústica distribuída superam 50 registros cada um de múltiplos líderes.

A liderança tecnológica depende da incorporação de aceleradores de IA de borda nas interfaces de sensores, reduzindo a latência e as taxas de nuvem. Gigantes analógicos e de sinal misto introduziram núcleos de aprendizado de máquina em ASICs posicionados ao lado de transdutores de vibração ou temperatura, permitindo que clientes industriais desloquem a detecção de anomalias do servidor para o sensor. Desafiantes menores se diferenciam por meio de fatores de forma específicos para processamento de alimentos, esterilidade farmacêutica ou salas limpas de fabricação de wafers, explorando lacunas deixadas por incumbentes de solução única.

As arquiteturas sem fio e com prioridade digital estão reduzindo as barreiras para entrantes centrados em software que monetizam análise de dados em vez de hardware, mas os fabricantes estabelecidos preservam vantagens de escala em testes de confiabilidade, distribuição global e certificação. Consequentemente, a rivalidade provavelmente se intensificará em torno de módulos específicos de aplicação agrupados com inteligência de nuvem ou borda, reforçando ciclos de inovação sustentados no mercado de sensores e atuadores.

Líderes do Setor de Sensores e Atuadores

TE Connectivity Ltd

Texas Instruments Inc

Honeywell International Inc

Emerson Electric Co.

Bosch Sensortec

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Siemens AG comprometeu EUR 350 milhões (USD 385 milhões) para expandir sua planta em Amberg, Alemanha, adicionando linhas de wafer MEMS de 8 polegadas e montagem automatizada para sensores industriais sem fio.

- Dezembro de 2025: Honeywell adquiriu uma empresa de sensoriamento por fibra óptica por USD 620 milhões para reforçar soluções de integridade de dutos em projetos de hidrogênio e captura de carbono.

- Novembro de 2025: Bosch Sensortec apresentou acelerômetros MEMS sem bateria que coletam vibração ambiente para implantações em automação industrial e predial.

- Outubro de 2025: TE Connectivity alocou USD 180 milhões para uma instalação em Bangalore, Índia, produzindo sensores automotivos de pressão e temperatura, com produção prevista para o terceiro trimestre de 2026.

Escopo do Relatório Global do Mercado de Sensores e Atuadores

Sensores e atuadores geralmente trabalham juntos para automatizar e otimizar processos industriais. Um sensor é um instrumento elétrico que monitora e mede aspectos físicos do ambiente e envia sinais elétricos a um centro de controle quando condições predeterminadas específicas são detectadas. Os sensores convertem entradas físicas em saída de sinal elétrico. Os atuadores recebem sinais elétricos de módulos de controle e os convertem em saídas físicas.

O Relatório do Mercado de Sensores e Atuadores é Segmentado por Tipo de Produto (Sensores e Atuadores), Tecnologia (MEMS e Não-MEMS), Conectividade (Com Fio e Sem Fio), Sinal de Saída (Digital e Analógico), Setor do Usuário Final (Automotivo, Automação Industrial, Eletrônicos de Consumo, Saúde, Petróleo e Gás, Aeroespacial, Automação Predial, Concessionárias e Mineração), e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensores | Sensores de Pressão |

| Sensores de Temperatura | |

| Sensores de Posição | |

| Sensores de Nível | |

| Sensores de Imagem | |

| Sensores Químicos/Biossensores | |

| Sensores de Torque | |

| Sensores de Fluxo | |

| Atuadores | Atuadores Hidráulicos |

| Atuadores Pneumáticos | |

| Atuadores Elétricos | |

| Atuadores Magnéticos | |

| Atuadores Mecânicos | |

| Atuadores Lineares | |

| Atuadores Rotativos |

| MEMS |

| Não-MEMS / Convencional |

| Com Fio |

| Sem Fio |

| Digital |

| Analógico |

| Automotivo e Mobilidade |

| Automação Industrial e Robótica |

| Eletrônicos de Consumo e Wearables |

| Saúde e Dispositivos Médicos |

| Petróleo, Gás e Energia |

| Aeroespacial e Defesa |

| Automação Predial e HVAC |

| Concessionárias, Água e Tratamento de Águas Residuais, Energia |

| Mineração e Metais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Produto | Sensores | Sensores de Pressão | |

| Sensores de Temperatura | |||

| Sensores de Posição | |||

| Sensores de Nível | |||

| Sensores de Imagem | |||

| Sensores Químicos/Biossensores | |||

| Sensores de Torque | |||

| Sensores de Fluxo | |||

| Atuadores | Atuadores Hidráulicos | ||

| Atuadores Pneumáticos | |||

| Atuadores Elétricos | |||

| Atuadores Magnéticos | |||

| Atuadores Mecânicos | |||

| Atuadores Lineares | |||

| Atuadores Rotativos | |||

| Por Tecnologia | MEMS | ||

| Não-MEMS / Convencional | |||

| Por Conectividade | Com Fio | ||

| Sem Fio | |||

| Por Sinal de Saída | Digital | ||

| Analógico | |||

| Por Setor do Usuário Final | Automotivo e Mobilidade | ||

| Automação Industrial e Robótica | |||

| Eletrônicos de Consumo e Wearables | |||

| Saúde e Dispositivos Médicos | |||

| Petróleo, Gás e Energia | |||

| Aeroespacial e Defesa | |||

| Automação Predial e HVAC | |||

| Concessionárias, Água e Tratamento de Águas Residuais, Energia | |||

| Mineração e Metais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de sensores e atuadores até 2031?

O mercado tem previsão de atingir USD 34,24 bilhões até 2031, crescendo a um CAGR de 9,36% a partir de 2026.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 12,88% até 2031, impulsionada pela robótica, eletrônicos automotivos e implantações de 5G privado.

Qual categoria de produto está crescendo mais rapidamente?

Os sensores químicos e biossensores estão avançando a um CAGR de 10,40% graças à demanda em wearables e diagnósticos no ponto de atendimento.

Por que os dispositivos MEMS estão ganhando participação de mercado?

A fabricação em lote de MEMS reduz custos, viabiliza a miniaturização e suporta implantações sem fio de longa duração, conferindo-lhes uma participação de 68,43% em 2025.

Página atualizada pela última vez em: