Tamanho e Participação do Mercado de Sensores dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

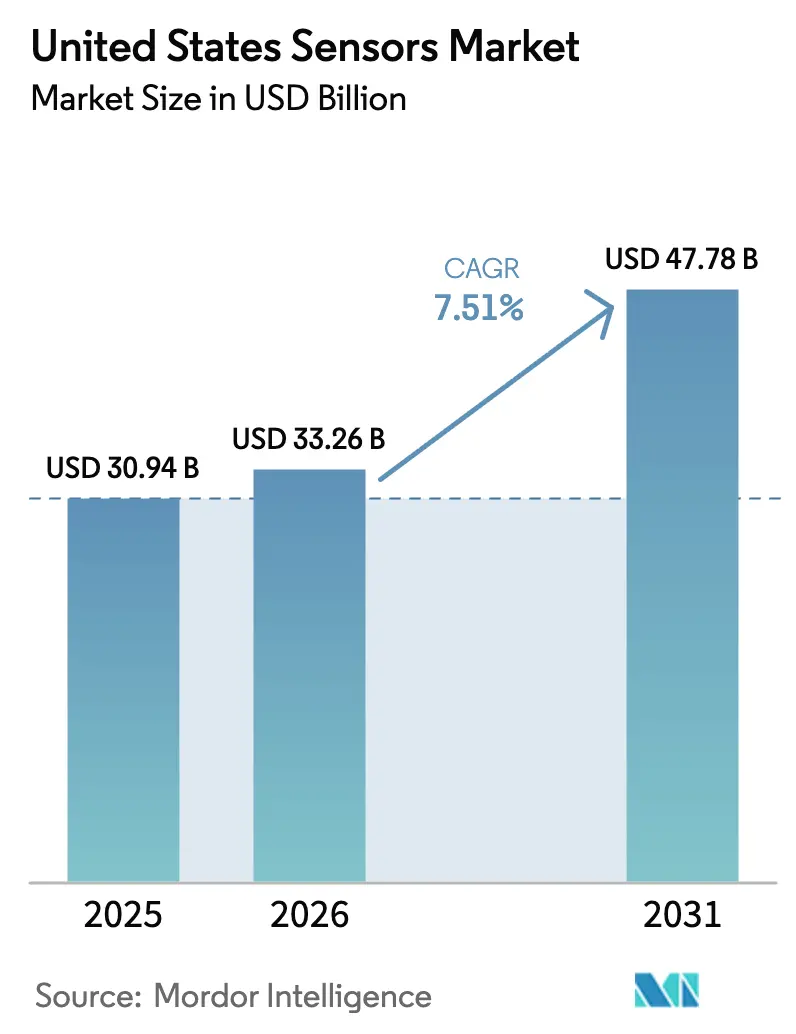

| Tamanho do mercado no ano base (2025) | 30.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

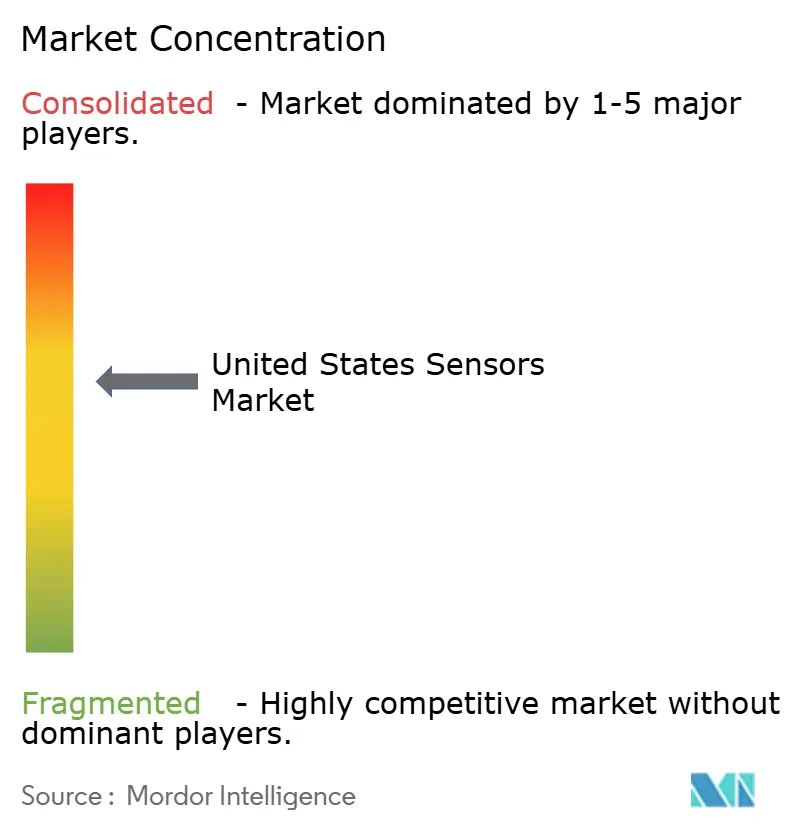

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de sensores dos Estados Unidos cresça de USD 30,94 bilhões em 2025 para USD 33,26 bilhões em 2026 e está previsto para atingir USD 47,78 bilhões até 2031 a um CAGR de 7,51% no período 2026-2031. Este crescimento refletiu os efeitos combinados dos investimentos federais na fabricação doméstica de semicondutores, o aumento dos mandatos de eletrificação automotiva e os casos de uso de IA de borda em rápida expansão que demandam módulos de fusão de sensores capazes de inferência local. O mercado de sensores dos Estados Unidos continuou a se beneficiar de incentivos federais que reduziram o risco de despesas de capital para fundições de MEMS e criaram canais de aquisição preferenciais para peças fabricadas domesticamente. As montadoras automotivas aceleraram programas de integração de múltiplos sensores para atingir metas de autonomia de Nível 3, ao mesmo tempo em que satisfaziam os requisitos de assistência avançada ao condutor da Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA). O impulso paralelo veio de retrofits industriais, onde implantações de manutenção preditiva reduziram o tempo de inatividade não planejado em até 25%, encorajando fábricas legadas a modernizar suas redes de sensoriamento. Por fim, os lançamentos de 5G para comunicação massiva entre máquinas eliminaram gargalos de latência, abrindo oportunidades de design-win para conjuntos de sensoriamento ambiental, de imagem e inercial em concessionárias de serviços públicos, ativos de energia renovável e implantações de cidades inteligentes.

Principais Conclusões do Relatório

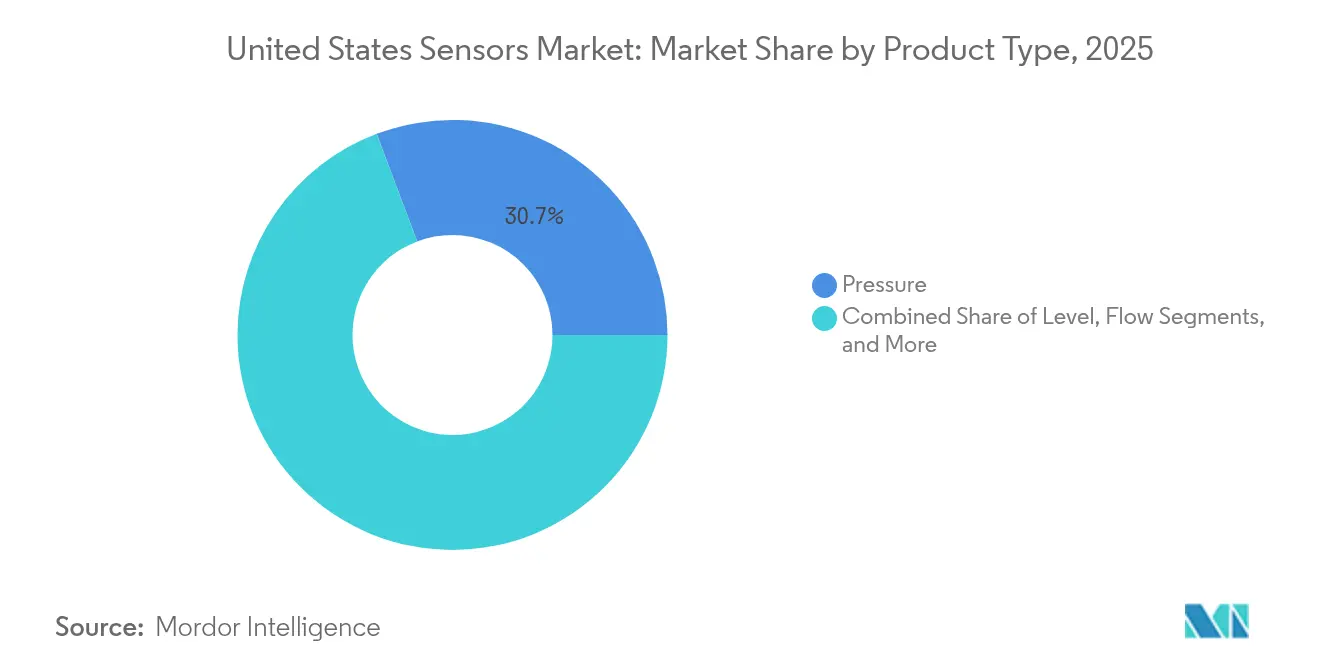

- Por tipo de produto, os sensores de pressão lideraram com 30,74% da participação do mercado de sensores dos Estados Unidos em 2025, enquanto os sensores ambientais estão previstos para expandir a um CAGR de 10,84% até 2031.

- Por modo de operação, os sensores de imagem representaram 35,12% do tamanho do mercado de sensores dos Estados Unidos em 2025; o LiDAR está avançando a um CAGR de 17,68% até 2031.

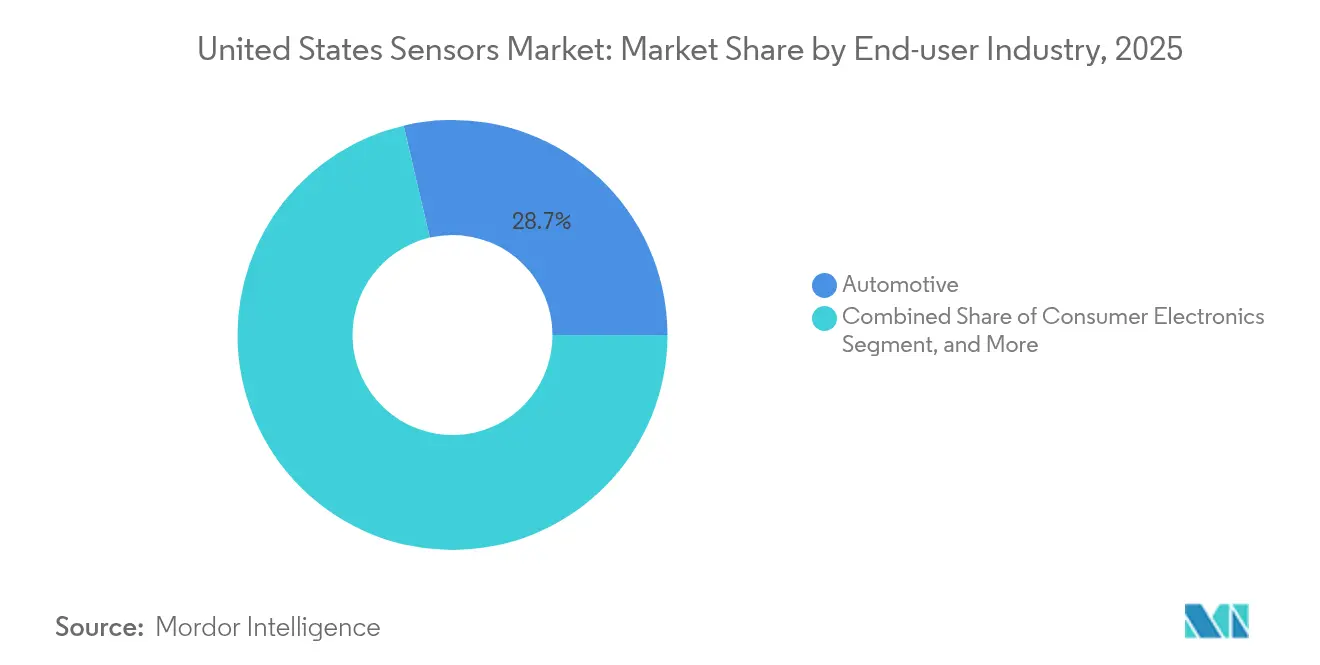

- Por indústria do usuário final, o segmento automotivo deteve 28,65% de participação na receita em 2025, enquanto robótica e sistemas autônomos estão projetados para crescer a um CAGR de 16,92%.

- Por tecnologia de conectividade, os protocolos com fio mantiveram 37,75% de participação no mercado de sensores dos Estados Unidos em 2025, com a conectividade celular 5G-mMTC registrando o CAGR mais rápido de 25,74%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (+) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por dispositivos conectados habilitados para IoT | +1.8% | Nacional, concentrado em polos tecnológicos | Médio prazo (2-4 anos) |

| Adoção crescente de sensores de ADAS e de trem de força eletrificado no setor automotivo | +2.1% | Nacional, forte em Michigan, Texas, Califórnia | Curto prazo (≤ 2 anos) |

| Aumento no financiamento de P&D de MEMS sob a Lei CHIPS e Ciência | +1.2% | Nacional, focado em regiões de semicondutores | Longo prazo (≥ 4 anos) |

| Implantações da Indústria 4.0 impulsionando retrofits de sensores industriais | +1.5% | Nacional, cinturão manufatureiro | Médio prazo (2-4 anos) |

| Incentivos federais de descarbonização impulsionando sensores ambientais e de gás | +0.9% | Nacional, estados com uso intensivo de energia | Médio prazo (2-4 anos) |

| Módulos de fusão de sensores de IA de borda abrindo novos design-wins | +0.4% | Nacional, polos tecnológicos e automotivos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por dispositivos conectados habilitados para IoT

As remessas de dispositivos conectados aumentaram à medida que as operadoras de telecomunicações expandiram a cobertura nacional de NB-IoT e 5G-mMTC em 2024, permitindo que as empresas instrumentassem ativos que anteriormente eram inacessíveis ou economicamente inviáveis. [1]Expansão da Infraestrutura de Rede IoT da T-Mobile, T-Mobile, t-mobile.com Os fabricantes exploraram essa cobertura implantando sensores de baixo consumo que transmitem dados de vibração, temperatura e localização em intervalos de minutos, criando bancos de dados granulares de saúde de ativos para modelos de IA. Processadores de borda integrados reduziram as cargas dos servidores, com sensores de visão alimentados pela Himax cortando a largura de banda upstream em 90% enquanto preservavam tempos de inferência abaixo de um milissegundo. Grupos de seguros e gestores de instalações quantificaram retornos tangíveis, relatando quedas de 30% no tempo de inatividade após a implementação de algoritmos de manutenção preditiva alimentados por feeds contínuos de sensores. Essa validação acelerou os ciclos de aquisição em logística, concessionárias de serviços públicos e edifícios comerciais, elevando os volumes de pedidos de base para módulos de sensoriamento multifuncionais. O mercado de sensores dos Estados Unidos, portanto, experimentou uma receita incremental adicional tanto de projetos de IoT em campo aberto quanto de retrofits em instalações existentes.

Adoção crescente de sensores de ADAS e de trem de força eletrificado no setor automotivo

As montadoras automotivas correram para cumprir as metas federais de Sistema de Assistência Avançada ao Condutor (ADAS) que entram em vigor nos veículos do ano-modelo 2026, desencadeando picos de demanda por conjuntos de radar, câmera e LiDAR capazes de redundância de fusão de sensores. As arquiteturas de veículos elétricos (VE) criaram uma demanda paralela por sensores de temperatura de precisão, corrente e monitoramento de isolamento que operam acima de 200 °C e sob estresse de alta tensão. Hubs de sensores em sistema em chip com suporte a atualizações via rede permitiram que fornecedores de primeiro nível implantassem hardware hoje e desbloqueassem novos recursos de autonomia por meio de atualizações de software posteriormente, apoiando modelos de receita ao longo da vida útil. A convergência de autonomia e eletrificação, portanto, amplificou o valor da lista de materiais (BOM) de sensores por veículo, com plataformas de VE premium integrando até 45 sensores discretos mais cinco sistemas de fusão de sensores. Essa dinâmica elevou a contribuição do segmento automotivo para o crescimento geral do mercado de sensores dos Estados Unidos.

Aumento no financiamento de P&D de MEMS sob a Lei CHIPS e Ciência

Os desembolsos federais sob a Lei CHIPS e Ciência aceleraram as expansões domésticas de linhas-piloto de MEMS, com a Microchip Technology recebendo USD 162 milhões para expansão de semicondutores e a Coherent recebendo USD 15 milhões para converter fábricas ópticas existentes em linhas de MEMS. Consórcios universidade-indústria, como o programa de sensores avançados de USD 7,9 milhões da UMass Amherst, focaram em embalagem em escala de chip em nível de wafer que reduz os fatores de forma sem sacrificar o desempenho térmico. Essas inovações reduziram os custos por die e trouxeram sensores de nicho — por exemplo, dies de pressão para ambientes severos para aeroespacial — para faixas de preço comerciais, ampliando a demanda endereçável. A longo prazo, as subvenções federais de contrapartida para depreciação de equipamentos melhoram a economia das fundições, incentivando casas de design menores a realizar tape-out de sensores especializados domesticamente em vez de terceirizar para fábricas asiáticas. Portanto, o mercado de sensores dos Estados Unidos ganhou resiliência estrutural e capacidade, mitigando choques passados na cadeia de suprimentos.

Implantações da Indústria 4.0 impulsionando retrofits de sensores industriais

As agendas de modernização do chão de fábrica no Centro-Oeste e no Sudeste demandaram sensores compatíveis com retrofit que se conectam a ativos legados de CNC, moldagem por injeção e montagem sem interromper a produção. Sensores de vibração e acústicos habilitados para EtherCAT permitiram sincronização em nível de microssegundo entre linhas, possibilitando controle de processo em malha fechada em tempo real. Estudos de caso de plantas de trem de força da Mercedes-Benz documentaram reduções de 25% no tempo de inatividade após fluxos de dados de alta resolução alimentarem algoritmos de manutenção preditiva baseados em IA. Subsídios para melhorias de eficiência energética sob a Lei de Redução da Inflação incentivaram ainda mais os operadores industriais a investir, com algumas instalações reduzindo o consumo de energia em 15% após a instalação de matrizes de sensores inteligentes que otimizavam dinamicamente as velocidades do fuso. Essas economias operacionais quantificáveis se traduziram em carteiras de pedidos estáveis para fornecedores de sensores especializados em fatores de forma robustecidos e protocolos industriais.

Análise de Impacto das Restrições*

| Restrição | (–) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e calibração | –0.8% | Nacional, indústrias sensíveis a custos | Curto prazo (≤ 2 anos) |

| Vulnerabilidade da cadeia de suprimentos para materiais de sensores especializados | –1.1% | Nacional, polos de semicondutores | Médio prazo (2-4 anos) |

| Conformidade com segurança cibernética/privacidade atrasando implantações de sensores conectados | –0.6% | Nacional, setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em embalagem e teste doméstico de sensores | –0.9% | Nacional, polos de semicondutores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de capital e calibração

As implantações de sensores de precisão demandaram câmaras de calibração caras, equipamentos de interferometria a laser e padrões de referência rastreáveis que os pequenos fabricantes tiveram dificuldade em financiar. Os desembolsos totais de equipamentos atingiram de USD 100.000 a USD 500.000 por linha de calibração, enquanto as obrigações periódicas de recalibração elevaram as despesas operacionais de cinco anos além do preço de compra inicial do hardware. Os conjuntos de fusão de múltiplos sensores agravaram o ônus, uma vez que sensores ópticos, LiDAR e inerciais exigiam procedimentos de alinhamento exclusivos e controles ambientais. Os fornecedores responderam com modelos de sensor como serviço que incorporavam a calibração nas taxas de assinatura, mas a adoção permaneceu limitada entre as PMEs com restrições de custo. Consequentemente, os cronogramas de adoção de sensores avançados em setores como o fornecimento automotivo de médio porte e a fabricação por contrato se alongaram, exercendo uma pressão modesta sobre o mercado de sensores dos Estados Unidos como um todo.

Vulnerabilidade da cadeia de suprimentos para materiais de sensores especializados

O setor doméstico permaneceu exposto a dependências de fonte única para cadinhos de quartzo de alta pureza, vidro óptico derivado de fluorita e ligas magnéticas de terras raras. A China controlava mais de 80% da capacidade global de processamento de terras raras, criando risco geopolítico para insumos de sensores de efeito Hall e magnetorresistivos. As perturbações no transporte marítimo no Mar Vermelho durante 2024 demonstraram a fragilidade dessas cadeias de suprimentos, com algumas fundições relatando aumentos de 15-25% nos preços à vista para cerâmicas-chave. Embora a Lei CHIPS tenha reservado fundos para capacidade doméstica de materiais, os projetos em campo aberto exigirão vários anos de expansão, deixando exposição de curto a médio prazo. Os fabricantes de sensores, portanto, buscaram programas de qualificação de segunda fonte e reservas de estoque, mas os requisitos de capital de giro resultantes reduziram as margens de lucro e desaceleraram as introduções de novos produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sensores Ambientais Lideram o Crescimento em Meio ao Impulso pela Descarbonização

Os sensores ambientais entregaram o CAGR mais rápido de 10,84% até 2031, impulsionados por mandatos de monitoramento de emissões que estimularam a aquisição federal e estadual de módulos de análise de gás para refinarias, usinas de energia e hubs de hidrogênio. Os sensores de pressão retiveram a maior fatia de 30,74% da participação do mercado de sensores dos Estados Unidos em 2025 em virtude de sua ubiquidade em freios automotivos, HVAC e controles de processos industriais. A primazia duradoura do segmento significou que USD 9,51 bilhões do tamanho do mercado de sensores dos Estados Unidos provieram de dispositivos de pressão durante 2025. Os sensores ambientais se beneficiaram de pedidos de detecção de vazamentos de hidrogênio e monitoramento de ar ambiente em instalações de captura de carbono; esse nicho sozinho representou USD 1,6 bilhão de receita incremental no ano passado. A demanda por sensores de fluxo permaneceu resiliente graças aos lançamentos de medidores inteligentes de concessionárias de água em estados propensos à seca, enquanto os sensores de proximidade proliferaram em instalações de robôs colaborativos (cobots) para garantir a segurança dos trabalhadores em espaços de trabalho compartilhados.

Um segundo motor de crescimento emergiu nos sensores inerciais, onde os algoritmos de controle de estabilidade de veículos elétricos demandaram acelerômetros de múltiplos eixos classificados para suportar ciclos térmicos prolongados. A adoção de sensores magnéticos aumentou em sistemas de energia renovável à medida que as plataformas de controle de guinada de turbinas eólicas padronizaram em unidades de efeito Hall para rastreamento de posição. A aquisição de sensores de nível se expandiu na indústria de alimentos e bebidas, aproveitando o radar de micro-ondas para evitar contaminação cruzada em tanques de processamento de alta higiene. Em todas as categorias, os coprocessadores de inteligência artificial migraram para o die, permitindo análises de falhas precoces que entregaram até 40% de economia em custos de manutenção para clientes de indústrias pesadas. [1]Expansão da Infraestrutura de Rede IoT da T-Mobile, T-Mobile, t-mobile.com Coletivamente, essas dinâmicas preservaram a diversidade do portfólio de tipos de produtos que sustenta a competitividade do mercado de sensores dos Estados Unidos.

Por Modo de Operação: A Aceleração do LiDAR Transforma o Panorama do Sensoriamento

O LiDAR registrou um CAGR de 17,68%, remodelando a hierarquia do modo operacional à medida que as curvas de custo caíram e as arquiteturas de estado sólido avançaram além das unidades de rotação mecânica. Os sensores de imagem, no entanto, permaneceram a âncora de receita, representando 35,12% do tamanho do mercado de sensores dos Estados Unidos, ou USD 10,87 bilhões em 2025. Pilhas de percepção híbridas que fundiram dados de imagem CMOS com nuvens de pontos LiDAR se espalharam de VEs premium para veículos de passageiros de segmento médio, impulsionando a demanda unitária em ambas as modalidades. O radar ganhou participação em pacotes de segurança rodoviária devido à confiabilidade em condições de neblina e neve, complementando os sistemas ópticos. Os sensores ópticos avançaram em linhas de inspeção farmacêutica onde a verificação sem contato melhorou a qualidade dos lotes.

Os sensores de resistência elétrica e os dispositivos piezorresistivos serviram a funções tradicionais de engenharia de processos, mas encontraram nova relevância na fabricação de células de bateria, onde medições em micro-ohms verificaram a integridade das soldas. Os biossensores se expandiram além do diagnóstico médico para kits de segurança alimentar que detectam patógenos em esteiras de processamento. Os sensores capacitivos evoluíram para o reconhecimento de gestos em interfaces homem-máquina industriais, e os elementos piezoelétricos capturaram energia de vibração de máquinas de baixa frequência para alimentar nós de sensores sem fio próximos. Os fornecedores que combinaram dois ou mais princípios de sensoriamento em um único pacote competiram efetivamente pelos design-wins do mercado de sensores dos Estados Unidos, uma vez que as montadoras valorizavam a simplificação da aquisição e a redução da complexidade da lista de materiais.

Por Indústria do Usuário Final: O Avanço da Robótica Remodela as Prioridades de Aplicação

O setor automotivo reteve uma participação de 28,65% no mercado de sensores dos Estados Unidos e permaneceu um comprador central de volume à medida que as plataformas de VE dobraram a densidade de sensores em comparação com os modelos de combustão interna. No entanto, a robótica e os sistemas autônomos demonstraram o CAGR mais rápido de 16,92%, refletindo os provedores de automação de armazéns que implantam robôs móveis autônomos (AMRs) guiados por LiDAR em centros logísticos. Os eletrônicos de consumo permaneceram um canal confiável para sensores miniaturizados em dispositivos vestíveis, embora a erosão do preço médio de venda unitário tenha moderado o crescimento em dólares. A manufatura industrial pivotou para redes de sensoriamento de manutenção preditiva que reduziram as paralisações inesperadas em 30% em instalações como os retrofits de vibração ultrassônica da Banner Engineering Corp.

Energia e concessionárias de serviços públicos aceleraram projetos de modernização da rede que incorporaram sensores de corrente, tensão e temperatura ao longo dos ativos de transmissão, reduzindo a frequência de interrupções em regiões propensas a furacões. Os casos de uso médico e de bem-estar se ampliaram para incluir monitores de qualidade do ar ambiente que protegiam pacientes imunocomprometidos. Participantes da construção, agricultura e mineração experimentaram sensores de múltiplos gases que rastreiam partículas de poeira e acúmulo de metano em espaços confinados. As aplicações aeroespaciais e de defesa demandaram sensores resistentes à radiação, abrindo receita para as linhas de MEMS de grau espacial da Rocket Lab. Coletivamente, esses vetores de usuários finais diversificaram os fluxos de receita e fortaleceram a resiliência do mercado de sensores dos Estados Unidos.

Por Tecnologia de Conectividade: O Celular 5G-mMTC Impulsiona a Evolução Sem Fio

As tecnologias com fio, como EtherCAT e CAN, mantiveram 37,75% de participação devido às vantagens de latência determinística essenciais na automação em tempo real. No entanto, a conectividade celular 5G-mMTC registrou um CAGR de 25,74% impulsionado por alocações de espectro que permitiram implantações massivas de sensores em concessionárias de serviços públicos e iniciativas de cidades inteligentes. As partes interessadas do mercado de sensores dos Estados Unidos valorizaram a redução de 65% no consumo de energia do 5G RedCap em comparação com o LTE, demonstrada pela certificação do módulo EM8695 da Semtech Corporation na rede da AT&T em janeiro de 2025. Os protocolos de curto alcance — BLE, Zigbee, UWB — permaneceram críticos em ambientes internos, permitindo precisão de rastreamento de ativos abaixo de 30 cm. As plataformas LPWAN como LoRa e NB-IoT serviram à agricultura e ao monitoramento ambiental onde as necessidades de vida útil da bateria excediam 10 anos.

Os módulos híbridos multi-protocolo ganharam tração à medida que as montadoras buscavam redução de SKU enquanto mantinham flexibilidade de implantação; o chip QPG6200L da Qorvo, Inc. exemplificou essa tendência com o ConcurrentConnect que gerenciava simultaneamente as pilhas Zigbee, BLE e Thread. A integração de computação de borda dentro dos SoCs de conectividade reduziu a saída de dados brutos, cortando as taxas de largura de banda de SIM para os operadores. Consequentemente, a diferenciação de conectividade tornou-se um fator decisivo na seleção de fornecedores no mercado de sensores dos Estados Unidos, ao lado do desempenho central de sensoriamento.

Análise Geográfica

Os clusters manufatureiros em Michigan, Ohio e Tennessee continuaram a ancorar a demanda por sensores industriais, apoiados por retrofits que habilitam análises preditivas em linhas automotivas existentes. A Califórnia permaneceu o nexo de inovação para óptica LiDAR e protótipos quânticos, aproveitando o financiamento de capital de risco e instituições de pesquisa. O corredor do Nordeste de Massachusetts à Virgínia se especializou em projetos de sensoriamento aeroespacial e de defesa apoiados por laboratórios federais.

O Arizona e o Texas tornaram-se pontos focais para novas fábricas, com sites financiados pela Lei CHIPS prometendo elevar o fornecimento regional de dies de pressão de MEMS no final da década de 2020. As operações de petróleo na Costa do Golfo no Texas e na Louisiana aceleraram as implantações de sensores de gás para cumprir os regulamentos de taxas sobre metano. Os sistemas de saúde urbanos em todo o país adotaram biossensores vestíveis mais rapidamente onde a penetração de banda larga e a prevalência de doenças crônicas se sobrepunham.

A localização da cadeia de suprimentos redistribuiu gradualmente a capacidade de wafer dos estados costeiros para o Centro-Oeste e o Sudoeste, diversificando a presença doméstica para tecnologias de sensoriamento críticas.

Panorama Competitivo

O mercado de sensores dos Estados Unidos apresentou uma mistura de conglomerados multissetoriais e inovadores de nicho. A unidade aeroespacial da Honeywell International Inc. registrou 9% de crescimento orgânico no primeiro trimestre de 2025 com pedidos crescentes de sensores de aviônica. A Intel, a Texas Instruments Incorporated e a SkyWater investiram em fábricas verticalmente integradas que agrupam design, processamento de wafer e embalagem avançada, capturando mais valor por venda de sensor.

As startups focaram em gravímetros quânticos, LiDAR de estado sólido e detectores de gás em nível de chip, frequentemente fazendo parceria com agências de defesa para receita inicial. Os depósitos de patentes superaram 4.000 em 2024, sublinhando a alta intensidade de inovação e a necessidade de estratégias robustas de propriedade intelectual. Os gargalos de mão de obra na montagem de MEMS levaram os participantes a se co-localizar com universidades; a colaboração da SkyWater com a Purdue exemplificou o investimento no pipeline de talentos.[4]SEMI, "Contratação de Pessoal para Fábricas de Chips – Estratégias para o Sucesso," semi.org

As ofertas de análise de borda que agrupam sensoriamento e IA no dispositivo emergiram como oportunidades de espaço em branco. As empresas capazes de garantir o fornecimento de wafers especializados e integrar algoritmos de fusão de sensores estão posicionadas para capturar valor desproporcional à medida que a pressão sobre commodities aumenta nos dispositivos de efeito Hall e ópticos de baixo custo.

Líderes do Setor de Sensores dos Estados Unidos

Texas Instruments Incorporated

TE Connectivity Ltd.

Omega Engineering Inc.

Honeywell International Inc.

Rockwell Automation, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Amphenol Corporation concluiu a aquisição de USD 1,3 bilhão dos negócios OWN e DAS da CommScope, ampliando seu portfólio de sensores de RF e ambientais.

- Maio de 2025: A Unidade de Inovação de Defesa abriu sua Oferta de Soluções Comerciais para sensores quânticos em posicionamento, navegação e temporização.

- Abril de 2025: A Honeywell International Inc. reportou crescimento de vendas de 8% ano a ano no primeiro trimestre de 2025, liderado por plataformas aeroespaciais ricas em sensores.

- Fevereiro de 2025: A DARPA lançou o programa Sensores Quânticos Robustos (RoQS) para fortalecer dispositivos de precisão contra perturbações ambientais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sensores dos Estados Unidos como a receita anual gerada por qualquer componente de hardware cuja função principal seja detectar e traduzir estímulos físicos, químicos ou biológicos em sinais elétricos utilizáveis, independentemente do protocolo, embalagem ou canal dentro do país. De acordo com a Mordor Intelligence, todos os valores são expressos em USD e excluem recondicionamento, calibração e análises exclusivamente de software.

Exclusão de Escopo: Plataformas de análise independentes sem um elemento de sensoriamento integrado estão fora dos limites do nosso mercado.

Visão Geral da Segmentação

- Por Tipo de Produto

- Pressão

- Nível

- Fluxo

- Proximidade

- Ambiental

- Químico

- Inercial

- Magnético

- Sensores de Efeito Hall

- Outros Sensores Magnéticos

- Posição

- Corrente

- Outros Tipos

- Por Modo de Operação

- Óptico

- Resistência Elétrica

- Biossensor

- Piezorresistivo

- Imagem

- Capacitivo

- Piezoelétrico

- LiDAR

- Radar

- Outros Modos

- Por Indústria do Usuário Final

- Automotivo

- Eletrônicos de Consumo

- Energia e Concessionárias de Serviços Públicos

- Manufatura Industrial

- Médico e Bem-Estar

- Construção, Agricultura e Mineração

- Aeroespacial e Defesa

- Robótica e Sistemas Autônomos

- Por Tecnologia de Conectividade

- Com Fio (EtherCAT, CAN, outros)

- Sem Fio de Curto Alcance (BLE, Zigbee, UWB)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Celular (LTE-M, 5G-mMTC)

- Módulos Híbridos/Multi-Protocolo

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram engenheiros de montadoras dos EUA, fornecedores de componentes, distribuidores nacionais e responsáveis por aquisições em instalações automotivas, de eletrônicos de consumo e de dispositivos médicos. Essas discussões esclareceram os preços médios de venda, os ciclos de design-in e as especificações emergentes, aprimorando nossas linhas de base de volume e os impulsionadores de crescimento.

Pesquisa Documental

Reunimos indicadores de base de oferta, preços e comércio de fontes públicas de primeiro nível, como a Pesquisa Anual de Manufaturas do Censo dos EUA, as tabelas de insumo-produto do BEA, o DataWeb da USITC, os rastreadores de remessas da Associação da Indústria de Semicondutores e conjuntos de dados de periódicos do IEEE. As perspectivas tecnológicas e de políticas foram enriquecidas com documentos técnicos do NIST e documentos de orçamento federal vinculados à Lei CHIPS. Repositórios de assinatura, incluindo D&B Hoovers para divisões de empresas e Dow Jones Factiva para rastreamento de negócios, ajudaram a verificar cruzadamente as receitas. Pools de patentes acessados via Questel, além de registros, apresentações para investidores e notas de associações comerciais (ISA, Federação de Automação), completaram os insumos documentais. As fontes listadas são ilustrativas, não exaustivas.

Dimensionamento e Previsão do Mercado

Começamos com uma reconstrução de cima para baixo baseada no valor da produção doméstica, nos saldos de importação-exportação e nos pools de penetração de uso final, que são então validados em relação a consolidações de fornecedores amostrados e verificações de preço médio de venda por volume de canal. Variáveis principais, como contagens de sensores ADAS por veículo, lançamentos anuais de smartphones, utilização de fábricas de wafer, nós IIoT instalados e despesas de capital federal anunciadas, alimentam o modelo. As previsões empregam regressão multivariada combinada com suavização ARIMA; revisões de cenários com especialistas do setor ajustam para choques de política ou riscos de recessão. As lacunas nas estimativas de baixo para cima são preenchidas por médias ponderadas de pontos de dados primários validados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de anomalias, revisões por pares e verificações de variância antes da aprovação. O conjunto de dados é atualizado anualmente, com atualizações intermediárias acionadas por eventos materiais, como mudanças tarifárias ou grandes expansões de fábricas.

Por que a Linha de Base de Sensores dos Estados Unidos da Mordor Intelligence Conquista a Confiança dos Tomadores de Decisão

Os valores publicados frequentemente divergem; os escopos diferem, os ritmos de atualização variam e as premissas de preços mudam. Ao segmentar cada fator de forma de sensor, declarar cada insumo e revisar os modelos anualmente, ancoramos os clientes a uma referência estável, porém atual.

Os Principais Impulsionadores de Lacunas incluem estudos que agrupam apenas dispositivos 'inteligentes' com MCUs embarcados, restringem a cobertura a ambientes industriais ou focam apenas em módulos prontos para IoT; muitos também aplicam tratamentos diferentes de inflação ou câmbio.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 30,94 B (2025) | ||

| USD 31,9 B (2024) | Consultoria Global A | Escopo de sensor inteligente; CIs de controle embarcados e firmware contabilizados |

| USD 16,52 B (2025) | Periódico Comercial B | Perspectiva exclusivamente industrial; sensores de consumo, automotivo e médico excluídos |

| USD 3,9 B (2024) | Consultoria Regional C | Subconjunto de sensores IoT; unidades com fio legadas ou analógicas omitidas |

A comparação confirma que, ao abranger todas as classes de sensores e validar cada variável com os participantes do mercado, a Mordor Intelligence fornece a linha de base equilibrada e reproduzível na qual os tomadores de decisão dos EUA podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual foi o valor do mercado de sensores dos Estados Unidos em 2026?

O tamanho do mercado foi avaliado em USD 33,26 bilhões em 2026.

Qual categoria de produto lidera o mercado?

Os sensores de pressão lideraram com uma participação de receita de 30,74% em 2025.

Qual a velocidade de crescimento dos sensores quânticos no país?

Os sensores quânticos estão previstos para registrar um CAGR de 23,38% entre 2026 e 2031.

Por que os regulamentos de vazamento de metano são importantes para a demanda de sensores?

As regras da Agência de Proteção Ambiental (EPA) impõem penalidades de até USD 1.500 por tonelada métrica de metano até 2026, impulsionando a implantação rápida de sensores de detecção de gás.

Qual região está atraindo o maior investimento em fabricação de sensores?

O Arizona e o Texas estão emergindo como grandes polos devido às fábricas de semicondutores financiadas pela Lei CHIPS.

Página atualizada pela última vez em: