Tamanho e Participação do Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

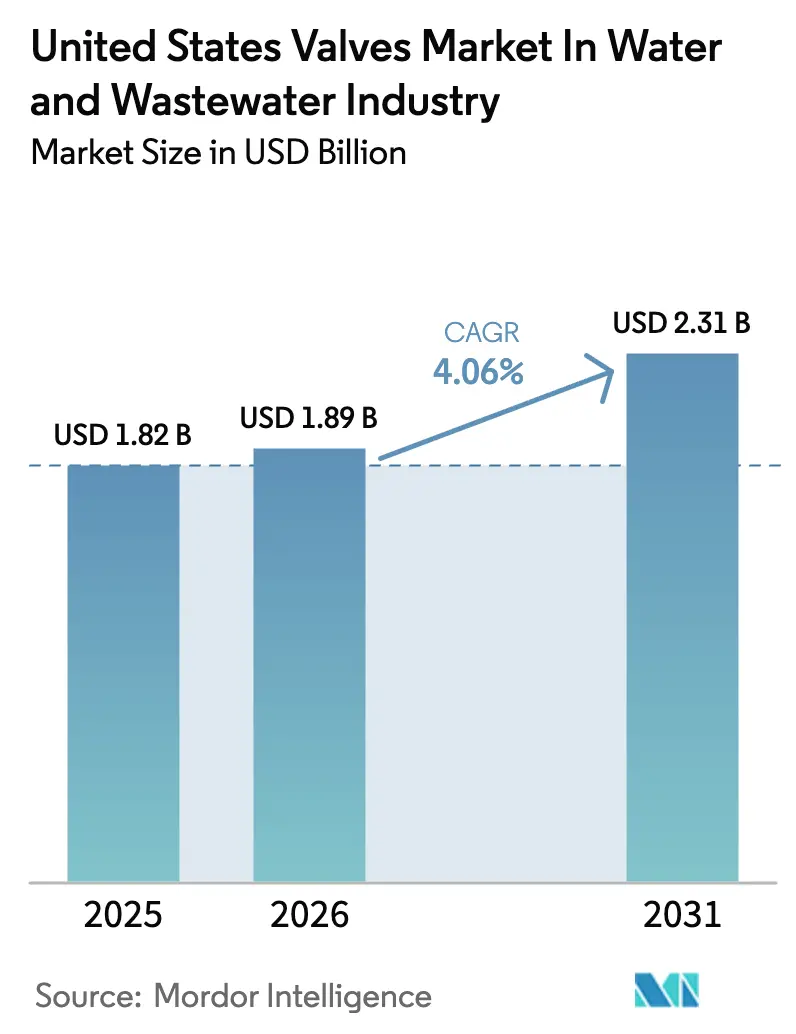

| Tamanho do mercado no ano base (2025) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

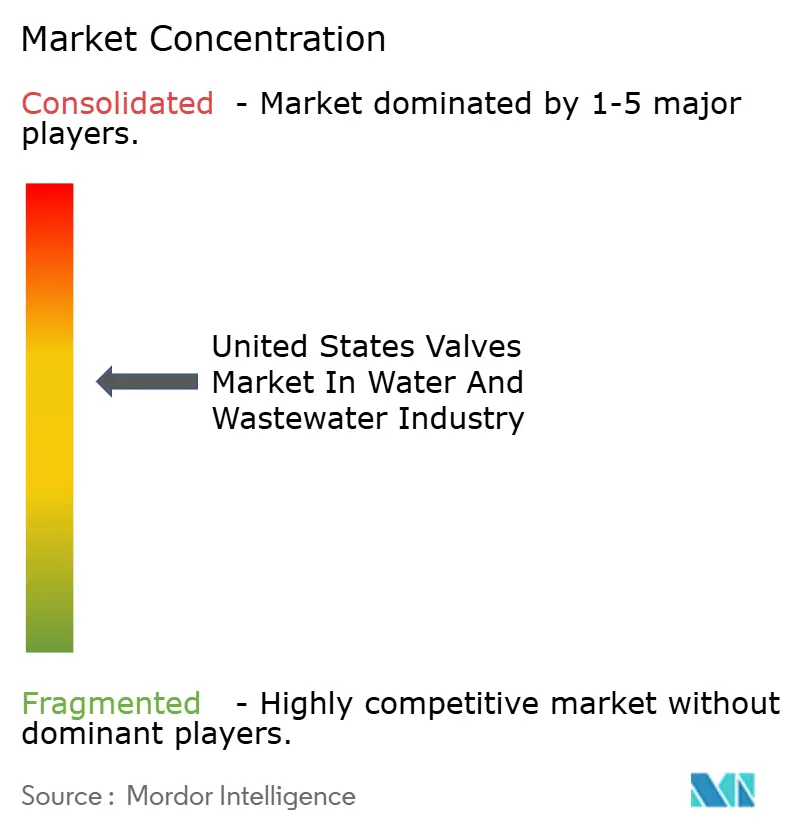

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de válvulas dos Estados Unidos na indústria de água e águas residuais deve crescer de 1,82 bilhões de USD em 2025 para 1,89 bilhões de USD em 2026 e está previsto para atingir 2,31 bilhões de USD até 2031 a um CAGR de 4,06% no período 2026-2031. O financiamento federal de infraestrutura, um ciclo de substituição contínuo para redes de distribuição envelhecidas e a crescente adoção de válvulas habilitadas para IIoT sustentam o impulso da demanda no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. O aumento dos investimentos em resiliência climática, especialmente em regiões propensas a inundações e afetadas por secas, introduz requisitos de especificação mais elevados que elevam os preços médios de venda e incentivam a inovação de produtos no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. Os fabricantes garantem oportunidades ao oferecer produtos em conformidade com o Buy America, à medida que as alocações do WIFIA e do projeto de lei de infraestrutura bipartidário exigem fornecimento doméstico, enquanto as concessionárias aceleram a especificação de materiais resistentes à corrosão, reforçando assim as participações de ferro dúctil e plásticos no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. A intensidade competitiva permanece moderada porque as tarifas da Southern Valve and Fitting Company protegem as empresas domésticas contra importações asiáticas de baixo custo, embora a pressão de preços persista em aplicações não críticas no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos.

Principais Conclusões do Relatório

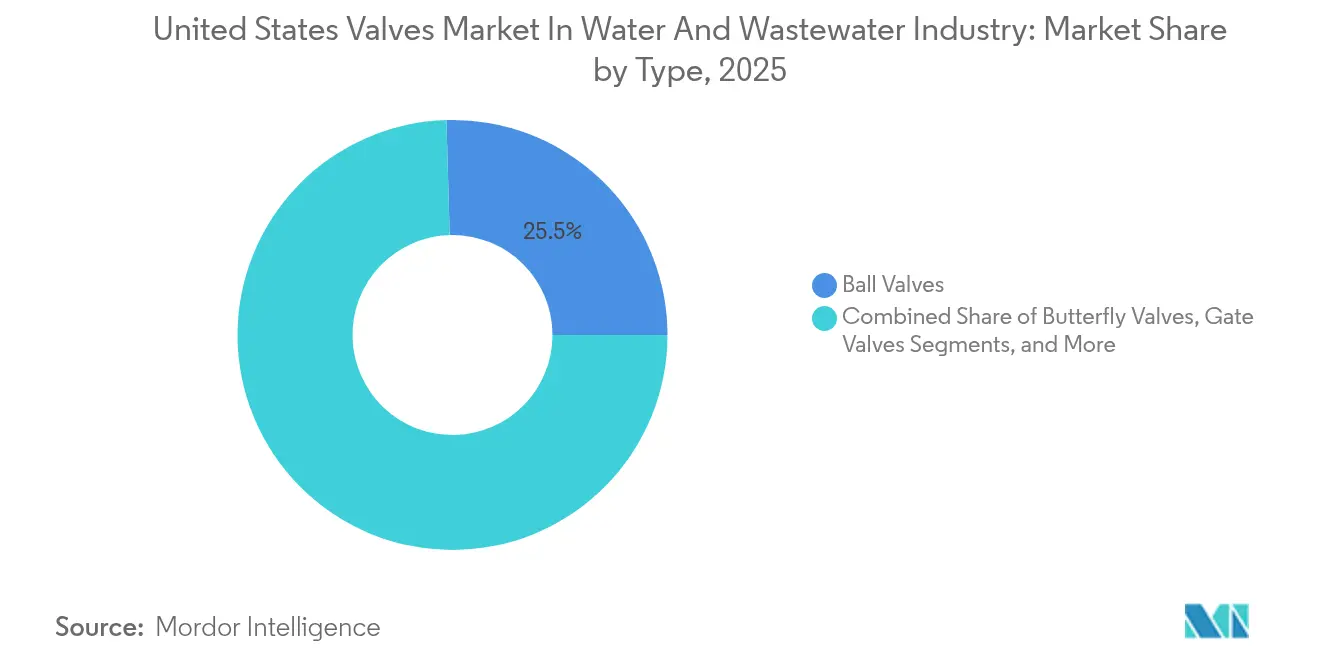

- Por tipo, as válvulas de esfera lideraram com 25,45% da participação no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos em 2025, enquanto as válvulas de controle automático estão projetadas para registrar um CAGR de 6,24% até 2031.

- Por material, o ferro dúctil representou 34,62% do Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos em 2025; os plásticos estão previstos para expandir a um CAGR de 5,95% até 2031.

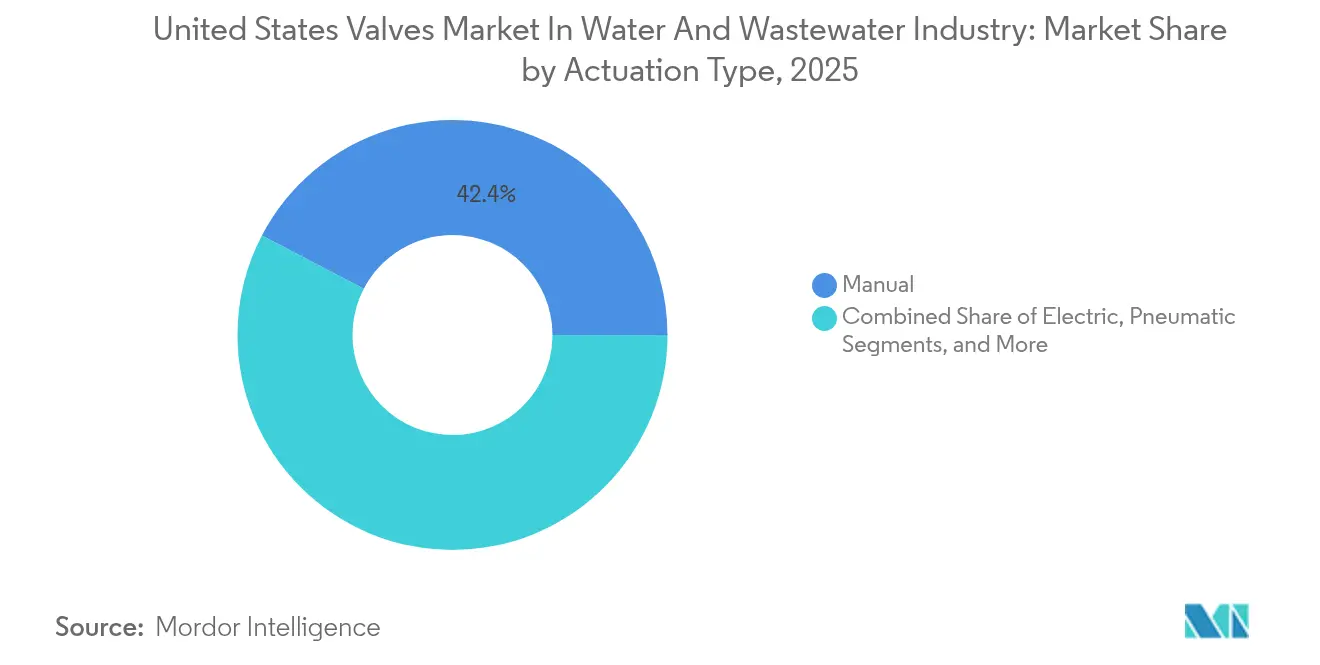

- Por tipo de acionamento, os sistemas manuais detinham 42,35% da participação no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos em 2025, enquanto as soluções integradas com IIoT avançam a um CAGR de 6,10% até 2031.

- Por tipo de usuário final, as concessionárias municipais representaram 55,85% da demanda do mercado de válvulas dos Estados Unidos na indústria de água e águas residuais em 2025, enquanto o segmento de alimentos e bebidas está previsto para atingir um CAGR de 6,05% até 2031.

- Por tamanho, a categoria de 4-8 polegadas representou 44,95% da participação no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos em 2025, e as válvulas abaixo de 4 polegadas estão definidas para crescer a um CAGR de 5,78% até 2031.

- Por região, o Sudeste capturou 38,25% da participação no tamanho do Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos em 2025 e o Oeste está projetado para registrar um CAGR de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição de redes de tubulações municipais envelhecidas | +1.2% | Nacional com ênfase no Nordeste e Meio-Oeste | Longo prazo (≥ 4 anos) |

| Expansão de empréstimos a juros baixos do WIFIA da EPA | +0.8% | Nacional com prioridade para comunidades em desvantagem | Médio prazo (2-4 anos) |

| Adoção de monitoramento de válvulas em tempo real habilitado por IIoT | +0.6% | Oeste e Sudeste como primeiros adotantes | Médio prazo (2-4 anos) |

| Aumento dos investimentos em resiliência climática | +0.5% | Oeste, Sudeste, Nordeste | Longo prazo (≥ 4 anos) |

| Alocações federais do projeto de lei de infraestrutura bipartidária | +0.7% | Nacional com foco rural | Curto prazo (≤ 2 anos) |

| Projetos de reutilização de água inexplorados em estados áridos | +0.4% | Oeste e Sudoeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Redes de Tubulações Municipais Envelhecidas

Os sistemas de água têm uma vida útil média de 45 anos, levando as concessionárias a planejar programas contínuos de reabilitação que sustentam os ciclos de aquisição de válvulas no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. A Sociedade Americana de Engenheiros Civis estima que as necessidades cumulativas de infraestrutura hídrica totalizarão 1 trilhão de USD até 2039, com as válvulas representando aproximadamente 15% dos custos dos projetos.[1]Sociedade Americana de Engenheiros Civis, "Relatório de Infraestrutura 2021," infrastructurereportcard.org Cidades no Nordeste e no Centro-Oeste relatam taxas de falha de válvulas 40% superiores à média nacional, criando uma demanda constante por produtos de isolamento e controle. Os ciclos de congelamento e descongelamento induzidos pelo clima aceleram a degradação, encurtando os intervalos de substituição e gerando ordens de compra emergenciais que favorecem fornecedores com capacidade de implantação rápida. Essas necessidades recorrentes ancoram fluxos de receita previsíveis no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos.

Expansão de Empréstimos a Juros Baixos do WIFIA da EPA

A Agência de Proteção Ambiental expandiu a capacidade de empréstimo do WIFIA para 15 bilhões de USD em 2024, reduzindo os custos de financiamento em até 30% e liberando orçamentos municipais para programas de modernização de válvulas. As comunidades desfavorecidas estão posicionadas para se beneficiar, estimulando a demanda geograficamente distribuída no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. As cláusulas do Buy America beneficiam os fabricantes domésticos, mas obrigam as concessionárias a reavaliar suas estratégias de fornecimento, resultando em atrasos temporários nas aquisições. Padrões de especificação mais elevados em projetos financiados pelo WIFIA elevam os valores médios unitários em até 25%, melhorando a qualidade da receita para os fornecedores. O pipeline plurianual do programa de empréstimos proporciona visibilidade, apoiando o planejamento de capacidade entre os fabricantes.

Adoção de Monitoramento de Válvulas em Tempo Real Habilitado por IIoT

As concessionárias implantam sensores que transmitem posição, pressão e temperatura em tempo real, reduzindo a frequência de interrupções não planejadas em até 35%. As concessionárias da Califórnia instalaram mais de 12.000 válvulas inteligentes, demonstrando casos de sucesso iniciais para manutenção preditiva. Os prêmios de 40-60% em relação às unidades convencionais são compensados pelos menores custos de inspeção em campo, fortalecendo assim o argumento de negócio. Os fornecedores se diferenciam por recursos de cibersegurança alinhados com as estruturas do NIST, aumentando a confiança na adoção no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. As restrições de mão de obra aceleram ainda mais a demanda, pois a operação remota alivia as pressões de pessoal.

Aumento dos Investimentos em Resiliência Climática (Inundações e Secas)

As subvenções da Agência Federal de Gestão de Emergências totalizando 3,5 bilhões de USD em 2024 desbloqueiam financiamento para válvulas submersíveis e de fechamento rápido em projetos de mitigação de inundações.[2]Agência Federal de Gestão de Emergências, "Programa de Assistência à Mitigação de Inundações," fema.gov O portfólio de resiliência hídrica de 8,1 bilhões de USD da Califórnia acrescenta requisitos para válvulas de controle automatizadas em sistemas de recarga de aquíferos e de água reciclada. Essas especificações frequentemente superam as normas de projeto padrão, exigindo prêmios de preço de 25-35%. Os fabricantes que oferecem ligas resistentes à corrosão e acionamento confiável em condições ambientais extremas garantem uma vantagem competitiva no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. Os períodos de teste prolongados elevam as barreiras de entrada, consolidando a demanda em direção a fornecedores estabelecidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das importações de baixo custo da Ásia | -0.9% | Nacional com forte impacto em concessionárias sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Pressão de preços proveniente de contratos de projeto-construção-operação | -0.6% | Concentração nacional em áreas metropolitanas | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para sistemas de acionamento avançados | -0.4% | Nacional, mais aguda em concessionárias rurais | Longo prazo (≥ 4 anos) |

| Longos prazos de certificação NSF/ANSI | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Importações de Baixo Custo da Ásia

As importações cresceram para 35% do consumo de válvulas dos Estados Unidos em 2024, oferecendo vantagens de custo de 40-50%.[3]Associação Americana de Fornecimento, "Análise do Mercado de Importação 2024," asa.net As tarifas de 125% sobre válvulas chinesas desaceleram, mas não interrompem a entrada no mercado, sustentando a tensão de preços no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. Algumas concessionárias adotam opções de menor custo para linhas não críticas, obrigando os fabricantes domésticos a enfatizar o valor do ciclo de vida e a cobertura de garantia. Preocupações com qualidade e lacunas de conformidade com a NSF limitam a penetração das importações em aplicações de água potável, preservando um segmento premium para fornecedores domésticos credenciados.

Pressão de Preços Proveniente de Contratos de Projeto-Construção-Operação

A entrega no modelo projetar-construir-operar cresceu para 25% dos grandes projetos, deslocando as aquisições para pacotes integrados que garantem descontos unitários de 15-20% por meio de alavancagem de volume. Os contratantes transferem o risco de desempenho por meio de garantias de longo prazo, favorecendo grandes fabricantes com redes de serviço em todo o país. As empresas menores enfrentam obstáculos de fiança e capacidade que restringem a participação, o que pode gradualmente aumentar a concentração no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. A compressão das margens leva os fornecedores a gerar receita a partir de serviços de pós-venda e monitoramento digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Válvulas de Esfera Lideram Apesar do Aumento da Automação

As válvulas de esfera detinham 25,45% da participação no mercado de válvulas dos Estados Unidos em 2025, devido à confiabilidade e à operação versátil. As válvulas de controle automático estão previstas para registrar um CAGR de 6,24%, sinalizando rápida digitalização nas concessionárias. As válvulas de gaveta e borboleta sustentam a demanda em configurações de grande diâmetro, enquanto as válvulas de retenção permanecem essenciais para o isolamento de bombas em configurações compactas. As válvulas de alívio de pressão ganham tração incremental ao abordar eventos de sobrepressão hidráulica em redes resilientes ao clima no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos.

A transição para válvulas de controle automático inteligentes é impulsionada pela necessidade de monitoramento remoto e pela escassez de mão de obra, levando a preços premium. As válvulas globo atendem a requisitos de estrangulamento de nicho e mantêm relevância onde a modulação fina do fluxo é primordial. Os filtros e válvulas especiais são adaptados para aplicações de reúso de água, aproveitando materiais resistentes à corrosão compatíveis com a química da água reciclada. A certificação sob a NSF 61 garante que todos os tipos de válvulas atendam aos padrões de água potável; no entanto, os prazos de aprovação de 12-18 meses retardam o lançamento de novos produtos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Material: Plásticos Desafiam os Metais Tradicionais

O ferro dúctil capturou 34,62% do tamanho do mercado de válvulas dos Estados Unidos em 2025, devido à durabilidade e à eficiência de custo em redes de distribuição enterradas. As válvulas plásticas estão projetadas para acelerar a um CAGR de 5,95%, refletindo a preferência das concessionárias por resistência à corrosão e leveza durante as substituições de ramais de serviço. Os aços inoxidável e carbono mantêm viabilidade em operações de alta pressão e temperatura elevada. As ligas avançadas atendem a ambientes costeiros corrosivos e químicos.

A economia do ciclo de vida favorece cada vez mais os plásticos, que oferecem uma vida útil 30-40% mais longa em solos agressivos. As concessionárias avaliam a compatibilidade dos materiais com os processos de remoção de PFAS ao especificar novos ativos no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. Os polímeros mais leves simplificam a instalação em zonas sísmicas e túneis envelhecidos, ampliando a adoção. No entanto, as classificações de pressão limitadas em grandes diâmetros ainda justificam o uso contínuo de ferro dúctil e aço.

Por Indústria do Usuário Final: Dominância Municipal com Crescimento de Alimentos e Bebidas

As concessionárias municipais retiveram 55,85% da demanda em 2025, refletindo as atualizações contínuas de distribuição. Os processadores de alimentos e bebidas estão previstos para registrar um CAGR de 6,05%, impulsionados por expansões e rigorosas normas federais de saneamento. As plantas químicas e petroquímicas requerem ligas resistentes à corrosão, e os locais de geração de energia exigem especificações de grau nuclear.

O segmento de alimentos e bebidas valoriza designs sanitários e capacidade de limpeza no local automatizada, o que impulsiona preços unitários mais elevados. A demanda municipal varia por região, alinhando-se com diferentes prioridades de substituição e crescimento no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. Os compradores industriais solicitam cada vez mais válvulas com sensores integrados que suportam análises de produção e relatórios regulatórios.

Por Tipo de Acionamento: Sistemas Manuais Persistem Apesar do Crescimento Inteligente

O acionamento manual dominou com 42,35% da participação no mercado de válvulas dos Estados Unidos em 2025, devido à simplicidade e à baixa manutenção. Os sistemas elétricos, pneumáticos e hidráulicos integrados com IIoT devem crescer a um CAGR de 6,10% à medida que as estratégias digitais amadurecem. Os atuadores elétricos fornecem posicionamento de precisão, os acionamentos pneumáticos suportam funções de corte rápido e as opções hidráulicas lidam com válvulas de grande diâmetro e uso intensivo.

As plataformas de acionamento inteligente incorporam análises alinhadas com o SCADA das concessionárias, satisfazendo protocolos de cibersegurança e proporcionando benefícios de manutenção preditiva. As opções de energia por bateria e solar abordam os desafios de locais remotos. A restrição de mão de obra acelera a adoção, pois a operação remota mitiga a escassez de pessoal. Os serviços de suporte dos fornecedores, incluindo painéis baseados em nuvem, agregam valor no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho (Diâmetro): Dominância da Faixa Intermediária com Crescimento de Válvulas Pequenas

As válvulas de 4 a 8 polegadas representaram 44,95% da participação no mercado de válvulas dos Estados Unidos em 2025, adequando-se às tubulações de distribuição padrão. As válvulas com diâmetros abaixo de 4 polegadas estão projetadas para crescer a um CAGR de 5,78% à medida que as concessionárias substituem ramais de serviço e implantam medidores inteligentes. Os tamanhos de 8 a 12 polegadas suportam redes de transmissão, enquanto as válvulas acima de 12 polegadas atendem a projetos de estações de tratamento e adução intercidades.

As válvulas menores incorporam controles avançados para gestão do lado do cliente e detecção de vazamentos. As inovações de fabricação reduzem os custos de projetos complexos de pequeno diâmetro, incentivando uma instalação mais ampla. As vendas de grande diâmetro seguem os ciclos de financiamento federal e as principais atualizações de plantas, resultando em padrões de demanda irregulares no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos.

Análise Geográfica

A região Sudeste detinha uma participação de 38,25% no tamanho do mercado de válvulas dos Estados Unidos em 2025, refletindo o crescimento populacional e as expansões industriais em estados como Flórida e Geórgia. Cidades, incluindo Atlanta e Charlotte, iniciaram atualizações abrangentes de redes que requerem milhares de novas válvulas anualmente. As instalações industriais em produtos químicos, processamento de alimentos e automotivo contribuem com requisitos especiais. Os projetos de resiliência climática que abordam furacões exigem atuadores submersíveis e válvulas de fechamento rápido, apoiando a adoção de produtos premium no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos.

A região Oeste deve liderar o crescimento a um CAGR de 5,86% até 2031, impulsionada pelos investimentos da Califórnia e dos estados vizinhos em sistemas de reúso e dessalinização que requerem controle de precisão automatizado. As concessionárias da Califórnia implantaram mais de 12.000 válvulas inteligentes em 2024 para gerenciar os mandatos de perda de água impulsionados pela seca. Nevada, Arizona e Colorado implementam medidas semelhantes como parte de seus acordos de gestão de águas subterrâneas e compactos interestaduais de água, ampliando assim a demanda por materiais avançados capazes de lidar com fluxos de salmoura e quimicamente tratados. As operações centradas em dados no Oeste promovem a adoção antecipada de plataformas de IIoT e manutenção preditiva.

As regiões Nordeste, Centro-Oeste e Sudoeste formam o restante do Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos. O Nordeste prioriza a substituição de infraestrutura centenária de ferro fundido, criando pedidos sustentados de válvulas modernas de ferro dúctil e plástico. As concessionárias do Centro-Oeste abordam o escoamento agrícola atualizando os processos de tratamento que requerem controle preciso de fluxo. O desenvolvimento liderado pela energia no Sudoeste, notadamente no Texas, impulsiona a demanda por válvulas capazes de gerenciar qualidade de água variável e extremos de temperatura. O financiamento do projeto de lei de infraestrutura bipartidário de 55 bilhões de USD para sistemas hídricos dispersa capital para áreas rurais e desfavorecidas em todo o país, apoiando uma maior estabilidade do mercado.

Cenário Competitivo

O Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos apresenta concentração moderada. Multinacionais como Emerson, Flowserve e Crane competem com especialistas regionais que se destacam no serviço local. As empresas líderes buscam integração vertical para agrupar hardware, software e serviços de ciclo de vida, criando receita recorrente e fortalecendo a fidelidade do cliente. A Flowserve reportou 1,14 bilhões de USD em receita no primeiro trimestre de 2025, com crescimento da carteira de pedidos que destaca a demanda robusta por controle de fluxo em todos os mercados finais.

Os investimentos em válvulas inteligentes e plataformas digitais diferenciam os concorrentes. Os fornecedores investem em recursos de cibersegurança e análise de dados para se alinhar com os protocolos de infraestrutura crítica para as concessionárias. As linhas de produtos resilientes ao clima, incluindo atuadores submersíveis e invólucros resistentes à corrosão, emergem como oportunidades de espaço em branco. A consolidação acelerou em 2024 com aquisições, como a compra do VAG Group pela Georg Fischer, para reforçar as ofertas de válvulas de gaveta e borboleta, sinalizando uma tendência em direção à escala e à amplitude tecnológica.

A pressão de preços das importações continua, mas as tarifas e as regras do Buy America protegem os produtores domésticos no segmento premium. Os fabricantes colaboram com parceiros de automação para fornecer soluções completas que reduzem o custo total de propriedade, fazendo com que as discussões de preços se concentrem nas economias do ciclo de vida em vez do custo inicial. As redes de serviço regionais permanecem essenciais porque os reparos de emergência exigem resposta rápida no local, conferindo aos distribuidores locais relevância persistente no Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos.

Líderes do Setor de Válvulas para Água e Águas Residuais dos Estados Unidos

-

AMERICAN Cast Iron Pipe Company

-

American Valve Inc.

-

Ari Valve Corporation

-

Baker Hughes Company

-

Belimo Aircontrols (USA) Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Flowserve registrou fortes resultados no terceiro trimestre, pois os projetos de modernização do setor hídrico elevaram a demanda por suas válvulas e pacotes de automação. Um crescimento na carteira de pedidos aponta para um saudável impulso no rumo a 2026.

- Julho de 2025: A Emerson Electric reportou crescimento sólido em sua divisão de soluções de automação no terceiro trimestre, liderado por ofertas de válvulas inteligentes e plataformas de IIoT que ajudam as concessionárias de água a aumentar a eficiência operacional.

- Março de 2025: A Viega colocou sua planta de fabricação de USD 200 milhões em Ohio totalmente em operação, adicionando capacidade avançada e altamente automatizada para componentes de encanamento e válvulas para atender às crescentes necessidades de infraestrutura norte-americana.

- Fevereiro de 2025: Concessionárias municipais na Califórnia, Texas e Flórida emitiram contratos de substituição de válvulas no valor de mais de USD 150 milhões, canalizando fundos federais para tecnologias inteligentes e resilientes ao clima.

- Janeiro de 2025: A receita do primeiro trimestre da Flowserve atingiu USD 1,14 bilhão, e uma crescente carteira de pedidos sinalizou apetite sustentado por equipamentos de controle de fluxo em projetos de água e águas residuais.

Escopo do Relatório do Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos

De acordo com o escopo do estudo, o foco está nas válvulas utilizadas em redes de distribuição de água e de tratamento e disposição de águas residuais em todo os Estados Unidos da América. Os valores de mercado são as receitas acumuladas com a venda de válvulas na indústria de água e águas residuais. Os tipos de válvulas considerados no escopo são Válvulas de Esfera, Válvulas Borboleta, Válvulas de Gaveta, Válvulas Globo, Válvulas de Retenção, Válvulas de Alívio de Pressão, Válvulas de Controle Automático, Válvulas Filtro e outras. As receitas de mercado são acumuladas a partir do total de válvulas nos Estados Unidos da América.

O Mercado de Válvulas para Água e Águas Residuais dos Estados Unidos é segmentado por Tipo (Válvulas de Esfera, Válvulas Borboleta, Válvulas de Gaveta, Válvulas Globo, Válvulas de Retenção, Válvulas de Alívio de Pressão, Válvulas de Controle Automático, Válvulas Filtro e Outras), Material (Ferro Dúctil, Aço Carbono, Aço Inoxidável, Ligas, Plásticos e Outros), Tipo de Acionamento (Manual, Elétrico, Pneumático, Hidráulico e Inteligente / Automatizado), Indústria do Usuário Final (Serviços Públicos Municipais, Alimentos e Bebidas, Produtos Químicos e Petroquímicos, Geração de Energia e Outras Indústrias de Usuários Finais), Tamanho (Abaixo de 4 Polegadas, 4-8 Polegadas, 8-12 Polegadas e Acima de 12 Polegadas) e Região (Nordeste, Sudeste, Centro-Oeste, Sudoeste e Oeste). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Válvulas de Esfera |

| Válvulas de Borboleta |

| Válvulas de Gaveta |

| Válvulas de Globo |

| Válvulas de Retenção |

| Válvulas de Alívio de Pressão (incluindo PORV) |

| Válvulas de Controle Automático |

| Válvulas Filtro e Outras |

| Ferro Dúctil |

| Aço Carbono |

| Aço Inoxidável |

| Ligas (Duplex, Níquel) |

| Plásticos (PVC, CPVC, HDPE) |

| Outros Materiais |

| Manual |

| Elétrico |

| Pneumático |

| Hidráulico |

| Inteligente/Automatizado (integrado ao IIoT) |

| Concessionárias Municipais |

| Alimentos e Bebidas |

| Produtos Químicos e Petroquímicos |

| Geração de Energia |

| Outras Indústrias do Usuário Final |

| Abaixo de 4 Polegadas |

| 4 – 8 Polegadas |

| 8 – 12 Polegadas |

| Acima de 12 Polegadas |

| Nordeste |

| Sudeste |

| Meio-Oeste |

| Sudoeste |

| Oeste |

| Por Tipo | Válvulas de Esfera |

| Válvulas de Borboleta | |

| Válvulas de Gaveta | |

| Válvulas de Globo | |

| Válvulas de Retenção | |

| Válvulas de Alívio de Pressão (incluindo PORV) | |

| Válvulas de Controle Automático | |

| Válvulas Filtro e Outras | |

| Por Material | Ferro Dúctil |

| Aço Carbono | |

| Aço Inoxidável | |

| Ligas (Duplex, Níquel) | |

| Plásticos (PVC, CPVC, HDPE) | |

| Outros Materiais | |

| Por Tipo de Acionamento | Manual |

| Elétrico | |

| Pneumático | |

| Hidráulico | |

| Inteligente/Automatizado (integrado ao IIoT) | |

| Por Indústria do Usuário Final | Concessionárias Municipais |

| Alimentos e Bebidas | |

| Produtos Químicos e Petroquímicos | |

| Geração de Energia | |

| Outras Indústrias do Usuário Final | |

| Por Tamanho (Diâmetro) | Abaixo de 4 Polegadas |

| 4 – 8 Polegadas | |

| 8 – 12 Polegadas | |

| Acima de 12 Polegadas | |

| Por Região | Nordeste |

| Sudeste | |

| Meio-Oeste | |

| Sudoeste | |

| Oeste |

Principais Questões Respondidas no Relatório

Qual é o tamanho do espaço de válvulas dos EUA para aplicações de água e águas residuais em 2026?

Está avaliado em USD 1,89 bilhão, com projeções apontando para USD 2,31 bilhões até 2031.

Qual tipo de válvula detém atualmente a maior participação?

As válvulas de esfera lideram com 25,45% de participação, favorecidas por funções de isolamento confiáveis em redes municipais.

Qual taxa de crescimento anual composta é prevista até 2031?

Um CAGR de 4,06% é previsto, refletindo gastos estáveis em infraestrutura e atualizações de controle digital.

Qual região deve registrar a expansão mais rápida nos próximos cinco anos?

O Oeste está projetado para crescer a um CAGR de 5,86%, apoiado por programas de reutilização liderados pela Califórnia e de resiliência à seca.

Por que as válvulas de plástico estão ganhando espaço em relação aos metais tradicionais?

A resistência à corrosão, o menor peso e os menores custos de instalação impulsionam os plásticos a um CAGR de 5,95%, o mais rápido entre as categorias de materiais.

Como o financiamento federal influencia a demanda por válvulas?

Programas como o WIFIA e a Lei de Investimento em Infraestrutura e Empregos aceleram as substituições municipais, elevando os padrões de especificação e impulsionando os pedidos domésticos.

Página atualizada pela última vez em: