Tamanho e Participação do Mercado de Sensores Ingeríveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

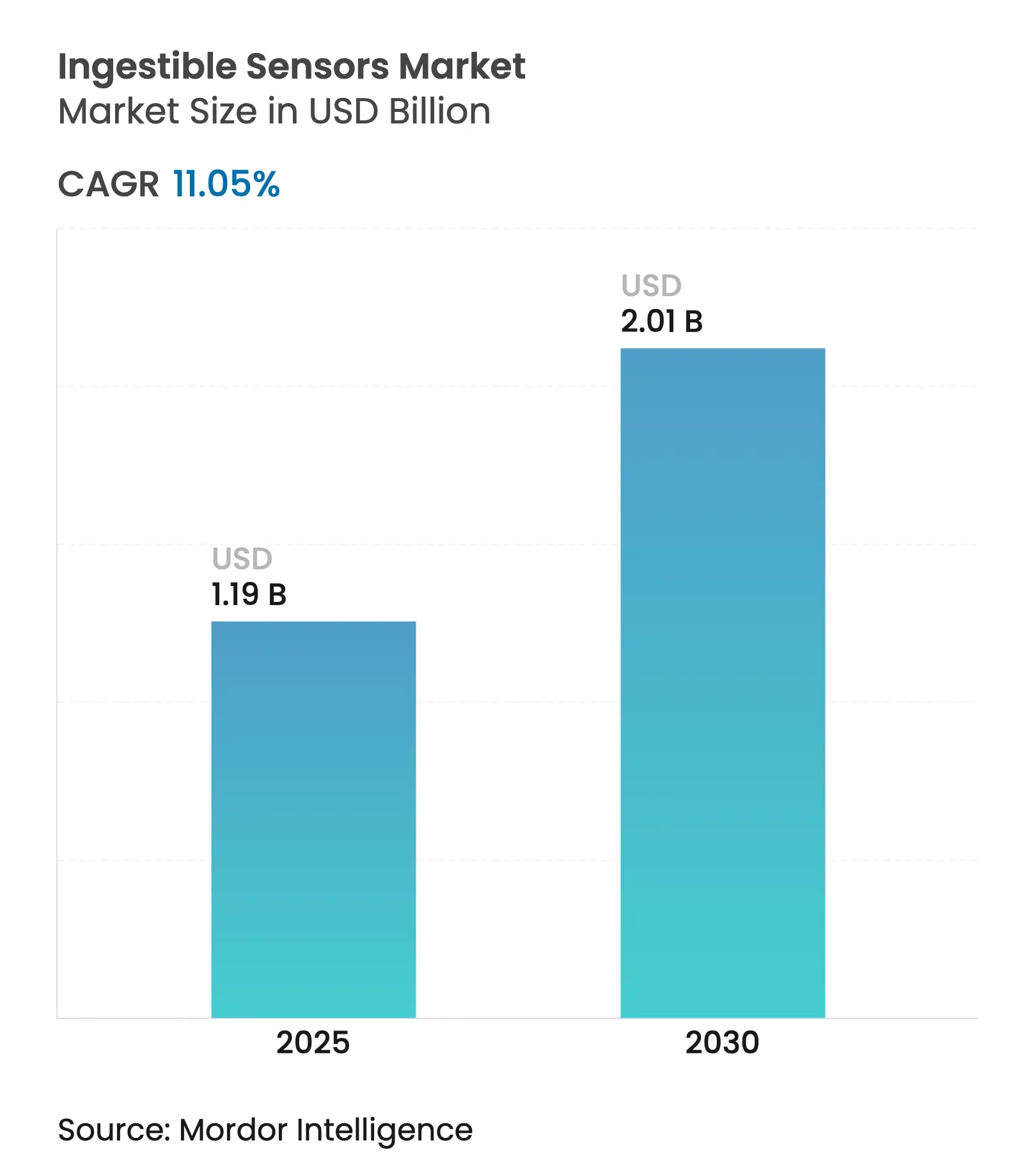

| Tamanho do Mercado (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.05% CAGR |

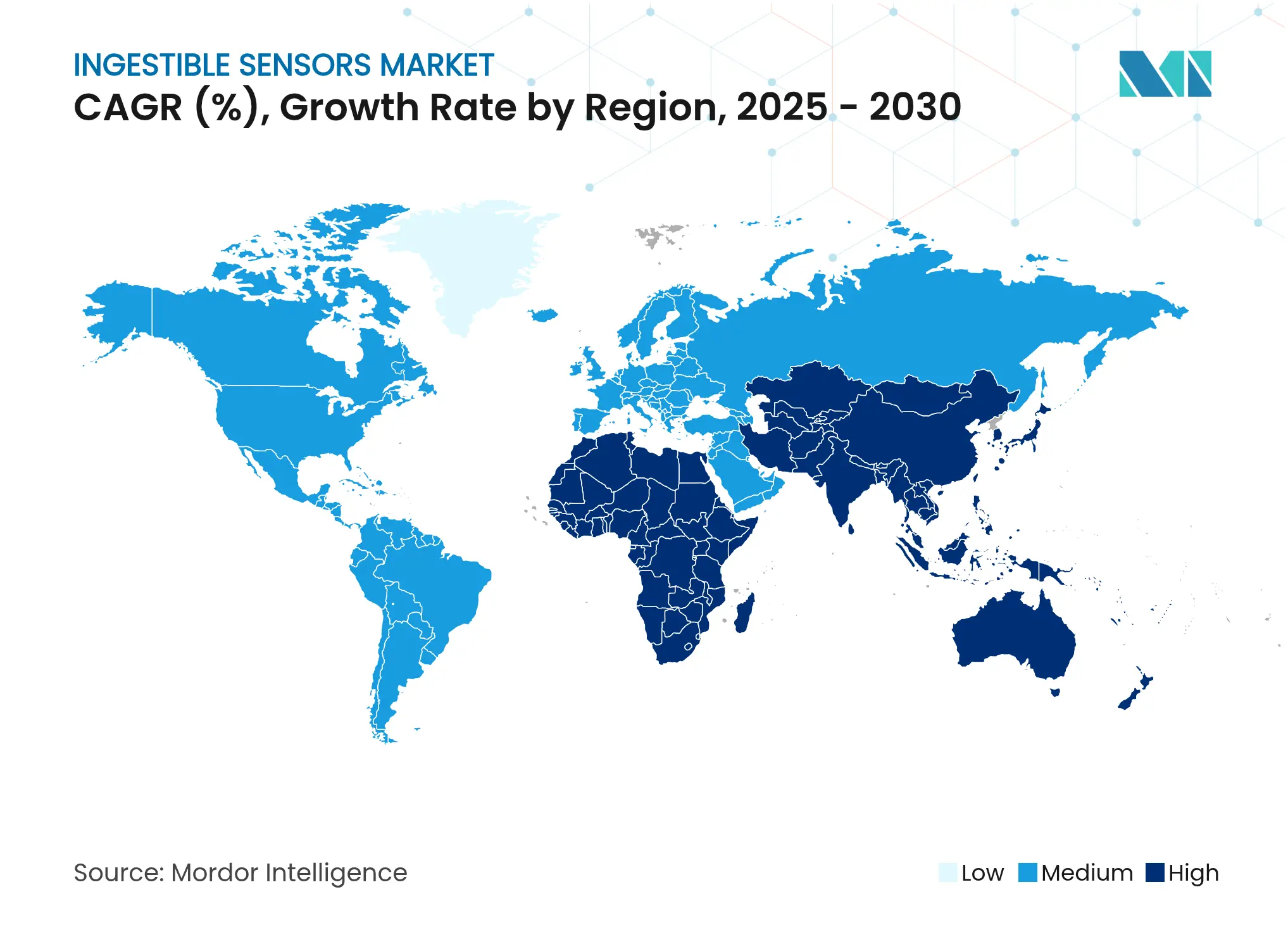

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Ingeríveis por Mordor Intelligence

O tamanho do mercado de sensores ingeríveis atingiu USD 1,19 bilhão em 2025 e está previsto para subir a USD 2,01 bilhões até 2030, refletindo um CAGR de 11,05%. O forte impulso decorre dos avanços em eletrônica miniaturizada, das modalidades de detecção expandidas e da mudança do setor de saúde em direção a cuidados preventivos e orientados por dados. A integração da inteligência artificial com dados gerados por cápsulas está ampliando as opções de monitoramento em tempo real para distúrbios gastrointestinais que antes exigiam diagnósticos invasivos. As autorizações regulatórias para pílulas digitais estão reduzindo as barreiras de entrada no mercado, enquanto a disseminação do reembolso baseado em valor está antecipando a demanda na América do Norte e na Europa. O financiamento de capital de risco para startups de biossensores atingiu níveis recordes em 2024, incentivando novos entrantes que visam eficiência energética e detecção de múltiplos parâmetros. No entanto, os limites de capacidade das baterias e os mandatos mais rigorosos de segurança cibernética estão moderando o ritmo de lançamentos de produtos. [1] Imec, "Protótipo de Sensor Ingerível Apresentado," imec-int.com

Principais Conclusões do Relatório

- O tamanho do mercado global de sensores ingeríveis atingiu USD 1,19 bilhão em 2025 e está projetado para subir a USD 2,01 bilhões até 2030, entregando um CAGR de 11,05% ao longo do período de previsão.

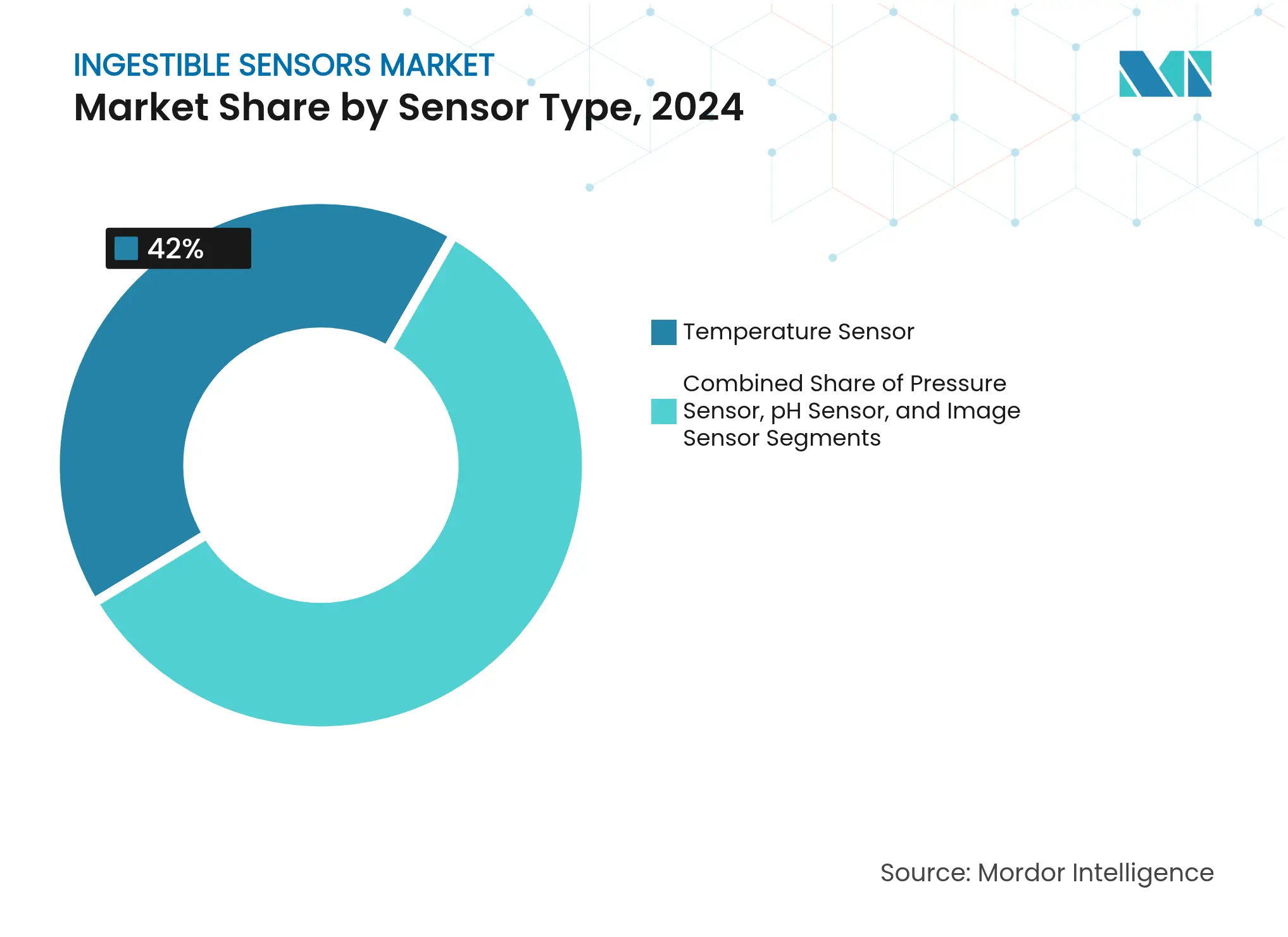

- Por tipo de sensor, os sensores de temperatura lideraram com 42% da participação do mercado de sensores ingeríveis em 2024, enquanto os sensores de imagem estão projetados para se expandir a um CAGR de 13,8% até 2030.

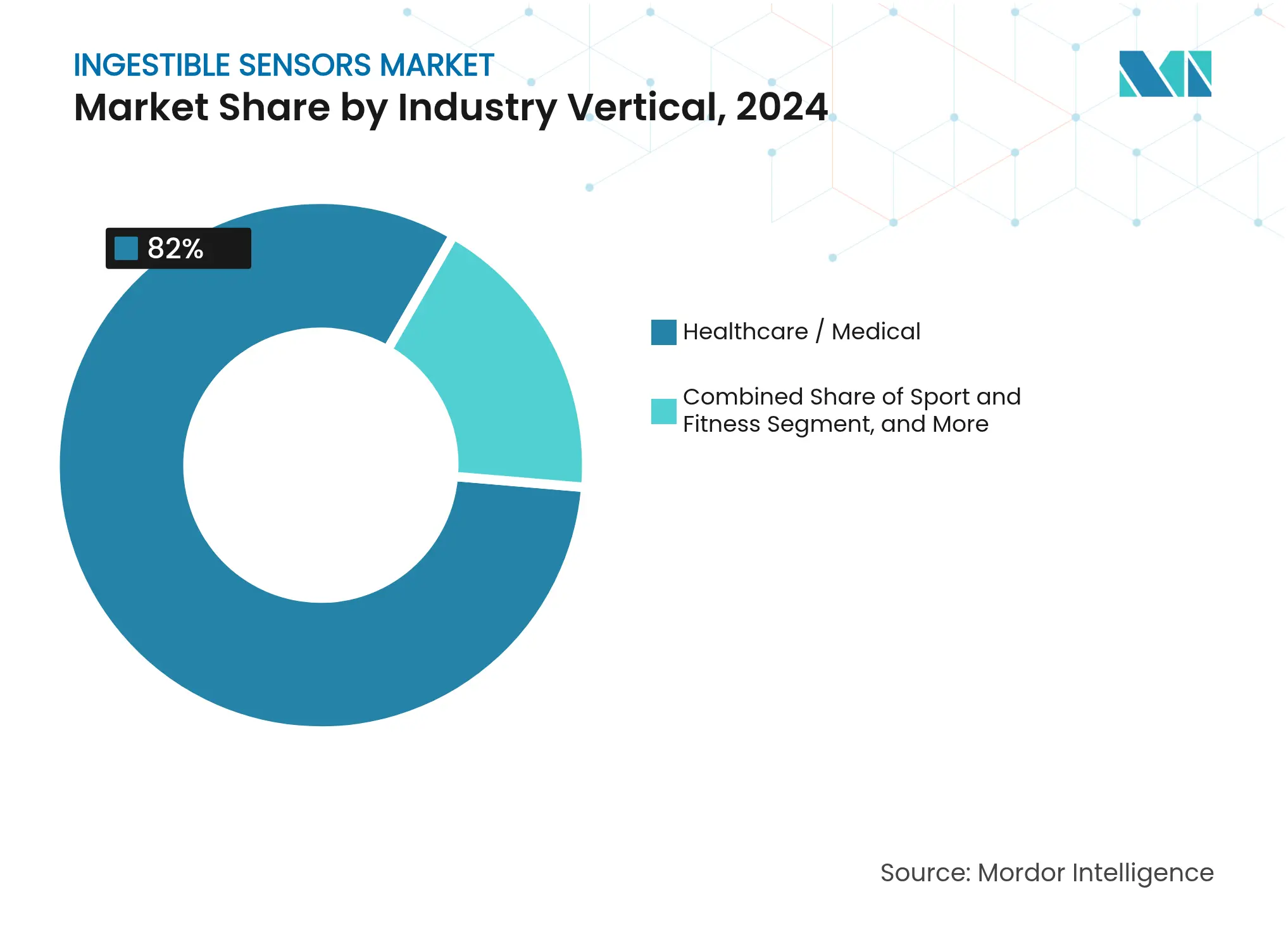

- Por vertical de setor, o segmento de saúde/médico deteve 86% da participação do mercado de sensores ingeríveis em 2024; o segmento de esporte e condicionamento físico está definido para crescer a um CAGR de 14,2% até 2030.

- Por geografia, a América do Norte respondeu por 40% da participação do mercado de sensores ingeríveis em 2024, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 14,5% de 2025 a 2030.

- A atividade regulatória acelerou em 2024-2025, com novas autorizações da FDA para pílulas digitais e um aumento nas aprovações de marcação CE da UE, ajudando a encurtar os ciclos de comercialização para novas cápsulas.

- O financiamento de capital de risco recorde em 2024 fluiu para startups que buscam ASICs de ultrabaixo consumo de energia e designs autoalimentados, apoiando plataformas de detecção de múltiplos parâmetros de próxima geração.

Tendências e Perspectivas do Mercado Global de Sensores Ingeríveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Reembolso para Pílulas Digitais nos Países da OCDE | +2.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Impulso Liderado pela Indústria Farmacêutica para Plataformas de Adesão à Dosagem na América do Norte | +1.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Avanços em ASICs Miniaturizados Reduzindo a Demanda de Energia das Cápsulas | +1.5% | Global | Médio prazo (2 a 4 anos) |

| Aumento de Marcações CE para Módulos de Telemetria Intracorporal na UE | +1.3% | Europa | Curto prazo (≤ 2 anos) |

| Grandes Grupos de Pacientes com Distúrbios Gastrointestinais na APAC Impulsionando a Demanda | +1.7% | Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Investimentos de Capital de Risco em Startups de Biossensores (recorde histórico em 2023-24) | +1.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Reembolso para Pílulas Digitais nos Países da OCDE

O reembolso mais amplo nos principais sistemas de saúde da OCDE está reforçando fluxos de receita previsíveis para soluções de monitoramento ingerível. Os pagadores vinculam a cobertura às economias de custos de longo prazo que se acumulam quando os pacientes com doenças crônicas aderem à terapia, levando os formulários a incorporar pílulas digitais como opções padrão [ema.europa.eu]. A qualificação de sensores de adesão como biomarcadores válidos em ensaios clínicos europeus acelera ainda mais a adoção. Os hospitais agora incorporam métricas de adesão baseadas em cápsulas em contratos baseados em resultados, ancorando uma demanda que vai além dos primeiros adotantes de tecnologia. Espera-se que o efeito de tração resultante mantenha o mercado de sensores ingeríveis em sua trajetória de crescimento de dois dígitos. [2]Agência Europeia de Medicamentos, "Opinião de Qualificação sobre Sistema de Sensor Ingerível para Adesão à Medicação," ema.europa.eu

Impulso Liderado pela Indústria Farmacêutica para Plataformas de Adesão à Dosagem na América do Norte

As empresas farmacêuticas estão incorporando etiquetas ingeríveis em medicamentos tradicionais para coletar evidências do mundo real, defender preços e estender a vida das patentes. O caminho regulatório aberto pelo Abilify MyCite legitimou as combinações medicamento-dispositivo, levando outras empresas a investir pesadamente em programas semelhantes. Os dados de ingestão digital apoiam a rotulagem diferenciada, que comanda reembolsos premium e compensa o ônus anual de USD 100 a 300 bilhões da não adesão. Esses movimentos da indústria consolidam um mercado final comercial que ancora os fornecedores de sensores em estágio inicial, sustentando o mercado de sensores ingeríveis apesar das oscilações cíclicas de financiamento.

Avanços em ASICs Miniaturizados Reduzindo a Demanda de Energia das Cápsulas

Avanços recentes em ASICs reduziram o consumo de energia no modo ativo, prolongando o tempo operacional sem aumentar os fatores de forma. Uma cápsula autoalimentada da Universidade da Califórnia que utiliza uma célula de biocombustível de glicose exemplifica como a coleta de energia pode substituir as baterias convencionais. Orçamentos de energia mais baixos também permitem que os engenheiros empilhem módulos de temperatura, pH, pressão e imagem em uma única carcaça, aprimorando a profundidade diagnóstica. À medida que a densidade de energia melhora ainda mais, o monitoramento de vários dias torna-se realista, ampliando o mercado de sensores ingeríveis para indicações que necessitam de fluxos de dados contínuos.

Aumento de Marcações CE para Módulos de Telemetria Intracorporal na UE

O clima regulatório europeu favorece a aprovação rápida de terapêuticas digitais que reduzem as internações hospitalares e permitem o atendimento remoto. O aumento de cápsulas de telemetria com marcação CE encurta a distância entre o protótipo e o lançamento comercial, dando aos clínicos europeus acesso antecipado a dispositivos de próxima geração. Os investidores, observando uma entrada no mercado mais tranquila, estão canalizando capital para startups regionais, reforçando o papel da Europa como um polo de inovação no mercado de sensores ingeríveis.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orientação da FDA sobre Ciberdispositivos Criando Obstáculos de Segurança de Dados | -1.3% | América do Norte | Curto prazo (≤ 2 anos) |

| Vida Útil Limitada da Bateria das Cápsulas Restringe a Detecção de Múltiplos Parâmetros | -1.6% | Global | Médio prazo (2 a 4 anos) |

| Evidências Clínicas Mistas sobre Benefícios de Resultados para Pagadores | -0.9% | Global | Médio prazo (2 a 4 anos) |

| Altos Custos de Procedimento Único em Países Emergentes | -0.8% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Orientação da FDA sobre Ciberdispositivos Criando Obstáculos de Segurança de Dados

Regras mais rígidas de segurança cibernética de 2024 obrigam os sensores ingeríveis a incorporar criptografia em múltiplas camadas e monitoramento de ameaças em tempo real em todo o seu ecossistema [irp.nih.gov]. O cumprimento dessas normas sobrecarrega os orçamentos de energia e prolonga os ciclos de verificação. Os inovadores menores enfrentam períodos mais longos de congelamento de design e custos de certificação mais elevados, inclinando a vantagem competitiva para as empresas estabelecidas. Embora as medidas melhorem a integridade dos dados dos pacientes, elas podem desacelerar momentaneamente as chegadas ao mercado, amortecendo as projeções de crescimento do mercado de sensores ingeríveis no curto prazo. [3]Administração de Alimentos e Medicamentos dos EUA, "Avaliação da Designação Automática de Classe III (De Novo) para o Monitor Pessoal Proteus," accessdata.fda.gov

Vida Útil Limitada da Bateria das Cápsulas Restringe a Detecção de Múltiplos Parâmetros.

O armazenamento de energia limitado força os projetistas a equilibrar a frequência de amostragem, a iluminação de imagem e o alcance de transmissão. Os sensores de imagem, em particular, esgotam a carga rapidamente, geralmente limitando as cápsulas de imagem a menos de 24 horas de operação [sciencedirect.com]. As abordagens emergentes de biocombustível e coleta de energia são promissoras, mas ainda não estão dimensionadas para produção em massa. Até que os avanços atinjam a maturidade comercial, o mercado de sensores ingeríveis continuará a não atender aos casos de uso que exigem captura de dados por uma semana ou fluxos de vídeo de alta resolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: O Monitoramento de Temperatura Mantém a Primazia

Os sensores de temperatura contribuíram com 42% do mercado de sensores ingeríveis em 2024, uma posição conquistada por meio de precisão validada e baixa demanda de energia [sciencedirect.com]. A medicina esportiva, a prontidão militar e os cuidados perioperatórios dependem dessas cápsulas para evitar o estresse térmico e monitorar as tendências de temperatura central. O tamanho do mercado de sensores ingeríveis para dispositivos de temperatura está projetado para se expandir de forma constante com base nos protocolos das ligas esportivas que exigem monitoramento térmico contínuo durante os blocos de treinamento. As cápsulas de imagem, apesar de uma base menor, estão definidas para crescer mais rapidamente a um CAGR de 13,8% até 2030, beneficiando-se da óptica miniaturizada e da expansão do reembolso para endoscopia por cápsula.

Os dispositivos habilitados para imagem elevam a detecção não invasiva de sangramentos, pólipos e lesões de Crohn, atraindo assim gastroenterologistas que buscam evitar sedação e complicações endoscópicas. O PillCam Genius SB da Medtronic demonstra como a classificação de imagens assistida por IA pode reduzir o tempo de leitura do médico enquanto captura dezenas de milhares de imagens da mucosa [news.medtronic.com]. Os módulos de pressão e pH abordam distúrbios de motilidade e refluxo ácido; protótipos recentes como o PressureCap integram múltiplos extensômetros sem inflar o diâmetro da cápsula [cell.com]. Designs de modalidade cruzada que incorporam todos os três tipos de sensores podem desbloquear preços premium assim que as inovações em baterias aliviarem as restrições de energia.

Por Vertical de Setor: Hospitais Dominam, Esportes Acelera

As instalações de saúde responderam por 86% da receita do mercado de sensores ingeríveis em 2024, utilizando cápsulas para auditorias de adesão à medicação, localização de sangramentos e avaliação de doenças inflamatórias intestinais. O tamanho do mercado de sensores ingeríveis vinculado à implantação hospitalar está previsto para continuar crescendo à medida que as diretrizes clínicas deslocam os volumes de endoscopia em direção a vias de cápsula menos invasivas. Os módulos de adesão, autorizados pela FDA para antipsicóticos e antivirais, mostram taxas de conformidade próximas a 99%, apoiando a adoção pelos pagadores em contratos baseados em valor.

As equipes esportivas de elite e as organizações militares, embora representem uma fatia menor, formam a base de clientes de crescimento mais rápido a um CAGR de 14,2%. As cápsulas térmicas usadas por atletas de resistência durante eventos como as Olimpíadas protegem os participantes do golpe de calor por esforço e otimizam os regimes de hidratação. A integração com cintas de frequência cardíaca vestíveis e análises em nuvem produz um painel de treinamento holístico, atraindo equipes técnicas de alto desempenho. Com o tempo, os programas de condicionamento físico para consumidores podem adotar versões simplificadas, estendendo o mercado de sensores ingeríveis além dos grupos profissionais.

Por Componente: O Hardware de Sensores Ainda Lidera, mas o Software Ganha Tração

Os sensores de cápsula permanecem a âncora de valor do mercado de sensores ingeríveis, pois cada nova geração oferece maior sensibilidade e modalidades adicionais sem inflação significativa de custos. Arrays de pressão flexíveis e sensores de gás eletroquímicos de spinouts universitários ilustram o ritmo acelerado da inovação de hardware central. No entanto, a camada de software e análise está capturando uma participação de receita crescente porque os clínicos precisam de insights de suporte à decisão em vez de formas de onda brutas. A colaboração da Oracle para mesclar dados ingeríveis com suítes de gerenciamento de ensaios clínicos mostra como os algoritmos em nuvem podem expandir os casos de uso endereçáveis.

As plataformas de análise empregam aprendizado de máquina para sinalizar oscilações anormais de pH, microhemorragias ou doses omitidas em tempo real, ampliando assim o mercado de sensores ingeríveis de diagnósticos episódicos para coordenação de cuidados contínuos. Enquanto isso, os patches receptores vestíveis evoluem em paralelo, oferecendo conectividade Bluetooth LE e vida útil de bateria de vários dias para retransmitir a telemetria da cápsula com segurança para smartphones.

Por Usuário Final: Hospitais Detêm a Maior Fatia, Saúde Domiciliar Expande

Os hospitais e centros cirúrgicos ambulatoriais responderam pela maior participação de usuário final em 2024, devido à natureza processual da endoscopia por cápsula e à necessidade de interpretação clínica imediata. Essas instituições integram eventos de ingestão em prontuários eletrônicos, simplificando os fluxos de trabalho interdisciplinares. Os institutos de pesquisa, embora menores, geram dados fundamentais de segurança e eficácia que impulsionam os registros regulatórios.

A saúde domiciliar constitui o segmento de usuário final de crescimento mais rápido à medida que as plataformas de telessaúde normalizam os diagnósticos remotos. O mercado de sensores ingeríveis se beneficia quando os pacientes podem engolir uma cápsula diagnóstica em casa e fazer upload dos dados por meio de um aplicativo de smartphone complementar, reduzindo os gargalos nas clínicas e os encargos de deslocamento. O kit PillCam para uso domiciliar da Medtronic mostrou que os protocolos remotos mantêm a qualidade da imagem enquanto aumentam a satisfação do paciente. O acesso mais amplo à banda larga e a infraestrutura segura em nuvem provavelmente acelerarão essa mudança, ampliando o alcance do mercado para populações carentes.

Por Função: Monitoramento Lidera, Liberação Direcionada de Medicamentos Emerge

As cápsulas de monitoramento e adesão ainda compreendem a maioria das implantações funcionais, impulsionadas por fortes evidências de que os registros objetivos de ingestão melhoram os resultados terapêuticos no gerenciamento de HIV, tuberculose e hipertensão [sciencedirect.com]. O tamanho do mercado de sensores ingeríveis para funções de monitoramento está projetado para manter a liderança até 2030, à medida que os pagadores incorporam métricas de adesão nas fórmulas de reembolso. As cápsulas de imagem estendem o monitoramento a patologias estruturais, permitindo que os clínicos examinem todo o intestino delgado sem sedação.

As cápsulas de liberação direcionada de medicamentos, embora incipientes, estão atraindo intenso interesse em pesquisa e desenvolvimento. Arrays de microagulhas ativadas magneticamente que liberam biológicos em locais predefinidos do intestino mostraram promessa em modelos de Crohn. Designs de circuito fechado que detectam marcadores de pH ou redox e depois acionam a liberação do medicamento poderiam remodelar a terapia para colite ulcerativa, posicionando o mercado de sensores ingeríveis na convergência de diagnósticos e terapêuticos.

Análise Geográfica

A América do Norte comandou 40% da receita do mercado de sensores ingeríveis em 2024, sustentada pelo reembolso dos pagadores para pílulas digitais, forte financiamento de capital de risco e um caminho De Novo favorável da FDA [accessdata.fda.gov]. Os sistemas hospitalares implantam cápsulas de adesão para reduzir as readmissões dispendiosas, enquanto as empresas farmacêuticas aproveitam os dados de ingestão do mundo real para negociar posicionamentos em formulários. Os centros acadêmicos regionais também conduzem ensaios de viabilidade inicial que validam modalidades de detecção de próxima geração.

Prevê-se que a Ásia-Pacífico registre um CAGR de 14,5% de 2025 a 2030, o mais rápido do mundo. A população envelhecida do Japão e o grande ônus de distúrbios gastrointestinais da China criam uma base endereçável considerável. Os fabricantes domésticos introduzem cápsulas com custo otimizado que se alinham ao poder de compra regional, enquanto as estratégias nacionais de saúde digital incentivam a adoção do monitoramento remoto. O seguro governamental em mercados como a Coreia do Sul começou a considerar o reembolso da endoscopia por cápsula, estimulando ainda mais a demanda.

A Europa retém uma participação notável no mercado de sensores ingeríveis, aproveitando seu sistema de marcação CE, que concede acesso antecipado a cápsulas de telemetria inovadoras. Os programas do setor público enfatizam os cuidados preventivos, alinhando-se com os diagnósticos não invasivos. O aumento do financiamento de capital de risco na Alemanha e nos países nórdicos apoia startups que buscam sensores autoalimentados e invólucros biodegradáveis. Enquanto isso, o Oriente Médio e a África e a América do Sul juntos representam uma oportunidade pequena, mas crescente; os hospitais privados no Conselho de Cooperação do Golfo e no Brasil são os primeiros adotantes, especialmente para endoscopia por cápsula em pacotes de cuidados premium.

Cenário Competitivo

O mercado de sensores ingeríveis é moderadamente consolidado. A Medtronic mantém uma posição de liderança por meio de sua família PillCam, apoiada por uma infraestrutura de vendas global e uma ampla base de evidências clínicas. A Olympus e a CapsoVision aproveitam a expertise óptica para competir em imagem, enquanto a Boston Scientific explora aplicações sinérgicas em intervenções gastrointestinais. As empresas estabelecidas detêm vantagens de escala regulatória e de fabricação, permitindo-lhes navegar pelos rigorosos mandatos de segurança cibernética com mais facilidade do que as startups.

A capacidade de análise de dados tornou-se um principal diferenciador. Modelos de IA proprietários que filtram e classificam milhares de imagens de cápsulas por procedimento ajudam a reduzir o tempo de leitura do médico e a identificar lesões precocemente. As empresas estão acumulando amplos portfólios de patentes que combinam reivindicações de hardware, firmware e software, criando altas barreiras de entrada. Mais de 500 patentes vinculadas a cápsulas de saúde digital foram registradas pelos principais players até 2024, indicando uma intensidade crescente de propriedade intelectual.

As parcerias entre fabricantes de dispositivos e empresas farmacêuticas estão se expandindo. O investimento da Otsuka em antipsicóticos habilitados por sensores ilustra como o codesenvolvimento pode garantir a exclusividade medicamento-dispositivo que estende os prazos de exclusividade de mercado. Os spinouts universitários impulsionam a fronteira tecnológica em detecção autoalimentada e mecanismos de ancoragem reversíveis, enquanto as empresas estabelecidas se concentram na validação clínica em estágio avançado e no engajamento com pagadores. Ao longo do horizonte de previsão, espera-se que a concorrência se desloque para a demonstração de melhorias verificáveis nos resultados e integração em ecossistemas mais amplos de cuidados remotos.

Líderes do Setor de Sensores Ingeríveis

Medtronic PLC

Proteus Digital Health, Inc.

CapsoVision, Inc.

IntroMedic Co., Ltd.

Jinshan Science & Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Imec apresentou uma cápsula três vezes menor do que as endoscopias convencionais que mede o equilíbrio redox, pH e temperatura para análise da saúde intestinal em tempo real

- Fevereiro de 2025: Pesquisadores da Universidade de Maryland introduziram uma cápsula baseada em bioimpedância para detectar vazamento da barreira intestinal, um potencial indicador precoce da doença de Crohn.

- Dezembro de 2025: O PillCam Genius SB da Medtronic concluiu seu primeiro procedimento em paciente, apoiando o uso tanto em clínica quanto em domicílio.

- Julho de 2025: A Universidade de Maryland demonstrou cantiléveres de microagulhas ativados por ímã, permitindo a liberação de medicamentos específica ao local no trato gastrointestinal.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sensores ingeríveis como todas as cápsulas eletrónicas deglutíveis e biocompatíveis que alojam micro-sensores, uma fonte de energia e telemetria de curto alcance para captar variáveis como temperatura, pH, pressão ou imagens e transmiti-las a um recetor externo para aplicações de diagnóstico humano, monitorização da adesão terapêutica ou acionamento de terapias.

Exclusão do âmbito: Dispositivos para saúde animal e cápsulas placebo sem eletrónica estão excluídos desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Sensores

- Patch Vestível / Gravador de Dados

- Plataforma de Software e Análise

- Por Tipo de Sensor

- Sensor de Temperatura

- Sensor de Pressão

- Sensor de pH

- Sensor de Imagem

- Por Função

- Imagem

- Monitoramento / Adesão

- Gatilho de Liberação de Medicamentos

- Por Vertical de Setor

- Saúde / Médico

- Esporte e Condicionamento Físico

- Outros Verticais

- Por Usuário Final

- Hospitais e Centros Cirúrgicos Ambulatoriais

- Saúde Domiciliar

- Institutos de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Dialogamos com gastroenterologistas, engenheiros biomédicos, treinadores de desporto de elite e gestores de aprovisionamento na América do Norte, Europa e Ásia-Pacífico. O seu feedback sobre preços de venda típicos, variações no mix de procedimentos e prazos regulatórios colmata lacunas de dados e afina os pressupostos identificados durante o trabalho de gabinete.

Investigação Secundária

A nossa equipa analisa conjuntos de dados abertos provenientes de ficheiros de procedimentos do CMS, registos de atividade hospitalar do Eurostat e livros brancos do MHLW do Japão, cruzando-os com os fluxos do UN Comtrade de chips de grau sensor para referenciar o fornecimento global. Artigos indexados no PubMed descrevem as taxas de falha de cápsulas que afetam a procura de substituição, enquanto as divisões por empresa provenientes do D&B Hoovers, Dow Jones Factiva e declarações 10-K fundamentam as quotas de receita na realidade. Estes exemplos ilustram, sem esgotar, as fontes secundárias consultadas.

Dimensionamento de Mercado e Previsão

O modelo parte de uma reconstrução descendente que conjuga as contagens anuais de endoscopia por cápsula, a prevalência da não adesão à medicação e a utilização da monitorização da temperatura central. Os totais são validados por agregações de fornecedores de unidades expedidas multiplicadas por ASPs médios ponderados. Os principais inputs incluem a incidência de doenças gastrointestinais crónicas, tarifas de reembolso, curvas de custo de sensores, penetração de dispositivos hospitalares e totalizações de aprovações regionais. Uma regressão multivariada sobre estes fatores projeta os resultados para 2025-2030; as lacunas ascendentes são ajustadas quando os dados de exportação divergem do consumo modelado.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor realizam verificações de variância em múltiplas etapas, sinalizam valores atípicos e reconfirmam anomalias junto das fontes antes da aprovação final. Os modelos são atualizados anualmente, com atualizações intercalares caso ocorram recolhas de produtos, alterações de reembolso ou eventos relevantes de fusões e aquisições.

Por que Razão a Linha de Base da Mordor para Sensores Ingeríveis Inspira Confiança

As estimativas publicadas diferem porque os âmbitos, os anos de base e os pressupostos de preço variam.

Ao restringir a cobertura a cápsulas de grau médico e ao atualizar os inputs de doze em doze meses, a Mordor reduz esse ruído. Os principais fatores de divergência noutras fontes incluem a expansão do âmbito para comprimidos veterinários, a dependência de ASPs de um único ano e a omissão de dispositivos de monitorização da adesão terapêutica, todos os quais subestimam a verdadeira dimensão do mercado.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,19 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,12 mil milhões (2025) | Global Consultancy A | Exclui cápsulas de temperatura para desporto, ASPs constantes |

| USD 0,89 mil milhões (2023) | Industry Journal B | Ano de base mais antigo, exclui comprimidos de adesão terapêutica |

Estes contrastes demonstram que a seleção disciplinada do âmbito, a triangulação de dupla fonte e a atualização anual da Mordor proporcionam uma linha de base equilibrada e transparente que os decisores podem replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores ingeríveis?

O tamanho do mercado de sensores ingeríveis foi de USD 1,19 bilhão em 2025 e está projetado para atingir USD 2,01 bilhões até 2030.

Qual região lidera a adoção global?

A América do Norte lidera com uma participação de receita de 40%, apoiada por reembolso favorável e aprovações regulatórias antecipadas.

Qual tipo de sensor é mais amplamente utilizado?

Os sensores de temperatura detêm 42% da receita global porque combinam baixa demanda de energia com precisão validada, tornando-os ideais tanto para ambientes clínicos quanto esportivos.

Com que rapidez a região Ásia-Pacífico está crescendo?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 14,5% entre 2025 e 2030 devido a grandes grupos de pacientes e ao aumento dos gastos com saúde.

Quais são os principais obstáculos técnicos para uma implantação mais ampla?

A vida útil da bateria limita a duração da detecção de múltiplos parâmetros, e as rigorosas regras de segurança cibernética prolongam os prazos de desenvolvimento para cápsulas conectadas.

Página atualizada pela última vez em: