Tamanho e Participação do Mercado de Sensores Químicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

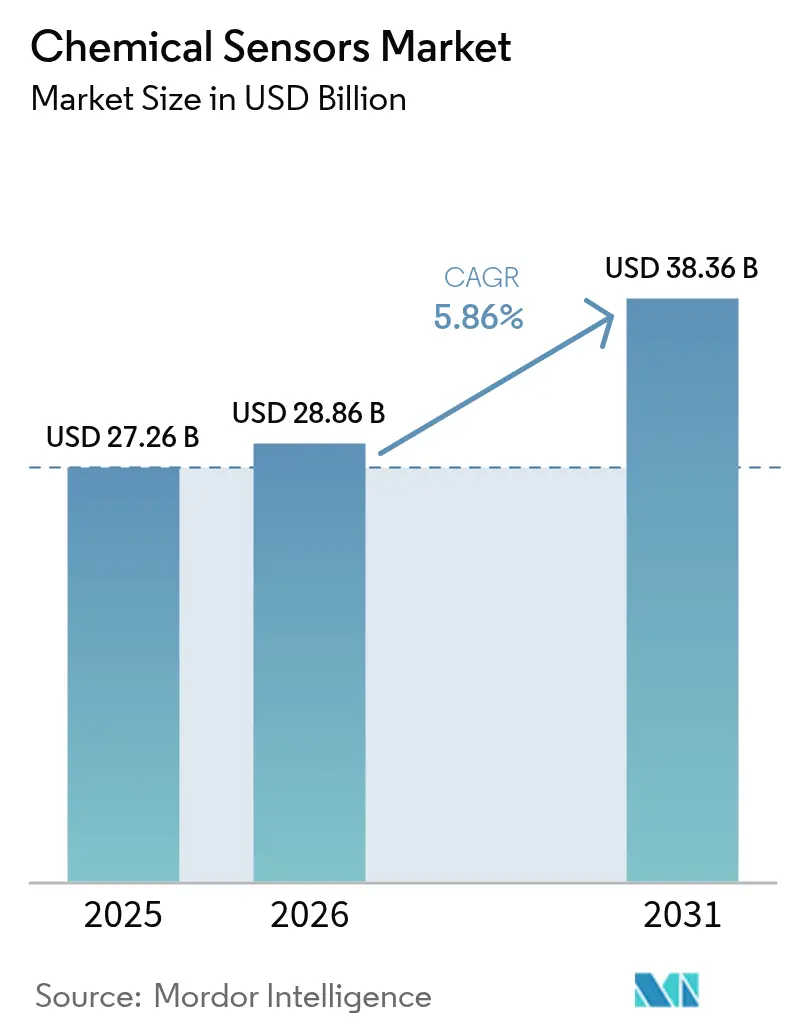

| Tamanho do Mercado (2026) | 28.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

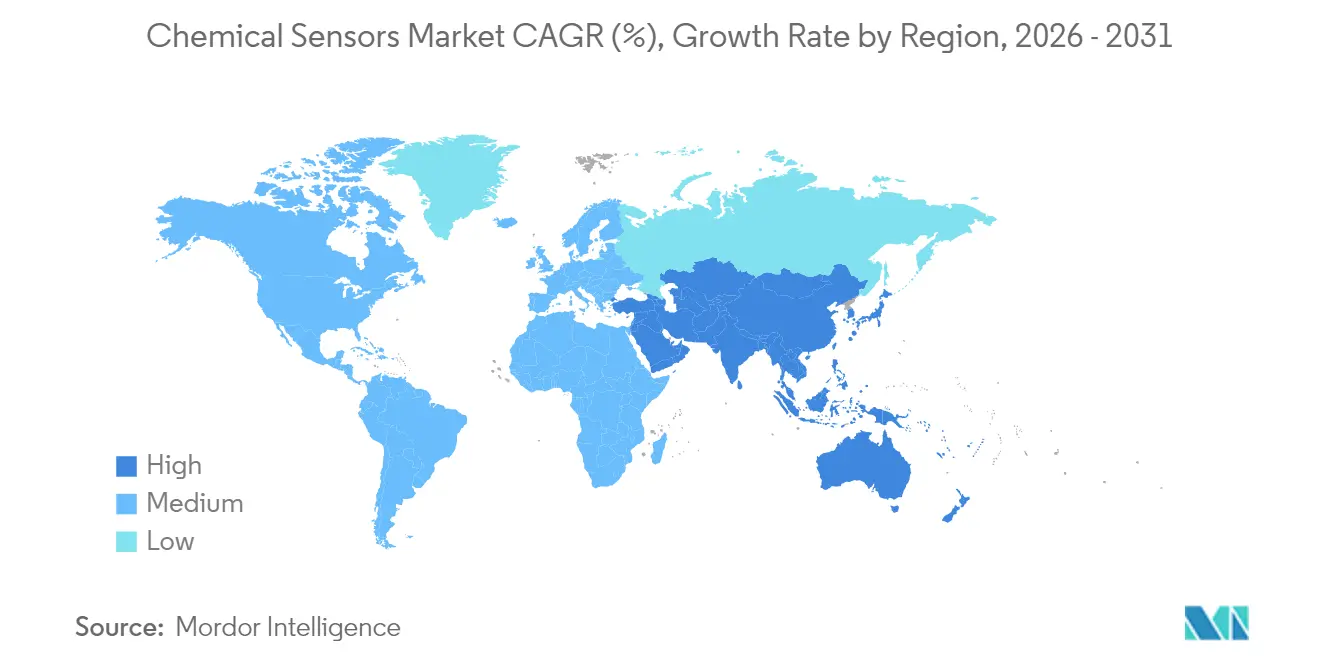

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

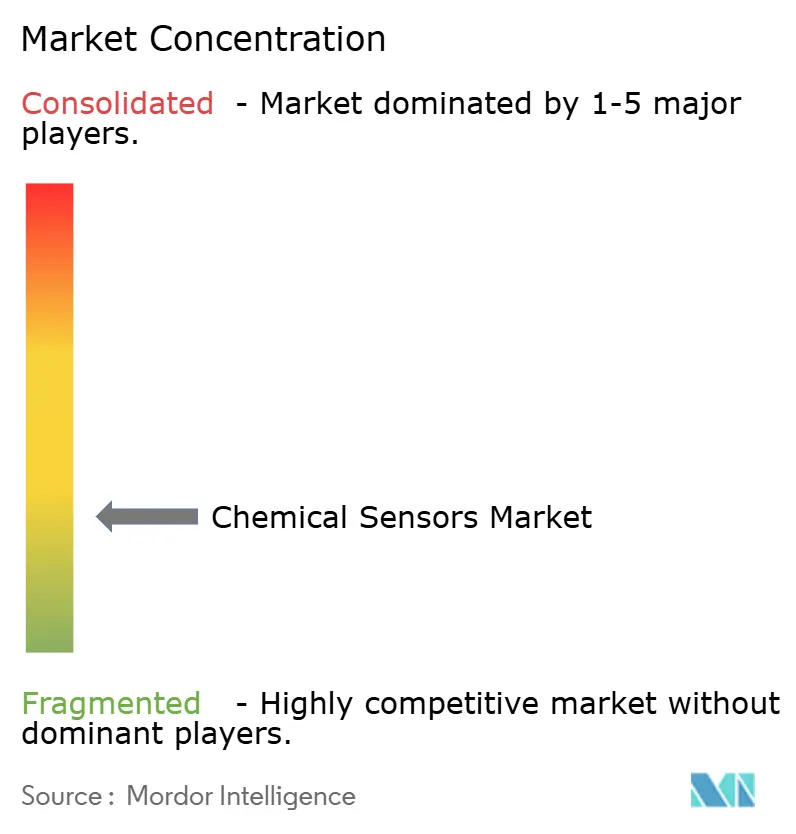

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Químicos por Mordor Intelligence

O tamanho do mercado de sensores químicos em 2026 é estimado em USD 28,86 bilhões, crescendo a partir do valor de 2025 de USD 27,26 bilhões, com projeções para 2031 mostrando USD 38,36 bilhões, crescendo a uma CAGR de 5,86% no período de 2026 a 2031. Leis abrangentes de qualidade do ar, biossensores miniaturizados em dispositivos de diagnóstico no ponto de atendimento e regulamentações de segurança para hidrogênio estão elevando a demanda global. As plataformas eletroquímicas ainda dominam a detecção de gases tóxicos porque alcançam precisão em partes por milhão com baixo consumo de energia. As arquiteturas ópticas, particularmente os monitores de dióxido de carbono por infravermelho não dispersivo, estão ganhando espaço como substitutos para esferas catalíticas em espaços confinados. O investimento em refinarias automatizadas e gigafábricas de baterias continua a favorecer módulos multissensores que combinam canais de gás combustível, oxigênio e gás tóxico em uma única placa. Enquanto isso, os sensores impressos e flexíveis estão fazendo a transição de linhas em escala piloto para linhas de rolo a rolo de alto volume, tornando as etiquetas sem fio abaixo de USD 1 acessíveis para os mercados de segurança alimentar e desempenho atlético.

Principais Conclusões do Relatório

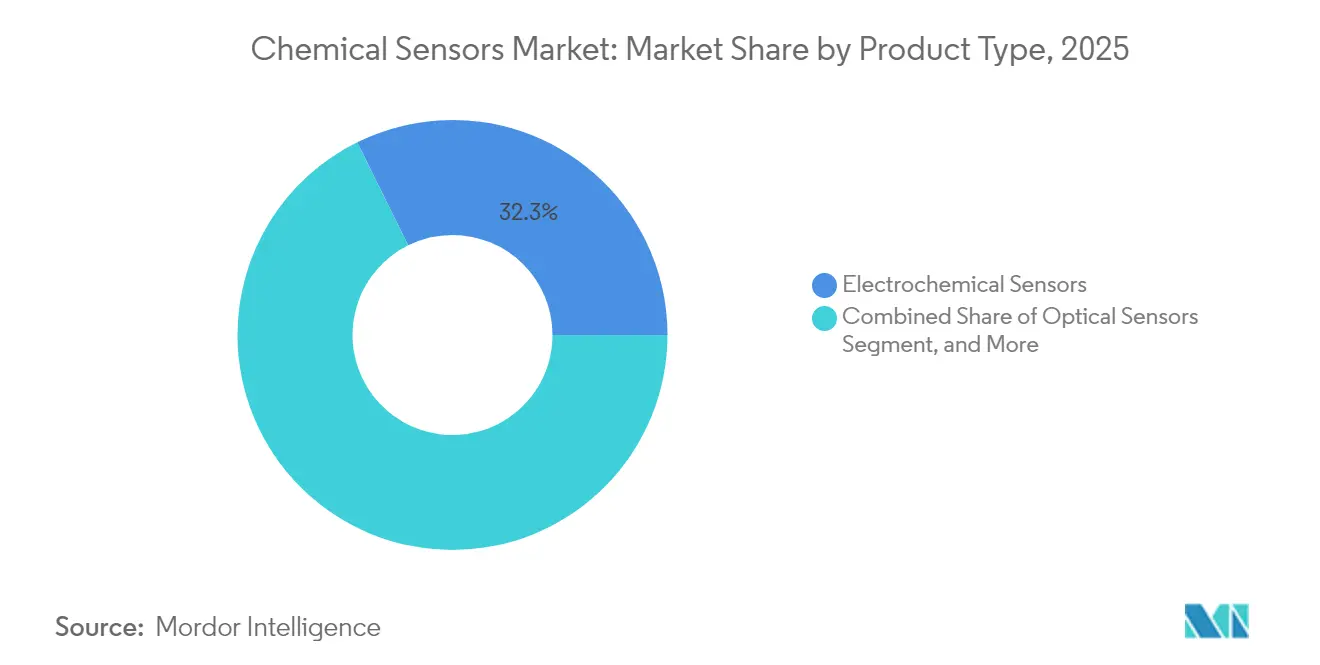

- Por tipo de produto, os sensores eletroquímicos lideraram com uma participação de 32,31% do mercado de sensores químicos em 2025, enquanto os sensores ópticos devem avançar a uma CAGR de 6,98% até 2031.

- Por tecnologia, os sensores baseados em MEMS lideraram com uma participação de 27,02% do mercado de sensores químicos em 2025, enquanto os sensores impressos/flexíveis devem avançar a uma CAGR de 6,86% até 2031.

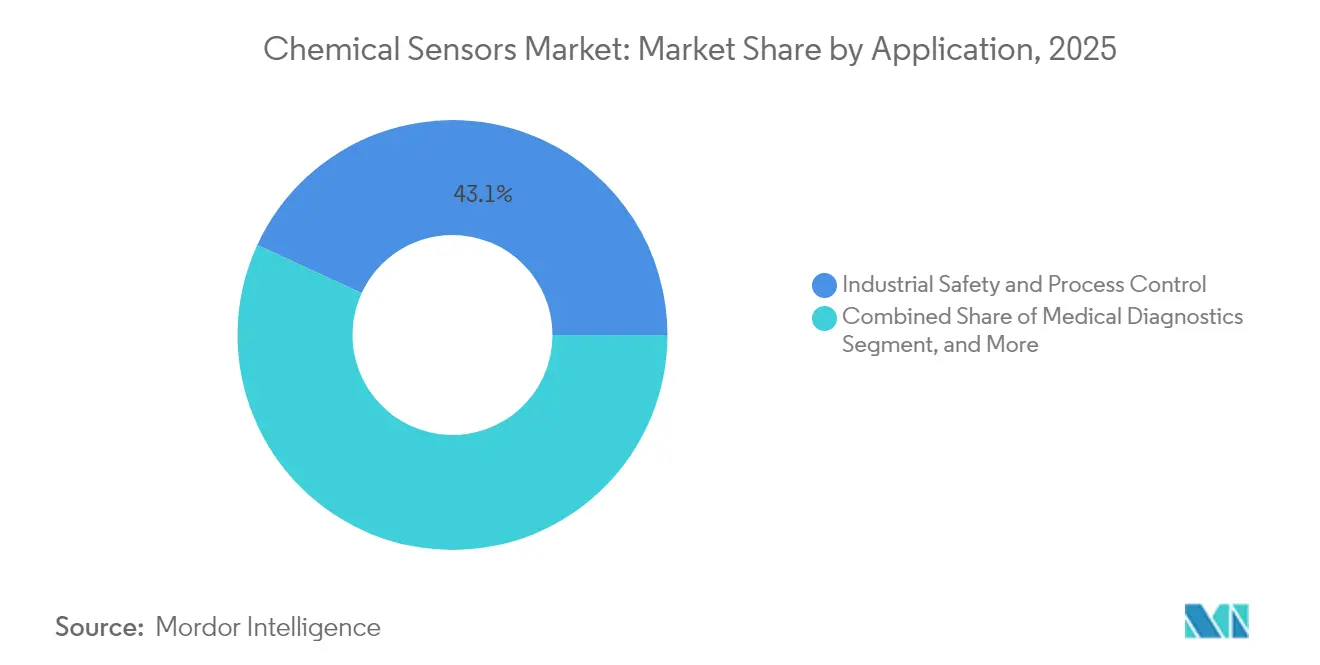

- Por aplicação, a segurança industrial e o controle de processos responderam por uma participação de 43,12% do mercado de sensores químicos em 2025, e o diagnóstico médico deve expandir a uma CAGR de 7,12% até 2031.

- Por fase do analito, a fase gasosa respondeu por 61,44% do mercado de sensores químicos em 2025, e a detecção em fase líquida deve crescer a uma CAGR de 6,63% entre 2026 e 2031.

- Por geografia, a América do Norte deteve 46,55% do mercado de sensores químicos em 2025, enquanto a região Ásia-Pacífico deve registrar a CAGR mais rápida de 6,88% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Químicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Ambientais Rigorosas Impulsionando a Demanda por Detecção de Gases Industriais | +1.8% | Global, com aplicação antecipada na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Sensores Eletroquímicos Miniaturizados em Diagnóstico Médico | +1.5% | América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Expansão da Automação Industrial e dos Sistemas de Segurança de Processos | +1.2% | Global, concentrado em polos manufatureiros na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Surgimento de Sensores Químicos Impressos Flexíveis para Dispositivos IoT Descartáveis | +0.9% | América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Integração de Sensores Químicos em Sistemas de Segurança de Infraestrutura de Hidrogênio | +0.7% | Europa, Japão, Coreia do Sul e corredores selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Rápida Proliferação de Mandatos de Qualidade do Ar Interno em Imóveis Comerciais | +0.6% | América do Norte, Europa e centros urbanos na China e na Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Rigorosas Impulsionando a Demanda por Detecção de Gases Industriais

As revisões dos Padrões Nacionais de Qualidade do Ar Ambiente dos EUA em 2024 reduziram o limite anual de MP2,5, obrigando as instalações a instalar monitores multigás que transmitem dados eletroquímicos de dióxido de enxofre e dióxido de nitrogênio em tempo real.[1]Agência de Proteção Ambiental dos EUA, "Padrões Nacionais de Qualidade do Ar Ambiente", epa.gov A União Europeia alterou sua Diretiva de Emissões Industriais no mesmo ano, obrigando plantas químicas com capacidade superior a 100 toneladas a publicar leituras quase contínuas de compostos orgânicos voláteis. A China expandiu sua rede ambiental para 1.800 estações até meados de 2025, e cada local opera células de ozônio, monóxido de carbono e óxidos de nitrogênio que, coletivamente, criaram um pool de aquisição de USD 400 milhões. O Conselho Central de Controle da Poluição da Índia tornou obrigatórios os Sistemas de Monitoramento de Emissões de Fontes para usinas termelétricas, o que impulsionou um aumento de 31% no envio de sensores no início de 2025. As refinarias que substituem elementos de esferas catalíticas por cabeçotes infravermelhos reduziram os alarmes falsos em 40% e dobraram os intervalos de calibração, reforçando esse impulso regulatório.

Adoção Crescente de Sensores Eletroquímicos Miniaturizados em Diagnóstico Médico

A FDA dos EUA aprovou sete novas plataformas eletroquímicas de diagnóstico no ponto de atendimento em 2024 que reduzem os fatores de forma para menos de 15 mm, abrindo casos de uso em hospitais e em domicílio. O FreeStyle Libre da Abbott registrou receita de USD 5,3 bilhões em 2024, alta de 21% em relação ao ano anterior, sublinhando a difusão liderada por reembolso de pilhas de glicose oxidase amperométrica. A Sensirion introduziu uma célula de dióxido de carbono de 10 mm² em março de 2025 que se encaixa em circuitos de ventiladores a um terço do custo das alternativas infravermelhas. O Regulamento de Diagnóstico In Vitro da Europa endureceu as regras de limite de detecção em maio de 2024, impulsionando eletrodos nanoestruturados que reduzem os limiares de lactato abaixo de 1 µM.[2]Comissão Europeia, "Diretiva de Emissões Industriais", ec.europa.eu Adesivos de lactato no suor impressos em tela foram lançados para atletas de resistência em 2024 e já medem faixas de 2 a 25 mM em tempo real.

Expansão da Automação Industrial e dos Sistemas de Segurança de Processos

A Siemens registrou EUR 9,2 bilhões (USD 10,4 bilhões) em pedidos de automação de processos durante o exercício fiscal de 2024, à medida que as fábricas inseriam nós de detecção de gases em redes de controle distribuído. A Honeywell reservou USD 300 milhões para uma expansão em Mexicali em janeiro de 2025, voltada para o monitoramento de fluoreto de hidrogênio e silano para gigafábricas. A ISA publicou um relatório técnico em 2024 que define os níveis de integridade de segurança para postos de hidrogênio, exigindo sensores eletroquímicos duplos com resposta inferior a 10 segundos.[3]Sociedade Internacional de Automação, "ISA-84.00.07 Detecção de Gases", isa.org A Yokogawa adicionou análises de deriva orientadas por IA à sua plataforma CENTUM VP em 2024, reduzindo o tempo de inatividade não programado em terminais de GNL em 25%. A regra proposta pela OSHA para espaços confinados substituirá unidades de gás único por conjuntos de quatro gases em concessionárias e canteiros de obras.

Surgimento de Sensores Químicos Impressos Flexíveis para Dispositivos IoT Descartáveis

Pesquisadores do MIT demonstraram filmes de amônia impressos abaixo de USD 0,10 em 2024, que abrem caminho para sondas de solo de uso único e etiquetas de cadeia de frio. A PARC licenciou suas patentes de compostos orgânicos voláteis impressos para fabricantes de equipamentos originais de eletrônicos de consumo, levando sensores de USD 2 a termostatos inteligentes. O Departamento de Defesa dos EUA financiou adesivos elásticos de agentes nervosos para uniformes, exigindo detecção em menos de 15 segundos. A Thin Film Electronics enviou 2,3 milhões de etiquetas de campo próximo com sensores de amônia integrados para testes de deterioração de proteínas, um salto de 140% em relação ao ano anterior. A ISO publicou regras de teste de durabilidade que exigem que os dispositivos impressos sobrevivam a 10.000 dobras, acelerando a comercialização de dispositivos vestíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Calibração e Manutenção Limitam a Adoção em Setores Sensíveis a Custos | -0.8% | Global, particularmente agudo na América do Sul, África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Deriva do Sensor e Vida Útil Limitada Afetam a Confiabilidade a Longo Prazo | -0.6% | Global, com impacto elevado em ambientes industriais severos | Médio prazo (2 a 4 anos) |

| Gargalos na Cadeia de Suprimentos para Catalisadores Eletroquímicos Especiais | -0.4% | Global, concentrado no fornecimento de metais do grupo da platina | Curto prazo (≤ 2 anos) |

| Preocupações com Governança de Dados Retardando a Implantação de Sensores Conectados à Nuvem | -0.3% | Europa, América do Norte e setores regulamentados globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Calibração e Manutenção Limitam a Adoção em Setores Sensíveis a Custos

A calibração em campo a cada 90 a 180 dias custa entre USD 150 e USD 300 por instrumento e rapidamente supera os gastos com hardware ao longo de cinco anos. Uma pesquisa de 2024 com 340 processadores de alimentos estimou a manutenção anual em USD 18.000 por local, 2,8 vezes o capex, desestimulando uma cobertura mais ampla. Os operadores de armazéns com margens líquidas abaixo de 5% preferem verificações pontuais manuais a monitores contínuos porque os contratos de serviço sobrecarregam os orçamentos. A NFPA flexibilizou os intervalos dos detectores residenciais de monóxido de carbono para ciclos de sete anos em 2025, mas as unidades industriais permanecem em cronogramas trimestrais, consolidando essa divisão de custos.

Deriva do Sensor e Vida Útil Limitada Afetam a Confiabilidade a Longo Prazo

As células eletroquímicas de oxigênio derivam 0,3% por mês à temperatura ambiente, mas quadruplicam sob umidade de 40 °C, forçando a substituição em três anos. Um estudo de sistemas de climatização de Singapura constatou que 18% de 1.200 unidades de óxido metálico saíram da especificação em 18 meses, gerando alarmes falsos dispendiosos. A Honeywell relatou que sensores de sulfeto de hidrogênio em campo tiveram a vida útil reduzida de 36 para 22 meses quando expostos a picos acima de 50 ppm. A regra de envelhecimento acelerado da IEC de 2024 agora exige menos de 15% de perda de sinal após 1.000 horas em concentração dupla, elevando o patamar de P&D para eletrodos de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas Eletroquímicas Ancoram a Segurança Enquanto as Arquiteturas Ópticas Ganham Participação

As células eletroquímicas capturaram 32,31% da receita de 2025 e continuam sendo a rota preferida para alarmes de sulfeto de hidrogênio, monóxido de carbono e dióxido de nitrogênio em refinarias e estações de tratamento de águas residuais. Os dispositivos ópticos estão expandindo a uma CAGR de 6,98% até 2031, à medida que os operadores migram para cabeçotes de infravermelho não dispersivo que estendem os intervalos de manutenção além de 24 meses.

Os sensores de esferas catalíticas, outrora um elemento básico para gás combustível, estão caindo abaixo de 17,60% de participação porque as regras de segurança intrínseca incentivam a óptica sem ignição. Os dispositivos semicondutores de óxido metálico, agora com 21,70% da demanda, dominam as aplicações de qualidade do ar interno de baixo custo, onde os preços abaixo de USD 5 são importantes. As atualizações de espectroscopia infravermelha na inspeção de gasodutos de gás natural impulsionam a detecção de metano em partes por bilhão e são um fator-chave para a aceleração da tração óptica. Os incentivos de redução de metano dos EUA adicionam um impulso anual de USD 280 milhões para esses módulos. Os crachás eletroquímicos de gás único ainda dominam os equipamentos de proteção individual porque o esgotamento do eletrólito impulsiona as vendas repetidas e os ciclos de substituição previsíveis, mantendo o mercado de sensores químicos robusto em receita de consumíveis.

Por Tecnologia: A Integração de MEMS Reduz Custos Enquanto os Sensores Impressos Visam os Descartáveis

As variantes de MEMS entregaram 27,02% da receita de 2025 ao inserir elementos sensores e ASICs de sinal misto em pastilhas de silício de 5 mm. O encapsulamento em nível de wafer reduz os custos de montagem e levou os monitores de qualidade do ar de varejo abaixo de USD 50. Os formatos impressos e flexíveis estão registrando uma CAGR de 6,86% à medida que a gravura de rolo a rolo reduz o custo unitário para USD 0,10 em tiras de biossensores de uso único, abrindo novas fronteiras em atletismo e medicina descentralizada.

As unidades integradas em CMOS, atualmente com 18,70% de participação, adicionam calibração no chip que reduz a lista de materiais em 30%. Os blocos infravermelhos representam cerca de 20,80% da demanda, atendendo a sistemas de climatização, incubadoras e estufas onde a vida útil óptica supera uma década. As linhas de ondas acústicas de superfície, com aproximadamente 12,80% de participação, permanecem em funções de defesa de nicho para alertas de agentes de guerra química, mas o trabalho de padronização em testes de choque e vibração está tornando-as mais atraentes para a segurança no transporte. A ISO 27891 agora exige que chips de gás MEMS sobrevivam a choques de 1.500 g sem deriva, um obstáculo que a maioria dos fornecedores principais já superou, consolidando a confiança nos compradores automotivos e industriais.

Por Aplicação: A Segurança Industrial Lidera Enquanto o Diagnóstico Médico Registra a Expansão Mais Rápida

A segurança industrial e o controle de processos geraram 43,12% da receita de 2025 graças a matrizes multigás obrigatórias em espaços confinados e sistemas de emissão contínua em chaminés petroquímicas. O diagnóstico médico está registrando a CAGR mais rápida de 7,12%, à medida que os pagadores ampliam a cobertura para monitoramento contínuo de glicose e os departamentos de emergência adotam cartões de lactato no ponto de atendimento.

O monitoramento ambiental contribui com 15,80% em valor por meio de redes de qualidade do ar urbano e testes de descarga de concessionárias de água. Os módulos de escapamento automotivo e ar de cabine, com cerca de 11,70% de participação, avançam em direção ao relatório em tempo real de óxidos de nitrogênio para atender às normas Euro 7 e China 7. Os usos de exploração e refino de petróleo e gás upstream, agora com 10,80% do faturamento, dependem de células eletroquímicas impermeáveis de sulfeto de hidrogênio em cabeças de poço e chaminés de queima para manter a exposição da OSHA dentro de 10 ppm. Os contratos de defesa, com 5,90% de participação, concentram-se em explosivos em traços e agentes de guerra, reforçando a demanda por ondas acústicas de superfície de alta sensibilidade e papéis colorimétricos. A transição para a saúde baseada em valor torna o monitoramento metabólico remoto uma necessidade reembolsável, sustentando remessas de biossensores de dois dígitos.

Por Fase do Analito: A Detecção de Gases Domina a Receita Enquanto a Detecção em Fase Líquida Ganha com os Mandatos de Qualidade da Água

A detecção de gases detém 61,44% das vendas de 2025, sustentada por crachás de segurança industrial, estações de ar ambiente e diagnósticos de infraestrutura de hidrogênio. As sondas de fase líquida estão crescendo a uma CAGR de 6,63% porque as concessionárias devem rastrear chumbo, nitrato e fosfato em limiares mais rigorosos após a atualização da regra de água potável dos EUA em 2024.

A detecção em fase sólida, com 7,90% de participação, permanece como ferramenta de laboratórios analíticos que verificam contaminação do solo ou dissolução de comprimidos. Os novos códigos de hidrogênio estipulam detecção eletroquímica ou catalítica a 1.000 ppm em um segundo, intensificando a P&D de células de gás. A Diretiva Europeia de Água Potável inseriu substâncias per e polifluoroalquílicas em níveis de nanogramas, impulsionando inovações eletroquímicas baseadas em aptâmeros. Projetos piloto de aquicultura mostram que a telemetria de oxigênio dissolvido e amônia reduz a mortalidade de peixes em até 18%, indicando outro vetor de crescimento para a fase líquida no mercado de sensores químicos.

Análise Geográfica

A América do Norte gerou 46,55% da receita de 2025, uma liderança construída sobre as rigorosas leis de espaços confinados da OSHA e a expansão do Medicare que adicionou 3,2 milhões de beneficiários de monitoramento de glicose. O padrão de MP2,5 de 2024 impulsionou uma onda de retrofit de sensores de USD 340 milhões, e o Canadá reservou CAD 180 milhões (USD 133 milhões) para estender as redes de ozônio e material particulado a comunidades remotas.

A Europa contribuiu com 27,98% das vendas; sua transição para as normas de escapamento Euro 7 exige precisão de ±10% entre -40 e 85 °C, gerando pedidos constantes para pilhas eletroquímicas e de estado sólido. A Alemanha reservou EUR 500 milhões (USD 565 milhões) para postos de hidrogênio que precisam de detectores redundantes de resposta inferior a um segundo, enquanto o Reino Unido reduziu o limite de formaldeído para 0,3 ppm, impulsionando atualizações em laboratórios.

A Ásia-Pacífico deve superar todas as regiões com uma CAGR de 6,88% até 2031. A rede de 1.800 nós de qualidade do ar da China e as regras de compostos orgânicos voláteis em fábricas, o lançamento do Sistema de Monitoramento de Emissões de Fontes da Índia e o roteiro de combustível de hidrogênio do Japão se combinam para desbloquear licitações de vários bilhões de dólares. A lei de compostos orgânicos voláteis para semicondutores da Coreia do Sul adiciona mais USD 85 milhões de impulso anual. O Oriente Médio e África e a América do Sul permanecem fatias menores, mas estão avançando em direção a leis nacionais de segurança de gasodutos que dependem de rastreadores de metano infravermelhos, criando oportunidades de longa cauda para integradores locais.

Cenário Competitivo

A maior parte da receita de 2024 foi atribuída aos cinco principais fornecedores, confirmando uma fragmentação moderada. Os participantes estabelecidos gerenciam verticais de ponta a ponta, incluindo enrolamento de células eletroquímicas, execuções de wafers MEMS e óptica infravermelha, o que permite margens brutas acima de 45%.

A expansão de USD 300 milhões da Honeywell em Mexicali impulsionará os volumes de matrizes de fluoreto de hidrogênio para gigafábricas, enquanto a Siemens incorporou a linha de gás industrial da Sensirion em sua plataforma SIMATIC após um acordo de EUR 85 milhões (USD 96 milhões). A calibração orientada por software é o novo diferencial: a compensação de deriva por IA estende os intervalos de serviço para 180 dias e reduz o custo de propriedade para armazéns sensíveis a orçamento. A Alphasense registrou 14 patentes em 2024 sobre eletrodos nanoestruturados que aprimoram os limites de detecção em uma ordem de magnitude.

As parcerias em nuvem também aumentaram; a Sensirion adicionou conexões nativas ao AWS IoT Core e ao Azure IoT Hub para que os clientes explorem frotas de sensores em busca de insights preditivos. A regulamentação atua tanto como barreira quanto como catalisador para empresas com laboratórios IECEx e IVDR internos que integram novos analitos mais rapidamente, embora especialistas de nicho possam vencer pela velocidade de resposta em serviços de teste de terceiros. No geral, a ênfase estratégica está se inclinando para a segurança do hidrogênio, os mandatos de qualidade do ar interno e a biossensagem médica.

Líderes do Setor de Sensores Químicos

Alphasense Limited

Figaro Engineering Inc.

Membrapor AG

Sensirion AG

Aeroqual Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Bosch Sensortec lançou a produção em massa de uma linha de sensores de formaldeído MEMS em sua fábrica de 300 mm em Dresden, visando aplicações de ar de cabine em residências inteligentes e automotivas com custos unitários abaixo de USD 3.

- Agosto de 2025: A Alphasense Limited lançou um conjunto de calibração preditiva baseado em nuvem que estende os intervalos de manutenção em campo para sensores eletroquímicos de gases tóxicos de 90 dias para 180 dias, com implantações piloto em 12 plantas químicas europeias.

- Março de 2025: A Sensirion AG iniciou as remessas comerciais de seu sensor de CO₂ eletroquímico miniaturizado de 10 mm × 10 mm, entregando um lote inicial de 50.000 unidades a três fabricantes de equipamentos originais de ventiladores e equipamentos de anestesia.

- Janeiro de 2025: A Honeywell International iniciou a construção de sua expansão de USD 300 milhões em Mexicali, México, adicionando linhas de montagem totalmente automatizadas para detectores de fluoreto de hidrogênio, amônia e silano para atender a gigafábricas de baterias e fábricas de semicondutores.

Escopo do Relatório do Mercado Global de Sensores Químicos

O Relatório do Mercado de Sensores Químicos é Segmentado por Tipo de Produto (Sensores Eletroquímicos, Sensores Ópticos, Sensores de Pellistor/Esfera Catalítica, Sensores Semicondutores, Outros Tipos de Produto), Tecnologia (Sensores Integrados em CMOS, Sensores Baseados em MEMS, Sensores NDIR e Infravermelhos, Sensores SAW e Acústicos, Sensores Impressos/Flexíveis), Aplicação (Segurança Industrial e Controle de Processos, Monitoramento Ambiental, Diagnóstico Médico, Emissões Automotivas e Ar de Cabine, Exploração e Refino de Petróleo e Gás, Segurança Nacional e Defesa, Outras Aplicações), Fase do Analito (Fase Gasosa, Fase Líquida, Fase Sólida) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensores Eletroquímicos |

| Sensores Ópticos |

| Sensores de Pellistor/Esfera Catalítica |

| Sensores Semicondutores |

| Outros Tipos de Produto |

| Sensores Integrados em CMOS |

| Sensores Baseados em MEMS |

| Sensores NDIR e Infravermelhos |

| Sensores SAW e Acústicos |

| Sensores Impressos/Flexíveis |

| Segurança Industrial e Controle de Processos |

| Monitoramento Ambiental |

| Diagnóstico Médico |

| Emissões Automotivas e Ar de Cabine |

| Exploração e Refino de Petróleo e Gás |

| Segurança Nacional e Defesa |

| Outras Aplicações |

| Fase Gasosa |

| Fase Líquida |

| Fase Sólida |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Sensores Eletroquímicos | ||

| Sensores Ópticos | |||

| Sensores de Pellistor/Esfera Catalítica | |||

| Sensores Semicondutores | |||

| Outros Tipos de Produto | |||

| Por Tecnologia | Sensores Integrados em CMOS | ||

| Sensores Baseados em MEMS | |||

| Sensores NDIR e Infravermelhos | |||

| Sensores SAW e Acústicos | |||

| Sensores Impressos/Flexíveis | |||

| Por Aplicação | Segurança Industrial e Controle de Processos | ||

| Monitoramento Ambiental | |||

| Diagnóstico Médico | |||

| Emissões Automotivas e Ar de Cabine | |||

| Exploração e Refino de Petróleo e Gás | |||

| Segurança Nacional e Defesa | |||

| Outras Aplicações | |||

| Por Fase do Analito | Fase Gasosa | ||

| Fase Líquida | |||

| Fase Sólida | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Sensores Químicos?

O tamanho do Mercado de Sensores Químicos é de USD 28,86 bilhões em 2026 e deve registrar uma CAGR de 5,86% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado de Sensores Químicos?

Smiths Detection Inc., General Electric Co., MSA Safety Incorporated, Pepperl+Fuchs Group e Honeywell International Inc. são as principais empresas que atuam no Mercado de Sensores Químicos.

Qual é a região de crescimento mais rápido no Mercado de Sensores Químicos?

A Ásia-Pacífico deve crescer à maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Sensores Químicos?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Sensores Químicos.

Quais anos este Mercado de Sensores Químicos abrange?

O relatório abrange o tamanho histórico do Mercado de Sensores Químicos para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Sensores Químicos para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: