Tamanho e Participação do Mercado de Otimização de WAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

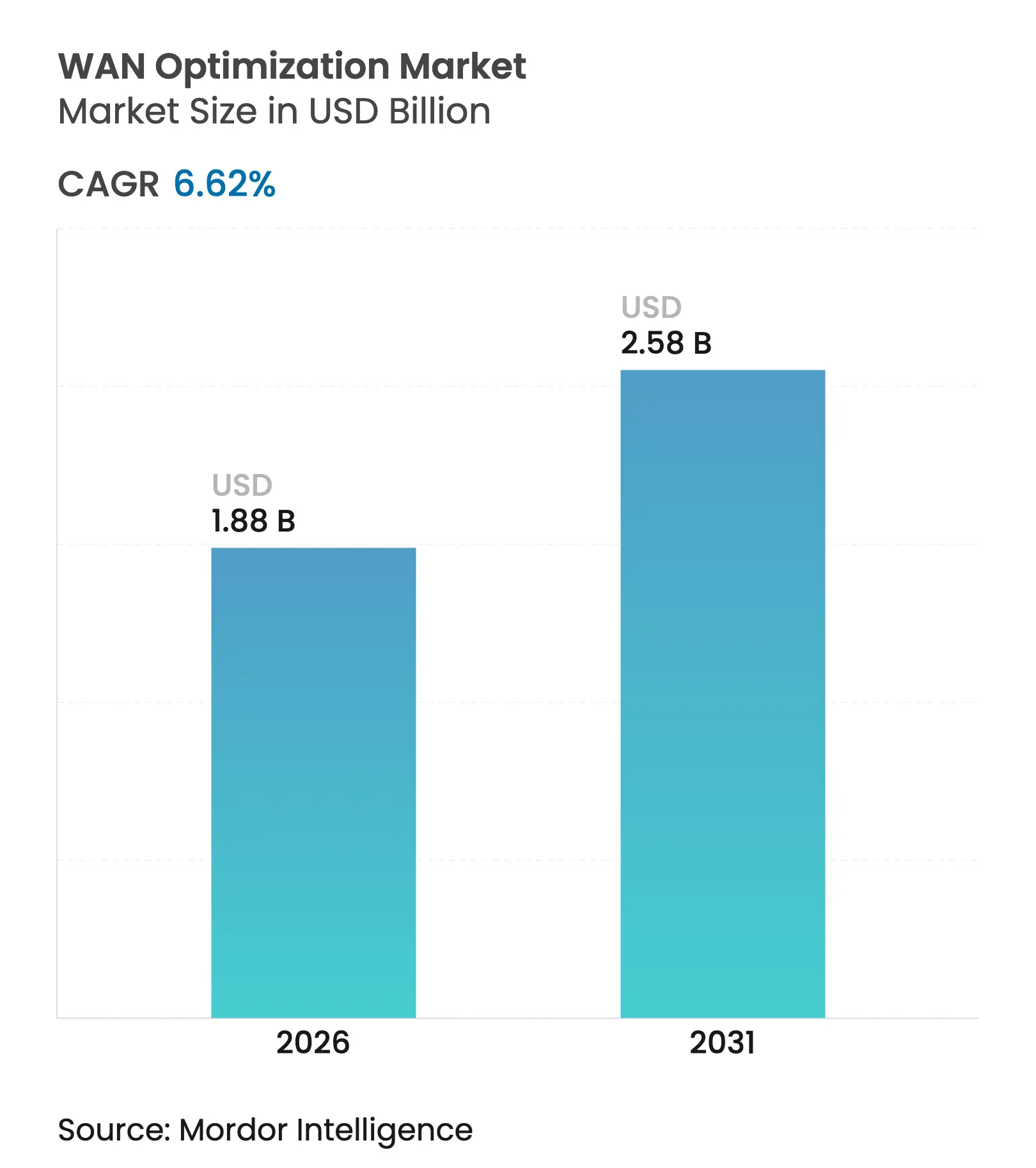

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

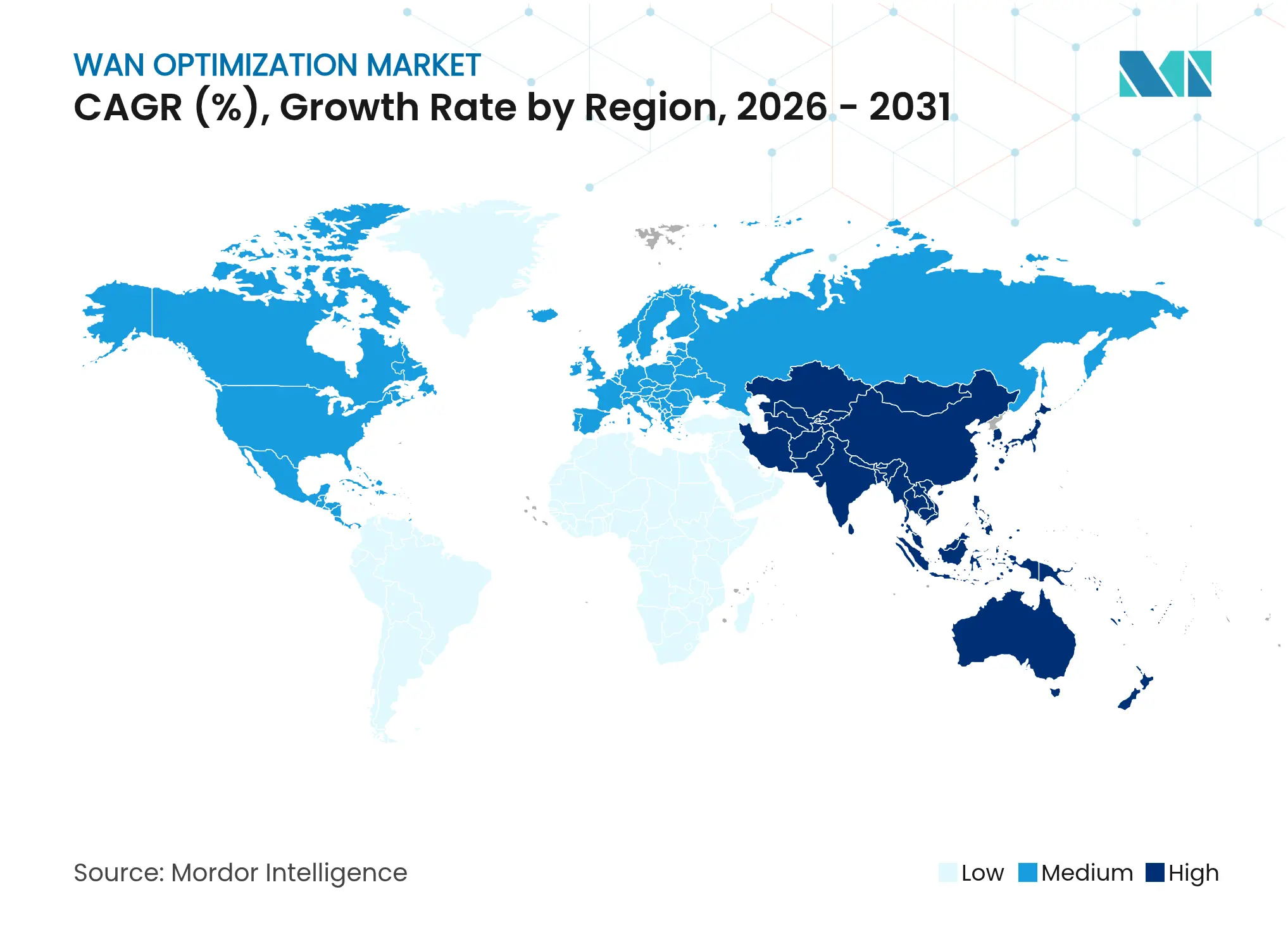

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Otimização de WAN por Mordor Intelligence

O tamanho do Mercado de Otimização de WAN foi avaliado em USD 1,76 bilhão em 2025 e estima-se que cresça de USD 1,88 bilhão em 2026 para atingir USD 2,58 bilhões até 2031, a um CAGR de 6,62% durante o período de previsão (2026-2031).

A adoção contínua de cargas de trabalho de IA generativa está remodelando os padrões de tráfego empresarial, criando fluxos com uso intensivo de upload e sensíveis à latência que as arquiteturas legadas não conseguem acomodar. A normalização da cadeia de suprimentos de semicondutores no início de 2025 apoia novos lançamentos de hardware, enquanto as tensões geopolíticas persistentes ainda influenciam os preços dos componentes. As empresas preferem appliances dedicados para desempenho determinístico, mas a otimização baseada em serviços cresce mais rapidamente à medida que as organizações terceirizam tarefas complexas de ajuste. A convergência com plataformas SD-WAN e SASE sinaliza a mudança do mercado em direção a estruturas unificadas de rede e segurança, particularmente para cargas de trabalho que abrangem domínios de borda, nuvem e satélite.

Principais Conclusões do Relatório

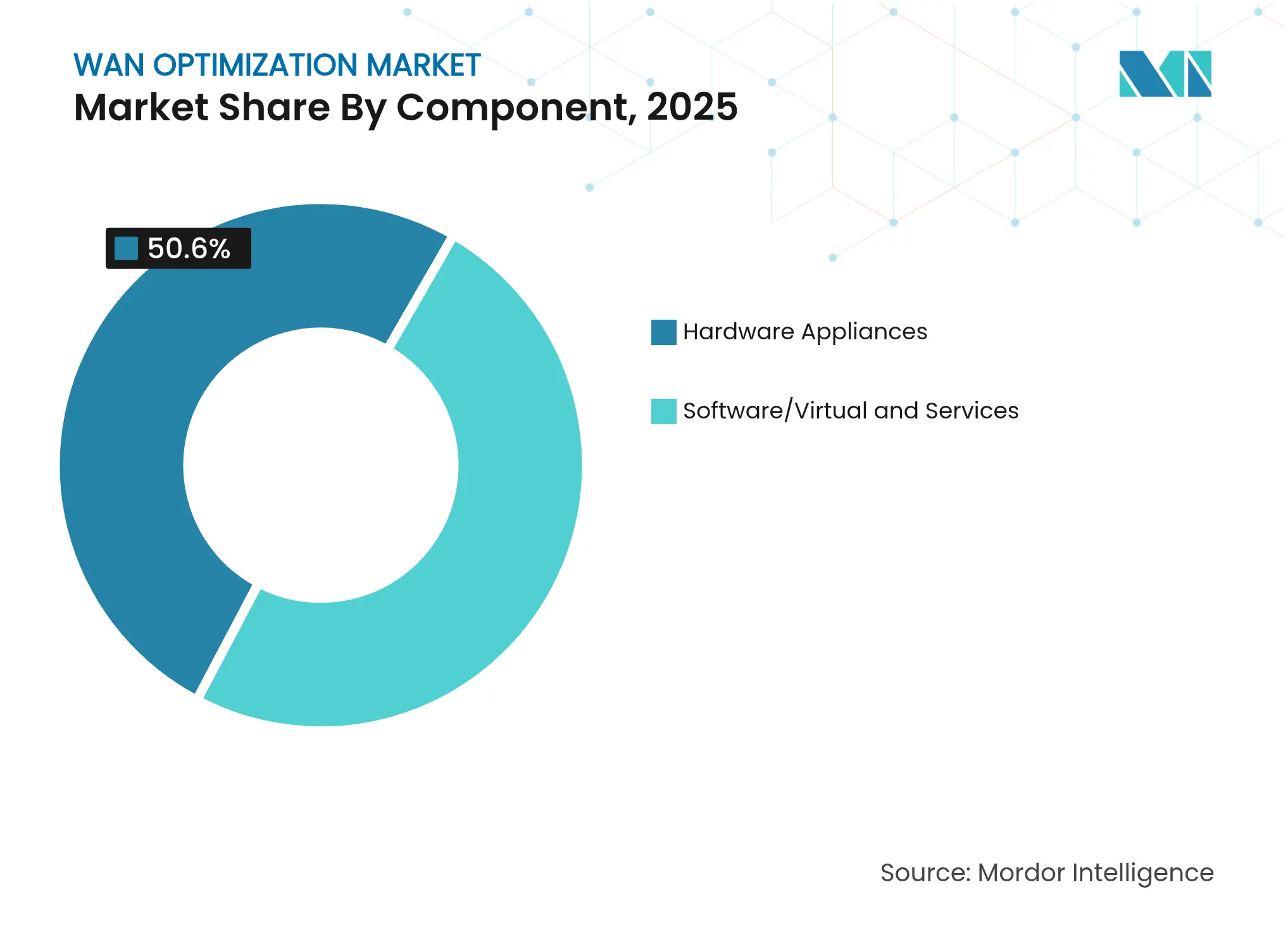

- Por componente, os appliances de hardware lideraram com 50,60% da participação do mercado de otimização de WAN em 2025, enquanto os serviços devem crescer a um CAGR de 16,10% até 2031.

- Por tipo de solução, as ofertas integradas ao SD-WAN detinham 62,10% da receita em 2025; a otimização incorporada em SASE deve expandir a um CAGR de 23,20% até 2031.

- Por modelo de implantação, o on-premises representou 56,90% do tamanho do mercado de otimização de WAN em 2025; as implantações em nuvem e virtuais crescerão a um CAGR de 20,90% até 2031.

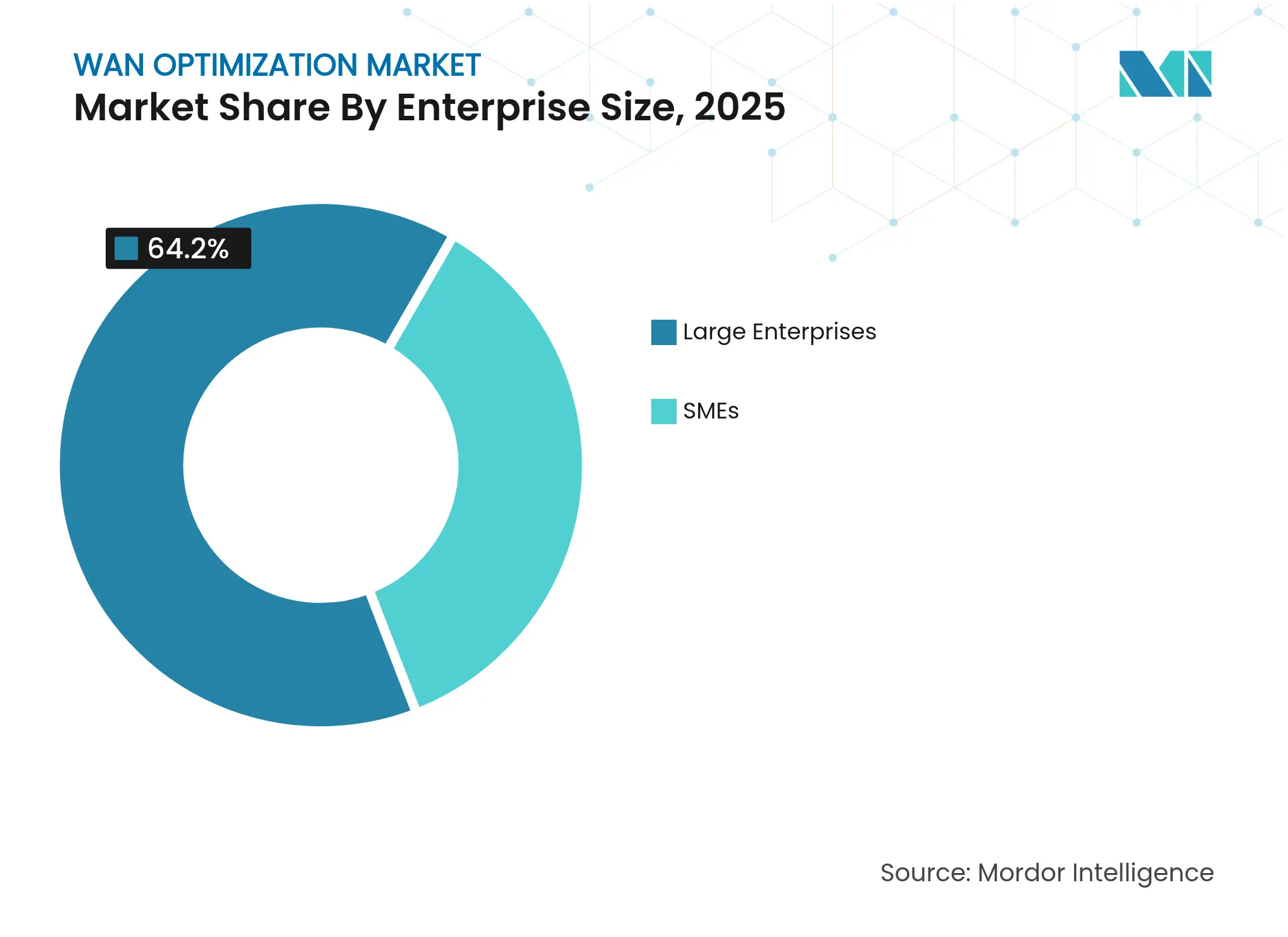

- Por porte empresarial, as grandes organizações comandaram 64,20% da receita em 2025, enquanto as PMEs registraram o CAGR de previsão mais forte, de 18,30%, até 2031.

- Por usuário final, o BFSI deteve 23,60% da participação de receita em 2025, e a saúde avança a um CAGR de 17,00% até 2031.

- Por região, a América do Norte capturou 32,40% do tamanho do mercado de otimização de WAN em 2025; a Ásia-Pacífico é a geografia de crescimento mais rápido, com CAGR de 6,78%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Otimização de WAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no tráfego de aplicações centradas em nuvem | 1.80% | Global (APAC, América do Norte) | Médio prazo (2-4 anos) |

| Cargas de trabalho de IA generativa expandindo a largura de banda de borda | 2.10% | América do Norte, UE, China, Japão | Médio prazo (2-4 anos) |

| Requisitos de backhaul de computação de borda da Indústria 4.0 | 0.90% | Regiões manufatureiras: Alemanha, China, Japão, EUA | Longo prazo (≥ 4 anos) |

| Links de satélite LEO necessitando de sobreposições de otimização | 0.50% | Regiões remotas globalmente, Ártico, marítimo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento no Tráfego de Aplicações Centradas em Nuvem Impulsiona a Demanda por Otimização

A migração acelerada para ambientes multinuvem força as empresas a gerenciar tráfego leste-oeste imprevisível e rotas diretas para a nuvem. A Cisco registrou USD 350 milhões em pedidos de infraestrutura de IA durante o segundo trimestre de 2025, sublinhando a demanda urgente por conectividade dinamicamente otimizada. A Hitachi e a NTT Communications sincronizaram dados em 600 km com latência inferior a 20 ms, ilustrando como a replicação em tempo real depende de sobreposições de WAN de alto desempenho[1]Hitachi Ltd., "Sincronização de Dados em Tempo Real de 600 km Alcançada via APN," hitachi.com. A convergência borda-nuvem amplifica a necessidade de direcionamento de tráfego que os designs legados de hub-and-spoke não conseguem entregar. À medida que as organizações modernizam os pipelines de recuperação de desastres e análise, as sobreposições de otimização tornam-se indispensáveis para a utilização eficiente de largura de banda. Consequentemente, o mercado de otimização de WAN continua a se beneficiar do crescimento do tráfego em nuvem.

Cargas de Trabalho de IA Generativa Expandindo os Requisitos de Largura de Banda de Borda

Os grandes modelos de linguagem produzem fluxos intermitentes e com uso intensivo de upload, com média de 7.593 bytes por prompt, o que sobrecarrega os esquemas estáticos de QoS. A patente da Samsung para tratamento de tráfego com reconhecimento de IA em redes 5G/6G confirma que os algoritmos de escalonamento convencionais são insuficientes. O VeloRAIN da Broadcom aplica detecção orientada por IA para repriorizar o tráfego em tempo real, garantindo que os pacotes de IA generativa recebam largura de banda adequada sem degradar o desempenho de aplicações legadas. As patentes de failover de caminho de baixa latência da Meta mostram um investimento mais amplo do setor em roteamento otimizado por IA. Essas inovações impulsionam o mercado de otimização de WAN em direção a arquiteturas adaptativas e com inteligência em primeiro lugar.

Os Requisitos de Backhaul de Computação de Borda da Indústria 4.0 se Intensificam

A Eaton obteve melhorias de 10-15% no OEE ao combinar o PTC Factory Insights com WANs industriais otimizadas, reduzindo a manutenção não planejada em 12%. As plantas com 5G privado agora entregam 480 Mbps com latência de 10-14 ms, mas ainda requerem aceleração de WAN para backhaul de análise. O lançamento de 2.500 instâncias de VDI pela Foxconn em seis fábricas sublinha as demandas de escala nas pilhas de otimização de links. Os gateways SD-WAN robustos da Lanner agregam 4G/5G, satélite e MPLS para manter o tempo de atividade nos pisos de fábrica. Consequentemente, a digitalização da manufatura continua a impulsionar o mercado de otimização de WAN.

Links de Satélite LEO Necessitando de Sobreposições de Otimização

O SatPlus eSIM da Skylo combina caminhos celulares e de satélite, permitindo que as políticas redirecionem o tráfego com base na latência ou no custo. A Druid Software e a Skylo estendem os serviços de Rede Não Terrestre (NTN) para sites da Indústria 4.0, fornecendo redundância para telemetria crítica. As arquiteturas híbridas satélite-terrestres precisam de compressão, cache e correção de erros antecipada para compensar o atraso do link, reforçando a demanda pelas ofertas do mercado de otimização de WAN. O cabo Project Waterworth de 50.000 km da Meta adiciona maior diversidade para a engenharia de tráfego global. À medida que as empresas combinam links LEO com caminhos submarinos, as sobreposições de otimização garantem uma experiência de usuário consistente.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e custo de manutenção do ciclo de vida | -1.40% | Global, especialmente PMEs | Curto prazo (≤ 2 anos) |

| Convergência para SASE diluindo a demanda independente | -1.10% | Empresas globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Custos de Manutenção do Ciclo de Vida Restringem a Adoção

A escassez de componentes ligada à demanda por servidores de IA elevou os preços de hardware, aumentando o custo total de propriedade dos appliances dedicados. As mudanças de preços pós-aquisição da Broadcom para o VMware supostamente excederam 400% em alguns pacotes, forçando os compradores a reavaliar os gastos on-premises. As licenças por assinatura mitigam o custo inicial, mas podem aumentar o OPEX plurianual, desafiando os orçamentos das PMEs. Os redesenhos de hardware para atender aos limites de potência em modo de espera da UE (< 0,5 W) adicionam pressão de custo adicional[3]Nemko AS, "Limites de Potência em Modo de Espera do Regulamento UE 2023/826," nemko.com. Coletivamente, esses fatores moderam o crescimento de curto prazo no mercado de otimização de WAN.

Convergência para SASE Diluindo a Demanda Independente

O "SASE Unificado como Serviço" da Aryaka agrupa CASB e otimização, refletindo a preferência dos compradores por pilhas de fornecedor único. O GigaOm pontua a adoção de SASE em 4,6/5, sinalizando uma mudança mainstream para arquiteturas convergidas. O SASE nativo em nuvem permite que os hiperescaladores incorporem aceleração nos POPs, reduzindo a necessidade de dispositivos nas instalações do cliente. À medida que a otimização se torna um recurso de lista de verificação dentro de contratos de segurança maiores, os fornecedores independentes enfrentam pressão sobre as margens. O mercado de otimização de WAN, portanto, inclina-se para modelos de entrega integrados, mesmo que a demanda total endereçável cresça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram Apesar da Dominância do Hardware

Os appliances de hardware mantiveram 50,60% da receita em 2025, refletindo o desejo das empresas por throughput determinístico e inspeção de pacotes em velocidade de linha, com benchmarks de 10 Gbps registrados em dispositivos de borda VMware. A participação do hardware equivale a 50,60% do tamanho do mercado de otimização de WAN naquele ano. Ao mesmo tempo, as ofertas baseadas em serviços registram um CAGR de 16,10% até 2031, à medida que as organizações terceirizam a configuração e o ajuste de políticas para provedores especializados. Designs com eficiência energética, como os switches Catalyst da Cisco com certificação ENERGY STAR, ajudam o hardware a manter relevância ao reduzir os custos operacionais.

Os serviços gerenciados e profissionais capitalizam a crescente complexidade algorítmica que exige adaptação constante de políticas. Os fornecedores agrupam monitoramento, detecção de anomalias assistida por IA e suporte ao ciclo de vida, reduzindo o ônus de competências das empresas. Consequentemente, os serviços reforçam os fluxos de receita recorrente e diversificam o mercado de otimização de WAN além das vendas de produtos.

Por Tipo de Solução: A Integração com SASE Acelera a Evolução do Mercado

Os produtos integrados ao SD-WAN capturaram 62,10% da receita em 2025, graças aos amplos ciclos de atualização que substituíram as pilhas de MPLS e roteadores por estruturas definidas por software. A otimização incorporada em SASE, embora menor hoje, avança a um CAGR de 23,20%, impulsionada pelo apetite empresarial por prevenção unificada de ameaças e gerenciamento de desempenho. O VeloRAIN da Broadcom mostra como a detecção nativa de IA vincula a otimização à segmentação de confiança zero, ampliando os casos de uso endereçáveis.

A aceleração da demanda reflete a previsão de que 85% das cargas de trabalho empresariais operarão na nuvem até 2025, obrigando as empresas a centralizar o controle sobre identidade, segurança e engenharia de tráfego em um único mecanismo de políticas. Como resultado, o mercado de otimização de WAN está convergindo para modelos de consumo baseados em plataformas que incorporam a aceleração em estruturas holísticas de borda de serviço.

Por Modelo de Implantação: A Transformação em Nuvem Impulsiona a Adoção Híbrida

As implantações on-premises ainda representam 56,90% da receita porque os setores regulamentados exigem controle total sobre os caminhos de pacotes e a residência de dados. Essa fatia equivale a 56,90% do tamanho do mercado de otimização de WAN em 2025. Os formatos de nuvem e virtuais, no entanto, registram um CAGR de 20,90% à medida que as empresas buscam escalabilidade elástica, preços de pagamento por uso e atualizações sem intervenção manual. As topologias híbridas combinam os dois, preservando o processamento local para fluxos sensíveis enquanto redirecionam o tráfego genérico por meio de POPs em nuvem.

O aumento de 9% na receita da A10 Networks no primeiro trimestre de 2025 reflete a adoção de software agnóstico de appliance que pode ser executado em metal nu, máquinas virtuais ou instâncias de nuvem pública. O Platform One da Extreme Networks traz solução de problemas assistida por IA em qualquer implantação, ilustrando como as ferramentas abrangem ativos físicos e virtuais para unificar o gerenciamento de políticas. Esses lançamentos validam o híbrido como o modelo dominante para o mercado de otimização de WAN.

Por Porte Empresarial: A Adoção pelas PMEs Acelera por Meio de Modelos em Nuvem

As grandes empresas detiveram 64,20% da receita em 2025, aproveitando controladores multilocatários para orquestrar milhares de sites. As PMEs, embora com menor gasto, estão em uma trajetória de CAGR de 18,30% à medida que a entrega nativa em nuvem elimina o custo inicial tradicional de appliances. A Airtel Business reduziu as despesas de rede de um grande banco em 40% após a migração para SD-WAN gerenciado, demonstrando o ROI que ressoa com os compradores do mercado intermediário.

As PMEs frequentemente escolhem pacotes de assinatura que mesclam conectividade, segurança e otimização em um único portal, minimizando os requisitos de expertise interna. Essa democratização amplia a base de clientes do setor de otimização de WAN e estabiliza o crescimento de longo prazo.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento em Meio à Dominância do BFSI

O BFSI manteve uma participação de receita de 23,60% em 2025 graças à negociação de baixa latência e à conformidade rigorosa que exige entrega determinística de pacotes. A saúde, no entanto, registra o CAGR mais rápido de 17,00% até 2031, à medida que a telemedicina e os diagnósticos de IoT multiplicam a demanda por largura de banda. Sistemas hospitalares como o Novant Health dependem de redes de núcleo baseadas em estrutura para suportar links de mais de 1 Gbps para cargas de trabalho de prontuário eletrônico e imagens médicas.

A pressão regulatória pela soberania de dados e pela cibersegurança compele ainda mais os hospitais a implantar otimização e criptografia em conjunto. A manufatura, TI-telecom e energia também ampliam a adoção à medida que a Indústria 4.0 e o monitoramento remoto de ativos escalam. Juntos, esses segmentos verticais diversificam a exposição ao mercado final para o mercado de otimização de WAN.

Análise Geográfica

A América do Norte capturou 32,40% da participação do mercado de otimização de WAN em 2025, sustentada por robustos orçamentos de TI empresarial e mandatos de conectividade segura. As regras federais de aquisição sustentável estimulam a demanda por hardware de baixo consumo de energia, enquanto as bolsas de inovação em IA intensificam as atualizações de rede. A receita de USD 13,99 bilhões da Cisco no segundo trimestre de 2025 sublinha o investimento contínuo em infraestrutura, grande parte destinada a estruturas Ethernet prontas para IA. Os compradores regionais enfatizam a confiança zero e a observabilidade, direcionando os fornecedores para a convergência com SASE.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com CAGR de 6,78%. Somente o Japão espera que os gastos com equipamentos de telecomunicações atinjam 4,362 trilhões de ienes (USD 29,1 bilhões) até 2026, refletindo construções agressivas de 5G/6G e data centers. Os mandatos de nuvem soberana na Índia, Indonésia e Austrália exigem nós de aceleração localizados para cumprir as leis de residência de dados. Fornecedores como Huawei e Palo Alto Networks expandem os POPs locais, melhorando a latência do serviço e impulsionando o momentum do mercado regional de otimização de WAN.

A Europa mantém uma fatia substancial do tamanho do mercado de otimização de WAN devido às rígidas diretivas de energia. O Regulamento UE 2023/826 limita a potência em modo de espera a 0,5 W, obrigando os fornecedores a incorporar gerenciamento avançado de energia. A proposta de Lei de Redes Digitais busca fortalecer a resiliência da conectividade, incentivando indiretamente maiores investimentos em otimização de tráfego. Enquanto isso, as iniciativas de segurança de cabos submarinos aumentam a demanda por sobreposições de criptografia e otimização para proteger os fluxos transfronteiriços. Regiões emergentes como América Latina e África registram crescimento modesto à medida que o financiamento de infraestrutura acelera, abrindo potencial de longo prazo para serviços de otimização gerenciados em nuvem.

Cenário Competitivo

O mercado de otimização de WAN apresenta concentração moderada, com grandes players tradicionais de redes, aceleradores de nicho e especialistas em SASE disputando participação. A aquisição de USD 28 bilhões da Splunk pela Cisco incorpora a observabilidade à rede, concedendo análises mais profundas de pacote a aplicação e elevando as barreiras de entrada para concorrentes menores. A pendente aquisição de USD 14 bilhões da Juniper pela HPE, ainda sob revisão regulatória, poderia comprimir o pool de fornecedores independentes e agrupar a otimização dentro de ofertas de nuvem com IA.

A atividade estratégica centra-se no tratamento de tráfego com reconhecimento de IA, eficiência energética e integração vertical. O trabalho conjunto da Cisco com a NVIDIA nos ASICs Spectrum-X visa as estruturas Ethernet baseadas em IA, enquanto o VeloRAIN da Broadcom introduz a conversão de regras estáticas para adaptativas na borda. A inovação em espaços em branco persiste na otimização de links de satélite e em políticas específicas para a saúde. No entanto, os fornecedores que carecem de ferramentas de segurança ou IA enfrentam aquisição ou recuo para nichos, à medida que os compradores preferem pilhas consolidadas. As alianças de canal com ISPs globais, provedores de nuvem e integradores de sistemas servem como multiplicadores críticos de escala na corrida competitiva.

Líderes do Setor de Otimização de WAN

Cisco Systems Inc.

NTT Communications

Citrix Systems, Inc.

VMware LLC

Fortinet Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Broadcom apresentou o VeloSky, uma plataforma de rede convergida para provedores de serviços de comunicação, integrando fibra, celular e satélite com otimização dinâmica de múltiplos caminhos.

- Janeiro de 2025: A TerreStar Solutions e a Skylo Technologies firmaram parceria para estender os serviços de satélite direto ao dispositivo em todo o Canadá, ampliando a cobertura para empresas remotas.

- Dezembro de 2024: A Hitachi e a NTT Communications alcançaram sincronização de dados em tempo real de 600 km com latência de ida e volta inferior a 20 ms usando a Rede All-Photonics IOWN e virtualização de armazenamento.

- Novembro de 2024: A Broadcom apresentou a arquitetura VeloRAIN, combinando detecção de aplicações orientada por IA com appliances Edge 4100/5100 de alto throughput.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Na Mordor Intelligence, definimos o mercado de otimização de rede de longa distância (WAN) como toda a receita de fornecedores proveniente de appliances de hardware, instâncias virtuais e serviços entregues em nuvem cuja função específica é aumentar o throughput, reduzir a latência e comprimir ou desduplicar o tráfego que atravessa os links de WAN empresariais.

Para maior clareza, excluímos orquestradores SD-WAN independentes e balanceadores de carga genéricos de camada 4 que carecem de mecanismos de aceleração dedicados.

Visão Geral da Segmentação

- Por Componente

- Appliances de Hardware

- Software/Virtual

- Serviços

- Por Tipo de Solução

- Otimizadores de WAN Tradicionais

- SD-WAN Integrado

- Otimização Incorporada em SASE

- Por Modelo de Implantação

- On-Premises

- Nuvem/Virtual

- Híbrido

- Por Porte Empresarial

- PMEs

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura e Industrial

- TI e Telecom

- Governo e Setor Público

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos arquitetos de rede, provedores de serviços gerenciados e gerentes de TI de filiais na América do Norte, Europa e Ásia-Pacífico para validar os gatilhos de adoção, os preços médios de venda e os intervalos de atualização. Pesquisas online curtas nos permitem confirmar as taxas de penetração que a literatura secundária apenas sugere.

Pesquisa Documental

Nossos analistas começam com conjuntos de dados públicos autorizados, como as estatísticas de largura de banda da União Internacional de Telecomunicações, os registros de banda larga empresarial da FCC dos EUA, as pesquisas de uso de TIC do Eurostat e os códigos do UN Comtrade que mapeiam para equipamentos de otimização. Em seguida, recorremos ao D&B Hoovers para dados financeiros de empresas, ao Dow Jones Factiva para notícias de negócios, ao Questel para clusters de patentes e a entidades do setor como a Open Networking Foundation para refinar os ciclos de vida tecnológicos. Essas fontes ancoram os números de referência, enquanto muitos outros repositórios abertos enriquecem sutilmente o conjunto de evidências.

Dimensionamento de Mercado e Previsão

Modelamos o mercado de cima para baixo, traduzindo a contagem global de sites empresariais e o gasto médio por link otimizado em um pool de demanda, que cruzamos com amostras de consolidação de receita de fornecedores e instantâneos de ASP × volume de canal. Os principais impulsionadores que rastreamos incluem a expansão do número de filiais, a participação de cargas de trabalho em nuvem, a velocidade de migração de MPLS para internet, os ciclos de substituição de appliances e a erosão de preços em plataformas de 1 Gbps. As previsões até 2030 derivam de regressão multivariada que vincula a receita ao gasto em TI ponderado pelo PIB e a cenários de crescimento de tráfego de WAN validados por nossos especialistas. Onde as evidências ascendentes são escassas, aplicamos fatores de lacuna de forma transparente antes da triangulação.

Validação de Dados e Ciclo de Atualização

Nossos resultados passam por verificações de variância em múltiplas camadas em relação a rastreadores de remessas e sinais de fluxo de negócios. Analistas sênior revisam anomalias, e os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por grandes movimentos de fornecedores ou inflexões tecnológicas, para que os clientes sempre recebam a visão mais recente.

Por que a Linha de Base de Otimização de WAN da Mordor Inspira Confiabilidade

Reconhecemos que as estimativas publicadas frequentemente divergem; escopos diferentes, premissas de preços e cadências de atualização impulsionam as lacunas.

Os principais fatores de lacuna incluem se a receita de otimização incorporada em SD-WAN é contabilizada, o tratamento das renovações de assinatura e o rigor dos ajustes de erosão de preços que nossa equipe revisa a cada ano.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,76 B (2025) | ||

| USD 1,40 B (2025) | Consultoria Global A | Exclui módulos de aceleração entregues em nuvem e usa ASPs estáticos |

| USD 3,94 B (2025) | Consultoria Regional B | Aplica aumento de remessas sem remover pacotes de suporte plurianuais |

| USD 4,68 B (2025) | Periódico do Setor C | Contabiliza serviços de otimização de rede mais amplos e baseia-se em taxas de câmbio mais antigas |

A comparação mostra que, quando o desvio de escopo e as tabelas de preços desatualizadas são removidos, a abordagem disciplinada e atualizada anualmente da Mordor oferece uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de otimização de WAN?

O mercado de otimização de WAN está em USD 1,88 bilhão em 2026 e está no caminho certo para atingir USD 2,58 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços gerenciados e profissionais estão expandindo a um CAGR de 16,10% porque as empresas terceirizam cada vez mais tarefas complexas de otimização.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Investimentos em larga escala em 5G, nuvem e data centers, como os gastos projetados de USD 29,1 bilhões em telecomunicações do Japão até 2026, impulsionam a adoção acelerada de plataformas de otimização.

Como as cargas de trabalho de IA generativa estão influenciando as estratégias de otimização de WAN?

As aplicações de IA criam tráfego intermitente e com uso intensivo de upload que requer alocação adaptativa de largura de banda e mecanismos de políticas orientados por IA, levando os fornecedores a adicionar inteligência às pilhas de otimização.

Qual é o papel do SASE no cenário de otimização de WAN?

A integração com SASE incorpora a otimização junto às funções de segurança, reduzindo a demanda por appliances independentes e deslocando as decisões de compra para plataformas unificadas de borda de serviço.

As regulamentações de eficiência energética estão afetando as escolhas de hardware?

Sim. O Regulamento UE 2023/826 exige menos de 0,5 W de potência em modo de espera, levando os fornecedores a adotar ASICs avançados de gerenciamento de energia e ajudando os compradores a selecionar dispositivos certificados e com eficiência energética.

Página atualizada pela última vez em: