Tamanho e Participação do Mercado de Infraestrutura 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

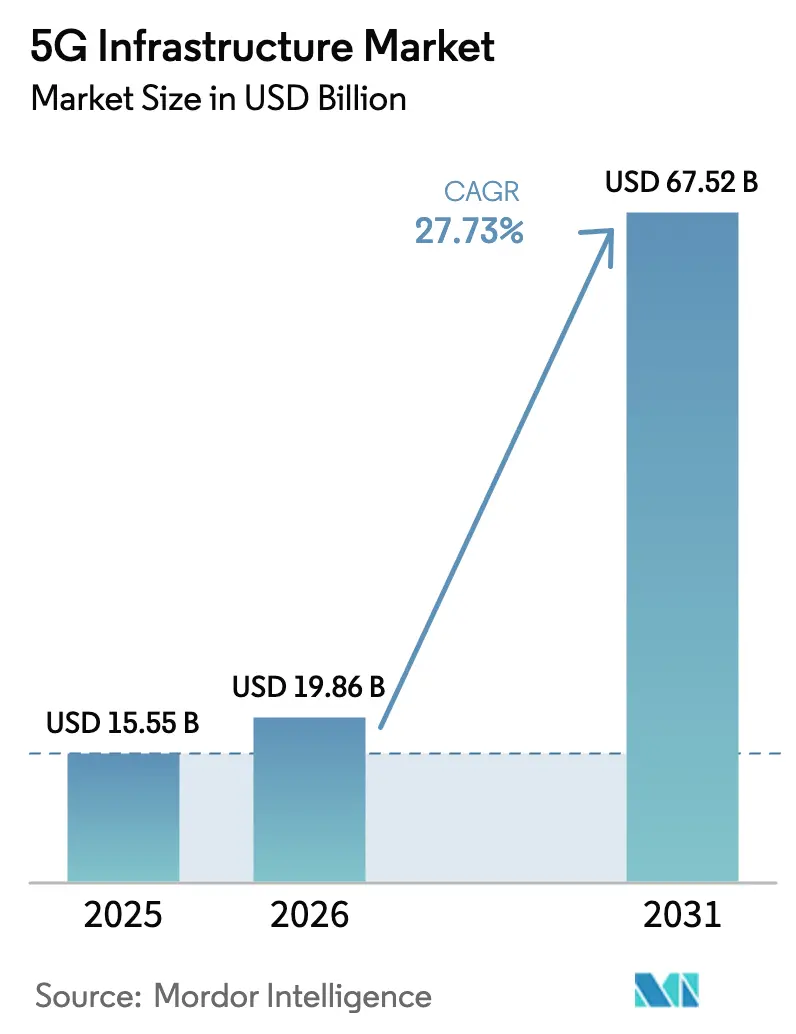

| Tamanho do Mercado (2026) | 19.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

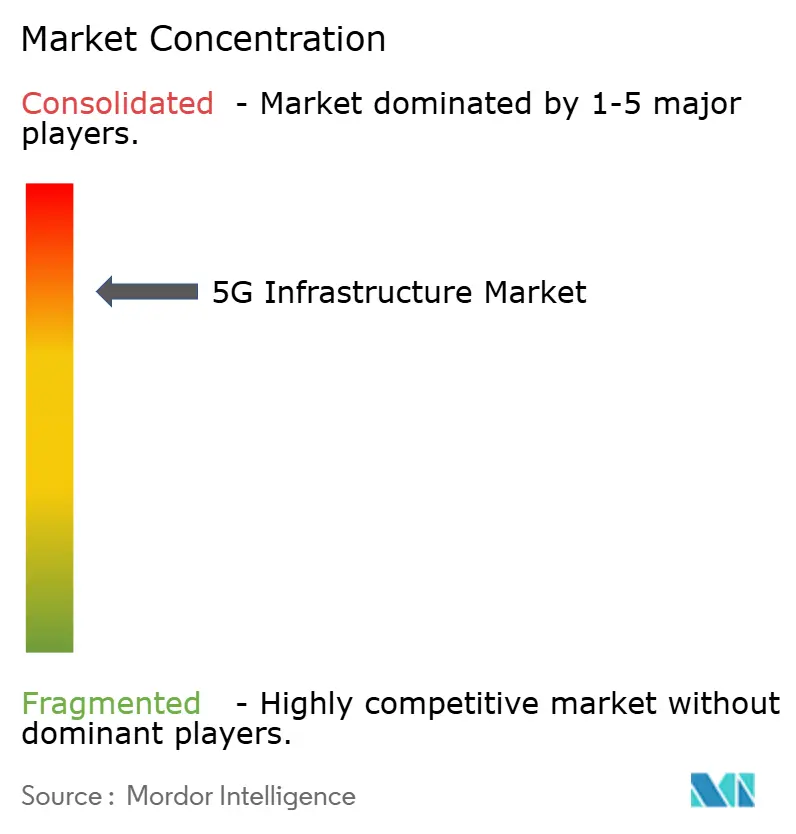

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura 5G por Mordor Intelligence

O tamanho do mercado de infraestrutura 5G em 2026 é estimado em USD 19,86 bilhões, crescendo a partir do valor de 2025 de USD 15,55 bilhões, com projeções para 2031 mostrando USD 67,52 bilhões, crescendo a um CAGR de 27,73% no período 2026-2031. A expansão atual gira em torno de operadoras que substituem implantações não autônomas anteriores por plataformas autônomas totalmente programáveis que suportam fatiamento de rede, computação de borda e criação de redes privadas. O capital está migrando da cobertura pura para funções definidas por software que encurtam os ciclos de lançamento de serviços, melhoram a automação e reduzem os custos operacionais ao longo do ciclo de vida. A demanda é reforçada pelo interesse em redes privadas dos setores de manufatura, mobilidade e energia, juntamente com implantações de acesso sem fio fixo (FWA) que estendem a banda larga de alta velocidade para zonas rurais. Enquanto isso, a política de espectro está desbloqueando nova capacidade de banda média, e os roteiros dos fornecedores estão convergindo em torno de designs Open RAN nativos em nuvem que permitem às operadoras evitar a dependência de um único fornecedor e monetizar APIs com mais rapidez.

Principais Conclusões do Relatório

- Por infraestrutura de comunicação, os equipamentos de Rede de Acesso por Rádio (RAN) detinham 36,30% da participação do mercado de infraestrutura 5G em 2025, mas as redes núcleo nativas em nuvem têm previsão de crescer a um CAGR de 31,10% até 2031.

- Por banda de espectro, as frequências de banda média capturaram 45,20% de participação do tamanho do mercado de infraestrutura 5G em 2025, enquanto a mmWave de banda alta avança a um CAGR de 32,15% até 2031.

- Por arquitetura de rede, as implantações não autônomas responderam por 71,40% do mercado de infraestrutura 5G em 2025; as arquiteturas autônomas estão se expandindo mais rapidamente, a um CAGR de 33,80%.

- Por vertical de usuário final, os eletrônicos de consumo dominaram com 27,10% de participação na receita em 2025, enquanto a manufatura industrial está preparada para acelerar a um CAGR de 29,10%.

- Por região, a Ásia-Pacífico liderou com 23,80% de participação no mercado de infraestrutura 5G em 2025 e tem projeção de crescer a um CAGR de 31,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Infraestrutura 5G*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da densidade de dispositivos máquina a máquina e IoT | +4.2% | Global, com a APAC liderando a adoção | Médio prazo (2-4 anos) |

| Aumento no consumo de dados móveis | +3.8% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Leilões de espectro governamentais acelerando implantações de banda média | +3.1% | América do Norte e UE como primárias, APAC como secundária | Curto prazo (≤ 2 anos) |

| Pivô do capex das operadoras de telecomunicações para arquiteturas Open RAN nativas em nuvem | +2.7% | América do Norte e UE como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| Demanda emergente por 5G privado em instalações industriais já existentes | +2.4% | Global, com prioridade para polos de manufatura | Longo prazo (≥ 4 anos) |

| Acesso sem fio fixo (FWA) substituindo fibra em mercados rurais | +1.9% | Global, particularmente em regiões carentes de infraestrutura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Densidade de Dispositivos Máquina a Máquina e IoT

O 5G autônomo permite que cada site de célula gerencie até 50.000 dispositivos conectados, um pré-requisito para linhas de produção da Indústria 4.0 e grades massivas de sensores. A rede de fábrica habilitada por RedCap da Hyundai Motor provou que dispositivos de capacidade reduzida podem diminuir os orçamentos de energia sem perder cobertura. A computação de borda está movendo os recursos de processamento para mais perto das máquinas, mantendo a latência dentro de janelas de milissegundos que a robótica e os esquemas de manutenção preditiva exigem. Provas de conceito de redes privadas nos setores automotivo, de saúde e de indústria pesada validam o potencial de receita que vem de ambientes com alta densidade de dispositivos, em vez de aparelhos de consumo. Este impulsionador sustenta gastos contínuos em pequenas células e data centers de borda ao longo do período de previsão.

Aumento no Consumo de Dados Móveis

O tráfego móvel mensal continua a atingir novos recordes à medida que jogos em nuvem, vídeo de realidade estendida e streaming aprimorado por IA demandam links consistentes de múltiplos gigabits. A Three UK aumentou a capacidade de backbone para 9 Tbit/s após picos no final de 2024 que superaram 2 Tbit/s. Na China, os reguladores esperam que o tráfego nacional quadruplique até 2030, levando as operadoras a adotar arquiteturas de capacidade que permaneçam eficientes sob cargas ao longo do dia. Pilotos de saúde, como demonstrações de tele-ultrassom em tempo real, ressaltam o valor da capacidade de uplink para imagens de missão crítica. A adoção de FWA na Índia e nos Estados Unidos também está redirecionando o tráfego de smartphones para unidades CPE, pressionando as operadoras a redesenhar o backhaul para hábitos de vídeo centrados no lar.

Leilões de Espectro Governamentais Acelerando Implantações de Banda Média

As liberações das faixas de 3,1-3,45 GHz e C-band nos Estados Unidos equilibraram cobertura com capacidade, oferecendo às operadoras propagação ideal enquanto facilitavam os obstáculos de licenciamento urbano.[1]Comissão Federal de Comunicações, "Estratégia Nacional de Espectro," fcc.gov O modelo de rede única da Malásia atingiu 53,4% de adoção apenas três anos após o lançamento, confirmando como concessões coordenadas comprimem os prazos de implantação. A grade harmonizada de banda média da Europa garante à Alemanha 96% de cobertura, mas expõe os retardatários que fragmentaram suas concessões. Cronogramas claros permitem que os fabricantes de equipamentos otimizem as unidades de rádio por banda, reduzindo o custo total de propriedade e desbloqueando casos de negócio rurais.

Pivô do Capex das Operadoras de Telecomunicações para Arquiteturas Open RAN Nativas em Nuvem

A O2 Telefónica ativou o primeiro site comercial de RAN em nuvem dentro de uma rede autônoma, provando que o rádio virtualizado pode atender aos KPIs de nível metropolitano.[2]Ericsson, "O2 Telefónica lança RAN em Nuvem comercial," ericsson.com Dell e Ericsson agora co-desenvolvem stacks Open RAN prontos para uso que visam 90% das operadoras, citando a transformação de rede como crítica para a sobrevivência. A AT&T reservou USD 14 bilhões para atualizações definidas por software que substituem appliances proprietários por funções em contêineres. As operadoras ainda avaliam o risco de integração, mas a capacidade de expor APIs de rede e fatiar recursos por aplicação oferece aos designs nativos em nuvem um caminho claro de monetização que contrabalança as margens de conectividade pura.

Análise de Impacto das Restrições do Mercado de Infraestrutura 5G*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de densificação de RAN e backhaul de fibra | -2.8% | Global, agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Padronização atrasada para monetização de fatiamento de rede | -1.9% | Global, com impacto particular na adoção empresarial | Médio prazo (2-4 anos) |

| Restrições de segurança nacional a fornecedores chineses | -1.5% | América do Norte e UE como núcleo, impacto limitado na APAC | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada para implantação de mmWave | -1.2% | Global, concentrado em mercados de implantação avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Densificação de RAN e Backhaul de Fibra

Custos de pequenas células entre USD 10.000 e USD 50.000 e despesas com macrocélulas que chegam a USD 200.000 por site tornam as redes 5G densas intensivas em capital, especialmente onde a mmWave é obrigatória. O backhaul de fibra pode adicionar 30% aos orçamentos dos projetos, e a escassez de valas em corredores suburbanos atrasa os cronogramas de instalação. O CAPEX global de telecomunicações caiu em 2023, a primeira queda desde 2017, tornando os CFOs cautelosos em relação a implantações aceleradas. Acordos de compartilhamento de rede entregam até 40% de economia, mas reduzem a capacidade de cada parceiro de comercializar diferenciação premium. Taxas de licença de espectro acima de USD 1 bilhão por operadora comprimem ainda mais a margem de manobra do balanço patrimonial.

Padronização Atrasada para Monetização de Fatiamento de Rede

Sem APIs maduras e formatos de faturamento internacionais, o fatiamento de rede permanece em modo de prova de conceito, mesmo que os núcleos autônomos estejam ativos. A T-Mobile US alerta que as regras de neutralidade da rede poderiam bloquear ofertas de QoS diferenciadas, obscurecendo o ROI para serviços baseados em fatias. As empresas hesitam em comprometer cargas de trabalho até que os SLAs e os regimes de teste sejam harmonizados, criando um ciclo em que o volume de adoção e o progresso dos padrões aguardam um ao outro. Alguns fornecedores verticalmente integrados exploram as lacunas ao apresentar stacks proprietários de ponta a ponta, uma tendência que poderia minar os objetivos do Open RAN de liberdade de múltiplos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Infraestrutura 5G

Por Infraestrutura de Comunicação:

Redes Núcleo Impulsionam a Transformação em NuvemOs equipamentos de RAN geraram a maior fatia do mercado de infraestrutura 5G, entregando 36,30% da receita em 2025, à medida que as operadoras implantavam grades densas de macro e pequenas células. Essa onda inicial de hardware manterá o RAN importante, mas as redes núcleo superam as outras camadas com um CAGR de 31,10%, pois o controle definido por software determina a monetização futura. O tamanho do mercado de infraestrutura 5G para plataformas de núcleo está definido para aumentar acentuadamente à medida que as implantações autônomas exigem núcleos de pacotes de modo duplo que virtualizam as funções do plano de usuário e do plano de controle. A Vodafone Espanha e a Three UK destacam como os núcleos nativos em nuvem permitem que as operadoras exponham APIs para produtos de borda, segurança e qualidade sob demanda.

Na segunda metade da década, as operadoras veem o núcleo convergido como o motor para fatias de rede privada, serviços industriais de baixa latência e análises em tempo real. Os gastos com RAN diminuirão à medida que as metas de cobertura forem atingidas, enquanto a atualização do ciclo de vida e os complementos de recursos mantêm as faturas do núcleo crescendo. Os orçamentos de transporte e xHaul também aumentam porque as unidades distribuídas devem alimentar tráfego em velocidade de linha para os núcleos em data centers. Consequentemente, o mercado de infraestrutura 5G testemunhará disputas entre fornecedores, onde os fornecedores de óptica e roteamento se posicionam como parceiros estratégicos, e não táticos.

Por Banda de Espectro:

Aceleração da mmWave Apesar da Dominância da Banda MédiaA banda média comandou 45,20% da participação do mercado de infraestrutura 5G em 2025 porque combina alcance de propagação com largura de banda de centenas de MHz que suporta arrays MIMO massivos. Operadoras de Chicago a Berlim usam rádios de 3,5 GHz para cobrir anéis suburbanos sem gastar excessivamente em células. A mmWave, no entanto, apresenta o CAGR mais rápido de 32,15% ao atender domicílios FWA e locais de eventos. Essa trajetória significa que o tamanho do mercado de infraestrutura 5G vinculado a rádios mmWave, repetidores e silício de formação de feixe avançado crescerá rapidamente, especialmente nos Estados Unidos, no Japão e na Coreia do Sul.

A banda baixa abaixo de 1 GHz permanece vital para cobertura IoT de ampla área, mas tem dificuldades com metas de gigabit, mantendo-a como um complemento, não uma estrela. A implantação de mmWave enfrenta perda de linha de visada e de folhagem, mas antenas de alto ganho e direcionamento de feixe assistido por IA estão fechando algumas lacunas. Os reguladores que agrupam blocos de banda média e alta no mesmo ciclo de licença ajudam as operadoras a alinhar o mix de espectro com camadas de serviço diferenciadas.

Por Arquitetura de Rede:

Transição para Autônomo AceleraAs implantações não autônomas mantiveram o consumo de caixa limitado e garantiram logotipos 5G rápidos nos dispositivos de consumo, o que explica sua participação de 71,40% no mercado de infraestrutura 5G de 2025. No entanto, o NSA não pode suportar latência determinística ou fatias isoladas, empurrando as operadoras em direção ao autônomo. As remessas autônomas registram um CAGR de 33,80%, e a participação do mercado de infraestrutura 5G vinculada a núcleos 5G completos deve inclinar a balança após 2027. Mercados como a Malásia pularam o NSA completamente, enquanto a Europa fica para trás com apenas 2% de adoção de SA.

A migração para autônomo traz garantia de segurança, desempenho URLLC e QoS de nível vertical. A complexidade da transição envolve operações de pilha dupla e novos sistemas de cobrança, mas os avanços recentes nativos em nuvem reduzem o tempo de inatividade durante a mudança. Os fornecedores que agrupam orquestração, análises e computação de borda pontuam mais alto nas RFPs porque aceleram a monetização.

Por Tecnologia de Rede Núcleo:

Redes Definidas por Software Lideram a InovaçãoA Virtualização de Funções de Rede ainda detém 40,50% de participação porque foi o primeiro passo em direção a operações com menos hardware. No entanto, as Redes Definidas por Software crescem a um CAGR de 30,20%, aumentando sua contribuição para o mercado de infraestrutura 5G à medida que as operadoras buscam programabilidade granular. Os controladores SDN desacoplam política e encaminhamento, permitindo movimentos automáticos de tráfego que preservam o SLA enquanto reduzem as intervenções manuais. O tamanho do mercado de infraestrutura 5G para equipamentos habilitados para SDN se beneficiará da atualização programável de USD 14 bilhões da AT&T e de implantações nacionais na Europa e na Ásia que seguem projetos semelhantes.

A computação de borda e o fatiamento de rede precisam de fundações NFV, mas as sobreposições SDN desbloqueiam mudanças de topologia em tempo real quando as cargas aumentam. O núcleo convergido da Nokia para a Bharti Airtel adiciona orquestração de IA generativa que prevê congestionamento e pré-aloca recursos. No período 2026-2030, os compradores avaliarão os fornecedores pela maturidade das APIs e pelo alinhamento com múltiplas nuvens, em vez de pelo throughput de caixa único.

Por Vertical de Usuário Final:

Manufatura Industrial Impulsiona a Adoção EmpresarialOs eletrônicos de consumo exerceram pressão inicial sobre as operadoras, dando ao segmento 27,10% da receita em 2025. A manufatura industrial, no entanto, registra o CAGR mais forte de 29,10% porque os links 5G privados elevam a robótica, as verificações de visão computacional e a navegação de AGV. A construção de rede de host neutro mais rede privada da Cummins aumentou a eficiência da fábrica e estabelece um benchmark que muitos fabricantes de manufatura discreta planejam copiar. Pilotos de saúde, como gastrectomia assistida por robô à longa distância, validam links de baixa latência e ultra-confiáveis em ambientes críticos, prometendo orçamentos maiores após 2026.

Os programas automotivos adicionam telemática, firmware over-the-air e funções de prevenção de colisões que dependem do 5G nacional. As concessionárias de energia aplicam celular a medidores inteligentes e automação de subestações. Os departamentos de defesa solicitam fatias autônomas com criptografia reforçada, criando oportunidades especializadas. À medida que os verticais amadurecem, os integradores que combinam arrendamento de espectro, certificação de dispositivos e análises capturarão uma fatia maior do mercado de infraestrutura 5G.

Análise Geográfica

Mercado de Infraestrutura 5G na APAC

A Ásia-Pacífico detinha 23,80% da participação de mercado de infraestrutura 5G em 2025, impulsionada pelas 4,4 milhões de estações base da China e pela corrida da Índia para conectar 30 milhões de assinantes de FWA até 2027. A região se expandirá a um CAGR de 31,40% à medida que a Coreia do Sul mantém 97% de cobertura populacional e o Japão adiciona densificação em áreas suburbanas. Os programas rurais na Indonésia, no Vietnã e nas Filipinas contarão com modelos de compartilhamento de torres, enquanto a Austrália avança com sistemas híbridos de backup via satélite-5G para operações de mineração em áreas remotas.

Mercado de Infraestrutura 5G na América do Norte

A América do Norte apresenta maturidade de cobertura acima de 80% da população, mas com gastos revigorados em 2025 após uma queda em 2023. A Ericsson registrou crescimento regional de 54% ano a ano no quarto trimestre de 2024, sinalizando que núcleos autônomos, zonas de borda e grandes contratos empresariais estão movimentando orçamentos novamente. As operadoras dos EUA combinam FWA com fibra para atender subúrbios mal servidos, e o Canadá aloca novo espectro de banda média para acelerar a conectividade em comunidades indígenas.

Mercado de Infraestrutura 5G na Europa e na América Latina

A Europa fica atrás na penetração autônoma, mas tem como meta um impulso econômico de EUR 164 bilhões até 2030 por meio de regulamentação harmonizada. A cobertura de 96% da Alemanha ilustra o que licitações coesas podem alcançar, enquanto o Reino Unido precisa reconstruir seu desempenho após as proibições de fornecedores terem desacelerado as trocas de equipamentos. A América Latina entra na fase comercial com 29 operadoras em operação; as conexões regionais devem atingir 425 milhões até 2030 à medida que as taxas de espectro caem e os players de nuvem financiam torres de hospedagem neutra.

Panorama regulatório

As políticas de espectro e as regras de transição de rede continuam a moldar os gastos com infraestrutura 5G em RAN, transporte e núcleos nativos de nuvem. Nos Estados Unidos, a National Spectrum Strategy e ações subsequentes mantiveram o foco na disponibilidade de banda média e na coordenação entre uso federal e comercial, enquanto a lei de reconciliação do ano fiscal de 2025 (P.L. 119-21, promulgada em julho de 2025) determinou novos leilões de espectro e destinou 100-180 MHz na faixa de 3,98-4,16 GHz para uso comercial terrestre de 5G de alta potência. A FCC também expandiu as estruturas de espectro compartilhado por meio da FCC 25-24 (abril de 2025), designando a faixa inferior de 37 GHz para uso compartilhado federal e não federal, com prioridade para sistemas militares e obrigações de implantação para operadores não federais.

A padronização e a simplificação processual também estão influenciando a complexidade da implantação e os requisitos de conformidade dos fornecedores. A ITU-R aprovou a Recomendação M.2150-3 (fevereiro de 2026), atualizando as especificações detalhadas da interface de rádio terrestre IMT-2020 (5G), e a ITU-T aprovou a Recomendação Q.5016 (janeiro de 2026), abordando a arquitetura de sinalização para convergência fixa, móvel e satelital, reforçando a direção de design multiacesso para núcleos 5G e integração de borda. Em março de 2026, a FCC adotou a FCC 26-19 para simplificar as regras de descontinuação da transição tecnológica, substituindo múltiplos testes legados por uma regra consolidada, reduzindo o atrito processual para operadores que estão desativando elementos de rede legados enquanto modernizam para plataformas autônomas e nativas de nuvem.

Análise da cadeia de valor

A cadeia de valor da infraestrutura 5G começa com insumos upstream (semicondutores de RF e banda base, memória, componentes ópticos e matérias-primas críticas como gálio e germânio), passa por fornecedores de equipamentos e software (rádios e banda base de RAN, óptica e roteamento de transporte/xHaul, e pilhas de núcleo 5G nativo de nuvem e orquestração), e então segue para integração e implantação (integradores de sistemas, parceiros de torres e fibra, e provedores de nuvem que viabilizam a hospedagem de borda e núcleo). A cadeia termina com compradores e operadores, principalmente operadoras de rede móvel e empresas que adquirem infraestrutura de rede privada, apoiados por parceiros de serviços gerenciados para operações de ciclo de vida, automação e segurança.

Restrições recentes do lado da oferta têm sido associadas a prazos de entrega de componentes e atritos comerciais, que afetam os cronogramas de entrega e os preços tanto das plataformas de rádio quanto das de computação de núcleo. Há evidências de prazos de entrega de memória estendidos e menor disponibilidade de peças nos ciclos de compra do final de 2025, além de maior sensibilidade a tarifas e restrições de fornecimento que podem impactar configurações de fornecedores em múltiplos países. À medida que os operadores migram a arquitetura para núcleos nativos de nuvem e Open RAN, a cadeia de valor se amplia para incluir fornecedores de software mais especializados e fornecedores de computação de uso geral, o que aumenta a importância dos testes de interoperabilidade, do suporte ao ciclo de vida e da capacidade de integração, além da entrega tradicional de OEM.

Cenário Competitivo

Cenário Competitivo

O mercado de infraestrutura 5G é moderadamente concentrado: Huawei, Ericsson, Nokia e ZTE controlam coletivamente 89% das remessas globais. Os filtros geopolíticos inclinam a participação em diferentes blocos, com a Huawei dominante na China, mas restrita na América do Norte e em partes da Europa. A Ericsson capitaliza esse vácuo, registrando crescimento robusto na América do Norte e reforçando sua base europeia. A Nokia busca profundidade óptica, adquirindo a Infinera por USD 2,3 bilhões para combinar transporte de pacotes com portfólios de rádio. A ZTE aproveita a escala doméstica e a liderança de preços para defender as margens.

A competição depende de mais do que métricas de eficiência energética de rádio. Os fornecedores correm para entregar software totalmente nativo em nuvem, análises pré-integradas e conformidade com Open RAN que facilita trocas de múltiplos fornecedores. A receita de royalties de patentes também molda o P&L; a Ericsson busca SEK 13 bilhões em licenças de propriedade intelectual em 2025. Enquanto isso, os hiperescaladores e as empresas de torres buscam pools de valor adjacentes, desde hospedagem de borda até cobertura interna de host neutro, estendendo ainda mais o modelo tradicional de fornecedor.

As alianças estratégicas ilustram a convergência. Dell e Ericsson co-produzem nós de data center modulares, enquanto a Samsung se reposiciona em torno de pacotes de rede privada na América do Norte. Desafiantes com foco em nuvem, como Mavenir e Rakuten Symphony, cortejam compradores greenfield e empresariais com stacks de software que rodam em hardware genérico. Embora menores em receita, esses entrantes influenciam a pressão de preços e a transparência do roteiro em todo o setor de infraestrutura 5G.

Líderes do Setor de Infraestrutura 5G

Cisco Systems Inc.

Hewlett Packard Enterprise Development LP

Mavenir Systems Inc.

NEC Corporation

Nokia Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Infraestrutura 5G Cobertas neste Relatório

- Airspan Networks Inc.

- AT&T Inc.

- Casa Systems Inc.

- Cisco Systems Inc.

- CommScope Holding Company Inc.

- Corning Inc.

- Dell Technologies Inc.

- Telefonaktiebolaget LM Ericsson

- Fujitsu Limited

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co. Ltd.

- Intel Corporation

- Juniper Networks Inc.

- Mavenir Systems Inc.

- NEC Corporation

- Nokia Corporation

- Oracle Corporation

- Parallel Wireless Inc.

- Qualcomm Technologies Inc.

- Qucell Networks Co. Ltd.

- Rakuten Symphony Inc.

- Ribbon Communications Inc.

- Samsung Electronics Co. Ltd.

- Verizon Communications Inc.

- ZTE Corporation

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em torno da transição arquitetônica de não autônomo para autônomo, e de núcleos baseados em appliances para núcleos nativos de nuvem, à medida que os operadores assinam programas de modernização plurianuais. Em março de 2026, a Ericsson firmou acordo com a SoftBank Corp. para expandir e modernizar soluções de rede núcleo a fim de acelerar o 5G SA no Japão, e no Reino Unido tanto a Ericsson quanto a Nokia divulgaram grandes compromissos plurianuais com a Virgin Media O2, alinhados ao seu Mobile Transformation Plan, combinando a modernização nacional da RAN com as ferramentas operacionais necessárias para maior automação e diferenciação de serviços. Esses acordos sustentam a demanda por atualizações de 5GC nativo de nuvem, orquestração e xHaul, que suportam serviços prontos para slicing e integração de borda.

Um segundo espaço em branco está expandindo implantações de alta densidade e de nível empresarial com combinações de fornecedores mais flexíveis e automação, apoiado por atividades observáveis dos operadores e métricas de adoção do setor. Em abril de 2026, 392 operadoras haviam lançado 5G e 643 estavam investindo, enquanto 35 operadoras investiam em 5G-Advanced, refletindo um pipeline crescente de atualizações além da cobertura inicial. A AT&T expandiu publicamente as atividades de Open RAN e cloud RAN, incluindo rádios de pequenas células de terceiros e processadores de servidor de próxima geração, ressaltando o interesse dos compradores em pilhas desagregadas que reduzem a dependência de um único fornecedor e se alinham com operações definidas por software. No aspecto regulatório, a NCC da Nigéria publicou um roteiro de espectro para 2026-2030 que mantém o planejamento de banda média em primeiro plano, reforçando que o planejamento de espectro voltado à capacidade e os roteiros de infraestrutura prontos para SA estão avançando em paralelo em múltiplas regiões.

Desenvolvimento Recente do Setor no Mercado de Infraestrutura 5G

- Maio de 2026: a MagtiCom selecionou a Mavenir como sua parceira estratégica de tecnologia de pequenas células para um projeto de implantação nacional de 4G e 5G na Geórgia. O acordo fortalece a posição da Mavenir em pequenas células e adiciona mais uma referência para programas de densificação de RAN multifornecedor fora dos maiores mercados de nível 1.

- Abril de 2026: a Mavenir implantou seu Converged Packet Core na rede nacional da Rakuten Mobile no Japão, apoiando o roaming multioperadora por meio do serviço JAPAN Roaming. A implantação destaca a contínua migração dos operadores para funções de núcleo nativas de nuvem que podem ser atualizadas por software e usadas para viabilizar novos modelos de serviço.

- Julho de 2025: a Hewlett Packard Enterprise concluiu a aquisição da Juniper Networks, combinando portfólios de data center, IA e redes sob um único fornecedor. A consolidação aumenta a capacidade da HPE de buscar oportunidades em infraestrutura de nuvem para operadoras de telecomunicações e adjacente ao núcleo 5G, onde a integração de rede e automação são critérios-chave de aquisição.

Mercado de Infraestrutura 5G Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange os gastos com equipamentos, software e serviços relacionados usados para construir e operar redes 5G, desde a camada de rádio até o transporte e o núcleo, em implantações públicas e privadas.

Exclusões de escopo: não contabilizamos pagamentos de leilões de espectro, dispositivos de usuário final, ou receitas que estejam totalmente fora da entrega de conectividade celular.

Visão geral da segmentação

- Por Infraestrutura de Comunicação

- Rede de Acesso por Rádio 5G (RAN)

- Transporte / xHaul (Front-, Mid-, Back-haul)

- Rede Núcleo (5GC Nativa em Nuvem)

- Por Banda de Espectro

- Banda Baixa (menos de 1 GHz)

- Banda Média (1-6 GHz)

- Banda Alta / mmWave (acima de 24 GHz)

- Por Arquitetura de Rede

- Não Autônomo (NSA)

- Autônomo (SA)

- Por Tecnologia de Rede Núcleo

- Redes Definidas por Software (SDN)

- Virtualização de Funções de Rede (NFV)

- Computação de Borda de Acesso Múltiplo (MEC)

- Fatiamento de Rede

- Por Vertical de Usuário Final

- Eletrônicos de Consumo

- Automotivo e Mobilidade

- Manufatura Industrial

- Saúde e Ciências da Vida

- Energia e Serviços Públicos

- Segurança Pública e Defesa

- Cidades Inteligentes e Infraestrutura

- Outros Verticais (Varejo, Mídia, Agricultura)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- APAC

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Restante da APAC

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir a estrutura inicial do modelo e garantir que os totais básicos do setor estejam alinhados com a atividade real de implantação. Referenciamos fontes públicas como a ITU para indicadores de telecomunicações, a GSMA para sinais de adoção e cobertura de 5G, a FCC e reguladores nacionais semelhantes para o contexto de espectro e licenciamento, e a OCDE para métricas de banda larga e dados móveis.

Para converter esses indicadores em insumos de dimensionamento utilizáveis, foram analisados relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender a direção do capex, o mix de equipamentos e o ritmo das atualizações de sites 5G. Bases de dados de patentes e uma base de dados em nível de embarque de importação e exportação também foram usadas seletivamente para verificar cruzadamente para onde a demanda por hardware estava tendendo por principais polos de fabricação. Esta lista não é exaustiva, e outras fontes públicas e pagas foram consultadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

Chamadas primárias e pesquisas estruturadas foram realizadas com operadoras de rede, integradores de infraestrutura e provedores de produtos e serviços em toda a cadeia de valor, de modo que as premissas do trabalho documental pudessem ser desafiadas e refinadas. Para um mercado global, distribuímos as discussões entre APAC, EMEA e Américas para testar diferenças no momento de implantação, mix de espectro e escolhas de implantação, incluindo configurações autônomas versus não autônomas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | APAC: 45% |

| Nível médio: 47% | Líderes funcionais/de unidade: 26% | EMEA: 31% |

| Players menores: 16% | Gerentes: 60% | Américas: 24% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento começa com uma construção top-down, em que indicadores de implantação de rede e sinais de investimento em telecomunicações são usados para reconstruir o conjunto de gastos endereçável para infraestrutura 5G. Uma vez formado esse total, ele é dividido e verificado quanto à consistência usando aproximações bottom-up seletivas, como preços amostrados por tipo de equipamento multiplicados por volumes prováveis de unidades a partir dos planos de implantação e verificações de canal.

Os insumos relevantes neste mercado incluem o ritmo de implantação de estações-base 5G e pequenas células, as bandas de espectro em uso (sub-6 GHz versus mmWave), atualizações de transporte para fronthaul e backhaul, o momento da modernização da rede núcleo, incluindo as transições nativas de nuvem, e os ciclos de capex dos operadores por região. Quando faltam alguns insumos em nível de país, as lacunas são tratadas por meio de índices proxy de mercados comparáveis, depois ajustados após entrevistas para não superestimarmos implantações em estágio inicial.

Para a previsão, contamos com análise de cenários apoiada por suavização de tendências nos principais fatores, pois o momento pode mudar quando as políticas de espectro, restrições de fornecimento ou condições macro de capex se alteram. A trajetória final só é aceita depois que as premissas sobre o ritmo de implantação e a progressão de preços são consistentes com o que os profissionais dizem estar observando no campo.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o modelo não se distancie da atividade real de implantação. Os resultados são comparados com sinais independentes, como orientações de capex dos operadores, expansões de cobertura de rede relatadas e anúncios de contratos importantes, e então as variações são revisadas antes da aprovação final.

Quando uma nova concessão de espectro, uma mudança de política ou uma mudança clara no ritmo de implantação é observada, recontatamos especialistas relevantes para retestar as premissas que impulsionam as maiores sensibilidades. Os relatórios são atualizados anualmente, e eventos materiais podem desencadear uma atualização intermediária. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de infraestrutura 5G da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para infraestrutura 5G podem parecer muito distantes entre si, mesmo quando todos discutem a mesma ideia ampla de construir redes 5G. O principal motivo é que cada editora traça a linha de forma diferente sobre o que conta como receita de infraestrutura e quão rápido se presume que a curva de implantação se mova entre regiões.

A diferença geralmente é impulsionada por escolhas de escopo, por exemplo, se pagamentos de espectro, dispositivos ou conectividade não celular são contabilizados. Também depende de como serviços versus apenas equipamentos são tratados, e de como as mudanças de preço e mix são modeladas à medida que as redes avançam de implantações iniciais para uma cobertura mais ampla. As diferenças também vêm do momento da conversão cambial e se a previsão assume uma aceleração agressiva nas atualizações de núcleo autônomo em comparação a uma transição mais constante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,86 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 20,05 bilhões de dólares americanos (2024) | Usa um ano-base anterior e uma lente de segmentação que pode misturar o ímpeto de implantação impulsionado por residências com gastos mais amplos de conectividade, o que pode elevar a taxa de execução implícita quando projetada para frente sem reverificar o momento da implantação. |

| Editora do Setor B | 41,39 bilhões de dólares americanos (2025) | Reporta um valor de curto prazo muito mais alto, o que pode ocorrer quando categorias adjacentes são agrupadas em infraestrutura e quando as premissas de preço e volume são transportadas de anos de pico de implantação sem normalização suficiente por região. |

A tabela de referência mostra uma ampla dispersão nos valores iniciais entre anos próximos, e no modelo da Mordor Intelligence o total é limitado a hardware, software e serviços gerenciados de infraestrutura que criam, transportam e controlam o tráfego 5G, excluindo receitas de leilões de espectro e dispositivos de usuário final. Uma vez que esses limites são mantidos consistentes e os insumos de implantação são verificados cruzadamente com sinais reais de implantação, o resultado se torna mais fácil de rastrear e de atualizar à medida que novas informações surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de infraestrutura 5G em 2026?

O mercado está em USD 19,86 bilhões em 2026 e tem projeção de atingir USD 67,52 bilhões até 2031 a um CAGR de 27,73%.

Qual região apresenta o crescimento mais forte em infraestrutura 5G?

A Ásia-Pacífico lidera com 23,80% de participação em 2025 e tem previsão de se expandir a um CAGR de 31,40% até 2031.

Qual camada de infraestrutura está crescendo mais rapidamente?

As redes núcleo nativas em nuvem registram o CAGR mais alto de 31,10%, superando os gastos com RAN e xHaul.

Com que rapidez as operadoras estão migrando para o 5G autônomo?

As arquiteturas autônomas estão crescendo a um CAGR de 33,80% à medida que as operadoras migram das implantações não autônomas.

Qual é o impulsionador de crescimento mais significativo?

O aumento da densidade de dispositivos máquina a máquina e IoT contribui com aproximadamente +4,2% para o CAGR projetado do mercado.

Quão concentrado é o cenário de fornecedores?

Os quatro maiores fornecedores controlam 89% da receita global, conferindo ao mercado uma pontuação de concentração de 9/10.

Página atualizada pela última vez em: