Tamanho e Participação do Mercado software-definido largo área rede

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

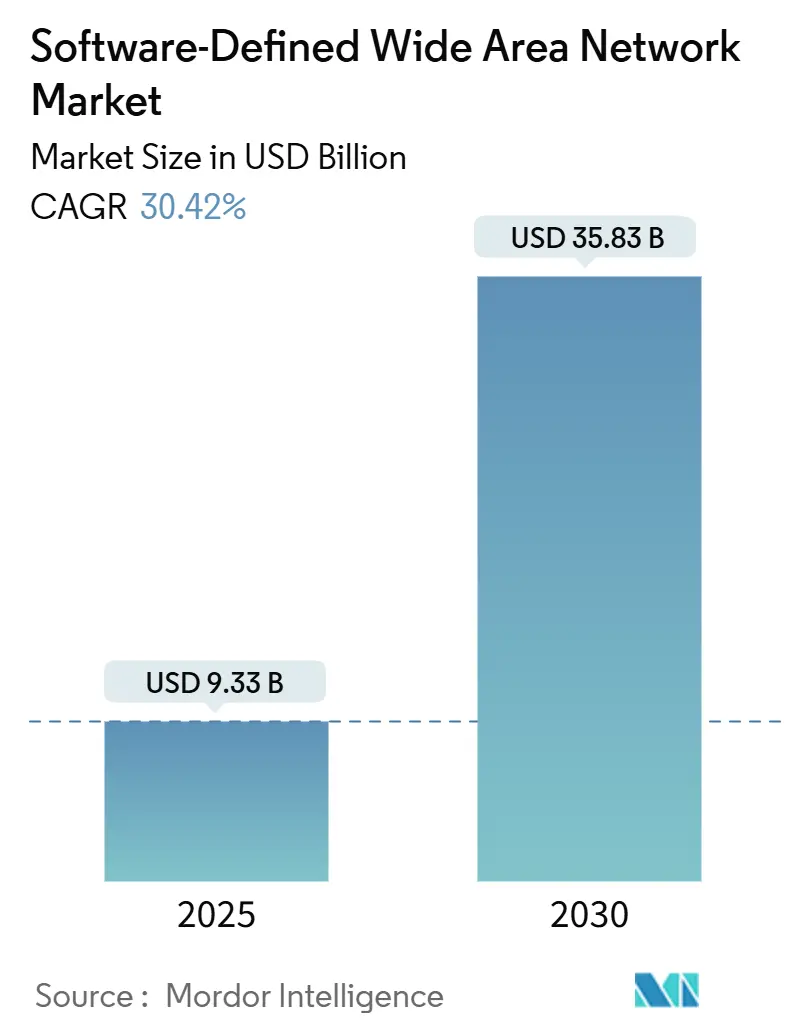

| Tamanho do Mercado (2025) | 9.33 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 30.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado software-definido largo área rede pela Mordor inteligência

O tamanho do Mercado software-definido largo área rede é estimado em USD 9,33 bilhões em 2025, e espera-se que alcance USD 35,83 bilhões até 2030, um uma TCAC de 30,42% durante o poríodo de previsão (2025-2030).

Esta perspectiva reflete um mudançum decisiva do MPLS legado para arquiteturas nativas da nuvem que sustentam paraçcomo de trabalho distribuídas, cargas de trabalho impulsionadas por IA e tráfego 5g. Tomadores de decisão empresariais estão priorizando conectividade direta à nuvem, segurançum integrada e roteamento consciente de aplicações, pressionando fornecedores um incorporar automação e aprendizado de máquina em todas como ofertas. Parcerias entre hiperescaladores de nuvem e operadoras de telecomunicações aceleram um adoção ao combinar acesso de alta capacidade, segmentação de rede e segurançum gerenciada sob modelos de serviço baseados em resultados. Enquanto isso, escassez de talentos e preocupações de segurançum do plano de dados moderam implementações de curto prazo, porém um trajetória de longo prazo permanece forte conforme como empresas buscam eficiência de largura de banda e agilidade operacional.

Principais Pontos do Relatório

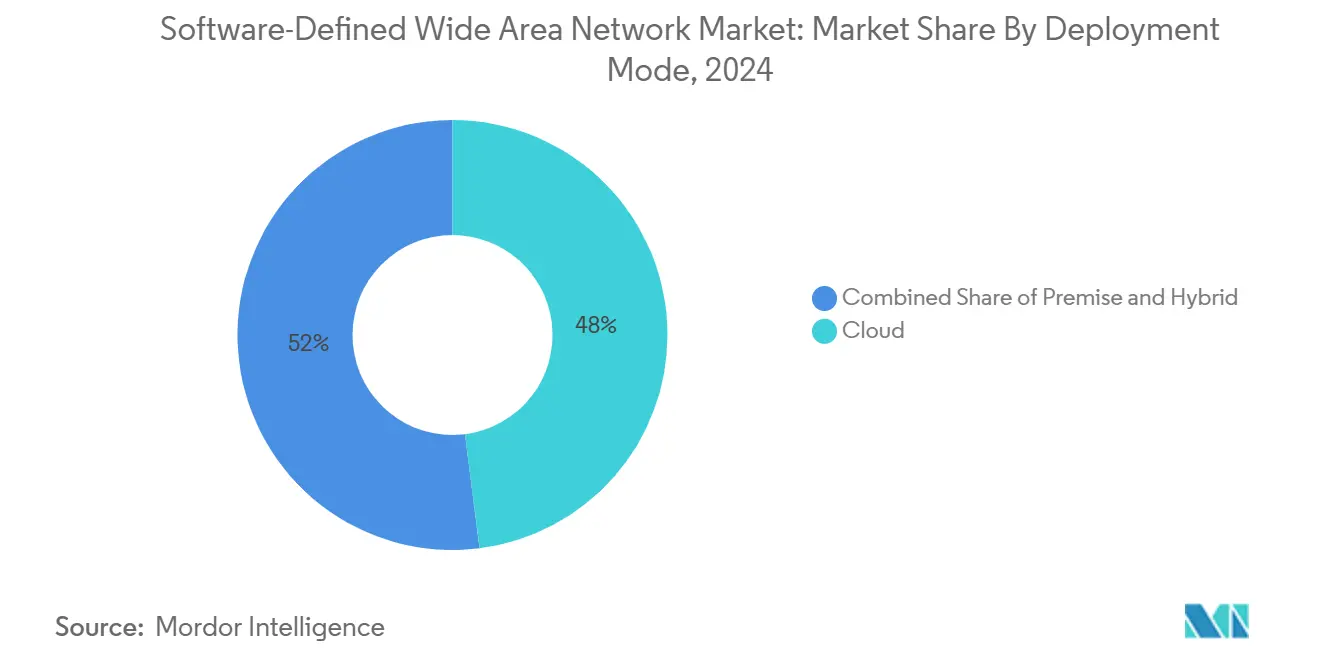

- Por modo de implantação, modelos em nuvem detiveram 48% da participação do mercado software-definido largo área rede em 2024; implantação híbrida está projetada para expandir um uma TCAC de 33,2% até 2030.

- Por componente, soluções controlaram 65% do tamanho do mercado software-definido largo área rede em 2024, enquanto serviços estão crescendo um 32,45% TCAC até 2030.

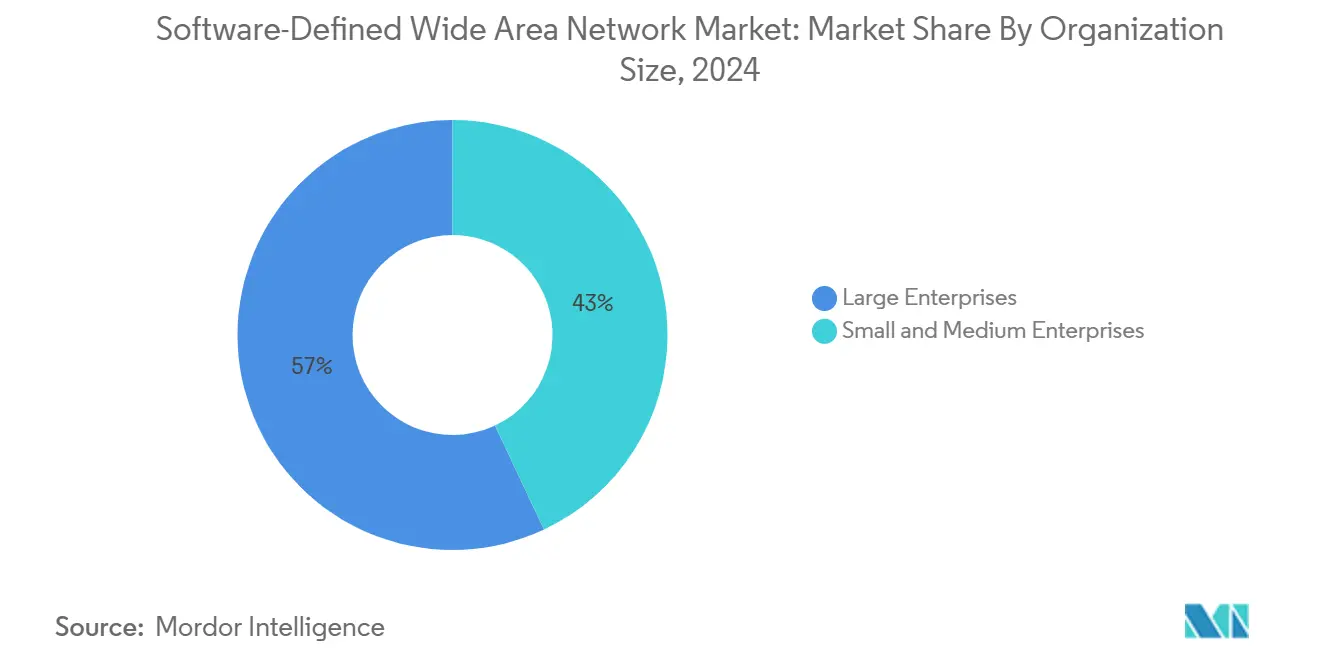

- Por tamanho da organização, grandes empresas representaram 57% da participação de receita do mercado software-definido largo área rede em 2024; pequenas e médias empresas estão avançando um uma TCAC de 31,8% até 2030.

- Por setor de usuário final, bfsi liderou com 24% da participação do mercado software-definido largo área rede em 2024; saúde é o vertical de crescimento mais rápido um 30,9% TCAC até 2030.

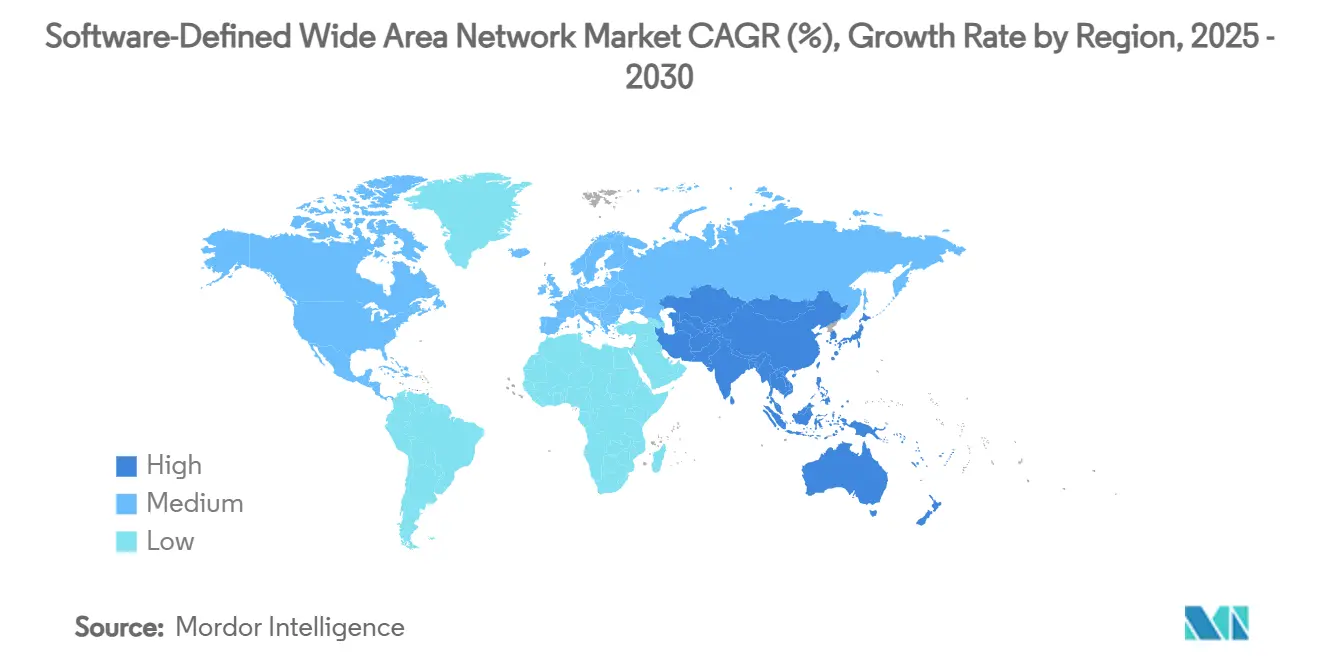

- Por geografia, América do Norte comandou 55% do tamanho do mercado software-definido largo área rede em 2024, enquanto Ásia-Pacífico está escalando mais rapidamente um 32,6% TCAC até 2030.

Tendências e Insights do Mercado Global software-definido largo área rede

Análise de Impacto dos Direcionadores*

| Direcionador | (≈) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Explosão de aplicações centradas na nuvem | +8.50% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Agilidade WAN impulsionada por trabalho híbrido/remoto | +7.20% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Redução de custos MPLS e otimização de largura de banda | +6.80% | Global, adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Otimização de rota auto-reparadora impulsionada por IA | +4.10% | Núcleo América do Norte e APAC, expansão para Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Aplicações Centradas na Nuvem

Migração rápida para SaaS e cargas de trabalho nativas da nuvem remodelam o design WAN conforme empresas direcionam acesso sem latência um aplicações distribuídas. Salesforce aumentou um largura de banda disponível cinco vezes após adotar Prisma SD-WAN sem elevar custos de telecomunicações. Empresas agora exigem motores de política que identifiquem, classifiquem e priorizem milhares de serviços em nuvem em tempo real, mudando modelos comerciais de baseados em capacidade para acordos de nível de experiência. Hiperescaladores estão respondendo: Google nuvem fez parceria com Lumen para entregar fibra de 400 Gbps para 50.000 localizações, incorporando nuvem WAN e orquestração SD-WAN para cargas de trabalho de IA[2]Lumen tecnologias, "Lumen e Google nuvem Deliver rede para IA Workloads," lumen.com. Consolidação acelera conforme compradores favorecem pilhas de fornecedor único que conectam computação, armazenamento e conectividade de área ampla através de propriedades múltiplo-nuvem. O mercado software-definido largo área rede continua um se beneficiar deste alinhamento de estratégias de nuvem e rede.

Agilidade WAN Impulsionada por Trabalho Híbrido/Remoto

Modelos de trabalho híbrido permanente requerem links resilientes, provisionamento zero-tocar e segurançum integrada que estendem tecidos corporativos para qualquer ponto final. Provisionamento MPLS ainda leva mais de 40 semanas em muitos mercados, enquanto SD-WAN permite ativação de filiais em dias usando banda larga, 4G e satélite para seleção de caminho ativo-ativo. T-móvel colaborou com Palo Alto Networks para lançar uma oferta SASE gerenciada que combina acesso 5g avançado com segurançum em nuvem, dando às empresas largura de banda elástica e política consistente desde um matriz até lar offices[1]T-móvel, "T-móvel e Palo Alto Networks Launch SASE para 5g-alimentado Enterprises," t-móvel.com. Demanda por tal agilidade mantém o mercado software-definido largo área rede em uma curva íngreme de adoção, especialmente entre corporações multinacionais com contagens de sites voláteis.

Redução de Custos MPLS e Otimização de Largura de Banda

Volumes de dados escalantes tornam um economia do MPLS insustentável. Airtel negócios reduziu gastos de transporte em 40% para um grande banco indiano combinando múltiplos circuitos de Internet sob um overlay SD-WAN centralizado. Empresas frequentemente reportam economias de três um cinco vezes por Mbps, liberando orçamentos para segurançum e modernização em nuvem. Seleção inteligente de caminho através de links duplos ativos melhora ainda mais um utilização, e orquestração centralizada reduz custos de deslocamento de técnicos. Estes benefícios fiscais sustentam um negócios case forte, assegurando um expansão contínua do mercado software-definido largo área rede.

Otimização de Rota Auto-reparadora Impulsionada por IA

Aprendizado de máquina incorporado em tecidos SD-WAN prediz congestionamento, perda de pacotes e falha de link antes que usuários notem quedas de desempenho. um nova arquitetura VeloRAIN da Broadcom analisa fluxos de telemetria para rerrotear tráfego em milissegundos, sustentando taxa de transferirência ótimo para cargas de trabalho de inferência de IA distribuída. Operações autônomas reduzem o tempo médio de reparo e diminuem um carga sobre engenheiros de rede escassos, um diferenciador decisivo conforme CIOs enfrentam um aposentadoria iminente de conjuntos de habilidades legadas. Esta infusão de automação mantém o mercado software-definido largo área rede atrativo para negócios que buscam networking focado em resultados.

Análise de Impacto das Restrições*

| Restrição | (≈) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Segurançum do plano de dados e superfície de ataque do plano de controle | -4,8% | Global, alta preocupação em indústrias regulamentadas | Curto prazo (≤ 2 anos) |

| Escassez de talento em arquitetura SD-WAN | -3,9% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Segurança do Plano de Dados e Superfície de Ataque do Plano de Controle

Breakouts diretos de Internet em sites de filiais ampliam o canvas de ameaçcomo. IFIC banco mitigou exposição combinando firewalls de próxima geração com sua borda SD-WAN, reduzindo custos de monitoramento em 40% enquanto satisfazia auditorias regulatórias rigorosas. Comprometimento do plano de controle permanece um risco material porque uma única configuração incorreta pode se propagar por toda um rede. Fornecedores estão, portanto, integrando verificações de postura zero-trust, módulos de hardware seguros e TLS mútuo através de canais de orquestração. Diligência de segurançum desacelera algumas implementações, mas ultimamente eleva um adoção aumentando um confiançum no mercado software-definido largo área rede.

Escassez de Talento em Arquitetura SD-WAN

Uma paraçum de trabalho envelhecendo e demanda crescente por engenheiros com conhecimento em nuvem criam gargalos. Pesquisas mostram que 84% dos líderes de TIC lutam para contratar habilidades SD-WAN, e 25% da equipe sênior de rede planeja se aposentar dentro de cinco anos. Empresas compensam um escassez confiando em provedores de serviços gerenciados: 45% das multinacionais já terceirizam operações substanciais de SD-WAN para parceiros especialistas. Embora um lacuna de trabalho temporariamente restrinja o crescimento, simultaneamente impulsiona receita de serviços como parte do mercado software-definido largo área rede mais amplo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Modo de Implantação: Arquitetura em Nuvem Domina Adoção Empresarial

Overlays hospedados em nuvem capturaram 48% da participação do mercado software-definido largo área rede em 2024, igual um USD 4,5 bilhões do tamanho do mercado software-definido largo área rede, e estão definidos para expandir um 33,2% TCAC até 2030. Empresas favorecem modelos baseados em consumo que removem despesas de capital e fornecem links sem atrito em ambientes IaaS e SaaS. Plataformas baseadas em premissas persistem em setores altamente regulamentados mas enfrentam adoção mais lenta devido um ciclos de renovação de hardware e ecossistemas menores. Designs híbridos misturam instâncias de controlador sobre-premises com nuvem pública para satisfazer residência de dados enquanto alavancam POPs globais para escala.

Competição de fornecedores cada vez mais gira em torno de densidade de pegada em nuvem e profundidade de integração de API. um unificação da Broadcom do VMware VeloCloud com nós borda Symantec exemplifica o pivô para tecidos distribuídos, nuvem-first capazes de aplicar segurançum e qualidade de serviço na velocidade da linha. Compradores buscam soluções que auto-descobrem aplicações em nuvem, ajustam políticas via Terraform e integram com serviço meshes. Estas capacidades mantêm implantação em nuvem como o motor de crescimento primário no mercado software-definido largo área rede.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Componente: Crescimento de Serviços Supera Soluções Apesar de Base Menor

Soluções geraram 65% da receita em 2024, equivalendo um USD 6,1 bilhões do tamanho do mercado software-definido largo área rede, enquanto serviços registraram um perspectiva TCAC mais íngreme de 32,45%. Adotantes iniciais transitaram de pacotes de hardware de prova de conceito para propriedades SD-WAN gerenciadas em escala completa. Integração, design de políticas e monitoramento 24 × 7 exigem habilidades especializadas que muitas empresas carecem. Consultoria e gerenciamento de ciclo de vida, portanto, representam uma parcela crescente do valor total do contrato.

Provedores como Zayo fazem parceria com o líder SSE Netskope para entregar borda seguro mais conectividade como um SLA único, ilustrando como serviços envolvem tecnologia para entregar resultados. um trajetória de crescimento sinaliza que diferenciação de longo prazo dependerá de abertura de plataforma e inovação de serviços mais do que hardware proprietário, reforçando captura de valor híbrida no mercado software-definido largo área rede.

Por Tamanho da Organização: Adoção de PME Acelera Através de Acessibilidade em Nuvem

Grandes organizações retiveram 57% da participação de receita em 2024, porém demanda de PME agora cresce um 31,8% TCAC porque marketplaces em nuvem e licenciamento simplificado reduzem barreiras. SD-WAN gerenciado entregue "como um clique" permite que empresas menores acessem roteamento, segmentação e zero-trust de nível empresarial sem engenheiros no local. Faturamento baseado em uso alinha gastos de rede com ciclos de receita sazonais, uma característica crucial para negócios com restrições de caixa.

Fortinet demonstra alcance de segmento duplo: seu appliance firewall integrado mais SD-WAN ancora backbones Fortune 500, enquanto edições virtuais povoam espaços de trabalho em nuvem de PME. Tais portfólios hierarquizados articulam como um único fornecedor pode reduzir TCO e ainda assegurar caminhos de upsell, contribuindo receita recorrente através do mercado software-definido largo área rede.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Setor de Usuário Final: Saúde Emerge como Vertical de Crescimento Mais Rápido

bfsi liderou aquisições de 2024 devido um requisitos de conformidade e negociação em tempo real, mantendo uma participação de 24%. O setor de saúde, no entanto, está posicionado para uma TCAC de 30,9% até 2030. Consultas de telesaúde e monitoramento remoto de pacientes inundam redes com tráfego sensível à latência, obrigando hospitais um construir tecidos overlay resilientes mesmo através de links rurais. Rady Children's hospital conectou 20 clínicas satélite usando SD-WAN impulsionado por IA hospedado em nuvem da Juniper para acesso EMR sem costura e vídeo de grau médico[5]Juniper Networks, "Rady Children's hospital Improves cuidados with IA-Driven rede," juniper.net .

Manufatura também acelera adoção para sustentar IoT industrial e manutenção preditiva, enquanto cadeias de varejo implantam SD-WAN para unificar e-comércio, PoS e dados de inventário em localizações borda. Esta dinâmica vertical diversifica fluxos de receita e aprofunda o mercado software-definido largo área rede endereçável.

Análise Geográfica

América do Norte representou 55% do tamanho do mercado software-definido largo área rede em 2024, refletindo adoção avançada de nuvem, financiamento robusto de venture capital e regulamentações cibernéticas proativas. O impairment MPLS de USD 5,9 bilhões da Verizon ilustra como overlays impulsionados por software canibalizam economias de transporte legadas[3]Verizon, "Verizon Reports 2024 Results," verizon.com. Programas federais dos EUA que subsidiam gateways de Internet seguros estimulam ainda mais um demanda, enquanto Canadá e México se beneficiam de integrações transfronteiriçcomo por multinacionais automotivas e de varejo. um região agora pivota para convergência SASE, pressionando fornecedores um agrupar firewall-como-um-serviço e autenticação zero-trust em cada oferta do mercado software-definido largo área rede.

Ásia-Pacífico representa o teatro de expansão mais rápida, caminhando um 32,6% TCAC até 2030. Implementações agressivas de 5g dão às empresas opções de folha limpa para vincular celular com banda larga sob overlays programáveis. Singtel estendeu segmentação de rede 5g de grau consumidor no topo de sua borda SD-WAN empresarial em 2024, sublinhando como ambição da operadora propulsiona adoção regional. Clusters de manufatura inteligente da China, hubs de terceirização de TI da Índia e economia digital de hiper-crescimento da ASEAN convergem para criar demanda incremental de múltiplos bilhões de dólares. Integradores de sistema locais fazem parceria com OEMs globais para adaptar conformidade e localização de idioma, ampliando um pegada do mercado software-definido largo área rede.

Europa entrega um volume considerável apesar de regulamentações fragmentadas. um década digital da Comissão Europeia visa canalizar EUR 200 bilhões em conectividade de próxima geração até 2030, tornando SD-WAN um elemento central para fluxo de dados transfronteiriço[4]europeu Commission, "Europa's digital Decade: 2030 Targets," ec.europa.eu. Escassez de habilidades permanece aguda; somente um Alemanha espera uma lacuna de 780.000 profissionais de TIC até 2026. Operadoras como Vodafone Reino Unido respondem com práticas consultivas que fundem relatórios de carbono e design de borda seguro. Consequentemente, demandas regulatórias e de sustentabilidade em camadas da Europa favorecem como paraçcomo de fornecedores maduros, reforçando crescimento constante no mercado software-definido largo área rede.

Panorama Competitivo

O mercado software-definido largo área rede exibe consolidação moderada. Cisco, Fortinet e Broadcom coletivamente excedem 45% da participação de receita, apoiados por canais extensivos e capacidades de segurançum integradas. Suas vantagens de escala restringem erosão de préços e fornecem margem de P&d para recursos de IA. Enquanto isso, entrantes nativos da nuvem como Aryaka e Alkira vencem implementações greenfield oferecendo orquestração múltiplo-nuvem sem atrito de hardware.

Atividade de M&um permanece ativa. Arista Networks está em conversas avançadas para comprar VeloCloud da Broadcom por USD 1 bilhão, visando fundir campus, dados centro e tecidos WAN sob um plano de controle EOS comum. Operadoras de telecomunicações intensificam competição empacotando conectividade, borda compute e SASE gerenciado. T-móvel, AT&T e laranja negócios cada uma comercializa pacotes SD-WAN de marca que alavancam cobertura 5g expansiva.

Inteligência artificial é um nova fronteira competitiva. VeloRAIN da Broadcom orquestra telemetria de camada 3 um camada 7 com políticas auto-reparadoras, enquanto Cisco incorpora análises preditivo no ThousandEyes para visualização de rota. Fornecedores também destacam KPIs de sustentabilidade, oferecendo dashboards de energia que quantificam economias de carbono por bit. Coletivamente, estes movimentos estratégicos sustentam momentum de inovação e elevam barreiras de entrada, assegurando captura progressiva de valor através do mercado software-definido largo área rede.

Líderes da Indústria software-definido largo área rede

-

Cisco sistemas

-

Fortinet

-

VMware (Broadcom)

-

Palo Alto Networks

-

Aryaka Networks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Arista Networks iniciou due diligence para adquirir VeloCloud da Broadcom por aproximadamente USD 1 bilhão.

- Maio 2025: T-móvel e Palo Alto Networks lançaram T-móvel SASE, combinando acesso 5g avançado com Prisma SASE.

- Abril 2025: Lumen tecnologias fez parceria com Google nuvem para entregar fibra de 400 Gbps integrada com nuvem WAN.

- Outubro 2024: Singtel ampliou segmentação de rede 5g para o segmento consumidor após sucesso SD-WAN empresarial.

Escopo do Relatório Global do Mercado software-definido largo área rede

SD-WAN significa software-definido largo-área rede. É um termo que se relaciona com software-definido networking (SDN) que é usado por milhares de empresas em todo o país e além conforme buscam conectar diferentes partes de seus negócios um uma rede sem fio. Esta tecnologia permite ao usuário final direto utilizar qualquer forma de conectividade para acessar seus dados corporativos hospedados em qualquer lugar com alta desempenho, velocidade e segurançum.

O mercado SD-WAN é segmentado por Implantação (Local, Nuvem e Híbrido), Tipo de Componente (Soluções e Serviços), Tamanho da Organização (Grande Empresa e Pequena-Média Empresa), Setor de Usuário Final (Saúde, Manufatura, TI e Telecomunicações, Serviços Bancários e Financeiros, Governo, Varejo e Serviços ao Consumidor, Transporte e Logística, e Outros Setores de Usuário Final), e Geografia. O mercado, tamanhos e previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Local |

| Nuvem |

| Híbrido |

| Soluções |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Saúde |

| BFSI |

| Varejo e Serviços ao Consumidor |

| Manufatura |

| Transporte e Logística |

| TI e Telecomunicações |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Usuário Final | Saúde | ||

| BFSI | |||

| Varejo e Serviços ao Consumidor | |||

| Manufatura | |||

| Transporte e Logística | |||

| TI e Telecomunicações | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado software-definido largo área rede?

um mudançum do MPLS para networking centrado na nuvem, combinada com trabalho híbrido, adoção 5g e automação impulsionada por IA, propulsiona uma previsão de TCAC de 30,42% durante 2025-2030.

Quão grande será o mercado software-definido largo área rede em 2030?

O tamanho do mercado software-definido largo área rede está projetado para alcançar USD 35,83 bilhões em 2030.

Qual modelo de implantação lidera um adoção atual?

Implantação em nuvem detém 48% da participação do mercado software-definido largo área rede e está crescendo um 33,2% TCAC até 2030.

Por que um saúde é o vertical de crescimento mais rápido?

Telemedicina e registros eletrônicos de saúde exigem conectividade segura e de baixa latência através de sites dispersos, levando um uma TCAC de 30,9% para saúde até 2030.

Qual região está se expandindo mais rapidamente?

Ásia-Pacífico é um região de crescimento mais rápido, registrando uma TCAC de 32,6% devido um implementações expansivas de 5g e modelos de negócios digital-first.

Qual é o principal desafio limitando um adoção?

Uma escassez de talento em arquitetura SD-WAN pressiona cronogramas de implantação, levando muitas empresas um terceirizar operações para provedores de serviços gerenciados.

Página atualizada pela última vez em: