Tamanho e Participação do Mercado de Vo5G

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

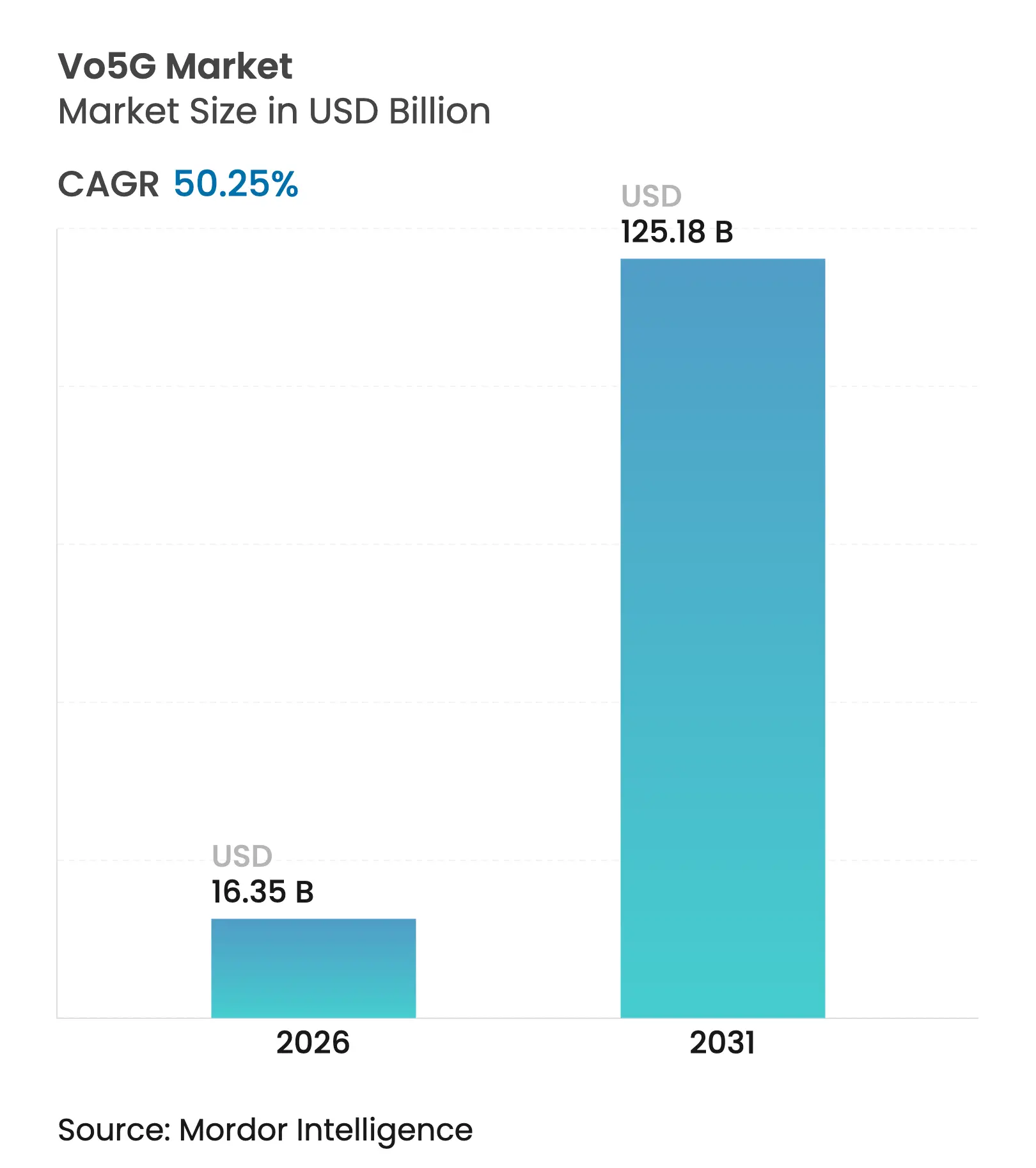

| Tamanho do Mercado (2026) | 16.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 125.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 50.25% CAGR |

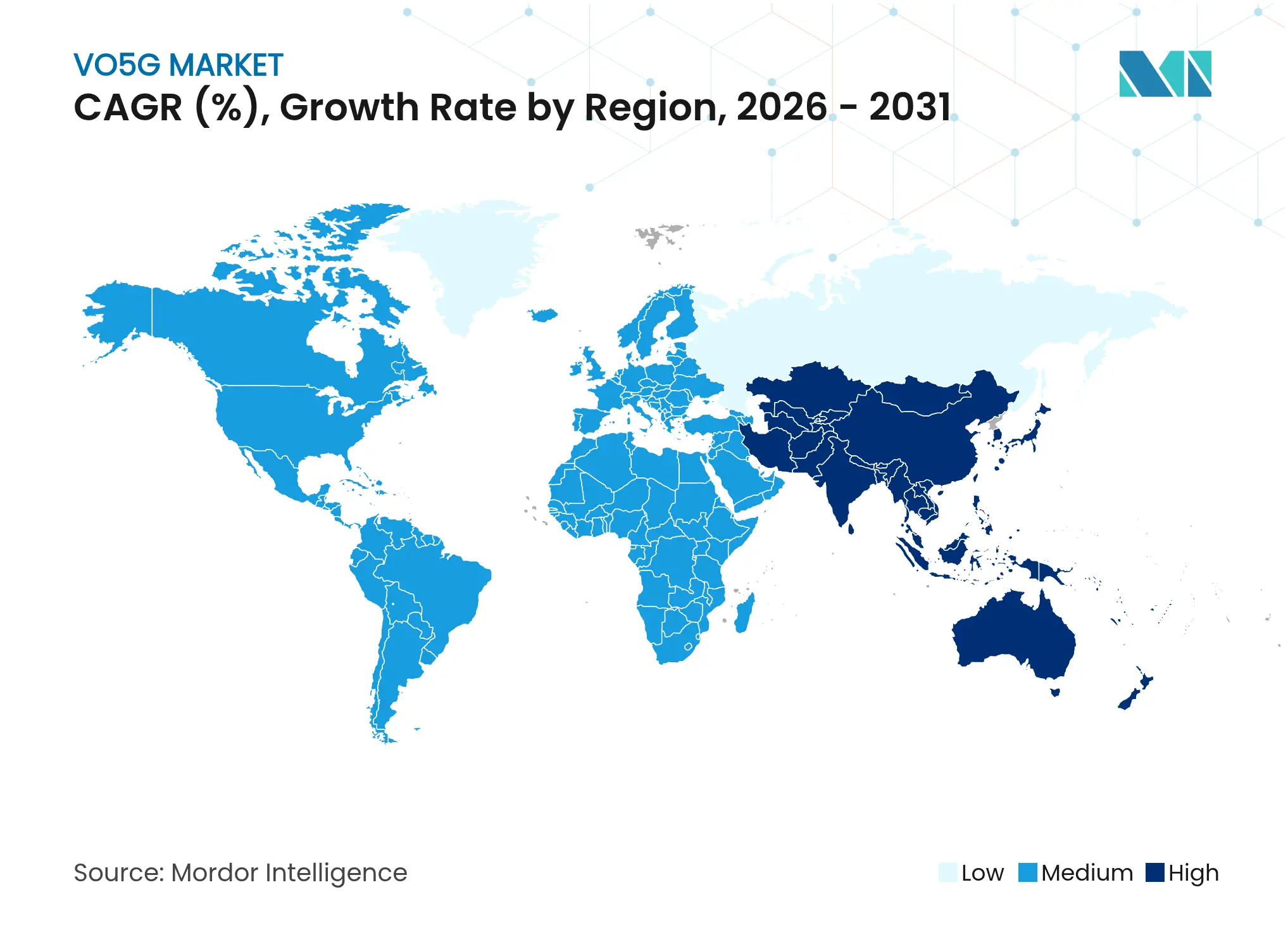

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vo5G pela Mordor Intelligence

O tamanho do mercado de Vo5G deve crescer de USD 10,88 bilhões em 2025 para USD 16,35 bilhões em 2026 e está previsto para atingir USD 125,18 bilhões até 2031 a uma CAGR de 50,25% no período 2026-2031.

O impulso decorre da monetização dos investimentos em 5G pelos operadores por meio de camadas premium de Voz sobre Nova Rádio (VoNR), implantações de edge por hiperescaladores que reduzem a latência do caminho de mídia abaixo de 20 milissegundos e da padronização dos codecs de Serviços de Voz Aprimorados (EVS) pelos fabricantes de dispositivos em smartphones flagship. Os núcleos IMS nativos em nuvem aumentam ainda mais a lucratividade, reduzindo os custos operacionais em até 40% e acelerando os ciclos de lançamento de serviços. A vantagem de pioneirismo da Ásia-Pacífico, fortalecida pelos lançamentos autônomos (SA) em escala nacional na Índia e na Coreia do Sul, consolida o duplo papel da região como líder em volume e laboratório de inovação. A intensidade competitiva permanece moderada à medida que os fornecedores de infraestrutura, as plataformas CPaaS e os operadores móveis se concentram em camadas distintas da cadeia de valor que, coletivamente, expandem o mercado endereçável de Vo5G.

Principais Conclusões do Relatório

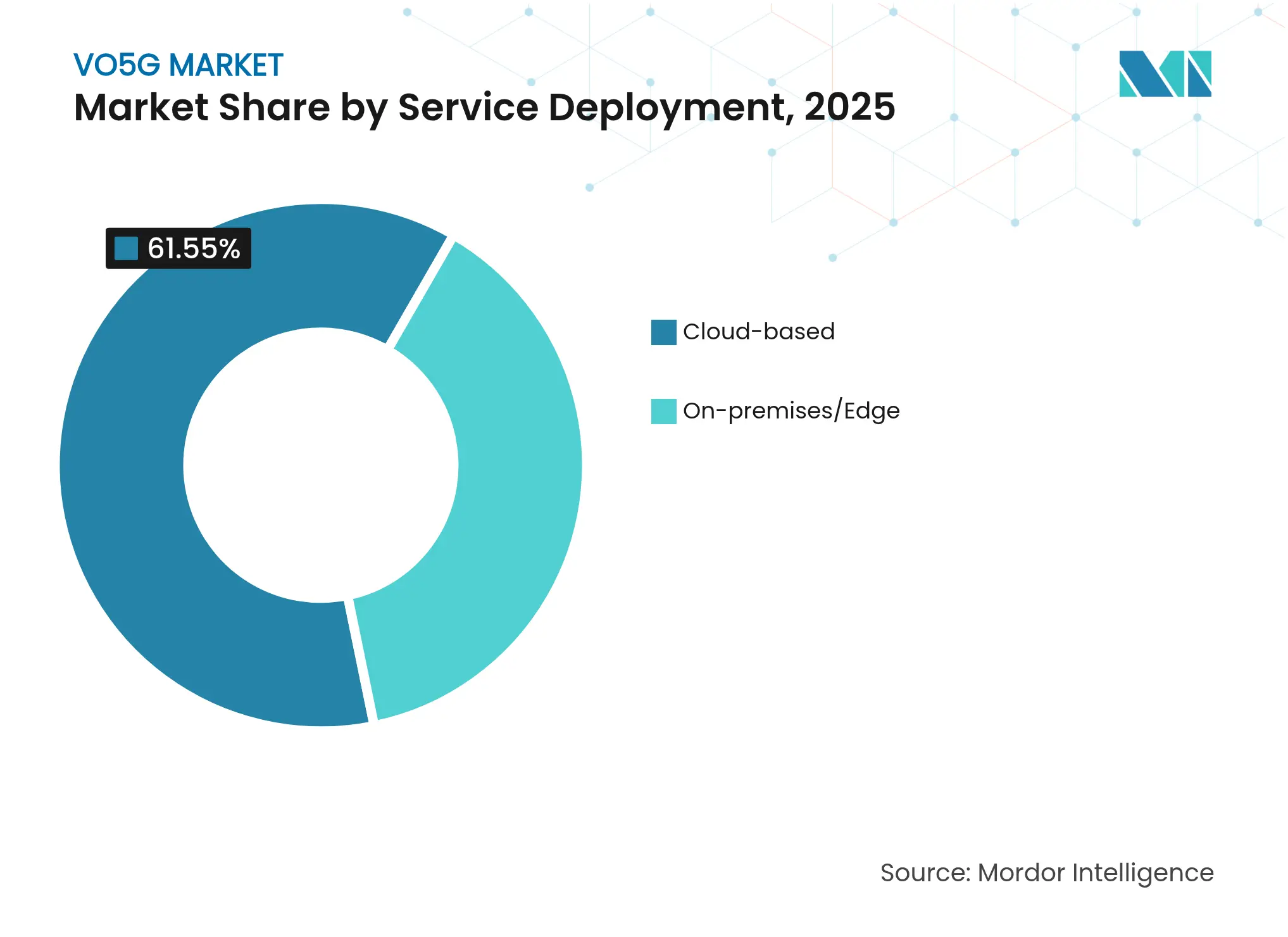

- Por implantação de serviço, as implementações em nuvem detinham 61,55% da participação do mercado de Vo5G em 2025, e o segmento está avançando a uma CAGR de 51,05% até 2031.

- Por arquitetura de rede, as configurações autônomas detinham 54,10% da participação do tamanho do mercado de Vo5G em 2025 e estão se expandindo a uma CAGR de 51,74% até 2031.

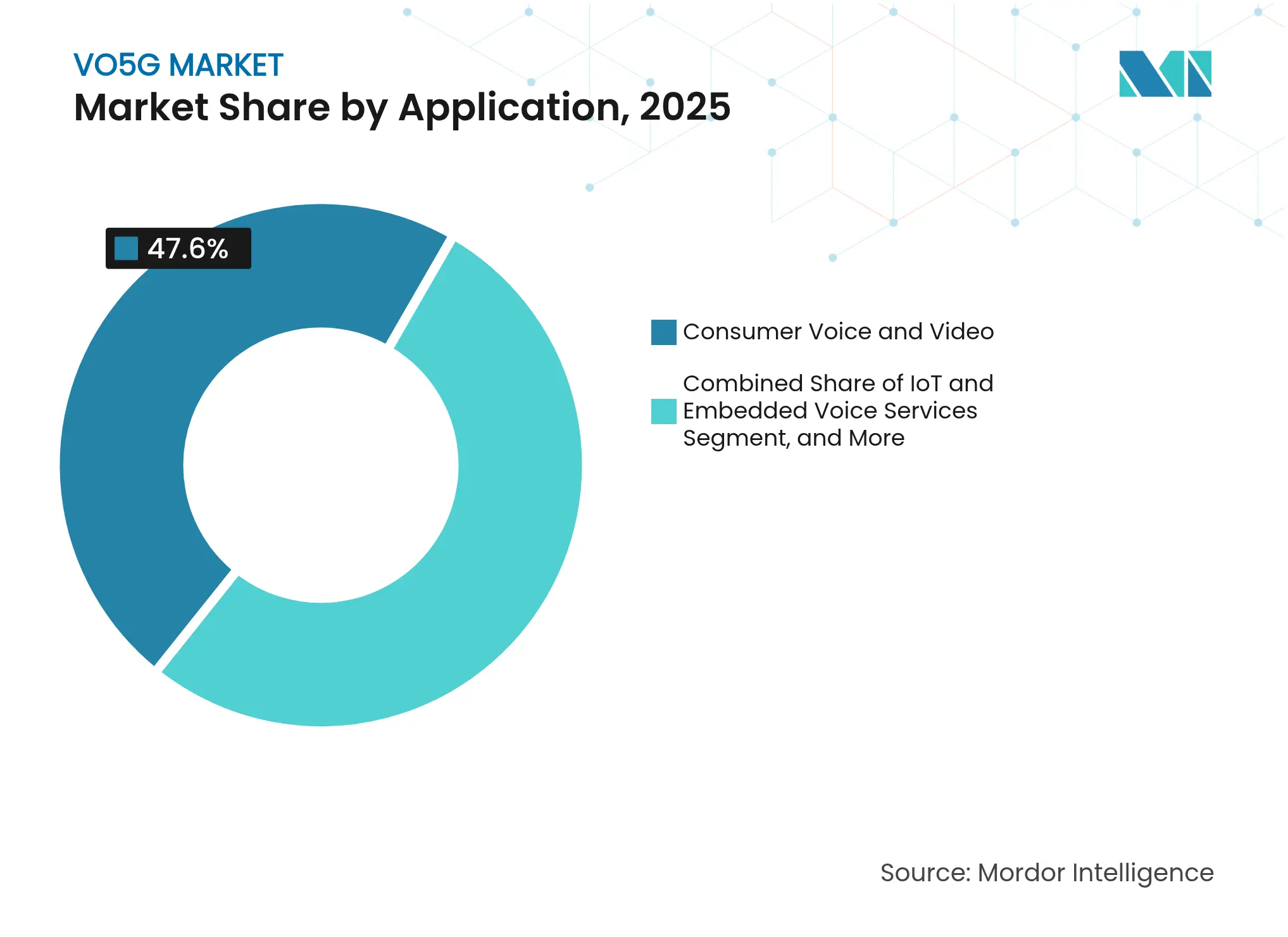

- Por aplicação, o CPaaS empresarial e as chamadas interativas projetam o crescimento mais rápido a uma CAGR de 52,41%, enquanto a voz e o vídeo para consumidor retiveram 47,60% da participação de receita em 2025.

- Por setor de usuário final, a saúde registrou a trajetória mais rápida a uma CAGR de 51,88%, enquanto TI e telecomunicações lideraram a receita de 2025 com 36,00%.

- Por geografia, a Ásia-Pacífico capturou 39,10% da participação do mercado de Vo5G em 2025 e prevê-se que acelere a uma CAGR de 52,62% até 2031.

- Huawei, Ericsson e Nokia forneceram juntas cerca de 58% dos embarques globais de núcleo e RAN de Vo5G em 2024, evidenciando uma concentração moderada de fornecedores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vo5G

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações 5G-SA habilitando VoNR nativo | +18.5% | Global; APAC e América do Norte liderando | Médio prazo (2-4 anos) |

| Smartphones 5G com suporte a codec EVS | +12.3% | Global; segmentos de dispositivos premium | Curto prazo (≤ 2 anos) |

| Núcleos IMS nativos em nuvem reduzem OPEX | +15.7% | América do Norte e UE primárias, APAC seguindo | Médio prazo (2-4 anos) |

| Aplicativos de "Nova Chamada 5G" via Canal de Dados IMS | +8.9% | América do Norte e UE em adoção antecipada | Longo prazo (≥ 4 anos) |

| Nós de edge de hiperescaladores encurtam caminhos de mídia | +6.2% | Global; a presença de hiperescaladores determina a magnitude | Médio prazo (2-4 anos) |

| Análise de voz com IA integrada em CPaaS | +5.5% | Global; hubs empresariais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações 5G-SA habilitando VoNR nativo

As implantações autônomas de 5G eliminam os gargalos de fallback que antes vinculavam a voz ao LTE legado, permitindo que as operadoras comercializem camadas VoNR de qualidade garantida a preços premium. [1]Blog Corporativo, "T-Mobile Nationwide 5G Advanced," t-mobile.com Operadoras como a Vodafone Idea na Índia substituíram pilhas de rádio de múltiplas gerações por rádios Ericsson 5G, consolidando custos enquanto ativam capacidades avançadas de fatiamento de voz que atraem clientes empresariais. A latência de ponta a ponta abaixo de 20 milissegundos alcançada em redes SA também habilita casos de uso de alta demanda, como cirurgia remota e sistemas de segurança industrial. A diferenciação competitiva agora depende da rapidez com que as operadoras migram os assinantes para os núcleos SA. O consequente aumento na receita média por usuário sustenta a contribuição de dois dígitos deste impulsionador para o crescimento geral do mercado de Vo5G.

Smartphones 5G com suporte a codec EVS

Um acentuado aumento nos dispositivos com capacidade 5G dotados do codec EVS elimina o gargalo de qualidade do lado do dispositivo que antes limitava a adoção de voz em HD. Os smartphones flagship da Samsung e da Apple são fornecidos com fallback automático para VoNR e perfis EVS otimizados para bateria, que pavimentam o caminho para upsells de voz premium no mercado de massa. Os gateways de acesso fixo sem fio equipados com chipsets Qualcomm X65 estendem chamadas com nitidez cristalina para domicílios rurais, expandindo o mercado de Vo5G para além dos smartphones móveis. À medida que mais smartphones de gama média adotam o codec, a base de assinantes endereçável se amplia, pressionando as operadoras a incluir voz aprimorada nos planos tarifários básicos. Esse aumento na penetração de dispositivos impulsiona diretamente a aceleração de CAGR de dois dígitos para o mercado de Vo5G. [2]Ficha de Produto, "Qualcomm Snapdragon X65 Modem," qualcomm.com

Núcleos IMS nativos em nuvem reduzem OPEX

Os núcleos IMS nativos em nuvem reduzem drasticamente as pegadas de hardware e habilitam cadências de lançamento DevOps que encurtam a introdução de funcionalidades de meses para semanas. A implantação em nuvem pública da AT&T com a Nokia demonstra economias de OPEX de 30–40%, liberando capital para a comercialização de camadas de chamadas premium que elevam ainda mais as margens médias. O núcleo de voz totalmente hospedado em nuvem da Boost Mobile valida a prontidão comercial mesmo para marcas desafiadoras, reduzindo o custo total de propriedade e democratizando o acesso a serviços de próxima geração. A integração perfeita com os mecanismos de IA de hiperescaladores permite supressão de ruído em tempo real e funções de identificação de locutor, criando fluxos de receita que transcendem o modelo tradicional por minuto. Coletivamente, essa economia eleva o IMS em nuvem a um dos três principais catalisadores de crescimento para o mercado de Vo5G.

Aplicativos de "Nova Chamada 5G" via Canal de Dados IMS

O "Nova Chamada 5G" baseado no Canal de Dados IMS transforma a voz de uma utilidade em uma plataforma multimídia. Os testes de chamadas holográficas da Telefónica provaram que avatares 3D podem ser executados nativamente em discadores padrão, proporcionando atualizações de experiência que justificam premiuns de assinatura. A demonstração de áudio espacial da Nokia ilustrou como as paisagens sonoras imersivas aumentam o engajamento do usuário e a duração das chamadas, fornecendo às operadoras métricas monetizáveis em publicidade e comércio durante a chamada. À medida que os SDKs amadurecem e chegam às mãos de desenvolvedores terceiros, surge um ecossistema de aplicativos centrados em voz — tutoria de idiomas, eventos imersivos, varejo virtual. Os operadores que expõem APIs de rede aceleram essa tendência de plataformização, fortalecendo barreiras competitivas contra desafiadores over-the-top e impulsionando a expansão sustentada do mercado de Vo5G. [3]Postagem de Blog, "Telefónica Next-Gen Communications," telefonica.com

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de atualização do núcleo 5G e IMS | -8.7% | Global; afeta desproporcionalmente as operadoras menores | Curto prazo (≤ 2 anos) |

| Compatibilidade de dispositivos fragmentada entre regiões | -6.2% | Global; diversas faixas regulatórias | Médio prazo (2-4 anos) |

| Complexidade de QoS com tráfego criptografado (DoH/QUIC) | -4.1% | Global; dificulta as ferramentas de otimização | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre o encerramento de 2G/3G e conformidade com chamadas de emergência | -5.8% | América do Norte e UE; transbordamento para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de atualização do núcleo 5G e IMS

A intensidade de capital das atualizações do núcleo 5G pesa muito sobre as operadoras com portfólios de espectro limitados e bases de assinantes menores. A AT&T elevou o investimento em rede em 2024 para USD 20,3 bilhões, 13% superior ao ano anterior, evidenciando a escala dos gastos necessários para desbloquear as receitas de VoNR. As operadoras regionais menores não dispõem de flexibilidade semelhante no balanço patrimonial, o que leva a atrasos ou modelos de joint venture que, em última análise, desaceleram a absorção geral do mercado de Vo5G. As restrições de financiamento também empurram alguns provedores para lançamentos em fases que comprometem a consistência do serviço em âmbito nacional e a experiência do usuário nos próximos dois anos.

Compatibilidade de dispositivos fragmentada entre regiões

A fragmentação de dispositivos decorre de alocações divergentes de faixas 5G e mandatos de certificação nacionais que forçam os fornecedores de smartphones a criar SKUs localizados. Os fabricantes arcam com custos de teste incrementais e ciclos de lançamento mais longos, o que se traduz em preços de dispositivos mais elevados em mercados emergentes. As operadoras então lidam com suporte misto de codec e faixa em suas bases instaladas, elevando os custos gerais de atendimento ao cliente e de otimização de rede. As iniciativas de harmonização de padrões continuam sendo projetos de vários anos, deixando as operadoras expostas a problemas de compatibilidade que prejudicam a CAGR do mercado de Vo5G no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação de Serviço: A Dominância da Nuvem Acelera a Migração

As implementações em nuvem representaram 61,55% da participação do mercado de Vo5G em 2025, e o segmento está prestes a ampliar sua liderança com uma CAGR de 51,05% até 2031. A economia do dimensionamento sem servidor, das atualizações hot-patch e do licenciamento pay-as-you-grow ressoa com as operadoras que buscam caminhos de expansão com uso intensivo de capital reduzido. O IMS em nuvem também se conecta diretamente aos kits de ferramentas de IA de hiperescaladores, permitindo aprimoramentos de qualidade em tempo real e análises de sentimento que desbloqueiam novos pools de receita. Os requisitos regulatórios de soberania de dados promovem topologias híbridas na Europa e em partes da APAC, mas mesmo essas redes ancoram as funções do plano de controle em nuvens públicas ou de telecomunicações para maximizar a agilidade. A automação de nível de serviço — provisionamento zero-touch, pipelines de CI/CD e garantia de ciclo fechado — encurta os ciclos de integração de clientes, aumentando a fidelização e impulsionando ganhos incrementais no tamanho do mercado de Vo5G.

As implantações on-premises e de edge mantêm relevância em casos de uso de latência ultrabaixa, como linhas de fabricação de missão crítica e comunicações de defesa. Os operadores, portanto, implantam instâncias de micro-edge do IMS em nuvem para processamento baseado em proximidade, enquanto centralizam cargas de trabalho não sensíveis ao tempo. Esse modelo em camadas oferece eficiência e conformidade, mas a sobrecarga de gerenciamento é menor do que as arquiteturas legadas graças à orquestração de contêineres. À medida que mais fornecedores disponibilizam distribuições Kubernetes robustas para cargas de trabalho de telecomunicações, as operadoras de pequeno e médio porte ganham confiança para saltar diretamente para estratégias que priorizam a nuvem. Consequentemente, o mercado de Vo5G continua inclinando-se para a infraestrutura elástica, mesmo com a proliferação de gateways localizados.

Por Arquitetura de Rede: O SA Autônomo Impulsiona Serviços Premium

As redes autônomas representaram 54,10% do tamanho do mercado de Vo5G em 2025 e estão avançando a uma CAGR de 51,74% à medida que as operadoras buscam diferenciação de QoS. Totalmente desacopladas dos núcleos LTE EPC, as configurações SA habilitam o fatiamento de rede que promete canais de voz dedicados para empresas dispostas a pagar por SLAs rígidos. As implantações iniciais na Índia e nos Estados Unidos reportam tempos de configuração de chamada abaixo de 20 milissegundos, elevando a qualidade percebida pelo usuário e reduzindo as taxas de queda de chamada. As operadoras aproveitam essas métricas em marketing, habilitando pacotes de upsell que elevam a receita média mesmo em mercados saturados. Os modos Não Autônomos persistem principalmente onde as ambições de cobertura superam as metas imediatas de monetização, notadamente em partes do Sudeste Asiático e da América Latina.

As configurações de fallback RAT, embora transitórias, ainda atuam como redes de segurança em ambientes de dispositivos heterogêneos. No entanto, uma vez que a penetração de chipsets com capacidade SA ultrapassa o limiar de 60%, as operadoras aceleram os cronogramas de encerramento do LTE para recuperar espectro para o aumento de capacidade. Os roteiros dos fornecedores preveem uma disponibilidade mais ampla de rádios SA de baixa frequência, o que estenderá as experiências de voz premium para zonas rurais. Coletivamente, esses fatores consolidam a arquitetura SA como a base para serviços de voz de alto valor, reforçando seu impacto no crescimento geral do mercado de Vo5G.

Por Aplicação: CPaaS Empresarial Supera o Crescimento do Consumidor

Espera-se que o CPaaS empresarial e as chamadas interativas registrem a CAGR mais rápida de 52,41%, enquanto a voz e o vídeo para consumidor detinham 47,60% da participação de receita em 2025. As empresas estão incorporando APIs de voz de grau operadora em fluxos de trabalho que vão desde o despacho de serviços de campo até o telebanking, transformando chamadas em transações ricas em dados que justificam ARPUs mais elevados. A sumarização com IA da Twilio ilustra como os plug-ins de análise aumentam a produtividade e a conformidade simultaneamente, fortalecendo a disposição de pagar por canais premium. As redes de segurança pública, exemplificadas pelo plano de atualização de USD 6,3 bilhões da FirstNet, aceleram a adoção de recursos de Vo5G de missão crítica, expandindo ainda mais o tamanho do mercado de Vo5G.

O crescimento do tráfego de consumidores permanece saudável, mas apresenta compressão de margens à medida que os provedores over-the-top comoditizam as chamadas básicas. As operadoras reagem agrupando áudio espacial e tradução durante a chamada para restaurar o poder de precificação. A voz para IoT, embora nascente, ganha tração em sistemas de emergência automotivos e dispositivos de casa inteligente que precisam de comunicação bidirecional incorporada. À medida que o uso de dados em smartphones se estabiliza, os segmentos de aplicação diversificados mantêm o mercado de Vo5G em sua trajetória de crescimento acentuado.

Por Setor de Usuário Final: A Saúde Lidera a Transformação Digital

A saúde está a caminho de crescer a uma CAGR de 51,88%, impulsionada pela telemedicina sensível à latência, pela cirurgia remota e pelas implantações de hospitais inteligentes que exigem QoS premium. A voz em tempo real atua como uma ferramenta clínica, conectando especialistas remotos e equipes à beira do leito sem atraso perceptível, melhorando assim os resultados dos pacientes. TI e telecomunicações, detendo 36,00% das receitas de 2025, continuam a investir à medida que as operadoras usam suas próprias redes como laboratórios de teste ativos para serviços de voz avançados. A fabricação adota o Vo5G para alarmes de segurança e loops de controle robótico, onde a voz permanece a interface intuitiva para a colaboração humano-máquina.

As instituições de serviços financeiros adotam canais VoNR criptografados para conformidade em pregões e chamadas de consultoria seguras. O varejo combina voz com assistentes de compras de realidade aumentada, estendendo o engajamento do cliente para além do chat de texto. O transporte e a logística integram a voz à telemetria de veículos para resposta a incidentes, aproveitando os fatiamentos de rede que garantem disponibilidade permanente. Esses padrões de adoção diversificados ressaltam como os KPIs específicos do setor sustentam a expansão do mercado de Vo5G.

Análise Geográfica

A Ásia-Pacífico comandou 39,10% da participação global do mercado de Vo5G em 2025 e prevê-se que se expanda a uma CAGR de 52,62% até 2031. Populações urbanas densas, preços competitivos de espectro e iniciativas digitais apoiadas pelo governo aceleram a adoção tanto por consumidores quanto por empresas. O lançamento em escala completa de VoNR pela Jio na Índia provou que os mercados emergentes podem contornar os estágios intermediários de voz LTE, desbloqueando imediatamente camadas de receita premium. A Coreia do Sul explora o fatiamento SA para monetizar canais de voz corporativos na fabricação e na mídia, estabelecendo benchmarks globais de preços que outros operadores replicam. A escala da China atrai fornecedores de dispositivos e chipsets, promovendo reduções de custos que se espalham para os mercados da ASEAN e elevam o tamanho regional do mercado de Vo5G.

A América do Norte aproveita a liderança de rede antecipada para buscar ARPU empresarial em vez de puro volume de assinantes. A T-Mobile transforma a cobertura 5G Advanced em âmbito nacional em uma plataforma para experiências de voz em camadas voltadas para pequenas e médias empresas que valorizam a qualidade garantida. A adoção do IMS nativo em nuvem pela AT&T reduz o arrasto operacional, permitindo uma comercialização mais rápida de recursos de chamada aprimorados por IA. A ênfase regulatória na confiabilidade da segurança pública estimula fatias de voz especializadas, ancorando um crescimento adicional no mercado de Vo5G.

A Europa enfatiza padrões harmonizados e arquiteturas de privacidade por design. A Deutsche Telekom cofundou a Aliança Global de IA para Telecomunicações para reunir recursos em modelos de linguagem de grande porte multilíngues adequados às restrições do GDPR, garantindo lançamentos conformes de serviços de voz com IA. Os acordos de roaming transfronteiriço que mantêm a continuidade do VoNR aprimoram a experiência do usuário para viajantes frequentes, criando pacotes de roaming premium que elevam a receita. O progresso em mercados menores, como os países nórdicos, demonstra que mesmo com populações modestas, a alta alfabetização digital se traduz em gastos per capita robustos com voz avançada.

Cenário Competitivo

O mercado de Vo5G exibe concentração moderada. Huawei, Ericsson e Nokia enviaram coletivamente cerca de 58% das unidades globais de RAN e núcleo de Vo5G em 2024, aproveitando as economias de escala nas cadeias de fornecimento de chipsets. A joint venture de API de rede da Ericsson em 2025 com as principais operadoras estende sua influência para a camada de plataforma, ameaçando a dominância dos hiperescaladores na exposição de serviços. A Nokia adota uma estratégia agnóstica em relação à nuvem, fazendo parceria com AT&T e Boost Mobile para validar o IMS de nuvem pública em escala, um movimento que ressoa com as marcas disruptivas sensíveis a custos.

Os operadores históricos de infraestrutura colaboram cada vez mais com os líderes de CPaaS. A Sinch integrou as APIs de rede da Ericsson para fornecer chamadas com reconhecimento de QoS aos CRMs empresariais, incorporando a confiabilidade das telecomunicações nos fluxos de trabalho de SaaS. A Twilio mantém uma vantagem agnóstica em relação ao dispositivo ao focar na experiência do desenvolvedor, mas agora negocia fatias de rede preferenciais que melhoram a velocidade de iniciação de chamadas para setores críticos como a saúde. Essas alianças borram as fronteiras históricas, mas também elevam a barreira competitiva para fornecedores menores de aplicativos de voz.

As startups conquistam nichos por meio de IA de voz especializada ou pilhas de criptografia ultrassegura. A pioneira em chamadas holográficas Matsuko faz parceria com a Telefónica para codesenvolver experiências de realidade aumentada para consumidores incorporadas diretamente em discadores padrão, contornando o atrito over-the-top. Os fornecedores de análise nativa de edge oferecem detecção de anomalias de voz residente na rede que atrai agências de segurança pública. Embora a atividade de fusões e aquisições permaneça contida, os analistas antecipam aquisições direcionadas à medida que os operadores históricos correm para integrar capacidades diferenciadas e consolidar sua posição no mercado de Vo5G em expansão.

Líderes do Setor de Vo5G

Huawei Technologies Co. Ltd.

Syniverse Technologies LLC

Deutsche Telekom AG

AT&T Inc.

Telefonaktiebolaget LM Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A T-Mobile concluiu a implantação do 5G Advanced em âmbito nacional, desbloqueando o fatiamento de rede de grau operadora adequado para camadas de voz premium.

- Abril de 2025: A Bharti Airtel integrou IA generativa à sua plataforma Airtel IQ, combinando inteligência conversacional e conectividade VoNR para empresas.

- Março de 2025: A Deutsche Telekom fez parceria com a ElevenLabs para incorporar síntese de voz com IA em seu aplicativo Magenta, convertendo artigos de texto em podcasts com voz semelhante à humana.

- Fevereiro de 2025: A AT&T estendeu seu contrato de núcleo de voz com a Nokia, adicionando recursos de automação alimentados pela Nokia Cloud Platform.

Escopo do Relatório Global do Mercado de Vo5G

A Voz sobre 5G (Vo5G) permite que as chamadas de voz sejam transmitidas pelo Protocolo de Internet (IP). O Vo5G requer um novo sistema de rádio para aproveitar plenamente suas capacidades de voz. Além disso, pode aproveitar a estrutura de comunicação de voz e vídeo 4G, conhecida como VoLTE, que opera no subsistema multimídia IP.

O mercado é definido pela receita acumulada com as vendas de soluções Vo5G (Voz sobre 5G) oferecidas pelos fornecedores do mercado a empresas em todo o mundo.

O Mercado de Voz sobre 5G (Vo5G) é segmentado por implantação de serviço (baseado em nuvem, on-premises), por setor de usuário final (TI e telecomunicações, varejo (e-commerce digital), BFSI, transporte, mídia e entretenimento, outros setores de usuário final), por geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Baseado em Nuvem |

| On-premises / Edge |

| Autônomo (SA) |

| Não Autônomo com Fallback EPS |

| Fallback RAT / Interoperabilidade com Sistemas Legados |

| Voz e Vídeo para Consumidor |

| Chamadas Interativas Empresariais e CPaaS |

| Comunicações de Missão Crítica e Segurança Pública |

| Serviços de Voz para IoT / Incorporados |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| BFSI |

| Transporte e Logística |

| Fabricação e Indústria 4.0 |

| Varejo e Comércio Eletrônico |

| Saúde |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Resto da África | ||

| Por Implantação de Serviço (Valor) | Baseado em Nuvem | ||

| On-premises / Edge | |||

| Por Arquitetura de Rede (Valor) | Autônomo (SA) | ||

| Não Autônomo com Fallback EPS | |||

| Fallback RAT / Interoperabilidade com Sistemas Legados | |||

| Por Aplicação (Valor) | Voz e Vídeo para Consumidor | ||

| Chamadas Interativas Empresariais e CPaaS | |||

| Comunicações de Missão Crítica e Segurança Pública | |||

| Serviços de Voz para IoT / Incorporados | |||

| Por Setor de Usuário Final (Valor) | TI e Telecomunicações | ||

| Mídia e Entretenimento | |||

| BFSI | |||

| Transporte e Logística | |||

| Fabricação e Indústria 4.0 | |||

| Varejo e Comércio Eletrônico | |||

| Saúde | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Israel | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de Vo5G em 2031?

Espera-se que o mercado de Vo5G atinja USD 125,18 bilhões até 2031 em uma trajetória de CAGR de 50,25%.

Qual modelo de implantação está crescendo mais rapidamente nos serviços de voz Vo5G?

As implementações baseadas em nuvem estão avançando a uma CAGR de 51,05% e detinham 61,55% da participação das implantações em 2025.

Por que a Ásia-Pacífico é considerada fundamental para o crescimento da voz Vo5G?

Os lançamentos autônomos agressivos na Índia e na Coreia do Sul deram à Ásia-Pacífico 39,10% de participação em 2025 e a CAGR regional mais rápida de 52,62%.

Como as operadoras estão monetizando o Vo5G além da cobrança tradicional por minuto?

A monetização decorre das camadas VoNR premium, dos fatiamentos de rede com garantias de QoS e dos aplicativos imersivos de "Nova Chamada 5G" que oferecem experiências holográficas ou de áudio espacial.

Qual setor de usuário final é o adotante de mais rápido crescimento dos serviços Vo5G?

A saúde lidera com uma CAGR prevista de 51,88%, impulsionada pela telemedicina, cirurgia remota e implantações de hospitais inteligentes que exigem conexões de voz com latência ultrabaixa.

Página atualizada pela última vez em: