Tamanho e Participação do Mercado de Estações Base 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 47.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 163.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.91% CAGR |

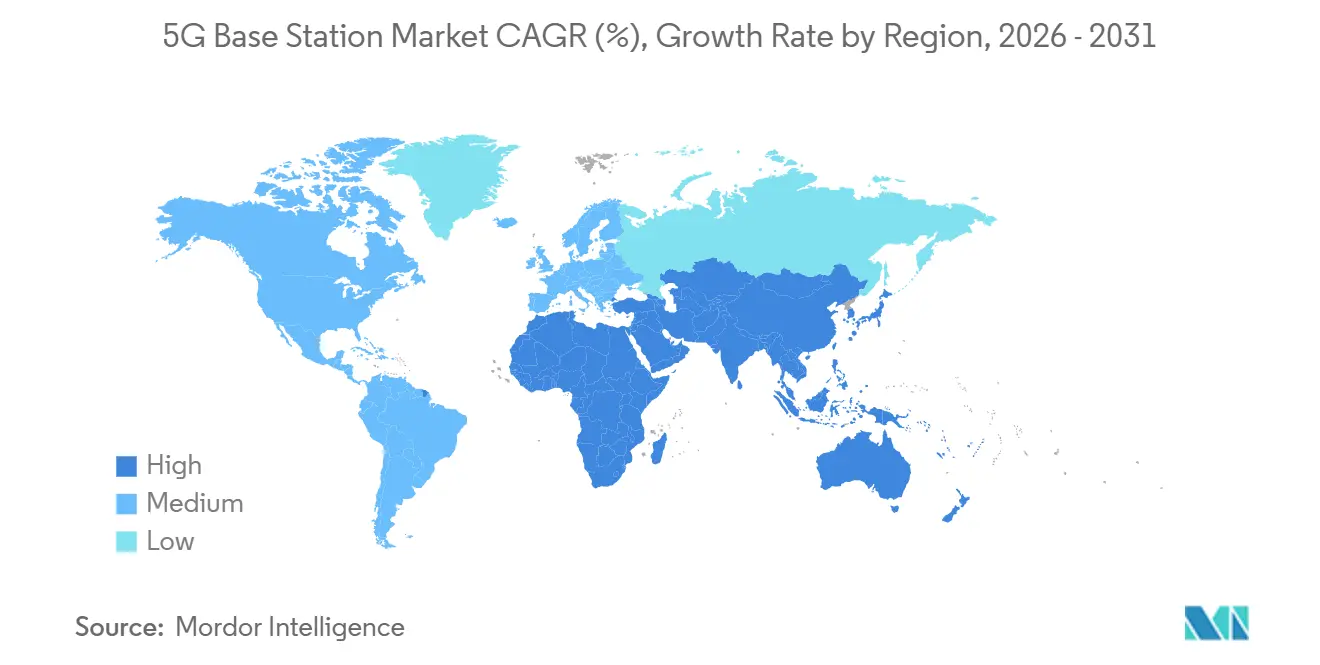

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

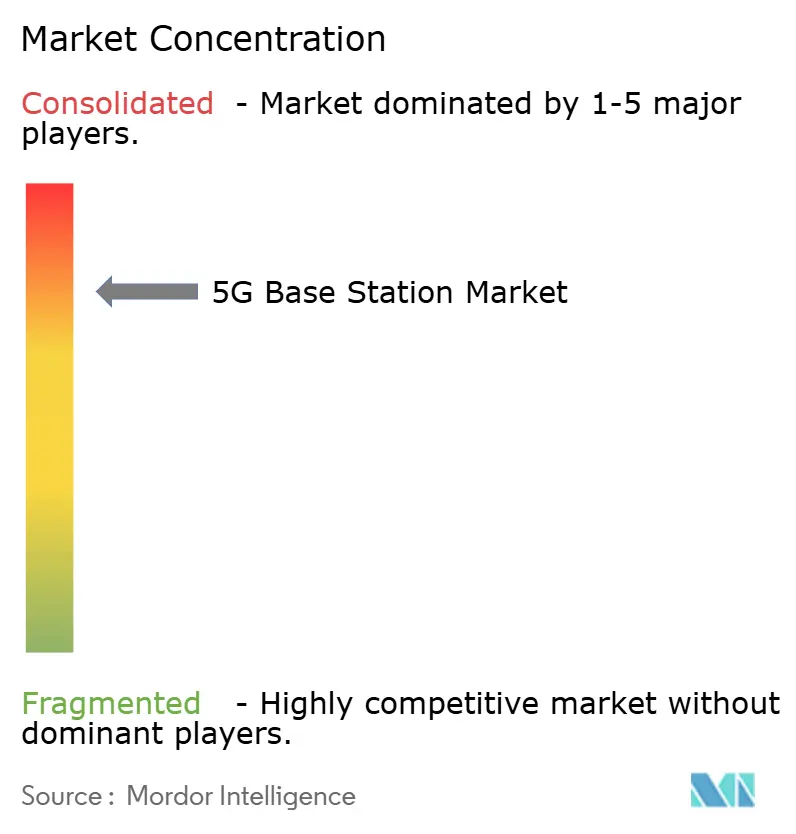

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estações Base 5G por Mordor Intelligence

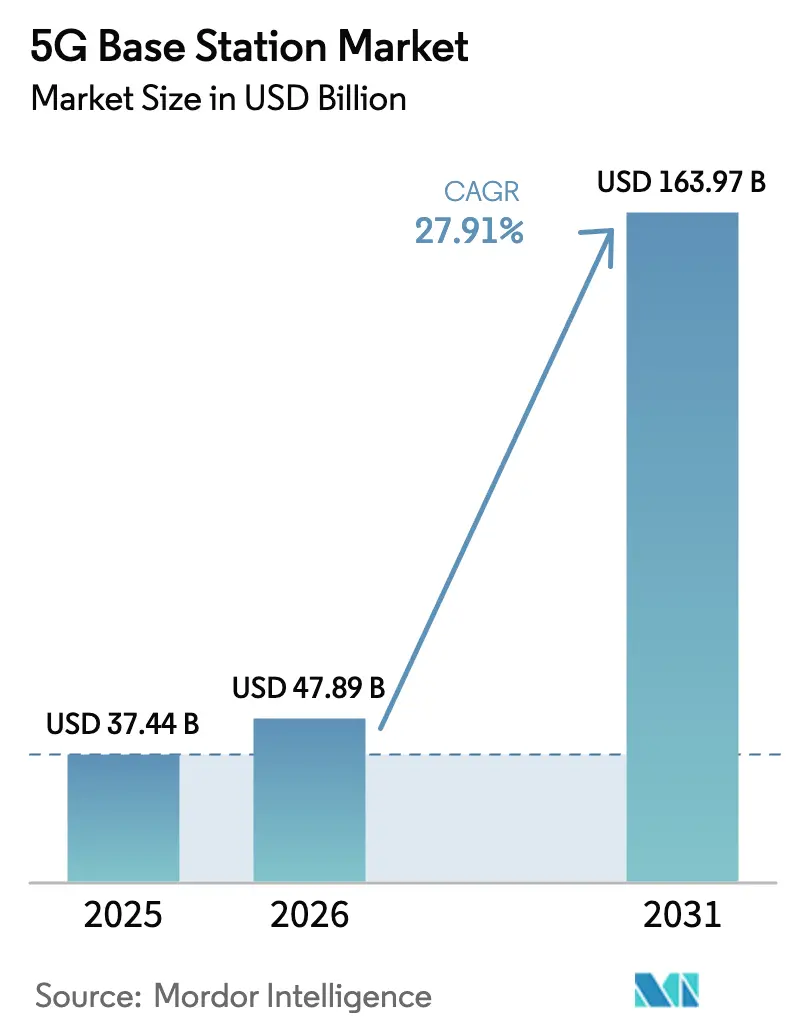

O tamanho do mercado de estações base 5G deve crescer de USD 37,44 bilhões em 2025 para USD 47,89 bilhões em 2026 e está previsto para atingir USD 163,97 bilhões até 2031 a um CAGR de 27,91% no período de 2026-2031. As operadoras estão priorizando a arquitetura autônoma porque reduz os custos de transmissão por gigabyte e suporta a diferenciação de serviços. A densificação de células pequenas, as atualizações de campo marrom via Open-RAN e os amplificadores de potência GaN com eficiência energética estão comprimindo os custos de implantação e encurtando os prazos de implementação. A demanda também está se deslocando para unidades de rádio MIMO massivo de alta potência para atender aos crescentes requisitos de capacidade urbana. A Ásia-Pacífico, liderada pela China e pela Índia, permanece como âncora de volume, enquanto o Oriente Médio registra o crescimento mais rápido à medida que fundos soberanos financiam a cobertura nacional. A intensidade competitiva é moderada: cinco fornecedores suprem aproximadamente três quartos das remessas globais, mas a interoperabilidade O-RAN está reduzindo as barreiras de entrada para concorrentes especializados.

Principais Conclusões do Relatório

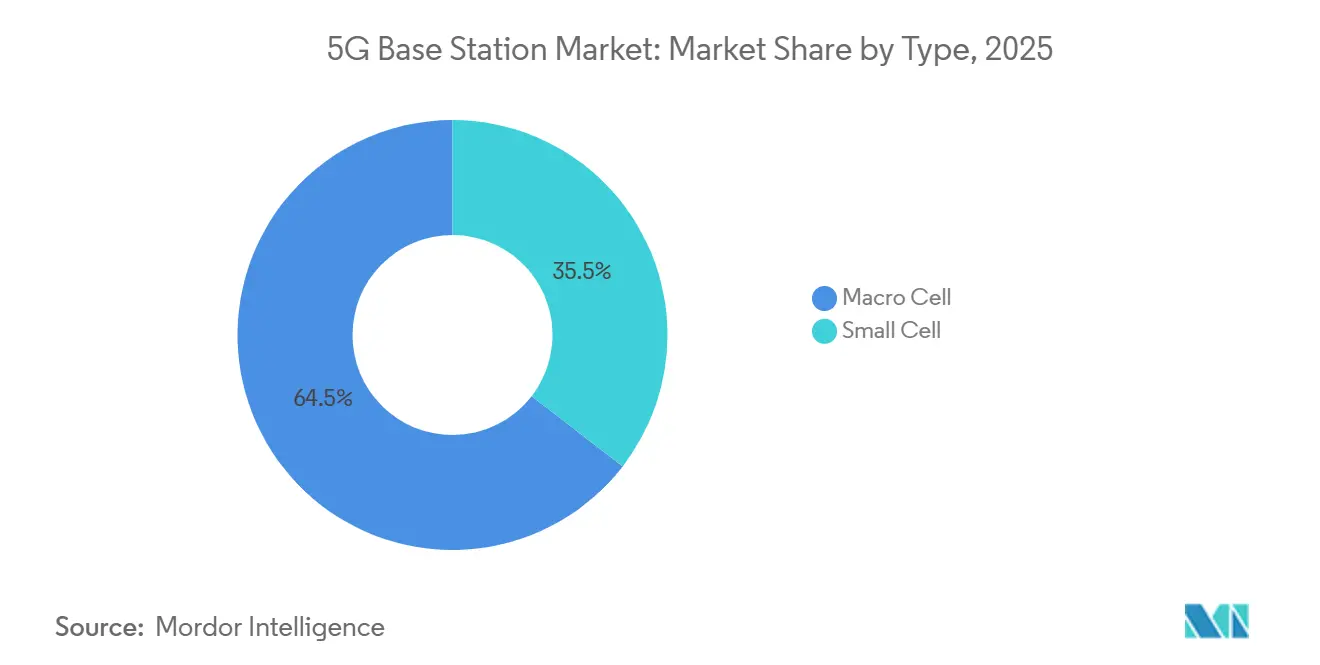

- Por tipo, a infraestrutura de macrocélulas liderou com 64,53% da receita de 2025, enquanto as implantações de células pequenas devem se expandir a um CAGR de 28,34% até 2031.

- Por arquitetura, os nós não autônomos representaram 68,92% das instalações de 2025; as configurações autônomas registraram o crescimento mais rápido, com um CAGR de 28,37%.

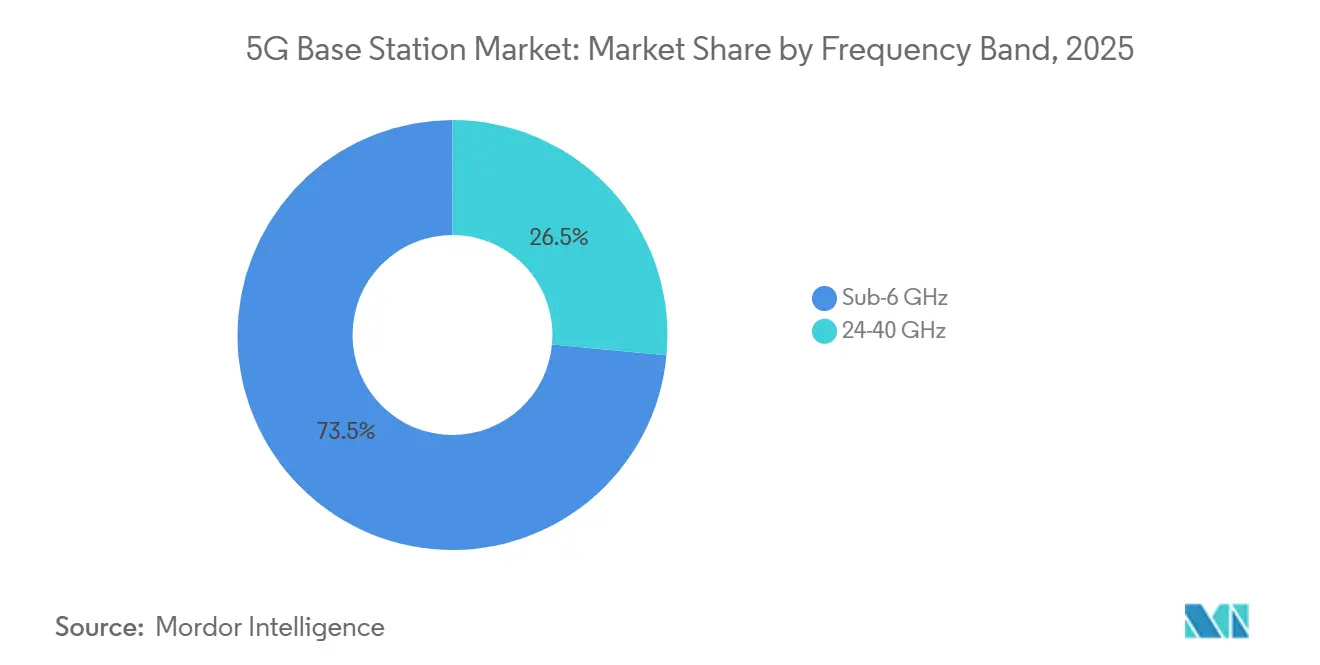

- Por banda de frequência, a faixa sub-6 GHz representou 73,49% das implantações de 2025, enquanto os sistemas de ondas milimétricas devem crescer a um CAGR de 28,41%.

- Por classificação de potência, as plataformas de 10-40 W capturaram 47,63% das remessas de 2025, enquanto as unidades acima de 40 W estão crescendo a um CAGR de 28,61%.

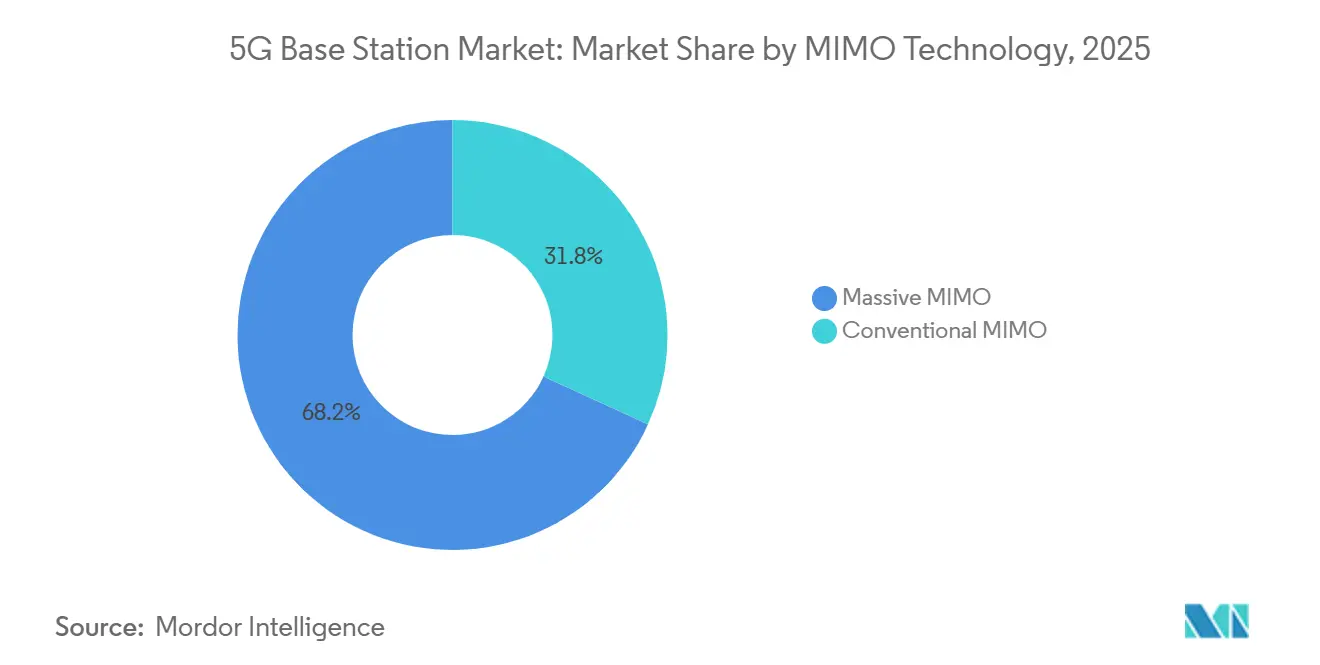

- Por tecnologia MIMO, o MIMO massivo representou 68,19% das implantações de 2025 e também é a categoria de crescimento mais rápido, com um CAGR de 28,44%.

- Por usuário final, as operadoras móveis comerciais representaram 72,34% da demanda de 2025, enquanto as redes privadas industriais registraram o crescimento mais rápido, com um CAGR de 29,11%.

- Por geografia, a Ásia-Pacífico dominou com 56,74% das instalações de 2025, enquanto o Oriente Médio avança ao maior CAGR de 29,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Estações Base 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Tráfego de Dados Móveis e Penetração de Smartphones | +6.2% | Global, pico na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Vantagens Superiores de Latência e Largura de Banda do 5G | +5.8% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Leilões de Espectro Governamentais e Estímulo à Infraestrutura | +5.1% | América do Norte, Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Ciclo de Atualização de Campo Marrom Impulsionado pelo Open-RAN | +4.3% | América do Norte e Europa com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implementações de Células Pequenas de Ondas Milimétricas para 5G Industrial Privado | +3.9% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Amplificadores de Potência GaN com Eficiência Energética Reduzindo o OPEX Total do Site | +2.7% | Global, pressão regulatória na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego de Dados Móveis e Penetração de Smartphones

O tráfego global de dados móveis aumentou para 120 exabytes por mês em 2025 e deve mais que dobrar até 2031, forçando as operadoras a adicionar capacidade rapidamente.[1]Ericsson, "Relatório de Mobilidade Ericsson de Junho de 2025," ericsson.com A posse de smartphones ultrapassou 78% da população em 2025, mas a adoção de dispositivos com capacidade 5G varia amplamente, criando ciclos de atualização escalonados entre as regiões. Em mercados de alta penetração, as operadoras monetizam o tráfego por meio de SLAs empresariais em camadas, enquanto nas economias emergentes os canais de investimento são direcionados para a cobertura de macrocélulas. A divergência concentra capital em construções de área ampla na Ásia-Pacífico e na densificação de células pequenas na América do Norte. O crescimento rápido dos dados, portanto, permanece o principal motor do mercado de estações base 5G.

Vantagens Superiores de Latência e Largura de Banda do 5G

O 5G autônomo entrega consistentemente latência abaixo de 10 ms, desbloqueando controles industriais em tempo real e coordenação de veículos autônomos.[2]Nokia, "Estudos de Caso de Automação Industrial 2025," nokia.com As macrocélulas urbanas agora fornecem taxas de transferência de pico acima de 1 Gbps, mas o valor se concentra em usuários empresariais premium e de acesso sem fio fixo dispostos a pagar por desempenho determinístico. Ensaios de cirurgia remota alcançaram feedback tátil em 8 ms por links autônomos, em comparação com 45 ms via LTE, ressaltando o salto qualitativo na experiência do usuário. Esses ganhos de desempenho justificam a densificação agressiva e aceleram a expansão do mercado de estações base 5G.

Leilões de Espectro Governamentais e Estímulo à Infraestrutura

Entre 2024 e 2025, os reguladores liberaram mais de 1.200 MHz de espectro de banda média, gerando USD 87 bilhões em receitas agora canalizadas para implementações 5G.[3]Comissão Federal de Comunicações, "Ficha Técnica do Leilão do Serviço de 3,45 GHz," fcc.gov A Índia destinou 30% de suas receitas de leilão para subsídios de banda larga rural, reduzindo o risco do capex das operadoras. A Arábia Saudita criou um fundo de USD 6,4 bilhões em 2025 para impulsionar 95% de cobertura populacional até 2028. Esses programas comprimem os períodos de retorno, elevando a velocidade de implantação e fortalecendo o mercado de estações base 5G.

Ciclo de Atualização de Campo Marrom Impulsionado pelo Open-RAN

As especificações O-RAN reduzem os custos de integração multifornecedor em até 35%, permitindo que as operadoras reutilizem torres, backhaul e ativos de energia. A atualização de 2.800 sites da Vodafone reduziu o gasto por site de USD 180.000 para USD 120.000, melhorando a eficiência energética em 18%. A Dish Network demonstrou a viabilidade de campo verde nacional com Open RAN até meados de 2025. A arbitragem de custos resultante acelera as atualizações de campo marrom e intensifica a concorrência, apoiando o crescimento de longo prazo do mercado de estações base 5G.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Longo Horizonte de Retorno sobre o Investimento | -4.8% | Global, agudo em mercados emergentes com ARPU mais baixo | Médio prazo (2-4 anos) |

| Fragmentação de Espectro e Atrasos Regulatórios | -3.2% | Global, particularmente Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos no Fornecimento de Componentes de Front-End de RF | -2.6% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conformidade com Sustentabilidade Inflacionando os Custos do Site | -1.9% | Europa, emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longo Horizonte de Retorno sobre o Investimento

Os sites autônomos custam 60%-80% a mais do que os equivalentes LTE, elevando o retorno para sete anos para operadoras de primeiro nível. A Verizon citou um gasto médio de USD 425.000 por site de banda C em 2025, em comparação com USD 240.000 para LTE legado. O ARPU de mercados emergentes abaixo de USD 2,50 dificulta o investimento e amplia a divisão digital. As operadoras, portanto, priorizam o capital em clusters urbanos densos, desacelerando as implementações nacionais em larga escala e moderando a curva de crescimento do mercado de estações base 5G.

Fragmentação de Espectro e Atrasos Regulatórios

Os estados europeus emitiram 19 estruturas de licenciamento diferentes na faixa de 3,4-3,8 GHz, forçando os fornecedores a produzir unidades de rádio específicas por região a custos elevados. As licenças de instalação levaram em média de 9 a 14 meses nos principais mercados da UE em 2025, em comparação com 4 meses nos Estados Unidos, atrasando a realização de receitas. O adiamento do leilão de 6 GHz na Índia para o final de 2026 restringe a capacidade de banda média. Essas fricções regulatórias prolongam os prazos de implantação, amortecendo as remessas de curto prazo no mercado de estações base 5G.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Células Pequenas Ganham Espaço à Medida que Empresas Contornam as Operadoras

As plataformas de macrocélulas retiveram 64,53% da participação do mercado de estações base 5G em 2025, confirmando seu papel central na cobertura de área ampla das operadoras públicas. Ao mesmo tempo, a fatia de células pequenas do mercado de estações base 5G deve avançar a um CAGR de 28,34% até 2031, à medida que as redes privadas e a densificação urbana se aceleram. Essa divergência mostra que o mercado de estações base 5G está se inclinando para fatores de forma capazes de entregar latência determinística em fábricas, estádios e terminais de transporte. As operadoras mantêm macrocélulas em redes rurais e suburbanas porque um único site sub-6 GHz pode propagar de três a cinco quilômetros, minimizando os arrendamentos de torres e os custos de backhaul.

As empresas, por outro lado, estão instalando rádios montados em postes ou tetos com preços bem abaixo dos equipamentos de torre, reduzindo os gastos com imóveis em mais de 90%. O backhaul integrado e a computação de borda encurtam o tempo de ativação de semanas para horas, tornando as células pequenas a escolha preferida para projetos da Indústria 4.0 no setor de estações base 5G. As operadoras também implantam células pequenas nas calçadas de centros urbanos densos para aliviar o congestionamento de setores de macrocélulas durante o tráfego de pico. À medida que os preços dos componentes caem, as células pequenas capturarão uma parcela crescente da receita, mesmo que as instalações de macrocélulas permaneçam a pedra angular de volume do mercado geral de estações base 5G.

Por Arquitetura: A Migração para Autônomo Acelera à Medida que as Redes Centrais Amadurecem

Os nós não autônomos representaram 68,92% das instalações de 2025, aproveitando os núcleos LTE existentes para acelerar as implementações, mas os equipamentos autônomos devem crescer a um CAGR de 28,37%. A vantagem de custo é decisiva: os núcleos totalmente nativos em nuvem reduzem os custos de entrega por gigabyte em 40%, ampliando o tamanho do mercado de estações base 5G endereçável à medida que o tráfego aumenta. Os sites autônomos também habilitam camadas de serviço de fatiamento de rede, um recurso que já está gerando fluxos de receita empresarial premium para os primeiros adotantes.

A velocidade de migração depende da prontidão para virtualização e do suporte de handsets. Em mercados onde a cobertura 4G é madura, as operadoras estão realocando o capex de sobreposições de rádio para atualizações de núcleo, acelerando a mudança para estações base 5G autônomas. As operadoras rurais ainda dependem de sobreposições não autônomas para esticar orçamentos limitados, mas os fabricantes de dispositivos agora estão enviando predominantemente smartphones com capacidade autônoma, reduzindo a lacuna tecnológica. Até 2031, os sites autônomos representarão a maioria das novas implantações, reforçando seu peso estratégico no setor mais amplo de estações base 5G.

Por Banda de Frequência: Sub-6 GHz Domina, Ondas Milimétricas Encontram Nichos Industriais

As faixas sub-6 GHz representaram 73,49% das instalações de 2025, refletindo sua combinação ideal de raio de cobertura e capacidade. Essa dominância assegura a maior participação do mercado de estações base 5G, enquanto os nós de ondas milimétricas estão escalando a um CAGR de 28,41%, impulsionados por redes privadas de fábricas e alternativas de acesso sem fio fixo à fibra. As operadoras em regiões com escassez de espectro gravitam em torno dos canais de 3,3-3,8 GHz porque cada site pode cobrir vários quilômetros quadrados, maximizando assim a participação do mercado de estações base 5G vinculada às macrocélulas.

Sites industriais e locais densos invertem a equação. Uma única célula pequena de ondas milimétricas pode entregar taxa de transferência de múltiplos gigabits em distâncias de 100-200 metros, suportando robôs autônomos, análise de vídeo em ultra-HD e realidade imersiva. A queda nos preços dos rádios e a integração de antena em pacote ampliam ainda mais o apelo das ondas milimétricas, criando um nicho de alta margem dentro do mercado de estações base 5G. Mesmo assim, o sub-6 GHz permanecerá como líder de volume até 2031, garantindo crescimento equilibrado entre as duas faixas de frequência.

Por Classificação de Potência: Unidades de Alta Potência Crescem com Arrays MIMO Massivo

As plataformas de rádio classificadas em 10-40 W capturaram 47,63% das remessas de 2025, ancorando setores suburbanos e urbanos de capacidade média no mercado de estações base 5G. As unidades acima de 40 W, no entanto, estão avançando a um CAGR de 28,61% porque os arrays MIMO massivo precisam de maior potência de saída para suportar a formação de feixes com 64 antenas e clusters densos de usuários. O prêmio de preço nos rádios de alta potência eleva a receita mais rapidamente do que o volume, ampliando a fatia de alto padrão do mercado de estações base 5G.

As regras de energia estão simultaneamente empurrando os fornecedores em direção a amplificadores de potência de nitreto de gálio que entregam mais watts por centímetro quadrado sem ultrapassar os limites do site. As operadoras em megacidades agora preferem rádios de 80 W que dobram a eficiência espectral enquanto reduzem a área dos gabinetes em um terço. As unidades abaixo de 10 W persistem em redes internas empresariais e acesso sem fio fixo rural, onde o alcance é secundário ao baixo custo total. À medida que as redes se densificam, os gastos fluirão cada vez mais para equipamentos acima de 40 W, mas a classe de 10-40 W continuará a servir como espinha dorsal do setor de estações base 5G.

Por Tecnologia MIMO: MIMO Massivo Torna-se o Padrão Urbano

Os sistemas MIMO massivo representaram 68,19% das implantações de 2025 e devem crescer a um CAGR de 28,44%, ressaltando sua crescente participação no mercado de estações base 5G. As medições de campo mostram ganhos de capacidade cinco vezes maiores em células atendendo mais de 100 usuários simultâneos, tornando a economia atraente para operadoras urbanas. A China Mobile, pioneira no movimento, sozinha ativou 1,8 milhão de sites MIMO massivo, ressaltando o potencial de escala.

Os preços dos componentes estão caindo à medida que as técnicas de antena em pacote amadurecem, reduzindo os custos por elemento em mais de um terço ano a ano. Essa curva de custos acelera a adoção além das cidades principais e para os subúrbios de alto tráfego, ampliando a presença do MIMO massivo no mercado de estações base 5G. O MIMO convencional permanece viável para corredores rurais onde a densidade de usuários é baixa e a cobertura de área ampla é primordial. No entanto, a vantagem de desempenho significa que o MIMO massivo está destinado a se tornar o padrão para novas construções orientadas à capacidade em todo o setor mais amplo de estações base 5G.

Por Usuário Final: Redes Privadas Industriais Superam as Implantações das Operadoras

As operadoras móveis comerciais geraram 72,34% da demanda de 2025, refletindo sua presença legada, mas as redes privadas industriais estão crescendo a um CAGR de 29,11%, o mais rápido de qualquer segmento. Veículos autônomos, linhas de visão de máquina e logística sensível ao tempo exigem latência abaixo de 10 ms e soberania de dados, levando fábricas, portos e minas a financiar sua própria infraestrutura. Esse aumento está abrindo uma adjacência lucrativa dentro do mercado de estações base 5G, à medida que os fabricantes de equipamentos entregam rádios robustecidos e à prova de explosão e plataformas de borda completas.

O acesso sem fio fixo permanece uma alavanca de crescimento secundária, especialmente na América do Norte rural, onde o 5G pode superar o cabo e o DSL. Agências governamentais, de defesa e de cidades inteligentes também estão deslocando gastos para núcleos autônomos para garantir tempo de atividade crítico para missões. À medida que os casos de uso empresarial proliferam, os compradores industriais capturarão uma parcela maior do mercado de estações base 5G, mesmo que as operadoras públicas continuem a representar a maior parte dos sites instalados. O resultado é um mix de receita mais diversificado que reforça a expansão de longo prazo do mercado global de estações base 5G.

Análise Geográfica

Em 2025, a Ásia-Pacífico dominou com 56,74% dos nós, em grande parte devido à extensa rede de 3,5 milhões de sites da China e à ambiciosa iniciativa de backhaul BharatNet Fase III da Índia, no valor de USD 8,2 bilhões. Esse crescimento significativo foi impulsionado pelo foco da região na expansão da conectividade e na melhoria da infraestrutura para atender à crescente demanda por internet de alta velocidade. Ao final de 2025, 52% dos usuários móveis na China estavam engajados, marcando uma mudança fundamental no foco dos gastos, da mera cobertura para o aumento da capacidade. Essa transição destaca a maturidade da região no desenvolvimento de redes, à medida que as operadoras priorizam qualidade e eficiência. Enquanto isso, o Japão e a Coreia do Sul assumiram a liderança, inovando com núcleos autônomos e fatiamento de rede, e criando camadas de serviço premium. Esses avanços posicionaram os dois países como pioneiros nas tecnologias de rede de próxima geração, estabelecendo referências para outros mercados seguirem.

Com um robusto CAGR de 29,94%, o Oriente Médio emerge como a região de crescimento mais rápido, impulsionado por compromissos substanciais de USD 15 bilhões de fundos soberanos. Esse crescimento reflete os investimentos estratégicos da região em transformação digital e desenvolvimento de infraestrutura. Com prazo para 2028, a Arábia Saudita, apoiada por um fundo de USD 6,4 bilhões, visa uma ambiciosa cobertura de 95% da população. Essa iniciativa ressalta o compromisso do país em reduzir a divisão digital e melhorar a conectividade para sua população. Em um movimento para acelerar suas ambições de cidade inteligente, os Emirados Árabes Unidos, em 2025, reservaram 300 MHz de novo espectro, impulsionando as implementações autônomas. Essa alocação deve acelerar a adoção de tecnologias avançadas, apoiando a visão da região para centros urbanos sustentáveis e tecnologicamente avançados.

A América do Norte lidera o avanço, impulsionada pelas implantações de banda C e iniciativas de programas de acesso sem fio fixo rural. O leilão de 100 MHz de banda média da Comissão Federal de Comunicações arrecadou USD 21,8 bilhões que as operadoras devem ativar antes dos prazos de construção. A Europa prioriza retrofits Open-RAN e eficiência energética para cumprir a Diretiva de Eficiência Energética da UE, registrando 18% de economia de energia no teste de 5.800 sites da Vodafone. A América do Sul e a África permanecem em estágio inicial, embora o Brasil e a África do Sul pilotem o 5G privado em mineração e agricultura.

Cenário Competitivo

Em 2025, cinco players-chave - Huawei, Ericsson, Nokia, ZTE e Samsung - dominaram o mercado global de estações base 5G, respondendo coletivamente por cerca de 75% das remessas. Enquanto Huawei e ZTE mantinham influência na região Ásia-Pacífico, aderindo às regulamentações de conteúdo doméstico, Ericsson e Nokia estabeleceram sua liderança na Europa e na América do Norte. Notavelmente, a Samsung conquistou uma participação de 12% no segmento Open-RAN da América do Norte, superando os concorrentes ao precificar suas ofertas 20% abaixo.

A concorrência está se intensificando com manobras estratégicas. A aquisição da Vonage pela Ericsson visa integrar APIs de rede com suas ofertas de rádio, enquanto a colaboração da Nokia com o Microsoft Azure se concentra na co-localização de computação de borda. O cenário é ainda mais destacado por um aumento de 38% nos depósitos de patentes para algoritmos MIMO massivo em 2025, com Qualcomm, Ericsson e Huawei garantindo coletivamente 62% das concessões do Release-17.

Com 47 produtos obtendo certificação Open-RAN em 2025, os custos de troca diminuíram, abrindo caminho para novos entrantes como Mavenir e JMA Wireless criarem nichos em redes privadas. A sustentabilidade está emergindo como um diferenciador-chave: os modelos de rádio de 2025 da Ericsson apresentam uma redução de 30% no consumo de energia em comparação com seus equivalentes de 2023, auxiliando as operadoras a se alinharem com os objetivos de carbono da UE. Consequentemente, o cenário competitivo está evoluindo, com uma mudança pronunciada do mero preço de capex para uma consideração mais ampla do custo total de propriedade ao longo da vida útil.

Líderes do Setor de Estações Base 5G

Huawei Technologies Co. Ltd

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Qorvo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ericsson ganhou um contrato de USD 1,2 bilhão para fornecer 150.000 estações base 5G para a expansão da Fase III do BharatNet da Bharti Airtel.

- Janeiro de 2026: A SK Telecom lançou o fatiamento de rede comercial com latência de 5 ms e disponibilidade de 99,999% para clientes industriais.

- Dezembro de 2025: A Nokia concluiu a instalação de 2.800 sites Open-RAN para a Vodafone no Reino Unido e na Alemanha, reduzindo o consumo de energia em 18%.

- Novembro de 2025: A Huawei enviou 1,2 milhão de rádios baseados em GaN e orçou USD 800 milhões para P&D de 6G.

Escopo do Relatório Global do Mercado de Estações Base 5G

O Relatório do Mercado de Estações Base 5G é Segmentado por Tipo (Célula Pequena e Macrocélula), Arquitetura (Autônoma e Não Autônoma), Banda de Frequência (Sub-6 GHz e 24-40 GHz), Classificação de Potência (Abaixo de 10 W, 10-40 W, Acima de 40 W), Tecnologia MIMO (MIMO Convencional e MIMO Massivo), Usuário Final (Operadoras Móveis Comerciais, Acesso Sem Fio Fixo Residencial/Consumidor, Redes Privadas Industriais, Governo e Defesa, Cidades Inteligentes e Segurança Pública, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Célula Pequena |

| Macrocélula |

| Autônoma |

| Não Autônoma |

| Sub-6 GHz |

| 24-40 GHz |

| Abaixo de 10 W |

| 10-40 W |

| Acima de 40 W |

| MIMO Convencional |

| MIMO Massivo |

| Operadoras Móveis Comerciais |

| Acesso Sem Fio Fixo Residencial/Consumidor |

| Redes Privadas Industriais |

| Governo e Defesa |

| Cidades Inteligentes e Segurança Pública |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | Célula Pequena | ||

| Macrocélula | |||

| Por Arquitetura | Autônoma | ||

| Não Autônoma | |||

| Por Banda de Frequência | Sub-6 GHz | ||

| 24-40 GHz | |||

| Por Classificação de Potência | Abaixo de 10 W | ||

| 10-40 W | |||

| Acima de 40 W | |||

| Por Tecnologia MIMO | MIMO Convencional | ||

| MIMO Massivo | |||

| Por Usuário Final | Operadoras Móveis Comerciais | ||

| Acesso Sem Fio Fixo Residencial/Consumidor | |||

| Redes Privadas Industriais | |||

| Governo e Defesa | |||

| Cidades Inteligentes e Segurança Pública | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de estações base 5G em termos de valor hoje?

O tamanho do mercado de estações base 5G está em USD 47,89 bilhões em 2026 e deve atingir USD 163,97 bilhões até 2031.

Qual arquitetura de implantação está crescendo mais rapidamente?

As estações base 5G autônomas registram o maior crescimento, avançando a um CAGR de 28,37% à medida que as operadoras concluem as atualizações de núcleo nativo em nuvem.

Por que as células pequenas estão ganhando espaço em relação às macrocélulas?

As empresas preferem células pequenas para o 5G privado porque os custos de instalação são menores e a latência determinística é mais fácil de garantir, impulsionando um CAGR de 28,34% para este segmento.

Qual região oferece a perspectiva de crescimento mais forte?

O Oriente Médio lidera com um CAGR de 29,94% até 2031, apoiado por programas de infraestrutura soberana de vários bilhões de dólares.

O que está impulsionando a adoção industrial de redes 5G privadas?

As demandas por latência abaixo de 10 ms, soberania de dados e resiliência de automação estão levando fabricantes, portos e minas a investir diretamente em 5G privado em vez de depender de operadoras públicas.

Página atualizada pela última vez em: