Tamanho e Participação do Mercado de Transmissão LTE e 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

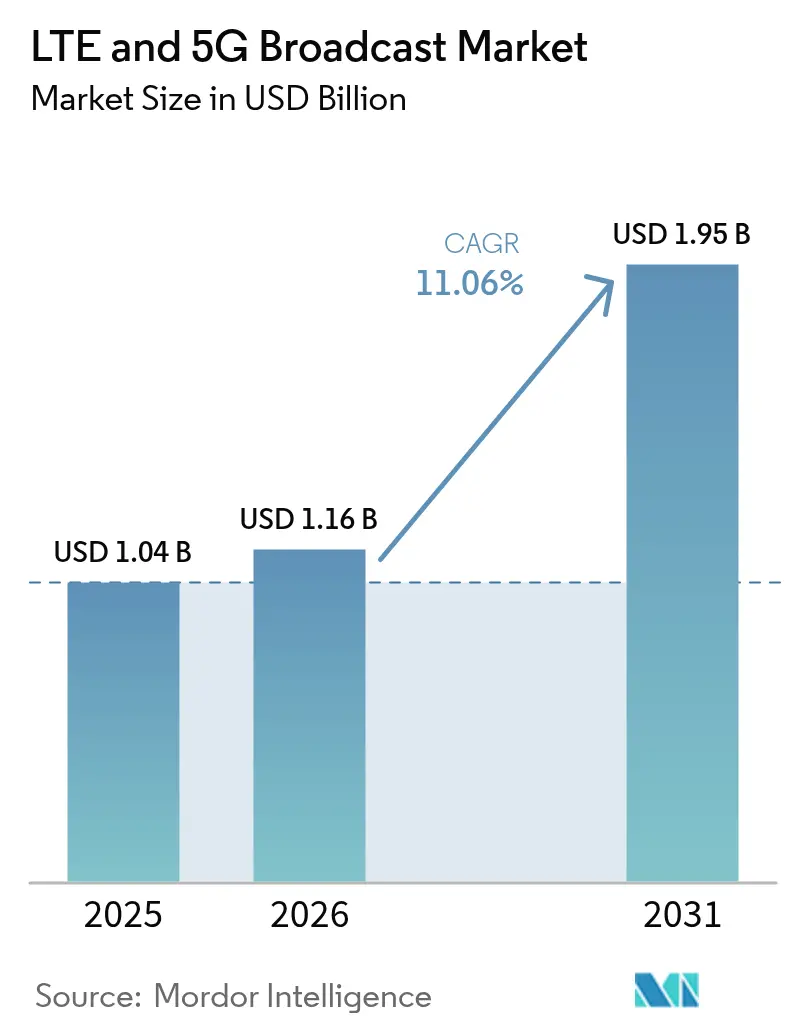

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transmissão LTE e 5G por Mordor Intelligence

O tamanho do mercado de transmissão LTE e 5G em 2026 é estimado em USD 1,16 bilhão, crescendo a partir do valor de 2025 de USD 1,04 bilhão, com projeções para 2031 mostrando USD 1,95 bilhão, crescendo a um CAGR de 11,06% no período 2026-2031. A crescente demanda por entrega de vídeo eficiente em espectro, modernização de alertas de emergência e rápida proliferação de dispositivos estão expandindo os testes comerciais para implantações nacionais. As operadoras estão migrando do LTE eMBMS legado para o 5G FeMBMS para obter flexibilidade de multicast e alocação de recursos orientada por IA, enquanto as emissoras experimentam fluxos de trabalho híbridos ATSC 3.0–5G. Os fornecedores que combinam expertise em redes celulares e de transmissão de ponta a ponta garantem contratos antecipados, e os depósitos de patentes em torno das melhorias de multicast do Release 18 sugerem novos modelos de licenciamento que poderão remodelar ainda mais a concorrência.

Principais Conclusões do Relatório

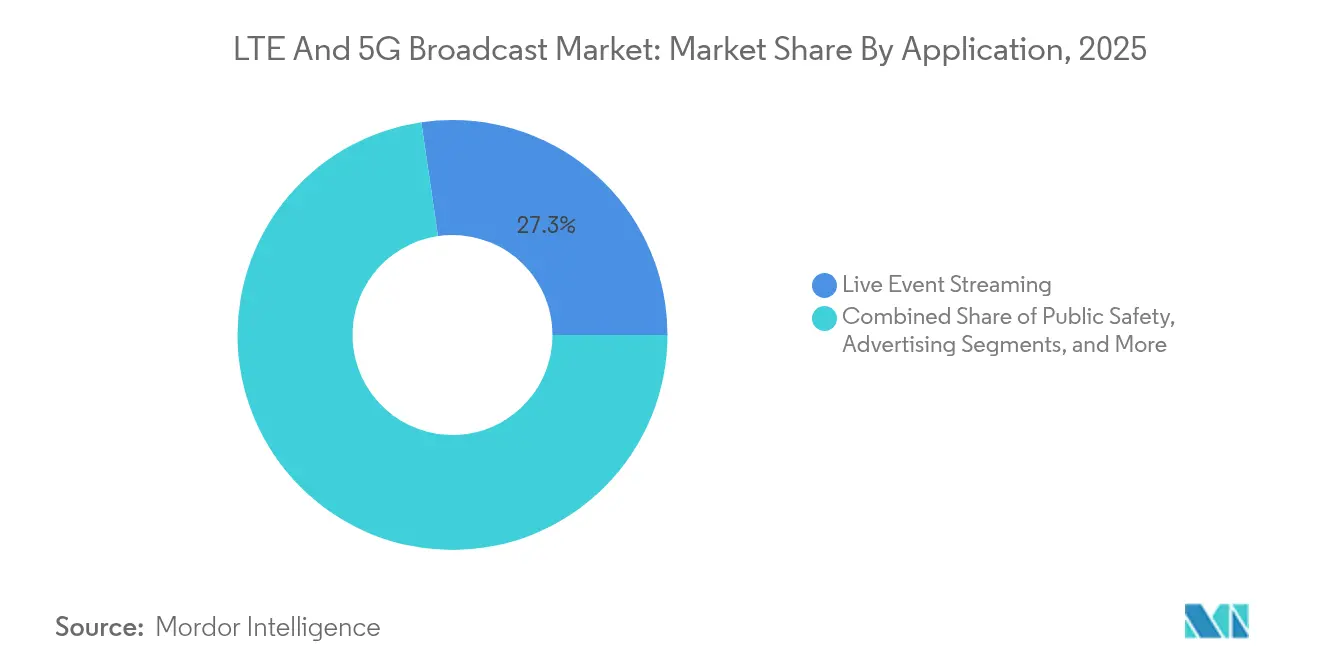

- Por aplicação, o Streaming de Eventos ao Vivo liderou com 27,32% de participação na receita em 2025; Veículos Conectados deve expandir a um CAGR de 11,93% até 2031.

- Por tecnologia de transmissão, o LTE eMBMS representou 60,25% da participação do mercado de transmissão LTE e 5G em 2025, enquanto o 5G FeMBMS registra o maior CAGR projetado de 13,94% até 2031.

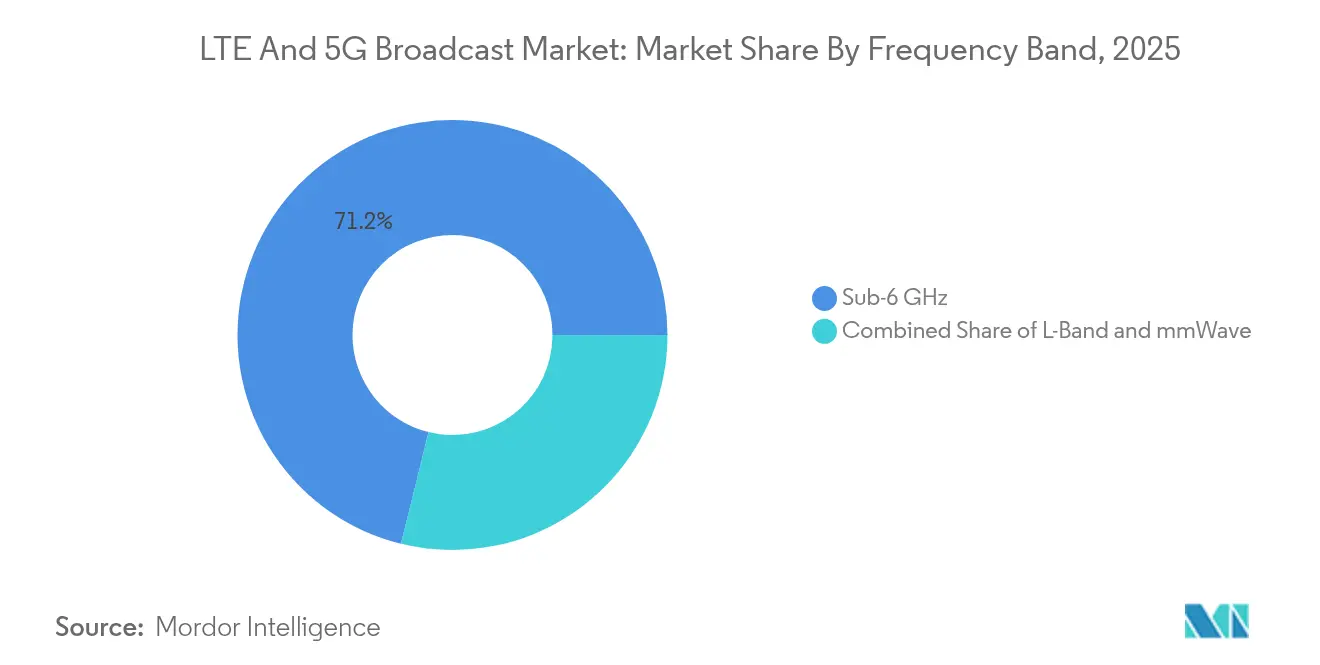

- Por banda de frequência, Sub-6 GHz comandou 71,15% do tamanho do mercado de transmissão LTE e 5G em 2025; a implantação de mmWave avança a um CAGR de 13,62% até 2031.

- Por usuário final, as Operadoras de Redes Móveis detinham 47,38% de participação em 2025, enquanto os OEMs Automotivos registraram o CAGR mais rápido de 12,31% até 2031.

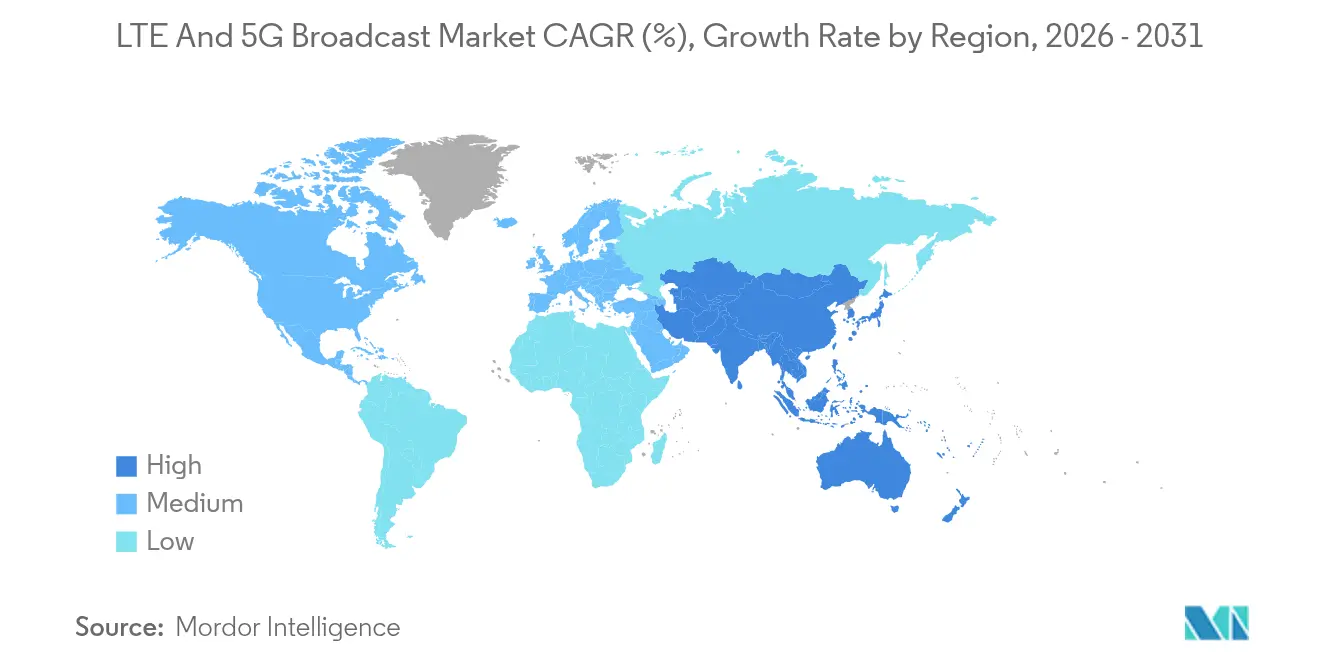

- Visão regional: a Ásia-Pacífico capturou 37,65% da receita em 2025 e está crescendo a um CAGR de 14,12%, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Transmissão LTE e 5G*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por vídeo móvel e streaming de eventos ao vivo | +2.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Aumento na penetração de dispositivos habilitados para 5G | +2.1% | Núcleo da Ásia-Pacífico, expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Ganhos de eficiência espectral via multicast 5G FeMBMS | +1.9% | Global, notadamente Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de modernização de alertas de emergência | +1.6% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Atualizações OTA automotivas aproveitando canais de transmissão | +1.4% | Global, adoção antecipada na Alemanha e na China | Longo prazo (≥ 4 anos) |

| Convergência híbrida satélite-para-móvel (NTN) | +1.2% | Global, com foco em áreas rurais e remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por vídeo móvel e streaming de eventos ao vivo

As operadoras migram para o multicast para reduzir o congestionamento unicast à medida que os espectadores móveis exigem feeds em 4K, 360 graus e realidade aumentada. Deutsche Telekom e Ericsson entregaram latência inferior a 25 ms e uplinks de 500 Mbps para câmeras sem fio da Euro 2024, comprovando a viabilidade para produção profissional.[1]Ericsson, "RTL Deutschland e Deutsche Telekom entregam produção de TV ao vivo via 5G privado," ericsson.com A Malásia transmitiu seu desfile do Dia Nacional por meio de um link 5G com fatiamento de rede, garantindo qualidade estável mesmo no pico de carga.[2]Digital TV Europe, "Malásia realiza primeira transmissão ao vivo em 5G," digitaltveurope.com As emissoras agora solicitam 50 Mbps de uplink sustentado por câmera, um requisito atendido somente quando vários espectadores compartilham o mesmo fluxo multicast. A Verizon adicionou reconhecimento de densidade de audiência baseado em IA dentro de seu pacote de transmissão 5G privado para ajustar a taxa de bits em tempo real.[3]Verizon, "Verizon Business estreia solução de vídeo com 5G privado e IA no NAB 2025," verizon.com

Aumento na penetração de dispositivos habilitados para 5G

A NTT Docomo demonstrou downlink de 6,6 Gbps em 5G Stand-Alone, sinalizando a prontidão dos aparelhos para recepção de transmissão de alta taxa de bits. A BMW equipa todos os modelos 2025 com antenas 5G para transmitir conteúdo de broadcast e enviar atualizações de firmware simultâneas. O mandato da China de que os telefones premium suportem 700 MHz expandiu a base instalada capaz de recepção FeMBMS, acelerando a disponibilidade do serviço. Embora os chipsets específicos para transmissão ainda sejam escassos, os fornecedores de infotainment automotivo estão sendo os primeiros a integrá-los, criando uma cabeça de ponte para uma adoção mais ampla pelo consumidor.

Ganhos de eficiência espectral via multicast 5G FeMBMS

O Release 18 introduz alocação de recursos controlada por IA que pode elevar a eficiência espectral em 40% em comparação ao LTE eMBMS. A China Unicom está inserindo essas capacidades em 300 cidades até o final de 2025.[4]RCR Wireless News, "China Unicom acelera implantação do 5G-Advanced," rcrwireless.com A Nokia relatou que uma única portadora TDD de 20 MHz agora pode transmitir vídeo UHD simultaneamente para 1 milhão de usuários, reduzindo drasticamente o custo por espectador. As operadoras podem alternar entre unicast e multicast em limiares de sobreposição tão baixos quanto cinco usuários, garantindo ganhos de recursos mesmo em células de média densidade.

Mandatos de modernização de alertas de emergência

A FirstNet e a AT&T estão investindo USD 6,3 bilhões para sobrepor recursos de transmissão 5G, como feeds de drones em tempo real e orientações multimídia de evacuação. O Japão atingiu 98,1% de cobertura 5G em 2024, permitindo que sua atualização de transmissão celular inclua vídeo de mapas de risco e sobreposições em linguagem de sinais para residentes com necessidades de acessibilidade. Esses mandatos criam linhas de gastos não discricionários nos orçamentos das operadoras, isolando o mercado de transmissão LTE e 5G de desacelerações macroeconômicas.

Análise de Impacto das Restrições do Mercado de Transmissão LTE e 5G*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx para atualizações com capacidade de transmissão | −2.4% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Espectro fragmentado e incerteza regulatória | −1.8% | Global, alocação varia por região | Médio prazo (2–4 anos) |

| Suporte limitado de chipset/dispositivo para FeMBMS | −1.6% | Global, afeta a adoção pelo consumidor | Médio prazo (2–4 anos) |

| Cache de borda e offload Wi-Fi diluindo o ROI | −1.3% | Mercados desenvolvidos com infraestrutura densa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx para atualizações com capacidade de transmissão

Adicionar controladores multicast, reajustar antenas e implantar pequenas células mmWave densas pode aumentar o custo por site em 50% em comparação ao 5G somente de dados. A Nokia observou pedidos de equipamentos mais fracos em 2024, à medida que as operadoras adiaram módulos de transmissão para preservar caixa. A transmissão mmWave, essencial para estádios, necessita de 1,5 a 2 vezes mais estações base do que Sub-6 GHz, estendendo ainda mais os orçamentos. Algumas operadoras adotam implantações em fases, habilitando a transmissão em apenas 10% das células que carregam 70% do tráfego de vídeo de pico, mas essa tática prolonga os cronogramas de cobertura nacional.

Suporte limitado de chipset/dispositivo para FeMBMS

Os fornecedores de semicondutores classificam o suporte à transmissão atrás da eficiência energética do modem e dos aceleradores de IA. A Qorvo sinalizou ciclos de atualização mais lentos do Android 5G, restringindo os volumes necessários para justificar o silício de transmissão dedicado. Os fornecedores Tier-1 automotivos estão integrando receptores FeMBMS de forma personalizada, mas a adoção em smartphones depende de padrões globais unificados para evitar SKUs regionais. A dinâmica resultante de ovo e galinha atrasa os serviços ao consumidor em massa e modera as expectativas imediatas de ROI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Transmissão LTE e 5G

Por Aplicação:

Veículos Conectados Ganham RitmoO Streaming de Eventos ao Vivo reteve 27,32% da receita de 2025 ao explorar transmissões esportivas e culturais de destaque que exigem níveis de qualidade garantidos. Ainda assim, os Veículos Conectados registrarão um CAGR de 11,93% até 2031, à medida que os OEMs automotivos enviam atualizações de software over-the-air para milhões de carros simultaneamente, uma tarefa que as redes unicast têm dificuldade em escalar. A linha de modelos totalmente equipada com 5G da BMW e as redes privadas de fábrica da Tesla mostram o duplo papel da transmissão em análises de produção e infotainment veicular. O mercado de transmissão LTE e 5G sustenta diagnósticos remotos, mensagens de segurança V2X e atualização de dados de mapas sem intervenção do usuário.

Uma segunda via de crescimento surge na segurança pública. A atualização da FirstNet adiciona imagens de drones multicast e feeds de câmeras corporais em tempo real que melhoram a consciência situacional para os primeiros socorristas. A TV móvel e o vídeo sob demanda dependem da transmissão para reduzir o backhaul em situações de aglomeração repentina, como noites de eleição, enquanto as redes de publicidade testam spots multicast baseados em localização que inserem ofertas locais em um fluxo de vídeo nacional. Esses casos de uso variados consolidam a diversidade na camada de aplicação e mantêm a resiliência contra quedas em segmentos individuais.

Por Tecnologia de Transmissão:

5G FeMBMS AceleraO LTE eMBMS ainda comanda 60,25% da participação do mercado de transmissão LTE e 5G em 2025, com base na força das implantações anteriores, mas o 5G FeMBMS cresce 13,94% ao ano à medida que as operadoras sobrepõem o software do Release 18 aos núcleos 5G existentes. O lançamento em 100 cidades da China Mobile validou a escalabilidade do FeMBMS, e os planos de triplicar a cobertura até 2025 ilustram cronogramas agressivos. As operadoras apreciam a troca perfeita do FeMBMS entre unicast e multicast quando os limiares de audiência são atingidos, otimizando assim cada megahertz.

A transmissão híbrida ATSC 3.0 oferece às empresas de mídia terrestre um ponto de entrada para a distribuição móvel. O roteiro do Brasil para o ATSC 3.0 nacional até a Copa do Mundo de 2026 e os testes contínuos da FCC nos Estados Unidos demonstram padrões celulares-terrestres convergentes. Os agendadores de IA do Release 18 reduzem a perda de pacotes na borda da célula e melhoram a mobilidade, benefícios que se acumulam tanto nas implementações LTE quanto 5G. À medida que os ecossistemas de dispositivos amadurecem, a narrativa de transição mudará da coexistência para o planejamento de descontinuação do LTE eMBMS na próxima década.

Por Banda de Frequência:

Sub-6 GHz Domina, mmWave CresceSub-6 GHz forneceu 71,15% da receita em 2025, graças às necessidades de cobertura nacional e à propagação favorável. A rede do Japão, que aumentou as estações base 5G em 20% em um ano, usa predominantemente a banda média para atingir 98,1% de cobertura. O tamanho do mercado de transmissão LTE e 5G para implantações Sub-6 GHz ainda se expandirá, embora mais lentamente, à medida que as operadoras em economias em desenvolvimento priorizam serviços de área ampla com boa relação custo-benefício.

O mmWave registra um CAGR de 13,62% porque locais de eventos, fábricas inteligentes e centros urbanos exigem throughput de vários gigabits e latência ultrabaixa. A demonstração de 6,6 Gbps da NTT Docomo ressalta a capacidade do mmWave para futuros serviços de XR e holográficos. A liberação regulatória de 700 MHz para transmissão na China mostra que a banda baixa é igualmente estratégica, especialmente para alertas de emergência onde a cobertura interna profunda é essencial. A Banda L mantém um nicho em links satélite-para-móvel, estendendo o multicast para segmentos marítimos e rurais que carecem de backhaul terrestre.

Por Usuário Final:

OEMs Automotivos SuperamAs Operadoras de Redes Móveis detinham 54,38% da receita em 2025 ao monetizar a infraestrutura existente e a capacidade por atacado. No entanto, os OEMs Automotivos superarão todos os grupos com um CAGR de 12,31%, transformando veículos em terminais móveis para software, mapas e entretenimento sem o atrito da cobrança baseada em SIM. O piloto de computação de borda 5G da Ford e da AT&T reduziu a latência no chão de fábrica em 40%, permitindo controle de qualidade em tempo real por meio de análise de vídeo de transmissão.

As empresas de mídia e entretenimento adotam o 5G privado para agilizar a produção no local. A RTL Deutschland eliminou cabos de câmera na Euro 2024, economizando dias de instalação e custos de mão de obra. As agências de segurança pública adotam a transmissão para serviços push-to-X de missão crítica. O efeito líquido é uma base de clientes diversificada no setor de transmissão LTE e 5G que isola os fornecedores de oscilações orçamentárias específicas do setor.

Análise Geográfica

Mercado de Transmissão LTE e 5G na APAC

A Ásia-Pacífico detém 37,65% da receita de 2025 e cresce a um CAGR de 14,12%. As implementações de 5G-Avançado apoiadas por governos na China, no Japão e na Coreia do Sul incorporam o multicast desde o primeiro dia. A cobertura da China Mobile em 100 cidades, com expansão para 300 em 2025, atende ao streaming UHD, à IoT industrial e a alertas em massa na mesma plataforma. As operadoras japonesas adicionaram 20% mais estações-base em 2024, combinando banda média com mmWave para transmissão em metrópoles densas. A Coreia do Sul complementa o foco no consumidor com subsídios de 5G privado para fábricas, acelerando a adoção da transmissão na manufatura e na logística.

Mercado de Transmissão LTE e 5G na América do Norte

A América do Norte ocupa o segundo lugar, impulsionada pelo plano decenal de 8 bilhões de USD da Autoridade FirstNet, incluindo 6,3 bilhões de USD destinados a aprimoramentos de 5G centrados em transmissão. Grandes montadoras — Ford, GM, Tesla — instalam 5G privado para sincronizar robôs de fábrica e enviar atualizações de software para os veículos durante a noite. O ecossistema de dispositivos é maduro, mas a disciplina de CapEx modera as atualizações rápidas de transmissão em escala nacional.

Mercado de Transmissão LTE e 5G na EMEA e América do Sul

A Europa avança na harmonização regulatória. O projeto piloto híbrido de 5G/satélite da União Europeia de Radiodifusão reduz as lacunas de cobertura em áreas rurais, em conformidade com as metas de energia do Pacto Ecológico Europeu. A Alemanha lidera a integração da transmissão automotiva; o plano de conectividade 5G da BMW abrange tanto as linhas de montagem quanto as atualizações pós-venda. Regiões menores — Oriente Médio, África, América do Sul — acompanham os cronogramas gerais do 5G; onde os leilões de espectro são concluídos antecipadamente, os testes de transmissão têm início em até 18 meses, ainda que em escala modesta.

Panorama regulatório

A regulação para implantações de LTE eMBMS e 5G FeMBMS está ancorada nas especificações do 3GPP e em suas adoções regionais, com a Release 18 atuando como ponto de referência principal para a evolução dos serviços de multicast e broadcast durante 2025-2026. Em mercados onde o espectro de TV terrestre está sendo avaliado para uso de broadcast 5G, os requisitos de coexistência moldam o design da implantação, incluindo o suporte a largura de banda de canal adicionado na Release 17 (6/7/8 MHz) para alinhar-se com alocações regionais e planos de canais de radiodifusão.

A governança do espectro e a coordenação de interferência permanecem restrições centrais quando o broadcast 5G é introduzido perto de ou dentro de bandas UHF usadas para televisão digital terrestre, incluindo estruturas de coordenação como o Acordo GE06 na Região 1 da ITU. Separadamente, regimes de conformidade nacionais podem adicionar atrito na certificação de dispositivos para produtos compatíveis com multicast; o Decreto KOMDIGI No. 569/2025 da Indonésia entrou em vigor em 19 de janeiro de 2026, apertando as expectativas de homologação de tipo vinculadas ao suporte de bandas de frequência e à recertificação, o que pode afetar a rapidez com que dispositivos e módulos compatíveis com broadcast são liberados para uso comercial.

Análise da cadeia de valor

A cadeia de valor começa com os padrões e perfis definidos pelo 3GPP e pela ETSI, que definem os blocos funcionais para os serviços de broadcast e multicast terrestre 5G baseados em LTE. Os fornecedores upstream incluem fornecedores de software de RAN e core, provedores de equipamentos de rede de radiodifusão (por exemplo, Rohde & Schwarz) e participantes do ecossistema de chipsets e dispositivos que determinam a disponibilidade de receptores e o suporte a recursos. O middleware e o software de camada de serviço então conectam a entrega de broadcast e multicast a aplicações como transmissão de eventos ao vivo, alertas de emergência, TV móvel, inserção de publicidade e entrega de dados para veículos conectados.

A implementação geralmente ocorre por meio de operadoras de redes móveis, emissoras, consórcios e integradores de redes privadas que montam soluções ponta a ponta e realizam testes de campo para comprovar coexistência, cobertura e recepção de dispositivos. Os principais canais downstream incluem agências de segurança pública e usuários de produção de mídia que adquirem serviços gerenciados, bem como montadoras automotivas e fabricantes de dispositivos que impulsionam os volumes de receptores embarcados. Os pontos de estrangulamento permanecem concentrados no acesso ao espectro, na coordenação entre múltiplas partes interessadas e no suporte limitado a dispositivos de massa para FeMBMS, o que mantém as implantações iniciais focadas em áreas controladas e receptores especializados, mesmo com a maturação das soluções alinhadas às Releases.

Cenário Competitivo

O mercado de transmissão LTE e 5G apresenta concentração moderada. A Huawei permaneceu líder em receita com CNY 862,1 bilhões em 2024, com base nas vitórias do 5G-Advanced que incluem recursos de multicast. Ericsson e Nokia buscam receita de licenciamento para complementar as margens de hardware; a Nokia assinou uma expansão de RAN 5G com a T-Mobile US em abril de 2025 que incorpora núcleos de transmissão em 2.400 sites. Qualcomm, Samsung e Apple intensificam os depósitos de patentes em torno dos agendadores de multicast de IA do Release 18, elevando as apostas de licenciamento cruzado para os fornecedores de dispositivos.

A diferenciação técnica centra-se na IA na borda. A demonstração da Verizon no NAB 2025 combinou GPUs da NVIDIA com C-band, CBRS e mmWave para gerenciar 60 feeds simultâneos em 4K enquanto priorizava automaticamente as tomadas de ação para mixagem ao vivo. Novos participantes especializados em software criam orquestração de fatias de rede que permite às emissoras arrendar capacidade sem possuir espectro. Fornecedores tradicionais de transmissores de TV, como Rohde & Schwarz, adaptam equipamentos com plug-ins 5G, criando propostas conjuntas com fornecedores celulares.

A conformidade regulatória e a integração multidomínio elevam as barreiras de entrada. Os fornecedores que gerenciam espectro, camada de serviço e certificação de dispositivos em um único pacote vencem as primeiras RFPs. Os OEMs automotivos emitem cada vez mais licitações diretas para redes privadas, convidando fornecedores de rádio menores que podem personalizar para layouts de fábrica, diluindo sutilmente a participação dos incumbentes, mas ampliando a profundidade geral do ecossistema.

Líderes do Setor de Transmissão LTE e 5G

KT Corporation

Verizon Wireless

AT&T Inc.

Huawei Technologies Co. Ltd.

SK Telecom Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Transmissão LTE e 5G

- Huawei Technologies Co. Ltd.

- ZTE Corporation

- Ericsson AB

- Nokia Corp.

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- KT Corporation

- Verizon Communications Inc.

- AT&T Inc.

- China Unicom (HK) Ltd.

- SK Telecom Co. Ltd.

- KDDI Corporation

- Telstra Corp. Ltd.

- Reliance Jio Infocomm Ltd.

- Rohde and Schwarz GmbH

- Enensys Technologies SA

- Harmonic Inc.

- Ateme SA

- MediaTek Inc.

- Rohde & Schwarz GmbH & Co KG

Oportunidades de mercado e perspectivas futuras

Um espaço comercial vazio está se abrindo em torno de fluxos de trabalho terrestres híbridos que combinam infraestrutura de broadcast com multicast definido por rede celular, permitindo que emissoras e operadoras de rede reutilizem ativos UHF ao mesmo tempo em que adicionam entrega um-para-muitos a dispositivos móveis. Uma prova concreta é o piloto híbrido de 5G Broadcast e ATSC 3.0 de abril de 2026 demonstrado na NAB em Las Vegas, que mostrou caminhos práticos de interoperação para emissoras que já investem em transmissão terrestre enquanto buscam distribuição móvel e a modernização de alertas de emergência.

Outra oportunidade é a transição de testes para áreas de cobertura implantáveis nos Estados Unidos usando ativos de estações de TV de baixa potência (LPTV) e conceitos de dispositivos somente de recepção, reduzindo a dependência de conectividade baseada em SIM para o consumo de broadcast. A estratégia da Castanet de construir cobertura usando estações LPTV, com 456 estações sob memorando de entendimento (MOU) em fevereiro de 2026 e um objetivo declarado de 95% de cobertura da população dos EUA, reflete um modelo de execução que pode acelerar o alcance da rede uma vez que a disponibilidade de dispositivos e as autorizações locais estejam alinhadas. No lado da tecnologia habilitadora, os itens de trabalho e especificações da Release 19 que tratam da interoperação entre broadcast terrestre não-3GPP e o 5G MBS, junto com recursos como a mudez de CAS descrita nos relatórios técnicos da Release 19, criam um caminho de engenharia mais claro para coexistência e alertas integrados, apoiando discussões de aquisição com partes interessadas de segurança pública e grandes eventos.

Desenvolvimento Recente do Setor no Mercado de Transmissão LTE e 5G

- Maio de 2026: a Nakolos anunciou a conclusão e implementação de uma solução ponta a ponta de 5G Broadcast alinhada ao conjunto de recursos da Release 19 do 3GPP, incluindo capacidades como mudez de CAS. A completude no nível de release ajuda operadoras e construtores de redes de broadcast a passar de testes recurso por recurso para uma aquisição e integração mais padronizadas. Isso também intensifica a diferenciação entre fornecedores em torno da interoperabilidade e da prontidão para implantação em ambientes mistos de broadcast e banda larga.

- Abril de 2026: a Neutral Wireless e a Castanet concluíram um piloto híbrido de 5G Broadcast e ATSC 3.0 na NAB em Las Vegas, usando tecnologia compatível com a Release 19 e um transmissor de 533 MHz. A demonstração da transmissão híbrida em um ambiente de evento valida abordagens de coexistência para emissoras que desejam estender investimentos terrestres para a entrega em dispositivos móveis. O piloto também reforça o papel estratégico do espectro UHF e dos ativos de estações existentes na ampliação da cobertura de broadcast móvel.

- Fevereiro de 2026: a XGN Global e a X1 Mobile anunciaram um smartphone robusto habilitado para 5G Broadcast no Mobile World Congress, com um modelo europeu sendo lançado em maio de 2026 e um modelo específico para os EUA previsto para o terceiro trimestre de 2026. A disponibilidade de dispositivos é um fator limitante para a monetização do FeMBMS e do 5G Broadcast, e um formato de smartphone comercial sinaliza progresso além dos receptores de laboratório. Isso apoia a adesão do ecossistema aos testes de rede e cria um ponto final tangível para casos de uso empresariais e de segurança pública que precisam de recepção resiliente um-para-muitos.

Mercado de Transmissão LTE e 5G Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado é definido como as receitas geradas pelas capacidades de LTE Broadcast e 5G Broadcast que permitem a entrega de conteúdo um-para-muitos por redes celulares, geralmente utilizando os recursos de multicast e broadcast do 3GPP. Contabilizamos equipamentos, softwares e serviços gerenciados relacionados que fazem essas implantações funcionarem em redes reais.

Exclusões de escopo: são excluídos dos números os padrões tradicionais de transmissão de TV por sinal aberto, como DVB-T/T2 e ATSC 3.0.

Visão geral da segmentação

- Por Aplicação

- Segurança Pública

- Veículos Conectados

- Streaming de Eventos ao Vivo

- Streaming de TV Móvel

- Publicidade

- Entrega de Conteúdo/Dados

- Vídeo sob Demanda

- Por Tecnologia de Transmissão

- LTE eMBMS

- 5G FeMBMS

- Transmissão Híbrida ATSC 3.0

- Por Banda de Frequência

- Sub-6 GHz (<6 GHz)

- Banda L (1-2 GHz)

- mmWave (>24 GHz)

- Por Usuário Final

- Operadoras de Redes Móveis

- Empresas de Mídia e Entretenimento

- OEMs Automotivos

- Agências de Segurança Pública

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a linha de base técnica e comercial, de modo que o modelo permaneça alinhado com o que é realmente implantado e monetizado. Revisamos padrões públicos e referências técnicas, como as especificações do 3GPP para eMBMS e FeMBMS, além de publicações regulatórias e de espectro de órgãos como a ITU e reguladores de telecomunicações nacionais.

Para conectar a maturidade tecnológica com a demanda, também consultamos conjuntos de dados públicos e divulgações, como indicadores de tráfego móvel de organizações como a GSMA, estruturas de alerta de emergência publicadas por agências governamentais e artigos revisados por pares sobre eficiência de multicast e utilização de rede. Relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e documentação de produtos foram então usados para mapear a disponibilidade de soluções e os padrões típicos de compra entre operadoras e parceiros do ecossistema de broadcast. Assinaturas pagas de dados financeiros e inteligência corporativa, bases de dados de patentes, e notícias e informações financeiras foram usadas seletivamente para verificar cronogramas, posicionamento de produtos e atividade corporativa. As fontes listadas aqui são ilustrativas, e outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar quais recursos de broadcast LTE e 5G estão sendo comercializados, como os preços são estruturados e onde as implantações ainda estão em fase de testes. Conversamos com uma combinação de partes interessadas do lado da rede, capacitadores de soluções e usuários de entrega de broadcast (para casos de uso de eventos ao vivo e alertas públicos), e a cobertura foi equilibrada entre APAC, EMEA e Américas para evitar viés específico de região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 19% | APAC: 43% |

| Nível médio: 51% | Líderes funcionais/de unidade: 23% | EMEA: 37% |

| Pequenos players: 20% | Gerentes: 58% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, na qual os gastos de operadoras e do ecossistema são reconstruídos em um conjunto de demanda específico para broadcast, usando sinais de adoção e utilização. O modelo é então testado sob pressão com aproximações bottom-up seletivas, como valores amostrados de negócios, precificação da pilha de soluções (software mais atualizações de rede) e contagens de implantações indicadas por meio de implantações e testes, que são então usadas para ajustar os totais quando surgem lacunas.

As principais entradas usadas no modelo incluem o ritmo de expansão das redes 5G que podem suportar recursos de broadcast, a proporção de casos de uso de eventos ao vivo e alertas públicos configurados para multicast, a prevalência de infraestrutura compatível com eMBMS e FeMBMS, e as progressões típicas de preços para licenças, integração e serviços gerenciados. Também rastreamos indicadores como a prontidão de espectro e regulatória para modos de broadcast, além de diferenças regionais em mandatos de alerta de emergência e consumo de vídeo móvel. Para a previsão, usa-se análise de cenários, de modo que os números reflitam diferentes velocidades de comercialização, e as ponderações de cenários são validadas por meio de opiniões de especialistas coletadas em entrevistas. Quando os detalhes bottom-up não estão totalmente visíveis para implantações menores, as premissas são mantidas conservadoras e vinculadas a sinais observáveis de implantação e divulgações públicas.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações que buscam discrepâncias entre o modelo e sinais independentes, como anúncios de implantação, marcos de padrões e padrões de capex das operadoras vinculados a atualizações de recursos. Se um valor discrepante aparecer no nível de país ou região, revisamos os fatores centrais, verificamos novamente o momento da conversão de moeda e recontatamos as fontes quando a variação não pode ser explicada por evidências públicas.

Antes da aprovação final, a análise passa por uma revisão interna na qual os cálculos, premissas e movimentos ano a ano são revalidados, e as inconsistências são corrigidas com notas claras. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes lançamentos comerciais, expansões de programas de segurança pública ou mudanças significativas nos padrões e no ecossistema de dispositivos. Pouco antes da entrega, é realizada uma revisão final de analista para que os clientes recebam a visão mais atual possível.

Tamanho do mercado de LTE e 5G Broadcast segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para LTE e 5G broadcast podem parecer diferentes porque cada publicador traça a linha em torno do que considera broadcast, e também podem usar anos-base e momentos de conversão diferentes. Também vemos diferenças quando as previsões assumem uma adoção massiva rápida em comparação com um caminho mais lento, no qual as implantações permanecem vinculadas a locais específicos e programas de alerta público.

Os padrões tradicionais de TV por sinal aberto, como DVB-T/T2 e ATSC 3.0, estão fora do escopo da Mordor Intelligence, o que restringe o total à receita de broadcast baseada em rede celular vinculada aos recursos de multicast do 3GPP. Essa única exclusão explica parte da variação observada na tabela. Outras lacunas tendem a vir do fato de as receitas estarem limitadas a equipamentos de rede e software vinculados a eMBMS e FeMBMS, ou de infraestrutura adjacente de streaming e receitas mais amplas de serviços de TV móvel estarem agregadas. Por fim, a cadência de atualização importa, pois pilotos podem evoluir rapidamente para implantações em escala em uma região, e premissas desatualizadas podem sobrestimar ou subestimar a receita de curto prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,16 bilhão de USD (2026) | |

| Consultoria Global A | 0,89 bilhão de USD (2024) | Usa um ano-base anterior e parece tratar a comercialização de forma mais ampla entre os usos finais, o que pode subestimar os anos de aceleração posteriores e pode não alinhar totalmente as receitas à habilitação de recursos de multicast do lado da operadora. |

| Editora do Setor B | 0,93 bilhão de USD (2025) | Inclui um conjunto mais amplo de discussões sobre aplicações, mas as exclusões não são claramente declaradas, e a janela de previsão é diferente, o que pode mudar o que é contabilizado como broadcast principal versus gastos adjacentes com entrega de vídeo móvel. |

Em conjunto, a variação é explicada principalmente pela clareza do escopo, pela seleção do ano-base e pela velocidade com que se assume que a adoção avançará além dos pilotos para programas repetíveis das operadoras. Nossa abordagem permanece rastreável ao vincular os totais à prontidão observável de implantação, à ativação de casos de uso e a blocos de precificação realistas, o que ajuda a manter a visão de mercado consistente ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transmissão LTE e 5G?

O tamanho do mercado de transmissão LTE e 5G está em USD 1,16 bilhão em 2026 e tem previsão de atingir USD 1,95 bilhão até 2031.

Qual região lidera o mercado e por quê?

A Ásia-Pacífico detém 37,65% da receita global devido às implantações de 5G-Advanced em larga escala na China, no Japão e na Coreia do Sul, que integram o multicast desde o início.

Por que o 5G FeMBMS está crescendo mais rápido do que o LTE eMBMS?

O 5G FeMBMS oferece 40% mais eficiência espectral e suporta alocação de recursos baseada em IA, levando as operadoras a migrar apesar da dominância da base instalada do LTE.

Como as empresas automotivas estão usando a tecnologia de transmissão?

Os OEMs automotivos empregam o multicast para enviar atualizações de software over-the-air e conteúdo de infotainment simultaneamente para milhões de veículos, evitando o congestionamento unicast.

Qual é o papel da transmissão nas comunicações de emergência?

Os sistemas de alerta de próxima geração usam o multicast 5G para enviar vídeo em tempo real, mapas de risco e orientações de evacuação que permanecem confiáveis mesmo durante picos de carga na rede.

Qual é a principal barreira para uma adoção mais rápida?

O alto dispêndio de capital para atualizações com capacidade de transmissão e o suporte limitado de chipsets atrasam as implantações em larga escala, especialmente em mercados com orçamentos mais restritos.

Página atualizada pela última vez em: