Tamanho e Participação do Mercado de Biomarcadores Vocais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.15% CAGR |

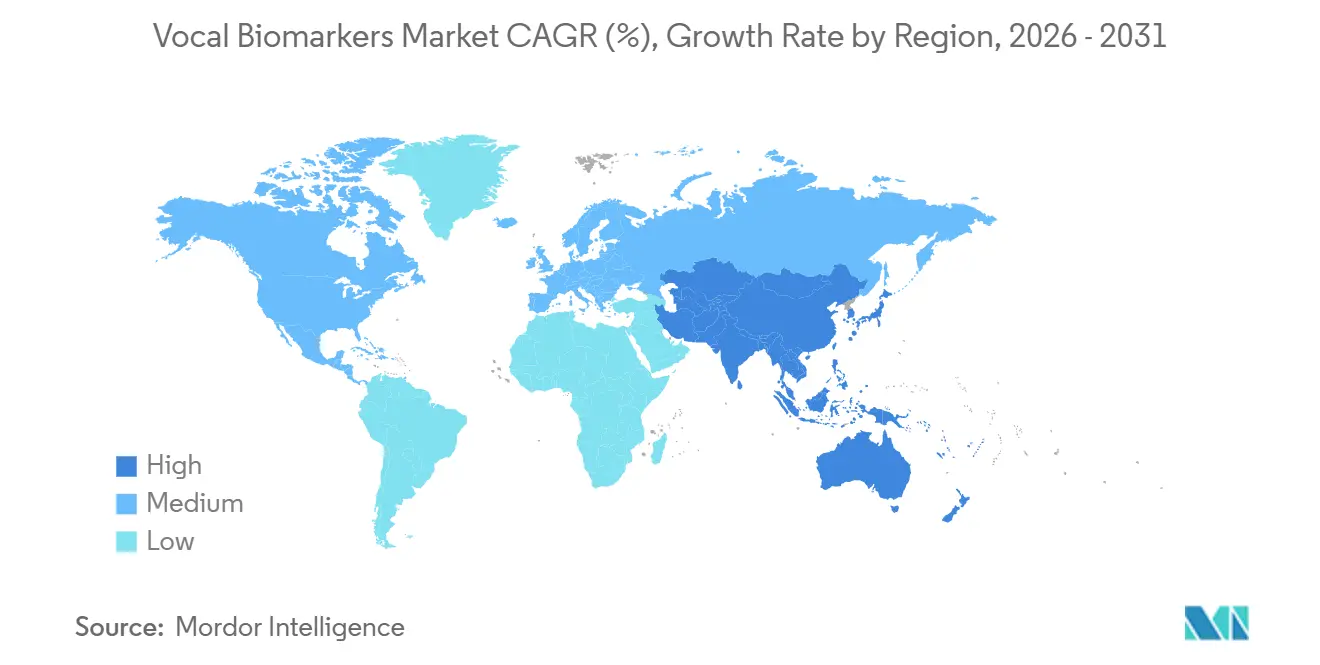

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

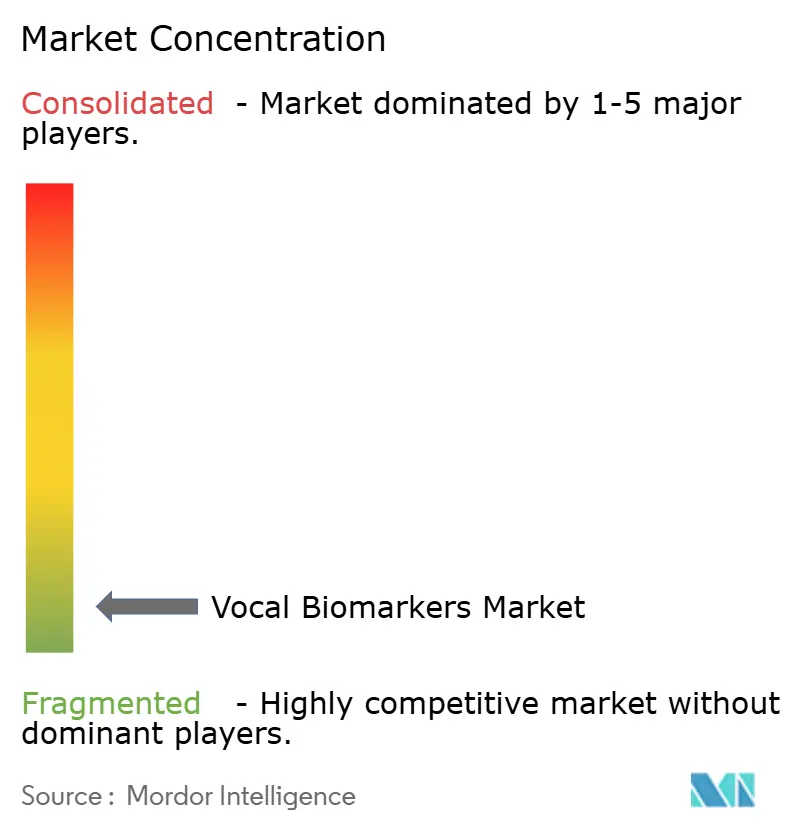

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biomarcadores Vocais por Mordor Intelligence

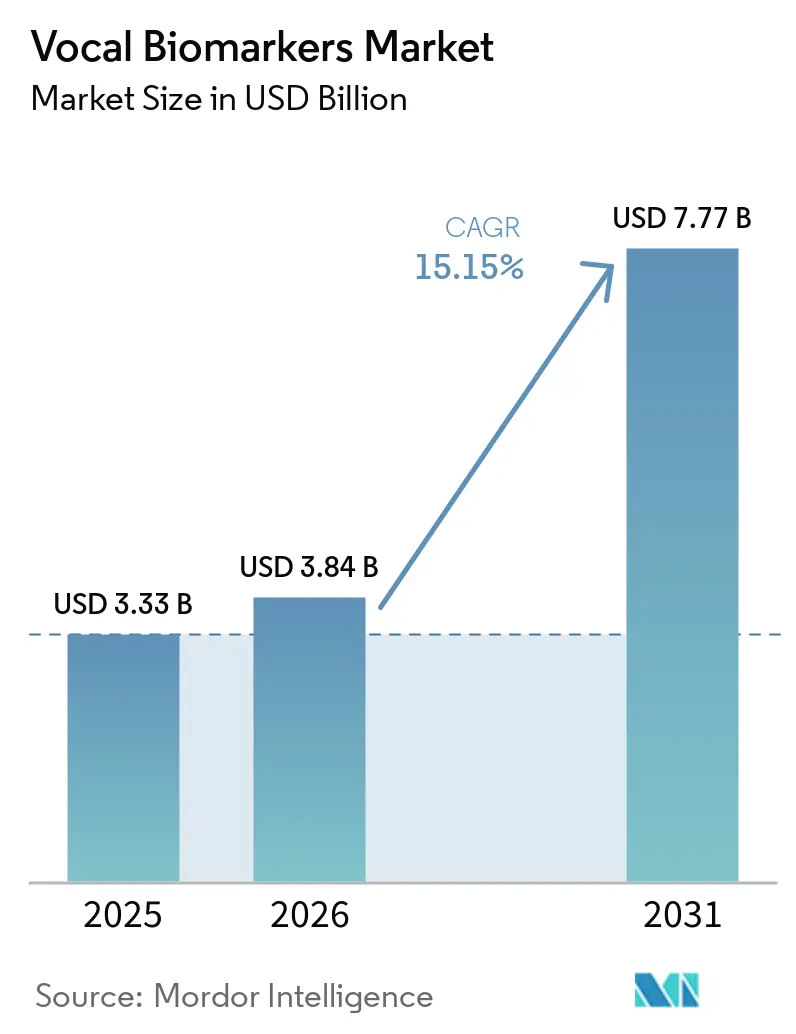

O tamanho do Mercado de Biomarcadores Vocais está projetado em 3,33 bilhões de USD em 2025, 3,84 bilhões de USD em 2026, e deve atingir 7,77 bilhões de USD até 2031, crescendo a um CAGR de 15,15% de 2026 a 2031.

O mercado de biomarcadores vocais está em expansão impulsionado pela ampla adoção de smartphones, pelos avanços na análise acústica baseada em inteligência artificial e pelo crescente número de pesquisas que relacionam a voz a condições neurológicas, psiquiátricas, respiratórias e cardiovasculares. A validação está migrando de estudos controlados para ambientes ambulatoriais e domiciliares, reduzindo os riscos de execução para prestadores de saúde e parceiros comerciais. Além disso, o mercado se beneficia de baixas barreiras de implantação, uma vez que a captura de voz não depende de métodos invasivos ou hardware especializado. Essa acessibilidade e utilidade clínica estão impulsionando a concorrência, as parcerias e novas oportunidades no mercado.

Principais Conclusões do Relatório

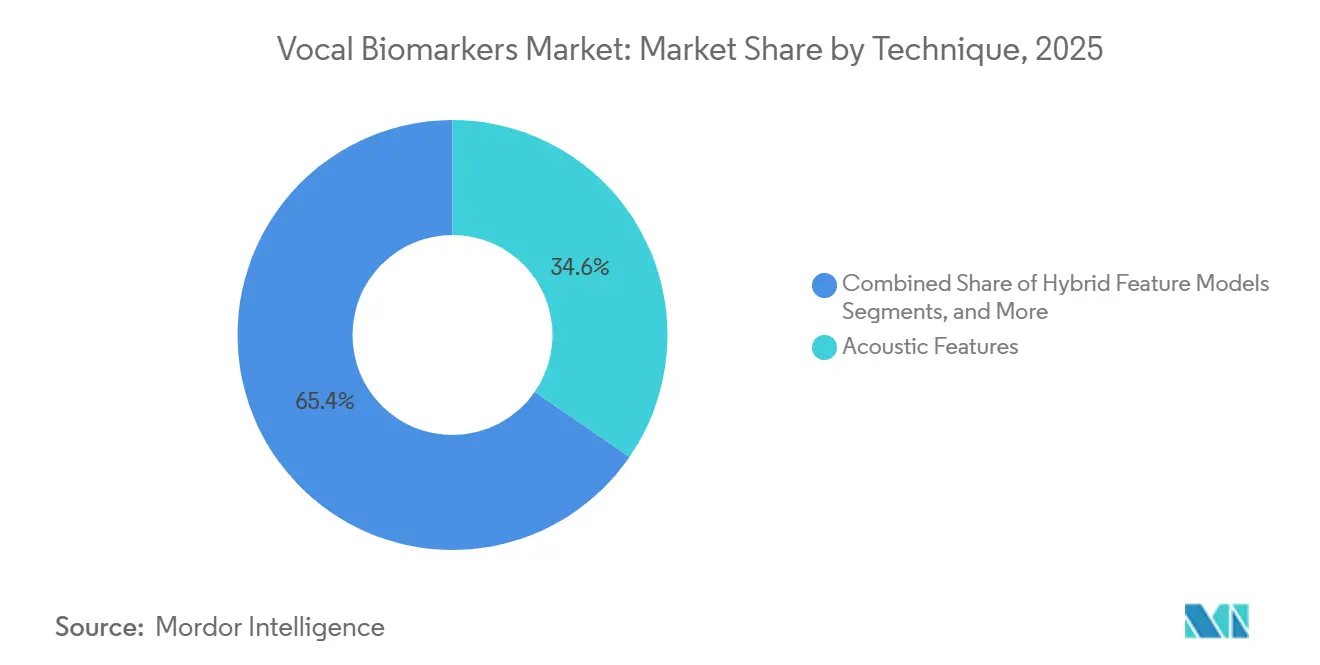

- Por técnica, a extração de características acústicas liderou com 34,58% de participação em 2025, enquanto os modelos híbridos de características devem se expandir a um CAGR de 16,52% até 2031.

- Por tipo de plataforma, as plataformas baseadas em nuvem detinham 67,88% do segmento em 2025, e as plataformas baseadas em nuvem também registraram o maior CAGR projetado de 17,30% até 2031.

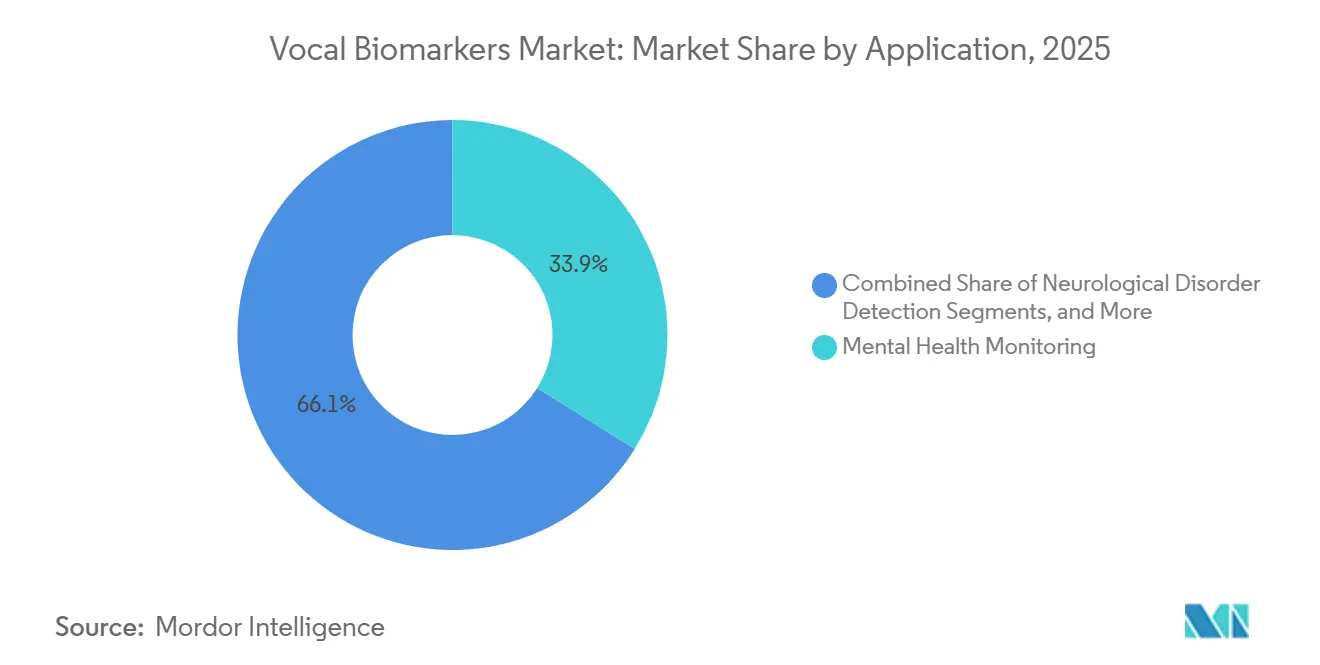

- Por aplicação, o monitoramento de saúde mental representou 33,91% do segmento em 2025, enquanto a detecção de distúrbios neurológicos está projetada a um CAGR de 15,67% até 2031.

- Por usuário final, hospitais e clínicas detinham 47,03% do segmento em 2025, enquanto as empresas farmacêuticas e de biotecnologia estão projetadas para crescer a um CAGR de 15,95% até 2031.

- Por geografia, a América do Norte liderou com 38,99% da receita global em 2025, enquanto a Ásia-Pacífico está projetada para se expandir a um CAGR de 16,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biomarcadores Vocais

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente uso da voz como ferramenta de saúde digital não invasiva | +2.8% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Inteligência artificial e aprendizado de máquina melhoram a precisão da extração de sinais | +3.5% | Global, com alta concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| O monitoramento remoto de pacientes amplia a utilidade clínica | +2.3% | Global, com ganhos iniciais expressivos na América do Norte e no Leste Asiático | Médio prazo (2-4 anos) |

| Utilidade mais ampla em saúde mental, neurologia e cardiologia | +2.6% | Global, com Europa Ocidental e América do Norte liderando a adoção clínica | Médio prazo (2-4 anos) |

| Integração em telessaúde, centrais de atendimento e aplicativos de bem-estar | +1.6% | América do Norte, Europa e Leste Asiático | Curto prazo (≤ 2 anos) |

| Crescente validação por pesquisas e ensaios clínicos | +1.4% | Global, com ganhos iniciais na América do Norte e nos centros de pesquisa europeus | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Uso da Voz como Ferramenta de Saúde Digital Não Invasiva

O mercado de biomarcadores vocais está em plena expansão, impulsionado pela capacidade de coletar dados de voz por meio de smartphones convencionais. Essa inovação elimina a necessidade de métodos invasivos como coleta de sangue, sistemas de imagem e sensores vestíveis. Essa facilidade de implantação é particularmente benéfica em áreas rurais e carentes, onde o acesso à saúde é limitado. Pesquisas destacaram a ferramenta de biomarcadores vocais da Sonde Health, capaz de avaliar o risco de exacerbação da asma com apenas 6 segundos de gravação de vogais. Notavelmente, pontuações normalizadas mais altas indicaram um risco 3,57 vezes maior de exacerbação em coortes dos EUA e da Índia, abrangendo cinco idiomas indianos. Essa evidência comercial ressalta o potencial do mercado de biomarcadores vocais para se expandir para regiões multilíngues sem a necessidade de reconstruir modelos para cada idioma. Além disso, há uma demanda perceptível na triagem de depressão. Os Anais de Medicina de Família observaram um contraste marcante: embora a triagem de rotina seja recomendada, apenas 4% dos pacientes de atenção primária foram triados até 2025. Essa lacuna evidencia o potencial das ferramentas de voz de formato curto nos processos de triagem precoce.[1]Emily Larsen, Xiang Song, David Joachim, "Biomarcador Vocal Responsivo Respiratório para Monitoramento de Exacerbação da Asma," Journal of Medical Internet Research, jmir.org

Inteligência Artificial e Aprendizado de Máquina Melhoram a Precisão da Extração de Sinais

O mercado de biomarcadores vocais está avançando à medida que os projetos de modelos evoluem, migrando de características estritamente definidas para representações mais amplas treinadas em conjuntos de dados clínicos diversificados. Em maio de 2026, o Consórcio Bridge2AI apresentou o VoiceFM, um modelo de base dual-encoder treinado em seu conjunto de dados de voz. Esse modelo demonstrou capacidades impressionantes, incluindo generalização entre diferentes centros, detecção da doença de Parkinson em inglês, espanhol e mandarim, e classificação de múltiplas condições. Outro estudo de 2025 destacou um modelo híbrido CNN-MLP-RNN que alcançou 91,11% de precisão e uma AUC de 0,9125 para detecção precoce de Parkinson, utilizando características MFCC com explicabilidade.[2]Martin Neumann, Harsh Kothare, Matthew Bartlett, "Endpoints Digitais Baseados em Fala Rastreiam a Progressão da ELA e se Alinham com Desfechos Clínicos Padrão," Scientific Reports, nature.com Esses avanços são fundamentais para o mercado de biomarcadores vocais, pois clínicos e reguladores favorecem sistemas que apresentam bom desempenho e fornecem raciocínio compreensível no nível das características. Fornecedores com modelos explicáveis e versáteis estão posicionados para maior aceitação em hospitais, instâncias regulatórias e endpoints farmacêuticos.

O Monitoramento Remoto de Pacientes Amplia a Utilidade Clínica

O monitoramento remoto está abrindo caminho para o mercado de biomarcadores vocais. Os dados de voz agora podem ser capturados de forma conveniente em casa, em intervalos variados e sem a necessidade de pessoal treinado. Um ensaio clínico de ELA de 2026 constatou que os endpoints digitais baseados em fala se correlacionaram bem com a escala ALSFRS-R e detectaram declínios funcionais antes dos benchmarks tradicionais. Além disso, medidas de temporização da fala distinguiram participantes com comprometimento bulbar daqueles sem comprometimento ao longo de intervalos de 8 semanas. O estudo AHF-Voice sobre insuficiência cardíaca validou ainda mais a abordagem, demonstrando a eficácia das gravações por smartphone tanto em ambiente hospitalar quanto domiciliar. Isso ressalta o potencial da voz como endpoint descentralizado em ensaios cardiovasculares. Para patrocinadores e equipes de cuidado, essa continuidade é inestimável. A capacidade de utilizar a mesma abordagem de mensuração repetidamente, sem necessitar de visitas adicionais à clínica ou equipamentos especializados, amplia a utilidade dos biomarcadores vocais. Essa evolução está direcionando o mercado de um foco primário em triagem para abranger o monitoramento abrangente de doenças e aplicações de acompanhamento.

Utilidade Mais Ampla em Saúde Mental, Neurologia e Cardiologia

O mercado de biomarcadores vocais está evoluindo para além da triagem de depressão. As evidências agora abrangem saúde mental, neurologia e cardiologia, revelando um panorama clínico mais rico. Uma revisão de 2026 destacou o potencial dos modelos de redes neurais na triagem de insuficiência cardíaca por meio da voz e conectou biomarcadores vocais a riscos de hospitalização e mortalidade, referenciando estudos de coorte estabelecidos. Em neurologia, um estudo de 2025 demonstrou que modelos de inteligência artificial treinados em dados de voz conversacional não estruturada poderiam prever comprometimento cognitivo leve, independentemente do conteúdo da fala, em um estudo conduzido no Japão. Reforçando ainda mais a relevância global, um estudo transcultural de 2026 constatou que modelos acústicos adaptados para a população japonesa alcançaram uma AUC impressionante de 0,992 na classificação de depressão.[3]Emily Kiyoshige, Shota Ogata, Nayeon Kwon, "Desenvolvimento e Teste de Modelos de Biomarcadores Vocais Baseados em Inteligência Artificial para Detectar Comprometimento Cognitivo em Adultos Residentes na Comunidade," The Lancet Regional Health Western Pacific, lancet.com

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Padronização clínica limitada entre idiomas e demografias | -1.2% | Global, mais aguda em mercados multilíngues como Índia, Sudeste Asiático e África | Longo prazo (≥ 4 anos) |

| Incerteza regulatória para casos de uso diagnóstico e de monitoramento | -0.9% | América do Norte e Europa, com repercussão por meio de dinâmicas de exportação e conformidade | Médio prazo (2-4 anos) |

| Necessidade de conjuntos de dados longitudinais maiores e benchmarks | -0.7% | Global, mais grave em ambientes com poucos recursos | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados, consentimento e governança | -0.8% | Europa, América do Norte e, crescentemente, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Padronização Clínica Limitada entre Idiomas e Demografias

A padronização continua sendo um desafio crítico para o mercado de biomarcadores vocais devido a variações em idioma, condições de gravação e design amostral, que afetam a confiabilidade dos modelos. Uma revisão de 2025 destacou que formatos de áudio comprimidos como MP3, M4A e WMA distorcem jitter e shimmer, com base em uma análise de 17.298 amostras de voz não comprimidas. Outra revisão observou que 94% de 67 estudos de aprendizado de máquina sobre transtorno depressivo maior utilizaram menos de 100 participantes, com apenas 13% abordando a variação na gravidade dos sintomas. Essas lacunas dificultam a aplicação confiável das afirmações de precisão publicadas em cuidados de rotina ou implantação global, limitando a validação e a escalabilidade até que conjuntos de dados maiores e harmonizados se tornem padrão.

Incerteza Regulatória para Casos de Uso Diagnóstico e de Monitoramento

O mercado de biomarcadores vocais enfrenta desafios regulatórios, pois as reivindicações diagnósticas e de monitoramento submetem os produtos de software a vias de conformidade mais rigorosas. Nos EUA, a revisão de Software como Dispositivo Médico aumenta os requisitos de evidências para aprovação formal. Na Europa, o GDPR e as regulamentações de dispositivos médicos adicionam complexidade ao design do consentimento, à gestão de dados e às evidências clínicas, atrasando a entrada no mercado e o uso de dados transfronteiriços. As empresas frequentemente priorizam aplicações de pesquisa, sistemas de suporte à decisão ou iniciativas de bem-estar antes de buscar funções diagnósticas, resultando em progresso comercial que supera o alinhamento regulatório.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica: Características Acústicas Ancoram o Uso Atual Enquanto Modelos Híbridos Ganham Terreno

Em 2025, a extração de características acústicas detinha 34,58% de participação do mercado de biomarcadores vocais por técnica, tornando-se o maior segmento. Essa dominância se deve ao seu uso estabelecido em ambientes clínicos, aproveitando parâmetros como jitter, shimmer, MFCCs e frequência fundamental. Essas características permanecem a base para hospitais, grupos de pesquisa e gestores de ensaios, dada sua integração em algoritmos anteriores e no desenvolvimento de produtos. As características prosódicas são significativas para distúrbios afetivos e alterações de fala relacionadas ao Parkinson, enquanto as características espectrais são vitais para avaliações respiratórias e cardiovasculares.

Os modelos híbridos de características devem crescer a um CAGR de 16,52% até 2031, tornando-se a técnica de crescimento mais rápido. Esse crescimento reflete a necessidade de modelos que se generalizem entre doenças, idiomas e faixas etárias. O setor provavelmente manterá as características acústicas como base operacional enquanto os sistemas híbridos ganham tração comercial, apesar de seus requisitos de validação mais complexos.

Por Tipo de Plataforma: A Entrega Baseada em Nuvem Lidera Enquanto a Integração Embarcada Amplia o Alcance

As plataformas baseadas em nuvem representaram 67,88% do mercado de biomarcadores vocais em 2025, mantendo sua posição de liderança. Sua dominância é impulsionada pela capacidade de executar modelos de grande porte sem restrições de hardware, atualizar modelos após a implantação e integrar-se a sistemas de prontuário eletrônico via APIs. Essa arquitetura se alinha às práticas existentes de gestão de dados na área da saúde e suporta a governança centralizada de modelos.

As plataformas baseadas em nuvem estão projetadas para crescer a um CAGR de 17,30% até 2031, permanecendo o tipo de plataforma de crescimento mais rápido. As soluções de SDK embarcado e API também estão ganhando tração, permitindo integração perfeita em plataformas de telessaúde, centrais de atendimento e ferramentas de documentação. Essa abordagem dual posiciona as plataformas em nuvem como dominantes enquanto as soluções embarcadas ampliam o alcance do mercado.

Por Aplicação: Saúde Mental Detém a Maior Base Enquanto a Neurologia Ganha Impulso

O monitoramento de saúde mental detinha 33,91% de participação do mercado de biomarcadores vocais em 2025, tornando-se o maior segmento de aplicação. Esse crescimento é impulsionado pela demanda por ferramentas escaláveis para detectar depressão e ansiedade em atenção primária e ambientes de saúde comportamental. O monitoramento respiratório também está ganhando importância, apoiado por estudos que demonstram relevância clínica e experiências positivas dos pacientes.

A detecção de distúrbios neurológicos está projetada para crescer a um CAGR de 15,67% até 2031, tornando-se a aplicação de crescimento mais rápido. Esse crescimento é impulsionado pelo envelhecimento das populações, pelas necessidades de detecção precoce e pelas evidências que relacionam a análise de voz a condições como Parkinson, comprometimento cognitivo e ELA. A neurologia está emergindo como uma área-chave de crescimento no mercado de biomarcadores vocais.

Por Usuário Final: Hospitais e Clínicas Detêm a Maior Participação Enquanto Farmacêuticas e Biotecnologia Aceleram

Hospitais e clínicas detinham 47,03% de participação do mercado de biomarcadores vocais em 2025, tornando-se o maior segmento de usuário final. Sua liderança é atribuída ao acesso a históricos de pacientes, fluxos de trabalho integrados ao prontuário eletrônico e protocolos de triagem estabelecidos liderados por médicos. As instituições acadêmicas e de pesquisa permanecem fundamentais para o fornecimento de conjuntos de dados e validação.

As empresas farmacêuticas e de biotecnologia estão projetadas para crescer a um CAGR de 15,95% até 2031, tornando-se o grupo de usuário final de crescimento mais rápido. Essas empresas estão aproveitando os endpoints de voz para reduzir a carga sobre os pacientes em estudos de sistema nervoso central, respiratórios e neuromusculares, ao mesmo tempo em que apoiam modelos de ensaios descentralizados. Essa tendência está impulsionando a expansão do mercado tanto por meio de canais de prestação de cuidados quanto de design de ensaios.

Análise Geográfica

Em 2025, a América do Norte representou 38,99% da receita global do mercado de biomarcadores vocais, mantendo sua posição como o maior bloco regional. A região se beneficia de uma sólida infraestrutura de saúde digital, redes ativas de pesquisa clínica e significativo envolvimento farmacêutico no desenvolvimento de endpoints orientados por software. Os EUA lideram devido a vias regulatórias mais claras para software médico, apesar dos desafios com reembolso desigual. O Canadá contribui por meio de parcerias acadêmicas e de pesquisa clínica, enquanto o México, embora em estágios iniciais de adoção, demonstra potencial com a expansão da telessaúde impulsionando soluções de voz voltadas para bem-estar e triagem.

A Europa detinha a segunda maior participação de mercado em 2025, impulsionada pelos avanços na digitalização hospitalar e na pesquisa clínica na Alemanha, no Reino Unido e na França. A região também influencia padrões e governança, com iniciativas como a eVoiceNet promovendo princípios unificados para o desenvolvimento de biomarcadores vocais. As regulamentações do GDPR, que tratam os dados de voz como informações pessoais, impõem requisitos mais rigorosos sobre consentimento, uso e armazenamento de dados, o que, embora desacelere o intercâmbio de dados transfronteiriços, incentiva práticas mais robustas de privacidade e validação.

A Ásia-Pacífico está projetada para crescer a um CAGR de 16,64% até 2031, tornando-se a região de crescimento mais rápido. O Japão lidera com sua população envelhecida, alta penetração de smartphones e iniciativas de cuidado ao idoso orientadas por inteligência artificial que se alinham ao monitoramento baseado em voz. Estudos destacam o valor de modelos específicos para cada região, com modelos acústicos japoneses alcançando uma AUC de 0,992 na classificação de depressão. A Índia apoia a coleta de dados de voz multilíngue de baixo custo, enquanto a China avança com a padronização de idiomas locais, embora a comercialização mais ampla dependa da maturação dos marcos clínicos. O Oriente Médio, a África e a América do Sul permanecem mercados menores, mas o Brasil está emergindo como um polo de pesquisa em língua portuguesa.

Cenário Competitivo

Mais de 20 entidades estão navegando ativamente pelo fragmentado mercado de biomarcadores vocais, atuando em áreas como triagem clínica, monitoramento e ferramentas de bem-estar. Nenhum participante isolado ainda reivindicou dominância em todos os principais casos de uso, permitindo que modelos de negócios diversificados prosperem. Enquanto alguns fornecedores estão desenvolvendo plataformas para adoção médica formal, outros estão rapidamente explorando integrações em bem-estar, telessaúde e empresas. Esse cenário ressalta a importância da qualidade das evidências, das estratégias regulatórias e das parcerias de distribuição, além do desempenho dos modelos. O mercado é dinâmico e competitivo, mas inegavelmente em uma fase de pré-consolidação.

As parcerias estão se tornando fundamentais para escalar no mercado de biomarcadores vocais. A colaboração de março de 2026 entre a GlobalMed e a Canary Speech demonstrou como uma plataforma de biomarcadores vocais pode se integrar a fluxos de trabalho de saúde federais por meio de um modelo de revendedor autorizado, em vez de canais diretos ao consumidor. A PST Inc. adotou uma abordagem diferente, utilizando sua plataforma VOISLOG e estabelecendo parceria com o setor de seguros para expandir o monitoramento de voz além dos ambientes tradicionais. Essas estratégias destacam que o acesso ao mercado depende cada vez mais do alinhamento de canais, e não apenas da qualidade do algoritmo.

A estratégia de dados e a validação estão emergindo como principais diferenciais no mercado de biomarcadores vocais. Empresas capazes de coletar conjuntos de dados diversificados, suportar implantação multilíngue e atender aos padrões de software médico estão melhor posicionadas para contratos premium. A rodada de financiamento de junho de 2024 da Canary Speech, que captou 13 milhões de USD com apoio de sistemas de saúde e investidores japoneses, enfatizou a importância de construir âncoras institucionais em múltiplas geografias. Oportunidades permanecem em aplicações cardiovasculares, avaliações neurológicas pediátricas e serviços de endpoints voltados a patrocinadores para ensaios de sistema nervoso central e respiratórios, deixando espaço para especialistas ganharem participação de mercado ao alinhar eficácia com economia de implantação.

Líderes do Setor de Biomarcadores Vocais

Cogito Corporation

Sonde Health, Inc.

Canary Speech, Inc.

Kintsugi Mindful Wellness, Inc.

Ellipsis Health, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O Consórcio Bridge2AI apresentou o VoiceFM, um modelo de base contrastivo no estilo CLIP projetado para biomarcadores vocais clínicos. Treinado no conjunto de dados Bridge2AI-Voice, o VoiceFM demonstrou capacidades de generalização entre diferentes centros, detecção da doença de Parkinson em inglês, espanhol e mandarim, e classificação de múltiplas condições.

- Abril de 2026: A Speechmatics e a thymia lançaram uma plataforma de grau clínico capaz de identificar mais de 30 sinais de saúde, incluindo estresse, depressão, indicadores de diabetes tipo 2 e comprometimento do motorista, utilizando apenas 15 segundos de fala natural. A plataforma combina conversão de fala em texto de grau médico com a inteligência de biomarcadores vocais da thymia, construída sobre um conjunto de dados de 75.000 vozes únicas.

- Março de 2026: A GlobalMed, líder em soluções de saúde digital, estabeleceu parceria com a Canary Speech como revendedora autorizada para implantar tecnologia de biomarcadores vocais nos sistemas de saúde federais dos EUA. A parceria integra a plataforma baseada em inteligência artificial da Canary Speech aos fluxos de trabalho clínicos para triagens comportamentais e neurológicas.

Escopo do Relatório Global do Mercado de Biomarcadores Vocais

De acordo com o escopo do relatório, os biomarcadores vocais são características quantificáveis da voz humana que indicam saúde física, mental ou cognitiva. Utilizando inteligência artificial, o software analisa tanto o som acústico (tom, timbre, ritmo) quanto o conteúdo linguístico (escolha de palavras) da fala para detectar condições como depressão, distúrbios respiratórios e declínio cognitivo.

O mercado de biomarcadores vocais é segmentado por técnica, tipo de plataforma, aplicação e usuário final. Por técnica, o mercado inclui características acústicas, características prosódicas, características espectrais, características linguísticas e modelos híbridos de características. Por tipo de plataforma, o mercado é segmentado em plataformas baseadas em nuvem, plataformas baseadas na web, aplicativos móveis e soluções de SDK embarcado e API. Por aplicação, o mercado é categorizado em monitoramento de saúde mental, detecção de distúrbios neurológicos, monitoramento de condições respiratórias, monitoramento de condições cardiovasculares, bem-estar geral e triagem preventiva, e pesquisa clínica e monitoramento de ensaios. Por usuário final, o mercado é segmentado em hospitais e clínicas, empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratada, institutos acadêmicos e de pesquisa, e outros.

| Características Acústicas |

| Características Prosódicas |

| Características Espectrais |

| Características Linguísticas |

| Modelos Híbridos de Características |

| Plataformas Baseadas em Nuvem |

| Plataformas Baseadas na Web |

| Aplicativos Móveis |

| Soluções de SDK Embarcado e API |

| Monitoramento de Saúde Mental |

| Detecção de Distúrbios Neurológicos |

| Monitoramento de Condições Respiratórias |

| Monitoramento de Condições Cardiovasculares |

| Bem-Estar Geral e Triagem Preventiva |

| Pesquisa Clínica e Monitoramento de Ensaios |

| Hospitais e Clínicas |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Técnica | Características Acústicas | |

| Características Prosódicas | ||

| Características Espectrais | ||

| Características Linguísticas | ||

| Modelos Híbridos de Características | ||

| Por Tipo de Plataforma | Plataformas Baseadas em Nuvem | |

| Plataformas Baseadas na Web | ||

| Aplicativos Móveis | ||

| Soluções de SDK Embarcado e API | ||

| Por Aplicação | Monitoramento de Saúde Mental | |

| Detecção de Distúrbios Neurológicos | ||

| Monitoramento de Condições Respiratórias | ||

| Monitoramento de Condições Cardiovasculares | ||

| Bem-Estar Geral e Triagem Preventiva | ||

| Pesquisa Clínica e Monitoramento de Ensaios | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do espaço de biomarcadores vocais em 2026?

O tamanho do mercado de biomarcadores vocais é de 3,84 bilhões de USD em 2026 e está projetado para atingir 7,77 bilhões de USD até 2031, com um CAGR de 15,15% no período de 2026 a 2031.

Qual área de aplicação lidera atualmente a demanda por diagnósticos baseados em voz?

O monitoramento de saúde mental detinha a maior participação de aplicação, com 33,91% em 2025, apoiado pela demanda por triagem escalável em atenção primária e ambientes de saúde comportamental.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR previsto de 16,64% até 2031, apoiado pelo perfil de população envelhecida do Japão e pela vantagem de coleta de dados multilíngues da Índia.

Por que hospitais e clínicas ainda são os maiores compradores?

Hospitais e clínicas detinham 47,03% da demanda de usuários finais em 2025 porque já possuem históricos de pacientes, caminhos de integração de fluxo de trabalho e ambientes de cuidado que suportam triagem e monitoramento liderados por médicos.

Qual modelo de plataforma está vencendo a maioria das implantações?

As plataformas baseadas em nuvem lideraram com 67,88% de participação em 2025 e também são o tipo de plataforma de crescimento mais rápido, beneficiadas pela entrega escalável de modelos e pela integração mais fácil com prontuários eletrônicos e APIs.

Qual é o principal desafio que desacelera a adoção mais ampla?

A padronização clínica e a incerteza regulatória permanecem os principais obstáculos, pois a variação de idiomas, as diferenças de gravação, as regras de privacidade e os requisitos de evidências médicas ainda afetam a implantação em escala.

Página atualizada pela última vez em: