Tamanho e Participação do Mercado de Laringoscópios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 639.66 Milhões de dólares |

| Tamanho do Mercado (2031) | 914.48 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

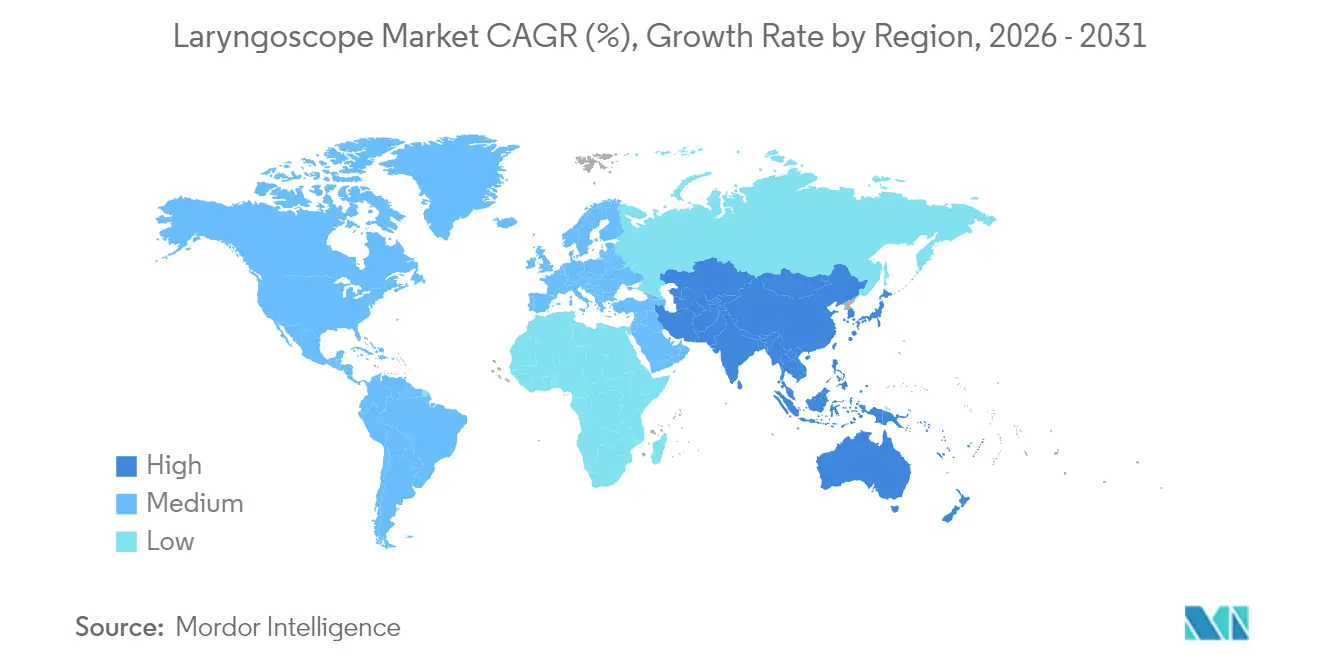

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laringoscópios por Mordor Intelligence

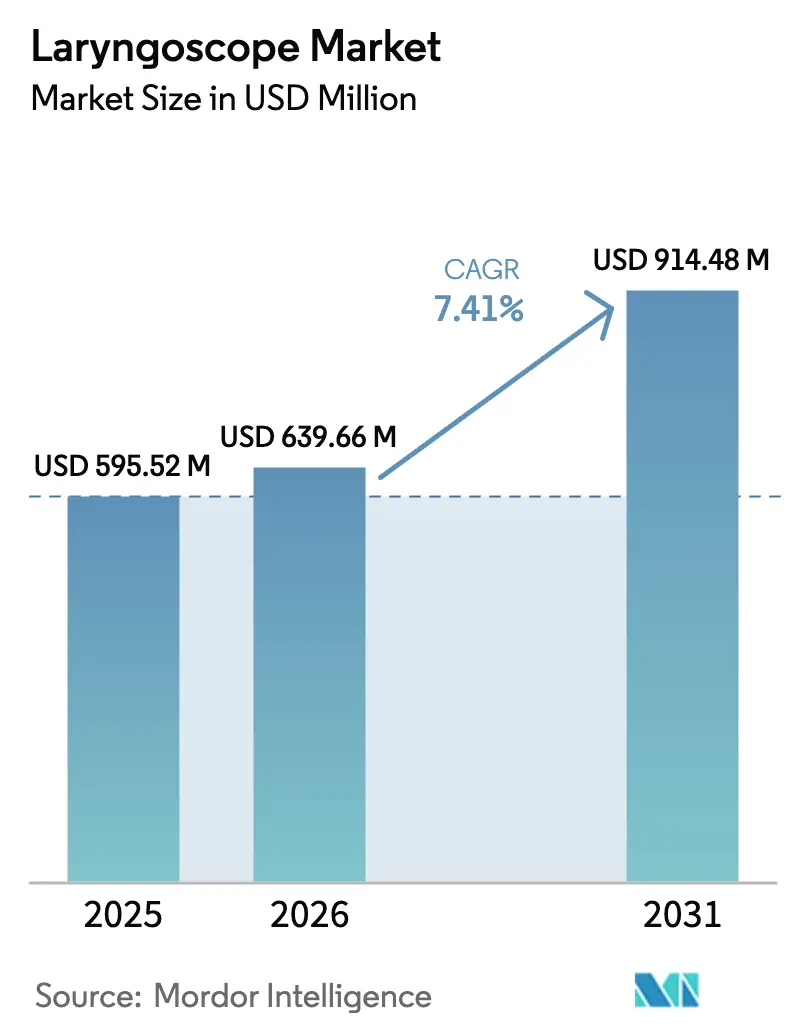

O tamanho do mercado global de laringoscópios em 2026 é estimado em USD 639,66 milhões, crescendo a partir do valor de 2025 de USD 595,52 milhões, com projeções para 2031 indicando USD 914,48 milhões, crescendo a uma CAGR de 7,41% no período de 2026 a 2031. O aumento nos volumes de procedimentos, os protocolos obrigatórios assistidos por vídeo e os sistemas de orientação habilitados por IA impulsionam coletivamente a demanda. Os hospitais ainda dominam as aquisições, porém os centros cirúrgicos ambulatoriais favorecem cada vez mais as unidades portáteis de uso único para agilizar os tempos de rotatividade. Os clínicos norte-americanos continuam a definir padrões de adoção para plataformas de vídeo-CMOS, mas os sistemas de saúde da Ásia-Pacífico agora registram as vendas incrementais mais rápidas, à medida que as populações em envelhecimento ampliam as cargas de casos de gestão de vias aéreas. A vigilância da cadeia de fornecimento em relação a sensores CMOS e à capacidade de esterilização permanece crítica, enquanto o escrutínio ambiental impulsiona os fabricantes em direção a descartáveis à base de materiais biológicos e programas de reciclagem.

Principais Conclusões do Relatório

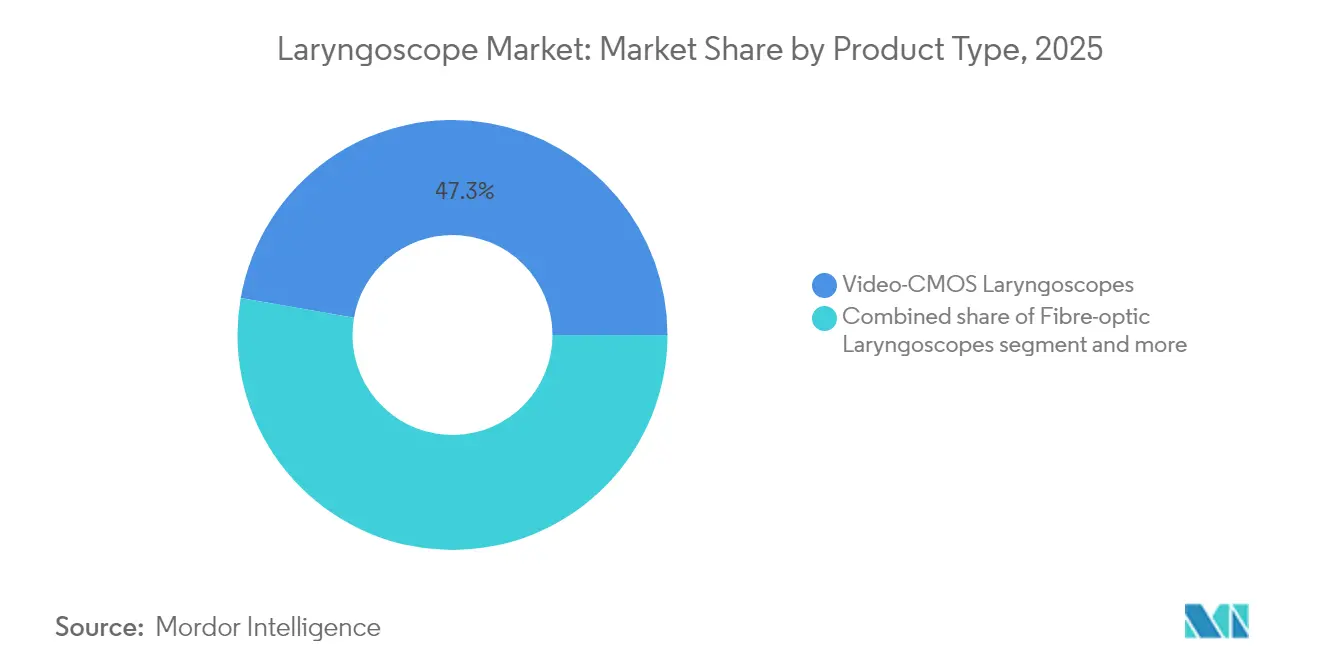

- Por tipo de produto, os laringoscópios de vídeo-CMOS lideraram com 47,25% da participação de mercado de laringoscópios em 2025 e está previsto que se expandam a uma CAGR de 8,02% até 2031.

- Por componente, as lâminas capturaram 43,85% de participação no tamanho do mercado de laringoscópios em 2025, enquanto os consumíveis e acessórios avançam a uma CAGR de 8,44% até 2031.

- Por usabilidade, as plataformas reutilizáveis representaram 59,05% da participação de mercado de laringoscópios em 2025; os dispositivos descartáveis devem crescer a uma CAGR de 8,28% até 2031.

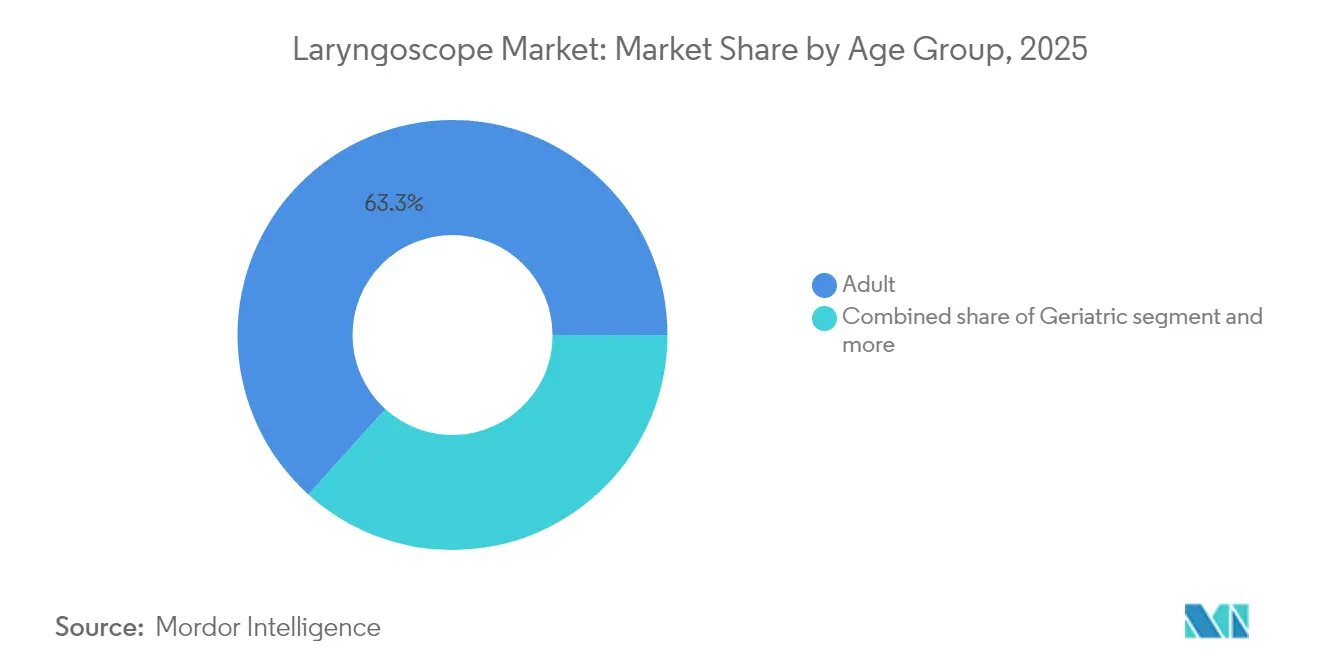

- Por faixa etária, os pacientes adultos representaram 63,30% da demanda do mercado de laringoscópios em 2025; os dispositivos neonatal e pediátrico apresentam uma CAGR de 8,20% até 2031.

- Por usuário final, os hospitais detinham 65,90% do tamanho do mercado de laringoscópios em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a uma CAGR de 9,07% até 2031.

- Por geografia, a América do Norte comandou 39,10% do tamanho do mercado de laringoscópios em 2025, enquanto a Ásia-Pacífico registra a maior CAGR regional de 9,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Laringoscópios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de distúrbios laríngeos e procedimentos de gestão de vias aéreas | +1.8% | Global, amplificado em sociedades em envelhecimento | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em sistemas de vídeo e fibra óptica | +2.1% | Liderança da América do Norte e da UE, adoção na Ásia-Pacífico em aceleração | Médio prazo (2-4 anos) |

| Mudança para dispositivos de uso único para controle de infecções pós-COVID-19 | +1.4% | Global, com mandatos rígidos em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Sistemas de orientação de intubação em tempo real habilitados por IA | +0.9% | Adoção antecipada na América do Norte e na UE, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Protocolos obrigatórios de vídeo em cuidados pré-hospitalares e militares | +0.6% | Mandatos regulatórios da América do Norte e da UE | Médio prazo (2-4 anos) |

| Expansão de centros cirúrgicos ambulatoriais | +0.7% | América do Norte liderando, difusão global em andamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Laríngeos e Procedimentos de Gestão de Vias Aéreas

A rouquidão após anestesia geral afetou 11,77% de 104.720 pacientes revisados em 2024, ressaltando quão comum se tornou o acompanhamento baseado em laringoscopia. Os custos diretos dos procedimentos têm uma média de USD 842 por laringoscopia diagnóstica, e as despesas auxiliares com consultas e terapia multiplicam o ônus total. As populações geriátricas enfrentam maiores riscos de disfagia e malignidade, levando os clínicos a adotarem estratégias de visualização precoce. A videoendoscopia de alta velocidade combinada com IA agora detecta lesões orgânicas com 93% de precisão, reformulando os protocolos diagnósticos. Essas realidades clínicas sustentam a demanda de longo prazo tanto por plataformas reutilizáveis quanto de uso único em ambientes ambulatoriais e hospitalares.

Avanços Tecnológicos em Sistemas de Vídeo e Fibra Óptica

A laringoscopia por vídeo oferece 74% de sucesso na primeira tentativa em casos neonatais versus 45% para técnicas diretas, demonstrando claras vantagens de desempenho. Os sensores CMOS aprimorados trazem imagens mais nítidas e menor ruído, enquanto os cabos de bateria de conexão rápida reduzem os tempos de configuração. Os escopos flexíveis de fibra óptica com perfis esbeltos navegam em anatomias irregulares em cenários de otorrinolaringologia e trauma. Os designs de visão dupla permitem que os operadores mantenham as linhas de visão tradicionais enquanto capturam vídeos de alta resolução para documentação e ensino. As sobreposições de IA em tempo real podem marcar a epiglote, as cordas vocais e os anéis traqueais, apoiando profissionais menos experientes e reduzindo complicações.

Mudança para Dispositivos de Uso Único para Controle de Infecções Pós-COVID-19

Até 2024, 21,7% dos hospitais haviam migrado para lâminas descartáveis e 8,7% adotaram cabos de uso único para reduzir a contaminação cruzada. Um estudo de custo de ciclo de vida mostra despesas por uso de USD 171,82 para rinolaingoscópios de uso único em comparação com USD 238,17 para unidades reutilizáveis quando a mão de obra de esterilização e o capital são incluídos. A eliminação das etapas de reprocessamento libera o tempo da equipe e evita atrasos em departamentos de emergência e centros cirúrgicos ambulatoriais. Os fabricantes agora lançam laringoscópios de plástico à base de materiais biológicos, como o Spectrum QC eco, que reduz a pegada de carbono em 74% enquanto preserva a conveniência do uso único.

Sistemas de Orientação de Intubação em Tempo Real Habilitados por IA

Os modelos de aprendizado de máquina analisam imagens de vias aéreas quadro a quadro, elevando a precisão do posicionamento do tubo endotraqueal de 73,6% para 77,4% e aumentando a detecção de posicionamento incorreto crítico para 89,0%. Braços robóticos experimentais guiados por IA navegam pelas cordas vocais de forma autônoma, embora o uso convencional aguarde caminhos mais claros de reembolso e regulatórios. Os adotantes iniciais relatam tomadas de decisão mais rápidas em prontos-socorros, e os hospitais universitários aproveitam as gravações de sobreposição de IA para a educação de residentes. Combinado com vídeo de alta velocidade, o mapeamento de rigidez ajuda a diferenciar lesões benignas de malignas com 83% de precisão, adicionando valor oncológico à imagem de vias aéreas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lesões das vias aéreas relacionadas a dispositivos e complicações pós-operatórias | -0.8% | Global, com maior risco de litígio em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alto custo de capital e manutenção de sistemas avançados | -1.2% | Principalmente mercados emergentes, segmentos sensíveis ao custo | Médio prazo (2-4 anos) |

| Escrutínio ambiental sobre resíduos de dispositivos descartáveis (pressão ESG) | -0.6% | Foco regulatório da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de fornecimento de sensores de imagem CMOS | -0.9% | Fabricação global, concentrada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lesões das Vias Aéreas Relacionadas a Dispositivos e Complicações Pós-Operatórias

O trauma dentário, a perfuração esofágica e o edema laríngeo continuam a gerar exposição a processos por má prática. O recall de Classe I da FDA dos laringoscópios de vídeo McGrath MAC por risco de explosão de bateria ressalta como os eventos de segurança podem perturbar os padrões de aquisição.[1]GlobalData Analysts, "FDA Designa Recall de Classe I dos Laringoscópios McGrath Mac," Medical Device Network, medicaldevice-network.com As intubações pediátricas apresentam riscos adicionais devido às vias aéreas estreitas e à disponibilidade limitada de tamanhos de lâminas, exigindo credenciamento mais rigoroso e treinamento por simulação. As plataformas de vídeo mitigam muitos riscos ao aprimorar a visualização da glote, mas falhas no equipamento ou uso indevido ainda impulsionam litígios e prêmios de seguro. Os departamentos de gestão de riscos hospitalares, portanto, ponderam fortemente os dados de segurança ao aprovar solicitações de capital.

Alto Custo de Capital e Manutenção de Sistemas Avançados

As plataformas de vídeo de alto nível custam entre USD 15.000 e USD 25.000, enquanto os laringoscópios diretos custam entre USD 200 e USD 500. A manutenção anual — calibração de sensores, atualizações de software, reparos de tela — pode acrescentar 15% do preço de compra. Os centros rurais de baixo volume têm dificuldade em justificar a despesa na ausência de financiamento direcionado ou planos de arrendamento. O arrendamento baseado em utilização e os modelos de pagamento por procedimento surgiram para distribuir os custos, mas o reembolso permanece estático em muitos mercados. O cálculo econômico frequentemente pende para lâminas de uso único em cabos reutilizáveis como um compromisso entre segurança, acessibilidade e throughput.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Vídeo-CMOS se Acelera

Os sistemas de vídeo-CMOS detinham 47,25% da participação de mercado de laringoscópios em 2025 graças à visualização incomparável e à integração digital. Os ganhos de sucesso na primeira tentativa de quase 30 pontos percentuais em relação às técnicas diretas conquistam adoção em salas de trauma e UTIs neonatais. Os designs diretos de Macintosh e Miller persistem em ambientes com recursos limitados pela sua familiaridade e baixo custo. Os escopos de fibra óptica atendem às vias aéreas de otorrinolaringologia e às previstas de difícil acesso, onde a flexibilidade é indispensável.

As plataformas de vídeo devem crescer 8,02% ao ano até 2031, à medida que os sistemas de saúde codificam a intubação por vídeo nas diretrizes. À medida que a adoção se aprofunda, as sobreposições de IA em tempo real e o arquivamento de vídeo na nuvem tornam-se padrão. Os clínicos valorizam a capacidade de registrar procedimentos para melhoria da qualidade e documentação médico-legal. Enquanto isso, os protótipos de pesquisa que mesclam óptica rígida com pistas de realidade aumentada incorporadas sugerem o próximo salto de desempenho.

Por Componente: A Inovação em Lâminas Impulsiona o Crescimento de Consumíveis

As lâminas representaram 43,85% do tamanho do mercado de laringoscópios em 2025, refletindo seu papel central e alta rotatividade. Os designs de borda em metal e polímero agora apresentam iluminação LED de maior intensidade e revestimentos antiembaçamento. As lâminas Mac dominam a cirurgia em adultos, enquanto as variantes Miller são preferidas para vias aéreas neonatais.

Os consumíveis e acessórios mostram uma CAGR de 8,44%, impulsionados pela adoção de uso único e sensores modulares tipo clipe. Os fabricantes buscam receita recorrente por meio de cartuchos de lâminas proprietários e tubos de luz descartáveis. Os hospitais aprovam prontamente esses gastos porque o custo unitário é baixo em relação à receita da sala de operações e os benefícios do controle de infecções são quantificáveis.

Por Usabilidade: O Impulso dos Descartáveis Desafia a Economia dos Reutilizáveis

As plataformas reutilizáveis ainda comandavam 59,05% da participação de mercado de laringoscópios em 2025 porque os centros de alto volume alcançam o menor custo por uso. Os cabos de aço inoxidável suportam milhares de ciclos e fazem interface com um amplo portfólio de lâminas.

Os modelos descartáveis, no entanto, crescem 8,28% ao ano, pois a COVID-19 alterou o cálculo do risco de infecção. Os departamentos de emergência apreciam a conveniência de pegar e usar, enquanto os centros cirúrgicos ambulatoriais evitam filas de esterilização que retardariam a rotatividade rápida de casos. Os plásticos à base de materiais biológicos e as iniciativas de recolhimento para reciclagem ajudam a conciliar os mandatos ambientais com a praticidade do uso único.

Por Faixa Etária: A Especialização Pediátrica Impulsiona a Inovação

Os adultos geraram 63,30% da receita de 2025, refletindo os volumes de cirurgia e as chamadas de emergência. A seleção de dispositivos é ampla, desde as clássicas lâminas Mac até as unidades de vídeo de visão dupla.

Os segmentos neonatal e pediátrico avançam a uma CAGR de 8,20% porque a óptica miniaturizada e as lâminas de curvatura suave agora alcançam 74% de sucesso na primeira tentativa versus 45% para os métodos diretos. As matrizes de tamanho codificadas por cores simplificam o estoque e reduzem erros. O crescente reconhecimento do trauma das vias aéreas a longo prazo em bebês incentiva a adoção precoce de vídeo de alta definição para minimizar múltiplas passagens.

Por Usuário Final: A Migração para Centros Cirúrgicos Ambulatoriais Reformula a Dinâmica do Mercado

Os hospitais mantiveram 65,90% do controle de mercado em 2025 por meio do amplo escopo de procedimentos e orçamentos de capital. Os centros universitários padronizam o uso de vídeo-CMOS para documentação, instrução de residentes e trilhas de auditoria.

Os centros cirúrgicos ambulatoriais expandem-se a uma CAGR de 9,07%, impulsionados pela migração de procedimentos ambulatoriais. Oito de cada dez cirurgias ambulatoriais nos Estados Unidos ocorrem agora em centros cirúrgicos ambulatoriais, e as equipes de liderança preferem unidades de vídeo compactas e portáteis com lâminas de uso único que suportam rotatividade rápida. Os contratos de arrendamento alinham os custos dos dispositivos com os volumes de casos flutuantes.

Análise Geográfica

A América do Norte deteve 39,10% da receita global em 2025. As agências de serviços médicos de emergência exigem kits de laringoscopia por vídeo nas unidades de suporte avançado de vida, e os hospitais integram as gravações nos registros eletrônicos de saúde. Os avisos da FDA sobre resiliência da cadeia de fornecimento e esterilização moldam as decisões de compra. O Canadá segue padrões semelhantes, enquanto a modernização dos hospitais públicos do México impulsiona a adoção de nível intermediário.

A Ásia-Pacífico registra o maior crescimento com uma CAGR de 9,25%. A China financia amplas atualizações de dispositivos, impulsionando seu mercado de dispositivos médicos em direção a USD 210 bilhões até 2025. A sociedade super-envelhecida do Japão estimula taxas de intubação per capita mais altas. A Índia e o Sudeste Asiático investem em redes de atenção secundária e turismo médico, priorizando lâminas de vídeo eficientes em custos, porém avançadas. Os pacotes de cabo reutilizável mais lâmina descartável ressoam nesses mercados.

A Europa cresce de forma constante sob as rígidas diretrizes de redução de resíduos e prevenção de infecções. Os regulamentos de economia circular aceleram o lançamento de produtos à base de materiais biológicos. A Alemanha e a França equipam as frotas de ambulâncias com escopos de vídeo compactos, enquanto o Reino Unido direciona os fundos do Serviço Nacional de Saúde para plataformas preparadas para IA. Os países membros emergentes da Europa Central e Oriental utilizam os fundos de coesão da UE para atualizar as suítes de otorrinolaringologia e os carrinhos de anestesia.

Cenário Competitivo

O mercado de laringoscópios exibe fragmentação moderada, com os principais fornecedores combinando vantagem tecnológica e aquisições estratégicas para fortalecer suas posições. A Medtronic aproveita a integração vertical em sensores e baterias para lançar cabos de vídeo de alta luminância que sobrevivem aos ciclos de autoclave. A Ambu, pioneira na broncoscopia de uso único, estende seu modelo para laringoscópios de vídeo de uso único e garante acordos de estrutura plurianuais com a Administração de Veteranos de Saúde dos Estados Unidos. A KARL STORZ concluiu sua aquisição da medi-G em fevereiro de 2025, trazendo expertise em fresagem de precisão para lâminas pediátricas internamente e ampliando a resiliência da cadeia de fornecimento.

A Olympus fez parceria com a Proximie em outubro de 2024 para lançar uma plataforma de sala de operações digital agnóstica ao dispositivo que transmite feeds de laringoscópio HD para preceptoria remota e anotação por IA. Os clínicos podem sobrepor indicações de orientação em tempo real, encurtando as curvas de aprendizado e padronizando a técnica em sistemas de saúde multi-site. Os eventos de segurança intensificam a rivalidade: o recall de Classe I da FDA do McGrath MAC em setembro de 2024 por risco de explosão de bateria levou à substituição rápida por concorrentes que anunciavam químicas de lítio-ferro-fosfato mais seguras, e vários sistemas conquistaram contratos de aquisição de emergência como substitutos.

Os disruptores emergentes atacam a sustentabilidade e as lacunas clínicas de nicho. A Verathon introduziu o Spectrum QC eco, feito com 80% de plástico à base de materiais biológicos, afirmando uma redução de 74% na pegada de carbono sem comprometer a rigidez ou a clareza óptica. Startups como a InovScope, com sede em Bath, prototipam lâminas modulares impressas em 3D que permitem curvatura personalizada para anomalias craniofaciais, enquanto a Airmate, de Seul, integra IA que prevê o tamanho do tubo com base em medições ao vivo das pregas vocais. Oportunidades em espaços inexplorados surgem em protocolos pediátricos e militares, onde a miniaturização das lâminas, a robustez e a eletrônica blindada contra interferência eletromagnética atendem a padrões especializados. Os reguladores elevam os requisitos de cibersegurança, obrigando os fornecedores a incorporar chips de criptografia que protegem os vídeos de vias aéreas gravados. Coletivamente, essas forças garantem que a dinâmica competitiva dependa não apenas do desempenho óptico, mas também da sustentabilidade do ciclo de vida, da sofisticação do software e do treinamento pós-venda que os clínicos agora esperam de seus parceiros no mercado de laringoscópios em evolução.

Líderes do Setor de Laringoscópios

Medtronic plc

Olympus Corporation

Teleflex Incorporated

Baxter (Hill-Rom Co., Inc.)

Nihon Kohden Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A KARL STORZ concluiu a aquisição da medi-G para aprimorar as capacidades de produção em Meßkirch, Alemanha, fortalecendo a estabilidade da cadeia de fornecimento para produtos cirúrgicos, incluindo laringoscópios de otorrinolaringologia e pediátricos.

- Novembro de 2024: A Verathon introduziu variantes adicionais sustentáveis de uso único que integram embalagens recicláveis para atender aos mandatos ambientais.

- Outubro de 2024: A Verathon lançou o Spectrum QC eco, o primeiro laringoscópio de vídeo de uso único fabricado com 80% de plásticos à base de materiais biológicos, reduzindo a pegada de carbono em 74% enquanto mantém a eficiência do uso único.

- Setembro de 2024: A FDA emitiu um recall de Classe I para os laringoscópios McGrath MAC devido a riscos potenciais de explosão, provocando programas de substituição de dispositivos em hospitais dos Estados Unidos.

Escopo do Relatório Global do Mercado de Laringoscópios

Os laringoscópios são dispositivos de endoscopia utilizados para a visualização das cordas vocais e o posicionamento do tubo endotraqueal na traqueia. A laringoscopia é o procedimento que os profissionais de saúde utilizam para examinar a laringe. Os profissionais podem realizar laringoscopias em um consultório clínico ou como cirurgia em uma sala de operações.

O Mercado de Laringoscópios é Segmentado por Tipo (Laringoscópio de Fibra Óptica, Laringoscópio de Vídeo), Componente (Lâminas de Laringoscópio, Cabos, Consumíveis e Acessórios), Usabilidade (Descartável, Reutilizável), Usuário Final (Hospital, Clínicas, Centros Cirúrgicos Ambulatoriais, Outros Usuários Finais) e Geografia (América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Laringoscópios Diretos (Macintosh / Miller) |

| Laringoscópios de Fibra Óptica |

| Laringoscópios de Vídeo-CMOS |

| Indiretos Rígidos e Outros |

| Lâminas | Lâminas Mac |

| Lâminas Miller | |

| Cabos | |

| Consumíveis e Acessórios |

| Descartável |

| Reutilizável |

| Neonatal e Pediátrico |

| Adulto |

| Geriátrico |

| Hospitais |

| Clínicas |

| Centros Cirúrgicos Ambulatoriais (CCAs) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Laringoscópios Diretos (Macintosh / Miller) | |

| Laringoscópios de Fibra Óptica | ||

| Laringoscópios de Vídeo-CMOS | ||

| Indiretos Rígidos e Outros | ||

| Por Componente | Lâminas | Lâminas Mac |

| Lâminas Miller | ||

| Cabos | ||

| Consumíveis e Acessórios | ||

| Por Usabilidade | Descartável | |

| Reutilizável | ||

| Por Faixa Etária | Neonatal e Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Centros Cirúrgicos Ambulatoriais (CCAs) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de laringoscópios deve crescer entre 2026 e 2031?

Prevê-se que suba de USD 639,66 milhões em 2026 para USD 914,48 milhões em 2031, uma CAGR de 7,41%.

Qual tipo de produto detém a maior participação atualmente?

Os laringoscópios de vídeo-CMOS lideram com 47,25% de participação de mercado de laringoscópios em 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra uma CAGR de 9,25% até 2031, graças ao investimento em infraestrutura e à demografia de envelhecimento.

O que está impulsionando a adoção nos centros cirúrgicos ambulatoriais?

A migração de procedimentos ambulatoriais favorece escopos de vídeo portáteis de uso único que reduzem os atrasos de esterilização e se alinham com as metas de throughput dos centros cirúrgicos ambulatoriais.

Página atualizada pela última vez em: