Tamanho e Participação do Mercado de Biomarcadores Renais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biomarcadores Renais por Mordor Intelligence

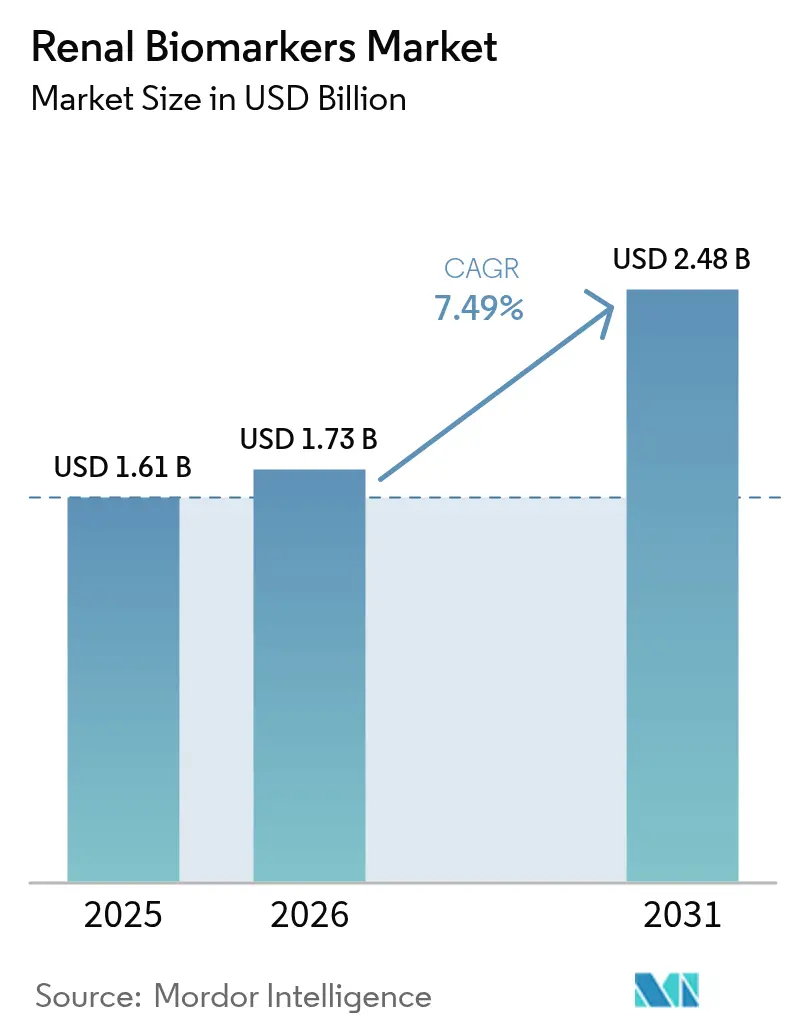

O tamanho do mercado de biomarcadores renais foi avaliado em USD 1,61 bilhão em 2025 e estima-se que cresça de USD 1,73 bilhão em 2026 para atingir USD 2,48 bilhões até 2031, a um CAGR de 7,49% durante o período de previsão (2026-2031). Essa expansão reflete uma transição gradual dos testes centrados em creatinina com analito único para painéis multiplex de alto conteúdo que rastreiam sinais funcionais, estruturais e inflamatórios de lesão renal em uma única execução. Os laboratórios em países de alta renda estão automatizando esses painéis em plataformas habilitadas por IA que sinalizam desvios de ensaio em tempo real, permitindo decisões clínicas mais rápidas e menores taxas de repetição de testes. A adoção mais ampla é ainda impulsionada por esquemas de reembolso baseados em valor que recompensam a detecção precoce de DRC, enquanto dispositivos vestíveis digitais capazes de estimar a TFGe em tempo real estão abrindo um caminho para programas de triagem comunitária e monitoramento domiciliar. Apesar dos avanços técnicos, o reembolso para biomarcadores recentemente aprovados permanece inconsistente e a falta de padrões de referência harmonizados retarda a comparabilidade de resultados entre laboratórios, criando uma evolução gradual, mas inconfundível, nos protocolos de diagnóstico.

Principais Conclusões do Relatório

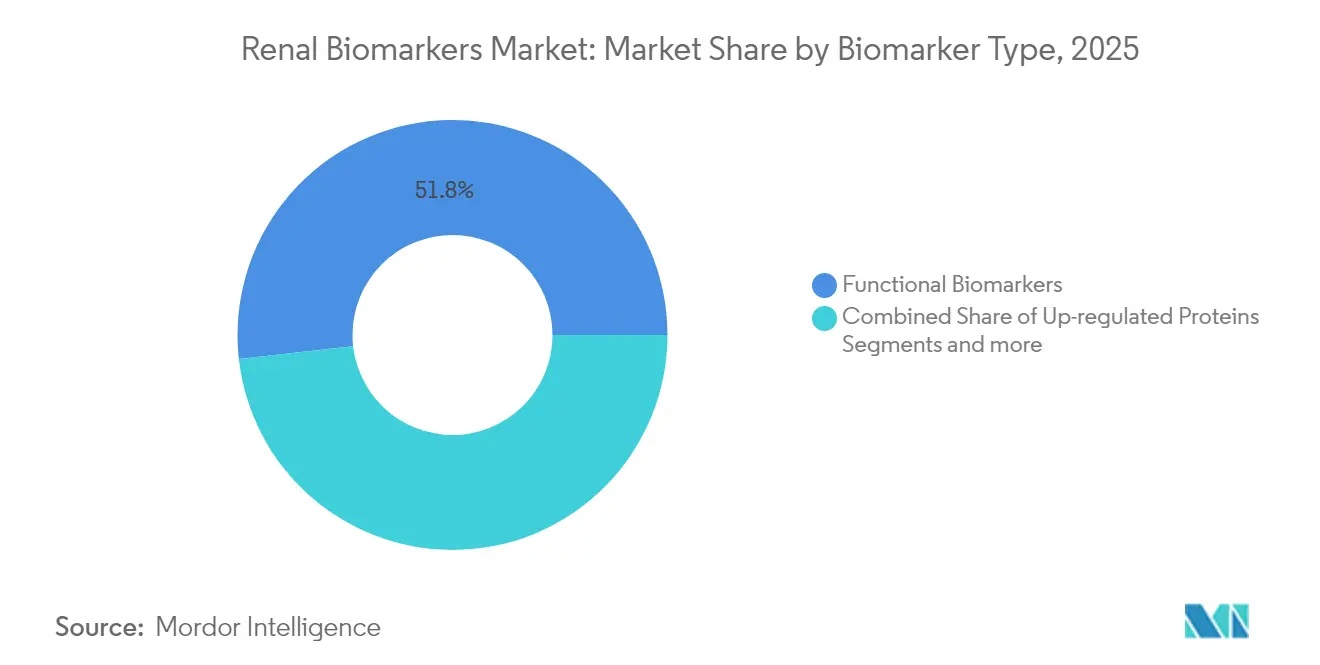

- Por tipo de biomarcador, os biomarcadores funcionais lideraram com 51,78% da participação do mercado de biomarcadores renais em 2025; as proteínas reguladas positivamente devem expandir a um CAGR de 8,12% até 2031.

- Por técnica de diagnóstico, o ELISA representou 46,10% da receita em 2025, enquanto as plataformas de IEIA devem registrar o crescimento mais rápido a um CAGR de 8,2% até 2031.

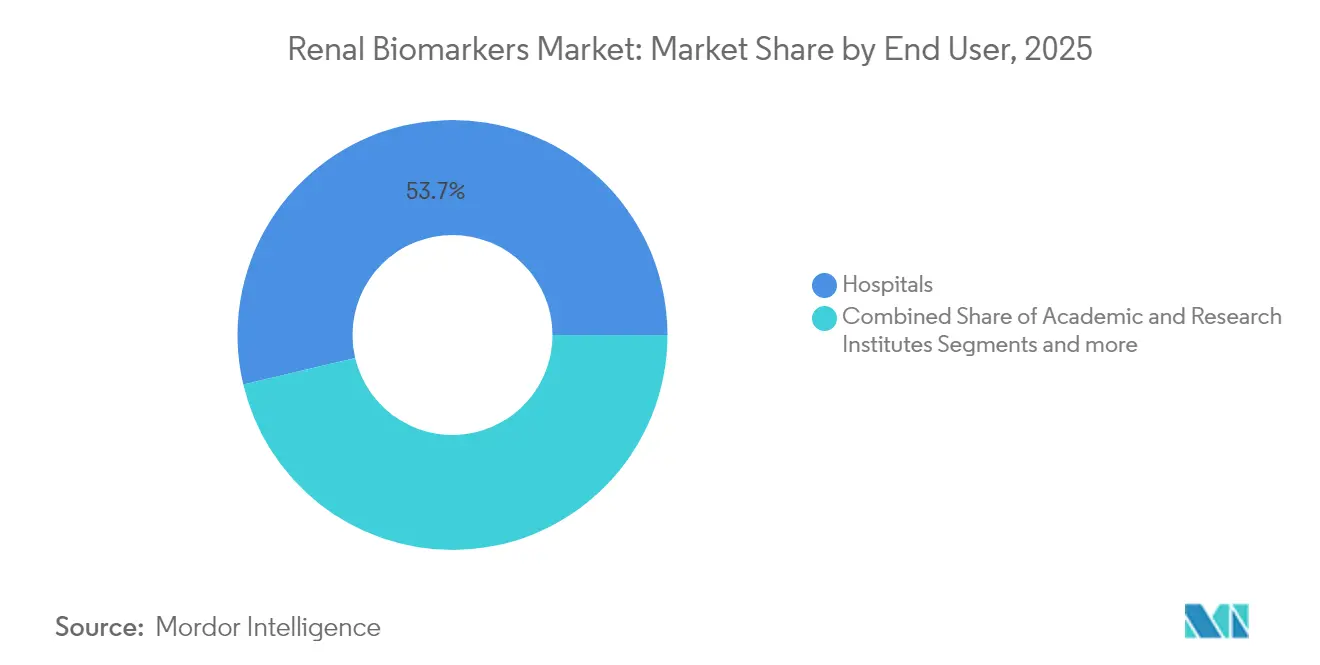

- Por usuário final, os hospitais detinham 53,70% do tamanho do mercado de biomarcadores renais em 2025; institutos acadêmicos e de pesquisa registram o maior CAGR projetado de 8,11% durante 2026-2031.

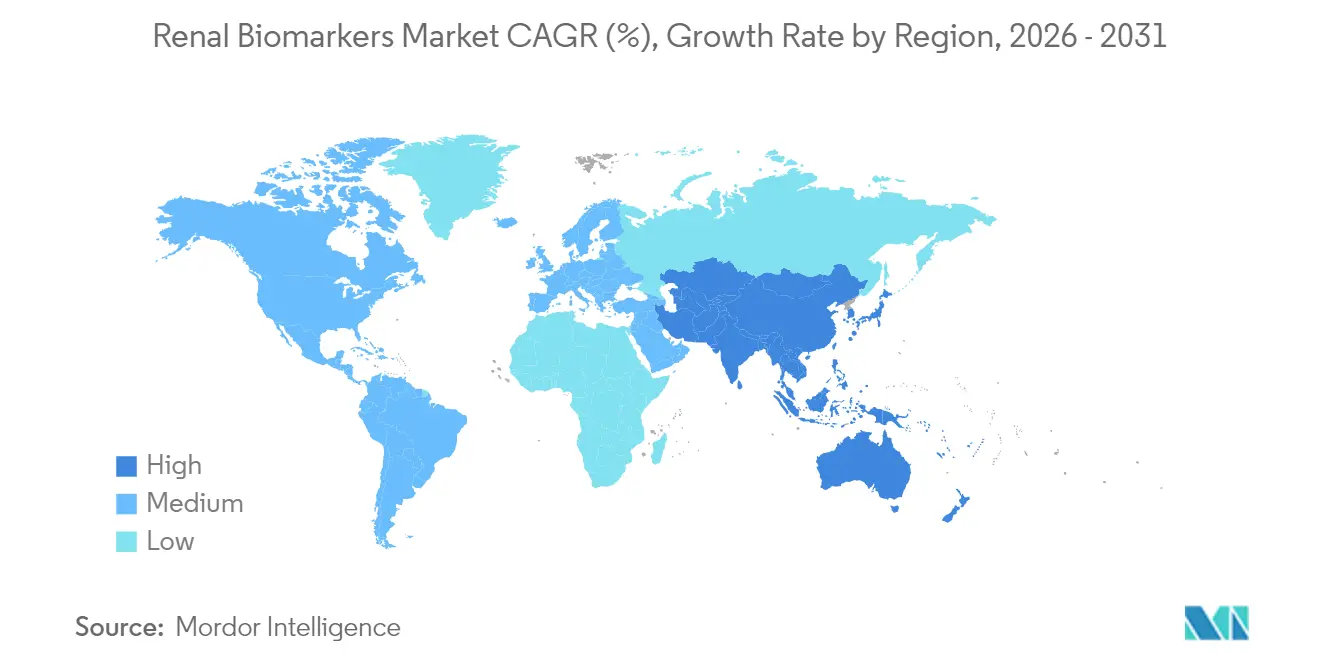

- Por geografia, a América do Norte comandou 41,80% da participação do mercado de biomarcadores renais em 2025 e a Ásia-Pacífico está avançando a um CAGR de 8,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biomarcadores Renais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de DRC e LRA | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Base crescente de população diabética e hipertensa | +1.2% | Global – maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida adoção de ensaios multiplex de alto rendimento em laboratórios de nefrologia | +1.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos governamentais de triagem de DRC | +0.9% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proteômica urinária habilitada por IA para detecção ultraprecoce | +1.3% | América do Norte e Europa inicialmente, expansão global | Longo prazo (≥ 4 anos) |

| Integração de dispositivos vestíveis digitais gerando "TFGe em tempo real" | +0.8% | América do Norte e Europa, segmentos de saúde premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doença Renal Crônica (DRC) e Lesão Renal Aguda (LRA)

A DRC afeta 37 milhões de adultos nos EUA e a prevalência deve atingir 17% entre pessoas com 30 anos ou mais até 2030, impulsionando um salto estrutural nos volumes de testes à medida que os sistemas de saúde transferem a triagem das clínicas de nefrologia para os fluxos de trabalho da atenção primária [1]ECQI, "Avaliação da Saúde Renal," ecqi.org. Até 90% dos casos de DRC permanecem não diagnosticados até estágios avançados, inflando os custos de tratamento e a dependência de diálise; os pagadores, portanto, endossam painéis abrangentes de biomarcadores que sinalizam lesão antes do declínio da TFGe. As vias clínicas agora combinam creatinina com cistatina C, NGAL e albumina urinária para estratificar o risco e definir a intensidade da terapia, sustentando a demanda contínua por proteínas funcionais e reguladas positivamente. Os contratos de saúde populacional nos Estados Unidos e na Alemanha reembolsam painéis de múltiplos analitos que demonstram compensações de custos pela redução de hospitalizações, transformando os testes de biomarcadores renais em uma ferramenta preventiva em vez de confirmatória. Os governos de mercados emergentes estão observando esses resultados de perto, sugerindo uma longa trajetória para o impulso de adoção global.

Base Crescente de População Diabética e Hipertensa

O diabetes e a hipertensão respondem por mais de 60% dos encaminhamentos de doença renal em estágio terminal em todo o mundo, e a diretriz KDIGO de 2024 agora determina testes trimestrais de biomarcadores renais para diabéticos de alto risco, e não revisões anuais. Os laboratórios clínicos estão respondendo ao agrupar a relação albumina-creatinina, creatinina sérica, cistatina C e NGAL em um único código solicitável que se adapta às métricas de pagamento baseado em valor. Os inibidores de SGLT2 adicionaram um incentivo terapêutico porque seus ajustes de dose dependem de alterações precoces da TFGe, aumentando a dependência dos clínicos em leituras precisas e de alta frequência de biomarcadores. A Ásia-Pacífico enfrenta o maior aumento na incidência de diabetes tipo 2, portanto, os ministérios da China e da Índia estão financiando vans de triagem comunitária que utilizam creatinina por punção digital mais cartuchos de NGAL no ponto de atendimento, sinalizando que o mercado de biomarcadores renais se incorporará às vias de gestão de doenças crônicas.

Rápida Adoção de Ensaios Multiplex de Alto Rendimento em Laboratórios de Nefrologia

As linhas de imunoquímica automatizadas encontradas em "laboratórios escuros" funcionam sem supervisão durante a noite, analisando até 80 biomarcadores renais por amostra e enviando resultados verificados no início do turno. Os módulos de IA supervisionam a estabilidade dos reagentes, executam novamente automaticamente os valores discrepantes sinalizados e sugerem classificações diagnósticas prováveis, reduzindo o tempo de resposta de 4 horas para 45 minutos para um perfil completo de lesão renal. A multiplexação também reduz drasticamente o custo por analito, permitindo que laboratórios regionais na França e no Japão ofereçam painéis expandidos sem novas contratações. Novas proteínas reguladas positivamente, como KIM-1, Interleucina-18 e TIMP-2/IGFBP7, estão sendo incluídas nesses menus à medida que os anticorpos atingem escala, fornecendo aos clínicos um único relatório sobre comprometimento funcional, estresse tubular e carga inflamatória. Os fornecedores que integram middleware com suporte à decisão em prontuários eletrônicos de saúde estão vencendo licitações de aquisição porque os nefrologistas podem acionar alertas automatizados quando as assinaturas combinadas de biomarcadores ultrapassam os limites de risco.

Mandatos Governamentais de Triagem de DRC

O Caucus Renal do Congresso dos EUA está pressionando a USPSTF a emitir uma classificação "A" para a triagem rotineira de DRC, um passo que obrigaria os pagadores comerciais a cobrir os testes de biomarcadores renais sem compartilhamento de custos. Programas piloto em Illinois e Carolina do Norte já reembolsam kits de coleta domiciliar que medem creatinina, cistatina C e albumina, com logística financiada por meio de fundos estaduais de cuidados baseados em valor. Na Europa, a Alemanha agora exige testes anuais de albuminúria para cada paciente com diabetes tipo 2, financiados por seguro estatutário, e a Espanha agrupa creatinina sérica com cistatina C em sua diretriz nacional de hipertensão. O Ministério da Saúde de Singapura subsidia a triagem no local de trabalho que inclui NGAL para trabalhadores da construção civil expostos ao estresse térmico, ilustrando como as prioridades locais de saúde pública ampliam o mercado de biomarcadores renais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões de referência universais entre laboratórios | –0.8% | Global, afetando particularmente os mercados emergentes | Médio prazo (2-4 anos) |

| Obstáculos rigorosos de reembolso para novos biomarcadores | –0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Variabilidade pré-analítica de amostras em ambientes de ponto de atendimento | –0.4% | Global, maior impacto em testes descentralizados | Curto prazo (≤ 2 anos) |

| Dados de validação limitados em populações de minorias étnicas | –0.3% | América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Referência Universais entre Laboratórios

NGAL, KIM-1 e penKid ainda carecem de calibradores harmonizados, portanto, o coeficiente de variação interlaboratorial pode exceder 18%, minando a confiança dos médicos e atrasando o endosso das diretrizes. Embora a Federação Internacional de Química Clínica tenha convocado um sistema de referência global para cistatina C, fluxos de trabalho comparáveis para proteínas de lesão tubular permanecem subfinanciados e tecnicamente complexos. Os mercados emergentes sentem o impacto mais intensamente: as equipes de aquisição no Brasil e na Nigéria relatam paralisia na seleção de ensaios porque as plataformas reportam valores absolutos diferentes. Consórcios acadêmicos no Japão e no Canadá estão agrupando biobancas para estabelecer intervalos de referência específicos por etnia, mas até que um esquema de certificação espelhe o sucesso da creatinina rastreável por IDMS, os lançamentos de novos biomarcadores permanecerão irregulares.

Obstáculos Rigorosos de Reembolso para Novos Biomarcadores

O Medicare reembolsa a creatinina a USD 5,46 por teste, mas paga USD 21,83 pela cistatina C somente quando a documentação comprova a redução da precisão da TFGe, e ainda não cobre o NGAL fora das indicações aprovadas pela FDA. As seguradoras privadas ecoam essa posição, exigindo estudos de resultados multicêntricos que demonstrem economia líquida antes de listar novos códigos CPT. Os órgãos europeus de ATS solicitam índices de custo-utilidade abaixo de EUR 20.000 por QALY, um limiar difícil de atingir quando a detecção precoce de LRA deve se traduzir em desfechos concretos, como a prevenção de diálise. Empresas de diagnóstico menores frequentemente carecem de capital para gerar as evidências necessárias, retardando a entrada comercial e inclinando o poder de negociação para os grandes incumbentes com equipes robustas de HEOR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Biomarcador: Marcadores Funcionais Impulsionam a Receita Atual

Os biomarcadores funcionais geraram USD 0,83 bilhão em 2025, equivalente a 51,78% do mercado de biomarcadores renais. A creatinina permanece onipresente para o cálculo da TFGe, mas seu ponto cego na lesão precoce faz com que os clínicos frequentemente a combinem com cistatina C sérica, cuja faixa dinâmica mais ampla melhora a precisão em pediatria e idosos. Os volumes de triagem de albuminúria estão crescendo mais rapidamente dentro do bloco funcional porque as vias de cuidado do diabetes vinculam os resultados de microalbumina à intensificação da terapia. O segmento está ganhando impulso incremental com tiras reagentes habilitadas por smartphone que fotografam as alterações colorimétricas da albumina e transmitem dados para painéis em nuvem, ampliando o acesso nas zonas rurais da Ásia e da África.

As proteínas reguladas positivamente devem crescer a um CAGR de 8,12%, superando todas as outras categorias. O NGAL ganha destaque devido à sua janela de detecção de 2 horas após a lesão; os departamentos de emergência na Alemanha agora adicionam NGAL plasmático aos seus painéis de sepse para sinalizar lesão renal iminente antes da creatinina. Os ensaios de KIM-1 aprovados em 2025 para vigilância de nefrotoxicidade induzida por medicamentos em ensaios oncológicos devem gerar pedidos incrementais de OPCs. O tamanho do mercado de biomarcadores renais para proteínas reguladas positivamente poderá atingir USD 0,52 bilhão até 2031 se os comitês de diretrizes ampliarem as indicações conforme previsto, sublinhando o papel acelerador do segmento no crescimento geral do mercado.

Por Técnica de Diagnóstico: A Automação Reformula os Fluxos de Trabalho de Testes

O ELISA contribuiu com 46,10% da receita de 2025, ancorado por contratos de aluguel de reagentes consolidados e ampla familiaridade dos operadores. Os hospitais de médio porte na América Latina preferem o ELISA porque o investimento inicial de capital é modesto e os menus cobrem todos os biomarcadores funcionais convencionais. A fraqueza aparece quando a carga diária de testes excede 400 amostras: a lavagem manual de placas e a incubação adicionam sobrecarga de mão de obra e podem prolongar o tempo de resposta para entrega no mesmo dia em vez de entrega por hora. Os laboratórios estão, portanto, migrando para ELISAs de canal aberto com carregadores robóticos que reduzem o tempo de manuseio, uma etapa intermediária antes da migração completa para IEIA.

A IEIA está avançando a um CAGR de 8,2%, conquistando novas instalações em redes de referência nos Estados Unidos, no Japão e no Conselho de Cooperação do Golfo. Esses sistemas oferecem sensibilidade em nível de femtograma, crucial para proteínas de baixa abundância, como TIMP-2/IGFBP7, usadas em painéis de estresse renal em cuidados intensivos. Os fornecedores agora agrupam middleware com tecnologia de IA que sinaliza desvios de lotes de reagentes e calibra automaticamente as execuções diárias, reduzindo as falhas nos testes de proficiência. PETIA e LC-MS/MS permanecem nichos, mas estratégicos: a PETIA garante alto rendimento de creatinina para programas de check-up de saúde, enquanto a LC-MS permite que os centros de pesquisa validem marcadores peptídicos candidatos antes da comercialização por imunoensaio. Coletivamente, as tendências de automação sustentam o mercado de biomarcadores renais ao impulsionar maior rendimento com menos técnicos.

Por Usuário Final: A Pesquisa Acadêmica Impulsiona a Inovação

Os hospitais geraram 53,70% da receita de 2025, resultado dos fluxos integrados de pacientes, capacidade laboratorial e contratos com pagadores que agrupam episódios de diagnóstico e tratamento. Muitos centros terciários adicionaram NGAL, KIM-1 e cistatina C aos conjuntos de pedidos de sepse após estudos internos de prevenção de custos que demonstraram reduções de 1 dia no tempo de internação na UTI. Os comitês de farmácia-laboratório hospitalar agora incorporam dados de biomarcadores nos painéis de gestão de antibióticos, ilustrando a adoção clínica fluida quando os diagnósticos estão diretamente vinculados às decisões terapêuticas.

Os institutos acadêmicos e de pesquisa, embora com um volume absoluto menor, registram um CAGR de 8,11% porque os consórcios financiados por bolsas exigem painéis avançados de biomarcadores para estudos de nefrologia de precisão. As plataformas de rim em chip que replicam a filtração glomerular e a secreção tubular permitem que os cientistas rastreiem candidatos a medicamentos nefrotóxicos em ensaios microfluídicos, gerando demanda por leituras de LC-MS multiplex. Esses institutos frequentemente colaboram com fabricantes de diagnóstico para co-criar kits de ensaio, acelerando o tempo de comercialização assim que as submissões regulatórias começam. Os laboratórios de referência comerciais adotam os painéis validados e os disponibilizam por meio de portais diretos ao médico, expandindo o tamanho do mercado de biomarcadores renais sem exigir que cada hospital internalize os ensaios.

Análise Geográfica

A América do Norte deteve 41,80% da receita em 2025, equivalente a USD 0,67 bilhão do tamanho do mercado de biomarcadores renais, sustentada por robusta automação laboratorial, vias claras da FDA e disposição das seguradoras em reembolsar novos testes que atendam aos limites de evidência. O Sistema de Pagamento por Incentivo Baseado em Mérito do Medicare vincula as pontuações das práticas de nefrologia às taxas anuais de albuminúria, gerando atualizações de protocolos e maior frequência de pedidos de testes. Os fornecedores dos EUA aproveitam a proximidade com centros médicos acadêmicos para recrutamento rápido em ensaios clínicos, encurtando os ciclos de validação de biomarcadores e mantendo a região na vanguarda dos lançamentos pioneiros no mercado.

A Ásia-Pacífico é o motor de crescimento com um CAGR de 8,45%, com China, Índia e Coreia do Sul combinando mandatos de saúde pública e esquemas de seguro com reembolso para subsidiar a detecção precoce de DRC. Os governos provinciais da China fizeram parceria com as principais empresas de DIV para implantar laboratórios móveis que testam creatinina sérica e NGAL em clínicas de fábricas, um modelo que deve escalar para 100 unidades até 2027. Na Índia, os pacotes de seguro Ayushman Bharat agora remuneram testes de relação albumina-creatinina duas vezes ao ano para segurados diabéticos, impulsionando aumentos acentuados de volume em cidades de segundo nível. Esse impulso político, aliado à fabricação local de reagentes que reduz o custo por teste, garante um crescimento duradouro para o mercado de biomarcadores renais na região.

A Europa contribui com crescimento de receita estável em dígitos médios únicos, ancorado em estruturas de políticas baseadas em evidências. O IQWiG da Alemanha aprovou o reembolso da cistatina C em 2025 após uma meta-análise que demonstrou 12% de melhoria na reclassificação no estadiamento da DRC em relação à creatinina isolada. O NICE do Reino Unido está pilotando um painel combinado de NGAL e KIM-1 em seis unidades do NHS, com modelagem econômica de saúde preliminar sugerindo que as economias com o adiamento da diálise compensam os custos dos ensaios em 24 meses. Os países escandinavos permanecem adotantes precoces da saúde digital; startups suecas agora integram leituras de TFGe de anéis inteligentes em prontuários eletrônicos, garantindo que os dados de biomarcadores circulem perfeitamente entre dispositivos de consumo e suporte à decisão clínica. Coletivamente, a vigilância europeia quanto à relação custo-efetividade modera o crescimento geral, mas consolida a adoção de longo prazo de ensaios validados, mantendo uma fatia de 26,90% do mercado de biomarcadores renais.

Panorama regulatório

Nos Estados Unidos, os IVDs de biomarcadores renais seguem as vias padrão da FDA para diagnósticos in vitro, incluindo os requisitos de notificação prévia 510(k) nos termos do 21 CFR 807.87 para equivalência substancial. O desenvolvimento de biomarcadores para programas farmacológicos também é apoiado pelo FDA Biomarker Qualification Program. Em maio de 2026, o FDA CDER emitiu um pedido de informações no Federal Register, no âmbito de suas atividades de incubação de biomarcadores, para agregar dados sobre biomarcadores urinários de segurança renal (incluindo cistatina C, KIM-1, NGAL/LCN2, entre outros), enfatizando o valor de pacotes de evidências de nível regulatório e de conjuntos de dados multissponsor para desfechos de segurança renal.

Na Europa, o arcabouço IVDR da UE continua a elevar o padrão de evidências clínicas e avaliação de conformidade para IVDs. Os diagnósticos complementares exigem consulta adicional à autoridade competente do medicamento relevante, incluindo a EMA para produtos autorizados centralmente. No âmbito de ensaios clínicos, a EMA apoiou o uso do volume total do rim (TKV), em combinação com idade e eGFR, como abordagem de biomarcador prognóstico em contextos de ensaios de ADPKD, o que evidencia como as qualificações e opiniões científicas influenciam quais biomarcadores renais se tornam padronizados no desenvolvimento e, posteriormente, na prática clínica.

Cenário Competitivo

O mercado de biomarcadores renais é moderadamente concentrado. Abbott e Roche aproveitam os analisadores de química instalados e as amplas redes de serviço para consolidar contratos de reagentes, enquanto a Siemens Healthineers se diferencia com os canais abertos da Atellica que aceitam painéis renais de terceiros. A Randox utiliza arrays de Biochip proprietários para agrupar 22 biomarcadores em um único cartucho, atraindo laboratórios de referência de alto rendimento na Europa e no Oriente Médio.

As fusões e aquisições estratégicas são um acelerador. A aquisição da SpinChip Diagnostics pela bioMérieux por EUR 111 milhões em janeiro de 2025 adicionou uma plataforma de microfluídica centrífuga que fornece resultados de biomarcadores renais em 10 minutos à beira do leito, posicionando a empresa para fluxos de trabalho de sepse e departamentos de emergência. A Quest Diagnostics expandiu-se a montante em fevereiro de 2025 ao adquirir os ativos de testes renais da Fresenius nos EUA, incorporando 45 satélites de centros de diálise à sua rede logística e garantindo a captura de amostras próximas ao paciente. Inovadores menores, como a SphingoTec, fecharam EUR 5 milhões em financiamento da Série C para impulsionar o penKid em algoritmos de cuidados intensivos, enfatizando que os players de nicho apoiados por capital de risco ainda podem conquistar espaço ao lado dos conglomerados.

A capacidade de inteligência artificial é um diferenciador fundamental. A plataforma digital navify da Roche triagem resultados de múltiplos analitos e sugere trajetórias de risco, enquanto o Alinity cX da Abbott usa análises integradas para rejeitar automaticamente espécimes hemolisados, reduzindo falsos positivos. Essas eficiências de fluxo de trabalho mantêm os custos de troca elevados, fomentando receitas recorrentes de reagentes e reforçando as vantagens competitivas. Os distribuidores regionais na América Latina e na África atuam como guardiões, negociando exclusividade com um ou dois fornecedores globais, moldando assim a dinâmica do mercado local tanto quanto a inovação de produtos em destaque.

Líderes do Setor de Biomarcadores Renais

Thermo Fischer Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche AG

bioMérieux SA

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está surgindo na interseção entre a estratificação de risco de AKI e o acesso escalável a instrumentos, onde biomarcadores especializados podem ser implementados junto às bases instaladas de analisadores e redes de distribuição existentes. A BioPorto e a Roche avançaram nessa abordagem em junho de 2025, iniciando a comercialização nos EUA do ProNephro AKI (NGAL) para pacientes de 3 meses a 21 anos por meio da distribuição da Roche Diagnostics, para uso em analisadores cobas c501. A parceria ilustra como um biomarcador de nicho pode ser convertido em uma oferta operacional para fluxos de trabalho de hospitais e laboratórios de referência.

Também há espaço em branco na adoção de biomarcadores de segurança renal que depende da geração de evidências de nível regulatório e de vias de cuidado vinculadas a diretrizes. Em janeiro de 2025, a FDA aceitou um plano de qualificação (via Critical Path Institute e parceiros) para um painel de biomarcadores urinários destinado a detectar lesão renal induzida por medicamentos em ensaios clínicos, e o pedido de informações do FDA CDER, de maio de 2026, para agregar conjuntos de dados de biomarcadores urinários de segurança renal reforça ainda mais os esforços de padronização. No lado clínico, a minuta para revisão pública das diretrizes de AKI/AKD do KDIGO de março de 2026 observa que biomarcadores de estresse e dano tubular estão disponíveis, mas precisam de papéis claramente definidos e estratégias de manejo acionadas por biomarcadores, criando espaço para que desenvolvedores de testes e sistemas de saúde combinem ensaios com suporte à decisão e intervenções protocoladas, em vez de fornecer resultados isolados.

Desenvolvimentos recentes do setor

- Março de 2026: a BioPorto submeteu um pacote de pré-submissão à FDA para avançar seu programa de NGAL urinário para adultos nos EUA, após resultados preliminares positivos na análise de pontos de corte. A etapa formaliza o caminho da empresa para uma indicação adulta mais ampla e adiciona impulso à comercialização do NGAL além das populações pediátricas e de adultos jovens.

- Outubro de 2025: a Roche recebeu a marcação CE para o Kidney Klinrisk Algorithm baseado em IA, desenvolvido com a KlinRisk, Inc., para avaliar o declínio progressivo da função renal nos estágios G1 a G4 da DRC e em pacientes com diabetes ou hipertensão. Isso expande a estratificação de risco renal habilitada por algoritmos dentro dos ecossistemas digitais e de diagnósticos da Roche, reforçando uma mudança para ofertas combinadas de biomarcadores mais software.

- Junho de 2025: a BioPorto iniciou a comercialização nos EUA do ProNephro AKI (NGAL) para uso diagnóstico em pacientes de 3 meses a 21 anos, por meio da distribuição da Roche Diagnostics para analisadores cobas c501. A medida melhora o acesso prático ao teste de NGAL ao alinhar um biomarcador especializado de lesão renal a uma plataforma de química clínica amplamente implementada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com testes de biomarcadores renais e métodos de ensaio relacionados que ajudam a detectar lesão renal ou risco de doença renal crônica por meio da medição de sinais no sangue ou na urina.

Exclusões de escopo: não inclui exames de imagem renal em geral, dispositivos de diálise ou painéis de química de rotina que não sejam posicionados como testes de biomarcadores renais.

Visão geral da segmentação

- Por Tipo de Biomarcador

- Biomarcadores Funcionais

- Creatinina Sérica

- Cistatina C Sérica

- Albumina Urinária

- Proteínas Reguladas Positivamente

- NGAL

- Molécula de Lesão Renal-1

- Interleucina-18

- Outros Tipos de Biomarcadores

- Biomarcadores Funcionais

- Por Técnica de Diagnóstico

- Ensaio de Imunoabsorção Enzimática (ELISA)

- Imunoensaio Turbidimétrico com Partículas Intensificadas (PETIA)

- Ensaio Colorimétrico

- Imunoensaio por Quimioluminescência (IEIA)

- Cromatografia Líquida-Espectrometria de Massas (CL-EM)

- Outros

- Por Usuário Final

- Hospitais

- Laboratórios de Diagnóstico

- Institutos Acadêmicos e de Pesquisa

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando o panorama clínico e de testes para que o modelo de mercado permaneça vinculado à forma como os biomarcadores renais são efetivamente solicitados, realizados e reportados na prática. Fontes públicas são usadas para ancorar a doença e o universo de testes, como dados de vigilância de DRC dos CDC, publicações do NIH e do NIDDK, estatísticas de carga de doença da OMS, periódicos de nefrologia revisados por pares e documentos regulatórios ou normativos relevantes para ensaios diagnósticos.

Em seguida, conectamos esse universo de demanda a sinais comerciais mensuráveis. Isso inclui a leitura de registros regulatórios e apresentações a investidores das empresas para compreender o mix de portfólio de ensaios e a exposição regional, seguida de verificações em sites de associações e coberturas de imprensa confiáveis sobre a adoção de testes de biomarcadores mais recentes. Quando disponíveis, também utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e finanças, e bases de dados de patentes para verificar cruzadamente pipelines de produtos e prazos. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar a robustez da visão documental e preencher lacunas quanto à adoção real e à precificação. Conversamos com uma combinação de líderes de laboratórios de diagnóstico, partes interessadas de laboratórios hospitalares, distribuidores de ensaios e especialistas clínicos nas Américas, EMEA e APAC, e então alinhamos premissas sobre utilização de testes, faixas de preço típicas e quais métodos de biomarcadores estão ganhando participação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | APAC: 43% |

| Nível médio: 52% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Players menores: 15% | Gerentes: 49% | Américas: 21% |

Dimensionamento e previsão de mercado

Para o dimensionamento, usamos uma lógica combinada top-down e bottom-up, em que a construção principal parte do universo de testes de doença renal e depois é reconstruída utilizando taxas de penetração para o uso de biomarcadores renais nos principais ambientes de cuidado. Uma vez definido esse universo de demanda, a receita é formada aplicando-se volumes de teste realistas e preços médios de venda que refletem o mix de métodos e os padrões de compra dos usuários finais.

Alguns insumos que têm grande peso neste mercado incluem as cargas de pacientes diagnosticados com DRC e AKI, a frequência de testes em hospitais e laboratórios de diagnóstico, a divisão entre marcadores convencionais e painéis de biomarcadores mais recentes, a precificação por método (por exemplo, ELISA versus imunoensaios automatizados), e a atração regional de reembolso e diretrizes. Quando há lacunas nos detalhes de testes por país, nós as suprimos usando proxies regionais validados em entrevistas e depois ajustados usando indicadores de população e acesso à saúde.

Para a previsão, usamos análise de cenários para que o crescimento siga os direcionadores mais práticos compartilhados por especialistas, incluindo a velocidade de adoção de novos testes de biomarcadores, a prontidão para automação laboratorial e a rapidez com que as vias clínicas se padronizam. Os resultados são então corroborados com aproximações seletivas bottom-up, como verificações amostrais de preço multiplicado por volume em laboratórios representativos e divulgações de receita de fornecedores, o que ajuda a manter os totais realistas.

Validação de dados e ciclo de atualização

Validamos o modelo comparando os resultados com sinais independentes, incluindo comentários publicados sobre a adoção de métodos de teste, indicadores de receita de diagnósticos em nível de empresa e a direção das tendências regionais da doença. Se uma região apresentar um salto inesperado, ela é revisada quanto a erros de unidade, temporização da conversão cambial e precificação atípica antes de os números serem finalizados.

O trabalho passa por revisões de analistas em múltiplas etapas, e acompanhamentos são acionados quando o feedback das entrevistas conflita com os dados documentais em uma margem significativa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a demanda por testes ou a precificação. Antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação do tamanho do mercado de biomarcadores renais da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para biomarcadores renais podem parecer inconsistentes porque as linhas de escopo não são traçadas da mesma forma, e as premissas de precificação e mix de testes costumam ser tratadas de maneira diferente. As diferenças também surgem do ano usado como ponto de partida, do momento da conversão cambial e de se a adoção é tratada como estável ou concentrada no início do período.

Testes gerais de função renal que incluem painéis de rotina de creatinina e BUN estão fora do escopo de biomarcadores renais da Mordor Intelligence, o que restringe a demanda contabilizada a ensaios e métodos específicos de biomarcadores e pode alterar o valor reportado em comparação com contagens diagnósticas mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,73 bilhão de USD (2026) | |

| Consultoria Global A | 1,62 bilhão de USD (2024) | Utiliza um ano-base anterior e pode incluir um conjunto mais amplo de atividades de teste renal, o que pode incorporar mais testes de rotina e alterar o preço implícito por teste. |

| Editora do Setor B | 1,53 bilhão de USD (2024) | Ancora o dimensionamento a um ano-base diferente e comumente aplica uma progressão de ASP em nível mais alto sem separar totalmente as mudanças no mix de métodos, o que pode comprimir o valor de curto prazo. |

Entre os três valores, a dispersão é mais bem explicada pelo que é contabilizado como teste de biomarcador renal versus teste geral de função renal, seguido pela temporização do ano-base e por como a precificação é projetada. Ao manter as premissas vinculadas à utilização de testes, ao mix de métodos e a verificações de adoção em nível regional, a estimativa permanece rastreável a insumos claros e pode ser repetida quando novos pontos de dados surgirem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de biomarcadores renais?

O mercado de biomarcadores renais é avaliado em USD 1,73 bilhão em 2026 e deve crescer para USD 2,48 bilhões até 2031 a um CAGR de 7,49%.

Qual categoria de biomarcador lidera a receita atualmente?

Os biomarcadores funcionais detêm 51,78% da receita de 2025, ancorados pelos testes generalizados de creatinina, cistatina C e albumina urinária.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 8,45% até 2031, impulsionada pela triagem de DRC mandatada pelo governo e pela crescente prevalência de diabetes.

Qual tecnologia está se expandindo mais rapidamente nos testes de biomarcadores renais?

As plataformas de imunoensaio por quimioluminescência (IEIA) estão crescendo a um CAGR de 8,2% porque os laboratórios preferem sua automação e sensibilidade analítica.

Qual negócio recente ilustra o crescente foco no ponto de atendimento?

A aquisição da SpinChip Diagnostics pela bioMérieux por EUR 111 milhões adiciona uma plataforma de imunoensaio microfluídico de 10 minutos ao seu portfólio de testes renais.

Página atualizada pela última vez em: