Tamanho e Participação do Mercado de Dispositivos Audiológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

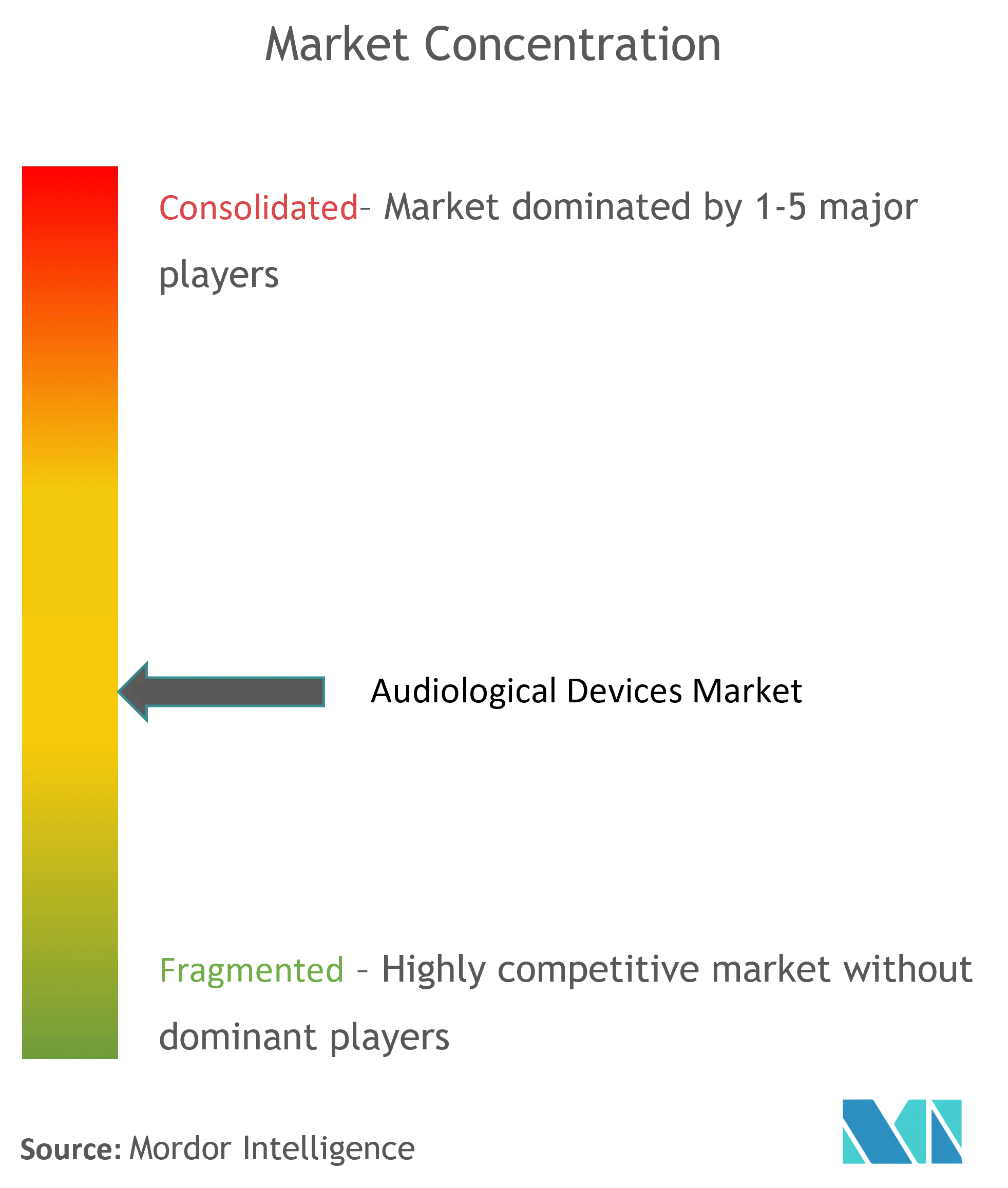

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Audiológicos por Mordor Intelligence

O tamanho do mercado de Dispositivos Audiológicos deve crescer de USD 13,99 bilhões em 2025 para USD 14,81 bilhões em 2026 e a previsão é que alcance USD 19,71 bilhões até 2031 a um CAGR de 5,86% no período de 2026-2031. O aumento da expectativa de vida, a rápida digitalização dos aparelhos auditivos e atualizações regulatórias favoráveis, como a regra de venda livre (OTC) dos Estados Unidos, estão expandindo os canais clínicos e de varejo para o cuidado auditivo.[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "A FDA Finaliza Regra Histórica Permitindo o Acesso a Aparelhos Auditivos de Venda Livre para Milhões de Americanos," fda.gov Uma base crescente de adultos idosos está intensificando a demanda por dispositivos, enquanto a integração de inteligência artificial (IA) está elevando o desempenho de produtos premium e o poder de precificação. Iniciativas mais amplas de triagem de recém-nascidos e idosos fomentam o diagnóstico precoce, o que, por sua vez, estimula as vendas de instrumentos de diagnóstico e software. Recursos de conectividade baseados em Bluetooth LE Audio e Auracast estão diluindo a fronteira entre dispositivos médicos e de consumo, abrindo novas oportunidades de parceria com marcas de eletrônicos. No entanto, os altos custos do próprio bolso e a cobertura variável de seguros continuam sendo barreiras em diversas regiões.

Principais Conclusões do Relatório

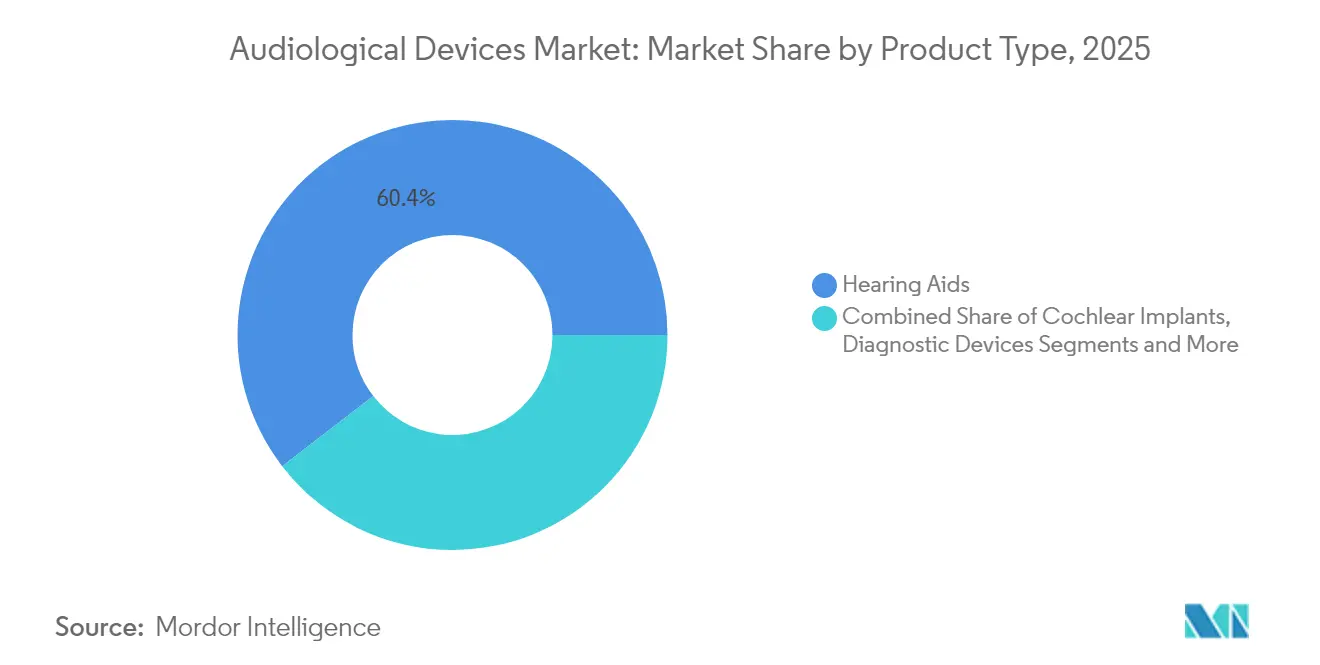

- Por tipo de produto, os aparelhos auditivos detinham 60,44% da participação do mercado de dispositivos audiológicos em 2025; espera-se que os dispositivos de diagnóstico se expandam a um CAGR de 6,93% até 2031.

- Por tipo de doença, a doença de Menière liderou com 29,21% de participação na receita em 2025, enquanto a otosclerose está prevista para crescer a um CAGR de 6,59% até 2031.

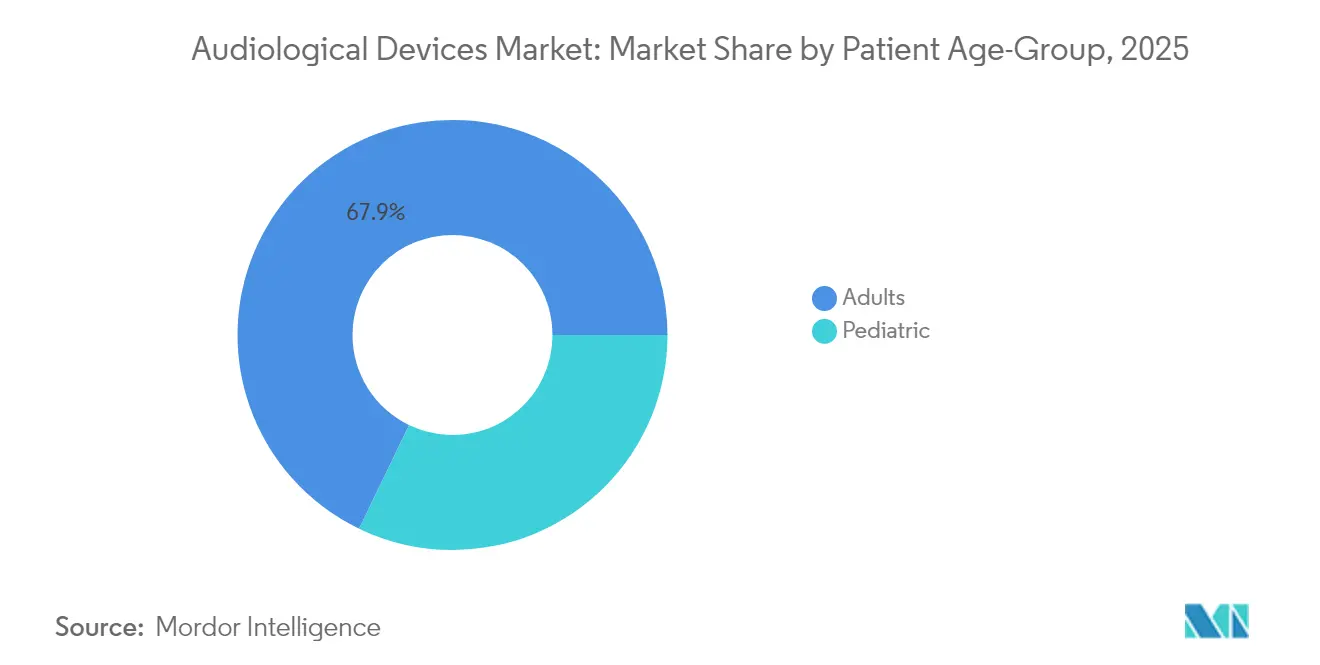

- Por faixa etária do paciente, os adultos representaram 67,85% do tamanho do mercado de dispositivos audiológicos em 2025, enquanto o segmento pediátrico avança a um CAGR de 6,3% durante 2026-2031.

- Por usuário final, os hospitais lideraram com 45,30% de participação no tamanho do mercado de dispositivos audiológicos em 2025; as clínicas de otorrinolaringologia (ORL) estão crescendo mais rapidamente, com um CAGR de 7,28% até 2031.

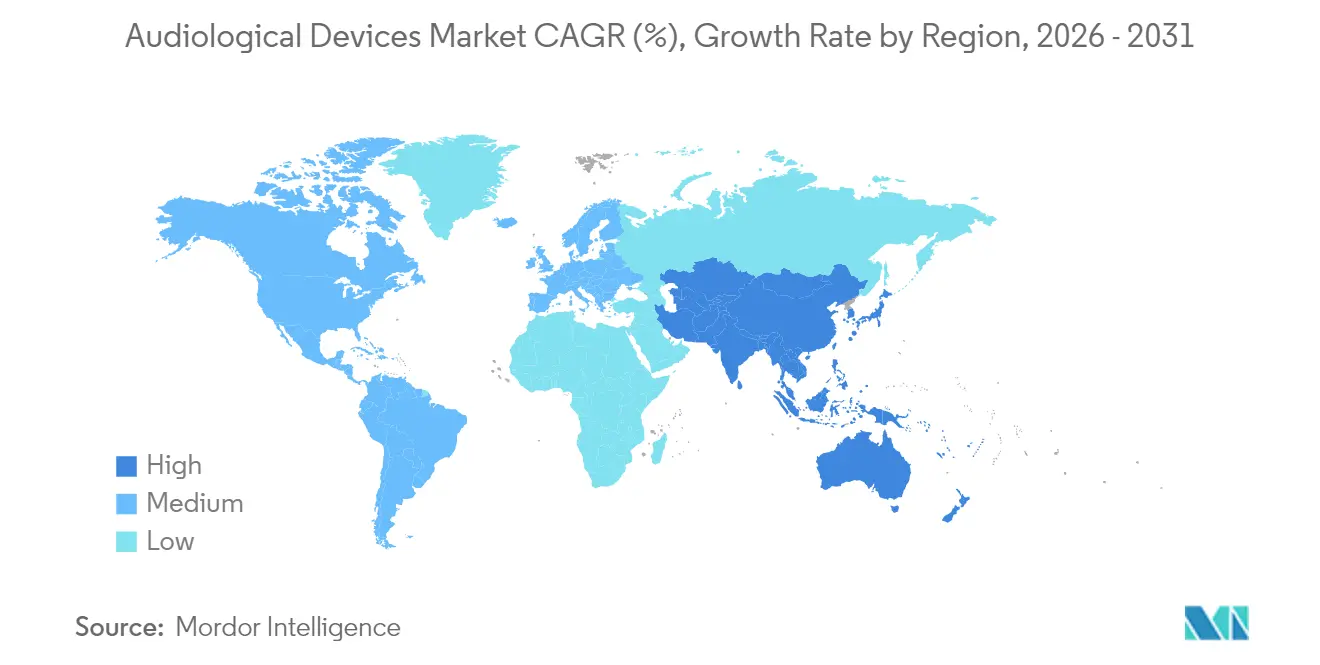

- Por geografia, a América do Norte detinha 34,12% da participação do mercado de dispositivos audiológicos em 2025, enquanto a Ásia-Pacífico apresenta o maior CAGR regional de 7,71% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos Audiológicos*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Crescente Prevalência de Perda Auditiva | +2.1% | Global, com maior impacto na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Aparelhos Auditivos Digitais e com Bluetooth | +1.8% | Global, liderado por mercados desenvolvidos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Programas de Triagem Auditiva de Recém-Nascidos e Idosos Liderados pelo Governo | +0.9% | Global, com ganhos iniciais em países desenvolvidos e expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Altos Níveis de Exposição ao Ruído em Ambientes Urbanos e Industriais | +0.7% | Global, particularmente em regiões com intensa atividade manufatureira, como Ásia-Pacífico e centros industriais | Longo prazo (≥ 4 anos) |

| Legislação de Aparelhos Auditivos de Venda Livre Desbloqueando Base de Consumidores Inexplorada | +1.2% | América do Norte inicialmente, expandindo para Europa e outros mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Plataformas de Teleaudiologia Acelerando a Penetração no Mercado Rural | +0.6% | Global, com maior impacto em áreas rurais de países em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Crescente Prevalência de Perda Auditiva

O envelhecimento demográfico mundial está elevando a demanda de base à medida que a perda bilateral afeta 37,9 milhões de americanos e 90,7% dos adultos acima de 80 anos. Essa mudança demográfica cria uma pressão sustentada de demanda, pois a perda auditiva relacionada à idade tipicamente começa com déficits de alta frequência que afetam progressivamente a compreensão da fala em ambientes ruidosos. Os déficits relacionados à idade reduzem a compreensão da fala, aumentam o risco de declínio cognitivo e diminuem a produtividade da força de trabalho, levando partes interessadas públicas e privadas a investir em intervenção precoce e reabilitação.

Rápida Adoção de Aparelhos Auditivos Digitais e com Bluetooth

O Bluetooth LE Audio e as funções de transmissão Auracast já são padrão nas linhas premium, permitindo conexão direta a sistemas de sonorização públicos e smartphones. Marcas como ReSound, Beltone e Phonak integram esses recursos para proporcionar ganhos de 10 dB na relação sinal-ruído e redução de 45% no esforço de escuta. Essa revolução de conectividade vai além do entretenimento para a integração com a saúde, com dispositivos agora capazes de monitoramento de saúde em tempo real e consultas de telessaúde, posicionando os aparelhos auditivos como plataformas abrangentes de bem-estar em vez de dispositivos médicos de propósito único.

Programas de Triagem Auditiva de Recém-Nascidos e Idosos Liderados pelo Governo

As iniciativas sistemáticas de triagem auditiva demonstram impacto mensurável nas taxas de detecção precoce e nos resultados das intervenções, particularmente em populações carentes onde o acesso tradicional à saúde permanece limitado. Projetos-piloto de triagem com habilitação para telessaúde, como o ensaio North STAR no Alasca rural, melhoraram o acompanhamento para 68,5% em comparação com 32,1% para encaminhamentos padrão, ressaltando o papel da tecnologia na detecção precoce. As avaliações de ORL digital mostram 85% de sensibilidade em comparação com 20% para os métodos tradicionais, aumentando a eficiência sem comprometer a segurança. A integração da timpanometria com a triagem de saúde móvel melhora significativamente a sensibilidade de detecção, particularmente em ambientes com alta prevalência de perda auditiva relacionada a infecções, estabelecendo novos protocolos para iniciativas globais de saúde auditiva.[2]Fonte: Ear and Hearing, "Características Demográficas e Audiológicas de Candidatos à Venda Livre," earandhearing.com

Alta Exposição ao Ruído em Ambientes Urbanos e Industriais

Estudos ocupacionais reportam prevalência de perda de 34,69% entre trabalhadores de fábricas iranianas, enquanto o ruído de impulso complexo exige medidas ajustadas pela curtose para prever o risco de lesão. O ruído do tráfego urbano eleva a incidência de zumbido, evidenciando a necessidade tanto de prevenção quanto de dispositivos avançados de reabilitação. Esses padrões multifacetados de exposição impulsionam a demanda por tecnologias sofisticadas de proteção auditiva e reabilitação, incluindo dispositivos especializados para setores ocupacionais específicos, como profissionais de odontologia, que apresentam 15-25% de prevalência de limiares auditivos acima dos padrões ISO.

Análise de Impacto das Restrições do Mercado de Dispositivos Audiológicos*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Dispositivos e Adaptação | -1.4% | Global, com maior impacto em mercados emergentes e populações sem cobertura adequada de seguro | Longo prazo (≥ 4 anos) |

| Estigma Social Persistente Entre Demografias Mais Jovens | -0.8% | Global, particularmente em mercados voltados para a imagem, como Ásia-Pacífico e centros urbanos | Médio prazo (2-4 anos) |

| Reembolso Irregular em Muitos Mercados Emergentes e Desenvolvidos | -1.1% | Global, com impacto variável conforme a estrutura do sistema de saúde | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos de Semicondutores Impactando a Produção | -0.9% | Global, com maior impacto nos fabricantes com cadeias de suprimentos asiáticas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Dispositivos e Adaptação

Os altos custos iniciais de dispositivos e adaptações representam uma barreira significativa ao crescimento do mercado de dispositivos audiológicos. Muitos usuários em potencial, especialmente em economias emergentes, consideram essas despesas proibitivas. Esse obstáculo financeiro limita a acessibilidade das soluções audiológicas, restringindo a expansão do mercado. Os conjuntos de aparelhos auditivos premium custam em média mais de USD 4.000 por par, desestimulando a adoção onde a cobertura de seguro é limitada. Compradores sensíveis ao preço podem adiar a compra ou migrar para produtos básicos de amplificação, moderando o crescimento da receita. Como resultado, fabricantes e fornecedores estão explorando opções inovadoras de financiamento e subsídios para mitigar esse desafio e ampliar seu alcance de mercado.

Estigma Social Persistente Entre Usuários Mais Jovens

Preocupações com a aparência atrasam a busca por ajuda, particularmente em mercados urbanos voltados para a imagem. Soluções centradas na moda, como fones de ouvido inteligentes e amplificadores baseados em óculos, visam normalizar o uso de dispositivos. Destacando o impacto das percepções sociais, os indivíduos mais jovens frequentemente evitam usar dispositivos audiológicos devido a julgamentos sociais prevalentes. Essa relutância não apenas restringe a base de usuários em potencial, mas também inibe o crescimento geral do mercado de dispositivos audiológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos Audiológicos

Por Tipo de Produto:

A Integração de IA Impulsiona a Evolução dos Aparelhos Auditivos PremiumOs aparelhos auditivos detinham 60,44% da participação do mercado de dispositivos audiológicos em 2025, sustentados pela demanda contínua de adultos idosos e pela expansão do acesso a produtos de venda livre. O segmento se beneficia de chips de IA em tempo real que proporcionam ganhos de até 10 dB na redução de ruído, como visto no Phonak Audéo Sphere Infinio. Os estilos receptor-no-canal e retroauricular dominam graças ao espaço para baterias de alta capacidade e antenas.

Os dispositivos de diagnóstico estão crescendo mais rapidamente, com um CAGR de 6,93%, impulsionados por mandatos de triagem mais amplos e avanços em imagens portáteis, como otoscópios de tomografia por coerência óptica. Os implantes cocleares, os aparelhos ancorados no osso e o software visam cada um necessidades específicas; protótipos totalmente implantáveis da MED-EL e da Envoy Medical indicam um futuro de opções de reabilitação discretas.

Por Tipo de Doença:

A Dominância da Doença de Menière Reflete a Complexidade do DiagnósticoA doença de Menière representou 29,21% da receita de 2025 devido aos seus sintomas multifacetados que requerem diagnósticos vestibulares e amplificação compatível com zumbido, sustentando a demanda por soluções premium. O tamanho do mercado de dispositivos audiológicos para essa indicação permanecerá robusto à medida que as campanhas de conscientização melhorem os padrões de encaminhamento precoce.

A otosclerose deve registrar um CAGR de 6,59%, apoiado por técnicas aprimoradas de estapedectomia e algoritmos de aparelhos auditivos específicos para perda condutiva. O tratamento de neuroma acústico integra navegação cirúrgica com implantação coclear pós-operatória, enquanto a otite média continua a impulsionar as vendas de equipamentos de diagnóstico pediátrico, como timpanômetros e otoscópios de ultrassom.

Por Faixa Etária do Paciente:

Estabilidade do Segmento Adulto Contrasta com Inovação PediátricaOs adultos representaram 67,85% da receita de 2025, refletindo o peso demográfico e a crescente consciência das consequências da perda auditiva não tratada. O tamanho do mercado de dispositivos audiológicos para adultos é reforçado por funções de valor agregado, como detecção de quedas e monitoramento da saúde cognitiva em linhas premium.

O segmento pediátrico avança mais rapidamente, com um CAGR de 6,3%, impulsionado pela triagem universal de recém-nascidos e pela aprovação de implantes em idades mais jovens, como o certificado da FDA para o Sistema Osia aos 5 anos. As ferramentas de monitoramento remoto permitem que os pais acompanhem o desempenho dos dispositivos, enquanto a integração de áudio em sala de aula apoia a educação inclusiva.

Por Usuário Final:

Clínicas de ORL Emergem como Líderes de CrescimentoOs hospitais detinham 45,30% de participação na receita em 2025 devido à capacidade para cirurgias e diagnósticos complexos. As clínicas de ORL estão crescendo mais rapidamente, com um CAGR de 7,28%, aproveitando equipamentos portáteis e soluções de dados em nuvem para oferecer testes e adaptação em um único local, com custos operacionais mais baixos.

A saúde domiciliar é um canal incipiente, mas crescente, pois a adaptação remota e os testes por smartphone permitem que usuários idosos recebam suporte profissional sem visitas à clínica. Os centros de cirurgia ambulatorial se beneficiam de técnicas minimamente invasivas de implante coclear que permitem alta no mesmo dia.

Análise Geográfica

Mercado de Dispositivos Audiológicos na América do Norte

A América do Norte capturou 34,12% da receita global em 2025, impulsionada por infraestrutura avançada, sólidos pipelines de pesquisa e a histórica regulamentação de venda livre que amplia o acesso no varejo. A ampla cobertura de seguros privados e os planos Medicare Advantage sustentam a adoção de produtos premium, embora a cobertura irregular do Medicare tradicional crie lacunas de acessibilidade.

Mercado de Dispositivos Audiológicos na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 7,71% até 2031, impulsionada pelo envelhecimento das populações no Japão e na Coreia do Sul e pelo aumento da renda disponível na China e na Índia. Programas governamentais de implante coclear e a expansão de clínicas privadas aceleram a penetração. As zonas industriais urbanas aprofundam a necessidade de proteção auditiva ocupacional, enquanto a crescente conscientização da classe média impulsiona a adoção de aparelhos auditivos avançados.

Mercado de Dispositivos Audiológicos na EMEA e na América do Sul

A Europa apresenta um momentum estável, sustentado por modelos de saúde universal que garantem o acesso básico e por regulamentações rigorosas que mantêm a qualidade. Os marcos de reembolso variam, levando os fabricantes a adaptar faixas de preço. O Oriente Médio, a África e a América do Sul permanecem em estágio incipiente, mas em melhoria: investimentos em hospitais terciários e programas de atendimento móvel ampliam o acesso, enquanto a urbanização eleva a demanda relacionada ao ruído.

Cenário Competitivo

O mercado de dispositivos audiológicos apresenta consolidação moderada à medida que os grupos líderes buscam escala para financiar P&D enquanto novos entrantes aproveitam o know-how de eletrônicos de consumo. A aquisição de USD 30 milhões da Cochlear da unidade de implantes da Oticon Medical expandiu seu portfólio e base de clientes. A WS Audiology obteve EUR 590 milhões da ATHOS KG para acelerar o crescimento e uma possível listagem pública.

A diferenciação tecnológica depende de IA e conectividade. O processador de IA dedicado da Phonak suporta aprimoramento de fala, enquanto a plataforma Vivia da GN Hearing usa Bluetooth LE Audio para acesso a mídia em múltiplos fluxos. Players de consumo como a Apple integram assistência auditiva em fones de ouvido, intensificando a concorrência e empurrando os incumbentes em direção a parcerias de ecossistema.

A integração vertical e o fornecimento flexível respondem à volatilidade dos semicondutores. Os fabricantes diversificam fornecedores e projetam placas modulares para acomodar múltiplos chipsets, mitigando o risco de produção. O marketing se concentra na experiência de varejo: clínicas multimarcas, portais de atendimento remoto e modelos de assinatura visam reduzir os custos iniciais e aumentar o valor ao longo da vida útil.

Líderes do Setor de Dispositivos Audiológicos

Audina Hearing Instruments, Inc.

Cochlear Ltd.

GN Hearing A/S

Amplifon SpA

Horentek Hearing Diagnostic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos Audiológicos

- Sonova

- Demant

- GN Hearing

- WS Audiology

- Cochlear

- Starkey Laboratories

- Amplifon

- Audina Hearing Instruments

- MED-EL

- Natus Medical

- INVENTIS

- Horentek Hearing Diagnostic

- Beltone (GN subsidiary)

- Rion Co. Ltd.

- Eargo

- Elkon Pvt. Ltd.

- Oticon Medical

- Sivantos (Signia)

- Resound

- Interacoustics

Desenvolvimento Recente da Indústria no Mercado de Dispositivos Audiológicos

- Março de 2025: A Envoy Medical inscreveu os primeiros participantes no estudo pivotal do implante coclear totalmente implantado Acclaim.

- Março de 2025: A Universidade Médica da Carolina do Sul lançou ensaio nacional para implantes cocleares totalmente internos.

- Fevereiro de 2025: A Beltone apresentou os aparelhos auditivos Envision com gerenciamento de ruído baseado em IA e suporte a Auracast.

- Novembro de 2024: A MicroPort revelou protótipo de implante coclear totalmente implantável com cancelamento de ruído corporal.

Escopo do Relatório Global do Mercado de Dispositivos Audiológicos

De acordo com o escopo do relatório, os dispositivos audiológicos são utilizados para diagnóstico e tratamento de deficiência auditiva. O Mercado de Dispositivos Audiológicos é segmentado por Produto (Aparelhos Auditivos, Implantes Cocleares, Aparelhos Auditivos Ancorados no Osso, Dispositivos de Diagnóstico), por Tipo de Doença (Otosclerose, Doença de Menière, Tumores Acústicos, Otite Média, Outros), por Usuário Final (Hospitais, Clínicas, Centros Ambulatoriais) e por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima. O relatório de mercado também abrange os tamanhos e tendências estimados do mercado para 17 países diferentes nas principais regiões, globalmente.

Visão Geral da Segmentação

| Aparelhos Auditivos | Retroauricular (BTE) |

| Receptor no Canal (RITE) | |

| Intra-auricular (ITE) | |

| Aparelhos Auditivos de Condução de Canal (CHA) | |

| Aparelhos Auditivos Ancorados no Osso | |

| Implantes Cocleares | |

| Dispositivos de Diagnóstico | Audiômetros |

| Timpanômetros | |

| Otoscópios | |

| Software e Acessórios |

| Otosclerose |

| Doença de Menière |

| Neuroma Acústico |

| Otite Média |

| Outros |

| Pediátrico |

| Adultos |

| Hospitais |

| Clínicas de ORL |

| Saúde Domiciliar |

| Centros de Cirurgia Ambulatorial |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Aparelhos Auditivos | Retroauricular (BTE) |

| Receptor no Canal (RITE) | ||

| Intra-auricular (ITE) | ||

| Aparelhos Auditivos de Condução de Canal (CHA) | ||

| Aparelhos Auditivos Ancorados no Osso | ||

| Implantes Cocleares | ||

| Dispositivos de Diagnóstico | Audiômetros | |

| Timpanômetros | ||

| Otoscópios | ||

| Software e Acessórios | ||

| Por Tipo de Doença | Otosclerose | |

| Doença de Menière | ||

| Neuroma Acústico | ||

| Otite Média | ||

| Outros | ||

| Por Faixa Etária do Paciente | Pediátrico | |

| Adultos | ||

| Por Usuário Final | Hospitais | |

| Clínicas de ORL | ||

| Saúde Domiciliar | ||

| Centros de Cirurgia Ambulatorial | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos audiológicos?

O mercado estava avaliado em USD 14,81 bilhões em 2026 e está projetado para atingir USD 19,71 bilhões até 2031.

Qual categoria de produto lidera o mercado de dispositivos audiológicos?

Os aparelhos auditivos dominam com 60,44% de participação de mercado em 2025, sustentados por atualizações de IA e conectividade.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O rápido envelhecimento, a expansão da renda da classe média e os programas governamentais de implante impulsionam um CAGR de 7,71% na Ásia-Pacífico.

Como a regulamentação de venda livre influenciará a demanda?

A regra de venda livre dos Estados Unidos abre um novo canal de varejo para 49,5 milhões de usuários potenciais que anteriormente não tinham acesso a dispositivos sob prescrição médica.

Qual segmento de usuário final está crescendo mais rapidamente?

As clínicas de ORL apresentam o maior CAGR de 7,28%, beneficiando-se de serviços especializados e fluxos de trabalho eficientes.

Quais tendências tecnológicas moldam o design futuro dos produtos?

O processamento de IA em tempo real, o Bluetooth LE Audio e os implantes cocleares totalmente implantáveis estão estabelecendo novos padrões de desempenho e estéticos.

Página atualizada pela última vez em: