Tamanho e Participação do Mercado de Videolaringoscópio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 302.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 612.06 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

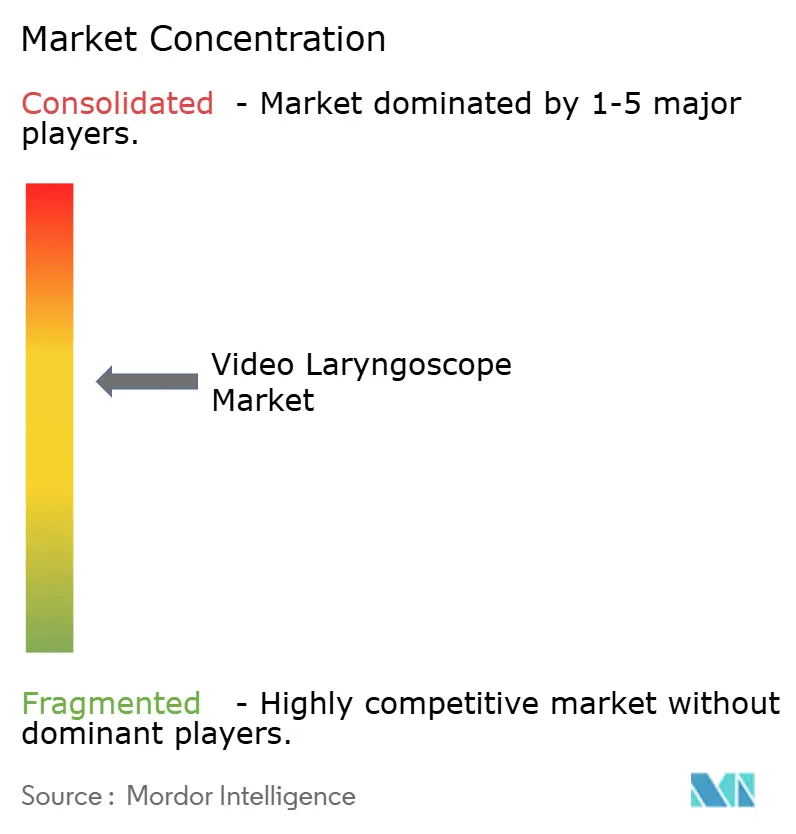

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Videolaringoscópio por Mordor Intelligence

O tamanho do Mercado de Videolaringoscópio foi avaliado em 256,95 milhões de USD em 2025 e estima-se que cresça de 302,72 milhões de USD em 2026 para atingir 612,06 milhões de USD até 2031, a um CAGR de 15,12% durante o período de previsão (2026-2031).

A demanda clínica está se expandindo em departamentos de emergência, salas de cirurgia e ambientes pré-hospitalares, à medida que os prestadores de serviços buscam protocolos universais de videolaringoscopia que melhorem o sucesso na primeira tentativa e minimizem o trauma das vias aéreas. As plataformas rígidas ainda dominam as intubações de rotina, mas os sistemas flexíveis no estilo broncoscópio estão ganhando participação em procedimentos de terapia intensiva e fibroscopia em paciente acordado, pois navegam com mais facilidade em anatomias restritas ou tortuosas. As lâminas descartáveis estão ganhando impulso à medida que os hospitais avaliam as economias em prevenção de infecções em relação aos custos de mão de obra e capital do reprocessamento em cabines de desinfecção de alto nível. As oportunidades geográficas permanecem desiguais: a América do Norte atualiza as frotas existentes para modelos sem fio de alta definição, a Ásia-Pacífico instala unidades de primeira geração em milhares de novas salas de cirurgia, e a Europa prioriza descartáveis de base biológica que atendem à legislação sobre plásticos de uso único.

Principais Conclusões do Relatório

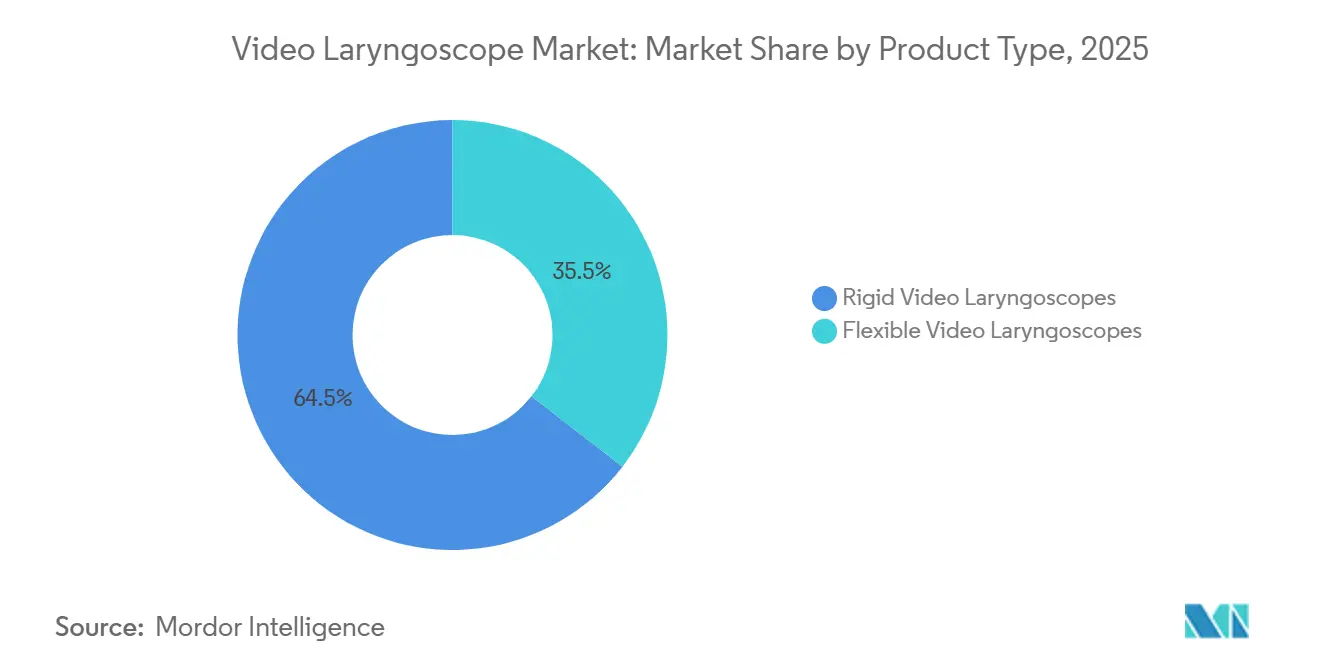

- Por tipo de produto, os videolaringoscópios rígidos representaram 64,55% da receita em 2025, enquanto os dispositivos flexíveis estão no caminho para um CAGR de 16,25% até 2031.

- Por usabilidade, as plataformas reutilizáveis representaram 70,53% das vendas de 2025, enquanto os descartáveis avançam a um CAGR de 16,85% até o final do período de previsão.

- Por geometria da lâmina, as lâminas curvas padrão detinham 55,63% do volume em 2025, e os modelos hiperangulados têm previsão de crescer a um CAGR de 17,87% até 2031.

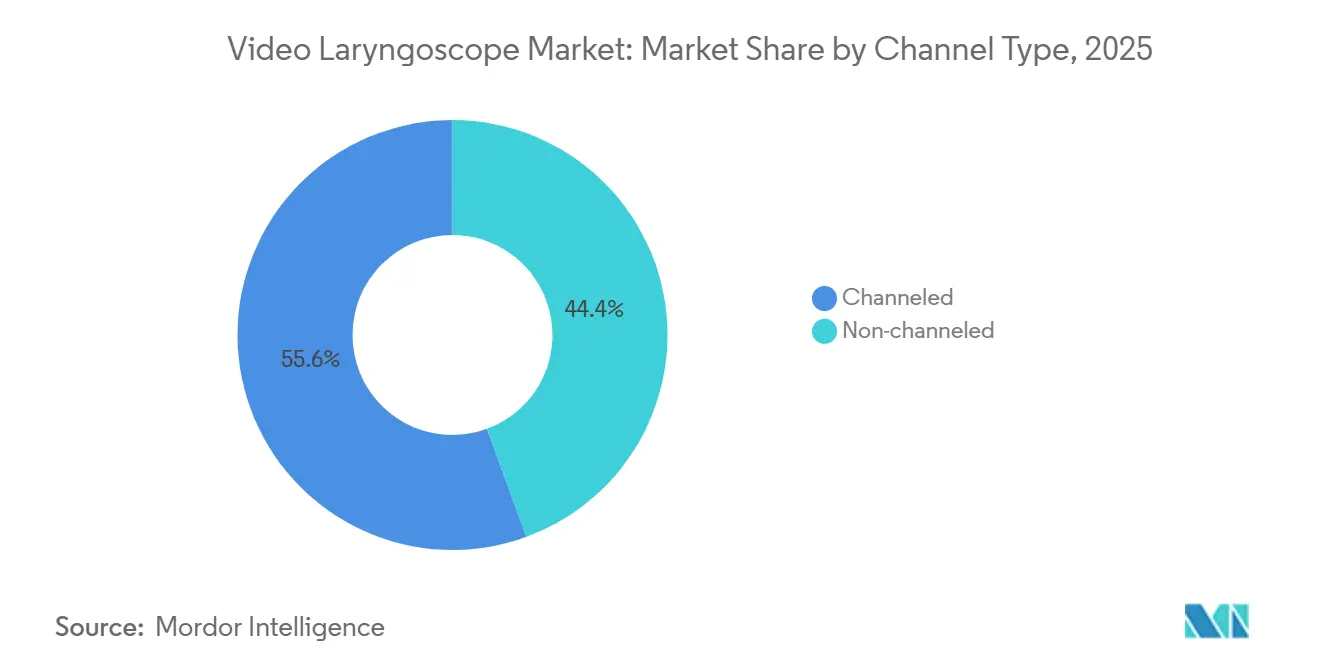

- Por tipo de canal, os sistemas com canal capturaram 55,63% da demanda de 2025, mas as variantes sem canal estão se expandindo a um CAGR de 16,27% até 2031.

- Por usuário final, os hospitais mantiveram 66,53% de participação na receita em 2025, enquanto os centros cirúrgicos ambulatoriais estão posicionados para um crescimento de CAGR de 17,7% até 2031.

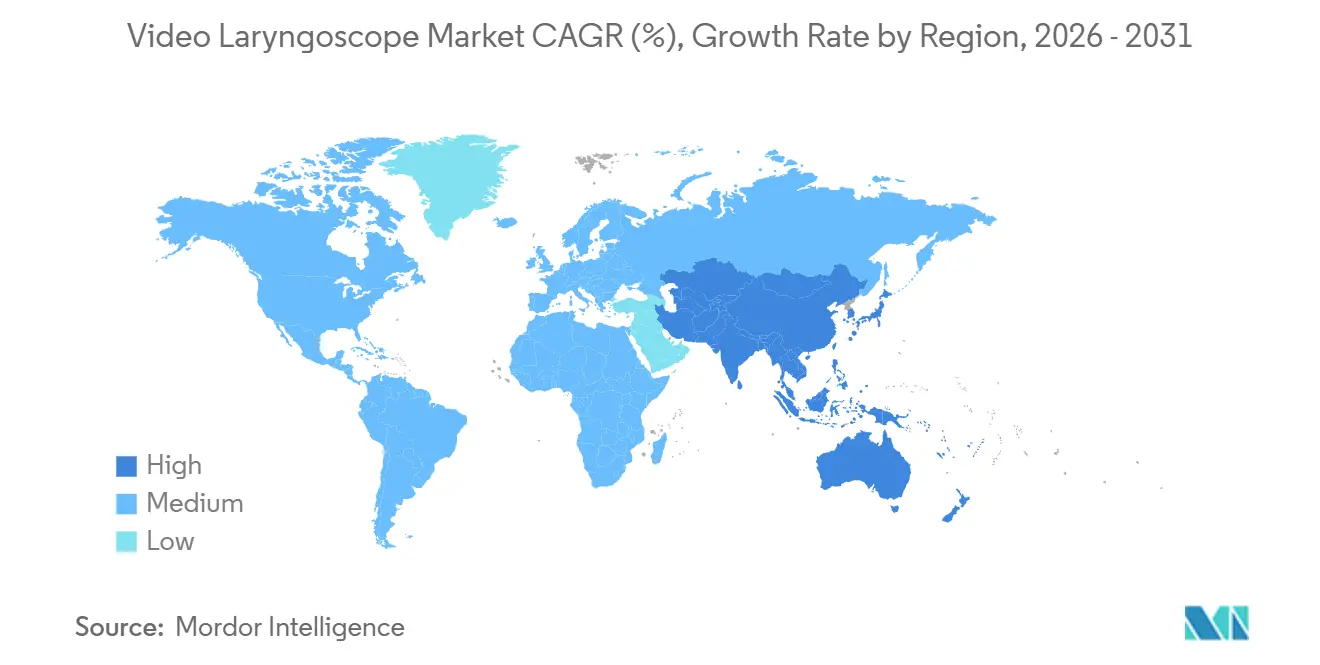

- Por geografia, a Ásia-Pacífico deve crescer a um CAGR de 16,51%, superando a base madura da América do Norte de 38,13% de participação em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Videolaringoscópio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de vias aéreas difíceis e crescimento do volume cirúrgico | +3.20% | Global, mais forte na América do Norte e Europa em envelhecimento | Médio prazo (2 a 4 anos) |

| Pressão do controle de infecção em direção aos descartáveis | +2.80% | América do Norte e Europa lideram, Ásia-Pacífico em recuperação | Curto prazo (≤ 2 anos) |

| Imagens em HD, portabilidade e atualizações sem fio | +2.50% | Global, adoção premium na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Análise de intubação assistida por IA | +1.90% | Primeiros adotantes na América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Telentubação para SME rural | +1.20% | América do Norte rural, Austrália, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Casos de Vias Aéreas Difíceis e Volumes Cirúrgicos

As tendências de obesidade e lesão da coluna cervical estão elevando a frequência de vias aéreas difíceis, tornando a visualização indireta indispensável para os profissionais de anestesia. Metanálises publicadas em 2024 mostraram que os videolaringoscópios reduziram as intubações malsucedidas em 42% em comparação com as lâminas diretas, uma margem fundamental para os departamentos de emergência que buscam evitar vias aéreas cirúrgicas[1]Yi-Chen Wang et al., "A Videolaringoscopia Reduz as Intubações Malsucedidas nos Departamentos de Emergência," PubMed, pubmed.ncbi.nlm.nih.gov. A recuperação pós-pandemia nas cirurgias eletivas expandiu ainda mais o grupo de candidatos à intubação guiada por vídeo. A adoção institucional de protocolos de "videolaringoscopia universal" acelera a utilização das unidades, especialmente em hospitais de ensino, onde o treinamento de residentes enfatiza o sucesso na primeira tentativa. A ISO 7376-2:2025 agora codifica as linhas de base ópticas, ancorando a confiança dos clínicos de que qualquer dispositivo em conformidade terá desempenho adequado em condições de vias aéreas difíceis[2]Organização Internacional de Normalização, "ISO 7376-2:2025," iso.org .

Pressão Pós-COVID do Controle de Infecção em Direção aos Dispositivos Descartáveis

A pandemia evidenciou os custos ocultos do reprocessamento de lâminas reutilizáveis, que podem exceder 15 minutos de tempo de pessoal e consumíveis por ciclo[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação sobre Reprocessamento de Dispositivos Médicos 2024," fda.gov. As lâminas de uso único eliminam essas despesas e removem o risco de biofilme residual, trocando USD 30 a 50 por procedimento pela garantia de esterilidade. A orientação revisada da FDA de 2024 também endureceu os requisitos de validação do reprocessamento, desencorajando implicitamente o reuso fora da bula. Os hospitais europeus enfrentam mandatos de sustentabilidade, de modo que os fornecedores estão desenvolvendo polímeros de base biológica que atendem tanto aos objetivos de controle de infecção quanto aos ambientais[4]Comissão Europeia, "Visão Geral da Diretiva sobre Plásticos de Uso Único," ec.europa.eu . Essas forças convergentes sustentam o CAGR de 16,85% projetado para os descartáveis.

Avanços Tecnológicos: Imagens em HD, Portabilidade e Conectividade Sem Fio

A resolução de 720p exigida pela ISO, combinada com controle dinâmico de luz, oferece visões glóticas mais nítidas que reduzem o tempo de intubação, conforme observado em ensaios clínicos de 2024 que demonstraram um ganho de velocidade de 18%. A autonomia das baterias agora supera 90 minutos, permitindo aplicações em campo e transporte sem energia auxiliar. Links seguros de Wi-Fi ou Bluetooth transmitem vídeo em tempo real para prontuários eletrônicos de saúde, facilitando a telessupervisão e a documentação em circuito fechado. Os hospitais substituem as unidades cabeadas de primeira geração por plataformas sem fio que simplificam o gerenciamento do campo estéril e aumentam a flexibilidade do fluxo de trabalho.

Análise de Intubação Assistida por IA Impulsionando o Sucesso na Primeira Tentativa

A FDA aprovou o primeiro módulo de software de IA para videolaringoscópios em 2024, validando a detecção de marcos anatômicos em tempo real sob sua via de Software como Dispositivo Médico. Estudos-piloto relataram 31% menos posicionamentos esofágicos entre novatos que usaram prompts de IA, um benefício altamente valorizado em ambientes de emergência. Os algoritmos também sinalizam previamente preditores de vias aéreas, como abertura limitada da boca, orientando os clínicos para estratégias alternativas antes da inserção inicial da lâmina. Uma implantação mais ampla depende de salvaguardas de segurança cibernética e integração perfeita com sistemas de prontuários eletrônicos distintos, desafios mais agudos em hospitais comunitários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Reembolso Limitado | -1.8% | Global, especialmente Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra em Países de Baixa e Média Renda | -1.5% | África Subsaariana, Ásia do Sul, América Latina rural | Médio prazo (2-4 anos) |

| Resistência Ambiental aos Plásticos de Uso Único | -0.9% | Europa lidera, América do Norte e Ásia-Pacífico aumentando a pressão | Médio prazo (2-4 anos) |

| Vulnerabilidades de Cibersegurança e Privacidade de Dados | -0.7% | América do Norte e Europa, conscientização crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Vias de Reembolso Limitadas

Os hospitais avaliam desembolsos de USD 15.000 a 25.000 para sistemas reutilizáveis em relação a margens operacionais apertadas, enquanto o código CPT 31500 não diferencia a intubação direta da intubação por vídeo, deixando as instalações a absorver as despesas com consumíveis. Programas de arrendamento e contratos baseados em valor vinculados à redução de complicações estão surgindo, mas exigem dados atuariais robustos raramente disponíveis fora de centros acadêmicos. A sensibilidade ao custo é mais aguda na América Latina e em partes da Ásia, onde as importações de equipamentos enfrentam tarifas que inflacionam os preços de tabela.

Escassez de Especialistas em Vias Aéreas Treinados em Países de Baixa e Média Renda

A África Subsaariana tem em média apenas 1 anestesiologista por 100.000 habitantes, em comparação com 20 nas economias de alta renda, limitando a adoção segura de dispositivos. Os videolaringoscópios exigem coordenação olho-mão diferente da das lâminas diretas, e os laboratórios de simulação capazes de ensinar essa nuance são escassos fora das capitais. Os regulamentos frequentemente proíbem os enfermeiros anestesistas de realizar tarefas avançadas de vias aéreas, restringindo ainda mais a difusão. Políticas escaláveis de e-learning e transferência de tarefas serão necessárias para liberar a demanda latente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Flexíveis Ganham Cruzamento com Broncoscopia

Os sistemas flexíveis representaram uma participação modesta do mercado de videolaringoscópio em USD 55 milhões em 2026, mas têm previsão de crescer a um CAGR de 16,25% devido à sua superior manobrabilidade em casos de imobilização da coluna cervical ou abertura limitada da boca. As plataformas rígidas ainda detinham 64,55% da participação na receita de 2025, favorecidas para casos cirúrgicos de rotina e menor custo de aquisição.

Ensaios clínicos em 2025 mostraram que os dispositivos flexíveis reduziram em 23 segundos o tempo de intubação em pacientes com trauma, reduzindo o risco de hipoxemia. As unidades de terapia intensiva agora os utilizam para intubações acordadas à beira do leito, enquanto as especializações em anestesiologia incorporam módulos de escopo flexível nos currículos. Os preços mais elevados e a complexidade de manutenção significam que os modelos rígidos continuarão a dominar o mercado de videolaringoscópio ao longo do horizonte de previsão.

Por Usabilidade: A Economia dos Descartáveis Reformula o Controle de Infecção

Os sistemas reutilizáveis geraram 70,53% da receita de 2025. No entanto, os descartáveis estão prontos para superar em ambientes específicos, pois as análises de custo total de propriedade favorecem as lâminas de uso único, particularmente quando os custos de mão de obra de reprocessamento excedem USD 10 por ciclo. Os hospitais que equilibram a conformidade com o controle de infecção com os orçamentos de sustentabilidade adotam frotas híbridas, usando descartáveis para casos infecciosos de alto risco e reutilizáveis nos demais.

O aumento dos descartáveis está ancorado em centros cirúrgicos ambulatoriais, salas de emergência e clínicas de baixos recursos sem infraestrutura de desinfecção. Se os preços das lâminas caírem para USD 20, os descartáveis poderão igualar o custo por procedimento dos reutilizáveis após 50 a 75 usos, acelerando a penetração e impulsionando o mercado de videolaringoscópio de forma mais ampla.

Por Geometria da Lâmina: Modelos Hiperangulados Conquistam Vias Aéreas Anteriores

As lâminas curvas padrão mantiveram 55,63% do volume de 2025, mas os dispositivos hiperangulados estão superando com um CAGR de 17,87% ao resolver os desafios de visualização das vias aéreas anteriores. A nomenclatura de curvatura da ISO 7376-2:2025 agora permite que os clínicos comparem modelos de 60 a 90 graus entre marcas. As lâminas pediátricas e retas atendem a neonatos e pacientes com espaços interdentais estreitos, mas representam uma pequena contribuição para a participação no mercado de videolaringoscópio. A adoção de modelos hiperangulados requer treinamento para evitar forças de alavancagem, mas compensa com melhores graus de Cormack-Lehane e menos manobras de resgate, particularmente em populações bariátricas.

Por Tipo de Canal: A Simplicidade Sem Canal Conquista Mercados Sensíveis ao Custo

Os sistemas com canal detinham 55,63% da participação em 2025 porque a sucção integrada estabiliza a visualização durante intubações com sangue ou vômito. No entanto, os modelos sem canal crescem a um CAGR de 16,27%, valorizados por seus perfis mais finos e custos de lâmina USD 8 a 12 mais baixos. As salas de cirurgia eletiva com pacientes em jejum veem benefício insignificante dos canais de sucção, impulsionando a adoção dos modelos sem canal. Os modelos híbridos que aceitam módulos de sucção descartáveis removíveis visam equilibrar custo e funcionalidade, destacando como os ambientes clínicos matizados moldam a evolução do mercado de videolaringoscópio.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Aproveitam Reformas de Pagamento e Mandatos de Eficiência

Os hospitais representaram 66,53% da receita em 2025, mas os centros cirúrgicos ambulatoriais são os compradores de crescimento mais rápido, com um CAGR de 17,7%, à medida que o CMS adiciona mais procedimentos às listas de reembolso ambulatorial. Os centros cirúrgicos ambulatoriais valorizam o sucesso na primeira tentativa porque cada minuto de tempo de rotatividade corrói as margens de lucro reduzidas.

As unidades portáteis certificadas sob a IEC 60601-1-12 para robustez pré-hospitalar também atraem agências de SME que equipam ambulâncias de suporte avançado de vida. As lacunas de treinamento persistem; apenas 38% dos paramédicos dos Estados Unidos relataram formação formal em 2024, limitando a adoção em campo apesar dos preços favoráveis dos dispositivos. Ainda assim, o impulso da reforma de pagamento mantém este segmento fundamental para a trajetória futura do mercado de videolaringoscópio.

Análise Geográfica

A América do Norte gerou 38,13% da receita de 2025, impulsionada pelas autorizações 510(k) da FDA que comprimem os prazos de lançamento e os orçamentos hospitalares com média de USD 12 a 18 milhões anuais para tecnologia de anestesia. As instalações dos Estados Unidos estão agora substituindo os escopios de primeira geração por modelos sem fio seguros que se integram perfeitamente aos prontuários eletrônicos. Ao mesmo tempo, o Canadá e o México enfrentam uma adoção mais lenta devido a limites de reembolso e tarifas. As vendas de substituição constituem 40 a 50% da demanda de 2025 a 2026, estabilizando o mercado de videolaringoscópio regional maduro.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 16,51%, apoiada pelo programa Ayushman Bharat da Índia, que elevou os volumes cirúrgicos em 18% em 2024-2025. A China relata 97,18% de penetração em centros terciários, mas menos de 30% nas instalações de nível municipal, oferecendo um mercado substancial de primeira instalação. O Japão e a Coreia do Sul estão próximos da saturação, concentrando-se em substituições aprimoradas por IA em vez de novas instalações. Os projetos-piloto de telentubação no interior da Austrália demonstram como os investimentos em conectividade desbloqueiam novos casos de uso para o mercado de videolaringoscópio.

A Europa, o Oriente Médio e África, e a América do Sul fornecem a participação restante. A diretiva da UE sobre plásticos de uso único impulsiona o lançamento de lâminas de base biológica, apesar dos custos 15 a 20% mais elevados. Os estados do Golfo equipam novos mega-hospitais com sistemas premium sob os programas Visão 2030, enquanto os hospitais públicos sul-americanos lutam com a volatilidade cambial e os impostos de importação. Centros de distribuição regionais e financiamento de fornecedores poderiam ajudar a aliviar os gargalos de aquisição e elevar ainda mais o tamanho global do mercado de videolaringoscópio.

Cenário Competitivo

A concentração do mercado é moderada, com Medtronic, Karl Storz e Verathon controlando uma base instalada considerável por meio de óptica em conformidade com a ISO, amplas redes de serviço e consumíveis cativos. A estratégia de uso único da Ambu gerou um crescimento de receita de 22% em 2025, sublinhando a crescente demanda por descartáveis. Empresas menores exploram lacunas de preço, oferecendo unidades portáteis abaixo de USD 5.000 para SME rural, embora a percepção de qualidade limite a tração nos segmentos premium.

A diferenciação tecnológica agora gira em torno de análises de IA, criptografia sem fio e gerenciamento dinâmico de luz, em vez de óptica central. A ISO 7376-2:2025 eleva as barreiras de entrada ao especificar uniformidade de iluminação e resolução óptica, aumentando os custos de ferramental para os recém-chegados. Os depósitos de patentes em 2024-2025 se concentram em geometrias hiperanguladas e polímeros de base biológica, sinalizando caminhos de inovação incrementais em vez de disruptivos dentro do setor de videolaringoscópio.

Participantes chineses como Tuoren e Hebei Vimed oferecem sistemas com desconto de 30 a 40%, atraentes na Ásia-Pacífico e América do Sul sensíveis ao custo, mas enfrentando obstáculos regulatórios e de marca na América do Norte e Europa. A vantagem do pioneiro provavelmente se acumulará para os fornecedores que integrarem IA, segurança cibernética e materiais sustentáveis em plataformas unificadas, definindo a próxima onda de crescimento do mercado de videolaringoscópio.

Líderes do Setor de Videolaringoscópio

Ambu A/S

Karl Storz SE & Co. KG

Medtronic plc

Olympus Corporation

Verathon Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Ambu A/S apresentou o SureSight Mobile, um videolaringoscópio portátil com tela integrada para intubações de emergência rápidas.

- Julho de 2025: A Verathon Inc. lançou o GlideScope ClearFit, um dispositivo baseado em cobertura que combina eletrônicos reutilizáveis com óptica descartável de baixo custo para equilibrar custo e sustentabilidade.

Escopo do Relatório Global do Mercado de Videolaringoscópio

De acordo com o escopo do relatório, um videolaringoscópio é um dispositivo de laringoscopia equipado com uma câmera em miniatura que exibe as vias aéreas em uma tela, permitindo que os clínicos visualizem a glote sem alinhar os eixos oral-faríngeo-laríngeo. Ele melhora o sucesso na primeira tentativa de intubação, especialmente em cenários de vias aéreas difíceis, fornecendo uma visão aprimorada e ampliada das cordas vocais. O dispositivo normalmente inclui uma lâmina de vídeo, fonte de luz e monitor, permitindo tanto a orientação em tempo real quanto a visualização pela equipe. Atualmente é amplamente utilizado em salas de cirurgia, UTIs e ambientes de emergência para um gerenciamento de vias aéreas mais seguro e controlado.

A segmentação do mercado de videolaringoscópio inclui tipo de produto, usabilidade, geometria da lâmina, tipo de canal, usuário final e geografia. Por tipo de produto, o mercado é segmentado em videolaringoscópios rígidos e videolaringoscópios flexíveis. Por usabilidade, o mercado é segmentado em dispositivos reutilizáveis e dispositivos descartáveis. Por geometria da lâmina, o mercado é segmentado em curva padrão, hiperangulada e reta/pediátrica. Por tipo de canal, o mercado é segmentado em com canal e sem canal. Por usuário final, o mercado é segmentado em hospitais, pré-hospitalar/SME, centros cirúrgicos ambulatoriais e outros. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Videolaringoscópios Rígidos |

| Videolaringoscópios Flexíveis |

| Dispositivos Reutilizáveis |

| Dispositivos Descartáveis |

| Curva Padrão |

| Hiperangulada |

| Reta / Pediátrica |

| Com Canal |

| Sem Canal |

| Hospitais |

| Pré-hospitalar / SME |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Videolaringoscópios Rígidos | |

| Videolaringoscópios Flexíveis | ||

| Por Usabilidade | Dispositivos Reutilizáveis | |

| Dispositivos Descartáveis | ||

| Por Geometria da Lâmina | Curva Padrão | |

| Hiperangulada | ||

| Reta / Pediátrica | ||

| Por Tipo de Canal | Com Canal | |

| Sem Canal | ||

| Por Usuário Final | Hospitais | |

| Pré-hospitalar / SME | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de videolaringoscópio em 2026?

O tamanho do mercado de videolaringoscópio atingiu USD 302,72 milhões em 2026 e tem projeção de dobrar até 2031.

Qual segmento está se expandindo mais rapidamente?

Os sistemas descartáveis estão crescendo a um CAGR de 16,85% à medida que os hospitais priorizam a eficiência do controle de infecção.

Por que as lâminas hiperanguladas estão ganhando popularidade?

Sua curvatura de 60 a 90 graus expõe a glote em vias aéreas anatomicamente desafiadoras, impulsionando um CAGR de 17,87%.

Qual é o principal impulsionador de crescimento na Ásia-Pacífico?

Planos de seguro governamental em larga escala, como o Ayushman Bharat da Índia, estão aumentando os volumes cirúrgicos e os gastos com equipamentos.

As lacunas de reembolso estão limitando a adoção nos Estados Unidos?

Sim, os códigos CPT atuais não fornecem pagamento separado para videolaringoscopia, de modo que os hospitais arcam com os custos dos consumíveis.

Como os fornecedores estão abordando as preocupações ambientais?

Os fabricantes estão lançando lâminas de polímero de base biológica e modelos modulares que separam os eletrônicos reutilizáveis da óptica descartável para reduzir o desperdício de plástico.

Página atualizada pela última vez em: