Tamanho e Participação do Mercado de Laboratórios Virtuais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

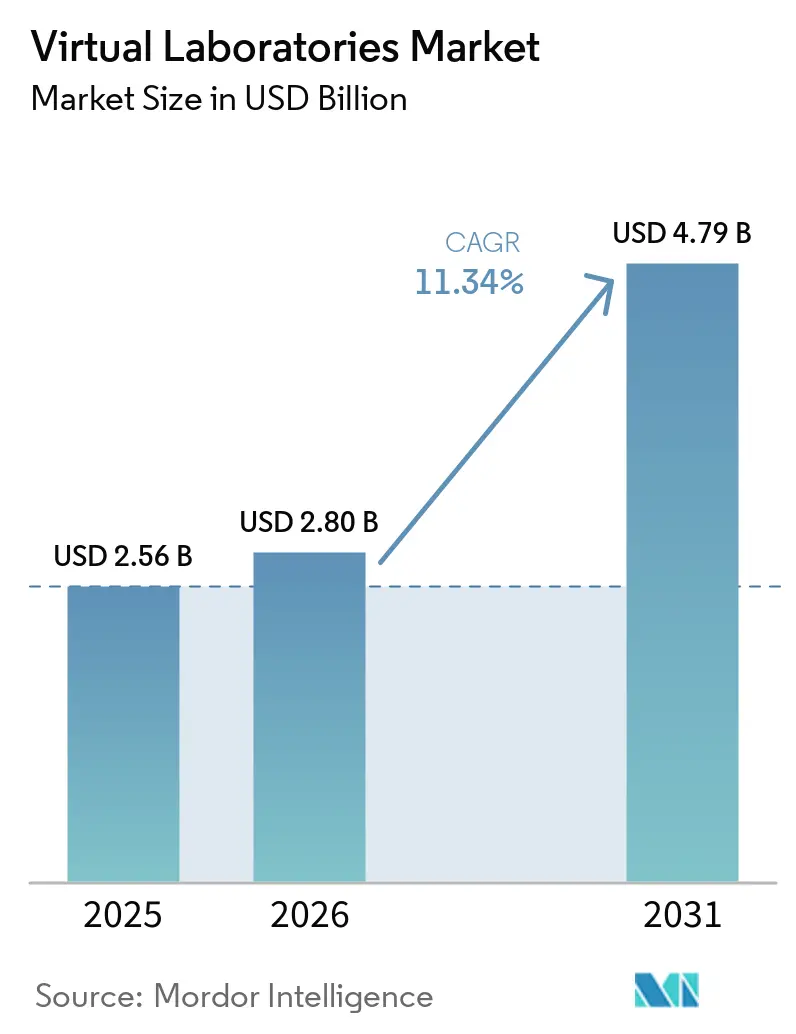

| Tamanho do Mercado (2026) | 2.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.34% CAGR |

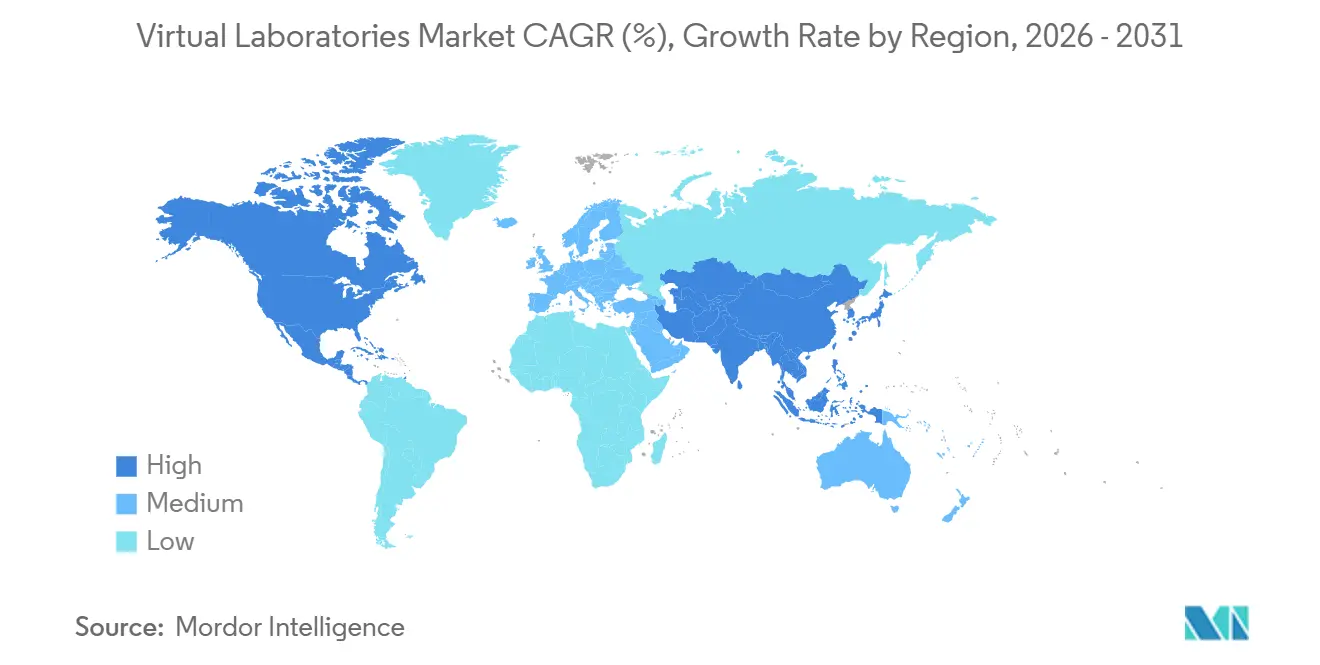

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

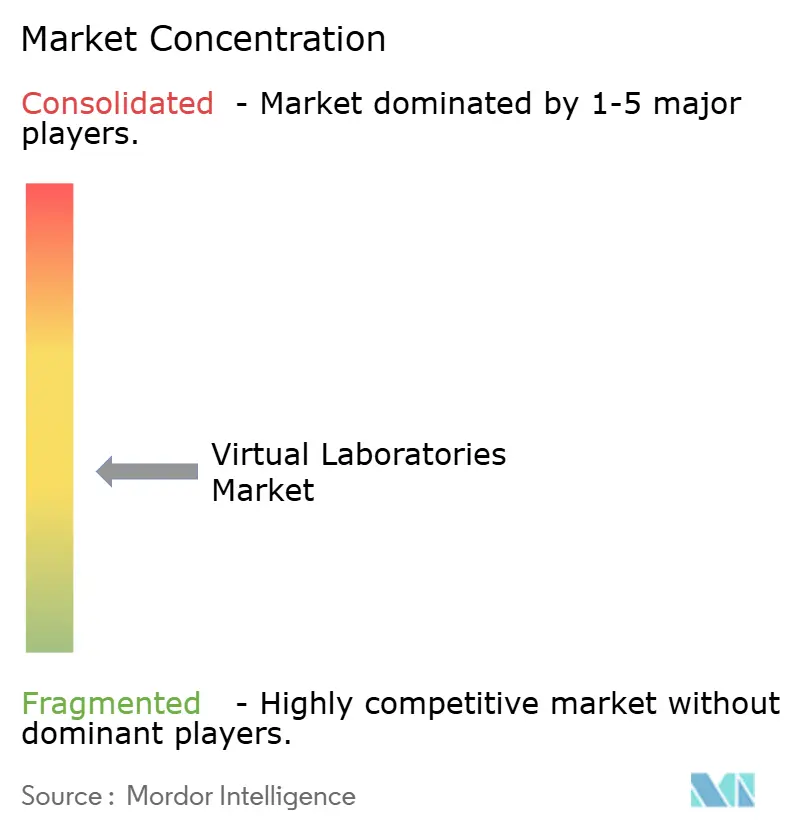

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Laboratórios Virtuais por Mordor Intelligence

O tamanho do mercado de laboratórios virtuais foi avaliado em USD 2,56 bilhões em 2025 e estima-se que cresça de USD 2,80 bilhões em 2026 para atingir USD 4,79 bilhões até 2031, a uma CAGR de 11,34% durante o período de previsão (2026-2031). O mercado de laboratórios virtuais está ganhando apoio de uma clara mudança no ensino superior, onde as instituições estão substituindo a capacidade física fixa de laboratórios por plataformas digitais que podem atender mais alunos a um custo operacional menor por estudante. As evidências sobre os resultados dos alunos também estão fortalecendo a adoção, pois um estudo longitudinal da Universidade Estadual do Arizona cobrindo mais de 4.000 alunos constatou que os laboratórios de biologia em realidade virtual obrigatórios estavam associados a notas de laboratório de 90% ou mais e a uma melhoria de 5 pontos percentuais na retenção de estudantes de STEM em comparação com a coorte anterior. Esse tipo de evidência levou o mercado de laboratórios virtuais além do uso suplementar, e agora está moldando o licenciamento empresarial, a reformulação curricular e a aquisição mais ampla em instituições que precisam de entrega de ciências online e híbrida em escala. A concorrência no mercado de laboratórios virtuais permanece de moderada a alta porque os principais fornecedores ainda operam em diferentes segmentos de produtos, mas a rivalidade está aumentando à medida que as plataformas adicionam ferramentas de autoria, análises, entrega em nuvem e cobertura de assuntos mais ampla. O principal risco continua sendo a adoção desigual, uma vez que as universidades líderes estão avançando mais rapidamente do que o nível médio mais amplo, enquanto as lacunas de largura de banda em partes da África e nas zonas rurais do Sul e Sudeste Asiático poderiam reduzir o caminho previsto em 100 a 150 pontos base se os modos de baixa largura de banda e os programas de suporte ao corpo docente não escalarem.

Principais Conclusões do Relatório

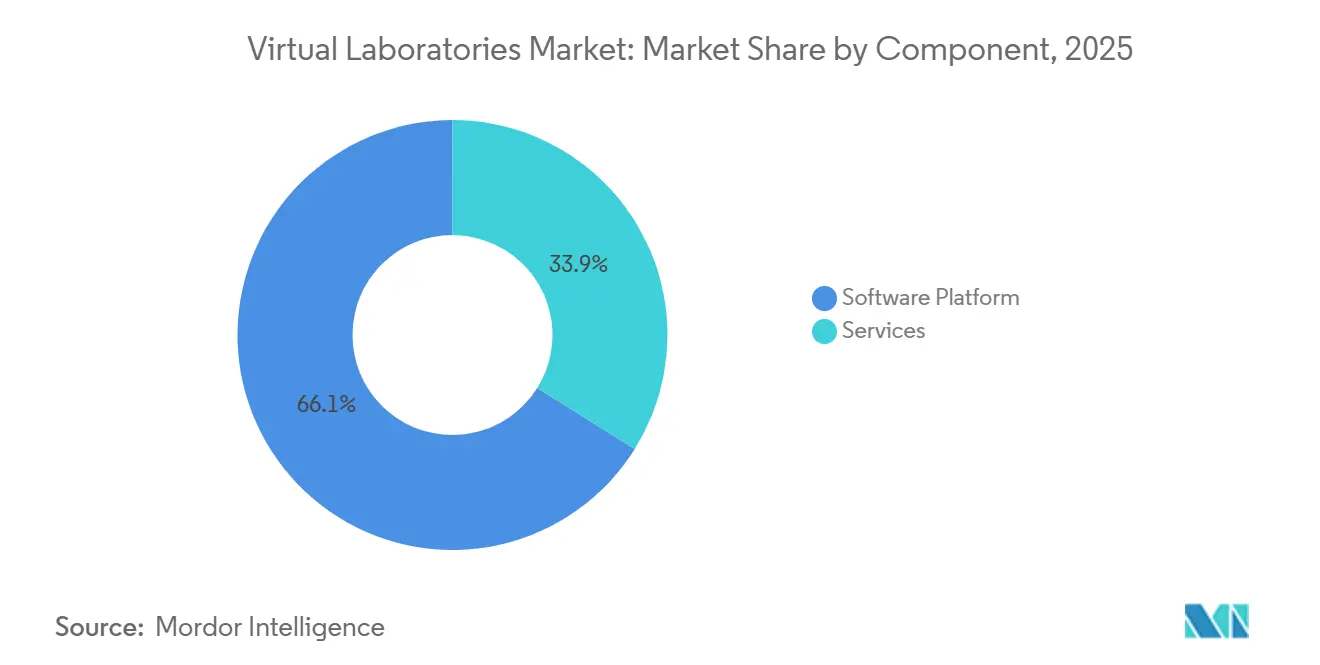

- Por componente, as plataformas de software detinham 66,12% da receita de 2025, enquanto os serviços devem crescer a uma CAGR de 11,87% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 57,54% da receita de 2025, enquanto o mesmo modo de implantação deve expandir a uma CAGR de 12,73% até 2031.

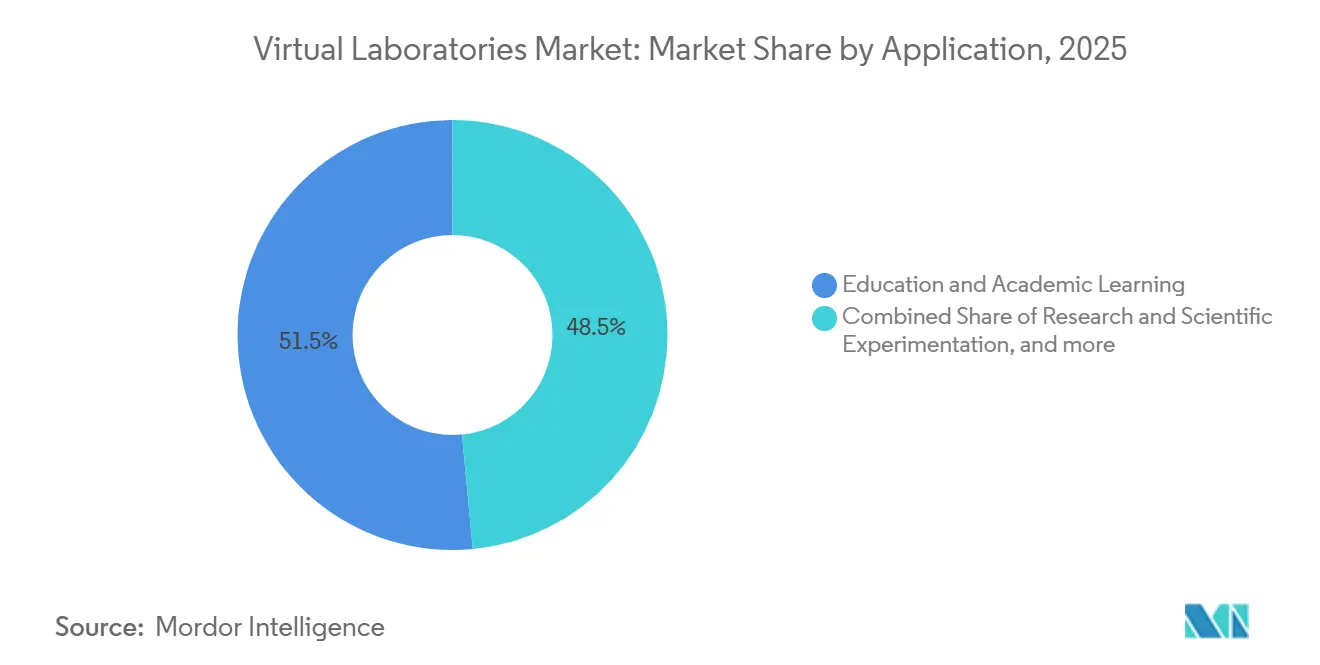

- Por aplicação, educação e aprendizagem acadêmica representaram 51,49% da receita de 2025, enquanto pesquisa e experimentação científica devem crescer a uma CAGR de 12,66% até 2031.

- Por usuário final, as instituições acadêmicas detinham 53,28% da receita de 2025, enquanto as organizações de pesquisa devem expandir a uma CAGR de 12,31% até 2031.

- Por geografia, a América do Norte detinha 55,51% da participação do mercado de laboratórios virtuais em 2025, enquanto a Ásia-Pacífico deve avançar a uma CAGR de 13,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Laboratórios Virtuais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Digitalização de Campus com Prioridade para a Nuvem | +2.8% | Global, América do Norte e Europa liderando, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nas Matrículas em STEM para Programas Remotos e Híbridos | +2.4% | Global, com América do Norte e Ásia-Pacífico como mercados centrais | Curto prazo (≤ 2 anos) |

| Crescimento dos Orçamentos Corporativos de Requalificação para Simulações da Indústria 4.0 | +1.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas Nacionais de Laboratórios Virtuais em Currículos do Ensino Básico e Médio | +1.4% | Ásia-Pacífico, Oriente Médio e África, Europa | Médio prazo (2-4 anos) |

| XR Renderizado na Borda Reduz o Custo Total para Laboratórios Imersivos | +1.2% | Global, com Ásia-Pacífico, Oriente Médio e África e América do Sul ganhando | Longo prazo (≥ 4 anos) |

| Ferramentas de Autoria Automática de Laboratórios com IA Generativa | +1.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Digitalização de Campus com Prioridade para a Nuvem Ampliam a Presença das Plataformas

As aquisições de tecnologia universitária migraram de projetos isolados de cursos para decisões de licenciamento em toda a instituição, e essa mudança está ampliando a presença das plataformas do mercado de laboratórios virtuais em catálogos completos de ciências, em vez de módulos de laboratório selecionados. O programa STEM K-12 da Fundação Nacional de Ciências dos EUA apoia o uso de IA e tecnologias emergentes na educação formal e financia tanto a pesquisa curricular quanto a atividade de implementação em ambientes de ensino básico, médio e superior. Em dezembro de 2025, o Projeto de Lei S. 3468 propôs uma Rede Nacional de Laboratórios em Nuvem Programáveis com até 6 nós de laboratório em nuvem programáveis sob supervisão da NSF e do NIST para experimentação remota baseada em padrões em áreas como ciência dos materiais, biotecnologia e química.[1]Fundação Nacional de Ciências dos EUA, "Programa NSF STEM K-12 (STEM K-12)," Fundação Nacional de Ciências, nsf.gov Essa direção política é importante para o mercado de laboratórios virtuais porque interfaces comuns e padrões compartilhados tendem a favorecer fornecedores que podem conectar conteúdo, análises, identidade e ferramentas de fluxo de trabalho em um único ambiente utilizável. À medida que os mandatos de nuvem crescem, os fornecedores menores de soluções pontuais enfrentam mais pressão para interoperar ou estabelecer parcerias, enquanto as plataformas mais amplas ganham um caminho mais claro para contratos institucionais maiores.

O Aumento nas Matrículas em STEM para Programas Remotos e Híbridos Sustenta a Demanda de Base

O mercado de laboratórios virtuais está se beneficiando de uma mudança estrutural nas matrículas em ciências, com a Science Interactive relatando que as matrículas em laboratórios de ciências online aumentaram mais de 70%, enquanto a participação presencial caiu 56%.[2]Science Interactive, "De Presencial para Online, Um Guia para Líderes de STEM sobre Como Criar Versões Online de Seus Laboratórios Presenciais," Science Interactive, scienceinteractive.com Esse padrão de demanda não diminuiu em 2025, pois a matrícula projetada da ASU Online ultrapassou 80.000 alunos para o outono de 2025, um aumento de 9% em relação ao ano anterior. À medida que as coortes online crescem, o custo de atender alunos adicionais por meio de laboratórios virtuais torna-se muito menor do que construir nova capacidade física de laboratório, o que muda a economia da expansão de programas de STEM mesmo para campi que já possuem uma infraestrutura física sólida. A Labster também relatou que o Yavapai College melhorou a taxa de conclusão do curso de biologia online em 17% entre 2023 e 2024 após integrar laboratórios virtuais, o que aborda uma das preocupações de qualidade mais comuns associadas ao ensino de ciências à distância. Isso mantém a demanda de base firme no mercado de laboratórios virtuais porque a flexibilidade de matrícula, os resultados de conclusão e o controle de custos institucional agora se reforçam mutuamente, em vez de puxar em direções diferentes.

O Crescimento dos Orçamentos Corporativos de Requalificação para Simulações da Indústria 4.0 Amplia a Demanda Além da Academia

O mercado de laboratórios virtuais também está se expandindo além das escolas e universidades à medida que os empregadores investem mais em treinamento técnico vinculado a IA, automação e fluxos de trabalho de produção. A Associação para o Desenvolvimento de Talentos relatou em 2025 que 75% das organizações esperavam aumentar os gastos com IA no próximo ano fiscal, enquanto 55% já haviam fornecido treinamento em habilidades técnicas de IA em 2024.[3]Associação para o Desenvolvimento de Talentos, "Pesquisa ATD, O Otimismo Permanece Forte para o Futuro da Aprendizagem nas Organizações," ATD, td.org Os relatórios do Fórum Econômico Mundial mostraram que os usuários industriais já estão obtendo ganhos operacionais com a simulação imersiva, com a Midea reduzindo o tempo de qualificação de habilidades essenciais em 63% por meio de ensino com IA, treinamento em RV e certificação automatizada. O mesmo relatório observou que a Mahindra & Mahindra reduziu o tempo de inatividade das máquinas em 25% e aumentou a produtividade em 10% por meio de um programa de simulação em RA e RV para a produção de tratores. Isso dá ao mercado de laboratórios virtuais um segundo motor de demanda, onde os compradores empresariais valorizam o treinamento repetível, menores taxas de erro e melhores resultados de conformidade, e esses contratos podem ser maiores e mais duradouros do que as licenças acadêmicas baseadas em cursos.

Ferramentas de Autoria Automática de Laboratórios com IA Generativa Comprimem os Ciclos de Conteúdo

O mercado de laboratórios virtuais está mudando rapidamente à medida que a IA generativa reduz o tempo e o custo necessários para construir novos ambientes de simulação. Em abril de 2026, a EON Reality demonstrou que o Genesis 3 pode gerar mundos de treinamento imersivos completos por meio de fluxos de trabalho de 3D generativo, em vez de apenas produzir cenas isoladas. Isso reduz a barreira para instituições de nível médio que anteriormente não podiam justificar o desenvolvimento de simulações personalizadas, e também encurta o ciclo desde a solicitação curricular até o ambiente de laboratório utilizável. Um estudo revisado por pares publicado no Scientific Reports em maio de 2026 constatou que laboratórios virtuais aprimorados por IA em microbiologia de alimentos produziram pontuações de aquisição de conhecimento de 86,3% em comparação com 78,6% em laboratórios tradicionais, enquanto o custo institucional caiu 80,9%. À medida que a autoria se torna mais fácil, a diferenciação no mercado de laboratórios virtuais se afasta do volume bruto de conteúdo e se move em direção à qualidade da avaliação, integração com sistemas de gestão de aprendizagem, rastreamento de resultados e a capacidade de demonstrar resultados de aprendizagem ou operacionais mensuráveis.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência do Corpo Docente a Formatos de Laboratório Não Tradicionais | -1.2% | Global, com o efeito mais acentuado em mercados emergentes e universidades com foco em pesquisa | Curto prazo (≤ 2 anos) |

| Feedback Háptico Limitado em Comparação com Laboratórios Físicos | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Desigualdade Persistente de Largura de Banda nos Mercados Emergentes | -1.0% | Oriente Médio e África, América do Sul, Sul da Ásia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Altos Custos de Proteção de Propriedade Intelectual para Modelos de Experimentos Proprietários | -0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Resistência do Corpo Docente a Formatos de Laboratório Não Tradicionais Desacelera a Adoção Institucional

A principal barreira em muitas instituições não é a familiaridade básica com ferramentas digitais, mas sim se a avaliação em laboratório virtual satisfará as rubricas de avaliação e as regras de acreditação que foram construídas em torno do trabalho em bancada. Em universidades com foco em pesquisa, as preocupações do corpo docente são mais fortes em disciplinas regulamentadas, como farmácia, bioquímica clínica e engenharia química, onde a competência prática deve ser documentada de uma forma que os órgãos externos reconheçam. Isso torna a implantação lenta do mercado de laboratórios virtuais racional do ponto de vista da instituição, porque redesenhar sistemas de avaliação, moderação e responsabilidade leva tempo e acarreta risco reputacional. Os fornecedores que trabalham com o corpo docente para construir estruturas de avaliação, evidências de validação e planos de implementação específicos para cada curso estão em melhor posição para conquistar a confiança institucional do que os fornecedores que apenas entregam bibliotecas de conteúdo. É por isso que a adoção no mercado de laboratórios virtuais ainda mostra um padrão dividido, onde um grupo líder de universidades avança rapidamente enquanto um nível médio mais amplo permanece em modelos físicos e virtuais híbridos.

A Desigualdade Persistente de Largura de Banda nos Mercados Emergentes Limita a Implantação Endereçável

O mercado de laboratórios virtuais ainda enfrenta um limite rígido de infraestrutura em muitas regiões em desenvolvimento porque a simulação imersiva em XR frequentemente depende de largura de banda estável de 10 Mbps a 25 Mbps e latência muito baixa para suportar modelos interativos e gráficos ricos. O estudo VDMA Industrie 4.0 Qualifizierung constatou que mesmo na Alemanha, 76% das empresas industriais pesquisadas consideravam as lacunas de infraestrutura de banda larga como um obstáculo à transformação digital. Esse desafio é mais grave nas zonas rurais da África Subsaariana, Sul da Ásia, Sudeste Asiático e partes da América Latina, onde o argumento para laboratórios virtuais é forte porque o acesso a laboratórios físicos é limitado, mas a qualidade da rede é frequentemente fraca demais para suportar experiências de maior fidelidade. Isso cria um padrão difícil para o mercado de laboratórios virtuais, porque algumas das regiões que mais precisam de substituição para infraestrutura física são as regiões menos preparadas para executar simulações avançadas em escala. Os fornecedores que adicionam modos assíncronos, gráficos mais leves e aplicações com capacidade offline têm maior probabilidade de desbloquear o crescimento nessas geografias carentes nos próximos anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam Plataformas à Medida que a Complexidade de Integração Aumenta

As plataformas de software representaram 66,12% do tamanho do mercado de laboratórios virtuais em 2025, enquanto os serviços devem crescer a uma CAGR de 11,87% até 2031. A maior participação do software reflete o papel central das bibliotecas de simulação vinculadas a sistemas de gestão de aprendizagem, mecanismos de avaliação adaptativa e modelos de licenciamento em toda a instituição no mercado atual de laboratórios virtuais. Essas plataformas permanecem a camada base para a maioria das implantações porque universidades e instituições de pesquisa precisam primeiro de conteúdo utilizável, controles de acesso de alunos e integração de cursos antes de poder escalar qualquer análise avançada ou fluxos de trabalho personalizados. O próximo estágio de crescimento está se deslocando para os serviços porque a implementação agora inclui mapeamento curricular, capacitação do corpo docente, configuração de análises, design de relatórios e integração técnica em múltiplos sistemas. Essa demanda está crescendo porque muitas instituições querem os benefícios do mercado de laboratórios virtuais sem ter as equipes internas necessárias para gerenciar uma implantação complexa por conta própria.

A oportunidade de serviços está se tornando mais importante à medida que os compradores migram de projetos piloto de um único curso para adoção em todo o campus ou em múltiplos departamentos. À medida que as ferramentas de autoria generativa tornam a produção de conteúdo mais rápida e barata, mais valor ao longo do ciclo de vida no setor de laboratórios virtuais provavelmente virá de trabalhos de personalização, integração e medição de resultados que ficam em torno da plataforma central. Essa mudança favorece os fornecedores no mercado de laboratórios virtuais que podem agrupar software, implementação e suporte consultivo em um único contrato, em vez de vender simulações como um produto independente.

Por Modo de Implantação: A Liderança da Nuvem se Amplia enquanto o Ambiente Local Ocupa um Nicho Premium

A implantação baseada em nuvem representou 57,54% do tamanho do mercado de laboratórios virtuais em 2025, e também é o modo de implantação de crescimento mais rápido, com uma CAGR de 12,73% até 2031. A nuvem lidera porque o mercado de laboratórios virtuais atende cada vez mais a programas híbridos e online que precisam de acesso independente de dispositivo, atualizações rápidas, menor custo inicial e escalabilidade mais fácil para grandes populações de alunos. As universidades também preferem a entrega em nuvem porque reduz os encargos de manutenção local e ajuda as equipes centrais de TI a padronizar as políticas de acesso entre departamentos e campi. Essa preferência é reforçada pela direção política, pois a proposta de Rede Nacional de Laboratórios em Nuvem Programáveis vincula o acesso à pesquisa e a interoperabilidade a sistemas prontos para nuvem e baseados em padrões.

A implantação local está perdendo participação relativa, mas não está desaparecendo do mercado de laboratórios virtuais. Usuários de farmacêutica e biotecnologia, juntamente com organismos de pesquisa vinculados à defesa e à inteligência, ainda valorizam os ambientes locais para proteção de propriedade intelectual, controle de dados e política de segurança interna. A EON Reality declarou em junho de 2025 que a entrega de laboratórios virtuais baseada em nuvem pode reduzir os custos operacionais institucionais em 70% a 80% e reduzir a dependência de equipamentos com mais de USD 50 bilhões em valor de reposição agregado. O resultado é uma estrutura de duas vias no mercado de laboratórios virtuais, onde a nuvem se expande nos segmentos de volume enquanto o ambiente local permanece relevante em casos de uso premium e de alto controle com requisitos mais rígidos de conformidade ou soberania.

Por Aplicação: A Pesquisa Acelera à Medida que os Métodos In Silico Substituem as Etapas Físicas

Educação e aprendizagem acadêmica detinham 51,49% da receita de aplicações em 2025, enquanto pesquisa e experimentação científica devem crescer a uma CAGR de 12,66% até 2031. A educação permanece a maior aplicação porque o mercado de laboratórios virtuais já está profundamente integrado ao ensino central de STEM, especialmente em universidades que precisam de equivalência de laboratório online ou híbrido para programas acreditados. A demanda nessa área também é sustentada pelo comportamento dos alunos, pois a Science Interactive constatou que quase 90% dos alunos disseram que as opções de laboratório online influenciam as decisões de matrícula e 30% escolheriam uma instituição concorrente se um curso de laboratório obrigatório não estivesse disponível online. Isso torna os laboratórios virtuais uma ferramenta de retenção e recrutamento, não apenas uma ferramenta de ensino, o que fortalece o papel da educação no mix de receita atual. Também explica por que as instituições no mercado de laboratórios virtuais agora veem o acesso ao laboratório como parte de uma estratégia mais ampla de matrícula e entrega, em vez de uma aquisição tecnológica restrita.

A pesquisa e a experimentação científica estão crescendo mais rapidamente porque mais fluxos de trabalho em biologia sintética, descoberta de medicamentos e ciência dos materiais agora tratam a simulação como uma etapa experimental ativa, em vez de uma simples etapa de preparação. A plataforma VIMOPROP do Fraunhofer IESE, anunciada em abril de 2026, combina gêmeos digitais, simulação de processos e garantia de qualidade automatizada para casos de uso de produção farmacêutica antes do início dos ensaios físicos. O treinamento técnico e de força de trabalho também está crescendo de forma constante à medida que os empregadores expandem o aprendizado baseado em simulação, enquanto a garantia de qualidade e os testes permanecem um caso de uso menor, mas estrategicamente importante, onde as ferramentas in silico podem encurtar os ciclos de validação.

Por Usuário Final: Organizações de Pesquisa Emergem como o Grupo de Alto Crescimento

As instituições acadêmicas detinham 53,28% da receita de usuários finais em 2025, enquanto as organizações de pesquisa devem crescer a uma CAGR de 12,31% até 2031. Os compradores acadêmicos ainda dominam o mercado de laboratórios virtuais porque, uma vez que uma universidade redesenha cursos, avaliações e fluxos de trabalho do corpo docente em torno de uma plataforma, a troca se torna difícil e cara. Esse bloqueio é reforçado pela demanda dos alunos, com a Science Interactive relatando que quase 90% dos alunos consideram a disponibilidade de laboratório online em seu processo de decisão de matrícula. A mesma pesquisa constatou que 30% escolheriam uma instituição concorrente se seu curso de laboratório não estivesse disponível online, o que aumenta o custo comercial de não investir na entrega digital de laboratórios. Isso mantém as instituições acadêmicas no centro do mercado de laboratórios virtuais, mesmo que outros grupos de compradores ganhem impulso.

As organizações de pesquisa estão se tornando o grupo de usuários finais de movimento mais rápido porque a experimentação assistida por IA, a automação e os fluxos de trabalho de alto rendimento se alinham bem com a simulação digital. As empresas farmacêuticas e de biotecnologia formam um grupo de demanda distinto dentro do mercado de laboratórios virtuais porque usam a simulação menos para economia direta de custos e mais para redução de riscos durante a ampliação e validação de bioprocessos.

Análise Geográfica

A América do Norte representou 55,51% da participação do mercado de laboratórios virtuais em 2025, o que a manteve como a principal base de receita regional. A região se beneficia de uma densa concentração de universidades de pesquisa, forte investimento em tecnologia educacional e apoio político que vincula educação científica, infraestrutura em nuvem e adoção de tecnologias emergentes. Os Estados Unidos permanecem o principal motor de crescimento dentro da América do Norte, e a ASU Online sozinha projetou mais de 80.000 alunos para o outono de 2025, um aumento de 9% em relação ao ano anterior. Essa escala dá ao mercado de laboratórios virtuais uma grande base instalada de instituições que precisam de entrega confiável de laboratórios remotos em múltiplas disciplinas. A América do Norte provavelmente manterá sua liderança durante o período de previsão, embora o crescimento deva ser moderado pela maior saturação entre as universidades de primeira linha e pela conversão mais lenta entre faculdades comunitárias e programas de educação continuada.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de laboratórios virtuais, com uma CAGR projetada de 13,22% até 2031. O crescimento regional é sustentado por grandes fluxos de alunos de STEM na China, Índia, Japão e Coreia do Sul, juntamente com programas públicos que estão incorporando o acesso a laboratórios digitais nos sistemas educacionais. O Ministério de Eletrônica e Tecnologia da Informação da Índia financiou o OLabs por meio da Amrita Vishwa Vidyapeetham, com múltiplas parcelas totalizando INR 20 crore, equivalente a USD 2,4 milhões, e o programa OLabs NextG está desenvolvendo 500 laboratórios adicionais nos próximos 3 anos. A Coreia do Sul também demonstra crescente comprometimento institucional, pois o braço de distribuição coreano da Labster oferece mais de 120 simulações e o Conselho Coreano para a Educação Universitária fez parceria com a Universidade Nacional Aberta da Coreia em junho de 2025 para promover a inovação baseada em laboratórios virtuais no ensino superior.

A Europa é o segundo maior mercado regional, com Alemanha, Reino Unido e França ancorando a demanda por meio da modernização da força de trabalho e fortes orçamentos de pesquisa universitária. A Bitkom relatou em setembro de 2025 que 71% das empresas industriais alemãs já haviam implantado tecnologias da Indústria 4.0, e mais de 80% viam grandes implicações competitivas, o que sustenta a demanda contínua por treinamento técnico baseado em simulação. A expansão da zSpace para a Polônia em maio de 2026 mostra que a Europa Oriental está ampliando a base endereçável além dos mercados tradicionais centrais da região. O Oriente Médio e África permanece um contribuinte menor, mas o lançamento nacional de 387 laboratórios virtuais em Omã em todos os níveis do ensino básico e médio mostra como os programas educacionais apoiados pelo Estado podem criar oportunidades grandes e concentradas. A América do Sul também oferece potencial de crescimento no curto prazo por meio do crescimento do ensino superior online no Brasil e da expansão da atividade de tecnologia educacional na Argentina, mas o ritmo de adoção de XR de alta fidelidade permanecerá limitado até que as restrições de rede melhorem.

Cenário Competitivo

O mercado de laboratórios virtuais permanece moderadamente fragmentado porque nenhum único fornecedor controla a categoria em todos os assuntos, modelos de entrega e grupos de usuários finais. Labster, EON Reality, zSpace, PhET Interactive Simulations e Visible Body ainda operam em segmentos adjacentes, com a Labster mais forte no ensino superior de ciências da vida, a EON Reality focada em treinamento empresarial e institucional baseado em XR, a zSpace centrada no aprendizado imersivo vinculado a hardware, a PhET posicionada em torno de simulação de acesso aberto e a Visible Body estreitamente ligada ao conteúdo de anatomia e ciências da saúde. A concorrência no mercado de laboratórios virtuais está agora aumentando em 2 frentes, que são a amplitude da plataforma entre disciplinas e a qualidade das análises que podem justificar os gastos institucionais. Essa dinâmica significa que os fornecedores não podem mais depender apenas do tamanho do catálogo, porque os compradores querem cada vez mais resultados mensuráveis, melhores integrações e suporte de implantação mais rápido.

Vários movimentos recentes mostram com que rapidez o campo competitivo está mudando no mercado de laboratórios virtuais. O lançamento do Genesis 3 pela EON Reality em abril de 2026 marcou uma clara mudança de produto porque gera ambientes de treinamento imersivos completos por meio de fluxos de trabalho de 3D generativo, em vez de depender da criação manual cena a cena. A zSpace também fortaleceu sua posição em 2026 por meio de um investimento estratégico de USD 3 milhões da Planet One Education, um movimento voltado para a expansão internacional, e continuou esse avanço com novas instalações imersivas de STEM nos Estados Unidos e na Polônia. Esses movimentos são importantes porque combinam expansão de produtos com alcance geográfico, o que pode mudar a relevância dos fornecedores tanto em casos de uso de educação quanto de treinamento.

As lacunas mais claras no mercado de laboratórios virtuais permanecem na simulação farmacêutica e de biotecnologia com relatórios de BPF integrados, implantações de baixa largura de banda e com capacidade offline para geografias carentes, e serviços de co-design de avaliação do corpo docente que ajudam as instituições a satisfazer os requisitos de acreditação. O VIMOPROP do Fraunhofer IESE aponta para a primeira dessas lacunas, pois vincula gêmeos digitais, simulação de processos e garantia de qualidade automatizada diretamente a casos de uso de produção farmacêutica. Jogadores menores como PraxiLabs e Veative Labs estão construindo posições em espaços adjacentes, especialmente onde os mandatos curriculares ou as necessidades regionais diferem das prioridades das grandes plataformas norte-americanas. As empresas que conseguem conectar simulação com estruturas de conformidade, relatórios validados e resultados mensuráveis de força de trabalho devem ser capazes de conquistar contratos premium em segmentos empresariais.

Líderes do Setor de Laboratórios Virtuais

-

Labster

-

Pearson Virtual Labs

-

McGraw Hill

-

PraxiLabs

-

Cengage

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A EON Reality lançou o Genesis 3, uma plataforma de 3D generativo que cria mundos de treinamento imersivos completos: Ao contrário da geração em nível de cena, o Genesis 3 constrói ambientes curriculares completos a partir dos requisitos institucionais, sendo disponibilizado aos clientes Genesis existentes sem custo adicional até o segundo trimestre de 2026. Isso posiciona a EON Reality como a primeira plataforma a mudar a criação de conteúdo de laboratórios virtuais de um fluxo de trabalho de autoria manual para uma arquitetura de IA generativa, com implicações significativas para a economia de produção de conteúdo em clientes empresariais e institucionais.

- Abril de 2026: O Fraunhofer IESE apresentou o VIMOPROP para simulação digital de produção farmacêutica: O VIMOPROP integra gêmeos digitais, simulação de processos e garantia de qualidade automatizada em uma única plataforma projetada para testes virtuais em conformidade com BPF e comparação de cenários, permitindo relatórios de certificação virtual e acelerando a validação regulatória e a recertificação. Isso marca um passo significativo em direção à substituição de ensaios físicos por simulação na ampliação da fabricação farmacêutica.

- Março de 2026: A EON Reality lançou a plataforma de treinamento empresarial EON Genesis 3.0: Com o EON Genesis Interact e o módulo de publicação multiplataforma EON Multi, a plataforma redefine a implantação escalável de simulação de força de trabalho em desktop, tablet e RV, visando setores de alto risco, incluindo farmacêutica, manufatura e energia.

- Março de 2026: O Distrito Escolar Unificado de Bellflower implantou um laboratório de RA/RV zSpace Inspire com 36 estações na Escola Secundária Mayfair: O laboratório visa trilhas de educação técnica e profissional em saúde e ciências biológicas, sinalizando o papel crescente do hardware de laboratórios virtuais na programação de educação técnica e profissional do ensino básico e médio, um segmento com financiamento federal ativo para o desenvolvimento da força de trabalho.

Escopo do Relatório Global do Mercado de Laboratórios Virtuais

De acordo com o escopo do relatório, o mercado de laboratórios virtuais refere-se ao setor focado em plataformas digitais que simulam ambientes de laboratório, experimentos e procedimentos científicos por meio de software, tecnologias baseadas em nuvem e ferramentas de realidade virtual. Essas soluções permitem que alunos, pesquisadores e profissionais realizem experimentos, treinamentos e desenvolvimento de habilidades remotamente em um ambiente seguro, econômico e interativo.

O mercado de laboratórios virtuais é segmentado por componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em plataforma de software e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem e local. Por aplicação, o mercado é segmentado em educação e aprendizagem acadêmica, pesquisa e experimentação científica, treinamento de força de trabalho e desenvolvimento de habilidades, testes industriais e garantia de qualidade, e desenvolvimento de produtos e simulação. Por usuário final, o mercado é segmentado em instituições acadêmicas, organizações de pesquisa, empresas farmacêuticas e de biotecnologia e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Plataforma de Software |

| Serviços |

| Hardware e Dispositivos |

| Baseado em Nuvem |

| Local |

| Educação e Aprendizagem Acadêmica |

| Pesquisa e Experimentação Científica |

| Treinamento de Força de Trabalho e Desenvolvimento de Habilidades |

| Testes Industriais e Garantia de Qualidade |

| Desenvolvimento de Produtos e Simulação |

| Instituições Acadêmicas |

| Organizações de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Plataforma de Software | |

| Serviços | ||

| Hardware e Dispositivos | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Aplicação | Educação e Aprendizagem Acadêmica | |

| Pesquisa e Experimentação Científica | ||

| Treinamento de Força de Trabalho e Desenvolvimento de Habilidades | ||

| Testes Industriais e Garantia de Qualidade | ||

| Desenvolvimento de Produtos e Simulação | ||

| Por Usuário Final | Instituições Acadêmicas | |

| Organizações de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento dos laboratórios virtuais até 2031?

O crescimento está sendo sustentado pela mudança para a entrega de ciências baseada em nuvem, pelo aumento das matrículas em STEM online e híbrido, por evidências mais sólidas de resultados e pela expansão do uso em pesquisa e treinamento de força de trabalho. O mercado de laboratórios virtuais deve crescer a uma CAGR de 11,34% e atingir USD 4,79 bilhões até 2031.

Qual parte da categoria detém a maior participação de receita hoje?

As plataformas de software lideraram com 66,12% da receita em 2025 porque as instituições ainda precisam de bibliotecas de simulação, integração com sistemas de gestão de aprendizagem e ferramentas de avaliação como a camada base da implantação.

Qual segmento está crescendo mais rapidamente no período de previsão atual?

Serviços é o componente de crescimento mais rápido com uma CAGR de 11,87%, a implantação em nuvem é o modo de entrega de crescimento mais rápido com uma CAGR de 12,73%, pesquisa e experimentação científica lidera as aplicações com uma CAGR de 12,66%, e as organizações de pesquisa são o grupo de usuários finais de crescimento mais rápido com uma CAGR de 12,31%.

Qual região oferece a oportunidade de curto prazo mais forte?

A Ásia-Pacífico tem a maior taxa de crescimento projetada com uma CAGR de 13,22% até 2031, sustentada por grandes fluxos de alunos de STEM e programas públicos de laboratórios virtuais, como a expansão do OLabs na Índia.

Página atualizada pela última vez em: