Tamanho e Participação do Mercado de Software para Microscópio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

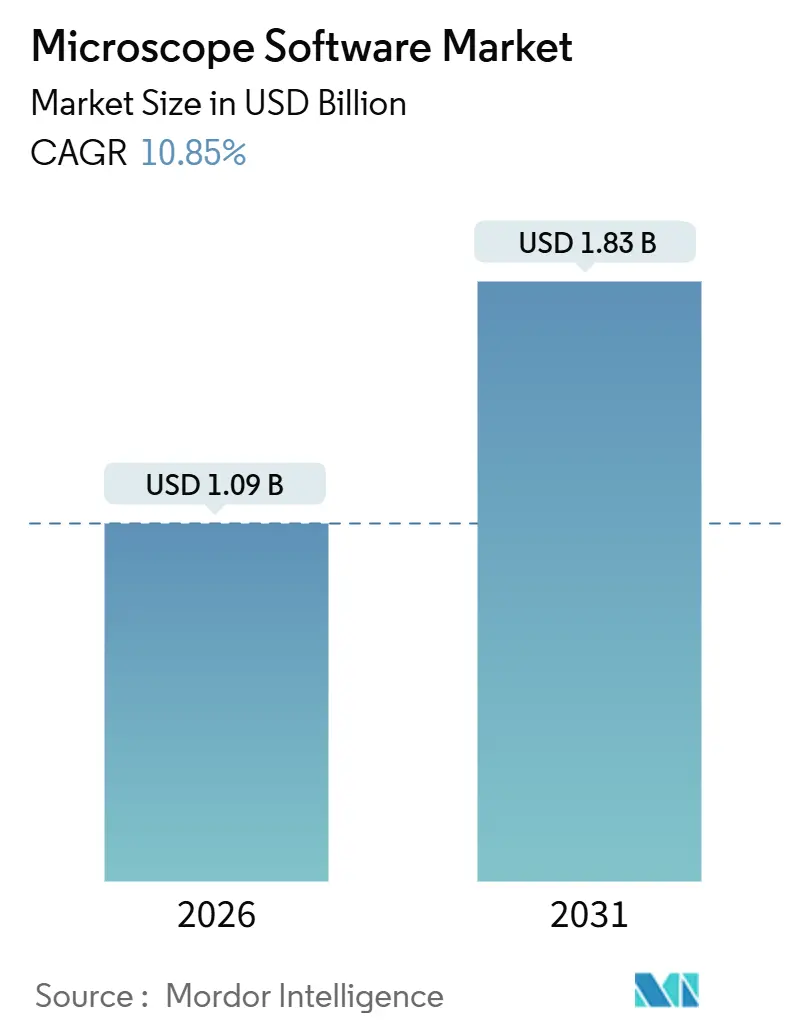

| Tamanho do Mercado (2026) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software para Microscópio por Mordor Intelligence

O tamanho do Mercado de Software para Microscópio é estimado em USD 1,09 bilhão em 2026, e espera-se que atinja USD 1,83 bilhão até 2031, a um CAGR de 10,85% durante o período de previsão (2026-2031).

O interesse em plataformas de imagem nativas em nuvem, inteligência artificial em tempo real e precificação por assinatura está acelerando as aquisições, enquanto generosos orçamentos públicos para pesquisa em ciências da vida encurtam os ciclos de substituição em instalações acadêmicas e farmacêuticas. Os fornecedores de software que incorporam aceleração por unidade de processamento gráfico diretamente nos fluxos de trabalho de aquisição estão conquistando contratos de laboratórios de triagem de alto conteúdo que atualmente capturam terabytes de imagens de ômica espacial por dia. Os governos da América do Norte, Europa e Ásia continuam a financiar a patologia digital e a nanotecnologia, promovendo assim a adoção mais ampla de ferramentas de visualização integradas que reduzem os atrasos diagnósticos e apoiam a implementação da medicina de precisão. As estratégias competitivas giram em torno do agrupamento de código proprietário com hardware, da busca por plugins agnósticos de modalidade e da formação de parcerias em bioinformática que fecham lacunas na integração de dados de ômica espacial. No entanto, as leis de soberania de dados específicas de cada região inflacionam os custos de hospedagem e complicam os lançamentos globais de SaaS, forçando os fornecedores a equilibrar os investimentos em infraestrutura com os ganhos de receita de curto prazo.

Principais Conclusões do Relatório

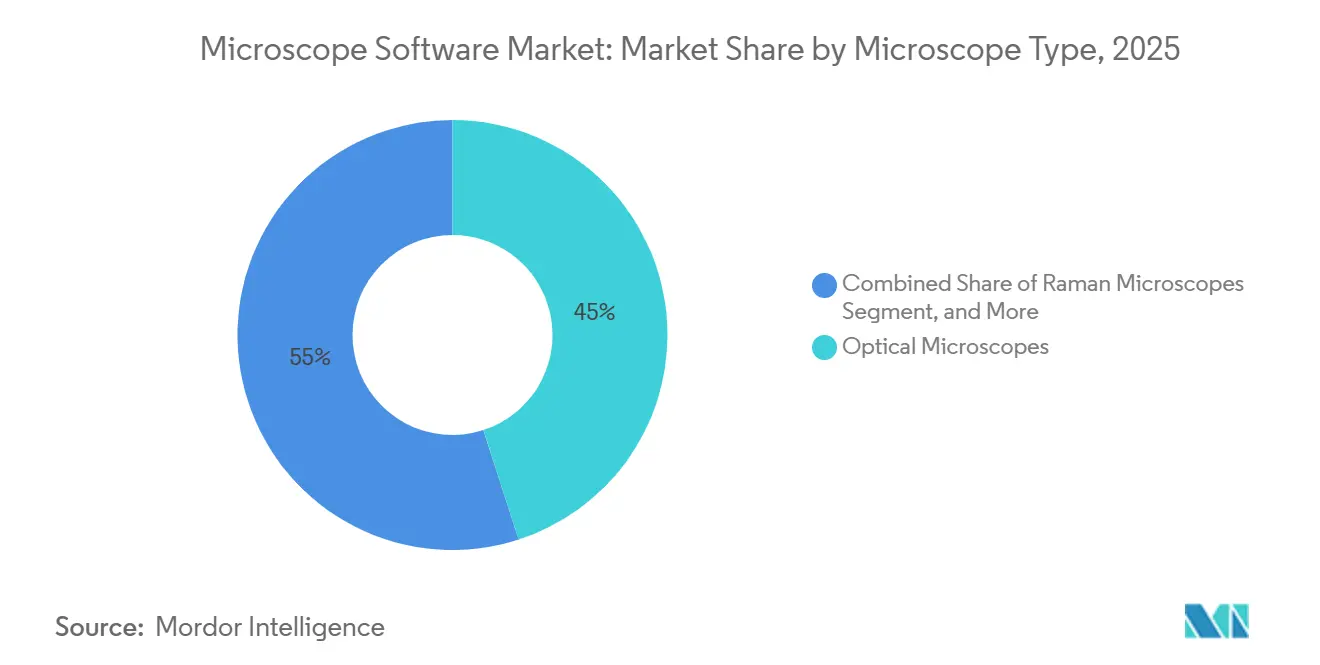

- Por tipo de microscópio, os instrumentos ópticos lideraram com 45,01% da participação do mercado de software para microscópio em 2025. Os sistemas Raman têm previsão de registrar um CAGR de 11,67% até 2031, a taxa de crescimento mais rápida entre os tipos de microscópio.

- Por tipo de software, as suítes integradas responderam por 51,57% do tamanho do mercado de software para microscópio em 2025. Os módulos de automação de IA/ML estão a caminho de expandir a um CAGR de 12,82% entre 2026 e 2031.

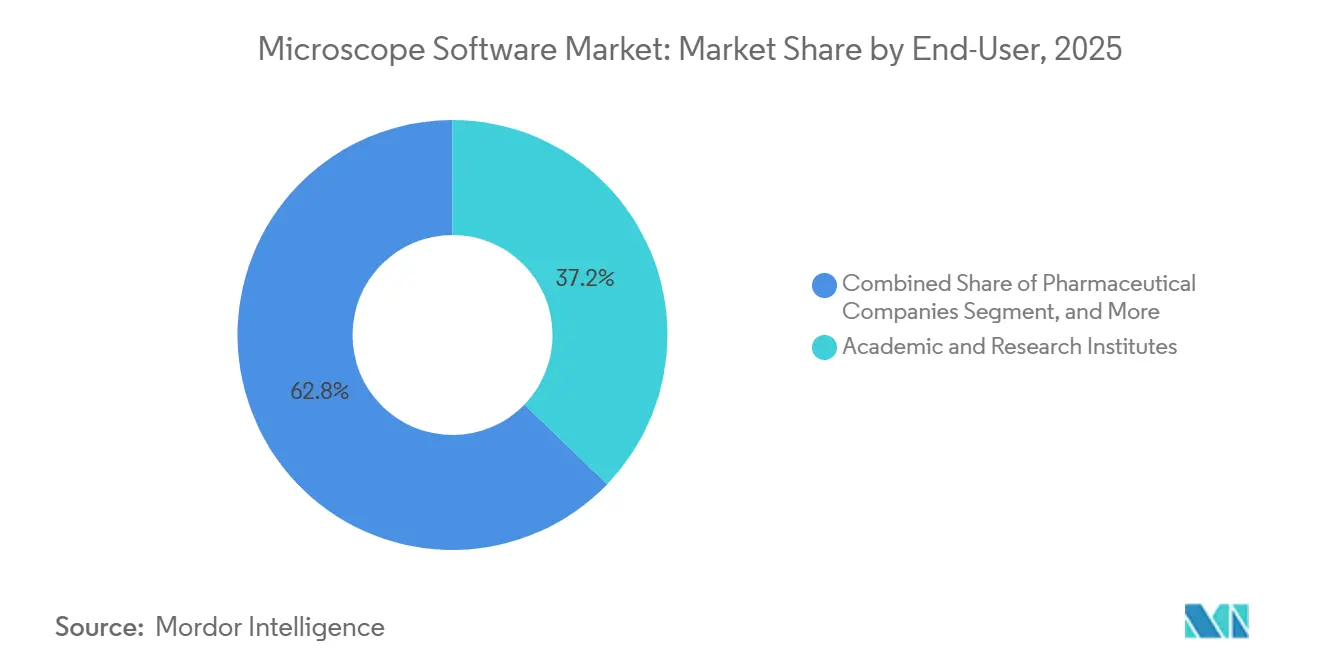

- Por usuário final, os institutos acadêmicos e de pesquisa responderam por 37,22% da receita de 2025, enquanto as empresas farmacêuticas e de biotecnologia devem crescer a um CAGR de 13,96% até 2031.

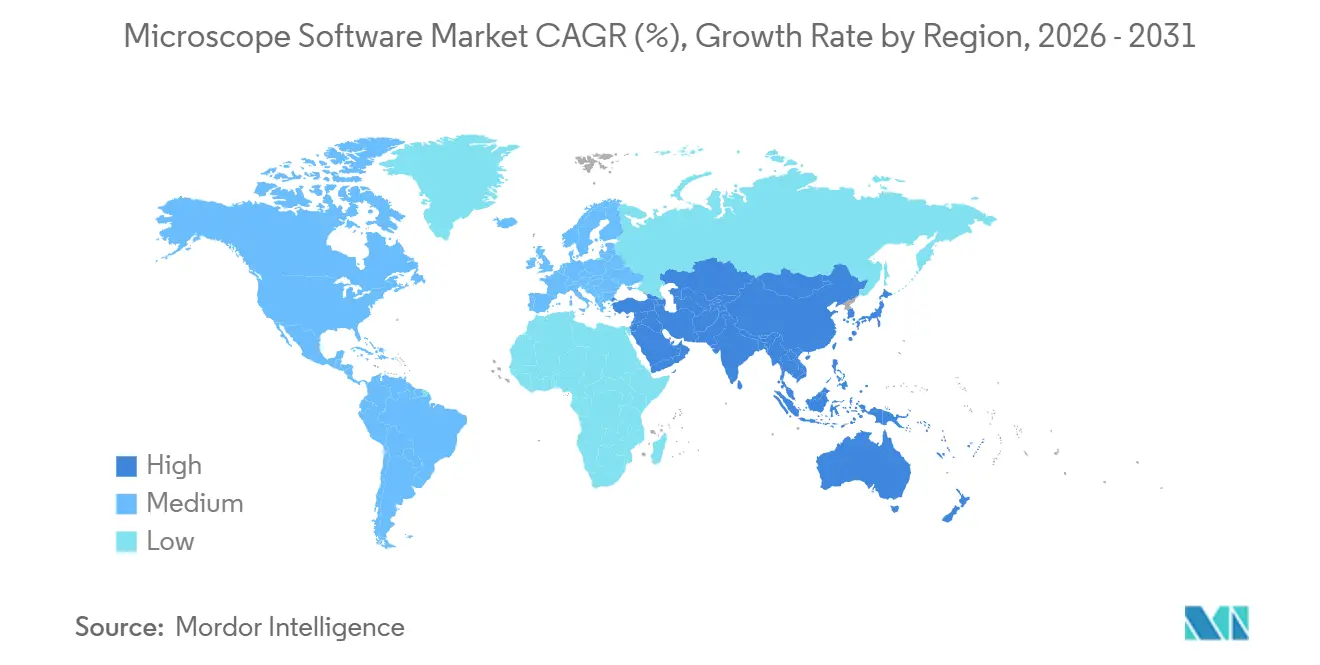

- Por geografia, a América do Norte respondeu por 36,03% da receita de 2025, mas a Ásia-Pacífico crescerá a um CAGR de 15,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software para Microscópio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Financiamento de P&D em Ciências da Vida e Nanotecnologia | +2.3% | Foco global na América do Norte, UE, China | Médio prazo (2-4 anos) |

| Análise de Imagens de Alto Rendimento Baseada em IA/ML | +2.8% | Adoção inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Aumento na Adoção de Patologia Digital e Telediagnóstico | +1.9% | América do Norte, UE, Austrália, Índia, Brasil | Médio prazo (2-4 anos) |

| Migração para Licenciamento SaaS Reduzindo Barreiras de Capex | +1.6% | Global, notadamente Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Integração de Software para Microscópio com Ômica Espacial | +1.5% | América do Norte, UE, Singapura, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Relaxamento dos Controles de Exportação da ASEAN Viabilizando o Agrupamento Local com Fabricantes de Equipamentos Originais | +0.8% | Tailândia, Vietnã, Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Financiamento de P&D em Ciências da Vida e Nanotecnologia

A expansão dos orçamentos nacionais continua a abrir caminho para a aquisição de sofisticadas plataformas de imagem. O Horizonte Europa reserva EUR 95,5 bilhões para iniciativas de 2021-2027, priorizando programas de saúde digital e ciências da vida que dependem de microscopia de alta resolução.[1]Comissão Europeia, "Programa Horizonte Europa," CE, ec.europa.eu A Agência Japonesa de Pesquisa e Desenvolvimento Médico destinou JPY 140 bilhões em 2024 para projetos de medicina regenerativa e descoberta de medicamentos utilizando imagem de células vivas. O setor de biotecnologia da Índia avançou 14% ano a ano durante 2024, com organizações de pesquisa contratada em Hyderabad e Pune instalando suítes de triagem de alto conteúdo para atender à demanda multinacional. As empresas farmacêuticas estão internalizando rapidamente os núcleos de imagem; a Genentech adicionou 12 sistemas confocais em 2025, cada um licenciado para níveis de software empresarial que suportam autenticação multiusuário e arquivamento seguro em nuvem. Esses investimentos obrigam os fornecedores a lançar módulos ajustados para folha de luz em treliça, óptica adaptativa e outras modalidades outrora de nicho que estão migrando para a adoção convencional.

Análise de Imagens de Alto Rendimento Baseada em IA/ML

A inteligência artificial reposicionou a imagem de um fluxo de trabalho de documentação para um mecanismo de decisão em tempo quase real. O NIS-Elements AI da Nikon classifica fenótipos celulares durante a aquisição e reduz os ciclos de pós-processamento de horas para minutos.[2]Nikon Corporation, "Lançamento do Produto NIS-Elements AI," Nikon, nikon.com O citômetro CQ1 da Yokogawa segmenta organoides em tempo real, permitindo que triagens farmacêuticas em placas de 384 poços sejam concluídas em menos de 30 minutos. O Serviço Nacional de Saúde do Reino Unido emitiu orientações em fevereiro de 2025 incentivando o uso de patologia digital assistida por IA, uma medida que deve acelerar a aquisição hospitalar de software em conformidade com a ISO 13485.[3]Serviço Nacional de Saúde, "Orientações de Patologia Digital de Fevereiro de 2025," NHS, nhs.uk A Philips relata ganhos de rendimento de 15-20%, e até 37% em laboratórios que combinam digitalização automatizada de lâminas com triagem algorítmica. Apesar desses avanços, a validação de algoritmos permanece complexa; a Agência de Alimentos e Medicamentos dos Estados Unidos aprovou menos de 10 produtos de microscopia baseados em IA até o momento, deixando incerteza regulatória para os participantes do mercado clínico.

Aumento na Adoção de Patologia Digital e Telediagnóstico

A COVID-19 demonstrou que os patologistas podem interpretar imagens de lâminas inteiras remotamente, levando os sistemas de saúde a digitalizar lâminas e adquirir soluções do mercado de software para microscópio para telediagnóstico. O Colégio Real de Patologistas da Austrália agora exige treinamento em patologia digital para todos os novos membros, reforçando a demanda por plataformas de visualização intuitivas. O Ministério da Saúde do Brasil lançou em 2025 um projeto piloto conectando clínicas rurais a centros urbanos de patologia por meio de visualizadores de lâminas baseados em nuvem, com o objetivo de alcançar 30% de redução nos prazos de entrega. A Roche obteve aprovação da Agência de Alimentos e Medicamentos em 2024 para sua suíte empresarial uPath, integrando scanners, gerenciamento de casos e suporte de IA para reduzir a triagem manual. Como os clínicos insistem em latência de navegação inferior a 200 milissegundos, os fornecedores implantam servidores de cache de borda dentro dos hospitais, aceitando maior complexidade inicial para obter aprovação clínica.

Migração para Licenciamento SaaS Reduzindo Barreiras de Capex

A precificação por assinatura democratiza o acesso a análises de ponta. A Zeiss lançou o Arivis Cloud em 2024, permitindo que os laboratórios aluguem recursos de visualização 3D e aprendizado de máquina por algumas centenas de dólares por mês, em vez de investir dezenas de milhares em licenças perpétuas. A Evident relatou que a receita de SaaS contribuiu com 18% da receita de software de 2024, ante 7% em 2022, ilustrando o apelo dos fluxos de receita recorrente. O modelo ressoa com pequenas biotecnológicas no Sudeste Asiático e na América Latina, onde os orçamentos de TI locais são escassos. No entanto, os laboratórios farmacêuticos de controle de qualidade regulamentados exigem versões "congeladas" para validação, levando os fornecedores a oferecer níveis de SaaS bloqueados que preservam o estado do software para auditorias de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Licença e Manutenção | -1.4% | Global, agudo na Índia, Brasil, Europa Oriental | Curto prazo (≤ 2 anos) |

| Escassez de Pessoal Qualificado em Informática de Imagem | -1.1% | Mundial, grave na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Leis de Soberania de Dados Restringindo a Implantação em Nuvem | -0.9% | UE, China, Índia, emergindo no Brasil e África do Sul | Médio prazo (2-4 anos) |

| Risco de Litígio de Propriedade Intelectual de Algoritmos Atrasando Lançamentos | -0.6% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Licença e Manutenção

As licenças perpétuas para suítes de visualização 3D ou deconvolução de elite variam de USD 15.000 a USD 50.000, com manutenção anual adicionando 15-20%. Muitos laboratórios indianos e brasileiros alocam menos de USD 10.000 por ano para todo o software de imagem, forçando a dependência de ferramentas de código aberto sem suporte. As instalações farmacêuticas enfrentam despesas de validação de USD 50.000-100.000 por módulo, desencorajando atualizações rápidas. O LAS X da Leica exige assinaturas de três anos que sobrecarregam as organizações de pesquisa contratada com pipelines de projetos variáveis. Modelos de precificação baseados em uso existem, mas permanecem de nicho fora das startups centradas em nuvem.

Escassez de Pessoal Qualificado em Informática de Imagem

Uma pesquisa de 2024 da Organização Europeia de Biologia Molecular revelou que 63% dos núcleos de imagem tiveram dificuldades para preencher funções computacionais. Menos de 30 universidades oferecem graduações em análise de bioimagem, restringindo os pipelines de mão de obra. A Recursion Pharmaceuticals contratou 40 cientistas de imagem em 2024, elevando os salários de nível médio para USD 120.000-150.000 e intensificando a concorrência. Os fornecedores simplificam as interfaces. O cellSens 4.0 da Evident adicionou fluxos de trabalho guiados, mas o treinamento de modelos personalizados de aprendizado profundo ainda requer proficiência em programação. Cursos comerciais de cinco dias custam USD 3.000 por participante e rotineiramente esgotam as vagas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Microscópio: Sistemas Raman Impulsionam a Adoção Farmacêutica

Os microscópios Raman estão avançando a um CAGR de 11,67%, o mais rápido entre as classes de instrumentos, à medida que os fabricantes adotam a modalidade para confirmação química não destrutiva de ingredientes farmacêuticos ativos. O sistema DXR3xi da Thermo Fisher, lançado em 2024, automatiza a detecção de medicamentos falsificados por meio de bibliotecas espectrais. Os instrumentos ópticos dominaram 45,01% da receita de 2025 devido à sua prevalência em laboratórios de ensino e patologia, mas o crescimento está se deslocando para modelos confocais especializados e de super-resolução que exigem análises mais ricas. Os microscópios eletrônicos, especialmente as unidades de crioME, atendem à biologia estrutural e à inspeção de semicondutores. O Digital Micrograph da Gatan adicionou correção de deriva em tempo real em 2024, reduzindo os tempos de coleta de dados em um terço.

A adoção do Raman se correlaciona com requisitos de autenticidade mais rigorosos. A Farmacopeia dos Estados Unidos revisou o Capítulo 1119 em 2024, recomendando a espectroscopia Raman para verificação de matérias-primas. O software agora compara espectros com bancos de dados contendo mais de 50.000 compostos farmacêuticos, reduzindo os falsos positivos para abaixo de 2%. Os avanços algorítmicos emergentes permitem estruturas de crioME de proteínas de 50 quilodaltons, ampliando o mercado para plataformas de imagem eletrônica. O autofoco baseado em IA em sistemas ópticos, como o Perfect Focus System 4 da Nikon, garante imagem ininterrupta durante estudos de diferenciação de células-tronco.

Por Tipo de Software: Módulos de IA Reformulam os Fluxos de Trabalho de Triagem

As suítes integradas responderam por 51,57% da receita de 2025, refletindo o agrupamento estreito com aquisições de hardware, mas os módulos de automação de IA/ML têm projeção de crescer a um CAGR de 12,82% até 2031. O MetaXpress da Molecular Devices adicionou um estúdio de aprendizado profundo de baixo código em 2024, permitindo que cientistas de bancada treinem redes neurais sem programação. As plataformas SaaS em nuvem atraem empresas de biotecnologia em estágio inicial; a opção em nuvem da Aivia elimina compras de estações de trabalho de USD 10.000-15.000 e cobra taxas baseadas em consumo.

Pacotes acadêmicos independentes como o Fiji continuam a dominar ambientes orientados à pesquisa, com mais de 2 milhões de downloads por ano. As alternativas comerciais fornecem algoritmos validados para mercados regulamentados, mas permanecem caras. O pipeline proprietário da Recursion Pharmaceuticals triagem 2,2 milhões de imagens semanalmente, ressaltando como a automação comprime os cronogramas de descoberta. Os fornecedores de suítes integradas abrem arquiteturas de plugins — o ZEN da Zeiss agora aceita ferramentas de IA de terceiros — para evitar a rotatividade de clientes à medida que as plataformas agnósticas de modalidade ganham tração.

Por Usuário Final: Farmacêuticas Superam a Academia no Crescimento de Gastos

Os institutos acadêmicos e de pesquisa controlaram 37,22% da receita de 2025, mas o financiamento público estável modera os ciclos de atualização. As empresas farmacêuticas e de biotecnologia se expandirão a um CAGR de 13,96% até 2031, capitalizando a imagem para identificação de alvos, otimização de candidatos e estudos de segurança. Os hospitais e centros de diagnóstico crescem de forma constante à medida que os sistemas nacionais de saúde digitalizam lâminas; o programa de GBP 200 milhões do Reino Unido equipa 40 fundações hospitalares com visualizadores empresariais e triagem por IA.

Os fabricantes de medicamentos estão cada vez mais construindo núcleos internos de imagem para evitar gargalos de contratação. A expansão da Genentech em 2025 adicionou 12 sistemas confocais e seis de alto conteúdo, apoiados por uma equipe de bioinformática de 50 pessoas. As organizações de pesquisa contratada perdem receita de serviços à medida que os patrocinadores reinternalizam a imagem, enquanto as instalações acadêmicas centrais frequentemente adiam as atualizações de software; 42% operam versões de software com mais de 3 anos. Os compradores hospitalares priorizam a interoperabilidade com os sistemas de informação laboratorial, favorecendo os fornecedores estabelecidos que já integram mensagens HL7.

Análise Geográfica

A América do Norte deteve 36,03% da receita de 2025. As bases instaladas maduras significam que a substituição, e não o crescimento em campo virgem, domina; 68% dos laboratórios acadêmicos dos Estados Unidos executam versões com pelo menos três anos de idade. A Europa se beneficia do Horizonte Europa e da Estratégia de Excelência da Alemanha, que canaliza EUR 533 milhões anualmente para clusters de pesquisa equipados com imagem avançada. As regras de aquisição fragmentadas entre os estados europeus complicam os ciclos de vendas dos fornecedores. O Oriente Médio investe seletivamente; a instalação do Zeiss Lattice Lightsheet 7 na Arábia Saudita, no KAUST, adiciona capacidade de imagem regional. O crescimento sul-americano se concentra no Brasil e na Argentina, mas as oscilações cambiais elevam os custos de software, atrasando as aquisições. A África permanece embrionária fora do centro de crioME da África do Sul na Cidade do Cabo.

A Ásia-Pacífico registra o CAGR mais rápido de 15,91% até 2031, impulsionada por agendas nacionais de biotecnologia e uma crescente presença farmacêutica. O 14º Plano Quinquenal da China compromete CNY 370 bilhões para infraestrutura de pesquisa, incluindo centros de crioME em Xangai, Pequim e Shenzhen. Os players domésticos Hitachi High-Tech e JEOL desenvolvem software para microscópio eletrônico que minimiza a dependência de algoritmos ocidentais sujeitos a controles de exportação.

O Ministério da Saúde, Trabalho e Bem-Estar do Japão aprovou o reembolso para diagnóstico de câncer assistido por IA em 2024, motivando orçamentos de aquisição hospitalar no valor de USD 150 milhões anuais. O setor de biotecnologia da Índia cresceu 14% em 2024, com organizações de pesquisa contratada em Hyderabad e Pune instalando sistemas de alto conteúdo para atender a desenvolvedores multinacionais de medicamentos. O Instituto de Ciências Básicas da Coreia do Sul inaugurou uma instalação de ômica espacial Xenium em 2025 para investigar microambientes de câncer gástrico. A Austrália financia centros compartilhados de microscopia por meio de AUD 85 milhões em subsídios de coinvestimento em 2024, cada um dos quais exige licenciamento multiusuário.

Cenário Competitivo

A concentração de mercado é moderada. O agrupamento de hardware e software permanece a principal estratégia de fidelização; a suíte ZEN da Zeiss incorpora formatos de dados proprietários, fazendo com que os custos de migração excedam USD 100.000 quando o retreinamento e a reconfiguração do pipeline são incluídos. Fornecedores especializados como arivis e Scientific Volume Imaging cortejam instalações que operam frotas de instrumentos mistos, destacando a ingestão de dados agnóstica de modalidade e o suporte flexível a plugins.

A diferenciação por IA impulsiona o momentum competitivo. Os fornecedores publicam pontuações de referência para ensaios padrão de Cell Painting, com os líderes relatando 95% de precisão na classificação de fenótipos, em comparação com 85% para os concorrentes baseados em regras. A Zeiss registrou 14 patentes em 2024 centradas na segmentação em tempo real, enquanto a Nikon mira algoritmos de autofoco preditivo. A Leica fez parceria com a Amazon Web Services em 2025 para fornecer clusters Kubernetes gerenciados, reduzindo o tempo de implantação do cliente de semanas para horas. A MIPAR persegue nichos de ciência dos materiais com algoritmos especializados para contornos de grãos.

A consolidação se acelera. A Danaher adquiriu a Abcam por USD 5,7 bilhões em 2024, integrando software de triagem de alto conteúdo ao seu portfólio. O escrutínio regulatório cresce; a Comissão Europeia abriu uma investigação em 2025 sobre se o agrupamento de hardware e software proprietário viola a legislação de concorrência, potencialmente exigindo interoperabilidade. As iniciativas de código aberto ganham força; a arquitetura de plugins do projeto napari em 2024 convida algoritmos da comunidade, corroendo o poder de precificação proprietário.

Líderes do Setor de Software para Microscópio

Carl Zeiss AG

Danaher (Leica Microsystems)

Olympus Corporation

Thermo Fisher Scientific Inc.

Nikon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Alpenglow Biosciences, de Seattle, faz parceria com a PathNet para levar sua tecnologia de microscópio 3D ao diagnóstico clínico de câncer de próstata e bexiga.

- Dezembro de 2025: A Intellicule obtém uma bolsa do Instituto Nacional de Saúde para desenvolver software de modelagem biomolecular projetado para acelerar a descoberta de medicamentos de medicina de precisão.

Escopo do Relatório Global do Mercado de Software para Microscópio

O Mercado de Software para Microscópio é definido como o segmento da indústria global que desenvolve e fornece soluções de software para controlar microscópios, adquirir imagens, analisar dados e gerenciar fluxos de trabalho em aplicações de pesquisa, clínicas e industriais. Inclui software integrado fornecido com microscópios, bem como plataformas independentes que aprimoram a imagem, a visualização e a análise quantitativa.

O Relatório do Mercado de Software para Microscópio é Segmentado por Tipo de Microscópio (Óptico, Eletrônico, Raman, de Varredura por Sonda, Outras Modalidades Avançadas), Tipo de Software (Suítes Integradas, Pacotes Independentes, Módulos de IA/ML, Plataformas SaaS em Nuvem), Usuário Final (Acadêmico e de Pesquisa, Farmacêutico e Biotecnológico, Hospitais e Diagnóstico, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Valor (USD).

| Microscópios Ópticos |

| Microscópios Eletrônicos |

| Microscópios Raman |

| Microscópios de Varredura por Sonda |

| Outras Modalidades Avançadas |

| Suítes de Software Integradas |

| Pacotes Independentes de Análise de Imagem |

| Módulos de Automação de IA/ML |

| Plataformas SaaS Baseadas em Nuvem |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Hospitais e Laboratórios de Diagnóstico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Microscópio | Microscópios Ópticos | |

| Microscópios Eletrônicos | ||

| Microscópios Raman | ||

| Microscópios de Varredura por Sonda | ||

| Outras Modalidades Avançadas | ||

| Por Tipo de Software | Suítes de Software Integradas | |

| Pacotes Independentes de Análise de Imagem | ||

| Módulos de Automação de IA/ML | ||

| Plataformas SaaS Baseadas em Nuvem | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Hospitais e Laboratórios de Diagnóstico | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software para microscópio em 2031?

O mercado tem previsão de atingir USD 1,83 bilhão até 2031, refletindo um CAGR de 10,85% a partir de 2026.

Qual tipo de microscópio está crescendo mais rapidamente em demanda de software?

Os sistemas Raman mostram a adoção mais rápida, avançando a um CAGR de 11,67% à medida que as empresas farmacêuticas os utilizam para verificação química não destrutiva.

Por que os módulos de automação de IA/ML estão atraindo investimentos?

Eles comprimem a análise de triagem de alto conteúdo de dias para horas, apoiando programas rápidos de descoberta de medicamentos fenotípicos e reduzindo os custos de mão de obra.

Como as regras de soberania de dados afetam as plataformas de imagem baseadas em nuvem?

As regulamentações na UE, China e Índia exigem hospedagem local de dados, elevando os custos de infraestrutura em aproximadamente 25-35% e obrigando os fornecedores a abrir centros de dados regionais.

Qual região adicionará mais nova receita até 2031?

A Ásia-Pacífico lidera com um CAGR de 15,91%, impulsionada por grandes orçamentos públicos de biotecnologia e expansão da capacidade de fabricação farmacêutica.

Página atualizada pela última vez em: