Tamanho e Participação do Mercado de Serviços de Equipamentos Laboratoriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

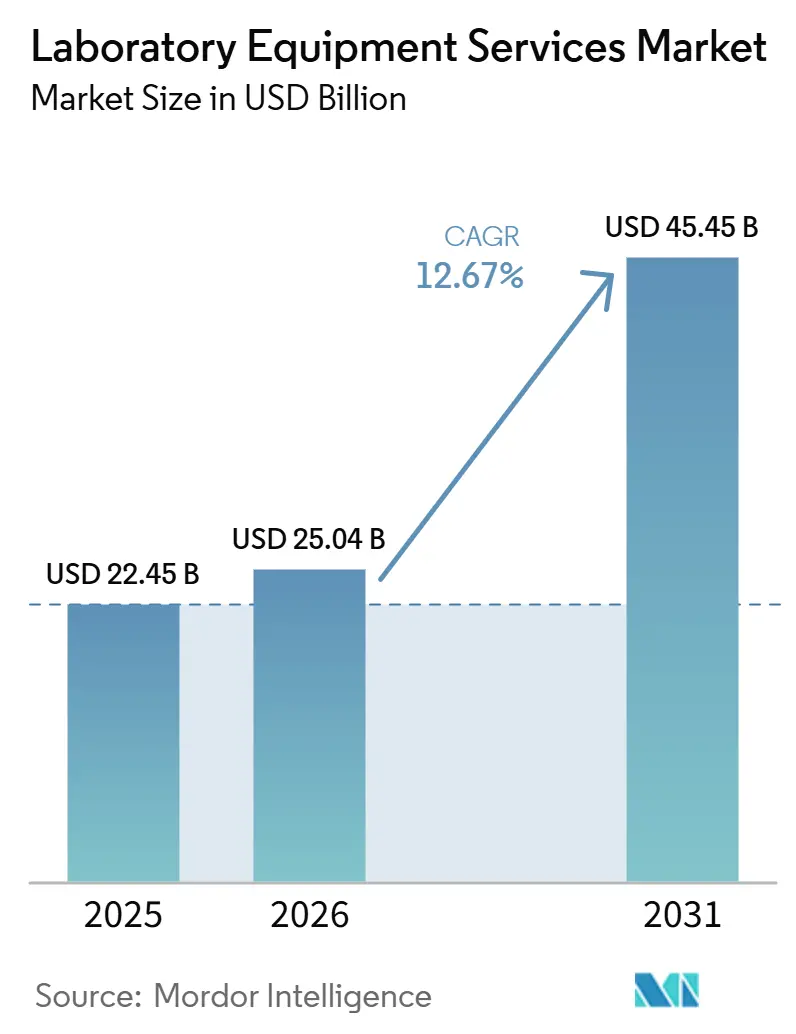

| Tamanho do Mercado (2026) | 25.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.67% CAGR |

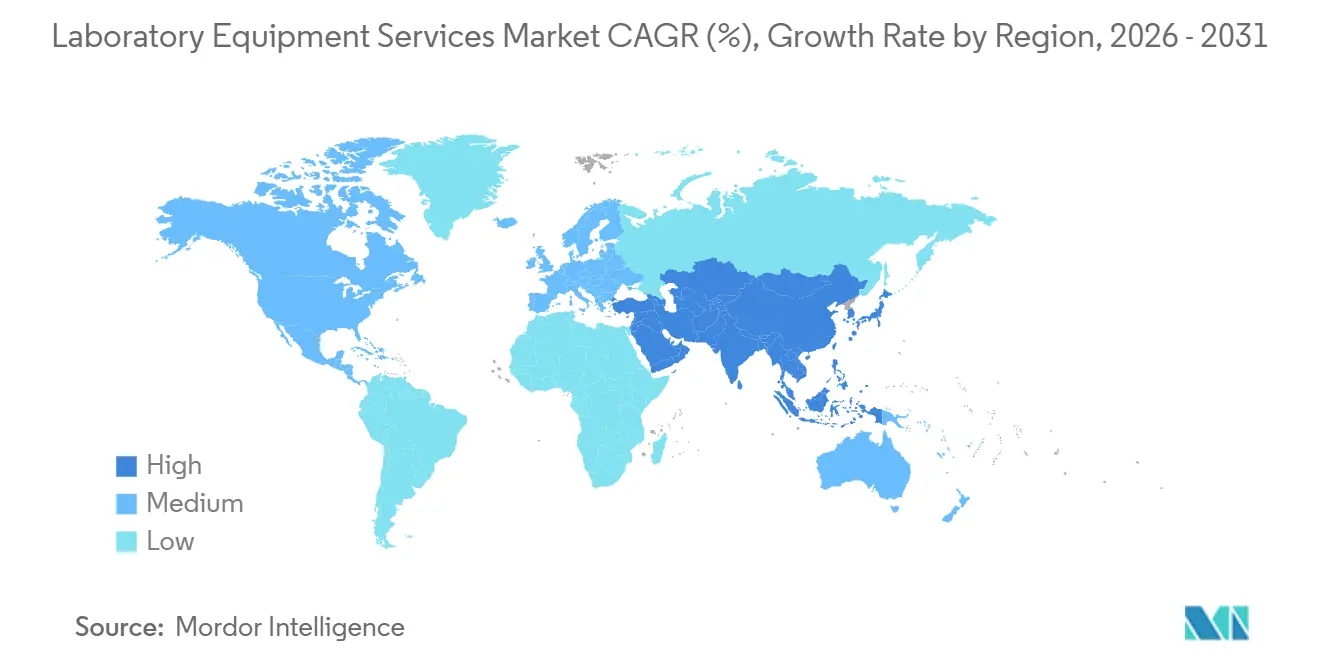

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Equipamentos Laboratoriais por Mordor Intelligence

O tamanho do Mercado de Serviços de Equipamentos Laboratoriais tem projeção de ser USD 22,45 bilhões em 2025, USD 25,04 bilhões em 2026, e atingir USD 45,45 bilhões até 2031, crescendo a um CAGR de 12,67% de 2026 a 2031.

O mercado de serviços de equipamentos laboratoriais está em expansão porque os laboratórios dependem cada vez mais de instrumentos complexos nos setores farmacêutico, biotecnológico e clínico, e esses sistemas necessitam de manutenção regular, calibração e qualificação para permanecerem produtivos. O mercado de serviços de equipamentos laboratoriais também está se afastando dos serviços de reparo pontuais em direção a acordos de serviço mais abrangentes que cobrem disponibilidade operacional, conformidade e suporte ao ciclo de vida, o que muda a forma como os compradores avaliam os custos operacionais. O mercado de serviços de equipamentos laboratoriais continua sendo moldado pelas vantagens dos OEMs em software proprietário, acesso a peças e equipes de serviço treinadas na fábrica, enquanto fornecedores independentes e de múltiplos fornecedores competem onde os clientes precisam de estruturas de custo mais baixas e suporte local mais rápido. A demanda também melhora quando os laboratórios optam por terceirizar os serviços em vez de desenvolver capacidades internas para instrumentos especializados, especialmente onde a profundidade de pessoal é limitada e as expectativas regulatórias permanecem rigorosas. O mercado de serviços de equipamentos laboratoriais, portanto, se beneficia tanto das novas instalações de instrumentos quanto da carga de serviço recorrente que acompanha cada instalação em ambientes regulamentados e com intensa atividade de pesquisa.

Principais Conclusões do Relatório

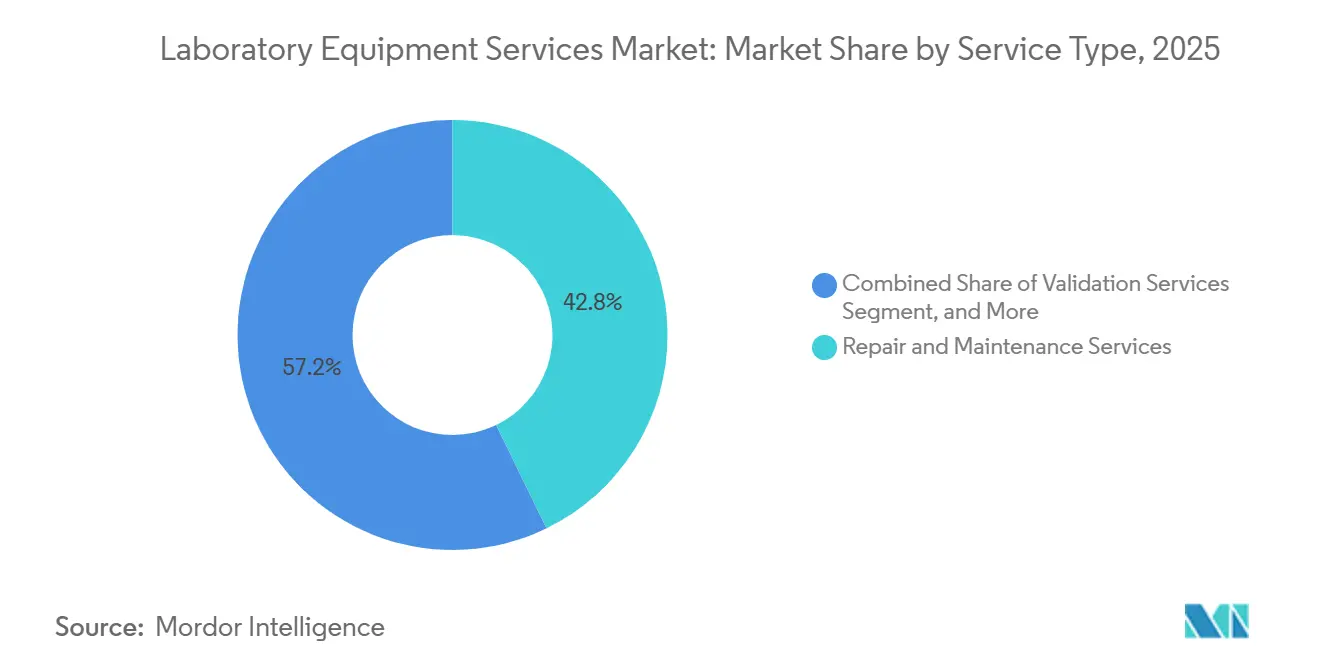

- Por tipo de serviço, os serviços de reparo e manutenção detinham 42,83% da participação na receita em 2025, enquanto os serviços de validação têm previsão de expansão a um CAGR de 14,71% até 2031.

- Por fornecedor de serviços, os fabricantes de equipamentos originais detinham 46,38% de participação em 2025, enquanto o mesmo segmento tem projeção de registrar o maior CAGR de 13,32% até 2031.

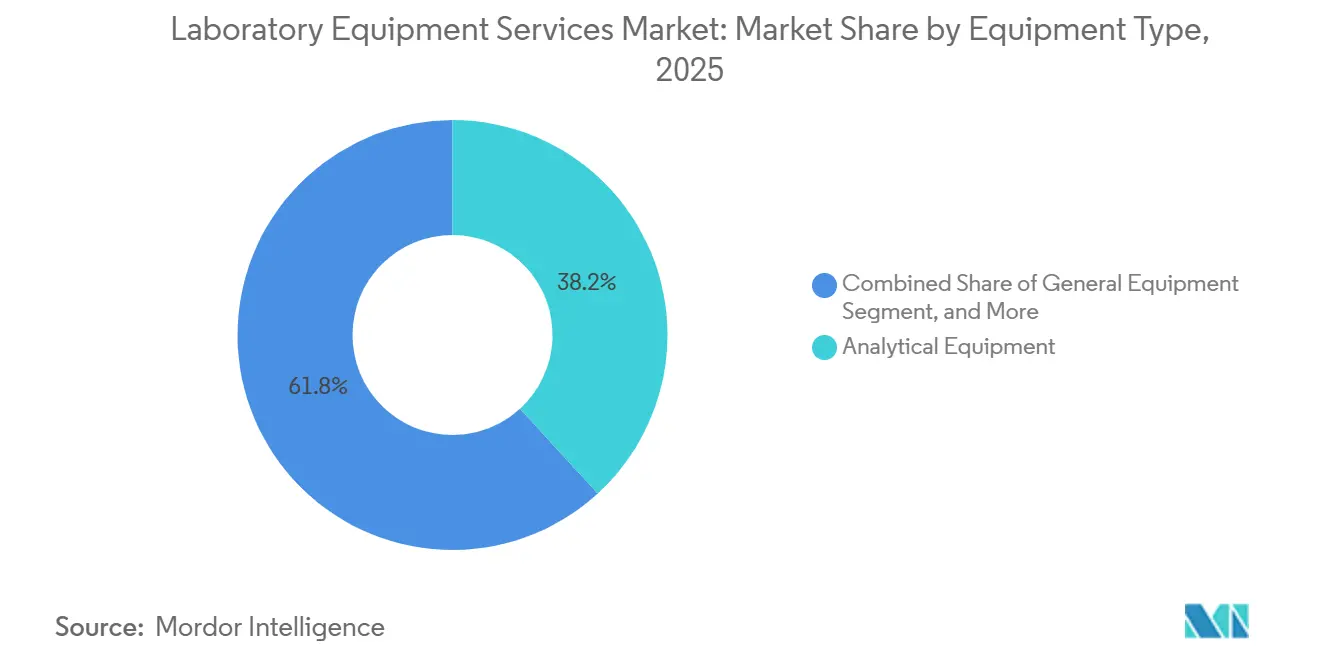

- Por tipo de equipamento, os equipamentos analíticos representavam 38,16% de participação em 2025 e estão avançando a um CAGR de 14,59% até 2031.

- Por tipo de contrato, os contratos de serviço padrão detinham 41,63% de participação em 2025, enquanto os contratos de serviço personalizados têm projeção de crescimento a um CAGR de 13,07% até 2031.

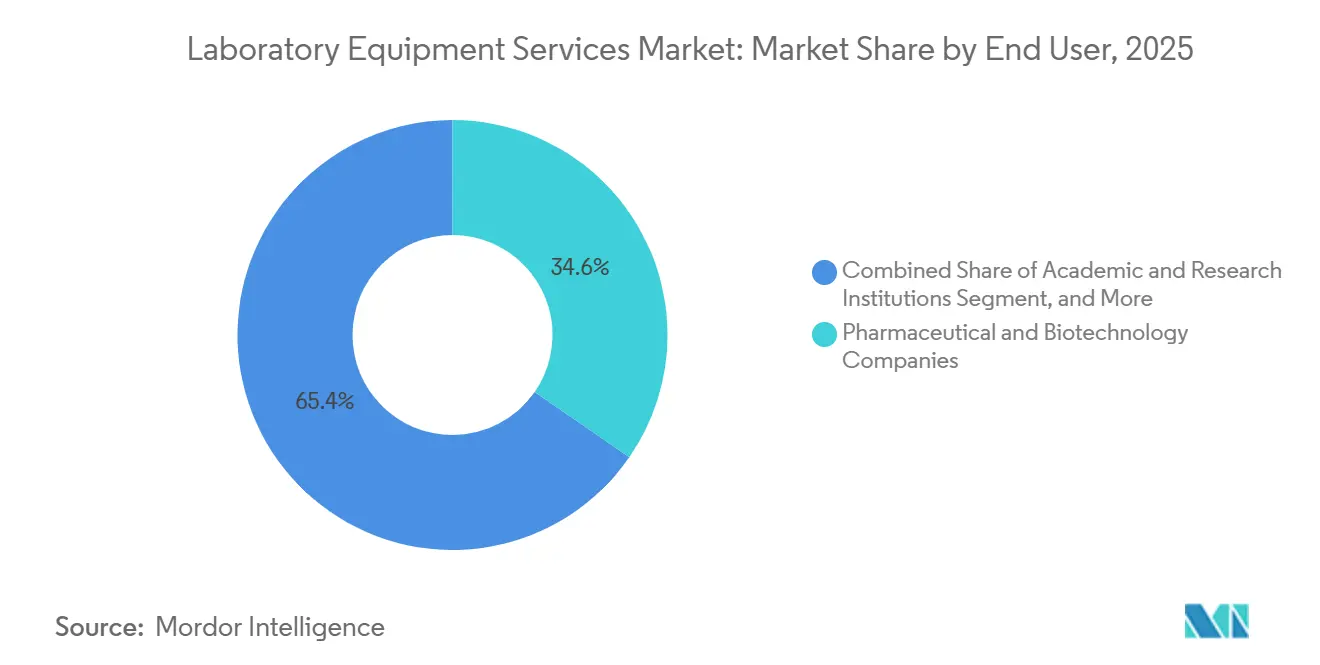

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 34,63% de participação em 2025, enquanto as instituições acadêmicas e de pesquisa têm previsão de expansão a um CAGR de 13,91% até 2031.

- Por geografia, a América do Norte detinha 40,63% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 12,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Equipamentos Laboratoriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade Crescente de Disponibilidade Operacional e Prevenção de Inatividade em Laboratórios | +2.3% | Global | Curto prazo (≤ 2 anos) |

| Terceirização do Gerenciamento de Serviços de Múltiplos Fornecedores | +1.8% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Crescimento da Infraestrutura de Laboratórios Farmacêuticos, Biotecnológicos e de Diagnóstico | +3.2% | Global, APAC mais rápido | Longo prazo (≥ 4 anos) |

| Adoção de Diagnóstico Remoto e Manutenção Preditiva | +1.5% | Global | Médio prazo (2-4 anos) |

| Carga de Conformidade de Múltiplos Ativos em Laboratórios Regulamentados | +1.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada Subestimada para Manutenção de Instrumentos de Alto Nível | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade Crescente de Disponibilidade Operacional e Prevenção de Inatividade em Laboratórios

O mercado de serviços de equipamentos laboratoriais está se beneficiando do custo mais elevado da inatividade não planejada em laboratórios farmacêuticos e clínicos. Os laboratórios que executam fluxos de trabalho regulamentados não conseguem absorver facilmente as interrupções, pois execuções perdidas, resultados atrasados e etapas de controle de qualidade interrompidas podem rapidamente prejudicar as operações. Essa pressão está aproximando os contratos de serviço de um requisito operacional fixo, em vez de uma compra discricionária. O mercado de serviços de equipamentos laboratoriais também está registrando uma demanda mais forte por cobertura preventiva e gerenciada, porque a diferença de custo entre a manutenção planejada e a intervenção de emergência continua aumentando à medida que os instrumentos se tornam mais complexos. Grandes instalações com frotas de instrumentos mistos estão especialmente abertas a programas de serviço de múltiplos fornecedores, pois um único fornecedor pode coordenar a disponibilidade operacional em várias plataformas. Isso torna o suporte à disponibilidade operacional uma prioridade de compra prática, em vez de uma consideração secundária de pós-venda.

Crescimento da Infraestrutura de Laboratórios Farmacêuticos, Biotecnológicos e de Diagnóstico

O mercado de serviços de equipamentos laboratoriais continua a ganhar suporte com a expansão da infraestrutura farmacêutica, biotecnológica e de diagnóstico. Cada novo sistema analítico, fluxo de trabalho de validação e plataforma especializada adiciona uma necessidade de longa cauda de serviço recorrente, calibração e suporte de conformidade após a instalação do equipamento. Esse efeito é mais forte em ambientes regulamentados, porque o serviço não termina com a venda original e, em vez disso, acompanha o ativo ao longo de toda a sua vida operacional. A Danaher relatou que os pedidos de equipamentos de bioprocessamento cresceram mais de 30% ano a ano no primeiro trimestre de 2026, o que aponta para uma base instalada maior que exigirá cobertura de serviço futura.[1]Danaher Corporation, "A Danaher Divulga os Resultados do Quarto Trimestre e do Ano Completo de 2025," Relações com Investidores da Danaher, danaher.com A Agilent Technologies e a Veeda Lifesciences também lançaram um Centro de Excelência Analítica conjunto em Bengaluru em maio de 2026, o que reflete a crescente profundidade técnica da infraestrutura laboratorial na Índia e a necessidade relacionada de serviços de suporte de alto nível.[2]Agilent Technologies e Veeda Lifesciences, "Agilent e Veeda Lifesciences Lançam Centro de Excelência Analítica Conjunto," Comunicado de Imprensa da Veeda Lifesciences, veedalifesciences.com O mercado de serviços de equipamentos laboratoriais, portanto, cresce não apenas porque mais instrumentos são vendidos, mas porque cada instalação cria obrigações recorrentes de reparo, qualificação e garantia de desempenho.

Adoção de Diagnóstico Remoto e Manutenção Preditiva

O mercado de serviços de equipamentos laboratoriais está mudando à medida que instrumentos conectados tornam o diagnóstico remoto e a manutenção preditiva mais práticos. Os modelos de serviço estão migrando de visitas programadas para intervenções baseadas em condições, onde os dados de desempenho podem sinalizar problemas antes que uma falha interrompa o trabalho do laboratório. Essa mudança reduz as necessidades de serviço de emergência e ajuda os fornecedores a encurtar os ciclos de reparo quando um problema ocorre. A Waters relatou USD 1,19 bilhão em receita de serviços para o ano completo de 2025, equivalente a 37,5% do total de vendas da empresa, e a receita de serviços cresceu 7% ano a ano, o que mostra como os clientes continuam a depender de planos de suporte mais amplos.[3]Waters Corporation, "A Waters Corporation (NYSE: WAT) Divulga os Resultados Financeiros do Quarto Trimestre e do Ano Completo de 2025," Relações com Investidores da Waters Corporation, waters.com A Waters também promove suporte ao desempenho de instrumentos, métodos analíticos e conformidade por meio de suas ofertas de serviços, o que reflete o valor crescente de estruturas de serviço conectadas e personalizadas. O mercado de serviços de equipamentos laboratoriais agora oferece uma vantagem mais clara aos fornecedores que conseguem combinar acesso a dados, solução remota de problemas e ferramentas preditivas em grandes bases instaladas.

Escassez de Mão de Obra Qualificada Subestimada para Manutenção de Instrumentos de Alto Nível

O mercado de serviços de equipamentos laboratoriais também é sustentado pela oferta limitada de pessoas qualificadas que podem manter sistemas laboratoriais avançados. O desafio não se limita à equipe laboratorial geral, pois as plataformas de alto nível exigem experiência prática que leva anos para ser desenvolvida e não está amplamente distribuída entre as regiões. O Departamento de Estatísticas do Trabalho dos Estados Unidos projeta um crescimento de 13% no emprego de tecnólogos e técnicos de laboratório médico e clínico na próxima década, o que sinaliza pressão sustentada sobre o pipeline de talentos disponível. Quando os laboratórios não conseguem contratar ou reter pessoal qualificado suficiente, tendem a transferir mais responsabilidade de manutenção para fora da organização. Essa mudança é particularmente relevante para instrumentos analíticos, onde o risco de inatividade é alto e as equipes internas muitas vezes não conseguem cobrir todas as necessidades de serviço com a profundidade necessária. O mercado de serviços de equipamentos laboratoriais, portanto, ganha demanda mesmo em períodos em que os ciclos de aquisição de equipamentos se tornam irregulares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Contrato de Serviço para Instrumentos Avançados | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Dependência de OEM e Restrições de Acesso a Peças Proprietárias | -1.4% | Global | Médio prazo (2-4 anos) |

| Pressão Orçamentária em Laboratórios Acadêmicos e de Pesquisa Pública | -1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco de Integração Digital em Base Instalada de Múltiplos Fornecedores | -0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Contrato de Serviço para Instrumentos Avançados

O mercado de serviços de equipamentos laboratoriais ainda enfrenta resistência quando instrumentos avançados apresentam altos custos anuais de serviço. Os contratos de serviço para sistemas complexos, como espectrômetros de massa, citômetros de fluxo e plataformas de cromatografia multidimensional, podem variar de USD 20.000 a USD 80.000 por instrumento por ano, o que pode consumir uma parcela significativa dos orçamentos operacionais. Laboratórios menores e organizações de médio porte frequentemente respondem reduzindo a cobertura, adiando atualizações ou optando por serviços por tempo e material em vez de acordos abrangentes. Esse comportamento não elimina a demanda por serviços, mas pode retardar a adoção de contratos de escopo completo em contas sensíveis a custos. A restrição é mais forte onde a escala de aquisição é limitada e os compradores não conseguem negociar melhores preços em uma frota de instrumentos mais ampla. Isso também leva os fornecedores a oferecer contratos mais modulares e vinculados a resultados que possam se adequar de forma mais eficaz a orçamentos restritos.

Dependência de OEM e Restrições de Acesso a Peças Proprietárias

O mercado de serviços de equipamentos laboratoriais permanece restringido pelo controle dos OEMs sobre peças proprietárias, ferramentas de calibração e software de diagnóstico. Esse controle pode limitar até onde os fornecedores terceirizados podem ir ao prestar serviços em sistemas mais novos ou altamente especializados, especialmente em laboratórios regulamentados que precisam de rastreabilidade completa. A restrição não elimina a concorrência, mas estreita as opções práticas de serviço para clientes que executam fluxos de trabalho sensíveis. As expectativas de conformidade em torno de registros de calibração, validação de software e histórico de serviço documentado também tornam alguns laboratórios mais cautelosos ao considerar estruturas de suporte não OEM. Os fornecedores independentes ainda estão construindo alternativas por meio de canais de recondicionamento, soluções alternativas de software e modelos de suporte de múltiplos fornecedores, mas esses esforços levam tempo para escalar. O mercado de serviços de equipamentos laboratoriais, portanto, mantém um viés estrutural em favor dos OEMs nas partes da base instalada onde as barreiras de acesso permanecem altas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Demanda por Validação Reformula o Mix de Receita de Serviços

Os serviços de reparo e manutenção detinham 42,83% de participação em 2025, enquanto os Serviços de Validação têm projeção de crescimento a um CAGR de 14,71% até 2031. A maior contribuição de receita ainda vem do simples fato de que grandes bases instaladas precisam de manutenção contínua para permanecerem produtivas e em conformidade. Os laboratórios em ambientes farmacêuticos e clínicos não podem adiar a atividade de reparo principal por muito tempo, pois a disponibilidade dos instrumentos afeta diretamente o rendimento dos testes, os prazos de liberação e os compromissos de relatórios. Os Serviços de Validação estão crescendo mais rapidamente porque o trabalho de qualificação se torna necessário sempre que um instrumento é instalado, movido, atualizado ou submetido a manutenção significativa. Isso torna a validação um requisito incorporado nos fluxos de trabalho regulamentados, em vez de uma extensão opcional.

O mercado de serviços de equipamentos laboratoriais também está registrando um mix mais equilibrado entre suporte básico e trabalho de serviço com alta carga de conformidade dentro deste grupo de segmentos. A calibração permanece um fluxo de receita estável porque a precisão afeta diretamente a liberação de produtos, a validade dos testes e a prontidão para auditorias em ambientes regulamentados. Os Serviços de Manutenção Preventiva estão ganhando relevância constante à medida que os clientes migram de chamadas de serviço reativas para manutenção planejada. Os Serviços Gerenciados e Contratuais estão se expandindo porque muitos laboratórios preferem um único fornecedor que possa coordenar o suporte em múltiplos locais e múltiplos fornecedores. Os Serviços de Treinamento, Educação e Certificação permanecem menores, mas são mais importantes onde as lacunas de habilidades internas tornam o uso correto dos instrumentos e a manutenção de rotina mais difíceis de sustentar.

Por Fornecedor de Serviços: Dominância dos OEMs se Mantém, Mas a Pressão Estrutural Aumenta

Os fabricantes de equipamentos originais detinham 46,38% de participação em 2025 e também têm projeção de crescimento a um CAGR de 13,32% até 2031. Essa posição reflete seu controle sobre software proprietário, peças originais, engenheiros treinados na fábrica e documentação que suporta serviços regulamentados. O mercado de serviços de equipamentos laboratoriais ainda oferece aos OEMs uma vantagem clara quando os clientes compram instrumentos novos e tecnicamente complexos e adicionam cobertura de serviço no ponto de venda. Esse padrão é especialmente visível em categorias de instrumentos onde o acesso ao serviço é difícil de replicar sem autorização direta do fabricante. Isso também explica por que os OEMs podem continuar crescendo apesar do prêmio de preço que frequentemente acompanha seus contratos.

O setor de serviços de equipamentos laboratoriais ainda deixa espaço para fornecedores independentes, especialmente onde os compradores precisam de estruturas de custo mais baixas e suporte para frotas mistas. Os Fornecedores de Serviços Terceirizados permanecem relevantes em contas de mercado intermediário que valorizam a flexibilidade e desejam um único contrato para várias marcas. Os Fornecedores de Serviços Liderados por Distribuidores têm um papel mais restrito, mas podem preencher lacunas técnicas em mercados emergentes e locais com menos atendimento, onde a cobertura de campo dos OEMs é mais escassa. As frotas de instrumentos legados que foram além do suporte ativo dos OEMs criam outra abertura para especialistas em serviços independentes. Os acordos de serviço gerenciado de múltiplos fornecedores também permanecem como um dos espaços mais claros onde terceiros podem competir em coordenação e flexibilidade de resposta, em vez de apenas no acesso proprietário.

Por Tipo de Equipamento: A Complexidade Analítica Sustenta a Participação Dominante e o Crescimento

Os equipamentos analíticos representavam 38,16% do tamanho do mercado de serviços de equipamentos laboratoriais em 2025 e têm previsão de avançar a um CAGR de 14,59% até 2031. Este segmento lidera porque os sistemas analíticos são difíceis de calibrar, fortemente vinculados a software e centrais para fluxos de trabalho de alto valor em laboratórios farmacêuticos, biotecnológicos e de pesquisa. Instrumentos como espectrômetros de massa, sistemas de cromatografia e espectrofotômetros também tendem a ter maior intensidade de serviço do que equipamentos mais simples. O mercado de serviços de equipamentos laboratoriais, portanto, atrai uma parcela maior dos gastos de plataformas onde a falha técnica pode rapidamente interromper testes regulamentados ou trabalhos de desenvolvimento. O crescimento é reforçado pela demanda contínua por aplicações de pesquisa complexas relacionadas a biológicos, genômica e trabalhos relacionados ao GLP-1.

Os Equipamentos Gerais formam uma base de serviço ampla e estável porque os laboratórios usam centrífugas, incubadoras e outros sistemas essenciais todos os dias em muitos ambientes. Os Equipamentos Especializados estão adicionando uma demanda de serviço mais forte à medida que ferramentas como citômetros de fluxo e sistemas de imagem se expandem para terapia celular e pesquisa clínica avançada. Os Equipamentos de Suporte permanecem menores em termos de receita, mas ainda requerem manutenção consistente porque os sistemas de monitoramento ambiental e segurança suportam condições operacionais em conformidade. As plataformas analíticas permanecem à frente porque o custo da inatividade, a habilidade necessária para a manutenção e a dependência de software permanecem mais altos do que na maioria das outras categorias. Essa combinação ajuda este segmento a manter tanto a maior posição atual quanto o perfil de crescimento futuro mais forte.

Por Tipo de Contrato: A Pressão por Personalização Desafia os Acordos Padronizados

Os contratos de serviço padrão detinham 41,63% de participação em 2025, enquanto os contratos de serviço personalizados têm projeção de crescimento a um CAGR de 13,07% até 2031. Os acordos padrão ainda lideram porque se adequam às normas de aquisição, apoiam o planejamento orçamentário e permanecem mais fáceis de implementar em frotas amplas de instrumentos. O mercado de serviços de equipamentos laboratoriais está, no entanto, migrando para coberturas mais personalizadas porque os laboratórios desejam contratos que reflitam a condição dos ativos, os níveis de uso, as expectativas de resposta e as necessidades de conformidade. Os compradores estão demonstrando menos interesse em pacotes anuais idênticos quando a complexidade dos instrumentos e a criticidade operacional diferem amplamente na frota. É por isso que as estruturas personalizadas estão crescendo mais rapidamente, mesmo que os contratos padronizados permaneçam a base atual.

A mudança também está ligada à forma como os fornecedores apresentam o valor. A Waters oferece opções de serviço FlexCHOICE que permitem aos laboratórios personalizar a cobertura por tipo de instrumento, nível de serviço e duração do contrato, o que reflete a mudança prática em direção ao design de serviço modular. Os contratos vinculados a resultados que se concentram em janelas de disponibilidade operacional, resposta ao serviço e expectativas de desempenho estão se tornando mais atraentes onde a inatividade acarreta uma alta penalidade financeira. Laboratórios acadêmicos e clínicos menores ainda tendem a manter contratos padrão porque a previsibilidade de preços é mais importante nesses ambientes. Usuários maiores de farmacêuticos e biotecnologia estão mais dispostos a pagar por estruturas personalizadas quando esses acordos se alinham mais estreitamente com o risco dos instrumentos e os requisitos do fluxo de trabalho.

Por Usuário Final: O Setor Farmacêutico Ancora as Receitas, as Instituições de Pesquisa Aceleram

As empresas farmacêuticas e de biotecnologia detinham 34,63% de participação em 2025, enquanto as instituições acadêmicas e de pesquisa têm projeção de crescimento a um CAGR de 13,91% até 2031. Os usuários farmacêuticos e de biotecnologia permanecem a maior base de receita porque operam grandes parques de instrumentos sob rigorosos requisitos de BPF e qualificação. Nesses ambientes, mesmo breves interrupções de serviço podem afetar o desenvolvimento analítico, o controle de qualidade e a atividade de liberação de lotes. Isso mantém o mercado de serviços de equipamentos laboratoriais estreitamente vinculado às necessidades operacionais dos clientes de desenvolvimento e fabricação de medicamentos. Seus gastos com serviços também são sustentados pela sofisticação técnica dos instrumentos que utilizam todos os dias.

As Instituições Acadêmicas e de Pesquisa estão crescendo mais rapidamente porque o investimento em infraestrutura de pesquisa de longo ciclo continua a apoiar novas instalações e maior capacidade laboratorial em várias regiões. Os Laboratórios Clínicos e de Diagnóstico permanecem uma fonte estável de demanda porque as taxas de utilização são altas e a precisão depende de manutenção e calibração regulares. As Instalações de Pesquisa Governamentais adicionam volumes recorrentes por meio de programas de aquisição estruturados, frequentemente favorecendo fornecedores que podem atender aos requisitos de rastreabilidade e documentação. Os Laboratórios Industriais em segurança alimentar, testes ambientais e análise de materiais criam uma oportunidade mais distribuída onde fornecedores terceirizados e de múltiplos fornecedores podem competir de forma eficaz. A Danaher anunciou uma parceria com a AstraZeneca em maio de 2025 para desenvolver e comercializar diagnósticos de medicina de precisão, o que mostra a profundidade da colaboração que os grandes clientes farmacêuticos agora esperam de parceiros de instrumentação e serviços.

Análise Geográfica

A América do Norte detinha 40,63% da participação do mercado de serviços de equipamentos laboratoriais em 2025, tornando-se o maior contribuinte regional. A região se beneficia de uma densa concentração de campi de pesquisa farmacêutica e biotecnológica, forte infraestrutura de diagnóstico clínico e ecossistemas maduros de suporte de múltiplos fornecedores. Os Estados Unidos permanecem centrais para a demanda por validação, calibração e manutenção porque o serviço recorrente está estreitamente vinculado à fabricação regulamentada e às operações laboratoriais. A Thermo Fisher Scientific anunciou um investimento de USD 2 bilhões em capacidade de fabricação e serviços laboratoriais nos EUA em 2025, incluindo USD 1,5 bilhão em despesas de capital e USD 500 milhões em P&D, o que apoia o crescimento futuro da base instalada e a demanda de serviços relacionada.

A Europa permanece uma parte substancial do mercado de serviços de equipamentos laboratoriais devido à sua base farmacêutica estabelecida, atividade de pesquisa e presença de fabricação especializada. A Alemanha se destaca como a maior economia nacional de serviços laboratoriais da região no rascunho de origem, sustentada por uma forte base doméstica de fabricantes de análise, biotecnologia e tecnologia laboratorial. O Reino Unido, a França e a Itália também contribuem de forma significativa porque a intensidade de pesquisa e a atividade de diagnóstico regulamentada continuam a apoiar as necessidades de serviço recorrente. A demanda em toda a Europa é ainda reforçada pelas expectativas de conformidade em ambientes clínicos e de testes, que mantêm a atividade de validação e calibração importante mesmo quando as condições gerais de gastos se tornam menos favoráveis.

A Ásia-Pacífico é a geografia de crescimento mais rápido no mercado de serviços de equipamentos laboratoriais, com um CAGR de 12,91% até 2031. China, Índia, Coreia do Sul, Austrália e Japão estão todos adicionando capacidade de fabricação farmacêutica, pesquisa contratada e diagnóstico que expande a base de instrumentos instalados na região. A Agilent Technologies e a Veeda Lifesciences lançaram um Centro de Excelência Analítica conjunto em Bengaluru em maio de 2026, o que sublinha a crescente sofisticação da infraestrutura bioanalítica da Índia e a oportunidade de serviço em torno de sistemas avançados de espectrometria de massa. O mercado de serviços de equipamentos laboratoriais na Ásia-Pacífico também se beneficia do fato de que muitos laboratórios estão desenvolvendo capacidade rapidamente e precisam de suporte externo para manter a disponibilidade operacional e a prontidão para auditorias. O Oriente Médio e a África, juntamente com a América do Sul, permanecem oportunidades em estágio inicial, com demanda concentrada mais fortemente em diagnóstico clínico, controle de qualidade petroquímica e redes de cobertura multinacional selecionadas.

Cenário Competitivo

O mercado de serviços de equipamentos laboratoriais apresenta concentração moderada, com grandes OEMs como Thermo Fisher Scientific, Agilent Technologies, Danaher e Siemens Healthineers mantendo posições fortes em categorias de serviços premium. Sua vantagem vem de ecossistemas proprietários que combinam acesso a peças, documentação de serviço, controle de software e equipes de campo treinadas na fábrica. Isso lhes confere uma vantagem duradoura em instrumentos de alta complexidade e em ambientes regulamentados onde a rastreabilidade importa tanto quanto o tempo de resposta. Ao mesmo tempo, o mercado de serviços de equipamentos laboratoriais ainda inclui um amplo campo de especialistas terceirizados e fornecedores de múltiplos fornecedores que competem em flexibilidade, cobertura local e menor custo geral de serviço.

Os movimentos estratégicos em 2025 e 2026 mostram como os fornecedores estão tentando aprofundar seu papel ao longo de todo o ciclo de vida do instrumento. A Thermo Fisher Scientific anunciou um investimento de USD 2 bilhões em operações de fabricação e serviços laboratoriais nos EUA ao longo de quatro anos, o que sinaliza confiança na demanda doméstica futura e no valor da expansão da base instalada vinculada a serviços. A Danaher anunciou uma parceria de diagnóstico de medicina de precisão com a AstraZeneca em maio de 2025, mostrando como as capacidades de serviço agora estão mais próximas da estratégia mais ampla de fluxo de trabalho e comercialização. A Agilent Technologies e a Veeda Lifesciences lançaram um centro conjunto em Bengaluru em 2026, que amplia o suporte em torno de fluxos de trabalho analíticos de alto nível e conecta os instrumentos mais diretamente com os serviços de desenvolvimento.

Os fornecedores independentes ainda estão encontrando aberturas atraentes onde os clientes operam frotas mistas e desejam um único parceiro de serviço entre marcas. O gerenciamento de múltiplos fornecedores é especialmente relevante em laboratórios farmacêuticos, acadêmicos e clínicos de mercado intermediário que precisam de coordenação, mas não podem justificar cobertura OEM completa em todos os sistemas. A tecnologia está se tornando um diferenciador maior porque os fornecedores que podem suportar rastreamento de disponibilidade operacional, diagnóstico remoto e documentação de auditoria podem defender preços mais fortes. A Waters relatou que a receita de serviços cresceu 7% ano a ano em 2025, enquanto os serviços representavam 37,5% do total de vendas da empresa, o que ilustra o valor recorrente incorporado nas plataformas de serviço estabelecidas. O mercado de serviços de equipamentos laboratoriais, portanto, permanece competitivo, mas não está igualmente aberto porque as porções de maior valor ainda favorecem os participantes com profundidade de base instalada, acesso proprietário e infraestrutura de suporte integrada.

Líderes do Setor de Serviços de Equipamentos Laboratoriais

Becton, Dickinson and Company

Agilent Technologies, Inc.

Sartorius AG

Thermo Fisher Scientific Inc.

Waters Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Agilent Technologies e a Veeda Lifesciences lançaram um Centro de Excelência Analítica conjunto em Bengaluru, Índia, combinando as plataformas de espectrometria de massa da Agilent com a infraestrutura bioanalítica e de pesquisa clínica da Veeda. A colaboração tem como alvo fluxos de trabalho analíticos prontos para inspeção para patrocinadores biofarmacêuticos globais que navegam pelos requisitos regulatórios de GLP-1 e biológicos complexos.

- Março de 2026: A Royston Instruments Ltd adquiriu uma participação controladora na Biosan SIA, uma desenvolvedora e fabricante de instrumentos laboratoriais e soluções de ciências da vida com sede em Riga. A aquisição expande as capacidades de instrumentação científica e serviços da Royston nos mercados laboratoriais europeus.

- Janeiro de 2026: A Ingersoll Rand adquiriu a Scinomix, Inc., fornecedora de automação laboratorial e soluções de gerenciamento de amostras, integrando-a à plataforma de Ciências da Vida de seu segmento de Tecnologias de Precisão e Ciência. O negócio permite à Ingersoll Rand oferecer soluções abrangentes de instrumentos de ponta a ponta em ambientes laboratoriais.

- Janeiro de 2026: A Velaris adquiriu a Markes International da Schauenburg International, adicionando as soluções de dessorção térmica e analíticas da Markes ao portfólio de marcas de automação laboratorial da Velaris. A aquisição expande as capacidades de serviço e o alcance geográfico da Velaris na Europa e na América do Norte.

Escopo do Relatório Global do Mercado de Serviços de Equipamentos Laboratoriais

O Mercado de Serviços de Equipamentos Laboratoriais abrange a provisão global de serviços que garantem o desempenho ideal, a precisão, a confiabilidade e a conformidade regulatória dos equipamentos laboratoriais ao longo de seu ciclo de vida operacional. Esses serviços incluem instalação, reparo e manutenção, calibração, validação, manutenção preventiva, serviços gerenciados e contratuais, e programas de treinamento projetados para maximizar a disponibilidade operacional dos equipamentos, estender a vida útil dos ativos e manter a integridade dos dados.

O Mercado de Serviços de Equipamentos Laboratoriais é segmentado por tipo de serviço, fornecedor de serviços, tipo de equipamento, tipo de contrato, usuário final e geografia. Com base no tipo de serviço, o mercado é categorizado em serviços de reparo e manutenção, serviços de calibração, serviços de validação, serviços de manutenção preventiva, serviços gerenciados e contratuais, e serviços de treinamento, educação e certificação. Por fornecedor de serviços, o mercado é segmentado em fabricantes de equipamentos originais (OEMs), fornecedores de serviços terceirizados e fornecedores de serviços liderados por distribuidores. Com base no tipo de equipamento, o mercado compreende equipamentos analíticos, equipamentos gerais, equipamentos especializados e equipamentos de suporte. Por tipo de contrato, o mercado é dividido em contratos de serviço padrão e contratos de serviço personalizados. Com base no usuário final, o mercado inclui empresas farmacêuticas e de biotecnologia, laboratórios clínicos e de diagnóstico, instituições acadêmicas e de pesquisa, instalações de pesquisa governamentais e laboratórios industriais. Geograficamente, o mercado é analisado na América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico), Oriente Médio e África (GCC, África do Sul e Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina e Restante da América do Sul).

| Serviços de Reparo e Manutenção |

| Serviços de Calibração |

| Serviços de Validação |

| Serviços de Manutenção Preventiva |

| Serviços Gerenciados e Contratuais |

| Serviços de Treinamento, Educação e Certificação |

| Fabricantes de Equipamentos Originais |

| Fornecedores de Serviços Terceirizados |

| Fornecedores de Serviços Liderados por Distribuidores |

| Equipamentos Analíticos |

| Equipamentos Gerais |

| Equipamentos Especializados |

| Equipamentos de Suporte |

| Contrato de Serviço Padrão |

| Contrato de Serviço Personalizado |

| Empresas Farmacêuticas e de Biotecnologia |

| Laboratórios Clínicos e de Diagnóstico |

| Instituições Acadêmicas e de Pesquisa |

| Instalações de Pesquisa Governamentais |

| Laboratórios Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Reparo e Manutenção | |

| Serviços de Calibração | ||

| Serviços de Validação | ||

| Serviços de Manutenção Preventiva | ||

| Serviços Gerenciados e Contratuais | ||

| Serviços de Treinamento, Educação e Certificação | ||

| Por Fornecedor de Serviços | Fabricantes de Equipamentos Originais | |

| Fornecedores de Serviços Terceirizados | ||

| Fornecedores de Serviços Liderados por Distribuidores | ||

| Por Tipo de Equipamento | Equipamentos Analíticos | |

| Equipamentos Gerais | ||

| Equipamentos Especializados | ||

| Equipamentos de Suporte | ||

| Por Tipo de Contrato | Contrato de Serviço Padrão | |

| Contrato de Serviço Personalizado | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Laboratórios Clínicos e de Diagnóstico | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Instalações de Pesquisa Governamentais | ||

| Laboratórios Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento nos serviços de equipamentos laboratoriais até 2031?

O crescimento está vinculado ao aumento da complexidade dos instrumentos, às maiores necessidades de disponibilidade operacional, à expansão dos fluxos de trabalho regulamentados e a uma maior terceirização da manutenção especializada. O setor tem projeção de atingir USD 45,45 bilhões até 2031, a partir de USD 25,04 bilhões em 2026, a um CAGR de 12,67%.

Qual categoria de serviço lidera a receita e qual cresce mais rapidamente?

Os serviços de reparo e manutenção lideraram com 42,83% de participação em 2025, enquanto os serviços de validação têm projeção de crescimento mais rápido a um CAGR de 14,71% até 2031.

Por que os OEMs detêm a maior posição de fornecedor?

Os OEMs detinham 46,38% de participação em 2025 porque controlam peças proprietárias, software de serviço e documentação de conformidade, todos os quais são importantes em ambientes laboratoriais de alta complexidade e regulamentados.

Qual categoria de equipamento cria a maior oportunidade de serviço?

Os equipamentos analíticos são a categoria mais forte porque detinham 38,16% de participação em 2025 e têm projeção de crescimento a um CAGR de 14,59%, sustentados pela alta sensibilidade de calibração e operação intensiva em software.

Qual região é mais importante para a demanda atual e qual região está se expandindo mais rapidamente?

A América do Norte detinha a maior participação de 40,63% em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento mais rápido a um CAGR de 12,91% até 2031, à medida que a capacidade farmacêutica, de diagnóstico e de pesquisa se expande.

Página atualizada pela última vez em: