Tamanho e Participação do Mercado de Testes Laboratoriais Diretos ao Consumidor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

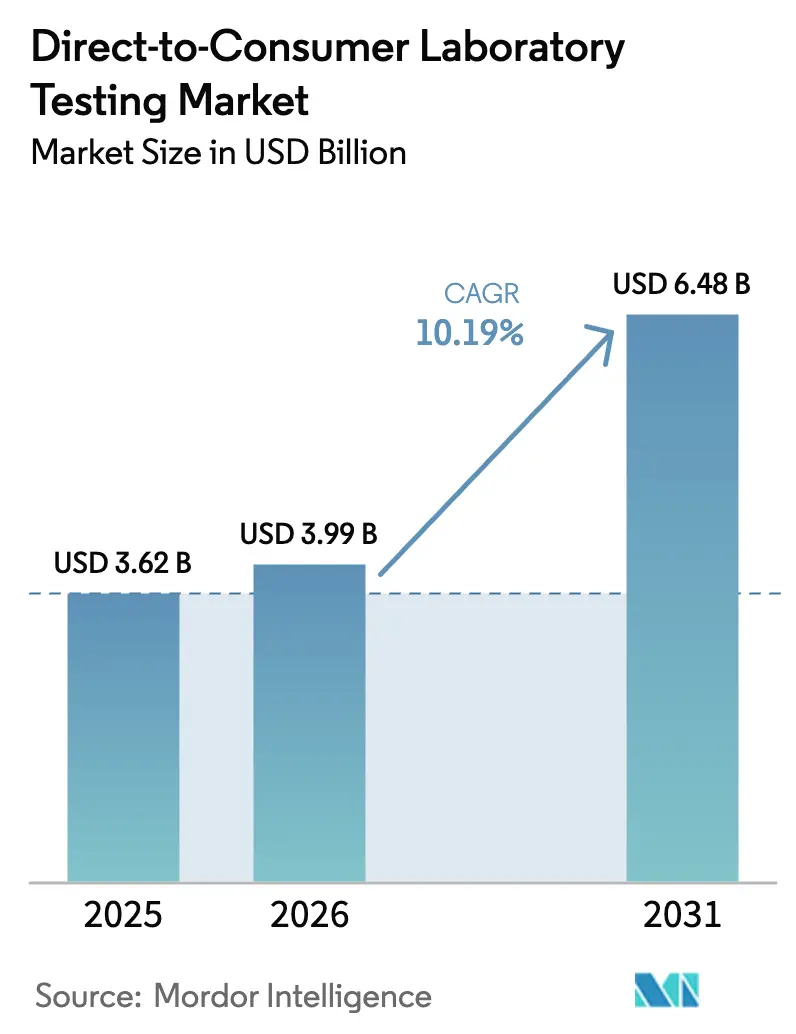

| Tamanho do Mercado (2026) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

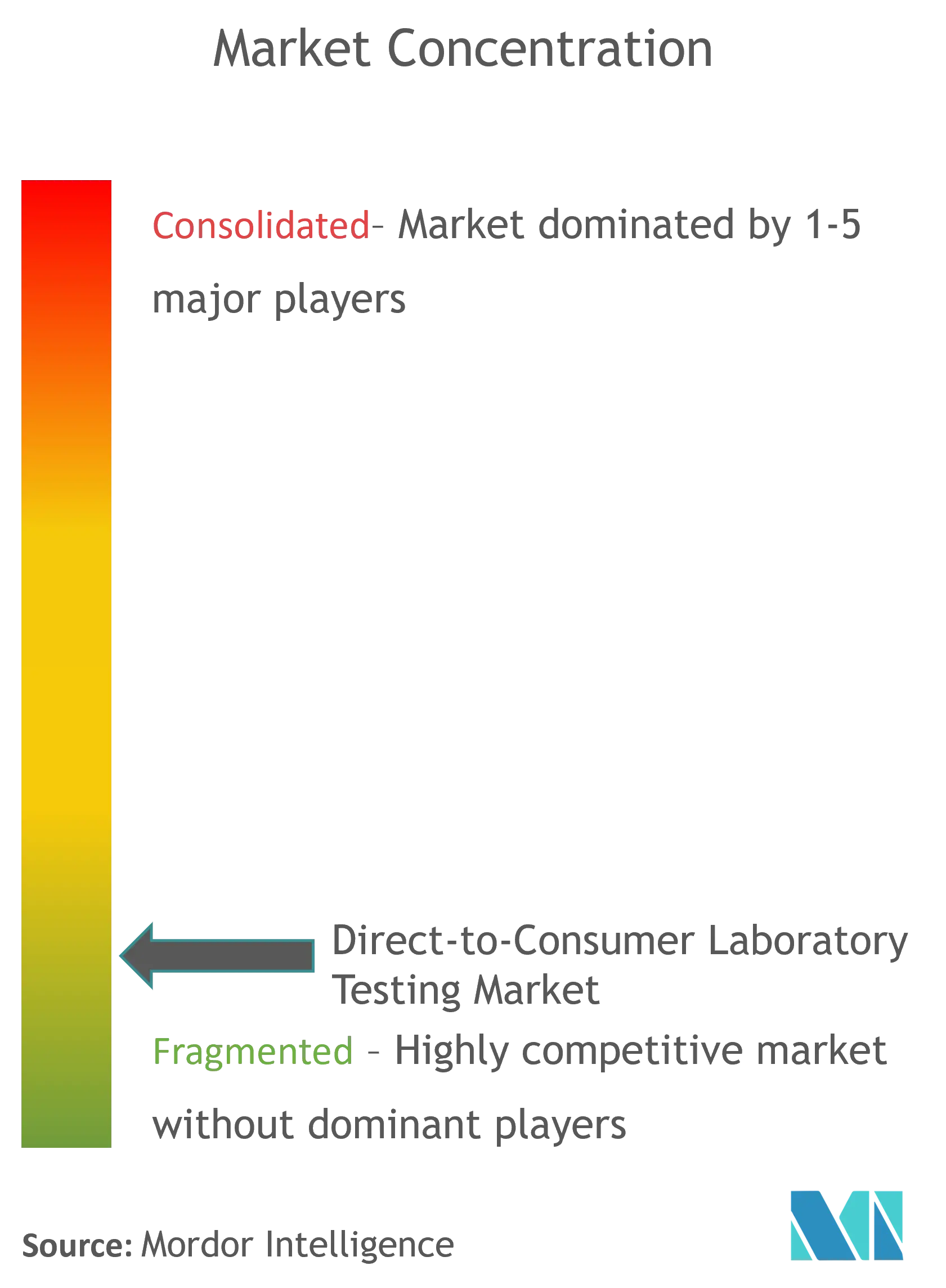

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Laboratoriais Diretos ao Consumidor por Mordor Intelligence

Espera-se que o tamanho do mercado de Testes Laboratoriais Diretos ao Consumidor cresça de USD 3,62 bilhões em 2025 para USD 3,99 bilhões em 2026, com previsão de atingir USD 6,48 bilhões até 2031 a um CAGR de 10,19% no período 2026-2031. O crescimento é sustentado por mudanças permanentes em direção ao atendimento domiciliar, integrações de telessaúde com boa relação custo-benefício e rápidas reduções nos preços de sequenciamento e ensaios. Novas regras da FDA agora esclarecem os caminhos de conformidade, estimulando o investimento de capital mesmo que elevem os custos operacionais de curto prazo. Subsídios corporativos de bem-estar, soluções de custódia de dados centradas na privacidade e tecnologias de coleta de sangue em microdispositivos estão ampliando a base de pacientes endereçável. Enquanto isso, consolidações recentes — mais notavelmente LetsGetChecked–Truepill e Hims & Hers–Trybe Labs — estão redesenhando os limites competitivos e acelerando a integração vertical.

Principais Conclusões do Relatório

- Por tipo de teste, os Testes Genéticos lideraram com 38,40% da participação do mercado de Testes Laboratoriais Diretos ao Consumidor em 2025, enquanto os Painéis de Bem-Estar Hormonal devem se expandir a um CAGR de 11,41% até 2031.

- Por tipo de amostra, a Saliva reteve 46,10% da participação do tamanho do mercado de Testes Laboratoriais Diretos ao Consumidor em 2025; a coleta de Sangue avança a um CAGR de 11,88% até 2031.

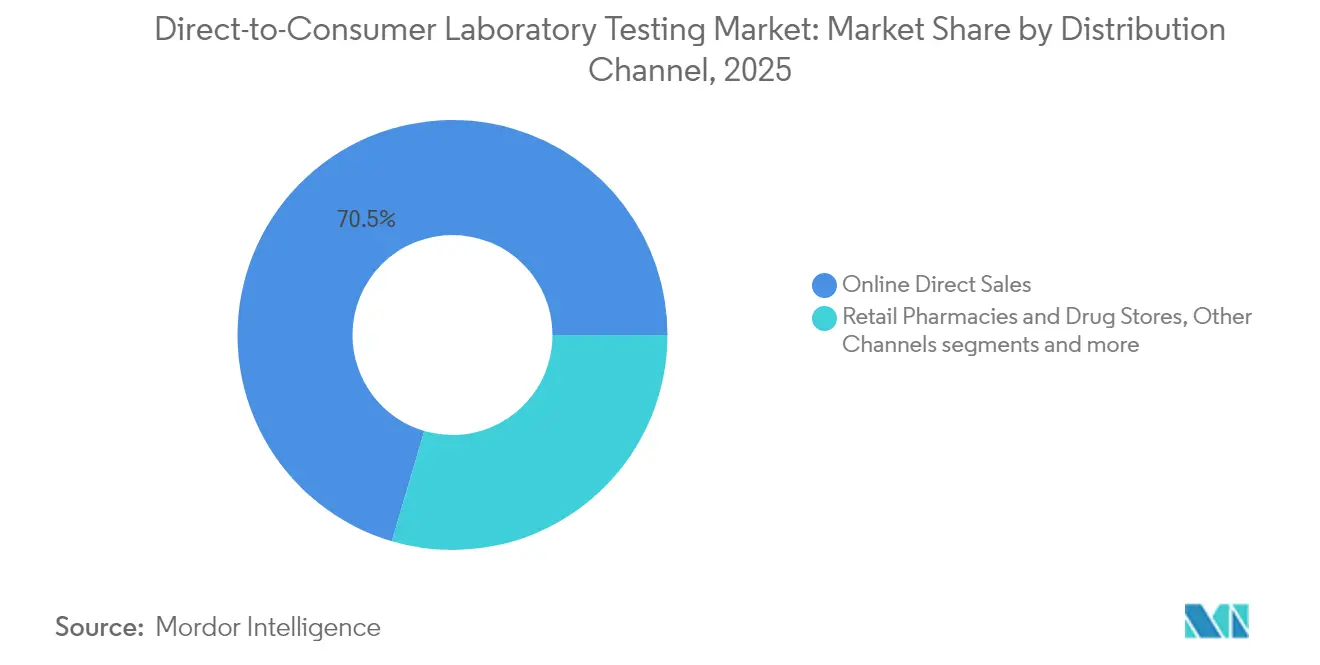

- Por canal de distribuição, as Vendas Diretas Online representaram 70,45% da receita de 2025, enquanto os Outros Canais têm previsão de crescer a um CAGR de 12,18% até 2031.

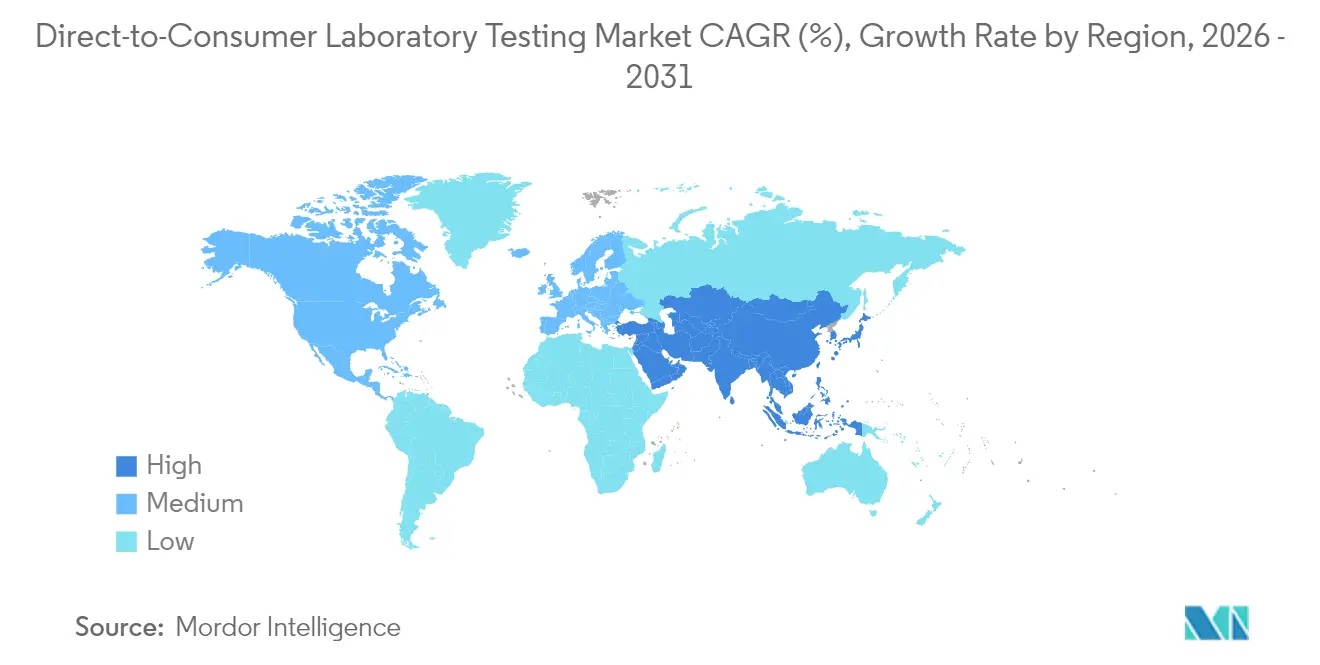

- Por geografia, a América do Norte deteve 39,30% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 12,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes Laboratoriais Diretos ao Consumidor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda do consumidor por testes domiciliares convenientes | +2.8% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de plataformas digitais de pedidos integradas à telessaúde | +2.1% | América do Norte e UE como núcleo, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Queda nos custos de sequenciamento genômico e ensaios | +1.9% | Global, com adoção acelerada em mercados sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Subsídios de testes de bem-estar patrocinados por empregadores | +1.4% | América do Norte e UE, programas-piloto na APAC | Médio prazo (2-4 anos) |

| Custódia de dados habilitada por blockchain aumentando a confiança | +0.8% | Global, com adoção antecipada em regiões conscientes da privacidade | Longo prazo (≥ 4 anos) |

| Avanços logísticos em dispositivos microfluídicos de coleta de sangue seco | +1.1% | Global, com concentração de fabricação na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda do Consumidor por Testes Domiciliares Convenientes

Os hábitos da era pandêmica evoluíram para preferências duradouras, à medida que seguradoras como a QualChoice enviam kits diretamente aos membros, validando os modelos domiciliares como ferramentas preventivas com boa relação custo-benefício. Plataformas como a Quest Health agora comercializam mais de 100 testes autosolicitados com suporte de revisão médica, eliminando o tempo de espera e os custos das consultas clínicas. O financiamento de capital de risco reflete essa mudança; a Function Health captou USD 53 milhões para escalar um plano anual de USD 499 cobrindo 100 biomarcadores. O imperativo de conveniência se estende desde a coleta indolor de amostras até painéis de resultados baseados em aplicativos, consolidando a autonomia do consumidor mesmo em áreas urbanas bem atendidas. Como resultado, o mercado de Testes Laboratoriais Diretos ao Consumidor desfruta de uma base de demanda isolada das restrições de capacidade hospitalar.

Expansão de Plataformas Digitais de Pedidos Integradas à Telessaúde

Orientações federais endossam especificamente os fluxos de trabalho de telessaúde diretos ao consumidor, incentivando protocolos clínicos integrados que vão desde o pedido do teste até o tratamento. Parcerias como a da 23andMe com a Nightingale combinam insights genéticos com pontuação imediata de risco baseada em sangue para acionar consultas sobre dieta ou medicação. Facilitadores B2B2C como a Locke Bio incorporam menus completos de laboratório em portais de telessaúde de marca branca, criando ciclos de venda cruzada que aumentam o valor vitalício. Programas de telessaúde por assinatura que combinam testes com medicamentos para controle de peso ou cuidados dermatológicos agora estabelecem expectativas mais elevadas dos consumidores, reforçando os efeitos de rede entre diagnósticos e prescrição virtual. O mercado de Testes Laboratoriais Diretos ao Consumidor está, portanto, se inclinando para ecossistemas em vez de ofertas de produto único.

Queda nos Custos de Sequenciamento Genômico e Ensaios

Dados da OMPI mostram que os custos de sequenciamento do genoma completo caíram de USD 100 milhões em 2001 para pouco acima de USD 500 em 2025, com um roteiro em direção a USD 10. Essa deflação sustenta a parceria da Labcorp com a Ultima Genomics e o lançamento do "Total Health" da 23andMe, que combina análise de exoma completo com painéis de sangue semestrais. Curvas de custo mais baixas desbloqueiam a adoção em massa e em economias emergentes, expandindo o mercado de Testes Laboratoriais Diretos ao Consumidor muito além de sua base de adotantes iniciais. A mesma tendência permite que os pagadores contemplem programas de triagem em nível populacional, transformando testes antes premium em itens essenciais de cuidados preventivos.

Subsídios de Testes de Bem-Estar Patrocinados por Empregadores

Os serviços para empregadores da Labcorp agrupam laboratórios de rotina, triagens de drogas e painéis biométricos em programas de benefícios que prometem reduções no absenteísmo. Empresas autoasseguradas agora cofinanciam ou subsidiam integralmente as assinaturas da Function Health, argumentando que USD 499 por funcionário é inferior aos gastos com tratamento de doenças crônicas. A UnitedHealthcare expandiu os códigos de reembolso para testes iniciados pelo consumidor que atendem à documentação de necessidade médica. À medida que os mercados de trabalho se tornam mais competitivos, as empresas veem os benefícios abrangentes de bem-estar como ferramentas de retenção, injetando novo volume no mercado de Testes Laboratoriais Diretos ao Consumidor no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior escrutínio da FDA e regulamentações em evolução | -1.7% | América do Norte como núcleo, com repercussão regulatória nos mercados globais | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade e discriminação genética | -1.2% | Global, com sensibilidade aguda na UE e em demografias conscientes da privacidade | Médio prazo (2-4 anos) |

| Falta de caminhos de reembolso para usuários sensíveis ao preço | -0.9% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Reação pública à ética dos biobancos | -0.6% | Global, com impacto concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Escrutínio da FDA e Regulamentações em Evolução

A regra final da FDA de 2025 aplica sistema de qualidade de dispositivos, notificação de eventos adversos e eventual revisão pré-mercado à maioria dos testes desenvolvidos em laboratório, com custos de conformidade estimados em até USD 3,56 bilhões em todo o setor. Hospitais pediátricos alertam que diagnósticos especializados podem se tornar mais escassos e caros, enquanto associações do setor buscam litígios para restringir o escopo da regra. Como os ensaios diretos ao consumidor estão excluídos da discricionariedade de aplicação, as empresas devem desviar capital para validação e documentação, estendendo os prazos de lançamento de produtos. Embora a certeza de longo prazo atraia investidores estratégicos, a compressão de margens no curto prazo limita os entrantes menores, moderando as perspectivas de outra forma sólidas do mercado de Testes Laboratoriais Diretos ao Consumidor.

Preocupações com Privacidade e Discriminação Genética

Após a violação de dados da 23andMe em 2024, que expôs dados de quase 7 milhões de usuários, a FTC aplicou penalidades a várias empresas de testes por segurança negligente e marketing enganoso. Treze estados dos EUA promulgaram desde então estatutos que exigem consentimento afirmativo e divulgações explícitas de uso secundário, enquanto o regulamento do Espaço Europeu de Dados de Saúde de janeiro de 2025 restringe o tratamento transfronteiriço de dados. Embora a Lei de Não Discriminação de Informações Genéticas proteja os americanos do uso indevido por seguradoras, a preocupação dos consumidores persiste, especialmente quando empresas em dificuldades financeiras mudam de proprietário. As empresas devem, portanto, redobrar os esforços em criptografia, arquiteturas de conhecimento zero e políticas transparentes — investimentos que elevam os custos operacionais e retardam a integração de novos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Amplitude Genética Encontra Impulso Hormonal

Os Testes Genéticos detinham uma participação de 38,40% do mercado de Testes Laboratoriais Diretos ao Consumidor em 2025, refletindo décadas de reconhecimento de marca e os ricos insights extraíveis de perfis de DNA. O segmento se beneficiou de preços premium e serviços complementares, como aconselhamento em farmacogenômica. No entanto, os Painéis de Bem-Estar Hormonal estão posicionados como o motor de crescimento, avançando a um CAGR de 11,41% até 2031, à medida que a conscientização sobre a saúde endócrina se conecta ao controle de peso, fertilidade e bem-estar mental. O tamanho do mercado de Testes Laboratoriais Diretos ao Consumidor para testes hormonais deve se ampliar rapidamente à medida que atletas, mulheres na perimenopausa e biohackers buscam métricas acionáveis. Os Testes Clínicos de Rotina mantêm a liderança em volume unitário, mas enfrentam a comoditização, enquanto os painéis de Microbioma, Alergia e Doenças Infecciosas se expandem como opções de venda cruzada dentro de pacotes de assinatura. A diversificação de produtos, portanto, sustenta a resiliência da receita mesmo que a demanda por um único segmento diminua.

Os provedores de genética estão se expandindo para o monitoramento acionável de doenças; a 23andMe adicionou recentemente painéis laboratoriais de homocisteína para complementar a genotipagem MTHFR. Essa combinação de genótipo e fenótipo eleva os preços médios de venda sem inflar os gastos com aquisição de clientes. Enquanto isso, startups visam especialidades de nicho — nutrigenômica para planejamento personalizado de refeições ou farmacogenômica para otimização da resposta a medicamentos — adicionando valor de cauda longa ao mercado de Testes Laboratoriais Diretos ao Consumidor. Os players bem-sucedidos alinham os menus de testes com caminhos claros de intervenção, satisfazendo os reguladores de que os resultados influenciam diretamente as decisões de cuidado.

Por Tipo de Amostra: Conveniência da Saliva versus Precisão do Sangue

A Saliva reteve 46,10% da receita de 2025 graças à autocoleta não invasiva que verdadeiramente desmaterializa a geografia. No entanto, a coleta de sangue está no caminho de um CAGR de 11,88%, à medida que os dispositivos capilares reduzem o desconforto e os obstáculos logísticos. O tamanho do mercado de Testes Laboratoriais Diretos ao Consumidor associado aos ensaios de sangue de ponta de dedo está se expandindo à medida que o MiniDraw da BD demonstra equivalência às coletas venosas, exigindo apenas treinamento básico. Os testes de urina permanecem essenciais para hormônios e toxicologia, enquanto a coleta de fezes impulsiona a análise do microbioma e os exames de câncer colorretal. Matrizes emergentes — cabelo para exposição a substâncias de longo prazo, ar expirado para perfil metabólico — ocupam nichos especializados.

A preferência do establishment médico por soro em vez de saliva em muitos ensaios hormonais impulsiona as perspectivas para serviços baseados em sangue; as políticas da Aetna destacam essas preocupações de validade. As empresas que capturam tanto a conveniência quanto o rigor clínico têm condições de se diferenciar no mercado de Testes Laboratoriais Diretos ao Consumidor. Espera-se kits híbridos que combinem DNA salivar com sangue capilar para biomarcadores, oferecendo um único envelope de envio e relatório unificado por aplicativo.

Por Canal de Distribuição: Escala Online Encontra Confiança no Varejo

As Vendas Diretas Online representaram 70,45% do faturamento de 2025, impulsionadas pela descoberta via mecanismos de busca, marketing de influenciadores e checkouts sem atrito. O modelo se destaca em amplitude, privacidade e atendimento automatizado. No entanto, os Outros Canais estão avançando mais rapidamente — CAGR de 12,18% — com base em parcerias com farmácias e programas de empregadores. O Walmart agora vende kits com a marca Quest em lojas físicas, oferecendo aos consumidores menos familiarizados com tecnologia acesso imediato e orientação do farmacêutico. As Farmácias e Drogarias também oferecem retirada de pedidos online, mesclando a conveniência digital com pontos de coleta físicos.

Enquanto isso, grandes laboratórios de referência implantam lojas diretas ao consumidor que aproveitam as redes de seguros onde os critérios de necessidade médica são atendidos. Salvaguardas integradas de triagem e prescrição eletrônica permitem a conformidade com as expectativas evolutivas da FDA. À medida que os modelos híbridos amadurecem, os players online devem investir em nós físicos ou arriscar ceder participação para os incumbentes omnicanal. O mercado de Testes Laboratoriais Diretos ao Consumidor, portanto, recompensa a diversificação de canais aliada à excelência digital.

Análise Geográfica

A América do Norte contribuiu com 39,30% do valor de 2025, apoiada pela clareza regulatória antecipada e pela infraestrutura de telessaúde consolidada. A regra final da FDA, embora onerosa, tranquiliza os investidores sobre os caminhos de longo prazo, e as seguradoras frequentemente reembolsam versões prescritas por médicos dos mesmos ensaios. A aquisição da LifeLabs pela Quest Diagnostics por CAD 1,35 bilhão amplia o alcance pelo corredor Estados Unidos–Canadá e proporciona economias de escala em testes especializados.

A Ásia-Pacífico representa a fronteira de crescimento com um CAGR de 12,44% até 2031. O crescimento da riqueza da classe média, o comportamento do consumidor com foco em dispositivos móveis e as restrições contínuas de capacidade hospitalar favorecem as soluções diretas ao consumidor. O aumento dos lucros da Dr. Lal Path Labs ilustra a profundidade da demanda na Índia, enquanto os reguladores da China refinam continuamente as regras de diagnóstico para o consumidor para se alinhar aos padrões internacionais. Singapura, Japão e Coreia do Sul ancoram painéis genéticos e hormonais premium, enquanto os mercados do Sudeste Asiático priorizam triagens básicas de saúde e painéis de doenças infecciosas.

A Europa cresce de forma constante sob o recém-adotado marco do Espaço Europeu de Dados de Saúde, que equilibra os fluxos transfronteiriços de dados com rígidas garantias de privacidade. A alta conscientização dos consumidores sobre o RGPD aumenta a disposição de pagar por plataformas de testes seguras. A América do Sul e o Oriente Médio e África ficam atrás em números absolutos, mas oferecem potencial de longo prazo assim que a logística e as regulamentações de privacidade amadurecerem. O Brasil lidera a curva de adoção da América Latina, e os governos do CCG estão pilotando iniciativas nacionais de triagem para reduzir os encargos de doenças crônicas.

Cenário Competitivo

A concorrência é moderada e se inclina para a consolidação. As empresas nativas digitais buscam a integração vertical — a LetsGetChecked absorveu a Truepill por USD 525 milhões para combinar o atendimento farmacêutico com diagnósticos — enquanto gigantes da telessaúde como a Hims & Hers adquirem laboratórios para fechar seu ciclo de cuidado. Laboratórios de referência, incluindo Quest Diagnostics e Labcorp, contra-atacam com portais de marca própria que combinam pedidos médicos e faturamento de seguros com flexibilidade de compra direta. As vantagens tecnológicas agora se concentram em dispositivos de coleta indolores, estratificação de risco baseada em IA e cofres de dados com padrão HIPAA, em vez de precisão básica dos ensaios.

A aquisição sem fins lucrativos da 23andMe em 2025 por USD 305 milhões removeu um grande concorrente público, mas preservou seu vasto banco de dados de genótipos sob gestão de pesquisa. Essa saída abre espaço para desafiantes que priorizam privacidade e governança transparente. A capacidade de conformidade também diferencia; empresas com sistemas de qualidade certificados pela ISO e equipes regulatórias experientes escalam mais rapidamente sob o novo regime da FDA. A velocidade de parcerias — desde pagamentos via FSA habilitados por fintechs até portais de empregadores — separa ainda mais os líderes dos players de nicho no mercado de Testes Laboratoriais Diretos ao Consumidor.

Líderes do Setor de Testes Laboratoriais Diretos ao Consumidor

Any Lab Test Now Inc.

DirectLabs, LLC.

EasyDNA

Everlywell, Inc.

Genesis Healthcare Co

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Instituto de Pesquisa TTAM sem fins lucrativos de Anne Wojcicki adquiriu a 23andMe por USD 305 milhões, salvaguardando os dados genéticos dos consumidores sob governança filantrópica.

- Fevereiro de 2025: A Hims & Hers adquiriu a Trybe Labs para incorporar testes laboratoriais de corpo inteiro em seu modelo de assinatura.

- Novembro de 2024: A WellRX adquiriu a Bioreach Lab para aprofundar as capacidades de cuidados preventivos.

Escopo do Relatório Global do Mercado de Testes Laboratoriais Diretos ao Consumidor

De acordo com o escopo do relatório, os testes laboratoriais diretos ao consumidor (DTC) são testes de patologia comercializados diretamente ao público. Os consumidores adquirem e escolhem quais testes acessar. Os testes DTC não exigem recomendação ou encaminhamento de um médico consultor, nem a facilitação de um programa de saúde pública. Os testes laboratoriais diretos ao consumidor são segmentados por tipo de amostra, tipo de teste e geografia. Por tipo de amostra, o mercado é segmentado em sangue, urina, saliva e outros tipos de amostra. Por aplicação, o mercado é segmentado em testes clínicos de rotina, testes de diabetes, testes genéticos, testes de hormônio estimulante da tireoide e outras aplicações (testes de doenças infecciosas e testes de gravidez). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece valores (em USD) para os segmentos acima.

| Aplicativos de Meditação e Atenção Plena |

| Plataformas de Terapia Digital |

| Wearables de Detecção de Emoções |

| Soluções de Bem-Estar Mental em RV/RA |

| Chatbots de IA e Aplicativos de Companhia |

| Aplicativo Móvel |

| Baseado na Web |

| Híbrido Presencial |

| Ansiedade e Estresse |

| Depressão |

| Distúrbios do Sono |

| TEPT e Trauma |

| Outros |

| Consumidores Individuais |

| Empresas e Empregadores |

| Prestadores de Serviços de Saúde |

| Instituições de Ensino |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Aplicativos de Meditação e Atenção Plena | |

| Plataformas de Terapia Digital | ||

| Wearables de Detecção de Emoções | ||

| Soluções de Bem-Estar Mental em RV/RA | ||

| Chatbots de IA e Aplicativos de Companhia | ||

| Por Modo de Entrega | Aplicativo Móvel | |

| Baseado na Web | ||

| Híbrido Presencial | ||

| Por Condição de Saúde Mental | Ansiedade e Estresse | |

| Depressão | ||

| Distúrbios do Sono | ||

| TEPT e Trauma | ||

| Outros | ||

| Por Usuário Final | Consumidores Individuais | |

| Empresas e Empregadores | ||

| Prestadores de Serviços de Saúde | ||

| Instituições de Ensino | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Por que a regra da FDA de 2025 é tão importante para os testes diretos ao consumidor?

A regra estende a qualidade de dispositivos médicos, a notificação e a revisão pré-mercado à maioria dos testes desenvolvidos em laboratório, obrigando as empresas a investir pesadamente em conformidade, mas proporcionando certeza regulatória de longo prazo.

Com que rapidez os custos de sequenciamento estão caindo?

O sequenciamento do genoma completo custava pouco acima de USD 500 em 2025 e tem previsão de atingir USD 10 dentro de uma década, desbloqueando uma adoção mais ampla.

Qual categoria de teste está crescendo mais rapidamente?

Os Painéis de Bem-Estar Hormonal têm previsão de crescer a um CAGR de 11,41% até 2031, impulsionados pela maior conscientização sobre a saúde endócrina.

O que torna os dispositivos de coleta de sangue capilar um divisor de águas?

Tecnologias como o MiniDraw da BD igualam a precisão da coleta venosa, mas exigem apenas uma amostra de ponta de dedo, removendo uma grande barreira para os testes domiciliares baseados em sangue.

Página atualizada pela última vez em: