Tamanho e Participação do Mercado de Informática Laboratorial dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

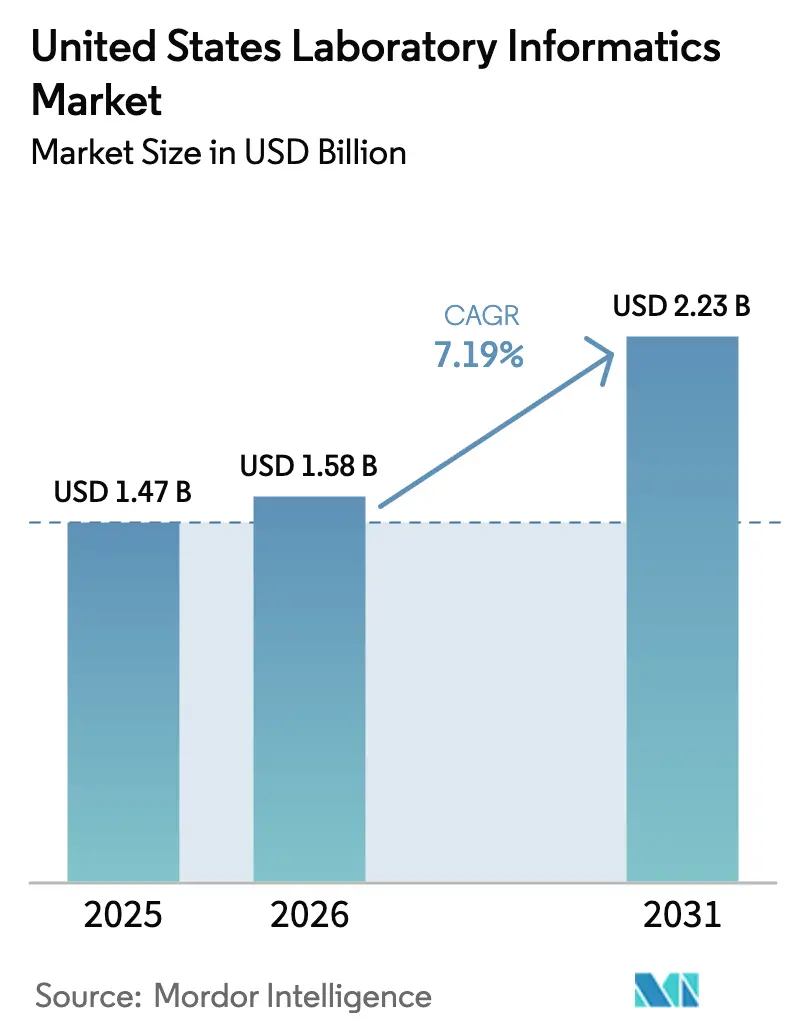

| Tamanho do mercado no ano base (2025) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Informática Laboratorial dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de informática laboratorial dos Estados Unidos cresça de USD 1,47 bilhão em 2025 para USD 1,58 bilhão em 2026 e está previsto para atingir USD 2,23 bilhões até 2031 a um CAGR de 7,19% no período de 2026-2031. Os gastos robustos em plataformas de ciência digital, a supervisão federal mais rigorosa e a crescente necessidade de harmonizar vastos fluxos de dados sustentam essa trajetória ascendente. O impulso do mercado é ainda reforçado pela adoção crescente de soluções nativas em nuvem, pela consolidação de redes de testes e pelos avanços contínuos em análises que ajudam os laboratórios a reduzir os tempos de ciclo, melhorar as métricas de qualidade e cumprir regulamentações cada vez mais complexas. A concorrência entre fornecedores está se intensificando à medida que os fornecedores globais expandem seus portfólios de software como serviço, enquanto novos entrantes se diferenciam por meio de aplicações habilitadas por inteligência artificial que visam fluxos de trabalho de nicho. As prioridades dos usuários finais também mudaram: os sistemas de saúde regionais estão migrando de plataformas legadas para centralizar a governança de dados, enquanto as organizações de pesquisa contratada (CROs) investem em pilhas de informática flexíveis para acelerar a descoberta terceirizada e as operações clínicas. Esses fatores combinados indicam uma resiliência duradoura da demanda no mercado de informática laboratorial dos Estados Unidos até o final da década.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de gerenciamento de informações laboratoriais lideraram com 54,12% da participação do mercado de informática laboratorial dos Estados Unidos em 2025, enquanto os cadernos de laboratório eletrônicos estão posicionados para o CAGR mais rápido de 8,85% até 2031.

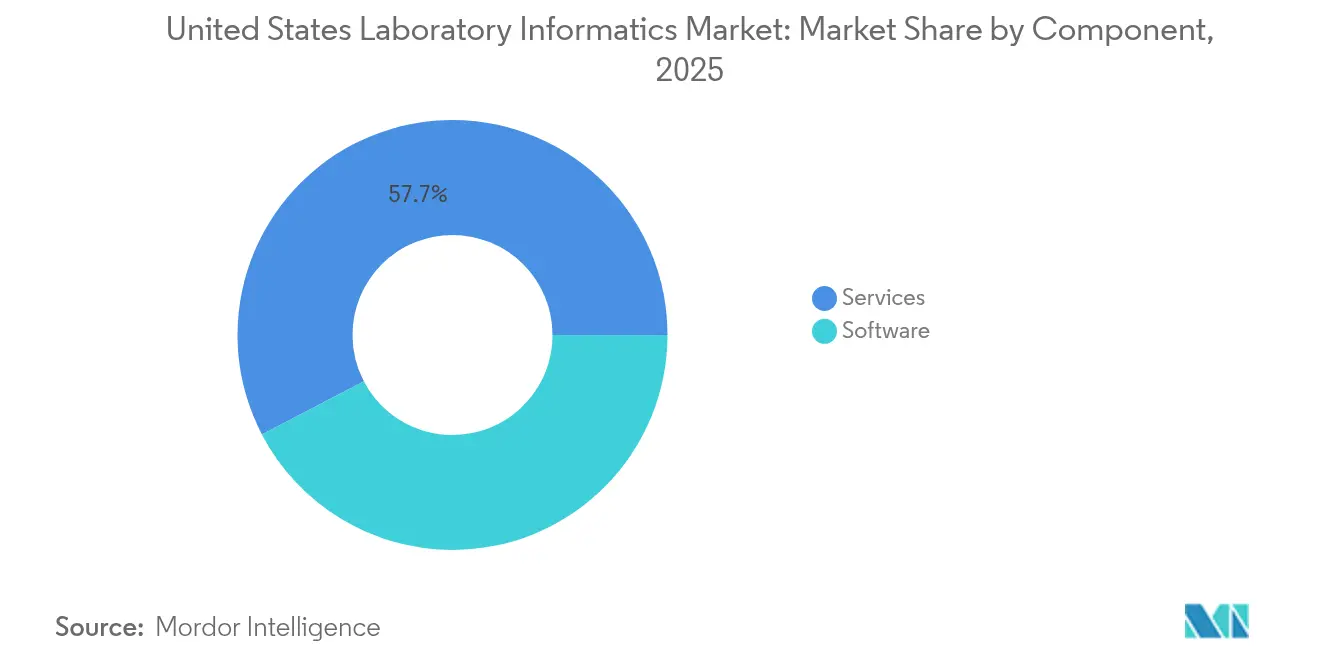

- Por componente, os serviços representaram 57,65% do tamanho do mercado de informática laboratorial dos Estados Unidos em 2025; espera-se que o software se expanda à taxa mais alta de 8,22% ao longo do período de previsão.

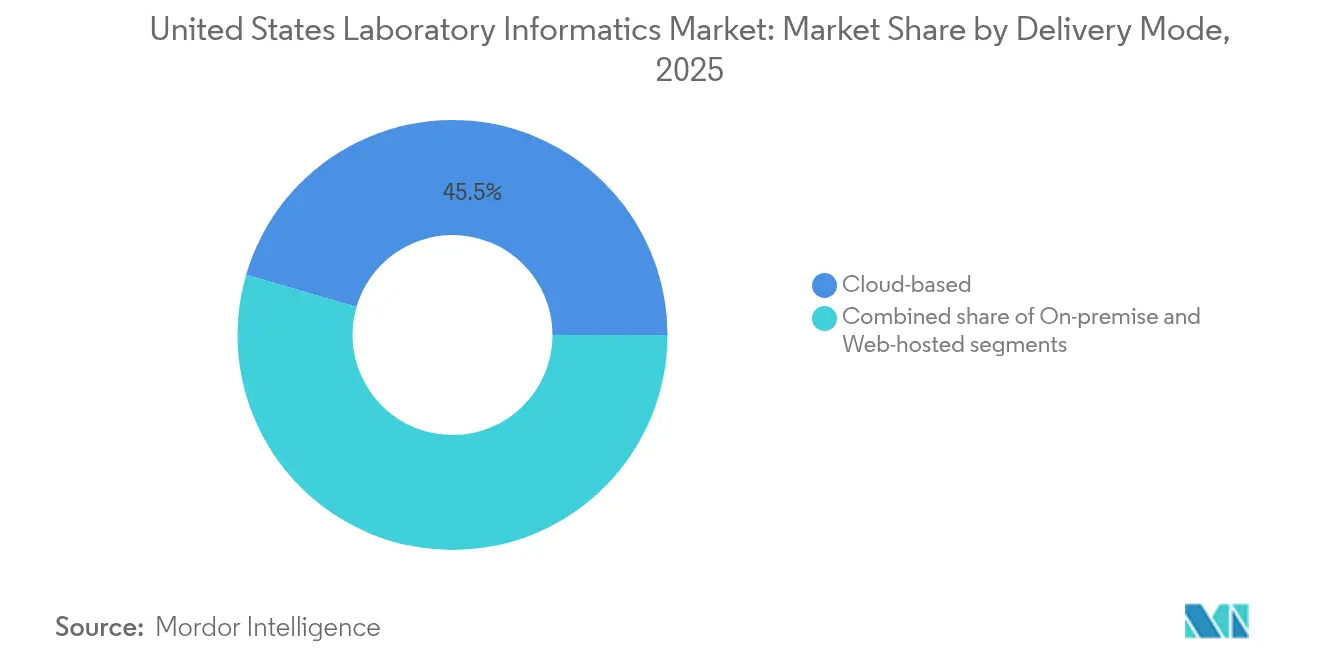

- Por modo de entrega, as soluções baseadas em nuvem capturaram 45,48% da participação de receita do mercado de informática laboratorial dos Estados Unidos em 2025 e continuam a registrar o maior impulso de crescimento de 8,6%.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 40,62% do tamanho do mercado de informática laboratorial dos Estados Unidos em 2025, enquanto as CROs registram o CAGR mais rápido de 8,55% até 2031.

- Thermo Fisher Scientific, LabWare e Abbott juntos mantiveram a maior posição coletiva, evidenciando uma concentração moderada no cenário de fornecedores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Informática Laboratorial dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Análise de Impacto dos Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume e da complexidade dos dados laboratoriais | +2.1% | Nacional, concentrado em centros de pesquisa (Boston, São Francisco, San Diego) | Médio prazo (2-4 anos) |

| Mandatos mais rigorosos de conformidade regulatória e de qualidade | +1.8% | Nacional, ênfase em setores regulados pela FDA | Curto prazo (≤2 anos) |

| Expansão de P&D biofarmacêutico e medicina de precisão | +1.5% | Nacional, com foco em clusters biofarmacêuticos | Médio prazo (2-4 anos) |

| Rápida migração para plataformas baseadas em nuvem e de software como serviço | +2.3% | Nacional | Curto prazo (≤2 anos) |

| Consolidação de laboratórios impulsionando a padronização de fluxos de trabalho | +1.2% | Nacional, ênfase no setor de diagnóstico clínico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume e da Complexidade dos Dados Laboratoriais nas Ciências da Vida e na Saúde

Os laboratórios nos Estados Unidos geram conjuntos de dados exponencialmente maiores à medida que o sequenciamento de alto rendimento, a espectrometria de massa e a imagem multiplex se tornam padrão. As soluções pontuais tradicionais têm dificuldade em processar arquivos em múltiplos formatos, levando à duplicação de esforços e a silos de informação. Plataformas de informática integradas, capazes de ingerir, contextualizar e analisar saídas não estruturadas e estruturadas, estão, portanto, em alta demanda. As organizações que implementaram sistemas de âmbito empresarial relataram ganhos mais rápidos em testes de hipóteses e em colaboração interfuncional[1]Matt Grulke, "Aproveitando uma Plataforma de Informática Laboratorial Empresarial para Maximizar a Vantagem dos Dados Científicos," Chromatography Online, chromatographyonline.com. Esses resultados destacam por que o mercado de informática laboratorial dos Estados Unidos continua a crescer, particularmente entre os laboratórios de descoberta que necessitam de análises em tempo real para suporte à decisão.

Mandatos Mais Rigorosos de Conformidade Regulatória e de Qualidade nos EUA (CLIA, FDA 21 CFR Parte 11, BPF)

A regulamentação continua sendo um catalisador central. O aumento do escrutínio da FDA sobre a integridade dos dados agora abrange submissões de dispositivos e testes desenvolvidos em laboratório (LDTs). A regra de maio de 2024 da agência reclassificou os LDTs como dispositivos médicos e introduziu um cronograma de aplicação em fases a partir de julho de 2024[2]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos; Testes Desenvolvidos em Laboratório: Regra Final," federalregister.gov. Os laboratórios devem, portanto, implementar sistemas validados, auditáveis e com controle de acesso para proteger os registros eletrônicos. Os custos de conformidade aumentam, mas os fornecedores de informática que incorporam assinaturas eletrônicas, controle de versão e funcionalidade de trilha de auditoria se beneficiam de uma adoção acelerada. Consequentemente, o mercado de informática laboratorial dos Estados Unidos experimenta uma atividade de compras sustentada entre os fornecedores de diagnóstico que buscam mitigar o risco regulatório.

Expansão de P&D Biofarmacêutico e Iniciativas de Medicina de Precisão

O crescimento nos pipelines de anticorpos monoclonais e nas terapêuticas personalizadas amplifica a necessidade de ecossistemas digitais interoperáveis capazes de gerenciar dados complexos de bioprocessos. As aplicações de aprendizado de máquina na descoberta de anticorpos encurtam os ciclos de triagem e melhoram a precisão da previsão de rendimento, reduzindo assim as despesas de fabricação[3]Thanh Tung Khuat et al., "Aplicações de Aprendizado de Máquina na Descoberta de Anticorpos," Computers and Chemical Engineering, doi.org. Os pesados investimentos em P&D de entidades estabelecidas e emergentes impulsionam implantações de plataformas mais amplas, reforçando as perspectivas para o mercado de informática laboratorial dos Estados Unidos.

Consolidação de Laboratórios Impulsionando a Demanda por Padronização de Fluxos de Trabalho e Eficiência

As fusões de sistemas de saúde e as redes nacionais de laboratórios de referência requerem estruturas de informática unificadas para harmonizar protocolos em locais dispersos. Os fluxos de trabalho padronizados aumentam a consistência do rendimento de amostras e simplificam as auditorias de qualidade, incentivando implantações em múltiplos locais. Os contratos empresariais resultantes ampliam os valores médios dos contratos e contribuem de forma incremental para a receita do mercado de informática laboratorial dos Estados Unidos.

Análise de Impacto dos Fatores Restritivos*

| Análise de Impacto dos Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de capital e integração | -1.4% | Nacional, maior impacto em laboratórios de pequeno e médio porte | Curto prazo (≤2 anos) |

| Preocupações com segurança de dados e privacidade de pacientes | -1.0% | Nacional | Curto prazo (≤2 anos) |

| Sistemas legados fragmentados sem padrões de interoperabilidade | -0.9% | Nacional, ênfase em instituições de saúde estabelecidas | Médio prazo (2-4 anos) |

| Escassez de profissionais qualificados em TI laboratorial para implementações complexas | -0.8% | Nacional, mais pronunciado em áreas não metropolitanas | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Capital e Integração para Implantações em Escala Empresarial

As implantações completas de LIMS envolvem configuração extensiva, interfaceamento de instrumentos e validação que podem superar os orçamentos de TI existentes. Embora o software como serviço alivie os encargos de hardware, a integração de fluxos de trabalho personalizados ainda requer serviços especializados, retardando as decisões de organizações com recursos limitados. Esse obstáculo de custo reduz a adoção de curto prazo em partes do mercado de informática laboratorial dos Estados Unidos, mas espera-se que se modere à medida que as ofertas de assinatura modulares amadurecem.

Preocupações com Segurança de Dados e Privacidade de Pacientes em Ambientes de Nuvem

As violações na área de saúde continuam sendo um risco de destaque; 80,0% dos incidentes em 2023 foram originados por ataques de hackers, expondo 133 milhões de registros. Os laboratórios que migram para arquiteturas de nuvem devem, portanto, demonstrar criptografia, controle de acesso e prontidão para resposta a incidentes. A orientação preliminar da FDA de março de 2024 amplifica as expectativas de cibersegurança para os patrocinadores de dispositivos médicos. Os fornecedores que apresentam certificações de segurança rigorosas conquistam maior confiança no mercado de informática laboratorial dos Estados Unidos, mas as preocupações residuais continuam a moderar a velocidade de migração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Produto: LIMS Domina Enquanto o ELN Acelera

Os Sistemas de Gerenciamento de Informações Laboratoriais representam 54,12% da participação do mercado de informática laboratorial dos Estados Unidos em 2025, pois orquestram o rastreamento de amostras, a liberação de lotes e a documentação regulatória com alta confiabilidade. A demanda permanece estável entre as instalações de controle de qualidade e diagnóstico que dependem de fluxos de trabalho prontos para auditoria. Ao mesmo tempo, os Cadernos de Laboratório Eletrônicos exibem a curva de expansão mais rápida de 8,85%, à medida que os usuários de P&D migram do papel para registros pesquisáveis hospedados na nuvem. O tamanho do mercado de informática laboratorial dos Estados Unidos atribuível às soluções de ELN está projetado para mais do que dobrar na próxima década, refletindo seu papel crescente na proteção da propriedade intelectual e no fomento à colaboração. Plataformas complementares, como sistemas de gerenciamento de dados científicos e sistemas de dados de cromatografia, mantêm relevância ao capturar saídas de instrumentos diretamente em repositórios estruturados, reduzindo erros de transcrição e facilitando os ciclos de revisão. Os fornecedores estão gradualmente adotando um modelo de integração centrado no ELN que fornece uma única interface para iniciar, monitorar e validar fluxos de trabalho científicos de ponta a ponta, simplificando assim o treinamento de usuários e o suporte à decisão.

Os módulos de gerenciamento de conteúdo empresarial de segunda geração e os sistemas de execução laboratorial agora aparecem com mais frequência em propostas agrupadas, à medida que as organizações buscam unificar o controle de documentos, o gerenciamento de procedimentos operacionais padrão e a conformidade de assinatura eletrônica dentro do mesmo ecossistema. Esses complementos fortalecem a diversificação de receita para os fornecedores e criam caminhos de venda adicional que reforçam a fidelização do mercado de informática laboratorial dos Estados Unidos.

Componente: Serviços Lideram Enquanto o Software Ganha Impulso

Os serviços de implementação, validação e manutenção compreendem 57,65% da receita de 2025, pois a maioria dos laboratórios carece de expertise interna de configuração e deve terceirizar a configuração do sistema. À medida que a adoção da nuvem aumenta, no entanto, o crescimento incremental se inclina para as assinaturas de software. Os modelos de entrega contínua permitem que os fornecedores disponibilizem novos recursos de análise sem uma revalidação extensiva por parte do cliente, fomentando atualizações ágeis que se alinham com as diretrizes regulatórias em evolução. As taxas iniciais mais baixas também democratizam o acesso para organizações de pesquisa de médio porte, ampliando a base instalada no mercado de informática laboratorial dos Estados Unidos.

Os serviços permanecem indispensáveis. As consolidações de redes de múltiplos locais, por exemplo, requerem consultoria profissional para harmonizar dicionários de dados e conciliar diferentes procedimentos operacionais padrão. No entanto, a crescente automação nos scripts de implantação e nos modelos pré-configurados deve reduzir as horas de trabalho por projeto, transferindo gradualmente uma parcela maior da carteira para fluxos de receita recorrentes de software.

Modo de Entrega: Soluções Baseadas em Nuvem Reformulam o Cenário

Com 45,48% de participação, a entrega em nuvem representa agora o maior modelo de implantação. Os laboratórios citam a escalabilidade contínua, a recuperação automática de desastres e o orçamento previsível de despesas operacionais como fatores decisivos. A crescente biblioteca de APIs seguras dos fornecedores acelera a conectividade de instrumentos, eliminando caixas de middleware no local e reduzindo a complexidade de integração. Consequentemente, o mercado de informática laboratorial dos Estados Unidos testemunha o deslocamento acelerado de instâncias locais obsoletas, embora certas instalações de alta contenção e governamentais ainda prefiram a hospedagem local para manter ambientes isolados. Os modelos de nuvem privada hospedada na web preenchem esse meio-termo, oferecendo infraestrutura dedicada com suporte externo, servindo como uma etapa de transição para instituições com roteiros de modernização em fases.

Usuário Final: Farmacêuticas e Biotecnologia Lideram Enquanto as CROs Crescem Rapidamente

As empresas farmacêuticas e de biotecnologia geraram 40,62% do tamanho do mercado de informática laboratorial dos Estados Unidos em 2025, pois dependem de registros eletrônicos em conformidade para fundamentar os pedidos de Novo Medicamento em Investigação. Os pipelines de grandes moléculas, as plataformas de terapia celular e gênica e as análises cada vez mais complexas levam essas empresas a adotar suítes de informática modulares que integram dados de processos upstream com métricas de resultados clínicos. As CROs, no entanto, demonstram o CAGR mais rápido porque os patrocinadores de pequena e média capitalização terceirizam mais tarefas de desenvolvimento. A harmonização da captura de dados entre as ferramentas de captura eletrônica de dados (EDC) e o LIMS encurta o esforço de monitoramento de locais, evidenciado por uma redução de 50% no tempo e uma economia de USD 150.000 por local relatada em um importante centro oncológico. Os laboratórios de referência governamentais e os institutos de pesquisa acadêmica completam a demanda, priorizando frequentemente a modernização de laboratórios digitais financiada por subsídios, com ênfase em APIs abertas e licenciamento flexível.

Análise Geográfica

O mercado de informática laboratorial dos Estados Unidos exibe uma variação regional notável. O corredor do Nordeste, ancorado por Boston e Nova York, abriga densos clusters de P&D farmacêutico e centros acadêmicos de elite que rotineiramente testam capacidades emergentes de informática. A Área da Baía da Califórnia e San Diego ecoam padrões semelhantes, com biotecnologias apoiadas por capital de risco adotando plataformas de ELN e LIMS nativas em nuvem desde o início para encurtar os prazos de expansão. Esses pontos fortes de costa a costa representam os maiores níveis de gasto por local, respondendo assim por uma parcela desproporcional da receita total do mercado de informática laboratorial dos Estados Unidos.

Os estados do Meio-Oeste, incluindo Illinois e Minnesota, investem cada vez mais em redes de laboratórios centrais vinculadas a fusões extensas de sistemas de saúde. A consolidação impulsiona padrões de dados uniformes em hospitais terciários e laboratórios de extensão, estimulando contratos de aquisição em âmbito empresarial. O Sudeste experimenta uma adoção acelerada em grandes centros médicos acadêmicos que integram programas de medicina de precisão. Coletivamente, essas mudanças ressaltam que, embora os centros de inovação de alta densidade permaneçam os principais contribuintes, as regiões secundárias estão avançando rapidamente na curva de maturidade digital, diversificando a base de receita geográfica do mercado de informática laboratorial dos Estados Unidos.

Cenário Competitivo

Thermo Fisher Scientific, LabWare, Inc. e Abbott ocupam posições proeminentes por meio de amplos portfólios de software, profunda expertise no domínio e presença global de suporte. Sua ênfase em hospedagem segura em nuvem, arquiteturas de microsserviços e ferramentas de conformidade incorporadas ressoa com os usuários regulados. Especialistas de médio porte, como a Scispot, atraem biotecnologias em estágio inicial que buscam configurabilidade de baixo código e assinaturas de software como serviço com custo flexível. Acordos estratégicos moldam a dinâmica competitiva: a aquisição da ChemAxon pela Certara em 2024 aprofundou a quimioinformática e integrou algoritmos de previsão de propriedades, reforçando seus pontos fortes em modelagem. No geral, a rivalidade entre fornecedores gira em torno de implantações mais rápidas, análises orientadas por inteligência artificial e modelos verticalizados que reduzem o tempo de validação.

Um vetor secundário de diferenciação é a cibersegurança. Os fornecedores destacam a certificação ISO 27001, a criptografia de ponta a ponta e os pipelines seguros de DevOps para tranquilizar os clientes preocupados com violações de destaque. As mudanças de participação de mercado, portanto, provavelmente se correlacionarão com a resiliência demonstrada e a capacidade de resposta rápida. Espera-se que a consolidação persista à medida que os grandes players adquirem inovadores de nicho para preencher lacunas no portfólio, mantendo uma concentração moderada no mercado de informática laboratorial dos Estados Unidos.

Líderes do Setor de Informática Laboratorial dos Estados Unidos

Thermo Fisher Scientific Inc.

LabWare Inc.

Abbott

LabVantage Solutions Inc.

Agilent Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A LabWare apresentou o LabWare ASSURE, uma suíte de software como serviço com fluxos de trabalho prontos para uso que encurtam os ciclos de validação e incorporam pontos de verificação de conformidade.

- Janeiro de 2025: O Memorial Sloan Kettering relatou que a implantação do eSource reduziu o esforço da equipe do local em 50% e diminuiu os custos por local em USD 150.000, estimulando uma adoção mais ampla da integração EDC-LIMS.

- Dezembro de 2024: A pesquisa LabLeaders da Roche revelou um foco executivo elevado em cibersegurança, levando a mudanças orçamentárias em direção a avaliações de criptografia e postura de segurança.

- Outubro de 2024: A Certara finalizou a aquisição da ChemAxon, integrando ferramentas de quimioinformática para montar uma espinha dorsal unificada de dados para o desenvolvimento de medicamentos baseado em modelos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de informática laboratorial dos Estados Unidos como todos os softwares licenciados e serviços relacionados, incluindo Sistemas de Gerenciamento de Informações Laboratoriais, Cadernos de Laboratório Eletrônicos, Gerenciamento de Dados/Conteúdo Científico, Execução Laboratorial e sistemas de Dados de Cromatografia que capturam, gerenciam e analisam dados científicos gerados em laboratórios clínicos, de ciências da vida e industriais.

Periféricos de hardware, robôs de automação independentes e plataformas de análise genéricas que não são desenvolvidas especificamente para fluxos de trabalho laboratoriais estão excluídos.

Visão Geral da Segmentação

- Por Produto

- Sistema de Gerenciamento de Informações Laboratoriais (LIMS)

- Cadernos de Laboratório Eletrônicos (ELN)

- Gerenciamento de Conteúdo Empresarial (ECM)

- Sistema de Execução Laboratorial (LES)

- Sistema de Dados de Cromatografia (CDS)

- Sistema de Gerenciamento de Dados Científicos (SDMS)

- Captura Eletrônica de Dados (EDC) e Sistema de Gerenciamento de Dados Clínicos (CDMS)

- Por Componente

- Serviços

- Software

- Por Modo de Entrega

- Local

- Hospedado na web

- Baseado em nuvem

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa Contratada (CROs)

- Outros Usuários Finais

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas estruturadas com gerentes de TI laboratorial, diretores de qualidade, líderes de informática de CROs e consultores independentes no Nordeste, Meio-Oeste, Sul e Oeste validaram os fatores de adoção, os preços médios de venda, os prazos de implementação e o ritmo de migração para a nuvem. As respostas esclareceram áreas cinzentas no material secundário e alimentaram diretamente o ajuste de premissas.

Pesquisa Documental

Nossos analistas mineraram conjuntos de dados públicos emitidos por agências como os Centros de Serviços Medicare e Medicaid, o registro das Emendas de Melhoria de Laboratório Clínico e a Administração de Alimentos e Medicamentos, juntamente com entidades do setor, incluindo a Associação Americana de Química Clínica e a Organização BioInnovation.

O contexto suplementar veio de periódicos revisados por pares, relatórios anuais (10-K) da SEC, apresentações para investidores e arquivos de notícias hospedados no Dow Jones Factiva e D&B Hoovers.

Essas fontes ancoraram as métricas fundamentais, incluindo contagens de laboratórios, volumes de testes, despesas de P&D e registros regulatórios.

A lista acima é ilustrativa; muitas outras referências abertas e pagas foram examinadas durante a coleta e verificação cruzada de dados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com o número total de laboratórios certificados pela CLIA e industriais, multiplicado pelas taxas de penetração para cada módulo de informática e pelos valores médios de contrato calibrados. Os totais de fornecedores e o preço médio de venda amostrado multiplicado por verificações de volume fornecem sustentação de baixo para cima.

Variáveis-chave como gastos de P&D farmacêutico, inícios de ensaios clínicos de biológicos, participação de LIMS baseado em nuvem, cadência de atualização regulatória (FDA 21 CFR Parte 11) e erosão média das taxas de interface alimentam uma previsão de regressão multivariada que projeta o valor até 2030.

Onde as estimativas de baixo para cima ficam aquém ou excedem, as lacunas são preenchidas usando análise de cenários delimitada pelo consenso da pesquisa primária.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de revisão de anomalias e variâncias antes da aprovação.

Os sinais do modelo são recalibrados em relação a novas contagens de certificação de laboratórios, rastreadores de gastos e chamadas de resultados a cada trimestre.

A atualização completa do relatório ocorre anualmente, com revisões intermediárias acionadas por mudanças materiais de política ou tecnologia.

Base de Referência da Informática Laboratorial dos Estados Unidos — Por que Nossa Abordagem Inspira Confiança

Os números publicados frequentemente divergem porque as empresas selecionam diferentes escopos, componentes de custo, cadências de atualização e pontos de conversão de moeda.

Ao alinhar o escopo estritamente a softwares e serviços licenciados, usando contagens atuais do universo de laboratórios e atualizando as variáveis a cada doze meses, a Mordor Intelligence fornece uma base de referência equilibrada na qual os clientes podem confiar para incorporar em seus modelos de orçamento.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,47 B (2025) | ||

| USD 1,32 B (2024) | Consultoria Regional A | Lista de produtos restrita; exclui taxas de suporte em nuvem |

| USD 1,12 B (2024) | Periódico Setorial B | Utiliza preços médios de venda históricos e ciclo de atualização de cinco anos |

Essas comparações mostram que as estimativas mais baixas geralmente resultam da omissão de serviços ou da dependência de preços mais antigos. Nossa seleção disciplinada de variáveis e atualização anual fornecem uma visão transparente e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de informática laboratorial dos Estados Unidos?

O mercado vale USD 1,58 bilhão em 2026 e está projetado para atingir USD 2,23 bilhões até 2031 a um CAGR de 7,19%.

Qual tipo de produto domina os gastos?

Os Sistemas de Gerenciamento de Informações Laboratoriais representam 54,12% da participação do mercado de informática laboratorial dos Estados Unidos devido ao seu papel fundamental no controle regulado de amostras e fluxos de trabalho.

Por que as implantações baseadas em nuvem estão ganhando força?

As plataformas em nuvem convertem despesas de capital em despesas operacionais, fornecem armazenamento elástico e automatizam atualizações, apoiando uma conformidade e colaboração mais rápidas.

Qual grupo de usuários finais está crescendo mais rapidamente?

As organizações de pesquisa contratada estão se expandindo mais rapidamente, à medida que os patrocinadores biofarmacêuticos de pequeno porte terceirizam uma parcela maior das operações de descoberta e clínicas.

Como a regulamentação mais rigorosa da FDA está influenciando a demanda?

Novas regras, como a reclassificação dos LDTs, aumentam a necessidade de sistemas de registros eletrônicos validados, acelerando assim os investimentos em informática.

Quais medidas de segurança os laboratórios estão priorizando ao selecionar fornecedores de informática?

Os compradores enfatizam a certificação ISO 27001, a criptografia de dados de ponta a ponta, a autenticação multifator e os protocolos documentados de resposta a incidentes para proteger informações sensíveis de pacientes e de pesquisa.

Página atualizada pela última vez em: