Tamanho e Participação do Mercado de Sistema de Gerenciamento de Informações Laboratoriais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 595.62 Milhões de dólares |

| Tamanho do Mercado (2030) | 946.24 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gerenciamento de Informações Laboratoriais por Mordor Intelligence

O tamanho do mercado de sistema de gerenciamento de informações laboratoriais atingiu USD 595,62 milhões em 2025 e está projetado para alcançar USD 946,24 milhões até 2030, refletindo uma CAGR de 9,7%. Esse impulso decorre da digitalização sustentada em laboratórios de pesquisa e orientados à qualidade, onde a rastreabilidade de dados de ponta a ponta agora está no centro das inspeções regulatórias. O crescimento também se beneficia de fluxos de trabalho de inteligência artificial que convertem dados brutos de ensaios em insights prontos para tomada de decisão, liberando os cientistas de tarefas repetitivas de curadoria. A maior demanda por supervisão remota de amostras, originada da descentralização da era pandêmica, mantém os investimentos focados em plataformas que oferecem acessão móvel, cadeia de custódia automatizada e análises em tempo real. Fornecedores que integram sistema de gerenciamento de informações laboratoriais, gerenciamento de dados científicos e cadernos de laboratório eletrônicos em ofertas unificadas em nuvem continuam a ampliar a adoção ao eliminar fluxos de trabalho isolados. Por fim, o volume crescente de amostras genômicas, de biobancos e de terapia celular reforça a proposta de valor de sistemas que garantem a integridade dos dados desde a coleta até o arquivamento de longo prazo.

Principais Conclusões do Relatório

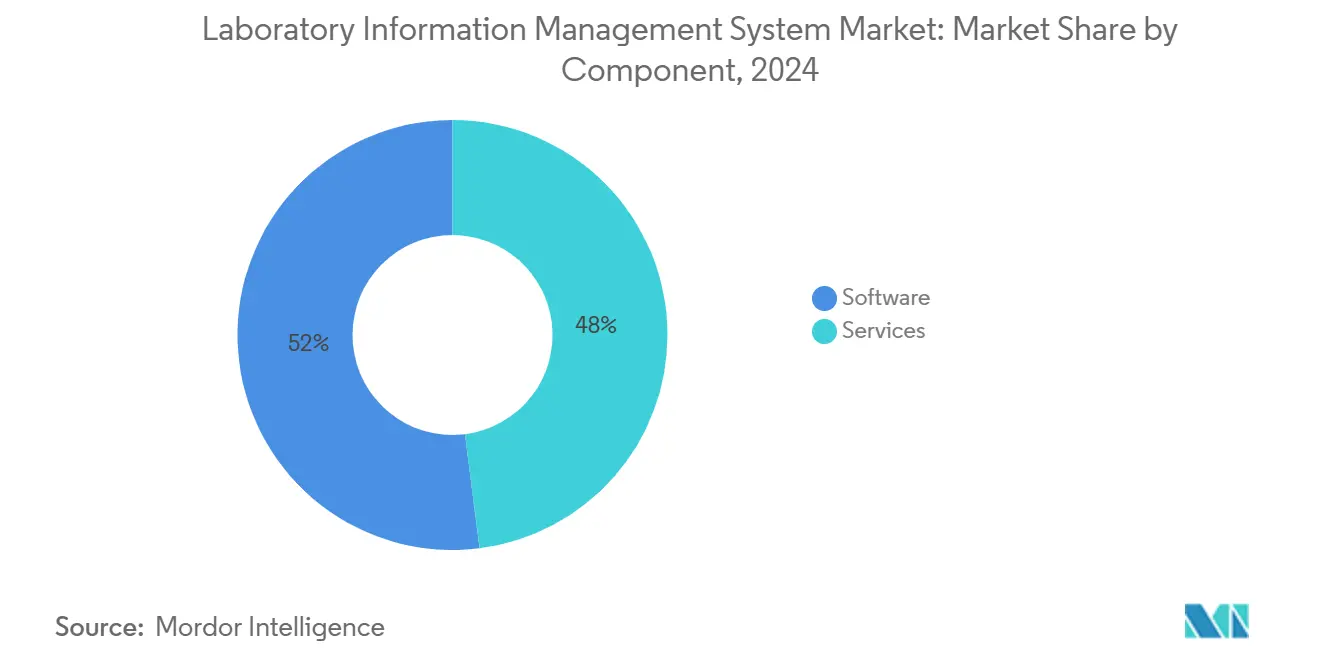

- Por componente, os serviços capturaram 52% da participação de mercado do sistema de gerenciamento de informações laboratoriais em 2024, enquanto as receitas de software nativo em nuvem devem se expandir a uma CAGR de 10,8% até 2030.

- Por modelo de implantação, as instalações locais lideraram com 55% de participação de receita em 2024; a nuvem/SaaS está projetada para avançar a uma CAGR de 10,2% entre 2025-2030.

- Por tipo de produto, as plataformas de base ampla detinham 63% do tamanho do mercado de sistema de gerenciamento de informações laboratoriais em 2024; as soluções específicas para o setor farmacêutico devem crescer a uma CAGR de 10,5% até 2030.

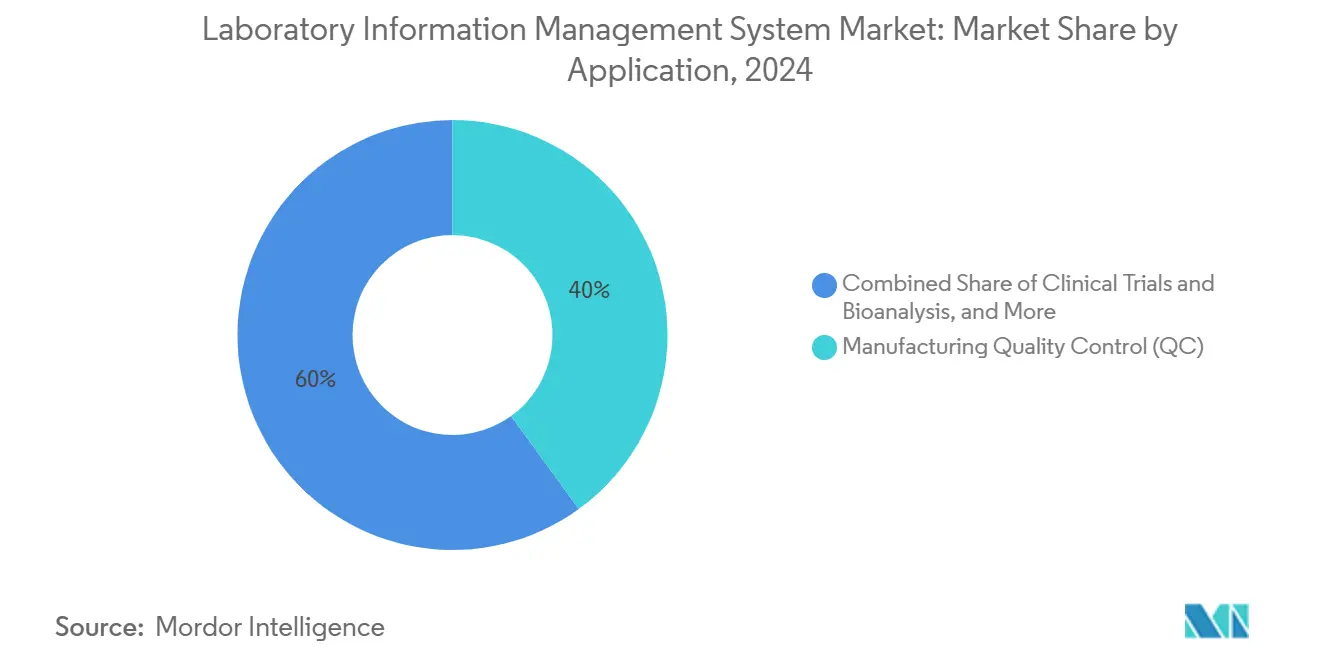

- Por aplicação, o controle de qualidade de fabricação representou 40% do tamanho do mercado de sistema de gerenciamento de informações laboratoriais em 2024, enquanto os laboratórios de terapia celular e gênica devem se expandir a uma CAGR de 10,9% no mesmo horizonte.

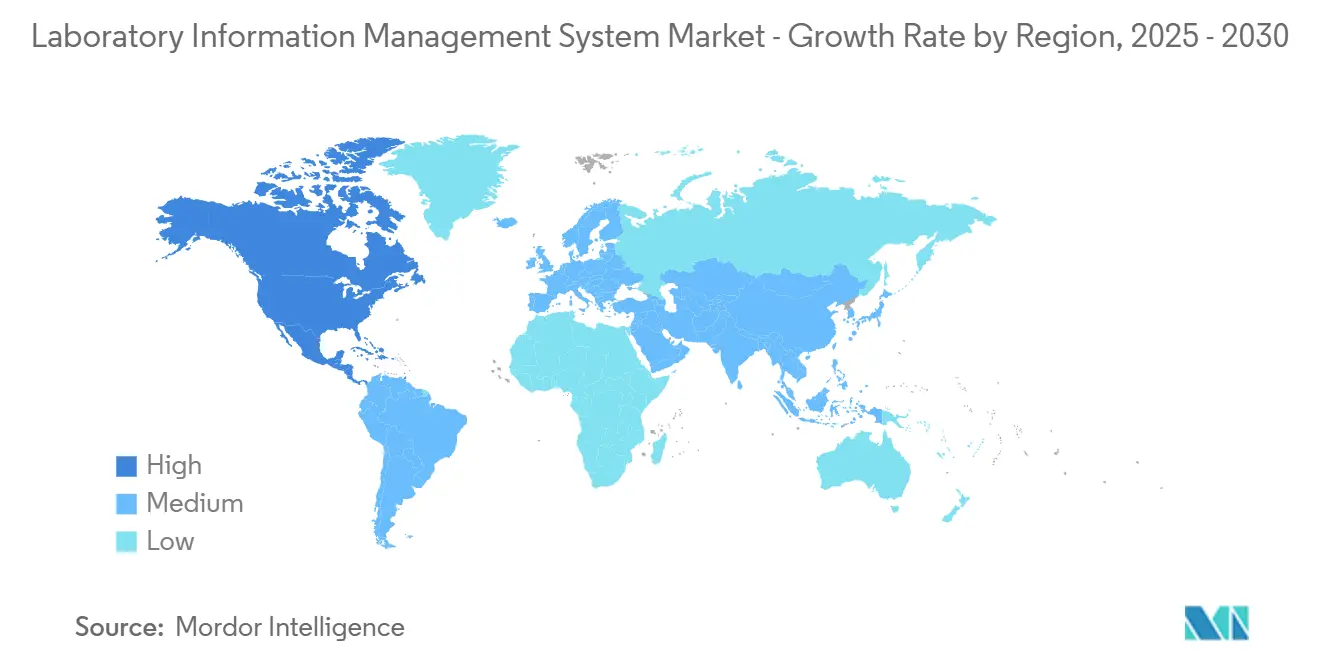

- Por geografia, a América do Norte manteve 35% de participação no tamanho do mercado de sistema de gerenciamento de informações laboratoriais em 2024, enquanto a Ásia-Pacífico deve registrar uma CAGR de 11,3% até 2030.

- Por usuário final, empresas farmacêuticas e de biotecnologia geraram 48% da receita em 2024, com clientes de OPC/CDMO antecipados para crescer a uma CAGR de 10,8% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gerenciamento de Informações Laboratoriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento do pipeline de P&D farmacêutico e de biotecnologia | +2.3% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por biobancos | +1.8% | Global com foco na América do Norte e Europa | Longo prazo (≥4 anos) |

| Adoção crescente de terceirização de pesquisa contratada e fabricação | +1.5% | Global; maior absorção na Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Fluxos de trabalho de testes genômicos habilitados por IA | +2.7% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Rápida expansão de ensaios clínicos descentralizados | +1.9% | Global | Curto prazo (≤2 anos) |

| Testes de microbioma do solo para agricultura de precisão | +1.2% | América do Norte, Europa, Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento do Pipeline de P&D Farmacêutico e de Biotecnologia

Os programas globais de desenvolvimento de medicamentos agora superam 20.000 candidatos ativos, um número 38% maior do que em 2020. Cada nova molécula multiplica os volumes de dados laboratoriais, intensificando a necessidade de sistemas de gerenciamento de informações laboratoriais escaláveis que automatizem a contextualização e as trilhas de auditoria. Plataformas equipadas com detecção de outliers orientada por IA estão reduzindo os ciclos de revisão de dados em 43% nos laboratórios de controle de qualidade, liberando a capacidade dos analistas e acelerando a liberação de lotes [1]Thermo Fisher Scientific, "Pharmaceutical LIMS," thermofisher.com. A integração perfeita do sistema de gerenciamento de informações laboratoriais com cadernos eletrônicos e hubs de dados científicos elimina barreiras informacionais, permitindo que equipes multidisciplinares consultem conjuntos de dados desde a descoberta até o escalonamento sem exportações manuais. Essa capacidade acelera as decisões de prosseguir/não prosseguir e apoia designs de ensaios adaptativos que reduzem os cronogramas gerais de desenvolvimento.

Crescente Demanda por Biobancos

Mais de 70% dos programas de medicina de precisão dependem de biorrepositórios que preservam amostras consentidas ao longo de décadas. Os sistemas modernos combinam monitoramento de freezers habilitado por IoT com alertas orientados por eventos que evitam excursões de temperatura. O inventário centrado em código de barras em instituições líderes reduziu os tempos de recuperação em 67%, eliminando discrepâncias de contagem [2]LabWare, "Laboratory Software for Bio-Banking and Clinical Research Labs," labware.com. A cadeia de custódia ancorada em blockchain está entrando em ambientes de produção, fornecendo registros de proveniência imutáveis críticos para amostras de terapia gênica cujos direitos de uso estão diretamente vinculados ao consentimento do doador. Esses recursos avançados elevam o sistema de gerenciamento de informações laboratoriais de guardadores passivos de registros a guardiões proativos da integridade dos espécimes.

Fluxos de Trabalho de Testes Genômicos Habilitados por IA

Laboratórios de sequenciamento que processam mais de 500.000 amostras por ano dependem de IA para reduzir o tempo de interpretação de variantes em até 85%. Mecanismos de aprendizado de máquina incorporados refinam continuamente a precisão da classificação correlacionando descobertas genéticas com resultados clínicos. Uma implantação emblemática utiliza agendamento algorítmico de execuções que alinha a capacidade dos instrumentos com os estoques de reagentes e a urgência clínica, aumentando o rendimento sem expandir o quadro de pessoal. O acoplamento estreito do sistema de gerenciamento de informações laboratoriais e dos pipelines de bioinformática elimina gargalos de transferência de arquivos, produzindo relatórios prontos para regulamentação que rastreiam cada etapa analítica de volta ao código de barras de acessão.

Rápida Expansão de Ensaios Clínicos Descentralizados

A coleta remota de amostras agora está presente em 60% dos novos ensaios, obrigando os patrocinadores a rastrear espécimes que viajam das casas dos pacientes para laboratórios dispersos. Aplicativos para smartphones vinculados ao sistema de gerenciamento de informações laboratoriais central capturam metadados de coleta e iniciam a cadeia de custódia segura em tempo real. Essa conectividade elevou a retenção de participantes para 97% em um estudo recente em Singapura, ao mesmo tempo em que reduziu a pegada de carbono logística. Quando combinadas com sistemas de eCOA, essas capacidades fornecem uma visão de ponta a ponta das métricas de eficácia, segurança e conformidade que suporta ajustes de protocolo no meio do ensaio sem comprometer a integridade dos dados.

Análise de Microbioma do Solo para Agricultura de Precisão

Agrônomos de campo estão utilizando o sistema de gerenciamento de informações laboratoriais para correlacionar impressões digitais microbianas com dados de rendimento, possibilitando recomendações de nutrientes específicas para cada local. As plataformas integram amostras de solo com marcação GPS, leituras de sequenciamento de nova geração e feeds meteorológicos para construir modelos de aprendizado de máquina que preveem o desempenho das culturas. Os primeiros adotantes relatam reduções consideráveis no uso de fertilizantes e resiliência contra estresses de seca, destacando como a informática acelera a transição para a agricultura regenerativa [3]Scispot, "The Laboratory Data Platform Built for 2025's Data-Driven Labs," scispot.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade e validação prolongada | -1.6% | Global, maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com segurança de dados e soberania | -1.2% | Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Desafios de interoperabilidade com sistemas de informações laboratoriais legados e interfaces de instrumentos heterogêneas | -1.4% | Global | Médio prazo (2-4 anos) |

| Escassez de talentos em bioinformática | -1.9% | Global, aguda em mercados emergentes | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Validação Prolongada

As implantações empresariais podem ultrapassar USD 1 milhão em taxas de licença e exigir períodos de validação que se estendem por 6 a 9 meses, atrasando o retorno sobre o investimento. Um laboratório de saúde pública de Vermont documentou um gasto de USD 1,7 milhão cobrindo personalização e manutenção. As opções de SaaS com preço por assinatura mitigam o desembolso de capital, mas ainda enfrentam equipes conservadoras de garantia de qualidade relutantes em terceirizar a infraestrutura. Os fornecedores estão respondendo com modelos pré-validados que encurtam os ciclos de qualificação e contratos de serviços gerenciados agrupados que limitam os custos ao longo da vida útil.

Preocupações com Segurança de Dados e Soberania

Regulamentações como o GDPR e leis setoriais de localização de dados exigem que dados pessoalmente identificáveis e genômicos permaneçam dentro de fronteiras definidas. Laboratórios em farmacêuticas e diagnósticos frequentemente optam por arquiteturas locais para garantir a conformidade, desacelerando a migração para a nuvem apesar dos claros ganhos operacionais. Implantações em nuvem privada hospedadas em centros de dados no país fornecem um compromisso, mas adicionam complexidade em torno da supervisão de fornecedores e modelos de responsabilidade compartilhada.

Escassez de Talentos em Bioinformática Desacelerando a Adoção Avançada de Sistema de Gerenciamento de Informações Laboratoriais

Cerca de 30-40% das funções de informática permanecem vagas por mais de seis meses, prejudicando as implantações que dependem de conjuntos de habilidades interdisciplinares abrangendo ciência laboratorial, configuração de software e análise de dados. O setor de medicina regenerativa por si só prevê uma escassez de 600 funcionários até 2035 [4]ADC Consulting, "Uncovering Workforce and Skills Gaps in Regenerative Medicine," adc-consulting.com. Como medida paliativa, os fornecedores estão incorporando construtores de fluxo de trabalho de baixo código e assistentes de configuração guiada que permitem aos cientistas de bancada ajustar processos sem conhecimento profundo de programação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ancoram o ROI em Meio à Crescente Flexibilidade do Software

O mercado de sistema de gerenciamento de informações laboratoriais registrou serviços comandando 52% da receita em 2024, sublinhando a dependência dos laboratórios de expertise externa para validação, integração e refinamento contínuo. Esses contratos frequentemente se estendem por vários anos, garantindo que os fluxos de trabalho evoluam com as atualizações regulatórias e a nova instrumentação. Em paralelo, a demanda por assinaturas nativas em nuvem está acelerando a uma CAGR de 10,8%, incentivada pelo escalonamento elástico e pelos lançamentos automáticos de recursos que evitam interrupções nas atividades de bancada. Os prestadores de serviços estão ampliando os portfólios para incluir validação como serviço e gestão de modelos de IA, oferecendo aos clientes acesso completo a capacidades que de outra forma seriam limitadas por lacunas de talentos. Esse padrão ilustra como a utilidade do software é maximizada apenas quando combinada com orientação estratégica de domínio que alinha a configuração do sistema com os objetivos científicos em evolução.

Os modelos de serviços gerenciados de segunda geração assumem cada vez mais a responsabilidade pelo treinamento de algoritmos e monitoramento de desempenho, criando fluxos de receita recorrentes que espelham a mentalidade de software como serviço. Os laboratórios apreciam os gastos previsíveis e o menor tempo para obtenção de valor, especialmente ao lidar com novas modalidades como o sequenciamento de célula única. Vários fornecedores agora incorporam preços baseados em resultados que vinculam as taxas de serviço a ganhos de eficiência quantificados, uma estrutura que incentiva a otimização contínua em vez de marcos de implementação únicos. O mercado de sistema de gerenciamento de informações laboratoriais, portanto, recompensa os fornecedores capazes de combinar plataformas configuráveis com profundidade consultiva que navega tanto nos cenários tecnológicos quanto nos de conformidade.

Por Modelo de Implantação: A Nuvem Ganha Terreno Sem Deslocar os Pilares Locais

Os sistemas locais retiveram 55% da receita de 2024 porque as instalações altamente regulamentadas preferem controle direto sobre infraestrutura, scripts de validação e políticas de acesso a dados. No entanto, o segmento de nuvem está previsto para crescer a uma CAGR de 10,2% à medida que os laboratórios buscam acessibilidade remota e menor sobrecarga de TI. Designs híbridos que espelham interfaces de estação de trabalho familiares enquanto armazenam dados em nuvens soberanas fornecem uma ponte aceitável, satisfazendo os auditores e ainda permitindo computação elástica para picos de análise. Para laboratórios menores, as assinaturas em nuvem reduzem o desembolso de capital e comprimem a implantação em semanas, democratizando fluxos de trabalho de melhores práticas antes restritos a orçamentos de grandes empresas farmacêuticas.

A experiência operacional adquirida durante os bloqueios da pandemia demonstrou a resiliência do acesso baseado em navegador, levando até mesmo líderes de qualidade conservadores a pilotar sandboxes de SaaS para funções não-GxP. À medida que a confiança aumenta, as cargas de trabalho de produção migram, frequentemente começando com estudos de estabilidade ou módulos de monitoramento ambiental antes de mover ensaios críticos de liberação. Com o tempo, espera-se que o mercado de sistema de gerenciamento de informações laboratoriais mostre uma arquitetura convergida na qual dispositivos de borda lidam com a ingestão de instrumentos enquanto cópias de grau regulatório residem em cofres de nuvem regionais, garantindo tanto o controle de latência quanto a conformidade.

Por Tipo de Produto: Plataformas Amplas Dominam enquanto Soluções Verticais Aceleram

Os conjuntos de base ampla representaram 63% dos gastos de 2024 graças à sua capacidade de mapear diversas disciplinas — da química analítica à microbiologia — em uma única espinha dorsal de dados. Eles atraem empresas multissite que buscam fluxos de trabalho harmonizados e painéis de análise consolidados. No entanto, os pacotes centrados em farmacêutica, rastreando uma CAGR de 10,5%, capitalizam em processos pré-configurados como agendamento de retirada de estabilidade, genealogia de lotes e assinaturas eletrônicas em conformidade com 21 CFR Parte 11. Esses modelos prontos para uso encurtam os cronogramas de validação e liberam recursos para tarefas científicas. O mercado de sistema de gerenciamento de informações laboratoriais, portanto, equilibra universalidade com precisão de nicho, permitindo que as organizações combinem a profundidade da funcionalidade com a tolerância ao risco e a disponibilidade de recursos.

Os módulos de inteligência artificial estão se tornando diferenciadores padrão. Os conjuntos amplos incorporam detecção de anomalias em painéis de testes variados, enquanto as ofertas verticais posicionam a IA para previsões específicas de contexto, como tendências de potência ou análise de causa raiz de desvios. Os fornecedores que refinam modelos em dados anonimizados e específicos de domínio demonstram maior precisão e menor tempo para obtenção de insights, adicionando peso competitivo às suas proposições.

Por Porte Empresarial: Arquiteturas Modulares Atendem Tanto Redes Globais quanto Laboratórios Emergentes

As grandes redes investem em instâncias multilíngues e multissite que aplicam dados mestres empresariais e permitem supervisão centralizada do desempenho de métodos. Elas dependem de acesso baseado em funções configurável e gateways de interface que vinculam execução de fabricação, ERP e registros eletrônicos de lotes para criar um ecossistema de informática unificado. Por outro lado, startups e laboratórios regionais preferem planos de SaaS de baixo impacto com licenciamento de pagamento conforme o crescimento, permitindo expansão de um punhado de usuários para centenas sem necessidade de nova plataforma. Quando o laboratório nacional de microbiologia de Timor-Leste adotou uma solução em nuvem, o rendimento semanal aumentou de menos de 80 para 178 amostras, enquanto os erros de transcrição caíram acentuadamente.

As arquiteturas modernas permitem a ativação incremental de módulos, para que instalações menores possam começar com recepção de amostras e relatórios antes de adicionar interfaces de instrumentos, testes de estabilidade ou análises avançadas. Essa abordagem em etapas alinha os gastos com a maturidade, garantindo adoção sustentada. Os fornecedores que oferecem modelos de setor empacotados aceleram ainda mais os cronogramas de entrada em operação, convertendo fluxos de trabalho complexos de melhores práticas em configurações guiadas.

Por Aplicação: Cavalos de Batalha de CQ Mantêm a Liderança; Terapias Avançadas Aceleram

O controle de qualidade de fabricação representou 40% da receita de 2024, refletindo os rigorosos requisitos de liberação de lotes em biofarmacêutica, alimentos e produtos químicos especiais. Os ensaios de alto volume exigem bibliotecas de especificações robustas, verificações automatizadas de calibração de instrumentos e geração instantânea de certificados de análise — todos os pontos fortes centrais dos módulos maduros de sistema de gerenciamento de informações laboratoriais. Enquanto isso, os laboratórios de terapia celular e gênica registram uma CAGR de 10,9% à medida que os produtos específicos para pacientes avançam pelos pipelines clínicos. Essas instalações precisam de rastreamento rigoroso da cadeia de identidade desde a leucaférese até a dose final, integração com sistemas de execução de fabricação e suporte para amostragem de volume variável inerente aos processos autólogos.

As plataformas unificadas de CQ e sistemas de execução de fabricação reduzem os tempos de espera de produção ao enviar resultados de ensaios em tempo real para painéis do chão de fábrica, permitindo decisões imediatas de disposição e minimizando os custos de estoque. Nos espaços de descoberta, os laboratórios de triagem de medicamentos se beneficiam do registro químico integrado, modelagem de resposta a dose e triagem de hits orientada por IA, acelerando a otimização de leads. Os módulos de biobancos expandem a presença ao incorporar rastreamento de consentimento e metadados longitudinais de amostras, apoiando estudos de correlação multi-ômica centrais para a medicina de precisão.

Por Usuário Final: Farmacêutica e Biotecnologia Dominam, enquanto Especialistas em Terceirização Superam

As empresas farmacêuticas e de biotecnologia entregaram 48% da receita de 2024, ancoradas pela necessidade de satisfazer estruturas regulatórias rigorosas e gerenciar portfólios analíticos complexos que vão da descoberta à liberação comercial. As organizações de pesquisa e fabricação contratadas, impulsionadas por uma CAGR de 10,8%, implementam sistemas de gerenciamento de informações laboratoriais multilocatários que segregam dados de clientes e suportam relatórios específicos do patrocinador. Essa capacidade é crítica à medida que a terceirização agora abrange aproximadamente metade dos ensaios clínicos globais. As instituições acadêmicas recorrem ao sistema de gerenciamento de informações laboratoriais para reprodutibilidade e princípios de dados FAIR exigidos por subsídios, enquanto os hospitais integram a informática com sistemas de prontuário eletrônico para encurtar o tempo de retorno diagnóstico e apoiar serviços de oncologia de precisão.

Análise Geográfica

A América do Norte gerou a maior participação da receita do mercado de sistema de gerenciamento de informações laboratoriais em 2024, com 35%, sustentada por extensos investimentos em P&D farmacêutico e um ecossistema maduro de fornecedores e integradores de informática. O escrutínio regulatório de agências como a FDA prioriza a integridade dos dados, pressionando os laboratórios a manter trilhas de auditoria abrangentes e assinaturas eletrônicas que o sistema de gerenciamento de informações laboratoriais fornece. A integração de IA para monitoramento proativo de qualidade está progredindo rapidamente, com os principais fabricantes implantando análises preditivas que sinalizam potenciais desvios antes que ocorram eventos de bloqueio de liberação. A alta adoção de medicina de precisão, combinada com vias de reembolso para testes genômicos, estimula ainda mais a demanda por plataformas que capturam dados de sequenciamento e consentimentos de pacientes em registros unificados.

A Ásia-Pacífico registra a trajetória mais rápida, com uma CAGR de 11,3% projetada até 2030. A expansão regional da fabricação de vacinas e biológicos na China e na Índia é acompanhada por incentivos governamentais que encorajam a transformação digital da infraestrutura laboratorial. As organizações de pesquisa contratada que operam em Singapura e na Coreia do Sul implantam o sistema de gerenciamento de informações laboratoriais para demonstrar conformidade com as Boas Práticas de Laboratório, conquistando contratos de patrocinadores multinacionais que buscam parceiros econômicos e com qualidade assegurada. As iniciativas genômicas nacionais do Japão integram fluxos de trabalho de consentimento centrados na privacidade, tornando o sistema de gerenciamento de informações laboratoriais central para a gestão ética de dados. Enquanto isso, as partes interessadas em agrotecnologia australiana adotam a informática de microbioma do solo em apoio aos imperativos de agricultura sustentável, estendendo a penetração do sistema de gerenciamento de informações laboratoriais além da área da saúde.

A Europa mantém uma presença considerável impulsionada por regulamentações rigorosas de proteção de dados e uma base robusta de fabricação biofarmacêutica. O GDPR influencia o design dos sistemas, exigindo residência de dados bloqueada por região e gerenciamento granular de consentimento. Os laboratórios farmacêuticos integram o sistema de gerenciamento de informações laboratoriais com sistemas de liberação de Pessoa Qualificada, garantindo rastreabilidade desde a entrada de matéria-prima até a certificação do produto final. A extensa rede de biobancos do continente aproveita módulos especializados para rastreamento longitudinal de amostras e intercâmbio de dados transfronteiriço dentro de consórcios de pesquisa pan-europeus. A divergência pós-Brexit dos códigos regulatórios do Reino Unido desencadeia projetos de configuração para atender às diretrizes da Agência Reguladora de Medicamentos e Produtos de Saúde, gerando nova receita de serviços para parceiros de implementação.

Cenário Competitivo

Os cinco principais fornecedores detêm coletivamente cerca de 57% da receita, colocando o mercado de sistema de gerenciamento de informações laboratoriais em um estado moderadamente concentrado. Fornecedores bem estabelecidos como Thermo Fisher Scientific, LabWare e LabVantage conquistam fidelidade por meio de amplas bibliotecas de módulos e equipes de suporte globais. Desafiantes nativos em nuvem como Benchling e Scispot se diferenciam por meio de integração rápida com arquitetura API-first e experiências de usuário modernas voltadas para laboratórios de biotecnologia emergentes. Aquisições recentes, incluindo a compra da Baytek pela Datacor e a adição da Qualer pela MasterControl, demonstram movimentos estratégicos para aprofundar capacidades verticais em vez de simplesmente expandir a base instalada.

A integração de inteligência artificial se destaca como o principal campo de batalha. Os fornecedores que incorporam aprendizado de máquina para detecção de outliers, manutenção preditiva de instrumentos e agendamento dinâmico de recursos proporcionam ganhos de eficiência mensuráveis, elevando as barreiras de mudança. As trilhas de auditoria baseadas em blockchain ganham tração em fluxos de trabalho de biobancos e terapias avançadas, onde a proveniência imutável é de missão crítica. Enquanto isso, a defesa de padrões abertos acelera a conectividade de instrumentos, reduzindo drivers personalizados dispendiosos e incentivando arquiteturas de melhor combinação.

Nichos especializados continuam a atrair participantes focados. Os testes de microbioma do solo, a logística de ensaios clínicos descentralizados e a fabricação de terapia celular exibem idiossincrasias de fluxo de trabalho não totalmente abordadas por plataformas genéricas, criando espaço para soluções desenvolvidas especificamente para esses fins. Os fornecedores estabelecidos respondem com aceleradores de modelos que adaptam a funcionalidade central a esses domínios, esforçando-se para preservar o controle de contas à medida que os clientes diversificam os portfólios científicos.

Líderes do Setor de Sistema de Gerenciamento de Informações Laboratoriais

Abbott Laboratories

LabVantage

LabLynx

McKesson Corporation

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A MasterControl adquiriu a Qualer, integrando o rastreamento de calibração e manutenção nos fluxos de trabalho de ativos para melhorar a conformidade de ponta a ponta.

- Fevereiro de 2025: A Scispot introduziu uma Plataforma de Dados Laboratoriais aprimorada com arquitetura API-first e IA incorporada voltada para laboratórios de biotecnologia e medicina de precisão.

- Junho de 2024: A Confience adquiriu a Computing Solutions Inc. para reforçar as capacidades de sistema de gerenciamento de informações laboratoriais nos setores químico e alimentício, acelerando o desenvolvimento de produtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de Sistemas de Gestão de Informação Laboratorial (LIMS) como plataformas centradas em software, mais serviços de implementação e suporte relacionados, que os laboratórios implementam para rastrear amostras, automatizar fluxos de trabalho, armazenar dados e gerar relatórios conformes em contextos de ciências da vida, industriais e do setor público.

Exclusão do âmbito: a avaliação omite deliberadamente os Sistemas de Informação Laboratorial (LIS) clínicos mais restritos que se interligam diretamente com módulos HIS/EMR hospitalares.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Tipo de Produto

- LIMS de Base Ampla / Multipropósito

- LIMS Específico para Farmacêutica

- Por Modelo de Implantação

- Local

- Hospedado na Web

- Baseado em Nuvem

- Por Porte Empresarial

- Grandes Redes de Laboratórios

- Laboratórios de Pequeno e Médio Porte

- Por Aplicação

- Descoberta de Medicamentos e Pré-Clínico

- Ensaios Clínicos e Bioanálise

- Controle de Qualidade de Fabricação (CQ)

- Biobancos e Rastreamento de Amostras

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa / Desenvolvimento e Fabricação Contratadas (OPC / CDMO)

- Institutos Acadêmicos Médicos e de Pesquisa

- Laboratórios Hospitalares e de Diagnóstico Clínico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG

- África do Sul

- Restante do Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Complementámos o trabalho de secretária com entrevistas e inquéritos breves dirigidos a gestores de QA em laboratórios de QC farmacêutico, responsáveis de produto LIMS em distribuidores regionais, diretores de TI de CRO na América do Norte, Europa e Ásia, e consultores independentes de validação. O seu feedback aperfeiçoou os pressupostos de penetração, as faixas de preço e os calendários de migração de on-premise para cloud SaaS.

Investigação Documental

Os analistas da Mordor compilaram inicialmente dados públicos de fontes de nível 1, tais como a base de dados 510(k) da U.S. FDA, ficheiros de despesas em I&D do Eurostat, listas de acreditação laboratorial da ILAC, códigos de importação-exportação no UN Comtrade, e documentos técnicos de organismos setoriais como a International Society for Biological and Environmental Repositories. Os relatórios 10-K de empresas, apresentações a investidores de fornecedores de instrumentos e artigos revistos por pares sobre tendências de automação laboratorial acrescentaram granularidade. Repositórios pagos, incluindo o D&B Hoovers para desagregação de receitas e o Dow Jones Factiva para fluxo de negócios, preencheram as lacunas financeiras e competitivas remanescentes. As fontes aqui citadas são ilustrativas; muitas referências adicionais orientaram as verificações de dados e o enquadramento contextual.

Dimensionamento de Mercado e Previsão

Uma construção top-down iniciou-se com a contagem global de laboratórios por segmento e região, reconstituída a partir de registos de acreditação e licenciamento, multiplicada posteriormente por curvas médias de despesa em LIMS que variam consoante o número de bancadas e o nível de conformidade de dados. Verificações cruzadas bottom-up selecionadas, consolidações de receitas de fornecedores e volumes de licenças ativas amostrados por ASP, ajudaram a calibrar os totais antes da reconciliação final. Os principais fatores do modelo incluem o crescimento de instalações de biofabricação registadas na FDA, o volume médio de testes por laboratório regulado, a quota de implementações em cloud e os rácios anuais de manutenção de software. As previsões são executadas através de uma regressão multivariada que associa o investimento em LIMS aos orçamentos de capital laboratorial, às tendências de citações regulatórias e à intensidade de I&D, com margens de cenário aplicadas onde os especialistas primários sinalizaram ciclos de financiamento voláteis.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a triagem de variância face a benchmarks externos de despesa; as anomalias são escaladas para um painel de analistas sénior. O conjunto de dados é atualizado anualmente, com revisões intercalares caso eventos materiais — grandes fusões e aquisições, novos mandatos GMP ou variações cambiais abruptas — alterem os pressupostos de base.

Por que Razão a Linha de Base do Sistema de Gestão de Informação Laboratorial da Mordor Merece a Confiança dos Decisores

Os valores publicados divergem frequentemente porque as empresas optam por pacotes de informática mais abrangentes, aplicam pontos de preço uniformes ou atualizam com menor frequência.

Os principais fatores de divergência que observamos incluem a inclusão agregada de módulos LIS e ELN, cenários agressivos de adoção de cloud, aplicação de um ASP único em todas as regiões e uma menor frequência de rebaselinamento cambial.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 595,6 milhões de USD | Mordor Intelligence | - |

| 2,88 mil milhões de USD | Global Consultancy A | Combina LIMS com LIS e uma stack de software laboratorial mais abrangente; aplica um ASP global uniforme |

| 2,63 mil milhões de USD | Industry Journal B | Contabiliza serviços de hardware e manutenção plurianual antecipadamente; cadência de atualização de cinco anos |

Estas comparações demonstram como a perspetiva mais restrita da Mordor, centrada exclusivamente em software, e o ritmo de atualização anual produzem uma linha de base fundamentada e transparente, que os clientes podem rastrear até contagens de laboratórios verificáveis e rácios de despesa, em vez de agregados abrangentes.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Sistema de Gerenciamento de Informações Laboratoriais?

Espera-se que o tamanho do Mercado de Sistema de Gerenciamento de Informações Laboratoriais atinja USD 595,62 milhões em 2025 e cresça a uma CAGR de 9,70% para alcançar USD 946,24 milhões até 2030.

Qual é o tamanho atual do Mercado de Sistema de Gerenciamento de Informações Laboratoriais?

Em 2025, espera-se que o tamanho do Mercado de Sistema de Gerenciamento de Informações Laboratoriais atinja USD 595,62 milhões.

O que está impulsionando a forte CAGR no mercado de sistema de gerenciamento de informações laboratoriais?

A crescente digitalização dos fluxos de trabalho laboratoriais, a ênfase regulatória na integridade dos dados e a adoção de análises habilitadas por IA estão se combinando para gerar uma CAGR de 9,7% até 2030.

Qual segmento de componente lidera a receita atual?

Os serviços lideram com 52% de participação em 2024 devido à necessidade de validação, integração e suporte contínuo de otimização.

Qual área de aplicação está se expandindo mais rapidamente?

Os laboratórios de terapia celular e gênica, com uma CAGR de 10,9%, estão adotando o sistema de gerenciamento de informações laboratoriais para gerenciar a cadeia de identidade específica do paciente e integrar com os sistemas de execução de fabricação.

Página atualizada pela última vez em: