Tamanho e Quota do Mercado Global de Sistema de Informação Laboratorial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

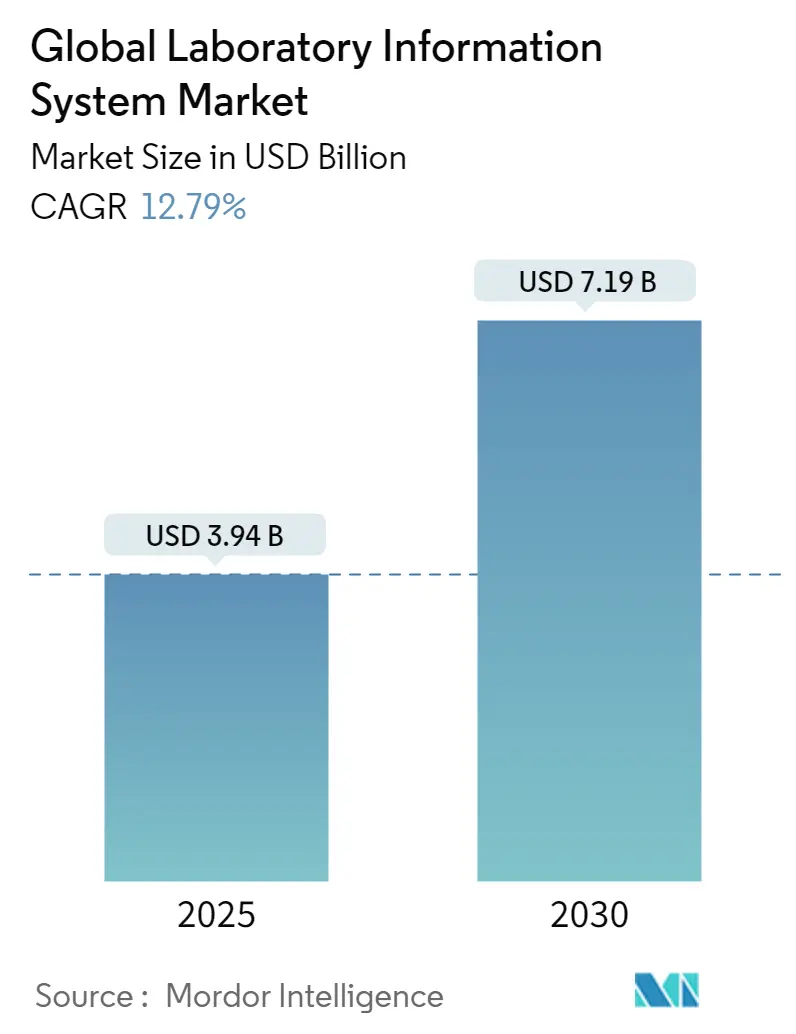

| Tamanho do Mercado (2025) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Sistema de Informação Laboratorial pela Mordor Intelligence

O mercado de sistema de informação laboratorial está avaliado em 3,19 mil milhões de USD em 2025 e prevê-se que suba para 7,19 mil milhões de USD até 2030, avançando a uma TCAC de 12,79%. O crescimento assenta em volumes de testes maiores gerados pelo envelhecimento das populações, arquiteturas de nuvem em rápida maturação que reduzem as barreiras de capital, e mandatos de interoperabilidade cada vez mais rigorosos que puxam os laboratórios para redes de dados clínicos mais amplas. O software mantém-se a compra âncora, mas a procura inclina-se para serviços especializados que encurtam o tempo até ao valor, enquanto os módulos de IA passam do piloto à produção na validação de resultados, controlo de inventário e manutenção preditiva. Os laboratórios também recalibram estratégias de implementação: a maioria das instituições grandes ainda opera sistemas locais, mas instalações pequenas e médias pivotam para modelos de software-como-serviço que abrem funcionalidades empresariais sem investimentos em servidores. O momentum geográfico muda à medida que a Ásia-Pacífico adiciona novos orçamentos de saúde digital e ultrapassa constrangimentos legados, mesmo enquanto a América do Norte mantém a sua liderança através de regras de conformidade rigorosas e adoção precoce de IA. Os ciberataques crescentes sublinham a necessidade de camadas de segurança de confiança zero que fortalecem os critérios de seleção de fornecedores, e uma onda de fusões-desde gigantes de diagnóstico a entrantes nativos de nuvem-sinaliza uma corrida por escala, talento e profundidade regulatória.

Principais Conclusões do Relatório

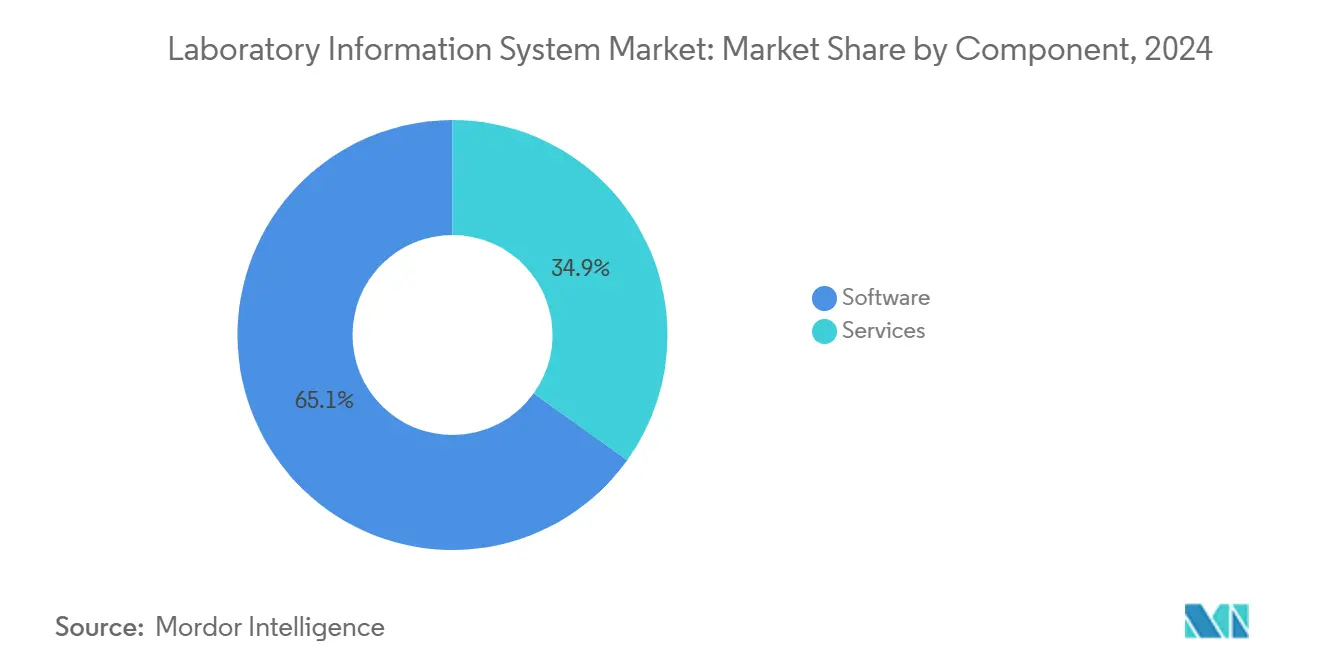

- Por componente, o software manteve 65,15% da quota de receitas em 2024, enquanto os serviços estão definidos para expandir a uma TCAC de 13,14% até 2030.

- Por modo de entrega, as instalações locais controlaram 59,26% da quota do mercado de sistema de informação laboratorial em 2024, mas as soluções de nuvem estão projetadas para acelerar a uma TCAC de 13,85% até 2030.

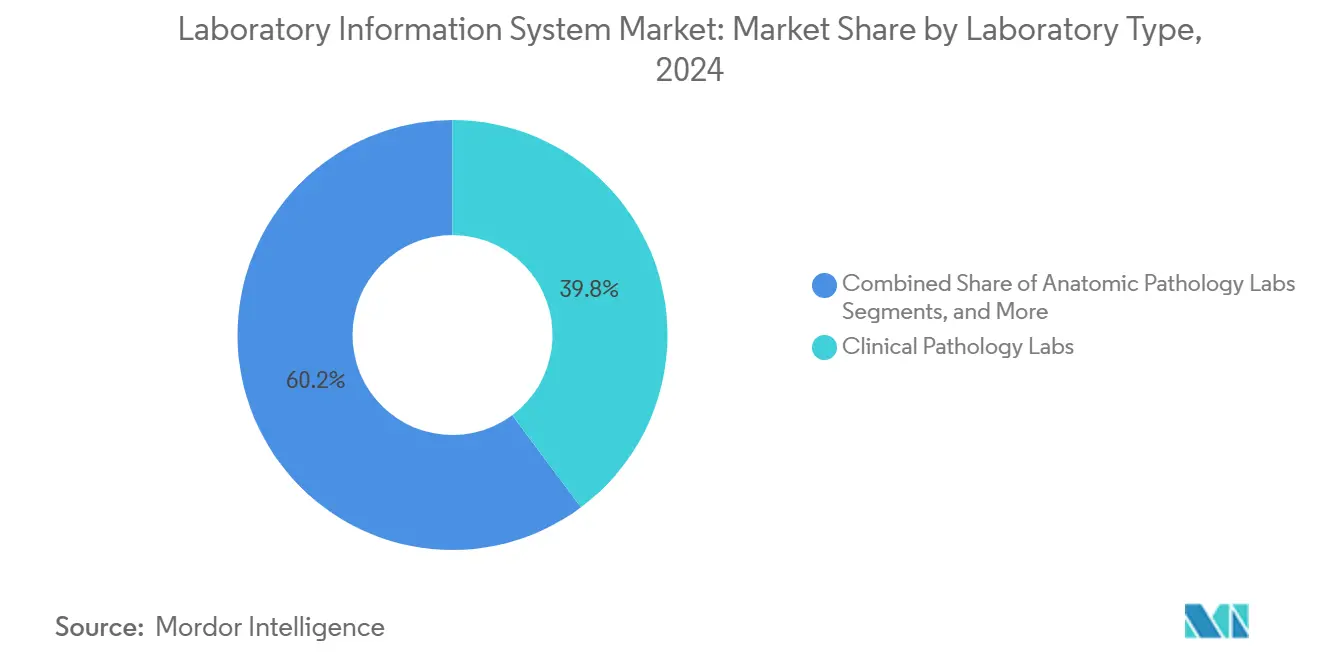

- Por tipo de laboratório, a patologia clínica dominou com 38,7% do tamanho do mercado de sistema de informação laboratorial em 2024; os laboratórios de diagnóstico molecular estão posicionados para a mais rápida TCAC de 13,92%.

- Por utilizador final, hospitais e clínicas comandaram 55,45% da quota do tamanho do mercado de sistema de informação laboratorial em 2024, enquanto laboratórios independentes lideram o crescimento com uma TCAC de 14,12%.

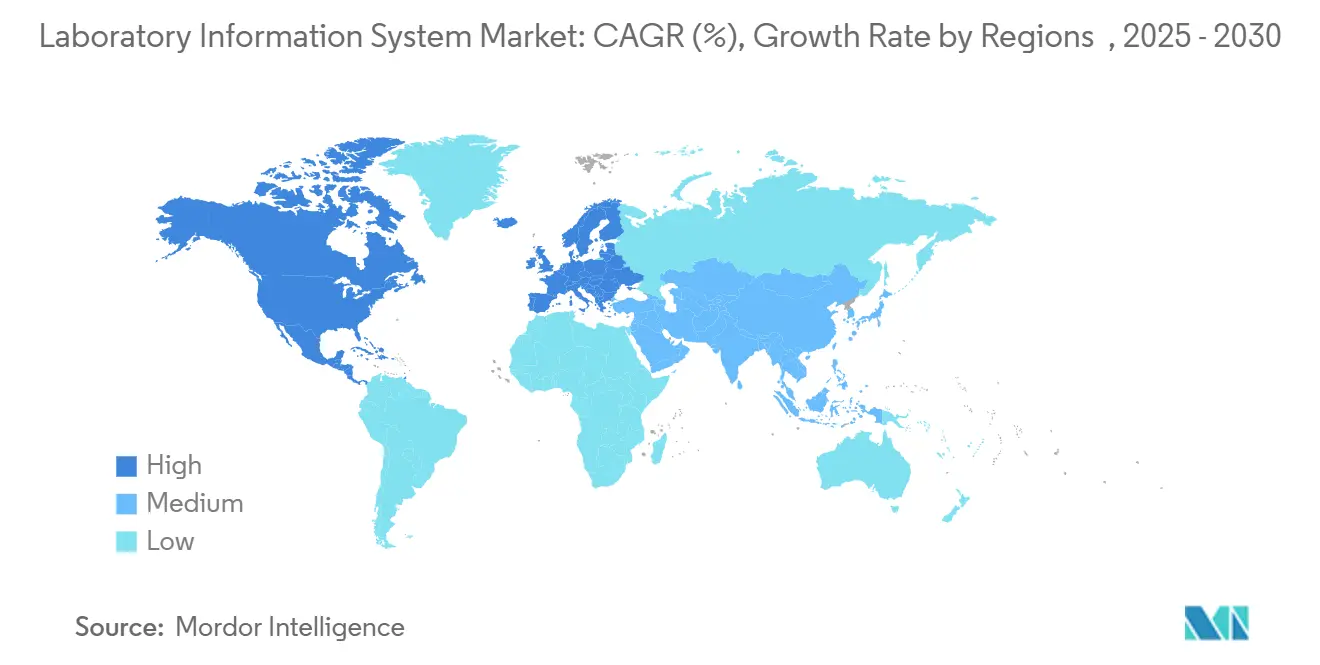

- Por geografia, a América do Norte liderou com 42,84% da quota do mercado de sistema de informação laboratorial em 2024; a Ásia-Pacífico regista a mais rápida TCAC de 14,38% até 2030.

Tendências e Insights do Mercado Global de Sistema de Informação Laboratorial

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volumes crescentes de testes de diagnóstico globais | +2.8% | América do Norte, Europa, expandindo mundialmente | Longo prazo (≥ 4 anos) |

| Rápida expansão de redes de biobancos | +1.9% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Adoção de LIS de nuvem/SaaS | +2.4% | Global, adoção precoce nos EUA | Curto prazo (≤ 2 anos) |

| Automação de fluxo de trabalho alimentada por IA | +2.1% | Núcleo Ásia-Pacífico, extensão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos regulatórios para interoperabilidade | +1.6% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Crescimento de start-ups LIS nativas de nuvem | +1.5% | Ásia-Pacífico, América Latina, Médio Oriente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Crescentes de Testes de Diagnóstico Globais Impulsionados pelo Envelhecimento das Populações

Os sistemas de saúde mundiais processam contagens de testes crescentes à medida que a demografia dos 65-plus acelera, elevando painéis de doenças crónicas e rastreios de rotina. Apenas nos Estados Unidos, os laboratórios lidaram com mais de 14 mil milhões de testes em 2024, e as projeções demográficas indicam expansão sustentada. Os fluxos de trabalho manuais não conseguem acompanhar o ritmo, por isso os laboratórios implementam módulos LIS modernos que automatizam a rotulagem de espécimes, rastreamento e verificação multicamada de resultados. Os motores de IA agora sinalizam hemólise ou interferência de coágulos em segundos, libertando tecnologistas para revisão complexa. Clínicas rurais na China que adotaram redes de quiosques de saúde viram as visitas de pacientes saltar 37,85% e a receita médica subir 54,03%, ilustrando o efeito multiplicador uma vez que os processos digitais ancorem o cuidado comunitário [1]BMC Health Services Research, "Impact of Smart Health Kiosks in Rural China," bmchealthservres.biomedcentral.com.

Rápida Expansão de Redes de Biobancos

Projetos de medicina de precisão exigem bibliotecas longitudinais de bioespécimes, empurrando consórcios de biobancos a investir em plataformas LIS configuráveis. Estes sistemas rastreiam consentimento, linhagem e cadeia de custódia através de congeladores distribuídos, integrando com pipelines de sequenciação. O Guy's and St Thomas' BioResource implementou o Matrix Gemini para automatizar mais de 500.000 amostras e recuperou 20% do espaço de armazenamento através de mapeamento de localização otimizado. Os fornecedores respondem com módulos prontos para biobancos que mapeiam derivados de amostras, impõem conformidade ISO 20387 e exportam dados prontos para consulta para equipas de investigação translacional.

Rápida Adoção de LIS de Nuvem/SaaS que Reduzem Despesas de Capital

Os preços de subscrição realinham os gastos de orçamentos de capital para operacionais. Pequenos laboratórios independentes agora iniciam ambientes LIS validados em menos de 30 dias através de instâncias pré-configuradas fornecidas por fornecedores como LabWare, contornando meses de preparação de hardware local. Certificações SOC 2, encriptação end-to-end e acordos de associado comercial assinados HIPAA acalmam dúvidas de segurança anteriores. Durante surtos pandémicos, clientes de nuvem escalaram capacidade 3-5× em horas, uma elasticidade que implementações locais não conseguiam replicar. Esta agilidade cimenta a nuvem como caminho padrão para laboratórios novos e para migrações de campo marrom uma vez que os ciclos de renovação de hardware expirem.

Módulos de Automação de Fluxo de Trabalho Alimentados por IA

Modelos de machine-learning agora executam autoverificação em painéis multi-analito, reduzindo tempos de libertação manual em 60% mantendo benchmarks de relatório sem erros, de acordo com pilotos executados em sites parceiros da Siemens Healthineers [2]Siemens Healthineers, "Innovation Barometer 2025," siemens-healthineers.com. Os algoritmos também preveem esgotamento de reagentes e agendam manutenção de analisadores antes de tempo de inatividade não planeado, encolhendo custos operacionais. Os fornecedores incorporam motores de linguagem natural que compilam interpretações clínicas, permitindo que patologistas se foquem em casos extremos em vez de achados negativos de rotina. Estes ganhos mudam critérios de compra para plataformas que provam reduções mensuráveis do tempo de resposta.

Fortalecimento de Mandatos Regulatórios para Interoperabilidade

A Lei 21st Century Cures dos Estados Unidos e a estrutura de intercâmbio de EHR da União Europeia requerem resultados discretos codificados e intercâmbio de dados bidirecional. Os laboratórios, portanto, selecionam LIS que suportam APIs HL7 FHIR, encomenda de testes eletrónicos e comentários estruturados compatíveis com registos longitudinais de pacientes. A não conformidade arrisca penalidades de reembolso e referências perdidas, tornando a interoperabilidade uma prioridade ao nível do conselho. Fornecedores capazes de certificar trânsito de dados sem problemas através de redes hospitalares e registos de saúde pública ganham contratos consideráveis.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo total de propriedade | -1.8% | Global, particularmente afetando laboratórios menores | Curto prazo (≤ 2 anos) |

| Responsabilidades crescentes de cibersegurança & HIPAA/GDPR | -1.4% | Ambientes regulatórios da América do Norte & UE | Médio prazo (2-4 anos) |

| Escassez de informáticos de laboratório com conhecimento LIS | -1.2% | Global, com escassez aguda na América do Norte | Longo prazo (≥ 4 anos) |

| Requisitos regulatórios fragmentados e em evolução | -1.0% | Global, com picos de complexidade na América do Norte & UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade

Implementações LIS abrangentes frequentemente ultrapassam orçamentos iniciais uma vez que migração de dados, validação e formação de utilizadores aparecem. Projetos de escala completa podem ultrapassar 60.000 USD em taxas de software e estender-se por 6-9 meses, enquanto o licenciamento anual abrange de 3.000 USD a 250.000 USD dependendo de lugares e módulos. Laboratórios menores sem equipas de TI internas suportam despesas de consultoria de integração que duplicam preços principais. Novas regras da FDA dos EUA para testes desenvolvidos em laboratório a partir de maio de 2025 introduzem documentação adicional e camadas de sistema de qualidade que inflacionam cronogramas de implementação.

Responsabilidades Crescentes de Cibersegurança & HIPAA/GDPR

Ataques de ransomware subiram para 725 violações reportadas em instalações de saúde dos EUA durante 2023, com o ataque Change Healthcare de fevereiro de 2024 sozinho perturbando reivindicações no valor de 6,3 mil milhões de USD. Os laboratórios devem agora orçamentar para deteção de intrusão, designs de rede de confiança zero e centros de operações de segurança 24/7. A estrutura HHS dos EUA lançada em dezembro de 2023 propõe práticas cibernéticas obrigatórias, e multas GDPR na Europa sobem para 4% da receita anual por não conformidade [3]Department of Health & Human Services, "Healthcare Sector Cybersecurity Strategy," hhs.gov. Estes custos desviam fundos de atualizações funcionais e alongam ciclos de aquisição, particularmente para implementações de nuvem que desencadeiam revisões rigorosas de soberania de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Serviços Disparam Apesar da Dominância do Software

O software manteve uma participação de 65,15% no mercado de sistema de informação laboratorial em 2024, ancorado por módulos centrais que orquestram admissão de espécimes, interfaces de analisadores e documentação de conformidade. Equipas de implementação, contudo, observam que implementações bem-sucedidas dependem de redesenho de fluxo de trabalho, impulsionando a receita de serviços para uma TCAC de 13,14%. O tamanho do mercado de sistema de informação laboratorial associado a pacotes de suporte integrados está projetado para alargar à medida que laboratórios terceirizam validação e otimização pós-lançamento. Bases de código SaaS aceleram atualizações de versão, mas também estimulam procura por contratos de formação que capacitam pessoal em lançamentos trimestrais. Fornecedores diferenciam através de profundidade de consultoria, mapeamento de interoperabilidade e prontidão de auditoria regulatória, convertendo negócios de licença únicos em pipelines de serviço recorrentes.

Segundo, instalações menores com pessoal enxuto dependem de serviços geridos para monitorização de servidores, correções e endurecimento de cibersegurança. Níveis de suporte premium agregam help desks 24/7 e adaptação rápida de interface à medida que regras de pagador evoluem, criando fluxos de receita de anuidade que compensam gastos de licença cíclicos. Com a regra LDT 2025 da FDA intensificando deveres de documentação, laboratórios procuram parceiros que forneçam modelos SOP pré-construídos e fluxos de trabalho de assinatura eletrónica, garantindo conformidade contínua enquanto equipas internas permanecem focadas em tarefas de controlo de qualidade.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Modo de Entrega: Migração para Nuvem Acelera Apesar da Dominância Local

Implementações locais detiveram 59,26% da quota do mercado de sistema de informação laboratorial em 2024, à medida que hospitais grandes salvaguardaram soberania de dados e aproveitaram investimentos afundados em servidores. Contudo, implementações de nuvem registam uma TCAC de 13,85%, sinalizando uma inflexão nos padrões de compra. O tamanho do mercado de sistema de informação laboratorial atribuível a contratos SaaS está previsto para subir acentuadamente à medida que modelos de subscrição escalam com volumes de teste em vez de ciclos de hardware. Abordagens híbridas emergem onde informações pessoais identificáveis sensíveis residem no local, enquanto dashboards de análise e arquivos de longo prazo mudam para nuvens de fornecedores.

Necessidades de acesso remoto nascidas de restrições pandémicas inclinaram sentimento executivo para confiabilidade de nuvem, e pilotos de prova de conceito agora demonstram paridade ou superioridade em tempo de atividade comparado com clusters locais. Relatórios SOC 2 Type II, garantias de associado comercial HIPAA e zonas de residência de dados regionais abordam preocupações de equipas de conformidade. Com o tempo, cronogramas de depreciação e picos de custos de energia corroem ainda mais a economia de manter centros de dados locais, acelerando o caminho de transição para instituições planeando plantas de hospital inteligente de próxima geração.

Por Tipo de Laboratório: Laboratórios de Diagnóstico Molecular Lideram Transformação de Crescimento

A patologia clínica de rotina ainda gerou a maior receita de 39,84% em 2024, mas laboratórios de diagnóstico molecular traçam a mais rápida TCAC de 13,92% à medida que gestão de oncologia e doenças raras pivota para insights ao nível genético. Para esta coorte, o tamanho do mercado de sistema de informação laboratorial expande em conjunto com sequenciadores de alto rendimento que disparam terabytes de leituras brutas por dia. Fornecedores incorporam pipelines de bioinformática e motores de interpretação de variantes, consolidando tarefas antes divididas através de plataformas díspares.

Entretanto, bancos de sangue e biobancos exigem rastreamento de grade de alíquotas e amostras derivadas, um conjunto de funcionalidades em falta em muitas ofertas LIS genéricas. Patologia anatómica digital aproveita scanners de lâminas de vidro e pontuação de morfologia IA, requerendo extensões de gestão de imagem que se interligam com registos de pastas de pacientes. Esta diversificação de laboratórios pressiona fornecedores a verticalizar lançamentos, enviando edições molecular-first, pathology-first ou transfusion-first em vez de pacotes one-size-fits-all. A vantagem competitiva gravita para fornecedores que pré-carregam vocabulários específicos de especialidade, regras de controlo de qualidade e modelos de relatório que reduzem ciclos de configuração.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Utilizador Final: Laboratórios Independentes Aceleram Crescimento

Hospitais e clínicas mantiveram 55,45% da receita de 2024, beneficiando da alavancagem de compra empresarial e do imperativo de casar dados de laboratório com registos eletrónicos de saúde. A consolidação, contudo, impulsiona redes de referência independentes para uma TCAC de 14,12% à medida que jogadores regionais se fundem para escala. Estas redes requerem roteamento de encomendas multi-site, motores de preços de contrato e módulos de despacho de frota de estafetas, alargando o mercado de sistema de informação laboratorial para acomodar modelos de alcance complexos.

Acordos de terceirização significam que laboratórios hospitalares cada vez mais enviam ensaios esotéricos para centros terceiros, tornando intercâmbio de resultados em tempo real vital para cuidado coordenado. Centros médicos académicos abraçam missões clínicas e de investigação, exigindo integrações ELN e relatórios de conformidade de subsídios por cima da saída LIS de rotina. Fornecedores capazes de alternar entre modos de diagnóstico regulado e investigacional dentro de um ambiente de inquilino único capturam esta procura híbrida. Consequentemente, roadmaps de funcionalidades adicionam rastreamento de consentimento, cegamento de estudo e governança de exportação de dados para satisfazer escrutínio IRB.

Análise Geográfica

A América do Norte continuou a dominar com 42,84% da quota do mercado de sistema de informação laboratorial em 2024. Os Estados Unidos ancoram esta liderança através de supervisão CLIA rigorosa e incentivos de pagador robustos que recompensam métricas de qualidade digital. As iniciativas de pagador único do Canadá injetam financiamento em modernizações de laboratório provinciais, enquanto cadeias de hospitais privados do México adotam plataformas de nuvem para contornar pessoal de TI legado limitado. As consequências da violação Change Healthcare de 2024 atraem atenção executiva para endurecimento de cibersegurança e credenciais SOC 2 de fornecedores. Novos mandatos FDA para testes desenvolvidos em laboratório, efetivos em maio de 2025, empurram ciclos de substituição à medida que plataformas mais antigas carecem das funções de e-quality-management agora requeridas.

A Ásia-Pacífico regista a mais rápida TCAC de 14,38%, subscrita por roadmaps de e-health governamentais e cobertura de seguro de classe média em expansão. O Blueprint Nacional de Saúde Digital da Índia canaliza investimento em plataformas de dados interoperáveis, e pilotos precoces preveem uma economia de saúde digital de 25 mil milhões de USD até 2030. Os quiosques de saúde rurais da China provam que tele-patologia e entrega de resultados remota podem saltar constrangimentos de tijolo e argamassa, impulsionando adoção de nuvem entre hospitais de condado de nível 3. O Samsung Medical Centre da Coreia do Sul demonstra orquestração de hospital inteligente onde plataformas LIS, radiologia e farmácia se alinham através de trocas FHIR, definindo um benchmark regional copiado por Singapura e Austrália.

A Europa mostra progressão estável embora mais lenta à medida que GDPR dita controlos rigorosos de soberania de dados que complicam hospedagem de nuvem extra-regional. A Alemanha mantém quota regional de topo, enquanto França acelera laboratórios de sequenciação focados em oncologia beneficiando de financiamento nacional de genómica. O Médio Oriente abre construções hospitalares green-field ligadas a programas Vision 2030, incorporando LIS desde o primeiro dia para cumprir acreditação Joint Commission. A América do Sul avança gradualmente; o mercado de seguro privado do Brasil encoraja consolidação de laboratórios, mas volatilidade de moeda e heterogeneidade regulatória temperam implementações multi-país. Através de todas as regiões, laboratórios de saúde pública financiados por doadores procuram opções de código aberto ou SaaS de baixo custo que cumprem relatórios de vigilância da OMS, criando um nível secundário para fornecedores orientados por valor.

Cenário Competitivo

O mercado de sistema de informação laboratorial permanece moderadamente fragmentado, enquanto dezenas de especialistas visam fluxos de trabalho de nicho. Jogadores estabelecidos-Oracle Health (Cerner), Sunquest e Epic-aproveitam pegadas entrincheiradas entre grandes sistemas hospitalares, agregando LIS em suítes clínicas mais amplas. Contudo, entrantes nativos de nuvem como Clinisys e OvDx asseguram vitórias prometendo implementações de 30 dias, escala elástica e faturação baseada em consumo. Startups centradas em IA fornecem módulos bolt-on para autoverificação e análise de imagem, fazendo parceria com fornecedores legados que preferem comprar em vez de construir.

Aquisições estratégicas intensificam. A compra de 985 milhões de USD da Quest Diagnostics da LifeLabs em julho de 2024 expandiu a sua presença canadense e rede de roteamento de testes transfronteiriços. LabVantage fundiu com Biomax Informatics em outubro de 2024 para incorporar bioinformática dentro do seu núcleo LIMS, apelando a clientes de diagnóstico molecular. Fornecedores enfatizam proeza regulatória à medida que a regra LDT da FDA de maio de 2025 se avizinha: plataformas agora enviam registos de controlo de design incorporados, mapeamentos de checklist CAP e camadas de auditoria de assinatura eletrónica. A postura de cibersegurança também diferencia ofertas; certificados SOC 2 Type II e serviços de deteção gerida tornam-se requisitos de porta em listas curtas de RFP.

Modelos de preços evoluem. Licenças perpétuas legadas transitam para subscrições SaaS para alinhar com ciclos orçamentais. Aceleradores de implementação-interfaces pré-configuradas para analisadores de hematologia, química e middleware-encolhem durações de projeto de nove meses para apenas doze semanas. O posicionamento competitivo assim depende de três eixos: tempo-para-valor, ganhos de eficiência habilitados por IA e andaimes de conformidade end-to-end. Fornecedores incapazes de demonstrar reduções tangíveis de tempo de resposta ou custo-por-teste arriscam relegação para contratos de manutenção de baixo crescimento.

Líderes da Indústria Global de Sistema de Informação Laboratorial

Roper Technologies (Sunquest Information Systems, Inc)

XIFIN Inc

Cerner Corporation

Orchard Software Corporation

Sysmex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: LabVantage Solutions e Biomax Informatics fundiram para integrar capacidades LIMS e bioinformática para clientes de ciências da vida e biomanufacturing.

- Fevereiro de 2022: Roche Diagnostics fez parceria com Sanomede Medical Technology para lançar Software de Automação de Laboratório RS600 para o mercado chinês.

- Fevereiro de 2022: Biosero, uma empresa BICO, lançou novas funcionalidades de software Green Button Go para otimizar fluxos de trabalho de laboratório automatizados.

Âmbito do Relatório do Mercado Global de Sistema de Informação Laboratorial

Conforme o âmbito deste relatório, um sistema de informação laboratorial é um software que é usado para armazenar e gerir dados em laboratórios. Estes sistemas estão a ser amplamente usados em hospitais e clínicas para manter os registos do histórico médico dos pacientes e para enviar encomendas de teste de laboratório. O Mercado de Sistema de Informação Laboratorial é segmentado por Componente (Software e Serviço), Modo de Entrega (Local e Baseado em Nuvem), Utilizador Final (Hospital, Clínicas e Outros Utilizadores Finais), e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Software | LIS Autónomo |

| LIS Integrado / Centrado em EHR | |

| Plataformas LIS SaaS | |

| Serviços | Implementação & Integração |

| Manutenção & Suporte | |

| Formação & Consultoria |

| Local |

| Baseado em nuvem |

| Híbrido |

| Laboratórios de Patologia Clínica |

| Laboratórios de Patologia Anatómica |

| Laboratórios de Diagnóstico Molecular |

| Bancos de Sangue & Biobancos |

| Outros Laboratórios Especializados |

| Hospitais & Clínicas |

| Laboratórios |

| Institutos Académicos & de Investigação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente & África | CCG |

| África do Sul | |

| Resto do Médio Oriente & África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Componente | Software | LIS Autónomo |

| LIS Integrado / Centrado em EHR | ||

| Plataformas LIS SaaS | ||

| Serviços | Implementação & Integração | |

| Manutenção & Suporte | ||

| Formação & Consultoria | ||

| Por Modo de Entrega | Local | |

| Baseado em nuvem | ||

| Híbrido | ||

| Por Tipo de Laboratório | Laboratórios de Patologia Clínica | |

| Laboratórios de Patologia Anatómica | ||

| Laboratórios de Diagnóstico Molecular | ||

| Bancos de Sangue & Biobancos | ||

| Outros Laboratórios Especializados | ||

| Por Utilizador Final | Hospitais & Clínicas | |

| Laboratórios | ||

| Institutos Académicos & de Investigação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente & África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente & África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho do Mercado Global de Sistema de Informação Laboratorial?

O tamanho do Mercado Global de Sistema de Informação Laboratorial deverá atingir 3,94 mil milhões de USD em 2025 e crescer a uma TCAC de 12,79% para atingir 7,19 mil milhões de USD até 2030.

Qual modelo de implementação está crescendo mais rapidamente?

Contratos de mercado de sistema de informação laboratorial baseados em nuvem estão projetados para registar uma TCAC de 13,85% até 2030 à medida que laboratórios mudam de despesa de capital para planos de subscrição.

Quem são os jogadores-chave no Mercado Global de Sistema de Informação Laboratorial?

Roper Technologies (Sunquest Information Systems, Inc), XIFIN Inc, Cerner Corporation, Orchard Software Corporation e Sysmex Corporation são as principais empresas a operar no Mercado Global de Sistema de Informação Laboratorial.

Qual é a região de crescimento mais rápido no Mercado Global de Sistema de Informação Laboratorial?

A Ásia-Pacífico lidera com uma TCAC prevista de 14,38% devido a impulsos de digitalização governamental, acesso de saúde em expansão e prontidão para adotar soluções LIS nativas de nuvem.

Qual região tem a maior quota no Mercado Global de Sistema de Informação Laboratorial?

Em 2025, a América do Norte representa a maior quota de mercado no Mercado Global de Sistema de Informação Laboratorial.

Página atualizada pela última vez em: