Tamanho e Participação do Mercado de Servidores Privados Virtuais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores Privados Virtuais por Mordor Intelligence

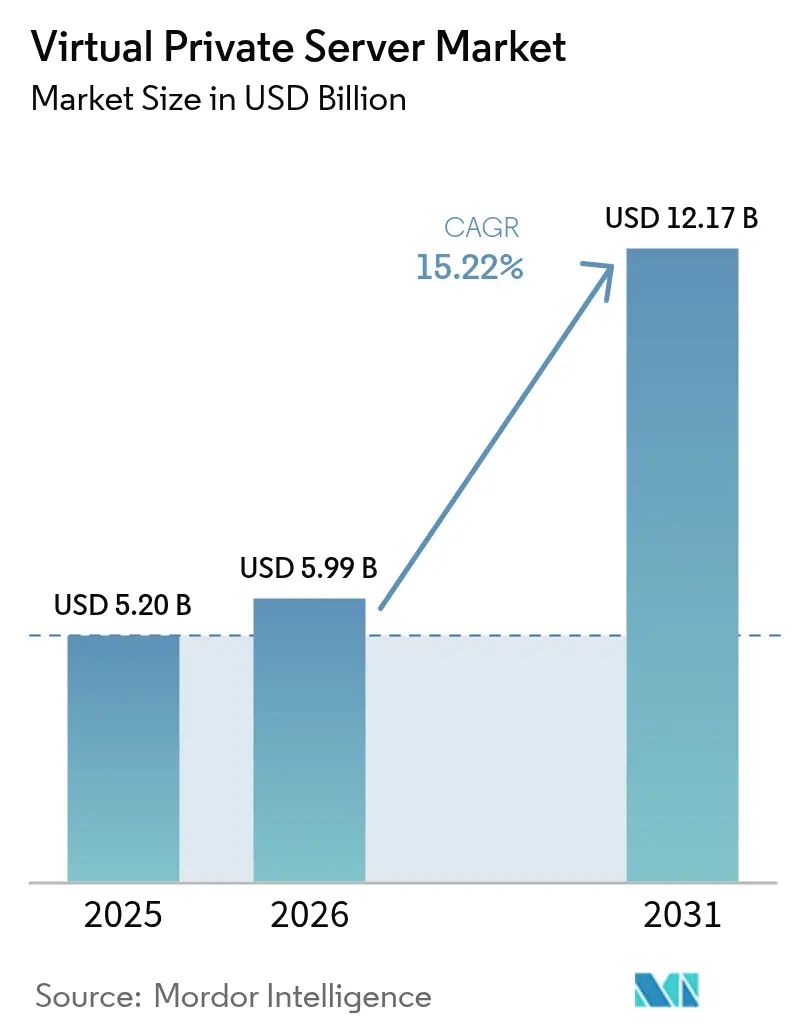

O tamanho do mercado de servidores privados virtuais deverá crescer de USD 5,20 bilhões em 2025 para USD 5,99 bilhões em 2026 e está previsto para atingir USD 12,17 bilhões até 2031 a um CAGR de 15,22% durante 2026-2031. Essa expansão sustentada ilustra como o mercado de servidores privados virtuais atua como um ponto intermediário entre a hospedagem compartilhada de baixo custo e os servidores dedicados de alto investimento de capital para organizações que modernizam seus ativos digitais[1]IBM Security, "Relatório de Custo de uma Violação de Dados 2024," ibm.com. A demanda acelera porque as instâncias de VPS fornecem o isolamento, a segurança personalizável e o desempenho previsível agora exigidos para inferência de IA, computação de borda e implantações de nuvem soberana que devem atender às regras locais de residência de dados. O custo médio de uma violação de dados subiu para USD 4,45 milhões em 2024, levando compradores preocupados com segurança a abandonar a hospedagem compartilhada em favor de ambientes de VPS com firewalls configuráveis e arquiteturas de confiança zero. Ao mesmo tempo, a conteinerização e as instâncias habilitadas para GPU estão redefinindo as expectativas de desempenho por preço, forçando os provedores a inovar em transparência de faturamento, isenções de saída de rede e garantias automatizadas de disponibilidade.

Principais Conclusões do Relatório

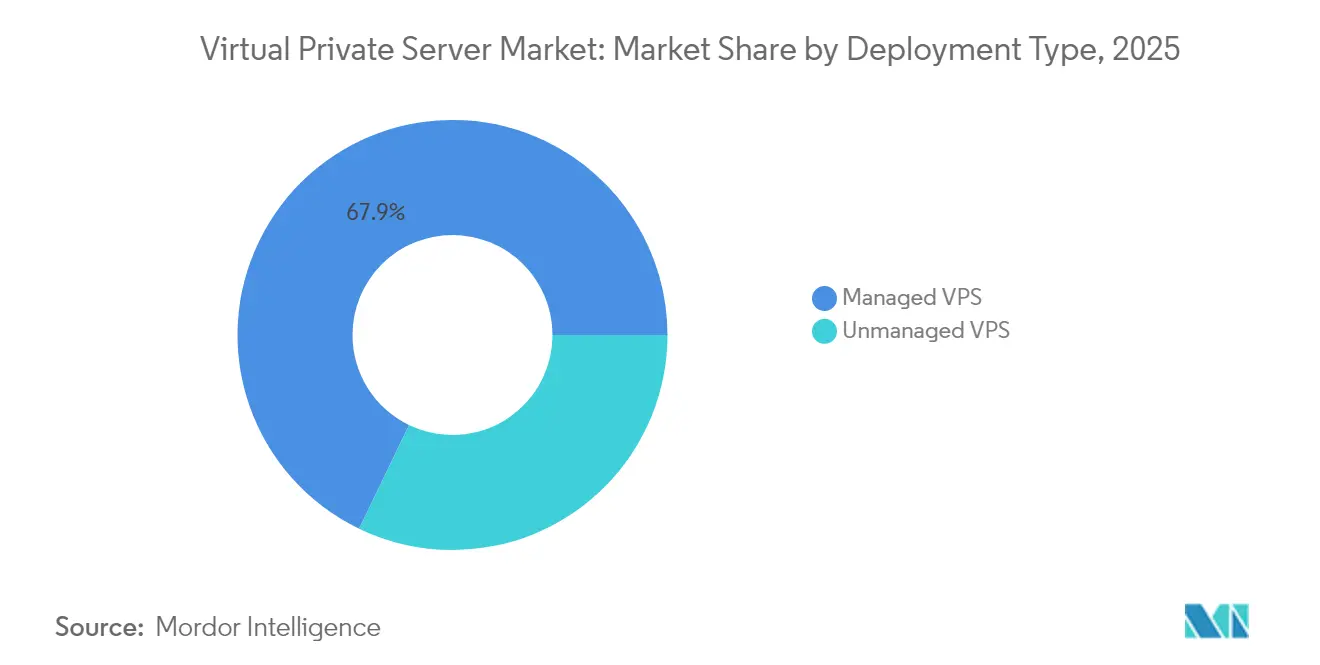

- Por tipo de implantação, os serviços gerenciados capturaram 67,85% da participação de mercado de servidores privados virtuais em 2025, enquanto os serviços não gerenciados estão prontos para registrar um CAGR de 16,62% até 2031.

- Por sistema operacional, o Linux deteve 55,60% da participação de mercado de servidores privados virtuais em 2025, enquanto o VPS com Windows está projetado para expandir a um CAGR de 14,07% até 2031.

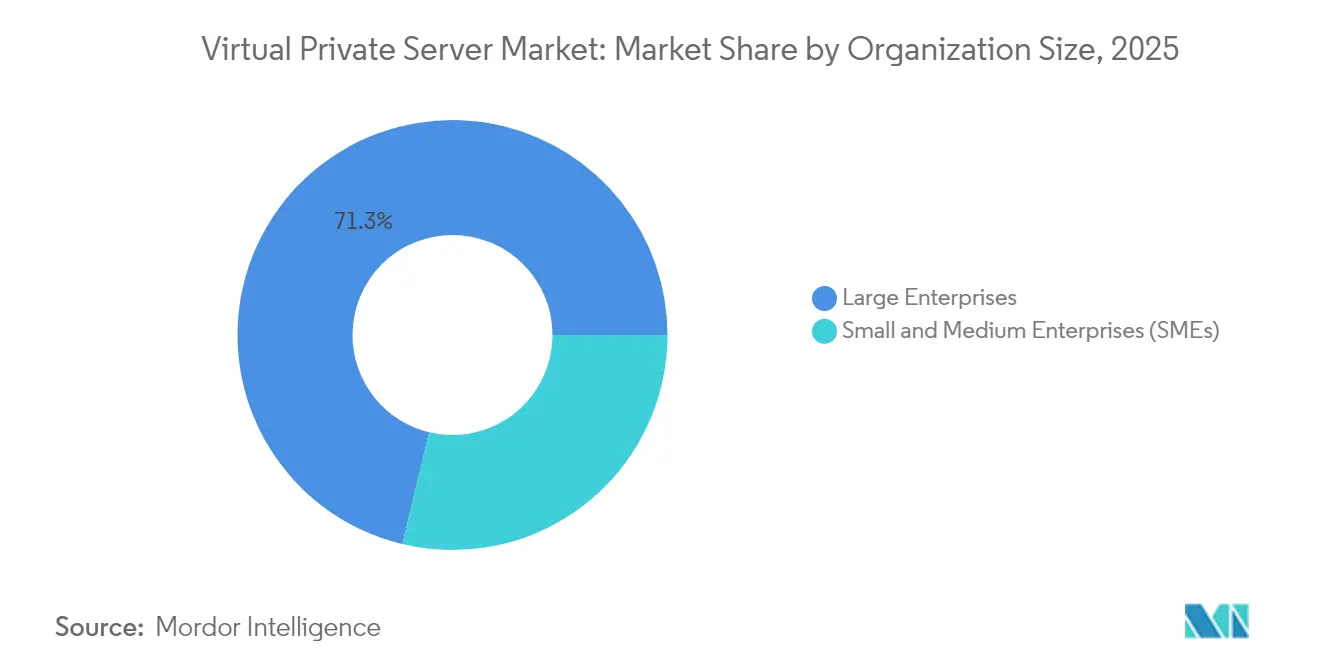

- Por porte organizacional, as grandes empresas controlaram 71,25% do tamanho do mercado de servidores privados virtuais em 2025; as pequenas e médias empresas estão avançando a um CAGR de 16,74% até 2031.

- Por vertical de usuário final, o segmento de TI e telecomunicações liderou com 34,85% de participação na receita em 2025, enquanto o BFSI cresce mais rapidamente a um CAGR de 15,36% até 2031.

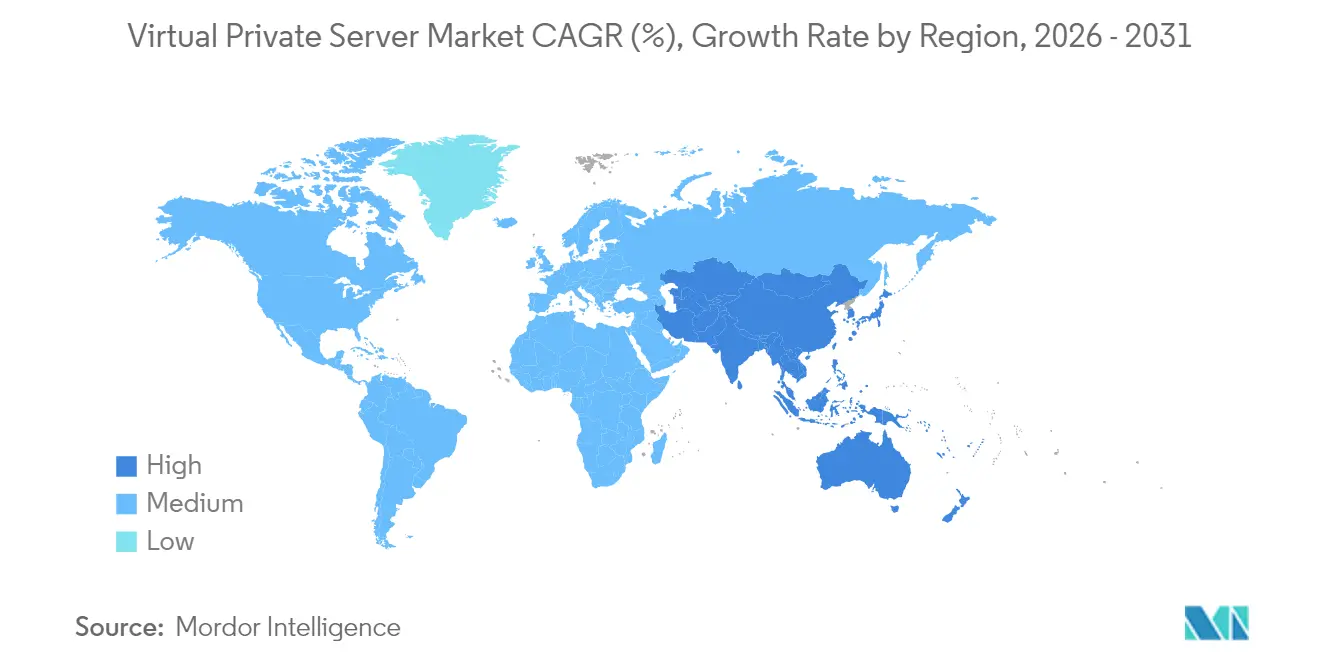

- Por geografia, a América do Norte comandou 37,10% da participação de mercado de servidores privados virtuais em 2025; a Ásia-Pacífico está a caminho de um CAGR de 15,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Servidores Privados Virtuais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações de segurança empresarial | +3.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Demanda por escalabilidade econômica e disponibilidade | +2.8% | APAC e América Latina | Curto prazo (≤ 2 anos) |

| Expansão do comércio digital das PMEs | +2.1% | APAC, transbordamento para MEA | Médio prazo (2-4 anos) |

| VPS como ponte na migração para múltiplas nuvens | +1.9% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| VPS pronto para GPU para cargas de trabalho de IA/ML | +2.3% | América do Norte e China | Médio prazo (2-4 anos) |

| Mandatos de nuvem soberana e residência de dados | +1.8% | UE, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações de Segurança Empresarial

A segurança continua sendo o gatilho de adoção mais influente porque as organizações precisam de controles granulares de rede indisponíveis na hospedagem compartilhada. Mais de 56% das empresas relataram ataques cibernéticos relacionados a VPN durante 2024, uma estatística que empurra os compradores em direção a servidores virtuais isolados com regras de acesso programáveis. As empresas europeias intensificam essa mudança para satisfazer o GDPR enquanto mantêm trilhas de auditoria completas para reguladores. Provedores que exibem certificações ISO 27001, raiz de confiança em hardware e monitoramento de ameaças em tempo real estão traduzindo essas garantias em camadas de assinatura premium.

Demanda por Escalabilidade Econômica e Disponibilidade

A disciplina orçamentária alimenta o interesse em planos de VPS que imitam o desempenho de servidores dedicados, mas a uma fração do custo. As PMEs que adotam serviços em nuvem relatam economias de custo agregadas de 2,1 vezes quando o VPS sustenta sua pilha de comércio digital. A conteinerização fortalece essa tendência, com 92% das organizações pesquisadas executando contêineres em produção e 91% contando com a orquestração Kubernetes. Os fornecedores, portanto, enfatizam clusters de autocura e modelos de faturamento por hora que escalam linearmente com o consumo real de recursos.

Boom do Comércio Digital das PMEs Impulsionando a Adoção de VPS

Metade das PMEs globais aumentou os orçamentos de transformação digital em 2025, cimentando o VPS como uma camada fundamental para aplicações web voltadas ao cliente. As PMEs alemãs mostraram um ROI médio de 13,44 em novos investimentos em tecnologia, onde o VPS permitiu análises mais profundas e melhoria da experiência do cliente. Os provedores de VPS gerenciado aproveitam esse impulso ao agrupar assistentes de implantação sem código que compensam a crônica escassez de habilidades de DevOps.

VPS como Solução de Ponte na Migração para Múltiplas Nuvens

Aproximadamente dois terços das empresas agora operam em múltiplas nuvens públicas, e muitas consideram os nós de VPS neutros como terrenos de preparação antes de bloquear cargas de trabalho em hiperescaladores. A Lei Europeia de Dados entrando em vigor em setembro de 2025 impulsiona ainda mais os requisitos de portabilidade, posicionando fornecedores de VPS com interoperabilidade robusta de API como parceiros preferenciais[2]União Europeia, "Regulamento (UE) 2023/2854 – Lei Europeia de Dados," europa.eu .

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa concorrência de preços | −2.1% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Habilidades limitadas de DevOps nas PMEs | −1.3% | Global, mais acentuado em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de hardware de servidor | −1.8% | Global | Médio prazo (2-4 anos) |

| Regulamentações de sustentabilidade elevando o OPEX | −1.1% | UE, América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Preços

Hiperescaladores como AWS, Azure e Google exploram economias de escala para lançar micro-instâncias que subcotam anfitriões especializados, enquanto provedores de hospedagem compartilhada desfocam a linha com garantias de recursos de nível VPS. VMs spot e preemptivas podem ser 75% mais baratas para cargas de trabalho interrompíveis, desafiando fornecedores de nível intermediário a se diferenciarem além do preço bruto.

Habilidades Limitadas de DevOps na Base de Clientes de PMEs

Uma previsão de escassez de 67.000 engenheiros relacionados a semicondutores nos Estados Unidos até 2030 sinaliza restrições mais amplas de talentos em operações em nuvem e automação. Os fornecedores de VPS que oferecem configuração orientada por interface de usuário, aplicação automática de patches e suporte por chat 24×7 ajudam a mitigar essa barreira, mas a adoção em regiões desatendidas ainda fica aquém da demanda geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Implantação: Serviços Gerenciados Sustentam a Liderança

Os serviços gerenciados dominaram com 67,85% de participação na receita em 2025 porque as empresas transferem a aplicação de patches, o monitoramento e a conformidade para especialistas. Os provedores de primeiro nível agora incorporam operadores Kubernetes, eliminação de DDoS em tempo real e modelos de Infraestrutura como Código para sustentar essa liderança. O VPS não gerenciado ainda registra um impressionante CAGR de 16,62% até 2031, com entusiastas, administradores de servidores de jogos e validadores de blockchain atraídos pela liberdade em nível de raiz. O tamanho do mercado de servidores privados virtuais para planos não gerenciados está projetado para atingir USD 4,16 bilhões até 2031, demonstrando a natureza de dupla trilha da demanda.

Os portfólios gerenciados incluem cada vez mais clusters prontos para IA com GPUs agrupadas e bibliotecas de modelos compartilhadas que encurtam os sprints de desenvolvimento. Ofertas de egresso de custo zero — lançadas pela primeira vez pela UpCloud em abril de 2025 — estão se espalhando pelo cenário de provedores como um diferenciador em relação aos hiperescaladores que ainda cobram pela largura de banda de saída. Com o tempo, a transparência nos preços de transferência de dados pode se tornar um alavanca decisiva de conversão, especialmente para PMEs que hospedam lojas de comércio eletrônico de alto tráfego.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Sistema Operacional: Dominância do Linux Reforçada pela Adoção de Contêineres

O Linux manteve 55,60% de participação em 2025 e deve avançar a um CAGR de 16,21% até 2031. As ferramentas nativas de nuvem, como Docker e Kubernetes, têm como alvo nativo os namespaces Linux, elevando a plataforma como padrão para implantação de microsserviços. O VPS com Windows preenche um nicho crítico para cargas de trabalho de .NET e Active Directory em setores como jurídico, financeiro e manufatura, mas os custos crescentes de licença mantêm sua participação abaixo da trajetória do Linux. As distribuições Linux leves — algumas com menos de 200 MB — inicializam em segundos em dispositivos de borda, satisfazendo casos de uso emergentes de baixa latência no varejo inteligente e na IoT industrial.

O surto de IA leva os fornecedores a enviar imagens pré-configuradas de Ubuntu ou Rocky Linux contendo CUDA, cuDNN e PyTorch, reduzindo os tempos de implantação de modelos de dias para horas para equipes de ciência de dados. As vantagens de segurança também importam: o patch ao vivo do kernel reduz o tempo de inatividade, e o SELinux ou AppArmor fornece controles de acesso obrigatórios sem agentes de terceiros.

Por Porte Organizacional: Dominância Empresarial com Aceleração das PMEs

As grandes empresas comandaram 71,25% do tamanho do mercado de servidores privados virtuais em 2025 porque requerem frotas de nós grandes para ERP, recuperação de desastres e links de nuvem híbrida. No entanto, as PMEs estão crescendo mais rapidamente a um CAGR de 16,74%, impulsionadas pela crescente adoção do comércio digital e pilhas gerenciadas de fácil utilização. Um provedor relatou que o tempo médio de integração das PMEs caiu para menos de 48 horas após o lançamento de assistentes guiados de configuração de DNS e SSL — um ganho claro de produtividade que acelera a penetração no mercado.

A maior adoção entre as PMEs também decorre do faturamento por segundo, opções de crédito pré-pago e portais de suporte em idioma localizado que reduzem os custos psicológicos de mudança. Embora as cargas de trabalho das PMEs permaneçam menores, os ganhos de volume podem elevar materialmente a utilização dos provedores, especialmente em mercados emergentes pouco explorados no Sudeste Asiático e na América Latina.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Vertical de Usuário Final: TI e Telecom Lideram, BFSI Ganha Impulso

As empresas de TI e telecomunicações absorveram 34,85% da participação de mercado de servidores privados virtuais em 2025 devido ao seu papel na entrega de SaaS, serviços de rede gerenciados e ofertas de nuvem de marca branca. Serviços bancários, financeiros e de seguros é o segmento de crescimento mais rápido a um CAGR de 15,36% porque os reguladores agora permitem modelos de nuvem segura para dados sensíveis uma vez que criptografia em tempo real, geofencing e registro de auditoria estejam implementados.

A área da saúde usa VPS para hospedar prontuários eletrônicos de saúde, portais de telemedicina e arquivos de imagens diagnósticas, cumprindo a HIPAA ou equivalentes locais. Os fabricantes implantam instâncias de VPS posicionadas na borda para processar dados de sensores do chão de fábrica em tempo quase real, reduzindo a latência e a sobrecarga de largura de banda em comparação com envios centralizados para a nuvem. As agências do setor público adotam nós de VPS soberano para que os dados dos cidadãos permaneçam dentro das fronteiras nacionais, atendendo aos mandatos de transparência sob as leis de liberdade de informação.

Análise Geográfica

A América do Norte controlou 37,10% da participação de mercado de servidores privados virtuais em 2025, impulsionada por ecossistemas densos de centros de dados neutros em relação a operadoras e orçamentos de TI empresarial bem financiados. Mercados secundários como Phoenix e Montreal registram crescimento de capacidade de dois dígitos porque a disponibilidade de terreno e a combinação de energia renovável superam os centros costeiros saturados. Os provedores aqui aproveitam acordos maduros de compra de energia para garantir energia com neutralidade de carbono, antecipando estatutos climáticos estaduais mais rigorosos.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido a 15,82% até 2031, apoiada por planos governamentais de economia digital e rápida implantação de backhaul de fibra. Espera-se que a potência de colocalização cresça de 10.233 MW em 2023 para 19.069 MW até 2028, refletindo uma taxa composta de 13,3% que sustenta a expansão dos nós de VPS. Grandes players como Alibaba Cloud e AWS abrem novas zonas de disponibilidade em Jacarta, Hyderabad e Osaka, expandindo o fornecimento regional e estimulando a comparação competitiva de preços entre anfitriões locais.

O foco da Europa em soberania de dados e sustentabilidade molda um perfil de adoção distinto. A iminente Lei Europeia de Dados força os provedores a garantir portabilidade e cláusulas de saída justas, encorajando os compradores a considerar fornecedores de VPS com API aberta. As restrições da rede elétrica em Amsterdã e Frankfurt empurram os operadores em direção a centros emergentes em Madri, Varsóvia e Milão, onde os municípios oferecem incentivos fiscais favoráveis para instalações verdes. As rigorosas obrigações de relatórios de energia promovem a adoção de resfriamento por imersão e reutilização de calor residual, traduzindo as metas de sustentabilidade em linhas concretas de despesas de capital.

Cenário Competitivo

O mercado de servidores privados virtuais permanece moderadamente fragmentado. Os hiperescaladores — AWS, Microsoft Azure e Google Cloud — dominam contratos empresariais de alto valor, mas provedores especializados como DigitalOcean, Vultr e Linode conquistam nichos de desenvolvedores e PMEs por meio de UX simplificada e preços transparentes. Anfitriões regionais como OVHcloud, Hetzner e Leaseweb focam em conformidade local, hardware personalizável e suporte multilíngue.

Os movimentos estratégicos ilustram caminhos divergentes. A Vultr levantou USD 333 milhões em novo capital próprio, liderado pela AMD Ventures, para financiar zonas densas de GPU e locais de borda em cinco continentes. A DigitalOcean registrou receita de USD 211 milhões no primeiro trimestre de 2025, um aumento de 14% em relação ao ano anterior, atribuindo o crescimento triplo da receita de IA à sua nova plataforma de IA generativa. A política de egresso de custo zero da UpCloud pressiona os concorrentes que ainda cobram taxas de transferência por GB. Enquanto isso, a consolidação continua com o World Host Group adquirindo empresas consolidadas como A2 Hosting para ampliar a cobertura de tráfego leste-oeste.

Os roteiros tecnológicos convergem em torno de automação, segurança e transparência de carbono. Os provedores integram módulos Terraform, CRDs de Kubernetes e logon único baseado em SAML nos planos básicos. As atualizações de hardware apresentam CPUs AMD EPYC 9004 "Genoa" ou chips Intel Sapphire Rapids para alcançar maior desempenho por watt. Os enclaves de computação confidencial alimentados por AMD SEV-SNP ou Intel TDX entram em disponibilidade geral em SKUs de nível intermediário, atraindo indústrias regulamentadas que buscam proteção extra de dados em uso.

Líderes do Setor de Servidores Privados Virtuais

Amazon Web Services, Inc.

GoDaddy Inc.

Rackspace Inc.

DigitalOcean, Inc.

Liquid Web, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cloudzy concluiu a aquisição da BuyVM, expandindo as ofertas de VPS econômico no mercado de baixo custo.

- Janeiro de 2025: A Leaseweb Global lançou nova infraestrutura de VPS com preço de EUR 3,99 por mês com armazenamento NVMe e proteção integrada contra DDoS.

- Janeiro de 2025: O World Host Group adquiriu a A2 Hosting em sua maior aquisição até hoje, continuando a consolidação no setor de hospedagem.

- Dezembro de 2024: A Vultr garantiu USD 333 milhões em financiamento de capital liderado pela LuminArx Capital Management e AMD Ventures a uma avaliação de USD 3,5 bilhões.

Escopo do Relatório Global do Mercado de Servidores Privados Virtuais

Um VPS — ou servidor privado virtual — é uma máquina virtual que fornece recursos de servidor virtualizado em um servidor físico compartilhado com outros usuários. Com a hospedagem VPS, você obtém espaço de servidor dedicado com uma quantidade reservada de recursos, oferecendo maior controle e personalização do que a hospedagem compartilhada.

O mercado de servidores privados virtuais é segmentado por sistema operacional (Windows, Linux e outros sistemas operacionais), porte organizacional (pequenas e médias empresas (PMEs) e grandes empresas), vertical de usuário final (TI e comunicação, BFSI, varejo, saúde e outros verticais de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD bilhões) para todos os segmentos acima.

| VPS Gerenciado |

| VPS Não Gerenciado |

| Linux |

| Windows |

| Outros Sistemas Operacionais |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Setor Público |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Implantação | VPS Gerenciado | ||

| VPS Não Gerenciado | |||

| Por Sistema Operacional | Linux | ||

| Windows | |||

| Outros Sistemas Operacionais | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical de Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de servidores privados virtuais?

O tamanho do mercado de servidores privados virtuais atingiu USD 5,99 bilhões em 2026 e está projetado para subir a USD 12,17 bilhões até 2031 a um CAGR de 15,22% durante 2026-2031.

Qual modelo de implantação domina o mercado de servidores privados virtuais?

Os serviços gerenciados lideram com 67,85% de participação de mercado porque as empresas terceirizam a aplicação de patches, o monitoramento e a conformidade para provedores especializados.

Por que o Linux é preferido para hospedagem VPS?

O Linux comanda 55,60% de participação de mercado graças ao seu alinhamento com Docker, Kubernetes e outras ferramentas nativas de nuvem, além de custos de licenciamento mais baixos em comparação com sistemas operacionais proprietários.

Qual região está projetada para crescer mais rapidamente?

A Ásia-Pacífico deverá registrar um CAGR de 15,82% até 2031, sustentada por iniciativas governamentais de economia digital e investimentos em larga escala em centros de dados.

Como as leis de soberania de dados influenciam a adoção de VPS?

Regulamentações como a Lei Europeia de Dados exigem que os provedores garantam a portabilidade e a residência dos dados, levando as organizações a selecionar anfitriões de VPS com infraestrutura no país e APIs abertas.

O que diferencia os provedores especializados de VPS dos hiperescaladores?

Os anfitriões especializados competem com preços transparentes, UX amigável para desenvolvedores e conformidade específica por região, enquanto os hiperescaladores alavancam extensos portfólios de serviços e redes privadas globais.

Página atualizada pela última vez em: