Tamanho e Participação do Mercado de Veículos Elétricos do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

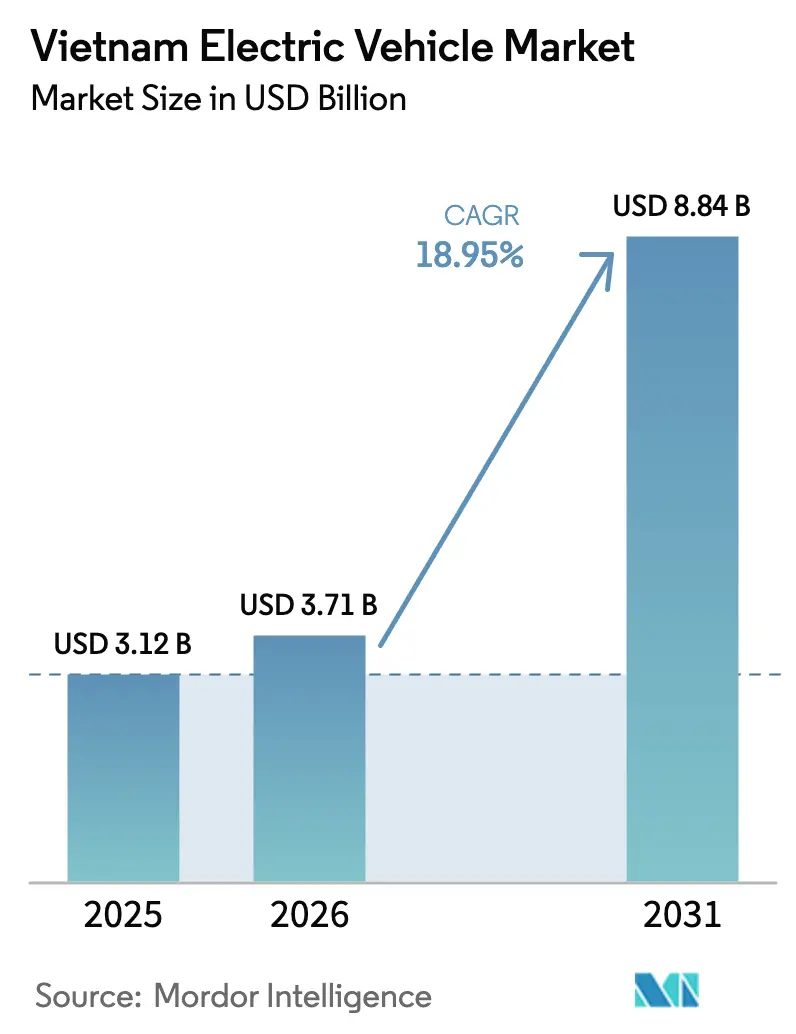

| Tamanho do mercado no ano base (2025) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.95% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos do Vietnã por Mordor Intelligence

O tamanho do mercado de veículos elétricos do Vietnã em 2026 é estimado em USD 3,71 bilhões, crescendo a partir do valor de 2025 de USD 3,12 bilhões, com projeções para 2031 indicando USD 8,84 bilhões, crescendo a uma CAGR de 18,95% no período 2026-2031. A demanda é impulsionada por metas governamentais firmes que determinam 50% de penetração de veículos elétricos em áreas urbanas até 2030 e emissões líquidas zero até 2050[1]Hang Nguyen Thanh, "O Vietnã Acelera Planos para Eliminar Veículos a Combustível Fóssil até 2050", Changing Transport, changing-transport.org. A iniciativa de localização da VinFast, os compromissos de instalações fabris de montadoras estrangeiras e as tarifas preferenciais de eletricidade reduzem coletivamente o custo total de propriedade, ampliando a adoção. A rápida eletrificação de veículos de duas rodas cria familiaridade do consumidor e infraestrutura de carregamento compartilhada que se expande para veículos de quatro rodas, enquanto a queda nos preços dos pacotes de baterias permite que a tecnologia LFP domine os segmentos orientados ao custo-benefício. A concorrência permanece moderada porque o domínio da VinFast desencoraja guerras de preços, mas marcas chinesas e montadoras globais de mercado de massa estão entrando com modelos competitivos em custo, impulsionando o ecossistema em direção a maior variedade de modelos e preços mais baixos.

Principais Conclusões do Relatório

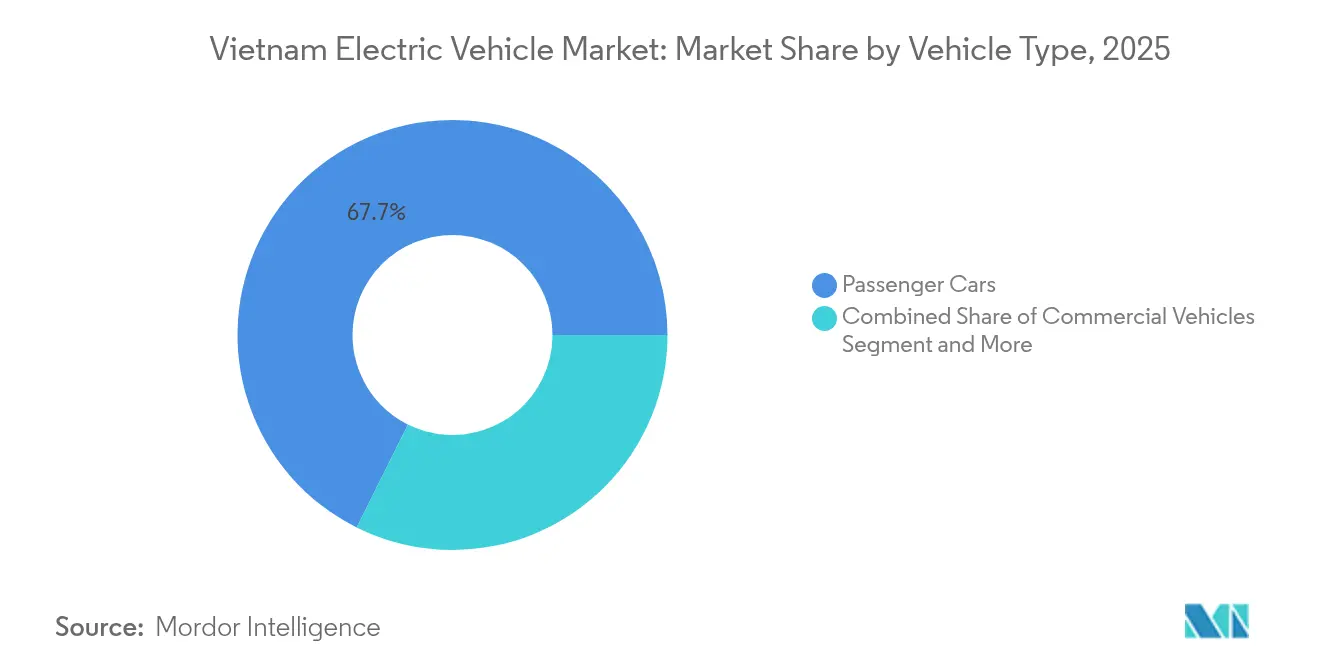

- Por tipo de veículo, os automóveis de passeio lideraram com 67,65% de participação na receita em 2025, enquanto os ônibus têm previsão de expansão a uma CAGR de 33,11% até 2031.

- Por propulsão, os veículos elétricos a bateria detinham 70,82% da participação do mercado de veículos elétricos do Vietnã em 2025 e têm projeção de crescimento a uma CAGR de 27,85% até 2031.

- Por autonomia de condução, os modelos abaixo de 200 km representaram 53,72% da participação do tamanho do mercado de veículos elétricos do Vietnã em 2025; os modelos acima de 400 km apresentam a maior CAGR de 29,10% até 2031.

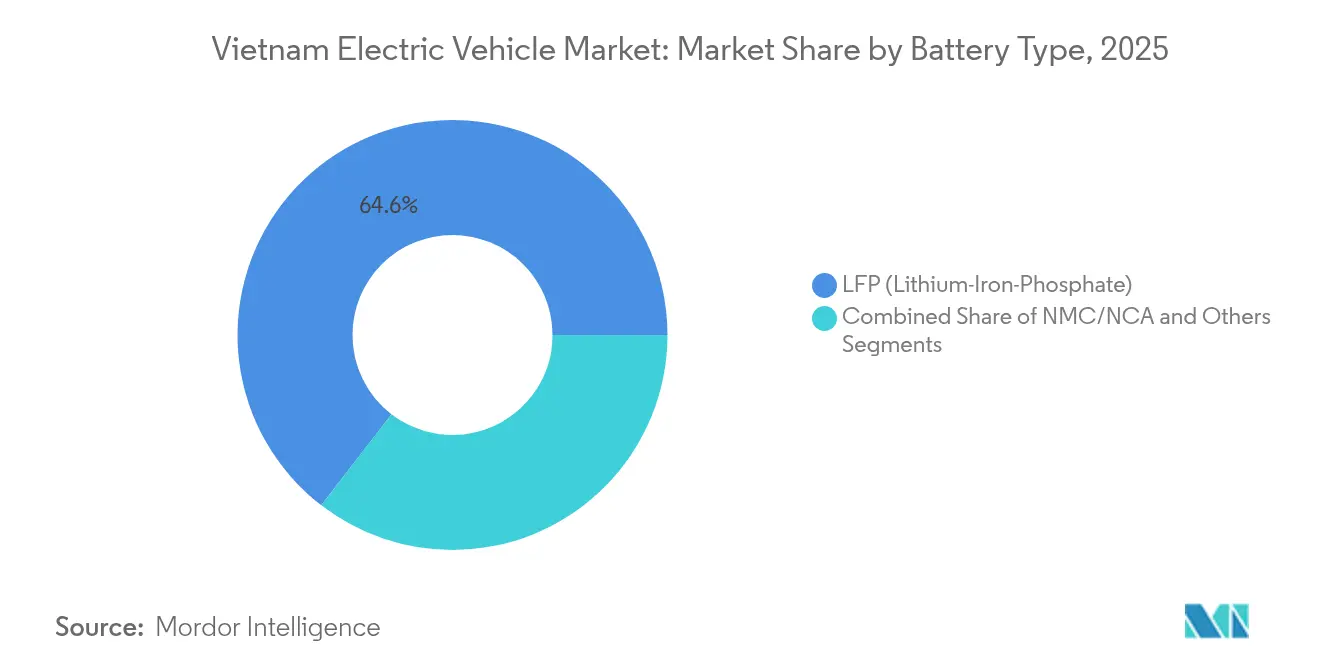

- Por tipo de bateria, a tecnologia LFP capturou 64,55% de participação em 2025, enquanto as baterias de estado sólido registram a CAGR mais rápida de 36,50% até 2031.

- Por usuário final, a propriedade privada comandou 77,55% da receita em 2025; frotas comerciais e transporte por aplicativo é o grupo de expansão mais rápida, com CAGR de 31,10% até 2031.

- Por região, o Sul do Vietnã reteve 45,21% de participação na receita em 2025; o Norte do Vietnã está avançando a uma CAGR de 28,40%, a mais rápida em todo o país.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Elétricos do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Fabricação Doméstica | +4.8% | Zonas industriais do Sul do Vietnã e do Norte do Vietnã | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais e Reduções Fiscais | +4.2% | Todas as províncias com isenção de taxa de registro | Curto prazo (≤ 2 anos) |

| Crescente Conscientização Ambiental e Metas de Emissões Líquidas Zero | +3.3% | Centros urbanos em Cidade de Ho Chi Minh, Hanói, Da Nang | Longo prazo (≥ 4 anos) |

| Expansão do Ecossistema de Veículos Elétricos de Duas Rodas | +2.9% | Áreas metropolitanas de Cidade de Ho Chi Minh e Hanói | Médio prazo (2 a 4 anos) |

| Queda nos Preços dos Pacotes de Baterias | +2.1% | Centros de fabricação no Norte do Vietnã e no Centro do Vietnã | Médio prazo (2 a 4 anos) |

| Estrutura Tarifária Preferencial para Carregamento de Veículos Elétricos | +1.3% | Todas as províncias com infraestrutura de carregamento estabelecida | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Fabricação Doméstica

A VinFast tem como meta 80% de conteúdo doméstico até 2026, com o objetivo de produzir 500.000 veículos até 2027 e atingir 1 milhão de veículos anualmente até 2030, uma escala que comprime os custos de componentes e mitiga a exposição às taxas de câmbio. Os compromissos complementares da Chery e da Geely reforçam a posição do Vietnã como um polo regional de montagem, embora eletrônicos sofisticados e sistemas de gerenciamento de baterias permaneçam dependentes de importações. Os contratos de compra garantida da VinFast oferecem aos fornecedores locais visibilidade da demanda, incentivando novos investimentos de capital que aceleram a localização.

Incentivos Governamentais e Reduções Fiscais

O pacote de incentivos isenta as taxas de registro de veículos elétricos até fevereiro de 2027 e mantém as tarifas de importação em zero para carros fabricados na ASEAN, reduzindo os preços de compra em mais de VND 100 milhões por unidade. As tarifas preferenciais de carregamento de 2.204 VND/kWh inclinam ainda mais o custo total de propriedade em favor dos modelos elétricos. Complementos provinciais, como as isenções fiscais propostas pela Cidade de Ho Chi Minh e empréstimos subsidiados para seu programa de conversão de 400.000 motocicletas, ressaltam a coordenação de políticas em múltiplos níveis[2]"Cidade de Ho Chi Minh quer apenas motocicletas elétricas para transporte por aplicativo até 2030", VnExpress, e.vnexpress.net. A continuidade além de 2027 depende do alcance da paridade de custos, expondo o mercado ao risco de renovação da política fiscal.

Crescente Conscientização Ambiental e Metas de Emissões Líquidas Zero

O compromisso do Vietnã com emissões líquidas zero até 2050 instituiu marcos vinculantes: todos os novos ônibus urbanos devem ser ecológicos até 2025 e 50% dos veículos urbanos devem ser elétricos até 2030, criando uma demanda regulatória que contorna a escolha discricionária do consumidor. A piora dos índices de qualidade do ar na Cidade de Ho Chi Minh e em Hanói mobiliza a opinião pública, particularmente entre os indivíduos de 25 a 44 anos, que demonstram maior preferência por veículos elétricos. Além disso, as projeções de economia em importações de combustível até 2050 oferecem validação fiscal para o ambicioso roteiro.

Expansão do Ecossistema de Veículos Elétricos de Duas Rodas

O aumento nas vendas de motocicletas elétricas está expandindo a densidade de pontos de carregamento para mais de 150.000 em todo o país, pontos que atendem tanto motos quanto carros. A familiaridade com a troca de baterias e a experiência positiva do usuário encurtam os ciclos de adoção de veículos de quatro rodas. A iniciativa de transporte por aplicativo da Cidade de Ho Chi Minh, que converte 400.000 motocicletas até 2026, cria uma propaganda viva da mobilidade elétrica, reduzindo o ceticismo e acelerando a difusão entre segmentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura Pública de Carregamento Escassa | -4.2% | Províncias rurais, áreas costeiras do Centro do Vietnã | Médio prazo (2 a 4 anos) |

| Alto Custo Inicial do Veículo em Relação à Renda Média | -3.1% | Províncias de menor renda, Norte do Vietnã rural | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Modelos de Médio Alcance | -2.4% | Todas as províncias com redes de concessionárias limitadas | Curto prazo (≤ 2 anos) |

| Restrições de Capacidade da Rede Elétrica nos Horários de Pico | -1.8% | Zonas industriais do Norte do Vietnã, centros urbanos do Sul do Vietnã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Pública de Carregamento Escassa

Embora densa nas cidades de primeiro nível, a rede se torna escassa rapidamente nos corredores rurais, restringindo as viagens intermunicipais e o crescimento do segmento além dos modelos com autonomia inferior a 200 km. A V-Green reservou USD 404 milhões para implantar estações adicionais, mas os prazos de execução significam que os gargalos de curto prazo persistem. O estresse na rede elétrica surge durante os meses de alta demanda, levando o governo a emitir diretrizes que priorizam a resiliência do fornecimento de energia.

Alto Custo Inicial do Veículo em Relação à Renda Média

O VF3 da VinFast, com preço de USD 9.200, permanece aspiracional para grande parte da população, apesar das isenções de taxas e dos esquemas de assinatura de bateria. A lacuna de acessibilidade concentra a adoção entre os moradores urbanos de renda média-alta, limitando as economias de escala. Espera-se que uma maior localização doméstica de peças e o domínio das baterias LFP reduzam essa lacuna, mas o acesso significativo ao mercado de massa ainda depende de estruturas de subsídio sustentadas ou de quedas de custo inovadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Eletrificação

Os automóveis de passeio contribuíram com 67,65% da receita total em 2025, enquanto os ônibus registraram a expansão mais rápida, com uma CAGR de 33,11%. O tamanho do mercado de veículos elétricos do Vietnã para ônibus tem projeção de dobrar entre 2025 e 2028, à medida que os mandatos provinciais desencadeiam grandes volumes de licitação. Os compradores de automóveis particulares respondem por grande parte do estoque atual, mas as frotas comerciais inclinam a curva de crescimento; o lançamento de 37 rotas de ônibus elétricos na Cidade de Ho Chi Minh e a agenda de eletrificação de 100% dos ônibus nas áreas centrais de Hanói injetam demanda em massa previsível.

A intensa utilização das frotas amplifica os benefícios do custo total, tornando os compradores comerciais adotantes precoces de novas químicas de bateria e soluções de carregamento rápido. Por outro lado, os veículos de duas rodas mantêm sua vitalidade por meio da demanda de deslocamento rural-urbano, impulsionando indiretamente a economia dos centros de carregamento que beneficiam a implantação de veículos de quatro rodas. Ao longo do horizonte de previsão, a participação dos automóveis de passeio diminuirá modestamente, mesmo com o aumento dos volumes, porque ônibus e vans ganham terreno impulsionados por políticas no transporte público e na logística de última milha.

Por Propulsão: Domínio dos Veículos Elétricos a Bateria

Os veículos elétricos a bateria capturaram 70,82% da participação do mercado de veículos elétricos do Vietnã em 2025, eclipsando as alternativas híbridas e plug-in. Esse domínio se aprofunda à medida que os volumes de veículos elétricos a bateria crescem a uma CAGR de 27,85%, impulsionados por uma estratégia governamental que supera as fases de transição de motores. Os híbridos têm apelo de nicho para os deslocadores periurbanos que precisam de flexibilidade de autonomia, mas a falta de paridade fiscal com os veículos elétricos a bateria limita o crescimento. Os veículos a célula de combustível permanecem experimentais devido à ausência de infraestrutura.

O mapa de produtos exclusivamente de veículos elétricos a bateria da VinFast molda a percepção do consumidor, enquanto os subsídios nacionais de carregamento reforçam a narrativa puramente elétrica. As montadoras estrangeiras podem introduzir variantes plug-in para mitigar a ansiedade de autonomia, mas os sinais de política mantêm os veículos elétricos a bateria na trajetória principal. Em paralelo, os avanços em baterias encurtam os tempos de carregamento, reduzindo as limitações práticas que antes justificavam os prêmios dos híbridos. No geral, o setor de veículos elétricos do Vietnã permanece em um caminho direto para os veículos elétricos a bateria, evitando o desvio incremental pelos híbridos observado nos mercados desenvolvidos.

Por Autonomia de Condução: Soluções Otimizadas para o Ambiente Urbano Lideram

Os modelos com autonomia inferior a 200 km ocuparam 53,72% das remessas de 2025, porque a mobilidade urbana domina os deslocamentos diários. No entanto, o subsegmento de longo alcance (acima de 400 km) supera todos os concorrentes com uma CAGR de 29,10%, com seus ganhos condicionados à construção de carregadores nos corredores de rodovias.

O pacote de 1.500 km anunciado pela CATL com recargas de cinco minutos ilustra o potencial tecnológico, mas a paridade de custos continua sendo o fator determinante. Os compradores do mercado principal continuarão optando por autonomias urbanas práticas, utilizando transporte público ou alternativas de aluguel para viagens mais longas. Com o tempo, o aumento do padrão de vida e as viagens de negócios intermunicipais alimentarão a demanda por variantes de médio e longo alcance, diversificando as linhas de produtos das montadoras.

Por Tipo de Bateria: A Tecnologia LFP Lidera a Otimização de Custos

A química LFP governou 64,55% das vendas em 2025 e manterá a participação majoritária devido às vantagens de custo de matéria-prima e às propriedades térmicas favoráveis. Nos modelos de valor, as credenciais de segurança e a longevidade do ciclo de vida superam as modestas desvantagens em densidade de energia. As baterias de estado sólido, atualmente insignificantes, têm previsão de crescer a uma CAGR de 36,50% à medida que a VinFast e a parceira tecnológica ProLogium finalizam as linhas de produção piloto.

As químicas NMC e NCA persistem em acabamentos de alto desempenho e orientados à exportação, mas a pressão relativa de custos as torna menos viáveis no mercado doméstico. As diretrizes de reciclagem governamentais em elaboração também influenciarão a escolha da química ao limitar os passivos de fim de vida útil, favorecendo soluções com canais de reutilização estabelecidos. A diversificação de baterias, portanto, segue um espectro de custo-desempenho onde o LFP permanece a espinha dorsal do volume em massa.

Por Usuário Final: A Propriedade Privada Impulsiona o Crescimento do Mercado

Os compradores privados responderam por 77,55% do volume de 2025, ressaltando a cultura de mobilidade pessoal do Vietnã. No entanto, os pedidos de frotas comerciais registram uma CAGR convincente de 31,10%, à medida que os operadores de serviços buscam economias em combustível e manutenção. O governo e o transporte público mantêm crescimento estável por meio de mandatos de política que exigem transições para ônibus elétricos nas redes provinciais.

A demanda doméstica se beneficia do caminho já percorrido pela eletrificação de motocicletas: a familiaridade com o carregamento doméstico e o arrendamento de baterias reduz as barreiras psicológicas. A aquisição governamental de frotas, embora menor, exerce um poder de sinalização desproporcional, garantindo diversidade de modelos por meio de licitações em massa. Ao longo do período de perspectiva, uma lacuna de preços que se estreita gradualmente e maiores opções de financiamento manterão os compradores privados no topo dos rankings de volume, mesmo com a aceleração da adoção por frotas.

Análise Geográfica

O Sul do Vietnã domina com 45,21% de participação no mercado de veículos elétricos do Vietnã, devido ao seu peso econômico e à governança proativa das cidades. O lançamento de 37 rotas de ônibus elétricos em julho de 2025, por si só, adiciona 256 ônibus de emissão zero e sinaliza um compromisso multimodal. A alta densidade urbana maximiza a utilização das frotas, proporcionando períodos de retorno sólidos mesmo nos níveis tarifários atuais. Os desafios de fornecimento de energia persistem durante os picos de verão, levando a planos coordenados de geração e resposta à demanda para salvaguardar a confiabilidade.

O Norte do Vietnã se beneficia da proximidade geográfica às cadeias de suprimento de componentes e dos esforços concentrados para fomentar um polo do setor de veículos elétricos, permitindo crescer a uma CAGR de 28,40% até 2031. Os investimentos fabris da VinFast e de montadoras estrangeiras ampliam a produção da região, ao mesmo tempo em que cultivam redes de fornecedores de segundo nível localizadas. A meta de Hanói de 100% de ônibus elétricos nos distritos centrais até 2030 gera carteiras de pedidos previsíveis, estimulando investimentos auxiliares em depósitos e centros de carregamento rápido. No entanto, a degradação da autonomia das baterias em clima frio e as pressões de carga de pico exigem adaptações tecnológicas e reforço da rede elétrica.

O Centro do Vietnã aproveita sua orientação turística para experimentar implantações de nicho, como frotas de transporte costeiro e circuladores aeroportuários. As inovações de política incluem subsídios de taxa de juros para operadores que adquirem ônibus elétricos para atender sítios históricos. Embora os volumes permaneçam modestos, a região atua como campo de prova para clusters de carregamento vinculados a energias renováveis que integram capacidade solar e eólica, potencialmente exportando esse modelo para todo o país.

Cenário Competitivo

O modelo verticalmente integrado da VinFast abrange produção, carregamento (via V-Green) e serviços de mobilidade (Xanh SM), sustentando uma participação de mercado que confere economias de escala e ubiquidade de marca. Seu foco doméstico gera agilidade para adaptar produtos aos gostos locais, como o compacto VF3 desenvolvido para compradores de primeira viagem. A Hyundai e a Toyota implantam portfólios híbridos para se proteger de mudanças de política, mas atualmente carecem de ecossistemas de carregamento comparáveis.

A atividade estratégica se concentra em adições de capacidade e alianças de rede. A conferência de fornecedores de baterias da VinFast em abril de 2025 firmou acordos de compra de longo prazo, reduzindo o risco de volatilidade de matérias-primas. As montadoras estrangeiras equilibram os mandatos de conteúdo local com o compartilhamento de plataformas globais para preservar as margens. Os gastos com infraestrutura atuam como o novo campo de batalha: o centro de carregamento rápido de 42 pontos da V-Green em Hanói eleva o padrão, pressionando os rivais a coinvestir em padrões interoperáveis. Os ecossistemas de software permanecem incipientes; a telemetria e as atualizações remotas oferecem diferenciais, mas ainda não influenciaram as decisões de compra tão fortemente quanto o preço e a conveniência de carregamento.

As barreiras de entrada no mercado permanecem moderadas. Embora os requisitos de licença sejam transparentes, alcançar uma presença em pontos de carregamento e financiar portfólios de crédito ao consumidor representam obstáculos para novos entrantes. Os incentivos de conteúdo local favorecem os pioneiros que possuem redes de fornecedores domésticos. No médio prazo, espera-se uma concorrência mais intensa quando as construções de fábricas por marcas globais entrarem em operação, exercendo pressão descendente sobre os preços e acelerando a migração tecnológica.

Líderes do Setor de Veículos Elétricos do Vietnã

Vinfast Auto Ltd.

Hyundai Motor Company

SAIC–GM–Wuling Automobile Co., Ltd.

Toyota Motor Corporation

BYD Auto Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A V-Green inaugurou a maior estação de carregamento rápido de Hanói, com 42 pontos, capaz de atender 84 veículos simultaneamente, reforçando a densidade da rede na capital.

- Março de 2025: A VinFast apresentou o mini veículo elétrico VF3 a USD 9.200, com meta de vendas domésticas anuais de 20.000 unidades e expansão em direção aos mercados de exportação regionais.

- Março de 2025: A startup Move comprometeu USD 13 milhões para construir 120.000 veículos elétricos acessíveis por ano, visando orçamentos mal atendidos com modelos de autonomia de 150 a 200 km.

Escopo do Relatório do Mercado de Veículos Elétricos do Vietnã

Um veículo elétrico é movido por um ou mais motores elétricos que utilizam energia armazenada em baterias. Ele não depende de nenhum componente de combustível líquido nem possui escapamento. \

O mercado de veículos elétricos do Vietnã é segmentado por tipo de veículo e propulsão. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por propulsão, o mercado é segmentado em veículos elétricos a bateria, veículos elétricos híbridos plug-in, veículos elétricos híbridos e veículos elétricos a célula de combustível. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos de Duas Rodas |

| Ônibus |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-In (PHEV) |

| Veículos Elétricos Híbridos (HEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Abaixo de 200 km |

| 200 a 400 km |

| Acima de 400 km |

| LFP |

| NMC/NCA |

| Outros |

| Propriedade Privada |

| Frotas Comerciais/Transporte por Aplicativo |

| Governo e Transporte Público |

| Norte do Vietnã |

| Centro do Vietnã |

| Sul do Vietnã |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Veículos de Duas Rodas | |

| Ônibus | |

| Por Propulsão | Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-In (PHEV) | |

| Veículos Elétricos Híbridos (HEV) | |

| Veículos Elétricos a Célula de Combustível (FCEV) | |

| Por Autonomia de Condução | Abaixo de 200 km |

| 200 a 400 km | |

| Acima de 400 km | |

| Por Tipo de Bateria | LFP |

| NMC/NCA | |

| Outros | |

| Por Usuário Final | Propriedade Privada |

| Frotas Comerciais/Transporte por Aplicativo | |

| Governo e Transporte Público | |

| Por Região | Norte do Vietnã |

| Centro do Vietnã | |

| Sul do Vietnã |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de veículos elétricos do Vietnã?

O mercado está avaliado em USD 3,71 bilhões em 2026 e tem previsão de atingir USD 8,84 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

Os ônibus exibem o maior crescimento, avançando a uma CAGR de 33,11%, à medida que os mandatos provinciais impulsionam a eletrificação do transporte público.

Por que os veículos elétricos a bateria dominam o mix de propulsão do Vietnã?

Os incentivos governamentais se concentram em modelos puramente elétricos, e a linha de produtos exclusivamente de veículos elétricos a bateria da VinFast os torna prontamente disponíveis e competitivos em custo em relação aos híbridos.

Como a infraestrutura de carregamento está acompanhando a demanda?

Os centros de carregamento rápido urbanos estão se expandindo rapidamente — a nova estação de 42 pontos de Hanói exemplifica os lançamentos de alta capacidade — mas os corredores rurais ainda enfrentam lacunas de cobertura.

Qual é a maior barreira para uma adoção mais ampla de veículos elétricos?

Os altos custos iniciais de compra em relação à renda média permanecem o principal obstáculo, apesar das isenções de taxas e dos programas de arrendamento de baterias.

Quais regiões lideram a adoção de veículos elétricos?

O Sul do Vietnã detém a maior participação em 2025, com 45,21%, devido às iniciativas da Cidade de Ho Chi Minh, enquanto o Norte do Vietnã está crescendo mais rapidamente, a uma CAGR de 28,40% até 2031, graças ao investimento industrial e às políticas locais de apoio.

Página atualizada pela última vez em: