Tamanho e Participação do Mercado de Petróleo e Gás de Omã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.68% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás de Omã pela Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás de Omã deve crescer de USD 5,85 bilhões em 2025 para USD 6,01 bilhões em 2026 e tem previsão de atingir USD 6,86 bilhões até 2031, a um CAGR de 2,68% no período de 2026 a 2031.

A estabilidade da produção nos campos terrestres maduros, a economia de projetos mais restrita para novas descobertas e a crescente demanda interna de gás proveniente do setor elétrico e petroquímico sustentam essa trajetória moderada. Os programas de Recuperação Avançada de Petróleo (EOR) e a expansão de gás compacto do Bloco 61 mantêm os volumes upstream, enquanto o desgargalamento de refinarias downstream e a integração petroquímica agregam valor a cada barril exportado. Operadores internacionais aproveitam os Contratos de Partilha de Produção (PSCs) liberalizados para implementar soluções digitais avançadas que elevam os fatores de recuperação e reduzem os custos operacionais. Ao mesmo tempo, investimentos em hidrogênio verde superiores a USD 20 bilhões alinham o setor com as metas de diversificação da Visão Omã 2040, sem comprometer os fluxos de receita de hidrocarbonetos no curto prazo.

Principais Conclusões do Relatório

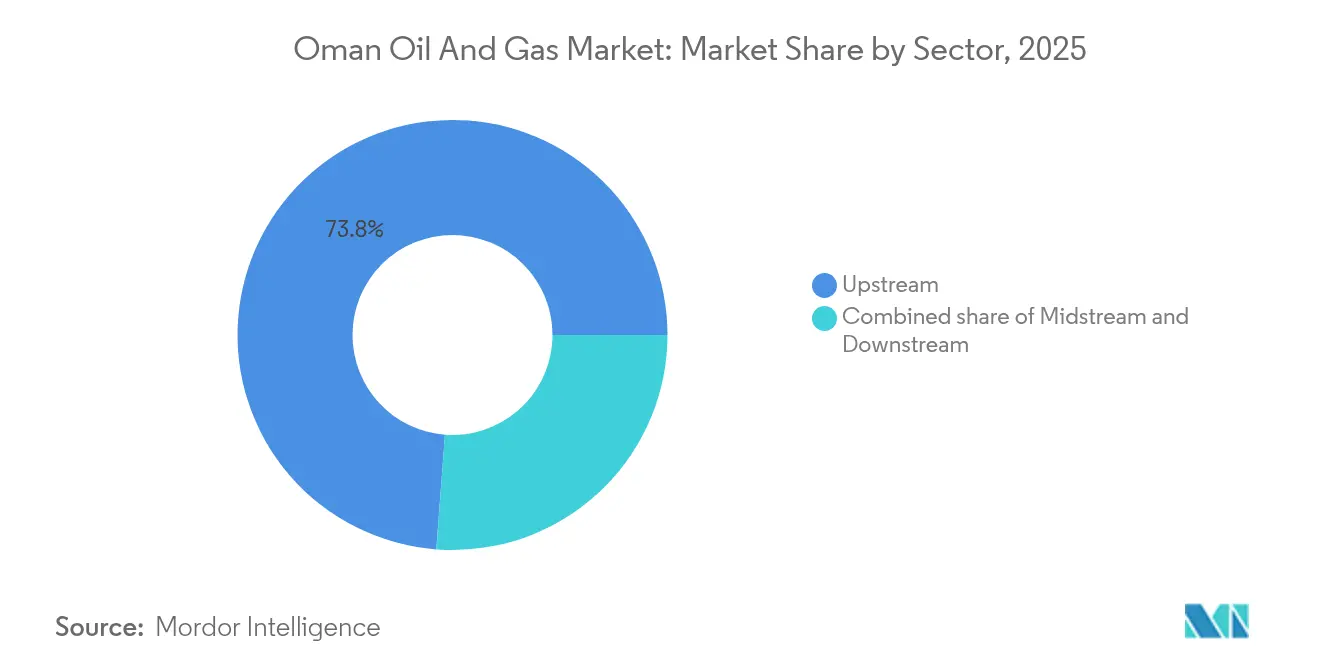

- Por setor, as operações upstream detinham 73,80% da participação do mercado de petróleo e gás de Omã em 2025 e estão projetadas para crescer a um CAGR de 2,78% até 2031.

- Por localização, os ativos terrestres representavam 78,20% da participação do mercado de petróleo e gás de Omã em 2025, enquanto os desenvolvimentos offshore têm previsão de registrar a maior taxa de crescimento, de 5,32%, entre 2025 e 2031.

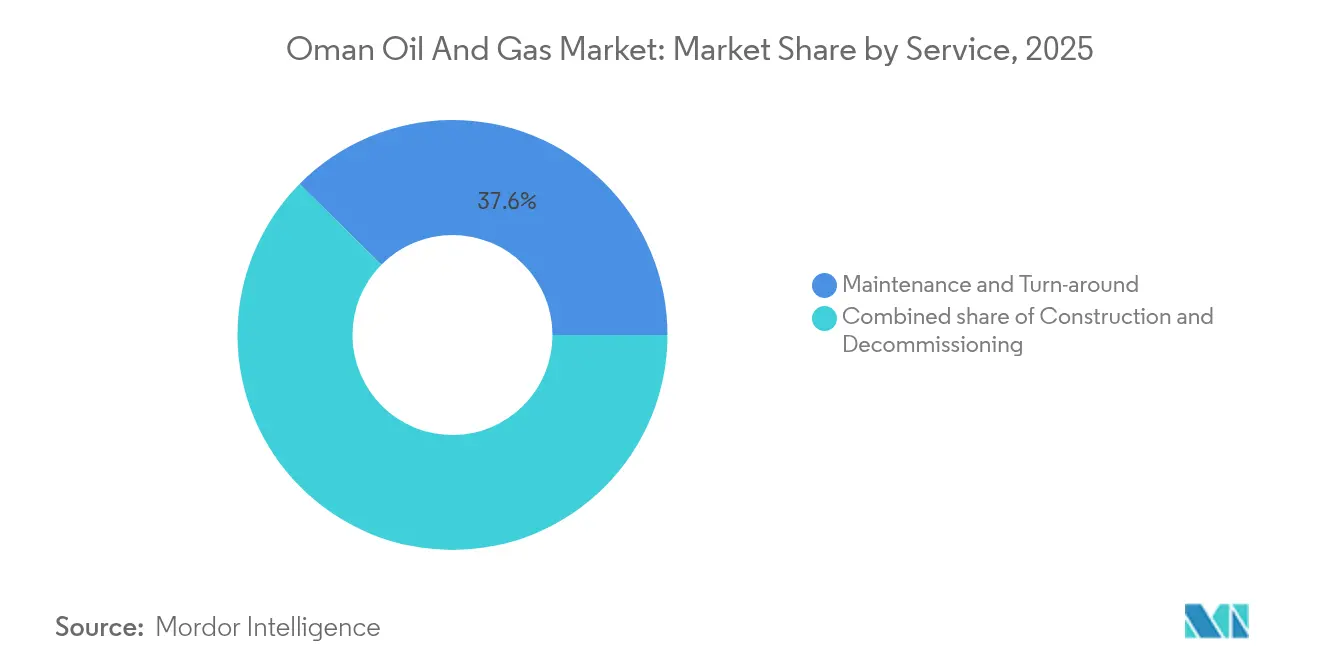

- Por serviço, o descomissionamento representou 29,60% do tamanho do mercado de petróleo e gás de Omã em 2025 e deve avançar a um CAGR de 5,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás de Omã

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão de gás do Bloco 61 e outros ativos de gás compacto | +0.80% | Nacional – Campos de Khazzan e Ghazeer | Médio prazo (2 a 4 anos) |

| Termos de PSC liberalizados atraindo investimento estrangeiro | +0.60% | Nacional – blocos de exploração de fronteira | Longo prazo (≥ 4 anos) |

| Crescimento da demanda interna proveniente do setor elétrico e petroquímico | +0.40% | Corredor industrial Mascate–Sohar | Curto prazo (≤ 2 anos) |

| Expansão da capacidade downstream (Duqm, Sohar) | +0.30% | Zona Econômica Especial de Duqm e Porto de Sohar | Médio prazo (2 a 4 anos) |

| Cadeia de hidrogênio verde e amônia azul | +0.20% | Hubs de exportação de Duqm e Salalah | Longo prazo (≥ 4 anos) |

| EOR a vapor solar e otimização de campos com inteligência artificial | +0.20% | Complexos de Amal e Marmul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do Gás do Bloco 61 Remodela a Dinâmica de Oferta

O Bloco 61 fornece 1,2 bilhão de pés cúbicos por dia (bcf/d) e tem como meta atingir 1,5 bcf/d até 2026, confirmando o desenvolvimento comercial de gás compacto no Oriente Médio. A Fase 2 acrescenta 500 milhões de pés cúbicos por dia, utilizando fraturamento hidráulico em múltiplos estágios, e sustenta diretamente o projeto Trem 4 da Oman LNG. Os sistemas de reciclagem de água limitam a captação de água doce, respondendo às preocupações com a escassez no interior desértico. O sucesso em Khazzan-Ghazeer catalisou investimentos análogos nos Blocos 77 e 40, com potencial estimado em mais de 2 bcf/d em conjunto. Esses volumes sustentam o fornecimento interno de energia e mantêm as exportações de GNL, protegendo as receitas fiscais contra as oscilações do preço do petróleo. A plataforma de gêmeo digital do projeto já reduziu o tempo de inatividade não planejado em 10%, ilustrando o papel da tecnologia no fortalecimento da resiliência do mercado de petróleo e gás de Omã.

A Liberalização dos Contratos de Partilha de Produção Acelera o Influxo de Capital

A reformulação do PSC em 2024 reduziu a participação do governo de 85% para 75% nas descobertas e estendeu o período de recuperação de custos para 10 anos. O leilão de 15 blocos garantiu USD 1,2 bilhão em bônus de assinatura, levando a um aumento de 40% nos gastos com exploração, que chegaram a USD 800 milhões. As aprovações ambientais simplificadas agora reduzem os prazos típicos de projetos em 18 meses. Os operadores recebem positivamente uma meta clara de conteúdo local de 35%, que incentiva a capacidade da cadeia de fornecimento doméstica sem atrasar os cronogramas dos projetos. O regime atualizado, portanto, atrai grandes empresas intensivas em tecnologia capazes de monetizar áreas de fronteira e compartilhar expertise digital com parceiros nacionais, fortalecendo assim o cenário competitivo do mercado de petróleo e gás de Omã.

A Demanda Interna de Energia e Petroquímicos Sustenta o Consumo de Gás

O gás natural abastece 94% da frota elétrica de Omã, cuja capacidade instalada deve atingir 8,2 GW até 2025.(1)Oman Electricity Transmission Company, "Plano de Expansão de Capacidade 2025," oetc.om O consumo de gás no primeiro semestre de 2025 atingiu 27,58 bilhões de m³, alta de 5,3% em relação ao mesmo período do ano anterior, à medida que novas turbinas de ciclo combinado elevaram a eficiência em 15%. As unidades em expansão de metanol e etileno da OQ Chemicals adicionam demanda estável de carga de base, enquanto as necessidades sazonais de refrigeração impulsionam o consumo de gás no verão em 20%. A interconexão da rede elétrica do CCG permite exportações de excedentes para os Emirados Árabes Unidos nos meses intermediários, suavizando os padrões de despacho. Os compromissos de contratação firme de gás ancoram projetos de longo ciclo, assegurando fluxos de caixa estáveis mesmo durante períodos de queda nos preços do petróleo bruto.

A Expansão da Capacidade Downstream Consolida o Status de Hub Regional

A Refinaria de Duqm atingiu 255.000 barris por dia (b/d) em 2025 após o desgargalamento, enquanto Sohar processa agora 230.000 b/d, resultando em um throughput combinado de 485.000 b/d.(2)OQ Group, "Relatório de Desempenho da Refinaria de Duqm," oq.com Ambos os complexos se integram a linhas de polipropileno e aromáticos que obtêm prêmios acima das exportações de petróleo bruto. O acesso a águas profundas reduz os custos de frete em USD 2-3 por barril para clientes asiáticos, ampliando as margens. A Zona Econômica Especial de Duqm isenta adicionalmente tarifas selecionadas, atraindo USD 15 bilhões em investimentos subsequentes em petroquímicos e armazenamento. Essas adições diversificam os fluxos de receita, ajudando o mercado de petróleo e gás de Omã a navegar nos ventos contrários da transição energética.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo limitando o CAPEX | -0.40% | Nacional – todos os ativos upstream | Curto prazo (≤ 2 anos) |

| Transição energética global reduzindo a demanda por petróleo | -0.30% | Mercados de exportação globais | Longo prazo (≥ 4 anos) |

| Custos crescentes de recuperação em campos maduros | -0.20% | Centro de Omã | Médio prazo (2 a 4 anos) |

| Riscos de escassez de água para EOR a vapor | -0.10% | Campos de Amal e Marmul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço do Petróleo Nubla a Alocação de Capital

A faixa de USD 70-90/barril do Brent em 2024 complica a aprovação de projetos de EOR que exigem pontos de equilíbrio de USD 45-50/barril.(3)Petroleum Development Oman, "Relatório Anual 2024," pdo.co.om Os desenvolvedores utilizam conceitos modulares para escalonar o financiamento e reduzir os desembolsos iniciais em até 40%. O hedge protege 40-60% da produção, mas reduz os retornos em 2-3 pontos percentuais. O tesouro, portanto, prioriza esquemas de gás de retorno rápido em detrimento de projetos de petróleo mais pesados. O monitoramento digital de baixo custo mitiga parte da volatilidade; no entanto, a flutuação dos preços permanece o obstáculo mais imediato para o mercado de petróleo e gás de Omã.

A Pressão da Transição Energética Reduz a Janela de Longo Prazo para o Petróleo

Os cenários da AIE situam o pico global da demanda por petróleo entre 2028 e 2030, comprimindo assim o horizonte de investimento para ativos de EOR com prazo de 15 a 20 anos.(4)Agência Internacional de Energia, "Perspectivas Energéticas Mundiais 2024," iea.orgOmã acelera o esgotamento de campos maduros e canaliza o excedente de caixa para projetos-piloto de hidrogênio azul, captura de carbono e EOR solar. O alinhamento com as metas do Acordo de Paris exige auditorias constantes de emissões e abatimento incremental de CO₂. Os operadores downstream retrofitam matérias-primas renováveis e processos de economia circular, prolongando a vida útil dos ativos sem violar os futuros orçamentos de carbono. Essa abordagem de dupla via protege o setor de petróleo e gás de Omã contra um futuro estruturalmente menos intensivo em carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância Upstream Ancora o Fluxo de Caixa

As atividades upstream representaram 73,80% da participação do mercado de petróleo e gás de Omã em 2025, gerando a maior parte das receitas fiscais que financiam os programas de diversificação. A injeção de polímeros e a injeção de gás miscível em Amal, Marmul e Harweel elevaram as taxas agregadas em 39.000 b/d, prolongando a vida útil dos campos em cerca de uma década. Os gasodutos midstream, com participação de 18,40%, ficam atrás do upstream em receita, mas desfrutam de tarifas estáveis vinculadas a acordos de entrega garantida (take-or-pay). Os investimentos direcionados fortalecem a segurança de matéria-prima para instalações de polipropileno e polietileno que atendem aos fabricantes do CCG, incorporando assim maior agregação de valor doméstico ao longo dos dois gasodutos de 42 polegadas que conduzem a produção do Bloco 61 para os hubs costeiros de GNL e petroquímicos, ao mesmo tempo em que reduzem os custos de transporte em aproximadamente USD 1,50 por barril.

Os ativos downstream representam apenas 7,80% do tamanho do mercado de petróleo e gás de Omã atualmente; no entanto, o modelo de negócios integrado do segmento obtém margens mais elevadas por barril do que as exportações de petróleo bruto. O complexo de Duqm opera agora 11% acima da capacidade nominal, validando as melhorias no controle de processos e a transferência de competências da força de trabalho. O monitoramento contínuo de emissões e a recuperação de gás de tocha atendem aos limites da Autoridade Ambiental de Omã sem comprometer o throughput. A expansão também reforça a segurança de matéria-prima para plantas de polipropileno e polietileno que abastecem os fabricantes do CCG, incorporando assim a agregação de valor doméstico no âmbito do mercado de petróleo e gás de Omã.

Por Localização: O Crescimento Offshore Reequilibra o Portfólio

As bacias terrestres responderam por 78,20% da participação do mercado de petróleo e gás de Omã em 2025, utilizando 4.200 km de gasodutos e 850 estações de coleta para atingir pontos de equilíbrio abaixo de USD 35/barril. A implantação de gêmeos digitais em 200 poços elevou o tempo médio de operação acima de 95%, enquanto inspeções realizadas por drones reduziram os custos de extração em USD 3-4/barril. No entanto, a produção de reservatórios em maturação recua gradualmente, levando os operadores a testar vapor gerado por energia solar que reduz o consumo de gás em 80%.

Os projetos offshore, embora representem apenas 21,80% da receita atual, têm previsão de registrar o maior CAGR de 5,32% até 2031 no âmbito do tamanho do mercado de petróleo e gás de Omã. Três novas plataformas — Bukha, West Bukha e Yumna — desbloqueiam reservatórios mais profundos a uma lâmina d'água de 200 metros. O bombeamento subsea e o processamento compacto reduzem as instalações de superfície, contendo assim os custos de instalação. A supervisão regulatória pela Autoridade Marítima de Omã garante a conformidade com os códigos de segurança alinhados à IMO, mitigando assim os riscos de percepção dos investidores. Ao longo do horizonte de previsão, os ganhos offshore diversificam a exposição a ativos e suavizam o perfil de produção do país.

Por Serviço: O Descomissionamento Assume Papel Central

A manutenção e parada programada representaram 37,60% do tamanho do mercado de petróleo e gás de Omã em 2025, refletindo uma infraestrutura envelhecida que requer paralisações de 45 a 60 dias a cada quatro ou cinco anos. Contratistas especializados mobilizam até 3.000 técnicos para cada campanha em Sohar ou Duqm, enquanto a análise preditiva reduz a duração das paralisações em aproximadamente uma semana. Os serviços de construção, com participação de 32,80%, continuam a crescer em função de novos elos midstream e melhorias de compressores, embora se espere uma redução dos megaprojetos após 2027.

O descomissionamento responde por 29,60% da receita, mas registra um CAGR sem precedentes de 5,88% até 2031, refletindo regulamentações mais rigorosas para o tamponamento de poços e a remediação de locais. Mais de 150 poços de injeção precisam de reclassificação até 2026, criando um fluxo de trabalho constante para unidades de corte, limpeza e reciclagem habilitadas por robótica que recuperam até 90% do aço estrutural. O segmento, portanto, transforma-se de um custo de conformidade em um nicho de crescimento que atrai empresas de engenharia equipadas para a execução da economia circular.

Análise Geográfica

Os hidrocarbonetos de Omã estão localizados principalmente no triângulo interior de Fahud-Natih-Al Huwaisah, uma área que produziu mais de 7 bilhões de barris desde a década de 1960. Esses campos terrestres maduros atualmente fornecem 75% da produção nacional; no entanto, o aumento dos cortes de água e os maiores custos de extração estão impulsionando a adoção mais ampla de EOR com polímeros e vapor solar para manter a produção acima de 800.000 b/d. A centralidade das linhas de coleta existentes mantém as despesas operacionais competitivas, mesmo com os desafios de recuperação incremental se multiplicando.

As governadorias costeiras de Mascate a Sohar abrigam 85% da capacidade petroquímica e 60% da infraestrutura de processamento de gás. As conexões de gasodutos com o interior garantem a alocação de gás em tempo real entre a liquefação de GNL, a geração de energia e os trens de metanol. Os portos de águas profundas permitem o carregamento de Very Large Crude Carriers (VLCCs), tornando Duqm uma base de lançamento econômica para entregas à Ásia. A proximidade às rotas marítimas encurta as viagens para a Índia e a China em até 800 milhas náuticas em relação aos portos do Golfo Pérsico, uma vantagem de frete distinta que reforça a competitividade de exportação do mercado de petróleo e gás de Omã.

A Governadoria do Dhofar Meridional abriga o complexo de GNL de Salalah, com capacidade de 6,7 milhões de toneladas por ano, e os emergentes clusters de hidrogênio verde. A sinergia entre a matéria-prima de gás, a água dessalinizada e a alta irradiância solar atrai propostas de amônia azul e metanol verde, visando compradores japoneses e sul-coreanos. As ligações de rede transfronteiriças com a Arábia Saudita estabilizam o fornecimento de energia durante os picos de verão, refletindo um impulso mais amplo do CCG em direção a uma infraestrutura compartilhada. À medida que os reservatórios do interior amadurecem e a produção offshore se expande, as cadeias de fornecimento continuarão a se orientar para a costa, consolidando o papel de Omã como uma plataforma de exportação híbrida de hidrocarbonetos e energias renováveis no âmbito do mercado de petróleo e gás de Omã.

Cenário Competitivo

O mercado é moderadamente concentrado: Petroleum Development Oman responde por cerca de 70% da produção de petróleo bruto, enquanto BP, Shell, TotalEnergies e Occidental dominam as iniciativas de gás, EOR e digitalização. Um investimento em tecnologia de USD 2-3 bilhões por ano tem como alvo a inteligência artificial, a logística em blockchain e as frotas de inspeção autônoma, aumentando coletivamente a eficiência dos campos em 12-15%. A política governamental determina 35% de conteúdo local, impulsionando joint ventures que transferem conhecimento para os fornecedores omanis.

Oportunidades inexploradas surgem na delimitação de gás compacto, no offshore de águas profundas e na captura de carbono. A Equinor e a ExxonMobil adquiriram novas áreas de exploração em 2024, evidenciando o renovado interesse por perspectivas de fronteira sob o regime de PSC mais favorável. Os produtores independentes de energia igualmente entram na cadeia de gás para energia, contratando suprimento de longo prazo que estabiliza as receitas.

A diferenciação digital torna-se mais acentuada: os operadores implantam gêmeos digitais em instalações complexas, reduzindo o tempo de inatividade não programado, e drones de sensoriamento remoto que reduzem os custos de inspeção de gasodutos em 40-50%. A OQ alinha os lucros upstream com a expansão downstream e os desdobramentos em energias renováveis, minimizando a volatilidade dos resultados. Coletivamente, essas estratégias sublinham uma corrida equilibrada em que escala, tecnologia e parcerias locais determinam o posicionamento no mercado de petróleo e gás de Omã.

Líderes do Setor de Petróleo e Gás de Omã

BP Plc

Eni SpA

China National Petroleum Corporation

Shell PLC

Oman Oil Marketing Company SAOG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: BP Oman recebeu uma extensão de 5 anos para as operações do Bloco 61, juntamente com um compromisso adicional de investimento de USD 800 milhões para o desenvolvimento da Fase 3, visando a uma capacidade adicional de 500 milhões de pés cúbicos por dia.

- Dezembro de 2024: Shell e OQ assinaram acordos definitivos para um projeto de hidrogênio verde de USD 12 bilhões em Duqm, com meta de 25 gigawatts de capacidade de energia renovável e 1,2 milhão de toneladas de produção anual de hidrogênio até 2030.

- Novembro de 2024: TotalEnergies concluiu a aquisição de uma participação de 30% no Bloco 11 da Daleel Petroleum por USD 450 milhões, obtendo acesso a 2,5 bilhões de barris de óleo equivalente em reservas e estabelecendo a infraestrutura de produção.

- Outubro de 2024: Petroleum Development Oman lançou um projeto-piloto de captura e armazenamento de carbono de USD 600 milhões no campo de Harweel, com meta de capacidade anual de sequestro de CO₂ de 500.000 toneladas.

- Setembro de 2024: Oman LNG adjudicou um contrato de engenharia, suprimento e construção no valor de USD 3,2 bilhões à Samsung Engineering para o projeto de expansão do Trem 4.

Escopo do Relatório do Mercado de Petróleo e Gás de Omã

O petróleo e o gás natural são grandes setores no mercado de energia e impactam significativamente a economia global. Os processos e sistemas de produção e distribuição de petróleo e gás são extremamente complexos, intensivos em capital e requerem tecnologia de ponta. O setor é frequentemente dividido em três segmentos: upstream (pesquisa e produção de petróleo e gás), midstream (transporte e armazenamento) e downstream (refino e comercialização).

O mercado omanita de petróleo e gás é segmentado por setor. Por setor, o mercado é dividido em upstream, downstream e midstream. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás de Omã em 2026?

O tamanho do mercado de petróleo e gás de Omã está avaliado em USD 6,01 bilhões em 2026 e tem previsão de crescer para USD 6,86 bilhões até 2031.

Qual é a taxa de crescimento esperada para o segmento upstream de Omã?

As atividades upstream têm previsão de se expandir a um CAGR de 2,78% entre 2026 e 2031, sustentadas pelos desenvolvimentos de gás compacto e pelos programas de EOR.

Qual segmento de serviço está crescendo mais rapidamente em Omã?

Os serviços de descomissionamento registram o maior CAGR de 5,88% até 2031, à medida que regulamentações mais rigorosas impulsionam a demanda por tamponamento de poços e remediação de locais.

Quanto gás o Bloco 61 produzirá após a Fase 3?

A Fase 3 eleva a capacidade do Bloco 61 para aproximadamente 1,5 bilhão de pés cúbicos por dia, sustentando tanto a geração interna de energia quanto as exportações de GNL.

Qual é o papel das refinarias na estratégia de diversificação de Omã?

A capacidade combinada de 485.000 b/d em Duqm e Sohar permite exportações petroquímicas de maior margem e ancora as ambições do país como hub regional de processamento.

Página atualizada pela última vez em: