Tamanho e Participação do Mercado de Energia para Data Centers do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

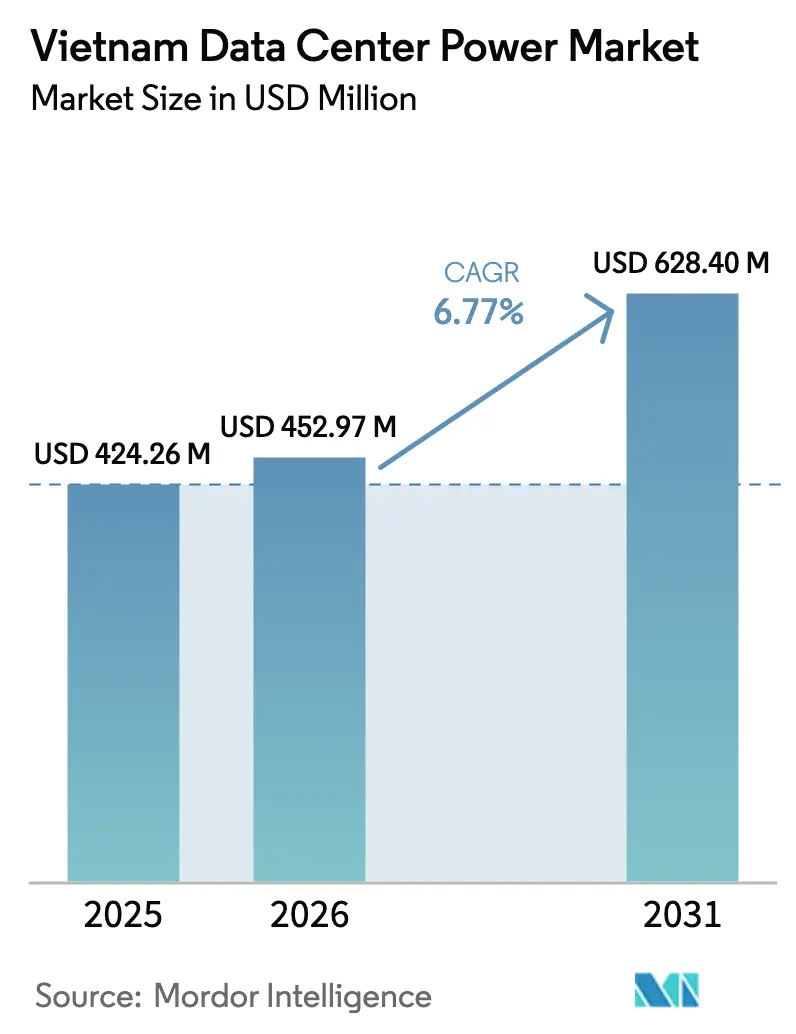

| Tamanho do mercado no ano base (2025) | 424.26 Milhões de dólares |

| Tamanho do Mercado (2026) | 452.97 Milhões de dólares |

| Tamanho do Mercado (2031) | 628.4 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia para Data Centers do Vietnã por Mordor Intelligence

O tamanho do mercado de energia para data centers do Vietnã foi avaliado em USD 424,26 milhões em 2025 e estima-se que cresça de USD 452,97 milhões em 2026 para atingir USD 628,4 milhões até 2031, a um CAGR de 6,77% durante o período de previsão (2026-2031). Esse ritmo evidencia a evolução do Vietnã em um hub digital preferido no Sudeste Asiático, à medida que os operadores se afastam de locais regionais de custo mais elevado. A liberalização da propriedade estrangeira, a expansão das cargas de trabalho de nuvem e inteligência artificial, e os planos nacionais de energia que dobram a capacidade de geração para 155 GW até 2030 estão convergindo para elevar a demanda por infraestrutura de energia resiliente e eficiente. As densidades de rack aceleradas que agora atingem 40 kW e acima por gabinete estão remodelando as arquiteturas de distribuição de energia, enquanto as reformas de preços das concessionárias incentivam a atualização para UPS de alta eficiência e PDUs inteligentes. Parcerias estratégicas entre líderes globais de equipamentos de energia e operadoras de telecomunicações domésticas também estão catalisando a transferência de tecnologia e novos modelos de serviço que fortalecem o posicionamento competitivo no mercado de energia para data centers do Vietnã.

Principais Conclusões do Relatório

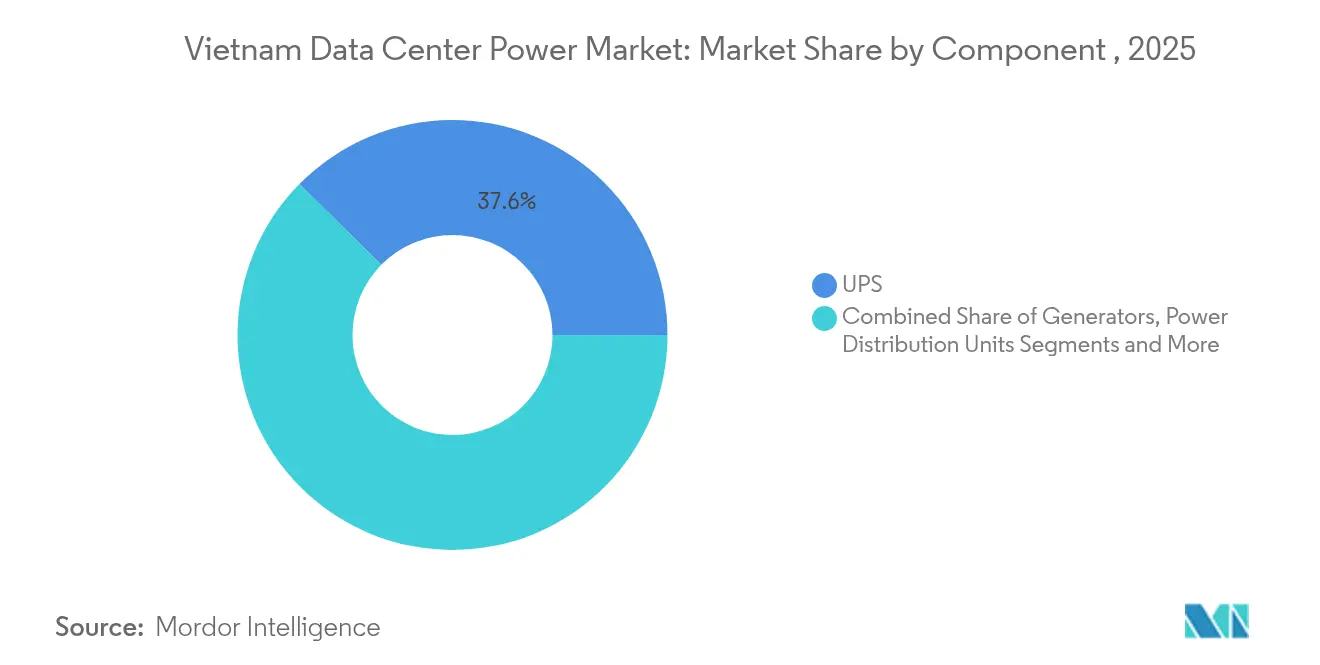

- Por componente, os Sistemas de UPS dominaram com 36,18% de participação na receita em 2025; as Unidades de Distribuição de Energia estão a caminho de crescer a um CAGR de 8,38% até 2031.

- Por tipo de data center, o segmento de colocação deteve 36,18% do tamanho do mercado de energia para data centers do Vietnã em 2025, enquanto as instalações hyperscale/nuvem registraram o CAGR mais rápido de 7,78% para 2026-2031.

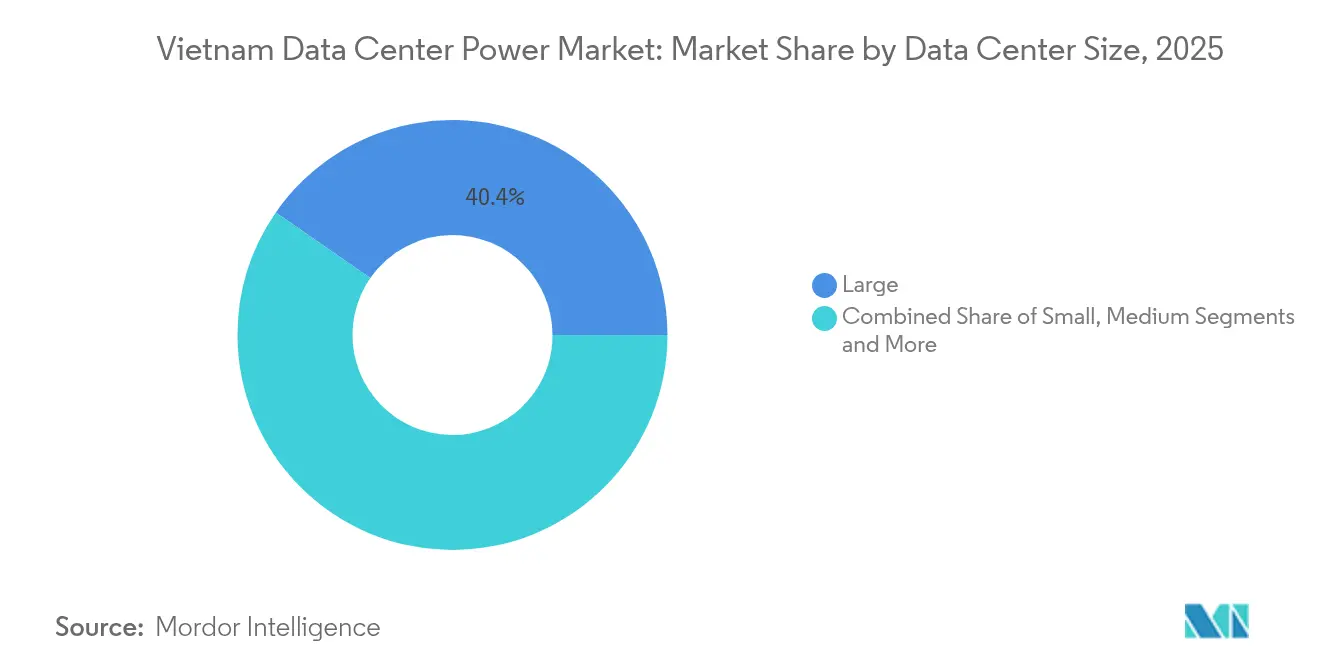

- Por tamanho de instalação, os grandes data centers responderam por 40,35% da receita em 2025; as instalações massivas estão previstas para expandir a um CAGR de 8,57% durante 2026-2031.

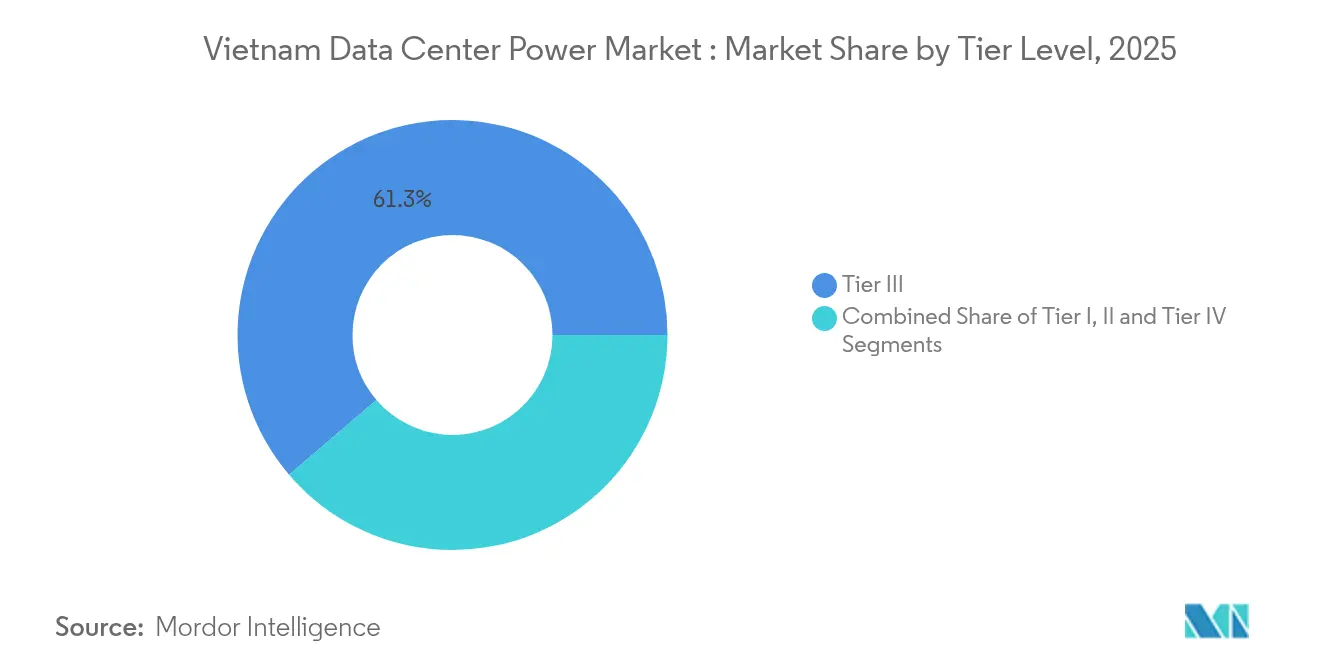

- Por nível, as instalações de Nível III capturam 61,25% da receita total de 2025, enquanto as instalações de Nível IV avançaram a um CAGR de 8,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto | Impulsionador |

|---|---|---|---|---|

| Expansão de instalações de mega escala hyperscale e lideradas pela nuvem | +2.1% | Sul do Vietnã (Cidade de Ho Chi Minh), com presença emergente no Norte do Vietnã (Hanói) | Médio prazo (2-4 anos) | Expansão de instalações de mega escala hyperscale e lideradas pela nuvem |

| O Programa Nacional de Transformação Digital apoiado pelo governo e a nova Lei de Localização de Dados obrigam as empresas a hospedar cargas de trabalho domesticamente | +1.8% | Nacional, com concentração nos principais centros urbanos | Curto prazo (≤ 2 anos) | O Programa Nacional de Transformação Digital apoiado pelo governo e a nova Lei de Localização de Dados obrigam as empresas a hospedar cargas de trabalho domesticamente |

| A expansão acelerada do 5G e a proliferação da IoT estão impulsionando tanto a capacidade de data centers de borda quanto os centrais | +1.2% | Nacional, com concentração inicial nos centros urbanos | Médio prazo (2-4 anos) | A expansão acelerada do 5G e a proliferação da IoT estão impulsionando tanto a capacidade de data centers de borda quanto os centrais |

| As metas de PUE (≤1,4) e o aumento das tarifas de eletricidade da EVN acionam ciclos de modernização em direção a UPS de alta eficiência, barramento e PDUs inteligentes | +0.9% | Nacional, com maior impacto no Sul do Vietnã | Curto prazo (≤ 2 anos) | As metas de PUE (≤1,4) e o aumento das tarifas de eletricidade da EVN acionam ciclos de modernização em direção a UPS de alta eficiência, barramento e PDUs inteligentes |

| Aumento de racks de alta densidade para IA/AM (≥40 kW) | +1.7% | Sul do Vietnã (Cidade de Ho Chi Minh), com impacto crescente no Norte do Vietnã | Médio prazo (2-4 anos) | Aumento de racks de alta densidade para IA/AM (≥40 kW) |

| Transição para geradores compatíveis com Óleo Vegetal Hidrotratado (OVH) para Acordos de Compra de Energia Verde | +0.6% | Nacional, com adoção antecipada em instalações de propriedade estrangeira | Longo prazo (≥ 4 anos) | Transição para geradores compatíveis com Óleo Vegetal Hidrotratado (OVH) para Acordos de Compra de Energia Verde |

| Fonte: Mordor Intelligence | ||||

Expansão de instalações de mega escala hyperscale e lideradas pela nuvem

A capacidade está projetada para subir de 80 MW para mais de 200 MW à medida que projetos emblemáticos, como o campus SAM DigitalHub de USD 1,5 bilhão em Binh Duong, adicionam 150 MW de oferta.[1]Lien Thuong & Hai Yen, "SAM to develop USD 1.5 billion data center in southern Vietnam," The Investor, theinvestor.vn Os sites hyperscale requerem alimentações de energia mais densas, tipicamente de 10 a 30 kW por rack, com zonas de IA atingindo pico de 60 kW. Os operadores, portanto, implantam sistemas de barramento e UPS de alta eficiência que sustentam as metas de PUE abaixo de 1,4 mesmo com cargas térmicas elevadas, exemplificado pela instalação de 140 MW da Viettel na Cidade de Ho Chi Minh

O Programa Nacional de Transformação Digital apoiado pelo governo impulsiona a hospedagem doméstica

O armazenamento doméstico obrigatório de dados críticos, combinado com o objetivo de três data centers de nível nacional até 2025, está acelerando novas construções que atendem aos padrões Uptime Nível III com PUE de 1,4. O site Tan Thuan da CMC Telecom já atendeu aos critérios de Segurança da Informação Nível 4, posicionando os provedores domésticos para suportar cargas de trabalho regulamentadas

A implantação do 5G acelera a capacidade de data centers de borda e centrais

A cobertura nacional do 5G desbloqueia aplicações sensíveis à latência e alimenta o crescimento paralelo de gabinetes de borda e halls centrais. Os micro data centers urbanos da FPT Telecom ilustram a necessidade de topologias de energia compactas e resilientes que possam operar em espaços restritos enquanto ainda alcançam 97% de eficiência de UPS.[2]FPT Telecom, "A FPT aproveita tecnologias inovadoras para promover o desenvolvimento de data centers no Vietnã", fpt.vn

As metas de PUE e o aumento das tarifas de eletricidade impulsionam atualizações de eficiência

Os ajustes tarifários da EVN, combinados com os compromissos corporativos de emissão zero líquida, estão promovendo modernizações generalizadas. O data center verde Hoa Lac da Viettel economizou 3 milhões de kWh em 2024 por meio de UPS de alta eficiência e otimização de fluxo de ar, reduzindo o CO₂ em cerca de 2.100 toneladas.[3]Trần Bình. "Viettel khai trương trung tâm dữ liệu lớn nhất Việt Nam." Sài Gòn Giải Phóng, sggp.org

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto | Restrição |

|---|---|---|---|---|

| Alto capex para redundância elétrica de Nível III/IV | -1.2% | Nacional, com maior impacto em locais emergentes de data centers | Médio prazo (2-4 anos) | Alto capex para redundância elétrica de Nível III/IV |

| Escassez de mão de obra qualificada em operações e manutenção de energia crítica | -0.8% | Nacional, com impacto agudo em regiões de crescimento acelerado | Curto prazo (≤ 2 anos) | Escassez de mão de obra qualificada em operações e manutenção de energia crítica |

| Instabilidade de frequência da rede elétrica causada por desconexões agrupadas de data centers | -0.6% | Concentrado em clusters de alta densidade de data centers na Cidade de Ho Chi Minh e em Hanói | Médio prazo (2-4 anos) | Instabilidade de frequência da rede elétrica causada por desconexões agrupadas de data centers |

| A instabilidade de frequência da rede elétrica causada por eventos simultâneos de desconexão/ressincronização de data centers obriga a Rede Virtual Fácil a impor protocolos de limitação | -0.4% | Concentrado em clusters de alta densidade de data centers na Cidade de Ho Chi Minh e em Hanói | Médio prazo (2-4 anos) | A instabilidade de frequência da rede elétrica causada por eventos simultâneos de desconexão/ressincronização de data centers obriga a Rede Virtual Fácil a impor protocolos de limitação |

| Fonte: Mordor Intelligence | ||||

Alto capex para redundância elétrica de Nível III/IV

Os custos médios de construção atingiram USD 6,94 milhões por MW em 2025, 3,5% acima de 2024, aumentando a pressão para equilibrar confiabilidade e economicidade. Empresas domésticas menores frequentemente adotam projetos Nível III+ modificados para evitar o prêmio de 30 a 40% associado às vias totalmente redundantes de Nível IV.

Escassez de mão de obra qualificada em operações e manutenção de energia crítica

O rápido crescimento do mercado superou a oferta de talentos. Os principais operadores agora administram academias internas para desenvolver expertise local em ajuste de UPS, análise de qualidade de energia e gerenciamento de baterias de íons de lítio. Esses programas aumentam os custos, mas são vitais para a expansão sustentável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Lideram Enquanto as PDUs Crescem Rapidamente

Os Sistemas de UPS controlaram 37,62% do mercado de energia para data centers do Vietnã em 2025. A adoção de UPS modulares com íons de lítio permite o escalonamento incremental que se alinha com as cargas de IA em nuvem imprevisíveis, mantendo 97% de eficiência energética. As implantações do Liebert EXL S1 da Vertiv em novas plantas de Nível III ilustram a transição para topologias de alta eficiência e economia de espaço. Ao mesmo tempo, as PDUs inteligentes estão em uma trajetória de CAGR de 8,38% até 2031, refletindo um foco mais aguçado na telemetria em nível de rack e na governança de energia remota. O subsegmento de geradores está mudando à medida que os conjuntos compatíveis com OVH substituem o diesel convencional, e a série Centum da Cummins agora é fornecida com classificações de uso Contínuo para Data Centers que suportam tempo de execução ilimitado.

As Unidades de Distribuição de Energia atraem maior interesse porque os racks de IA que excedem 40 kW requerem balanceamento de carga granular e mapeamento térmico. Os operadores no mercado de energia para data centers do Vietnã implantam PDUs com medição e alarmes de disparo de disjuntores para melhorar o tempo de atividade e permitir o planejamento dinâmico de capacidade. Os quadros de distribuição e as chaves de transferência capturam gastos adicionais à medida que as empresas adotam redundância N+1, enquanto os sistemas de armazenamento de energia por bateria desempenham um papel complementar na suavização da volatilidade da rede elétrica. Em conjunto, essas tendências sinalizam um ecossistema que valoriza agilidade, eficiência e monitoramento digitalizado de energia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Data Center: Dominância da Colocação Desafiada pelo Crescimento Hyperscale

Os operadores de colocação detinham 36,18% do tamanho do mercado de energia para data centers do Vietnã em 2025. A CMC Telecom detém cerca de 40% das cargas de trabalho bancárias e suporta mais de 60% dos jogadores de OTT com 3.000 racks em três locais, demonstrando a atração dos modelos de pagamento conforme o crescimento para clientes empresariais. No entanto, as instalações hyperscale registram o CAGR mais rápido de 7,78% até 2031, à medida que os principais provedores de nuvem globais avaliam campus próximos à Cidade de Ho Chi Minh que poderiam consumir energia comparável à de um pequeno município.

Os data centers de borda e empresariais continuam a atender verticais regulamentadas que requerem segregação física e baixa latência. Um grande banco vietnamita recentemente migrou para um patrimônio dividido, abrigando sistemas centrais em um hall de colocação de Nível III enquanto implantava nós de borda para aplicações voltadas ao cliente. Esse padrão de adoção híbrida amplia a base endereçável para equipamentos de energia avançados e reforça a demanda por blocos de UPS modulares adaptados a cargas parciais.

Por Tamanho do Data Center: Grandes Centros Dominam Enquanto as Instalações Massivas se Aceleram

As instalações de data centers de grande porte representam 40,35% da receita de 2025, refletindo o foco histórico na demanda empresarial doméstica. No entanto, as construções massivas que ultrapassam 20 MW crescerão 8,57% anualmente até 2031, impulsionadas pelo projeto de 140 MW da Viettel que conta com 10.000 racks e até 60 kW por gabinete. Os sites pequenos continuam atendendo casos de uso de borda específicos, enquanto os halls médios atendem a provedores regionais de SaaS que precisam de capacidade moderada com serviço localizado. Os campus de mega escala, ainda incipientes, estão posicionados para emergir à medida que os investidores estrangeiros obtêm direitos de propriedade integral sob a Lei de Telecomunicações emendada.

O mercado de energia para data centers do Vietnã se beneficia à medida que grandes operadores consolidam múltiplas salas pequenas em sites únicos, reduzindo a sobrecarga e elevando a utilização de UPS. Um líder de comércio eletrônico alcançou 15% de economia de energia e reduziu o quadro de gestão ao fazer a transição de oito micro salas para uma única instalação de 12 MW equipada com trilhos de energia em barramento e contenção de corredor quente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Nível: Padronização do Nível III com Crescimento do Nível IV

As instalações de Nível III representaram 61,25% da receita de 2025 e permanecem como a especificação padrão porque oferecem 99,982% de tempo de atividade a um custo competitivo. A dupla certificação do QTSC para projeto e construção destaca a maturidade do setor. A política governamental também incentiva as construções de Nível III para data centers nacionais a fim de alinhar a resiliência com a disciplina fiscal.

As instalações de Nível IV crescem 8,96% ao ano à medida que instituições financeiras, provedores de nuvem hyperscale e laboratórios de pesquisa em IA demandam projeto tolerante a falhas. A instalação Tan Thuan da CMC Telecom abriu precedente ao atender ao Nível 4 de Segurança da Informação e implantar caminhos de energia ativos duplos que eliminam pontos únicos de falha. O setor de energia para data centers do Vietnã agora vê compradores premium dispostos a pagar mais por contratos de tempo de atividade zero e perfis rigorosos de conformidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Um legado de infraestrutura de telecomunicações, inquilinos empresariais diversificados e forte conectividade de cabos submarinos continua a atrair projetos de construção sob medida e de colocação. A Viettel está construindo uma planta hyperscale de 140 MW que visa PUE abaixo de 1,4 e hospeda racks de IA de até 60 kW. As autoridades municipais orçaram VND 4,4 trilhões (USD 173 milhões) para infraestrutura digital no plano diretor 2021-2030, sinalizando apoio político para outros clusters

O investimento estrangeiro direto atingiu USD 24,8 bilhões nos primeiros nove meses de 2024, com 63% fluindo para manufatura e processamento que requerem infraestrutura digital robusta. O data center verde Hoa Lac de 30 MW da Viettel demonstra o compromisso da região com o fornecimento de energia renovável e computação de alta densidade.

O Vietnã Central permanece em estágio inicial, mas apresenta potencial futuro para implantações de borda que melhoram a entrega de conteúdo para cidades costeiras. A largura de banda internacional limitada e as restrições da rede elétrica moderam o crescimento de curto prazo, mas os roteiros nacionais incluem melhorias na subtransmissão e novos aterrissamentos de cabos. As operadoras locais estão pilotando módulos de energia padrão que podem ser transportados para centrais regionais, encurtando os ciclos de implantação e garantindo procedimentos uniformes de manutenção.

Cenário Competitivo

As operadoras de telecomunicações domésticas dominam a propriedade, com Viettel, VNPT, FPT Telecom, CMC Telecom e VNG. Essas empresas alavancam backbones nacionais de fibra óptica, ativos imobiliários de torres e relacionamentos regulatórios de longa data para garantir terrenos privilegiados e aprovações rápidas. Especialistas internacionais em equipamentos de energia, como ABB, Schneider Electric, Vertiv e Eaton, competem por contratos de UPS, barramento e geradores, geralmente alinhando-se com operadores locais em licitações conjuntas. A parceria da Schneider Electric em 2025 com a NVIDIA para projetar instalações prontas para IA mostra o uso estratégico da co-inovação para ganhar participação de mercado

A diferenciação de produtos agora se concentra em suportar cargas de trabalho de IA que triplicam as densidades de rack em relação às salas legadas. Fornecedores emergentes oferecem gabinetes de baterias de íons de lítio, barramentos dinâmicos e chaves de transferência de estado sólido que reduzem o tempo de failover. As células de combustível de hidrogênio, exemplificadas pelo protótipo HyFlex da Hitachi Energy, ganham reconhecimento à medida que os operadores exploram alternativas ao diesel que atendem às metas de emissão zero líquida

Líderes do Setor de Energia para Data Centers do Vietnã

-

ABB Ltd

-

Schneider Electric SE

-

Eaton Corporation plc

-

Caterpillar Inc.

-

Vertiv Group Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Viettel iniciou as obras de um data center hyperscale de 140 MW na Cidade de Ho Chi Minh com meta de PUE < 1,4

- Março de 2025: A Saigon Asset Management apresentou um campus de USD 1,5 bilhão e 150 MW na Província de Binh Duong.

- Janeiro de 2025: A Schneider Electric e a NVIDIA concordaram em co-desenvolver data centers sustentáveis e prontos para IA no Vietnã.

- Novembro de 2024: O Data Center QTSC obteve a Certificação Uptime Nível III

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo define o mercado de energia dos centros de dados do Vietname como a despesa anual em equipamento elétrico (sistemas UPS, grupos geradores, diesel, gás, células de combustível, comutadores, comutadores de transferência, unidades de distribuição de energia, painéis de energia remotos e armazenamento de baterias) instalado em hiperescala, colocation e instalações empresariais para manter os servidores a funcionar sem interrupção.

Exclusões do âmbito de aplicação: Excluímos do âmbito de aplicação os sistemas de arrefecimento e as energias renováveis no local.

Visão geral da segmentação

-

Por Componente

-

Soluções Elétricas

- Sistemas de UPS

-

Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Quadros de Distribuição

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

-

Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

-

Soluções Elétricas

-

Por Tipo de Data Center

- Provedores de Serviços Hyperscaler/Nuvem

- Provedores de Colocação

- Data Center Empresarial e de Borda

-

Por Tamanho do Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Tamanho Massivo

- Data Centers de Mega Escala

-

Por Nível

- Nível I e II

- Nível III

- Nível IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Falámos com engenheiros de instalações de operadores de colocation, consultores de design, parceiros de canal da UPS e responsáveis de compras na cidade de Ho Chi Minh, Hanói e cidades secundárias em ascensão. Os seus conhecimentos confirmaram a densidade instalada, as opções de redundância e as alterações de preços, preenchendo lacunas que os documentos por si só não conseguiam.

Pesquisa documental

Os analistas da Mordor começaram com dados abertos do Gabinete Geral de Estatística, do Ministério da Indústria e do Comércio, do Banco Mundial e da AIE para enquadrar o crescimento macro da carga. Os organismos comerciais forneceram as normas de densidade de rack e os pipelines de expansão. Registos, apresentações de investidores e clips da Dow Jones Factiva ajudaram-nos a clarificar os fornecimentos dos fornecedores, as mudanças de ASP e as capacidades futuras dos campus. As fontes mencionadas são ilustrativas; foram consultadas muitas outras referências públicas e de subscrição.

Dimensionamento e previsão de mercado

Um modelo descendente começa com a carga de TI operacional publicada por reguladores e serviços públicos. Convertemos essa carga em capacidade eléctrica necessária utilizando factores de redundância e PUE padrão e, em seguida, validamos os totais com um roll-up ascendente de contagens de locais e ASP de equipamento combinado. Os principais dados incluem adições de bastidores, quota de Tier III-IV, kVA médio de UPS por bastidor e tendências de tarifas de serviços públicos. A regressão multivariada projecta estes factores e o consenso dos especialistas limita os extremos.

Validação de dados e ciclo de atualização

Os resultados são submetidos a verificações de variação em relação aos registos de expedição e códigos aduaneiros antes de serem aprovados pelos quadros superiores. Os modelos são actualizados anualmente com actualizações intercalares após grandes mudanças de capacidade ou de tarifas.

Porque é que a linha de base de energia do centro de dados do Vietname da Mordor se mantém firme

As estimativas publicadas divergem frequentemente porque as empresas adoptam diferentes âmbitos, unidades e cadências de atualização.

Os principais factores de lacuna incluem se o capex de construção ou apenas as receitas de equipamento são contabilizadas, se apenas o colocation ou todos os tipos de instalações são abrangidos e se as despesas gerais de redundância são incluídas nas conversões de MW para dólares. Consideramos que o âmbito disciplinado, a seleção de variáveis e a atualização anual da Mordor reduzem estas lacunas.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 424,26 milhões de dólares (2025) | Inteligência de Mordor | |

| 790 milhões de dólares (2024) | Consultoria Global A | Contabiliza o capex total de construção de centros de dados, inflacionando o valor da potência |

| 148 milhões de dólares (2024) | Associação do sector B | Centra-se nas instalações de colocação, excluindo as empresas e os sítios periféricos |

| 25,79 milhões de dólares (2024) | Jornal do Comércio C | Regista apenas as vendas de UPS, omitindo geradores e equipamento de distribuição |

Em conjunto, a comparação mostra que, uma vez que a Mordor vincula as despesas a limites claros de equipamento e triangula com factores de carga e verificações de expedição, a nossa base de referência oferece uma base equilibrada e transparente para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para data centers do Vietnã?

O mercado é avaliado em USD 452,97 milhões em 2026 com previsão de atingir USD 628,4 milhões até 2031.

Por que os Sistemas de UPS são tão importantes nos data centers vietnamitas?

As frequentes perturbações da rede elétrica impulsionam a demanda por UPS modulares de alta eficiência que garantem o tempo de atividade e reduzem os custos operacionais.

Com que rapidez as instalações hyperscale estão crescendo no Vietnã?

Espera-se que a capacidade se expanda de 80 MW em 2025 para mais de 200 MW até 2028, traduzindo-se em um CAGR de 7,78% para a demanda de energia hyperscale.

Qual é o papel da Lei de Localização de Dados?

A lei exige que dados críticos sejam armazenados domesticamente, levando as empresas a transferir cargas de trabalho para instalações locais e acelerando novas construções que atendem aos padrões de Nível III.

Página atualizada pela última vez em: