Tamanho e Participação do Mercado de Guindastes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guindastes por Mordor Intelligence

O tamanho do mercado de guindastes deve crescer de USD 34,41 bilhões em 2025 para USD 35,82 bilhões em 2026 e está previsto para atingir USD 43,78 bilhões até 2031 a um CAGR de 4,10% no período 2026-2031. Os gastos públicos estáveis, os megaprojetos privados de grande escala e a transição global para as energias renováveis formam o principal motor de demanda do mercado de guindastes. Os programas governamentais de infraestrutura, liderados pela Lei de Investimento em Infraestrutura e Empregos dos EUA, criaram acúmulos de pedidos plurianuais que protegem os contratantes das oscilações econômicas de curto prazo. A energia eólica offshore, os parques solares e as atualizações da rede elétrica reforçam essa perspectiva positiva, especialmente para equipamentos especializados de içamento pesado e marítimos. Simultaneamente, os mandatos de eletrificação estimulam o investimento em guindastes híbridos e totalmente elétricos, enquanto a adoção de telemática aumenta a utilização da frota e reduz o tempo de inatividade. A concorrência se intensifica à medida que os participantes estabelecidos aceleram a P&D em plataformas de zero emissão e adquirem inovadores de nicho para ampliar seus portfólios.

Principais Conclusões do Relatório

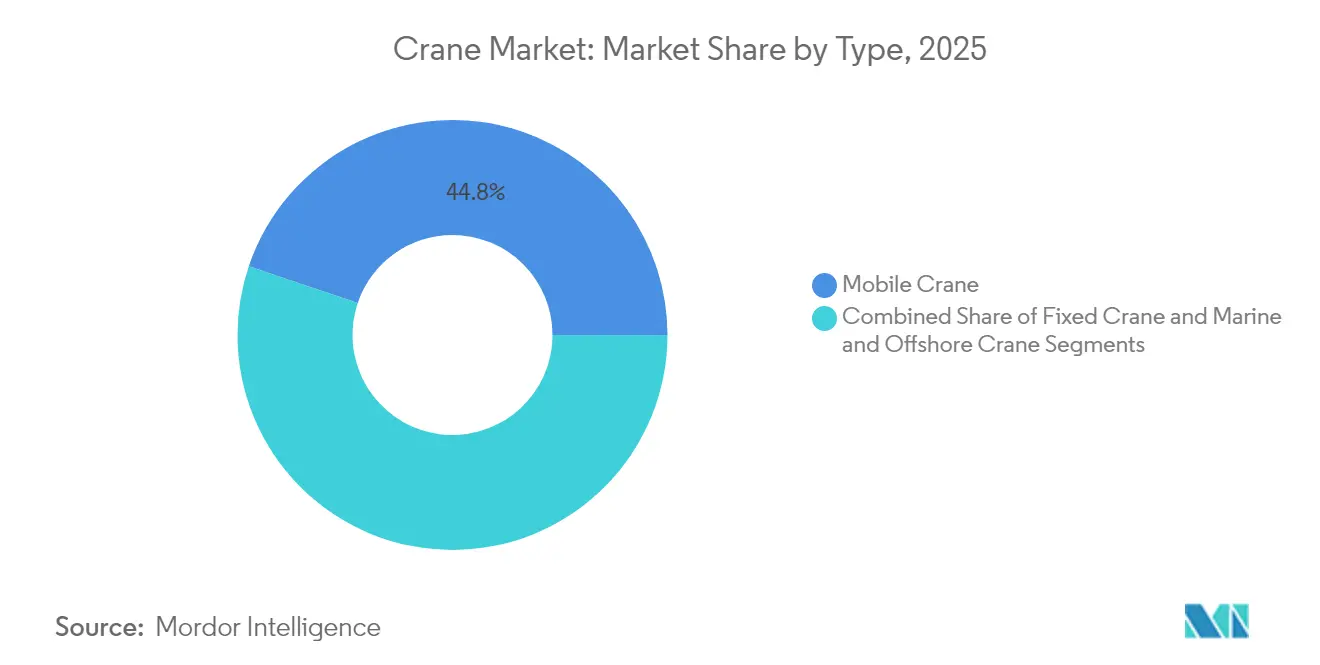

- Os guindastes móveis lideraram o mercado por tipo com 44,82% da participação em 2025, enquanto os guindastes marítimos e offshore têm previsão de crescimento a um CAGR de 7,12% até 2031.

- Por capacidade, a faixa de 51 a 150 toneladas representou 33,60% do tamanho do mercado de guindastes em 2025; as capacidades acima de 300 toneladas têm projeção de expansão a um CAGR de 7,78% entre 2026 e 2031.

- Por fonte de energia, o diesel comandou 79,55% do tamanho do mercado de guindastes em 2025, enquanto os guindastes totalmente elétricos avançam a um CAGR de 13,85% até 2031.

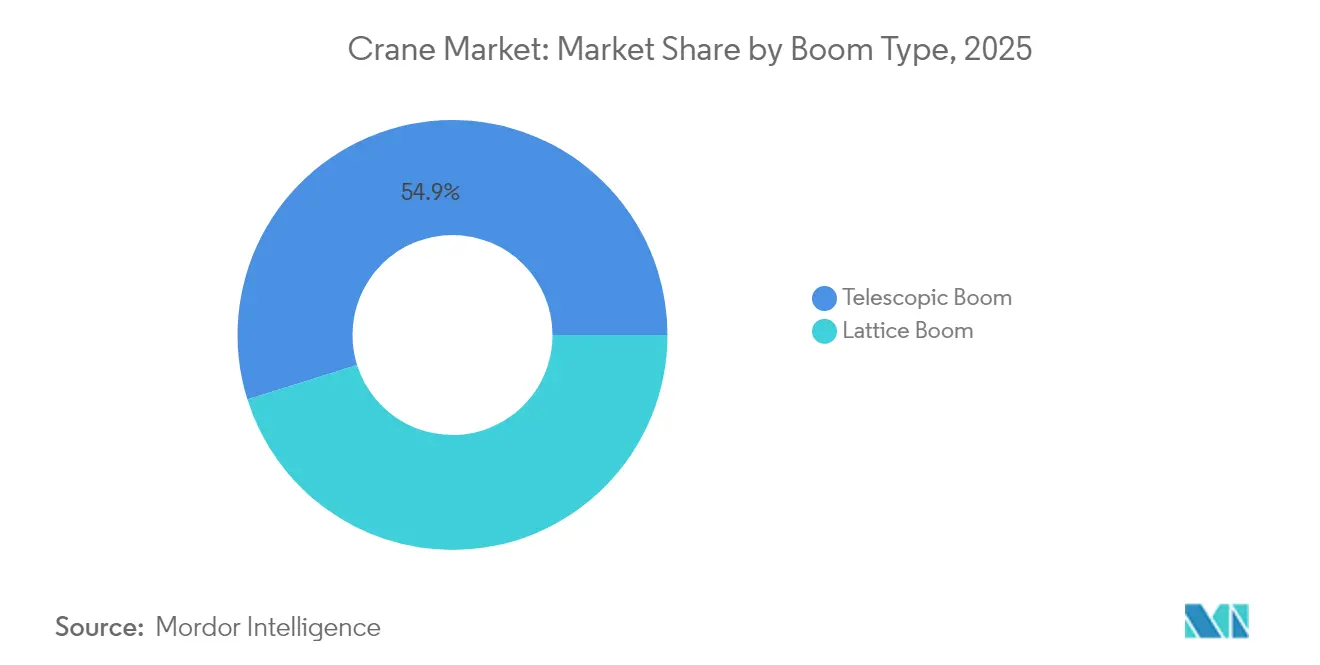

- Os sistemas telescópicos detiveram uma participação de receita de 54,85% por tipo de lança em 2025 no mercado de guindastes, enquanto os guindastes de lança de treliça devem registrar um CAGR de 5,72% até 2031.

- Por aplicação, construção e mineração contribuíram com 49,35% da receita de 2025, enquanto as aplicações de energia e serviços públicos estão posicionadas para o maior CAGR de 8,41% até 2031.

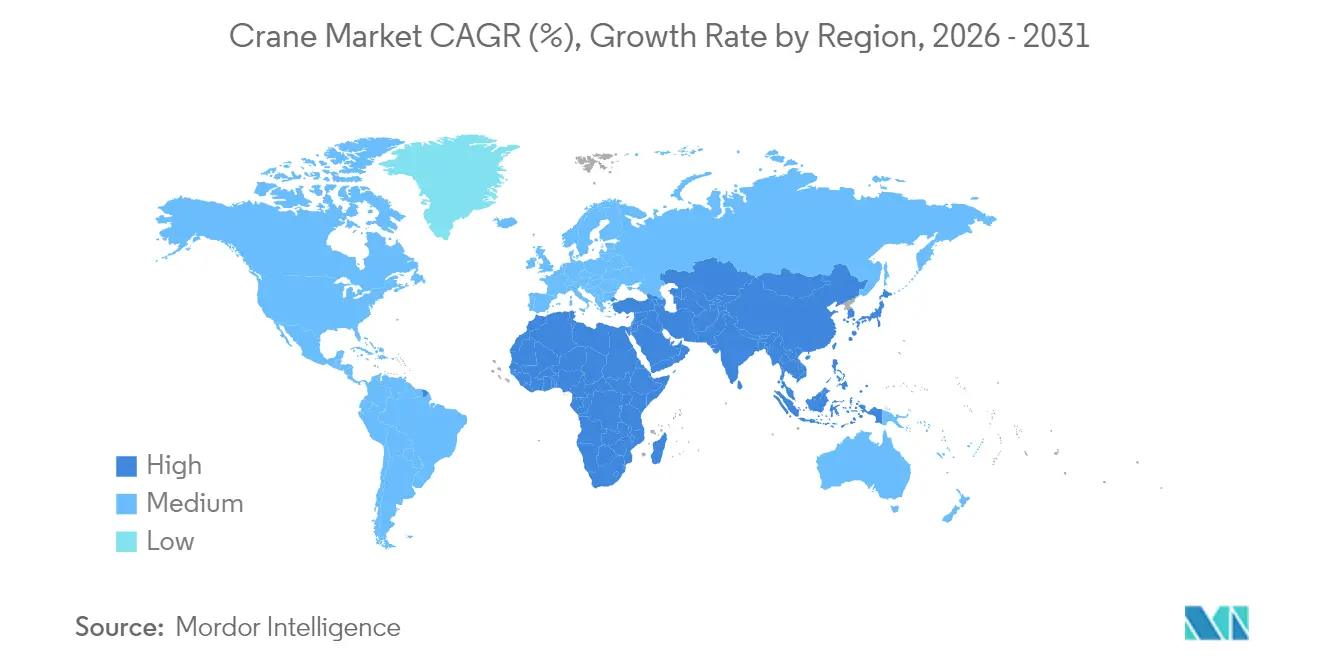

- Por geografia, a Ásia-Pacífico capturou 41,70% da receita de 2025, enquanto a região do Oriente Médio e África deve crescer a um CAGR de 6,38% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Guindastes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Desenvolvimento de Infraestrutura | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Aumento nas Instalações de Energia Renovável | +1.0% | Global, liderado pela Europa e América do Norte Offshore | Longo Prazo (≥ 4 Anos) |

| Crescimento Industrial nas Economias Emergentes | +0.8% | Núcleo da Ásia-Pacífico, Expansão para o Oriente Médio e África | Médio Prazo (2–4 Anos) |

| Urbanização Acelerada e Carteiras de Megaprojetos | +0.7% | Oriente Médio e África, Centros Urbanos da Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Adoção de Guindastes Híbridos/Elétricos para Conformidade com Emissões | +0.5% | Califórnia, UE, Expansão Global | Médio Prazo (2–4 Anos) |

| Otimização de Frota Orientada por Telemática | +0.3% | América do Norte e UE como Primeiros Adotantes | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Desenvolvimento de Infraestrutura

A modernização da infraestrutura emergiu como o principal catalisador da demanda por guindastes, com a Lei de Investimento em Infraestrutura e Empregos gerando sozinha mais de USD 1,2 trilhão em investimentos planejados em transporte, energia e infraestrutura digital. A escala desse impulso à infraestrutura vai além dos tradicionais projetos de estradas e pontes para abranger data centers, fábricas de semicondutores e instalações de energia limpa que requerem capacidades especializadas de içamento pesado. Os gastos com construção têm projeção de atingir USD 2,13 trilhões anuais, com a infraestrutura pública respondendo por quase 8% de crescimento ano a ano[1]"O Estado da Indústria da Construção em 2024 e o Papel do Factoring: Uma Perspectiva Futura", IFA Commercial Factor, magazine.factoring.org.. Essa renascença da infraestrutura cria visibilidade plurianual para os operadores de guindastes, estendendo os acúmulos de projetos até 2027. A mudança para técnicas de construção modular em projetos de infraestrutura também impulsiona a demanda por equipamentos de içamento de precisão capazes de manusear componentes pré-fabricados pesando centenas de toneladas. O financiamento federal de infraestrutura permitiu que os estados investissem em programas de desenvolvimento de mão de obra, abordando a escassez crítica de operadores de guindastes certificados que, de outra forma, poderia restringir o crescimento do mercado.

Aumento nas Instalações de Energia Renovável

A transição para energia renovável reformula fundamentalmente a dinâmica do mercado de guindastes, com as instalações de energia eólica offshore impulsionando a demanda por guindastes marítimos especializados capazes de içar componentes de turbinas que excedem 2.500 toneladas. Os navios de instalação de turbinas eólicas estão sendo entregues com sistemas de guindastes cada vez mais sofisticados, incluindo o navio Wind Peak da Cadeler, capaz de transportar sete conjuntos completos de turbinas de 15 MW por carga. A escala da implantação de energia renovável é sem precedentes, com empresas como a Huisman desenvolvendo guindastes especializados para instalação de energia eólica offshore e plataformas com compensação de movimento para manusear componentes a alturas superiores a 150 metros. As instalações solares impulsionam a demanda por guindastes móveis, particularmente em projetos de escala utilitária onde painéis e sistemas de montagem requerem posicionamento preciso em vastas áreas. O crescimento do setor de energia renovável está criando novas categorias de aplicação para guindastes, desde plataformas eólicas offshore flutuantes até instalações de energia solar concentrada que requerem soluções especializadas de içamento. Espera-se que essa transição energética sustente o crescimento da demanda por guindastes muito além dos ciclos tradicionais de construção, pois a infraestrutura de energia renovável requer manutenção contínua e substituição de componentes.

Crescimento Industrial nas Economias Emergentes

As economias emergentes estão passando por uma renascença manufatureira, reformulando os padrões globais de demanda por guindastes, com o mercado de guindastes da Índia sozinho projetado para atingir USD 1,92 bilhão até 2029 a um CAGR de 6,79%. Esse crescimento é impulsionado por iniciativas governamentais como o esquema de Incentivo Vinculado à Produção da Índia e os contínuos investimentos em infraestrutura da China, apesar dos ajustes no mercado de construção doméstico. A mudança geográfica na manufatura está criando novos padrões de implantação de guindastes, com empresas como a XCMG reportando 44% da receita total proveniente de mercados externos, acima dos níveis anteriores. Os megaprojetos de manufatura em produção de baterias e fabricação de semicondutores são particularmente intensivos em guindastes, exigindo equipamentos especializados para ambientes de sala limpa e operações de montagem de precisão. O surgimento de centros de manufatura secundários no Sudeste Asiático e na África cria demanda por guindastes móveis e de esteira capazes de operar em terrenos desafiadores e ambientes com infraestrutura limitada. Essa diversificação industrial reduz a dependência do mercado de guindastes dos ciclos tradicionais de construção e cria padrões de demanda mais estáveis e de longo prazo.

Urbanização Acelerada e Carteiras de Megaprojetos

Os padrões de desenvolvimento urbano estão se deslocando em direção a megaprojetos que requerem capacidades de guindastes sem precedentes no mercado de guindastes. Espera-se que a produção de construção da Arábia Saudita atinja USD 181,5 bilhões até 2028, à medida que o reino se torna o maior mercado de construção do mundo. A região do CCG sozinha tem mais de USD 2 trilhões em megaprojetos planejados ou em andamento, criando demanda sustentada por guindastes de torre, guindastes móveis e equipamentos especializados de içamento pesado. Esses megaprojetos são caracterizados por sua complexidade e escala, exigindo soluções de guindastes que possam operar em espaços urbanos confinados enquanto manuseiam componentes de construção cada vez mais pesados. Os empreendimentos residenciais de alto padrão e de uso misto impulsionam a demanda por guindastes mais altos, com projetos em cidades como Miami e Los Angeles exigindo guindastes que alcancem alturas de até 300 metros. A concentração de megaprojetos em centros urbanos específicos cria escassez regional de guindastes e taxas de aluguel mais elevadas. As restrições de densidade urbana também impulsionam a inovação em projetos de guindastes autoerguíveis e compactos que podem operar efetivamente em ambientes com espaço limitado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Operacionais | -0.9% | Global, impactando particularmente os operadores menores | Curto prazo (≤ 2 anos) |

| Ciclicidade Econômica dos Gastos com Construção | -0.6% | América do Norte e UE, com efeitos de transbordamento | Médio prazo (2-4 anos) |

| Escassez de Operadores de Guindastes Certificados | -0.5% | Global, aguda na América do Norte e UE | Médio prazo (2-4 anos) |

| Escrutínio da Pegada de Carbono e Relatórios do Berço ao Túmulo | -0.3% | UE liderando, expandindo para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais

O setor de guindastes enfrenta crescentes pressões de custos que restringem a expansão do mercado, com novos guindastes de içamento pesado como o Modelo 31000 da Manitowoc atingindo preços de USD 30 milhões, enquanto exigem investimentos substanciais contínuos em manutenção. A inflação dos custos de materiais aumentou os preços dos insumos de construção em uma média de 15% nos principais mercados, impactando diretamente os custos de fabricação de guindastes e as taxas de aluguel. As altas taxas de juros agravam esses desafios, com os custos de financiamento de equipamentos aumentando significativamente e afetando as compras e a demanda de aluguel de guindastes. Os operadores menores de guindastes são particularmente vulneráveis a essas pressões de custos, pois carecem de escala para absorver aumentos de preços e podem ser forçados a sair do mercado ou se consolidar com players maiores. A complexidade dos sistemas modernos de guindastes também está elevando os custos de manutenção, exigindo técnicos especializados e peças de reposição caras que podem sobrecarregar os orçamentos dos operadores. Os custos de treinamento para operadores certificados estão aumentando, com programas baseados em simulação exigindo investimentos iniciais substanciais, apesar de seus benefícios de longo prazo na redução do tempo de treinamento e na melhoria dos resultados de segurança.

Ciclicidade Econômica dos Gastos com Construção

A ciclicidade dos gastos com construção continua a criar volatilidade na demanda por guindastes, com as vendas de equipamentos registrando uma queda de 8% em 2024 após contrações anteriores em 2022 e 2023. As flutuações das taxas de juros impactam diretamente o financiamento de projetos de construção, com taxas mais altas atrasando ou cancelando projetos que requerem recursos significativos de guindastes. O setor de construção residencial, que representa 51% da atividade de guindastes, permanece particularmente sensível às mudanças nas taxas de hipoteca e às condições do mercado imobiliário. A incerteza econômica está fazendo com que os desenvolvedores de projetos adiem grandes inícios de construção, criando lacunas na utilização de guindastes e pressão sobre as taxas de aluguel. A natureza cíclica dos gastos com construção é agravada por variações regionais, com alguns mercados experimentando crescimento enquanto outros se contraem simultaneamente. As quedas nos lucros corporativos, projetadas em 4,5% em 2024, estão reduzindo o investimento privado em construção e aumentando a dependência dos gastos governamentais em infraestrutura para sustentar a demanda por guindastes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Segmento Marítimo Lidera o Boom de Energia Offshore

Os guindastes móveis mantêm a maior participação de mercado em 44,82% em 2025, refletindo sua versatilidade em aplicações de construção, infraestrutura e industriais. O segmento de guindastes móveis se beneficia de sua adaptabilidade a diversos canteiros de obras e da capacidade de ser rapidamente implantado em múltiplos projetos, tornando-o a escolha preferida para contratantes que gerenciam cargas de trabalho variadas. Os guindastes marítimos e offshore estão experimentando a trajetória de crescimento mais forte a um CAGR de 7,12% em 2026-2031, impulsionados pela expansão sem precedentes das instalações de energia eólica offshore e pela necessidade de soluções especializadas de içamento montadas em embarcações.

Os guindastes fixos, abrangendo guindastes de torre e sistemas aéreos, desempenham papéis críticos na construção de arranha-céus e instalações industriais, com demanda particularmente forte em megaprojetos urbanos no Oriente Médio e Ásia-Pacífico. O rápido crescimento do segmento marítimo e offshore reflete a natureza especializada da instalação de turbinas eólicas offshore, onde os guindastes devem operar em ambientes marítimos desafiadores enquanto manuseiam componentes pesando milhares de toneladas. Empresas como a Cadeler investem pesadamente em navios de instalação de turbinas eólicas equipados com guindastes de capacidade de 2.200 toneladas para atender ao crescente mercado de energia eólica offshore. A evolução em direção a turbinas eólicas offshore maiores impulsiona a demanda por sistemas de guindastes marítimos cada vez mais sofisticados, capazes de içar com precisão em condições climáticas adversas.

Por Capacidade: A Demanda por Içamento Pesado Aumenta Acima de 300 Toneladas

O segmento de 51 a 150 toneladas comanda a maior participação de mercado em 33,60% em 2025, representando o ponto ideal para aplicações gerais de construção e industriais. O segmento de capacidade acima de 300 toneladas está experimentando o crescimento mais rápido a um CAGR de 7,78% em 2026-2031, refletindo a mudança do setor em direção a megaprojetos que requerem capacidades de içamento sem precedentes. Esse segmento de capacidade intermediária se beneficia de seu equilíbrio entre capacidade de içamento e flexibilidade operacional, tornando-o adequado para vários projetos de construção, desde edifícios comerciais até o desenvolvimento de infraestrutura.

As aplicações de içamento pesado são impulsionadas pela construção de usinas nucleares, instalações petroquímicas e projetos de energia offshore que requerem guindastes capazes de içar componentes de reatores, módulos de processo e conjuntos de turbinas pesando centenas de toneladas. O desenvolvimento do guindaste SK6000 de capacidade de 6.000 toneladas da Mammoet exemplifica o impulso do setor em direção a capacidades de içamento ultrapesado. O segmento de até 50 toneladas atende a projetos de construção menores e aplicações de manutenção, enquanto a faixa de 151 a 300 toneladas atende às necessidades industriais e de infraestrutura de médio porte. O guindaste de esteira de 3.600 toneladas da Zoomlion, estabelecendo recordes mundiais de peso de içamento único, demonstra o avanço tecnológico nas capacidades de içamento pesado. As tendências de construção modular impulsionam a demanda em todas as faixas de capacidade, pois os componentes pré-fabricados requerem capacidades precisas de içamento e posicionamento.

Por Fonte de Energia: A Revolução Elétrica se Acelera

O diesel permanece a fonte de energia dominante com 79,55% de participação de mercado em 2025, refletindo a infraestrutura estabelecida e a confiabilidade comprovada dos sistemas movidos a diesel. A dominância contínua do segmento diesel decorre de sua flexibilidade operacional, capacidades de alcance estendido e a infraestrutura de serviços existente que suporta a manutenção e o abastecimento de equipamentos a diesel. Os guindastes totalmente elétricos representam o segmento de fonte de energia de crescimento mais rápido a um CAGR de 13,85% em 2026-2031, impulsionados por regulamentações rigorosas de emissões e vantagens operacionais, incluindo redução de ruído, menores custos operacionais e maior precisão.

O segmento híbrido está emergindo como uma tecnologia de transição, oferecendo emissões reduzidas enquanto mantém a flexibilidade operacional dos sistemas a diesel. O mandato de equipamentos de zero emissão da Califórnia para portos e pátios ferroviários está acelerando a adoção elétrica, com mais de 90% de penetração de equipamentos de zero emissão exigida até 2036. A Konecranes está expandindo seu portfólio eletrificado com opções de energia modular, incluindo sistemas híbridos, de bateria e de célula de combustível de hidrogênio. A mudança para energia elétrica cria novos requisitos de infraestrutura, com canteiros de obras e portos investindo em sistemas de carregamento para suportar frotas de guindastes elétricos. As melhorias na tecnologia de baterias estão estendendo o alcance operacional dos guindastes elétricos, tornando-os viáveis para ciclos de trabalho mais longos e reduzindo a dependência de sistemas de backup a diesel.

Por Tipo de Lança: A Dominância Telescópica Enfrenta o Desafio da Treliça

Os guindastes de lança telescópica mantêm a liderança de mercado com 54,85% de participação em 2025, valorizados por suas capacidades de configuração rápida e versatilidade operacional em diversos canteiros de obras. Os guindastes de lança de treliça estão experimentando crescimento mais rápido a um CAGR de 5,72% em 2026-2031, impulsionados por sua capacidade de içamento superior e estabilidade em aplicações de içamento pesado. A dominância do segmento de lança telescópica reflete sua adequação para aplicações de guindastes móveis onde a implantação rápida e o reposicionamento são requisitos operacionais críticos.

Os sistemas de lança de treliça se destacam em aplicações que requerem capacidade máxima de içamento e alcance estendido, tornando-os preferidos para projetos industriais pesados, instalações de turbinas eólicas e construção em grande escala. A escolha entre os tipos de lança depende cada vez mais dos requisitos específicos da aplicação, com sistemas telescópicos favorecidos para construção geral e sistemas de treliça preferidos para operações especializadas de içamento pesado. A introdução pela Manitowoc do guindaste de esteira telescópico GHC200 com uma lança principal de 56 metros demonstra a inovação contínua na tecnologia de lança telescópica. O segmento de lança de treliça se beneficia de sua capacidade de lidar com cenários de içamento extremos, incluindo a instalação de componentes de reatores nucleares e conjuntos de turbinas eólicas offshore. Os avanços tecnológicos em ambos os tipos de lança estão melhorando suas respectivas capacidades, com sistemas telescópicos alcançando maior alcance e sistemas de treliça oferecendo maior precisão e estabilidade.

Por Aplicação: O Setor de Energia Impulsiona o Crescimento

Construção e mineração mantêm a maior participação de aplicação em 49,35% em 2025, impulsionadas pelo desenvolvimento contínuo de infraestrutura e projetos de construção industrial. A dominância do segmento de construção e mineração reflete o papel fundamental dos guindastes na construção de infraestrutura, desde rodovias e pontes até empreendimentos comerciais e residenciais. As aplicações de energia e serviços públicos estão experimentando o crescimento mais rápido a um CAGR de 8,41% em 2026-2031, refletindo os maciços investimentos em infraestrutura de energia renovável e projetos de modernização da rede elétrica.

O rápido crescimento do segmento de energia e serviços públicos abrange tanto as instalações de energia renovável quanto a construção de usinas de energia tradicionais, com a energia nuclear passando por uma renascença que requer capacidades especializadas de içamento pesado. As aplicações de construção naval e portuária se beneficiam do crescimento do comércio global e da expansão das instalações de manuseio de contêineres, com sistemas portuários automatizados impulsionando a demanda por tecnologias sofisticadas de guindastes. As aplicações de manufatura industrial estão crescendo à medida que as empresas investem em novas instalações de produção, particularmente em semicondutores, baterias e materiais avançados. Logística e armazenagem representam uma área de aplicação emergente impulsionada pelo crescimento do comércio eletrônico e pela necessidade de sistemas automatizados de manuseio de materiais. A diversificação das aplicações de guindastes em múltiplos setores reduz a dependência do mercado dos ciclos tradicionais de construção e cria padrões de demanda mais estáveis.

Análise Geográfica

A Ásia-Pacífico representou 41,70% da receita do mercado de guindastes em 2025, à medida que a China sustentou altos gastos em obras públicas e a Índia acelerou a construção de fábricas. Os casos de sucesso de automação portuária chinesa, com guindastes de ponte únicos com média de 60,9 movimentos de contêineres por hora, ilustram a liderança regional no desempenho de produtividade. O Orçamento da União da Índia de 2025 manteve alocações elevadas de infraestrutura, sustentando a demanda contínua por guindastes de esteira e de torre, apesar da cautela do ano eleitoral. Japão e Coreia do Sul registram crescimento de um dígito baixo, impulsionado pela manutenção e modernização de instalações.

A região do Oriente Médio e África tem projeção de registrar o CAGR mais rápido de 6,38% entre 2026-2031. A Arábia Saudita sozinha pretende implantar cerca de 20.000 guindastes de torre para o NEOM e gigaprojetos associados. As joint ventures locais, como a nova fábrica da Wolffkran e do Grupo Zamil, reduzem os prazos de importação e criam uma cadeia de suprimentos localizada. Os altos preços do petróleo canalizam receitas para complexos petroquímicos downstream que dependem de guindastes de esteira de içamento pesado, ampliando a diversidade de aplicações.

A América do Norte se beneficia da Lei de Investimento em Infraestrutura e Empregos de USD 1,2 trilhão, que financia mais de 60.000 projetos e sustenta cargas de trabalho plurianuais. O setor de aluguel de equipamentos dos EUA tem previsão de atingir USD 77,3 bilhões em 2025, com os guindastes formando uma parcela considerável. A Europa enfrenta sinais mistos: a energia eólica offshore acelera a demanda por equipamentos, mas as elevadas taxas de juros suprimem os inícios de construção imobiliária comercial. A recuperação da América Latina depende da precificação de commodities, enquanto os novos leilões de energia brasileiros impulsionam os pedidos regionais de içamento pesado.

Cenário Competitivo

O setor de guindastes apresenta concentração moderada, com líderes globais expandindo por meio de inovação e aquisições direcionadas. A Liebherr gerou EUR 14,042 bilhões em 2023 e reinvestiu EUR 634 milhões em P&D focado em máquinas autônomas e elétricas. A Tadano ampliou sua presença na América do Norte por meio da aquisição de USD 223 milhões da Manitex, combinando expertise em caminhões com lança com ofertas de todos os terrenos.

A corrida de P&D se concentra em transmissões de zero emissão, operação remota e diagnósticos preditivos. A Konecranes atingiu uma margem EBITA comparável de 14,3% em 2024 ao combinar contratos de serviço com telemática, consolidando um modelo de receita ao longo do ciclo de vida. Os participantes chineses, notadamente Zoomlion e XCMG, buscam uma agressiva expansão no exterior estabelecendo centros de treinamento europeus e divisões de leasing que reduzem as barreiras de entrada para novos clientes.

As parcerias voltadas para a sustentabilidade estão reformulando os padrões de aquisição. O acordo de USD 2,8 bilhões da Liebherr para fornecer 475 caminhões de mineração elétricos a bateria para a Fortescue sublinha a escala do investimento em descarbonização. A Mammoet e a Cadeler codesenvolvem guindastes marítimos ultrapesados para instalar turbinas eólicas de próxima geração, borrando ainda mais as fronteiras entre as esferas tradicionais de construção e energia.

Líderes do Setor de Guindastes

Zoomlion Heavy Industry Science and Technology Co., Ltd

Liebherr Group

XCMG Group

Konecranes Plc

SANY Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Manitowoc lançou o Potain Igo T 139 na bauma 2025, marcando-o como o maior guindaste autoerguível em sua linha com capacidade máxima de 8 toneladas e integração avançada de telemática. Este lançamento representa um avanço significativo nas capacidades de construção urbana com design de pegada compacta.

- Março de 2025: A Manitowoc apresentou seu maior guindaste de esteira telescópico, o GHC200. Ele apresenta capacidade de 200 toneladas curtas e lança principal de 56 metros projetada para içamento pesado em terrenos desafiadores. O guindaste aprimora as capacidades de projetos de energia renovável com potencial de operação totalmente elétrica.

- Janeiro de 2025: A Tadano anunciou a aquisição do negócio de sistemas de transporte da IHI Transport Machinery, expandindo seu portfólio de produtos de içamento com guindastes de escalada com lança, guindastes portuários e guindastes de energia eólica. A aquisição fortalece a posição da Tadano no mercado de energia eólica offshore.

Escopo do Relatório do Mercado Global de Guindastes

Um guindaste é uma máquina usada para içar e mover cargas pesadas, máquinas, materiais e mercadorias para uma variedade de finalidades. É utilizado em diferentes setores, desde construção até manufatura, construção naval e carregamento de materiais.

O mercado de guindastes é segmentado por tipo, tipo de aplicação e geografia.

Por tipo, o mercado é segmentado em guindastes móveis, guindastes fixos e guindastes marítimos e offshore. Sob guindastes móveis, o mercado é ainda subdividido em guindastes de todos os terrenos, guindastes de terreno acidentado, guindastes de esteira, guindastes montados em caminhão e outros guindastes móveis. Sob guindastes fixos, o mercado é subdividido em monorail e suspenso, guindastes aéreos montados em trilho e guindastes de torre. Sob guindastes marítimos e offshore, o mercado é subdividido em guindastes portuários móveis, guindastes portuários fixos, guindastes offshore e guindastes de navio.

Por tipo de aplicação, o mercado é segmentado em construção e mineração, marítimo e offshore e aplicações industriais.

Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O dimensionamento e as previsões do mercado foram realizados com base no valor (USD) para todos os segmentos acima.

| Guindaste Móvel | Guindaste de Todos os Terrenos |

| Guindaste de Terreno Acidentado | |

| Guindaste de Esteira | |

| Guindaste Montado em Caminhão | |

| Outros Guindastes Móveis | |

| Guindaste Fixo | Monorail e Suspenso |

| Aéreo Montado em Trilho | |

| Guindaste de Torre | |

| Guindaste Marítimo e Offshore | Guindaste Portuário Móvel |

| Guindaste Portuário Fixo | |

| Guindaste Offshore | |

| Guindaste de Navio |

| Até 50 T |

| 51 a 150 T |

| 151 a 300 T |

| Acima de 300 T |

| Diesel |

| Híbrido |

| Totalmente Elétrico |

| Lança de Treliça |

| Lança Telescópica |

| Construção e Mineração |

| Energia e Serviços Públicos |

| Construção Naval e Portos |

| Manufatura Industrial |

| Logística e Armazenagem |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Guindaste Móvel | Guindaste de Todos os Terrenos |

| Guindaste de Terreno Acidentado | ||

| Guindaste de Esteira | ||

| Guindaste Montado em Caminhão | ||

| Outros Guindastes Móveis | ||

| Guindaste Fixo | Monorail e Suspenso | |

| Aéreo Montado em Trilho | ||

| Guindaste de Torre | ||

| Guindaste Marítimo e Offshore | Guindaste Portuário Móvel | |

| Guindaste Portuário Fixo | ||

| Guindaste Offshore | ||

| Guindaste de Navio | ||

| Por Capacidade | Até 50 T | |

| 51 a 150 T | ||

| 151 a 300 T | ||

| Acima de 300 T | ||

| Por Fonte de Energia | Diesel | |

| Híbrido | ||

| Totalmente Elétrico | ||

| Por Tipo de Lança | Lança de Treliça | |

| Lança Telescópica | ||

| Por Aplicação | Construção e Mineração | |

| Energia e Serviços Públicos | ||

| Construção Naval e Portos | ||

| Manufatura Industrial | ||

| Logística e Armazenagem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de guindastes?

O tamanho do mercado de guindastes foi de USD 35,82 bilhões em 2026 e tem previsão de atingir USD 43,78 bilhões até 2031.

Qual tipo de guindaste detém a maior participação de receita?

Os guindastes móveis lideraram com 44,82% da participação do mercado de guindastes em 2025 devido à sua versatilidade em projetos de infraestrutura e industriais.

Por que os guindastes elétricos estão crescendo tão rapidamente?

Regras rígidas de emissão na Califórnia, na União Europeia e na China impulsionam um CAGR de 13,85% para os modelos totalmente elétricos, apoiados por menores custos operacionais e redução do ruído nos canteiros de obras.

Qual região apresenta o crescimento de demanda mais rápido?

A região do Oriente Médio e África tem projeção de expansão a um CAGR de 6,38% de 2026 a 2031, impulsionada pela carteira de megaprojetos da Visão 2030 da Arábia Saudita.

Página atualizada pela última vez em: