Tamanho e Participação do Mercado de Artigos de Couro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

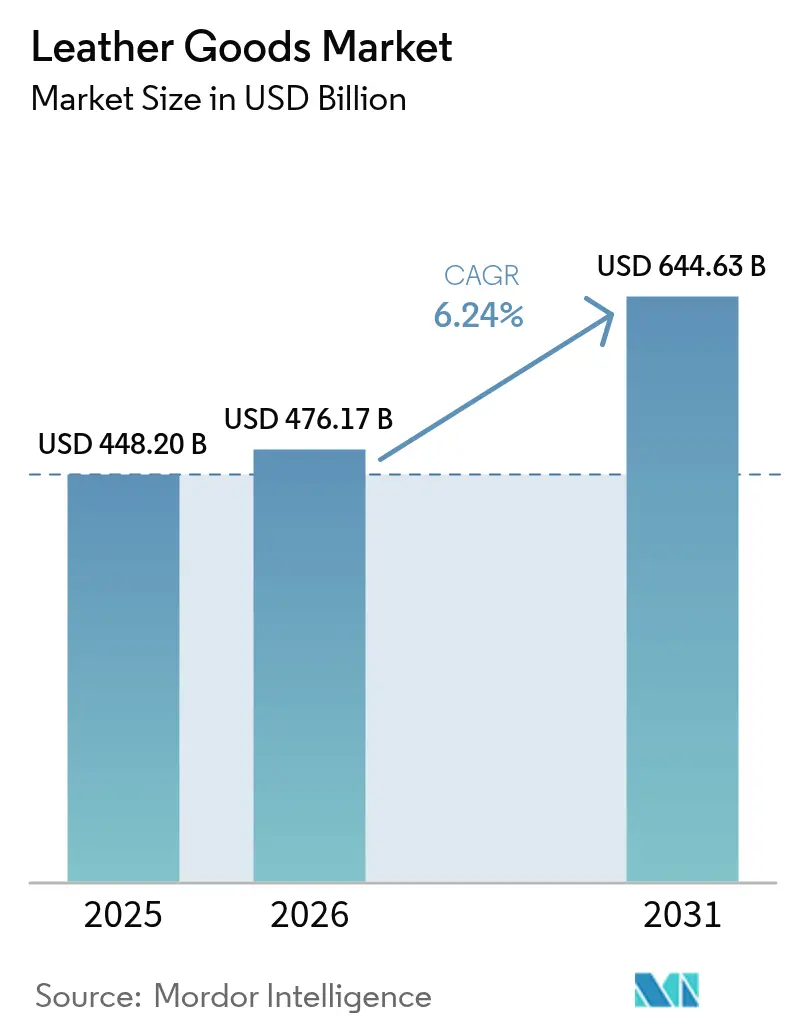

| Tamanho do Mercado (2026) | 476.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 644.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

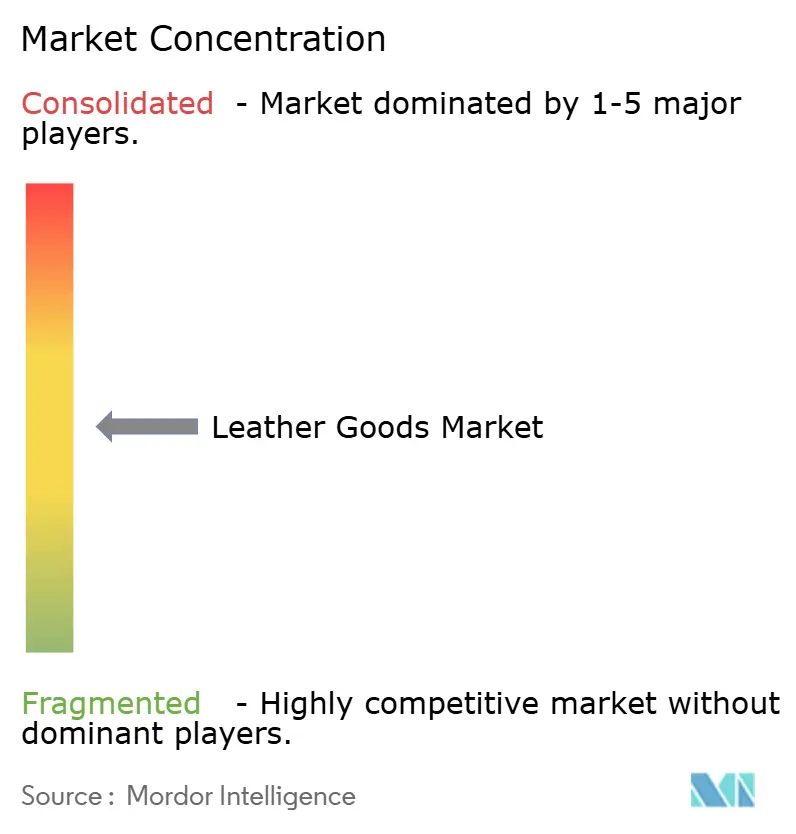

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Artigos de Couro por Mordor Intelligence

O tamanho do mercado de artigos de couro deve crescer de USD 448,2 bilhões em 2025 para USD 476,17 bilhões em 2026 e está previsto para atingir USD 644,63 bilhões até 2031, a um CAGR de 6,24% no período de 2026 a 2031. A expansão do mercado é atribuída ao aumento da demanda dos consumidores por produtos de couro premium, à evolução das preferências de moda, ao aumento da adoção de alternativas sustentáveis e à diversificação nos portfólios de produtos. O desenvolvimento regional do mercado é fundamentalmente impulsionado pela expansão dos segmentos de classe média, pela urbanização progressiva e pela transformação das preferências dos consumidores em direção a mercadorias de luxo e personalizadas. O mercado obtém benefícios substanciais dos avanços tecnológicos nos processos de fabricação, das sofisticadas redes de distribuição no varejo, do sólido patrimônio de marca e das colaborações estratégicas com celebridades. No entanto, o setor enfrenta desafios significativos relacionados às regulamentações ambientais e às flutuações nos custos de matéria-prima. No geral, a progressão sustentada do mercado reflete o equilíbrio entre o artesanato tradicional, a inovação tecnológica e as preferências em constante evolução dos consumidores.

Principais Conclusões do Relatório

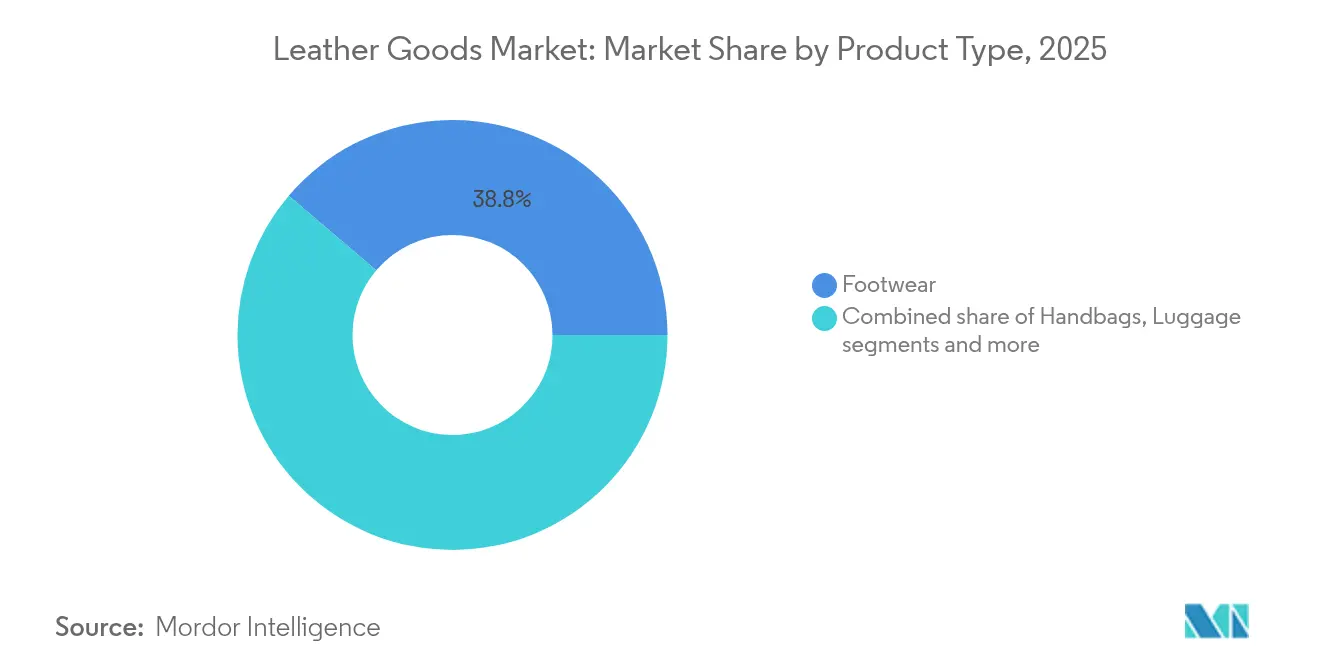

- Por produto, o calçado liderou com 38,78% de participação na receita em 2025; os acessórios têm previsão de expandir a um CAGR de 7,12% até 2031.

- Por usuário final, os homens detinham 52,05% da participação no mercado de artigos de couro em 2025, enquanto as mulheres têm projeção de avançar a um CAGR de 6,68% até 2031.

- Por categoria, os produtos de massa representaram 62,88% do tamanho do mercado de artigos de couro em 2025, sendo que o segmento premium está preparado para crescer a um CAGR de 7,31% entre 2026 e 2031.

- Por canal de distribuição, o varejo físico capturou 70,55% das vendas de 2025; o varejo online está definido para acelerar a um CAGR de 8,87% até 2031.

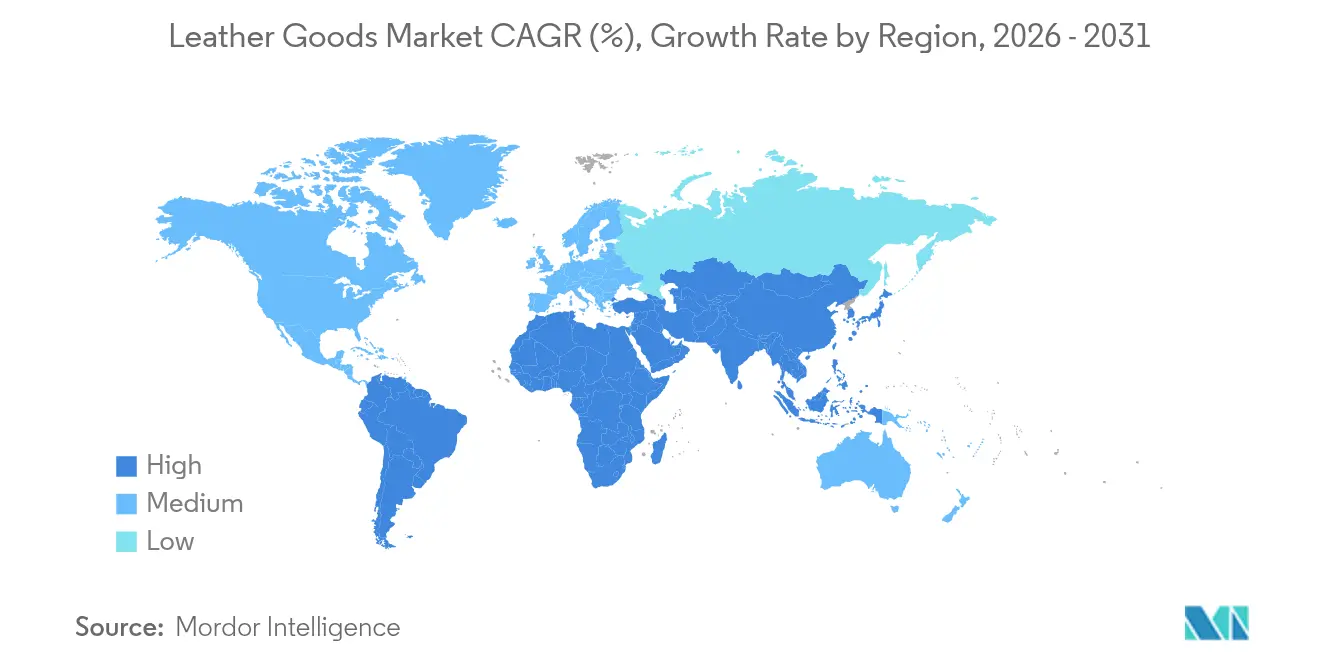

- Por geografia, a Ásia-Pacífico comandou 39,52% da receita global em 2025, enquanto o Oriente Médio e África deve registrar o CAGR regional mais rápido, de 8,12%, ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Artigos de Couro

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por produtos de couro premium e de luxo | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| As influências culturais e sociais estão impulsionando o crescimento do mercado | +1.4% | Global, com ênfase na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Aumento da demanda por sustentabilidade e couro ecológico | +1.5% | Europa e América do Norte, com impacto regulatório na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Influência do reconhecimento de marca e endorsements de celebridades | +0.9% | Global, com ênfase na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento do turismo e das viagens | +0.7% | Global, com foco de recuperação na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Forte presença de marcas de luxo estabelecidas | +0.6% | Global, com expansão estratégica em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por produtos de couro premium e de luxo

O mercado global de artigos de couro demonstra crescimento substancial impulsionado pelo aumento da demanda por produtos de couro premium e de luxo. Os consumidores exibem uma preferência acentuada por itens de alta qualidade e duráveis que integram funcionalidade com estética sofisticada. Os fabricantes de artigos de couro de luxo enfatizam o artesanato excepcional e os designs diferenciados, atendendo a uma clientela que prioriza a qualidade duradoura em detrimento do custo. A expansão do mercado é facilitada pelo aumento da renda disponível, notadamente nas economias emergentes, aliada à diversificação geográfica do consumo de luxo para além dos mercados estabelecidos. Em setembro de 2024, a marca de moda Mr P. iniciou sua presença no segmento de couro de luxo por meio do lançamento de uma coleção outono/inverno composta por bolsas de viagem, totes, pastas e pochetes. Essa entrada estratégica no mercado exemplifica a abordagem sistemática que as empresas empregam no desenvolvimento de linhas de produtos de couro premium para atender às necessidades em evolução dos consumidores.

As influências culturais e sociais estão impulsionando o crescimento do mercado

As influências culturais e sociais exercem impacto significativo na expansão do mercado global de artigos de couro ao moldar as preferências dos consumidores e o posicionamento dos artigos de couro como representações de patrimônio e artesanato. Os consumidores demonstram uma preferência acentuada por autenticidade, narrativas culturais e metodologias de produção responsável, o que exige que as marcas incorporem práticas tradicionais e técnicas artesanais em suas ofertas de produtos. A integração de artigos de couro com influência cultural e fabricados de forma ética facilita a expansão do mercado e possibilita uma diferenciação de produto distinta. Essa tendência é exemplificada pela iniciativa da Prada em julho de 2025, na qual a empresa lançou uma coleção de sandálias de couro de edição limitada Fabricada na Índia em colaboração com artesãos regionais. A coleção, que extrai sua essência do patrimônio cultural de Maharashtra e mantém conformidade com os requisitos de indicação geográfica, serve como plataforma para apresentar o artesanato da região no mercado internacional.

Aumento da demanda por sustentabilidade e couro ecológico

A crescente demanda dos consumidores por produtos de couro sustentáveis e ecológicos impulsiona mudanças significativas no mercado global de artigos de couro. Os consumidores buscam cada vez mais produtos que demonstrem responsabilidade ambiental e práticas de fabricação éticas, com foco na redução da pegada de carbono, no bem-estar animal e em materiais renováveis. Essa mudança no mercado levou os fabricantes a desenvolver fontes alternativas de couro, incluindo materiais de origem vegetal e biofabricados, ao mesmo tempo em que melhoram a transparência da cadeia de suprimentos. Por exemplo, em julho de 2024, a empresa indiana P A Footwear colaborou com o Instituto Nacional de Ciência e Tecnologia Interdisciplinar (NIIST) para lançar eco-cintos feitos de couro de cana-de-açúcar aprovado pela PETA. Esse desenvolvimento exemplifica a adaptação do setor às demandas de sustentabilidade e demonstra a implementação prática de alternativas ecológicas na produção de couro.

Influência do reconhecimento de marca e endorsements de celebridades

O reconhecimento de marca e os endorsements de celebridades impulsionam o crescimento do mercado global de artigos de couro ao aumentar a visibilidade das marcas e influenciar as percepções dos consumidores. O forte reconhecimento de marca constrói confiança e fidelidade do consumidor, o que tipicamente resulta em aumento das vendas. Os endorsements de celebridades criam associações entre produtos e estilos de vida desejáveis, fomentando conexões emocionais com os consumidores. Esses endorsements ajudam as marcas a expandir para novos mercados e a alcançar diferentes segmentos demográficos. No mercado de artigos de couro, onde a imagem e o prestígio da marca influenciam significativamente as decisões de compra, as parcerias com celebridades são particularmente eficazes. Por exemplo, em fevereiro de 2023, a marca francesa de artigos de couro Longchamp nomeou Kim Se-Jeong, cantora e atriz, como embaixadora da marca para a Ásia. A popularidade de Kim Se-Jeong ajuda a Longchamp a fortalecer sua presença no mercado e a atrair consumidores mais jovens nos mercados asiáticos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais rigorosas | -0.8% | Global, com ênfase na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Produtos falsificados e diluição de marca | -0.6% | Global, com concentração na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com o bem-estar animal | -0.5% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos | -0.4% | Global, com impacto particular na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações governamentais rigorosas

As regulamentações governamentais restringem significativamente o mercado global de artigos de couro por meio do aumento dos custos de conformidade e das complexidades operacionais. As regulamentações de proteção ambiental, abastecimento sustentável e produção ética continuam a se tornar mais rigorosas em todo o mundo. Essas regulamentações exigem que as empresas demonstrem transparência na cadeia de suprimentos, previnam o desmatamento e gerenciem os resíduos de forma eficaz, o que afeta os processos de produção, aumenta os custos e restringe a disponibilidade de matéria-prima. Embora essas regulamentações promovam a sustentabilidade, elas criam desafios para os fabricantes de artigos de couro, especialmente para as empresas menores com recursos limitados para adaptação rápida. O regulamento de Responsabilidade Estendida do Produtor (REP), implementado em 1.º de janeiro de 2025 nos estados membros da União Europeia (UE), exemplifica essa tendência. O regulamento de REP determina a coleta seletiva de produtos têxteis ao final da vida útil e impõe requisitos rigorosos aos setores de têxteis, vestuário, calçados e artigos de couro. O regulamento exige que os usuários de couro comprovem que seus materiais não são provenientes de fazendas de criação em terras desmatadas, fazendo cumprir padrões de sustentabilidade e abastecimento ético.

Produtos falsificados e diluição de marca

A proliferação de artigos de couro falsificados reduz o valor de marca e o poder de precificação, especialmente nos segmentos premium, onde os produtos autênticos comandam preços mais elevados. O crescimento dos marketplaces digitais facilita a distribuição de falsificações, forçando as marcas a aumentar os gastos em tecnologias anticontrafação e ações legais. Os métodos avançados de produção de falsificações, particularmente em regiões com fabricação de couro estabelecida, tornam a autenticação tradicional e a educação do consumidor mais difíceis. O valor da marca diminui por meio da falsificação direta e do uso não autorizado de designs semelhantes que enganam os consumidores. Essa questão é particularmente significativa nos mercados emergentes com consciência de marca em desenvolvimento e alta sensibilidade a preços. O combate à falsificação requer abordagens integradas, incluindo rastreamento da cadeia de suprimentos, educação do consumidor, ações legais e parcerias com plataformas de comércio eletrônico para remover produtos falsificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Acessórios Impulsionam a Inovação Enquanto o Calçado Mantém a Liderança em Volume

O calçado representa 38,78% do mercado de artigos de couro em 2025, constituindo o maior segmento devido ao seu papel fundamental na vida cotidiana e às necessidades regulares de substituição. O segmento mantém um desempenho sólido por meio da demanda consistente dos consumidores em todos os dados demográficos globais, impulsionada pela necessidade de calçados duráveis e funcionais. A combinação do uso essencial diário e as preferências dos consumidores por qualidade e conforto estabelecem o calçado como uma fonte primária de receita no setor de artigos de couro. Além disso, as iniciativas governamentais nas principais nações fabricantes e exportadoras fortalecem a infraestrutura e a competitividade do setor. Em agosto de 2025, o governo de Uttar Pradesh, na Índia, implementou a Política de Couro e Calçados para expandir o setor por meio de subsídios de capital, melhorias de infraestrutura, programas de desenvolvimento de mão de obra e assistência às exportações.

O segmento de acessórios lidera o crescimento no mercado de artigos de couro, com um CAGR projetado de 7,12% até 2031. A demanda dos consumidores por produtos personalizados e diferenciados impulsiona essa expansão. Os pequenos artigos de couro, incluindo cintos, carteiras e acessórios, oferecem opções acessíveis para que os consumidores demonstrem suas preferências de marca e atualizem seu estilo. Por exemplo, em fevereiro de 2025, a Authentic Brands Group fez parceria com a Unified Accessories para lançar uma nova coleção Izod de cintos e pequenos artigos de couro. A colaboração apresenta cintos masculinos, carteiras e acessórios de couro, atendendo à demanda do mercado por produtos de marca de qualidade. Essa parceria reflete a mudança do mercado em direção a acessórios de couro de marca e personalizados.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: O Segmento Feminino Acelera Apesar da Dominância de Volume do Segmento Masculino

Os homens constituem 52,05% do mercado de artigos de couro em 2025, atribuído a padrões de consumo estabelecidos e superior capacidade de compra. O segmento demográfico de consumidores masculinos demonstra uma preferência distinta por durabilidade e funcionalidade nos produtos de couro, consequentemente estendendo os intervalos de substituição dos produtos. Os acessórios profissionais, abrangendo pastas, calçados formais, carteiras e cintos, sustentam uma demanda robusta não obstante a evolução do traje de trabalho. A inclinação dos consumidores masculinos por mercadorias de couro premium que integram aspectos utilitários com estética profissional gera valores médios de transação elevados, solidificando assim sua posição predominante no mercado.

O segmento feminino no mercado de artigos de couro deve crescer a um CAGR de 6,68% até 2031, superando a taxa de crescimento geral do mercado. Esse crescimento decorre do aumento do empoderamento econômico das mulheres e do maior poder de gastos discricionários em todo o mundo. A crescente independência financeira das mulheres e sua influência crescente nas decisões de compra aumentaram a demanda por diversos artigos de couro premium, incluindo bolsas, calçados e acessórios. De acordo com o Programa das Nações Unidas para o Desenvolvimento (PNUD), o Índice Global de Empoderamento das Mulheres (IEM) atingiu 0,607 em 2023. Essa melhoria contínua no empoderamento feminino se correlaciona com o aumento do poder de compra e das preferências de estilo de vida, impulsionando o crescimento no segmento feminino de artigos de couro.

Por Categoria: O Segmento Premium Supera o Mercado de Massa Apesar da Diferença de Tamanho

Os produtos de mercado de massa constituem uma participação predominante de 62,88% do mercado de artigos de couro em 2025. Essa substancial presença no mercado é atribuída à ampla distribuição e acessibilidade de artigos de couro com preços econômicos que atendem às necessidades fundamentais dos consumidores. O segmento abrange mercadorias essenciais, incluindo carteiras, cintos, calçados casuais e bolsas, que integram utilidade prática com apelo estético. As entidades fabricantes no segmento de mercado de massa implementam metodologias de produção de baixo custo enquanto mantêm os padrões dos produtos e incorporam elementos de design contemporâneo para manter a demanda consistente dos consumidores.

O mercado de artigos de couro premium deve crescer a um CAGR de 7,31% até 2031, impulsionado pela demanda dos consumidores por produtos de marca de alta qualidade. Esse crescimento decorre do aumento da renda disponível, do reconhecimento de marca e da valorização do artesanato em acessórios de couro, calçados e bolsas. Os consumidores nesse segmento demonstram disposição para pagar preços mais elevados por materiais superiores e designs elaborados. O crescimento é ainda apoiado pela expansão da população abastada nos mercados emergentes e pelo aumento dos canais de varejo de luxo online. A taxa de crescimento do segmento premium supera a do mercado geral de artigos de couro, destacando sua importância na geração de valor para o setor.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: A Transformação Digital Acelera Apesar da Dominância do Varejo Físico

As lojas de varejo físico dominam o mercado de artigos de couro com uma participação de mercado de 70,55% em 2025. Essa participação significativa reflete a preferência dos consumidores por examinar fisicamente os produtos de couro, permitindo-lhes avaliar qualidade, textura e artesanato antes da compra. O ambiente de varejo tradicional permite que os clientes avaliem características essenciais como maciez, costura e acabamento em primeira mão. A presença de vendedores qualificados, o atendimento personalizado e a disponibilidade imediata do produto fortalecem ainda mais a confiança do consumidor nas decisões de compra.

O varejo online, apesar de sua menor participação no mercado, demonstra a maior taxa de crescimento entre os canais de distribuição, com um CAGR projetado de 8,87% até 2031. Esse crescimento decorre do aumento da penetração da internet, do maior nível de confiança dos consumidores nas compras digitais e dos convenientes serviços de entrega em domicílio. As plataformas de comércio eletrônico oferecem seleções de produtos mais amplas, preços competitivos e acessibilidade aprimorada. A integração de recursos de experimentação virtual, realidade aumentada e visualização detalhada de produtos ajuda os consumidores a tomar decisões de compra informadas online. Esses avanços tecnológicos estão transformando os padrões de compra e incentivando os varejistas tradicionais a desenvolver estratégias omnicanal abrangentes.

Análise Geográfica

A Ásia-Pacífico detém uma participação de 39,52% no mercado global de artigos de couro em 2025, impulsionada por suas capacidades de fabricação e pela expansão do mercado consumidor. A China representa o maior mercado da região, com o consumo de luxo se estendendo além das cidades de primeiro nível para áreas urbanas emergentes. O crescimento da região decorre do aumento da renda da classe média, da urbanização e das preferências culturais que associam os artigos de couro ao status social. Essa combinação de consumo doméstico e produção para exportação fortalece a influência da Ásia-Pacífico nas tendências do mercado global de artigos de couro.

A região do Oriente Médio e África (OMA) exibe a maior taxa de crescimento, com um CAGR de 8,12% projetado até 2031. Esse crescimento resulta da diversificação da riqueza, da expansão do turismo e de uma população jovem e abastada com exposição crescente a marcas de luxo. A América do Norte mantém estabilidade no mercado apesar dos desafios tarifários, com os consumidores continuando a adquirir artigos de couro premium apesar dos preços mais elevados. A preferência da região por produtos de luxo casual e lifestyle cria oportunidades para marcas que combinam artesanato tradicional com design contemporâneo.

Os mercados europeus mantêm crescimento estável, apoiados por marcas de patrimônio consolidadas e regulamentações rigorosas de qualidade e sustentabilidade. O Reino Unido, a Alemanha e a Itália permanecem mercados-chave na região. Os gastos com calçados do Reino Unido atingiram GBP 12,2 bilhões em 2023, aumentando de GBP 11,0 bilhões em 2022, de acordo com o Escritório de Estatísticas Nacionais, demonstrando gastos sustentados dos consumidores em produtos de couro de qualidade. Esses padrões regionais destacam os diversos fatores que influenciam o desenvolvimento do mercado global de artigos de couro.

Cenário Competitivo

O mercado global de artigos de couro apresenta concentração moderada, com as principais empresas de luxo mantendo posições fortes no mercado por meio de portfólios diversificados de marcas e integração vertical. LVMH, Kering S.A. e Hermes International S.A. utilizam plataformas multimarca para atender a diferentes segmentos de mercado enquanto compartilham recursos de fabricação, redes de distribuição e capacidades de marketing. Essa estrutura cria vantagens competitivas por meio de economias de escala, gestão de riscos e relações mais sólidas com fornecedores e varejistas. O mercado inclui muitos fabricantes especializados e empresas regionais que competem por meio de posicionamento em nichos, artesanato tradicional ou foco em categorias específicas de produtos.

O cenário competitivo está passando por transformação com o surgimento de empresas focadas em sustentabilidade que apresentam alternativas às metodologias de produção convencionais, enquanto os fabricantes de couro sintético competem com base em métricas de desempenho ambiental e estruturas de preços competitivos. A integração de tecnologias avançadas está reformulando a dinâmica competitiva à medida que as organizações investem em infraestrutura digital, sistemas de transparência da cadeia de suprimentos e plataformas diretas ao consumidor para aprimorar o engajamento com o cliente e reduzir as dependências de intermediários.

Os participantes do mercado estão cada vez mais focados em inovação de produto, diferenciação de qualidade e posicionamento de marca para manter vantagens competitivas. As empresas estão implementando iniciativas estratégicas para expandir sua presença geográfica, fortalecer suas redes de distribuição e desenvolver ofertas de produtos inovadoras para atender às preferências dos consumidores em constante evolução e às demandas do mercado.

Líderes do Setor de Artigos de Couro

LVMH Moet Hennessy Louis Vuitton SE

Kering S.A.

Hermes International S.A.

Capri Holdings Limited

Samsonite International S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Alo expandiu para o mercado italiano de bolsas de couro de luxo. As bolsas da empresa apresentam materiais premium que combinam estilo e funcionalidade.

- Julho de 2025: A Louis Vuitton lançou uma bolsa projetada no formato de um auto-riquixá. A bolsa marrom incorpora o icônico estampado monograma da empresa, apresentando rodas em miniatura e alças de couro caramelo.

- Outubro de 2024: A Montblanc lançou uma nova coleção de couro, apresentando a cápsula Happy Holidays, que busca inspiração nos temas do inverno alpino, juntamente com atualizações em sua coleção Meisterstuck.

- Agosto de 2024: A Dr Martens lançou a coleção Ambassador Leather. As botas apresentam a tradicional costura amarela e o laço de calcanhar preto e amarelo da empresa. As botas compreendem cabedal 100% couro e interior composto por 60% couro e 40% têxtil.

Escopo do Relatório Global do Mercado de Artigos de Couro

Artigos de couro são produtos fabricados a partir do material obtido pelo curtimento de couros e peles de animais, principalmente bovinos. O processo de curtimento ajuda a prevenir danos ao couro enquanto também suaviza sua textura. O mercado de artigos de couro é segmentado com base no tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em calçados, bagagem e acessórios. O mercado é segmentado por canal de distribuição em lojas de varejo físico e online. A pesquisa também inclui uma análise em nível global das principais regiões, que incluem América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento e as previsões do mercado para cada segmento são baseados em valor (em milhões de USD).

| Calçados |

| Bolsas |

| Bagagem |

| Vestuário |

| Acessórios |

| Outros Tipos de Produto |

| Masculino |

| Feminino |

| Massa |

| Premium |

| Lojas de Varejo Físico |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Calçados | |

| Bolsas | ||

| Bagagem | ||

| Vestuário | ||

| Acessórios | ||

| Outros Tipos de Produto | ||

| Por Usuário Final | Masculino | |

| Feminino | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Lojas de Varejo Físico | |

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de artigos de couro em 2026?

O tamanho do mercado de artigos de couro é de USD 476,17 bilhões em 2026 e está previsto para atingir USD 644,63 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Acessórios como bolsas e pequenos artigos de couro devem registrar um CAGR de 7,12% até 2031, superando todas as outras categorias.

Por que a Ásia-Pacífico é fundamental para as marcas de couro?

A região contribui com 39,52% da receita global em 2025, impulsionada pela forte demanda na China e pelos gastos crescentes da classe média no Sudeste Asiático.

Qual canal de distribuição terá o maior CAGR?

O varejo online tem projeção de crescer a um CAGR de 8,87%, à medida que ferramentas avançadas de visualização e devoluções facilitadas incentivam os consumidores a comprar artigos de couro digitalmente.

Página atualizada pela última vez em: