Tamanho e Participação do Mercado de Sistema de Gerenciamento de Vídeo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

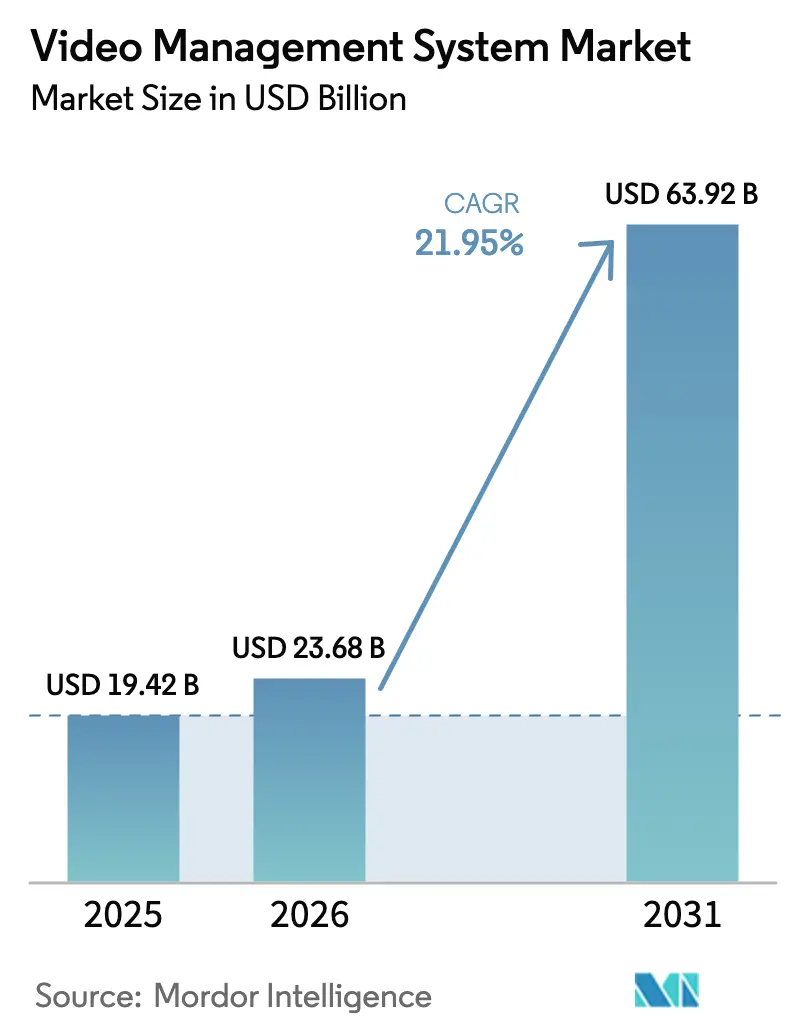

| Tamanho do Mercado (2026) | 23.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.95% CAGR |

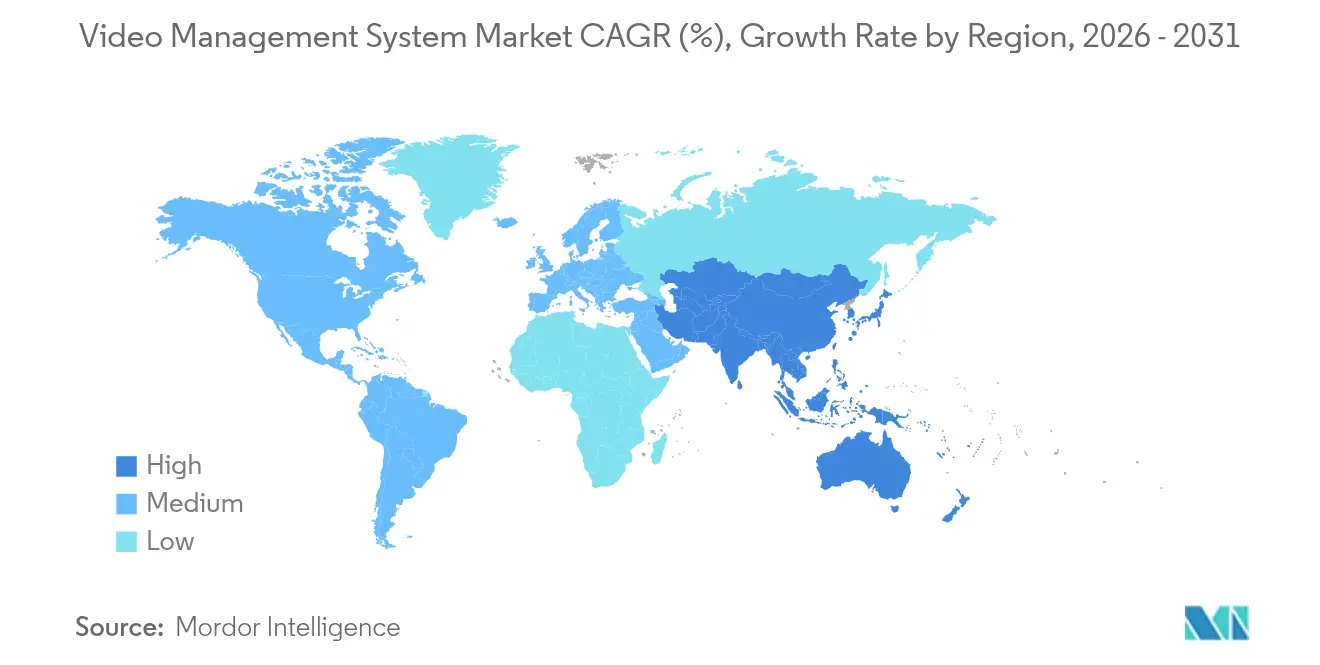

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

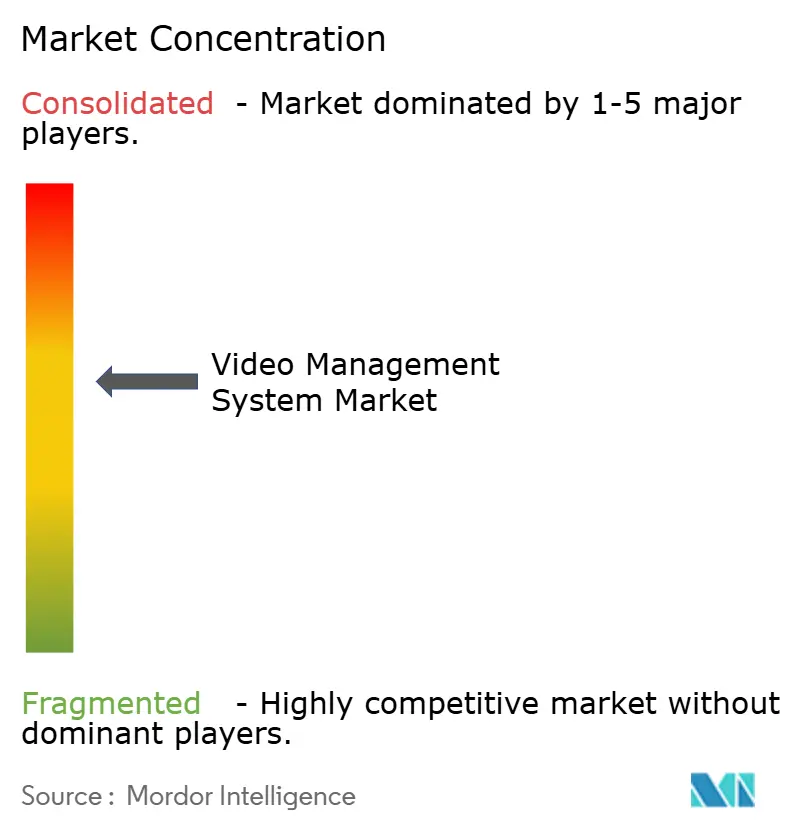

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gerenciamento de Vídeo por Mordor Intelligence

O tamanho do mercado de sistema de gerenciamento de vídeo em 2026 é estimado em USD 23,68 bilhões, crescendo a partir do valor de 2025 de USD 19,42 bilhões, com projeções para 2031 indicando USD 63,92 bilhões, crescendo a um CAGR de 21,95% no período 2026-2031. Esse crescimento decorre de três forças que se reforçam mutuamente: mandatos regulatórios que exigem retenção em alta definição, ciclos contínuos de migração de analógico para IP e projetos de transformação digital que reposicionam o vídeo de um registro passivo para um ativo de dados ativo. Fornecedores que combinam software de plataforma aberta com conectividade em nuvem estão conquistando participação à medida que os compradores buscam arquiteturas independentes de fornecedor, enquanto câmeras prontas para IA e o aumento da capacidade de backhaul 5G eliminam os gargalos históricos de largura de banda. O mercado de sistema de gerenciamento de vídeo também se beneficia da queda nos preços por câmera, embora a pressão sobre as margens seja compensada pela demanda por licenças de análise premium e contratos de serviços gerenciados.

Os principais riscos continuam a moderar a adoção. Compradores municipais enfrentam restrições orçamentárias quando a captura em 4K multiplica os custos de armazenamento, operadores europeus lidam com a exposição a litígios de privacidade e as regras de soberania de dados no Oriente Médio complicam as estratégias de VSaaS transfronteiriças. A dinâmica competitiva permanece moderadamente consolidada: editores de VMS estabelecidos defendem bases instaladas, gigantes de hardware desfazem unidades de segurança não essenciais e novos entrantes nativos da nuvem pressionam por preços de assinatura. A oportunidade de longo prazo está centrada em modelos de implantação híbrida que combinam processamento de borda com governança centralizada, posicionando o mercado de sistema de gerenciamento de vídeo para uma expansão sustentada de dois dígitos.

Principais Conclusões do Relatório

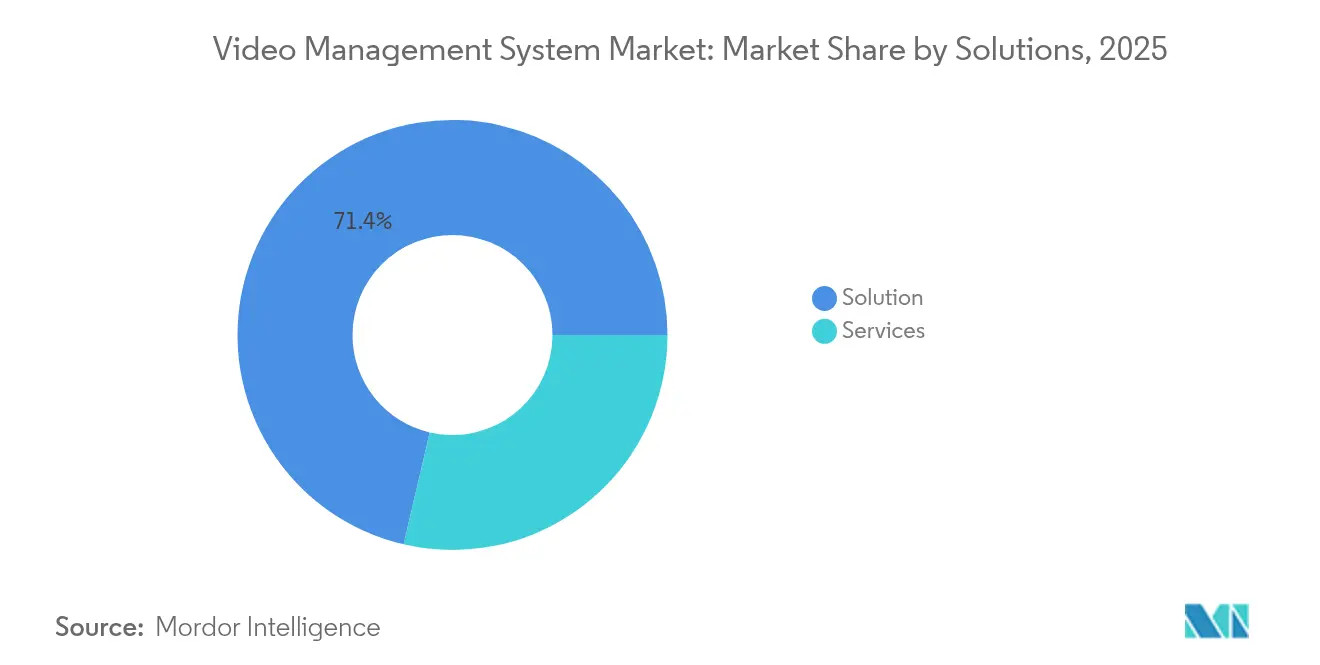

- Por componente, as Soluções comandaram 71,35% da participação do mercado de sistema de gerenciamento de vídeo em 2025; os Serviços têm previsão de crescimento a um CAGR de 23,6% até 2031.

- Por tecnologia, as plataformas baseadas em IP detinham 67,20% de participação em 2025, enquanto as alternativas analógicas registraram crescimento de um único dígito baixo.

- Por modelo de implantação, as instalações locais retiveram 70,30% de participação em 2025; o uso de Nuvem/VSaaS está se expandindo a um CAGR de 21,8%.

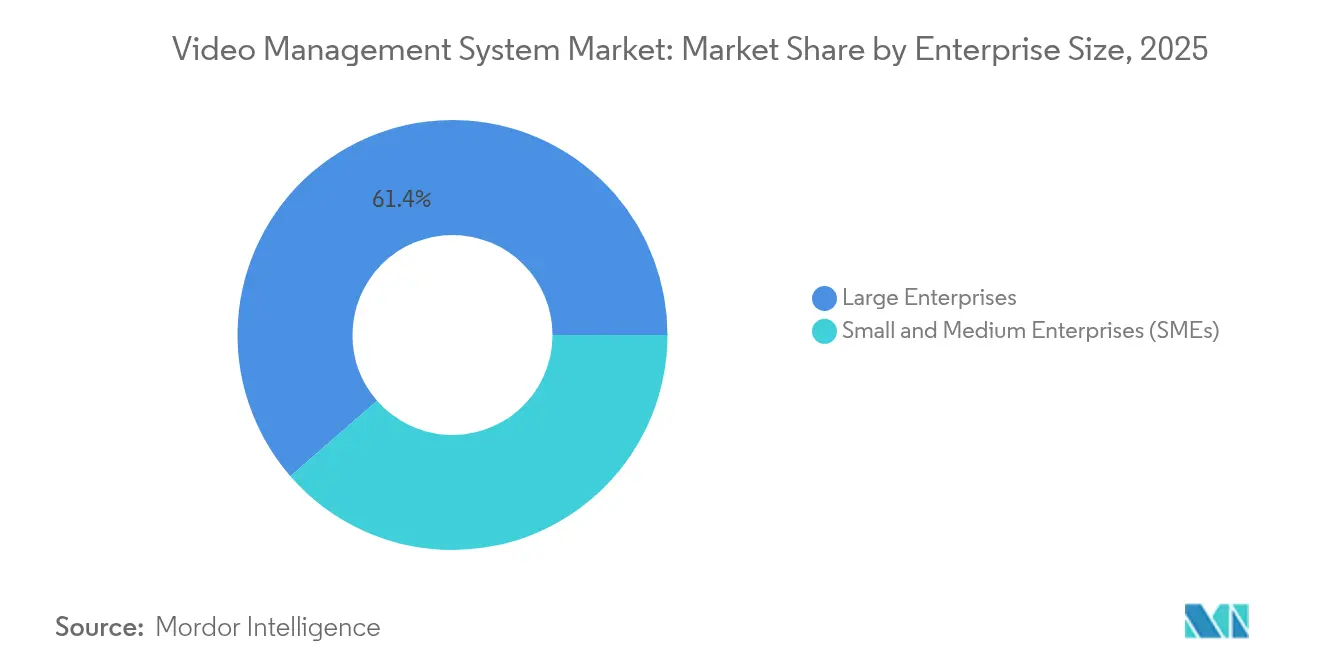

- Por porte de empresa, as Grandes Empresas responderam por 61,40% da receita de 2025; as PMEs estão acelerando a um CAGR de 23,1%.

- Por setor do usuário final, Governo e Segurança Pública capturou 26,55% da receita em 2025; as aplicações de Varejo estão crescendo mais rapidamente, a um CAGR de 22,35%.

- Por geografia, a Ásia-Pacífico liderou com 42,40% de participação na receita em 2025, enquanto o Oriente Médio e África tem projeção de crescimento composto a um CAGR de 23,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gerenciamento de Vídeo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração de DVRs analógicos para VMS IP de plataforma aberta em vigilância de cidades americanas de médio porte | +4.2% | América do Norte, com repercussão na América Latina | Médio prazo (2-4 anos) |

| Regras de retenção NIS2 e GDPR da UE acelerando atualizações de armazenamento em HD | +3.8% | Europa, influência global de conformidade | Curto prazo (≤ 2 anos) |

| Adoção de análises em tempo real com IA em hubs de transporte inteligente da APAC | +4.5% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Prevenção de perdas integrada ao PDV no varejo impulsionando implantações em redes na América do Norte | +3.1% | América do Norte, expandindo para a Europa | Curto prazo (≤ 2 anos) |

| Assinaturas de VSaaS gerenciado em nuvem entre PMEs europeias | +3.9% | Europa, adoção na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Substituição impulsionada pela NDAA de software OEM de fabricantes chineses em sites federais dos EUA | +2.8% | Estados Unidos, influência sobre aliados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração de DVRs Analógicos para VMS IP de Plataforma Aberta em Vigilância de Cidades Americanas de Médio Porte

A modernização municipal avançou além dos ciclos de atualização de rotina à medida que os DVRs legados se aproximam do fim de vida útil e as arquiteturas IP de plataforma aberta demonstram sinergia operacional mensurável com plataformas de tráfego, resposta a emergências e obras públicas.[1]"Tecnologia de Segurança em Conformidade com a NDAA: Câmeras e Sistemas Explicados," Critical Technology Solutions, criticalts.com Cidades com população entre 50.000 e 250.000 habitantes desbloqueiam financiamento de subsídios federais ao especificar equipamentos em conformidade com a NDAA, evitando assim a dependência de fornecedor e garantindo a compatibilidade futura das integrações. As equipes de aquisição agora avaliam o valor total do ciclo de vida da solução em vez do preço unitário da câmera, uma mudança que acelera o mercado de sistema de gerenciamento de vídeo.

Regras de Retenção NIS2 e GDPR da UE Acelerando Atualizações de Armazenamento em HD

A NIS2, em vigor desde outubro de 2024, obriga as entidades "Essenciais" e "Importantes" a preservar evidências em alta definição com integridade comprovável, impulsionando as empresas em direção a armazenamentos criptografados e prontos para auditoria que podem escalar para janelas de retenção mais longas.[2]"Produtos – Livro Branco de Conformidade NIS2 para Indústrias," Cisco, cisco.com Fornecedores que oferecem governança automatizada do ciclo de vida, acesso baseado em funções e imutabilidade estão ganhando espaço entre operadores multiestaduais, elevando a demanda por armazenamento premium no mercado de sistema de gerenciamento de vídeo.

Adoção de Análises em Tempo Real com IA em Hubs de Transporte Inteligente da APAC

A Autoridade Marítima e Portuária de Singapura está pilotando a previsão de colisões habilitada por IA em seu Sistema de Gerenciamento de Tráfego de Embarcações de Próxima Geração, enquanto as ferrovias de Hong Kong empregam análises de câmera-LiDAR para detecção de obstáculos.[3]"Como a Autoridade Marítima e Portuária de Singapura Está Desenvolvendo o Sistema de Gerenciamento de Embarcações do Futuro," GovInsider, govinsider.asia Essas implantações demonstram uma mudança do monitoramento reativo para a prevenção preditiva de incidentes, posicionando a APAC como referência para casos de uso de transporte centrados em IA no mercado de sistema de gerenciamento de vídeo.

Prevenção de Perdas Integrada ao PDV no Varejo Impulsionando Implantações em Redes na América do Norte

Os varejistas agora correlacionam fluxos de vídeo com dados de ponto de venda para sinalizar transações irregulares em tempo real, reduzindo perdas e horas de trabalho. Ambientes de alta frequência, como redes de conveniência e especializadas, apresentam retorno sobre o investimento comprovável, acelerando implantações em múltiplas lojas e sustentando a demanda por licenças de software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Total de Propriedade da gravação e armazenamento em 4K superando os orçamentos municipais | -2.8% | Global, agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Escassez de integradores certificados pela ONVIF na ASEAN | -1.9% | Núcleo da ASEAN, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Barreiras de soberania de dados ao VMS em nuvem transfronteiriço no Oriente Médio | -1.7% | Oriente Médio, influência global na nuvem | Longo prazo (≥ 4 anos) |

| Risco de litígios de privacidade restringindo análises de IA na UE | -2.1% | Europa, influência global na estratégia de IA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Total de Propriedade da Gravação e Armazenamento em 4K Superando os Orçamentos Municipais

Os fluxos de trabalho em 4K triplicam os volumes de dados, elevando as propostas de armazenamento muito além dos sistemas SDR anteriores. O Condado de Wayne, NY projetou USD 120.000–192.000 em gastos adicionais com servidores, forçando atrasos no programa, enquanto o Condado de Baltimore estimou despesas de USD 7,1 milhões ao longo de cinco anos, incluindo pessoal. Na ausência de compensações por subsídios, os municípios reduzem a resolução ou a retenção, moderando o mercado de sistema de gerenciamento de vídeo de forma mais ampla.

Escassez de Integradores Certificados pela ONVIF na ASEAN

O aumento dos requisitos de múltiplos fornecedores expõe um pool de talentos limitado; poucas empresas possuem credenciais ONVIF, prolongando os prazos de implantação e elevando os custos dos projetos. Essa lacuna de competências desacelera a adoção na Tailândia, no Vietnã e na Indonésia, apesar da forte demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Gerenciados Expandem a Receita Recorrente

As Soluções retiveram 71,35% de participação na receita em 2025, reforçando as vendas de hardware mais licença como principal ponto de entrada no mercado de sistema de gerenciamento de vídeo. No entanto, a receita de serviços está escalando a um CAGR de 23,6% à medida que os clientes terceirizam integração, gerenciamento de atualizações e monitoramento de integridade. Grandes integradores agora agrupam planos de suporte plurianuais que, ao longo de um horizonte de cinco anos, superam os desembolsos iniciais de licença, uma evolução que aumenta a fidelização e eleva o valor do ciclo de vida.

Os modelos de assinatura também ressoam com os diretores financeiros que buscam despesas operacionais previsíveis. A mudança desencadeou redesenhos de programas de parceiros, recompensando os parceiros de canal que entregam acordos de nível de serviço baseados em resultados em vez de instalações únicas. Para os fornecedores, uma maior participação de serviços amortece a compressão de margens no hardware de câmeras comoditizado.

Por Tecnologia: Plataformas IP Consolidam o Status de Mainstream

As implantações baseadas em IP representaram 67,20% da receita de 2025 e continuam a crescer a um CAGR de 22,55%, sinalizando que o declínio do analógico permanece uma história de vários anos. As RFPs competitivas rotineiramente especificam suporte ao perfil ONVIF, alimentação PoE e streaming com múltiplas taxas de bits, eliminando os concorrentes analógicos fora de casos extremos sensíveis ao orçamento. O tamanho do mercado de sistema de gerenciamento de vídeo para plataformas IP está se expandindo em sincronia com a implantação de fibra e o acesso sem fio fixo 5G, ambos os quais eliminam as restrições de última milha.

Além do transporte, as arquiteturas IP desbloqueiam atualizações definidas por software. Recursos como mecanismos de inferência de IA, correções de segurança cibernética e autenticação de confiança zero podem ser entregues remotamente, estendendo a vida útil dos ativos e aumentando o retorno sobre o investimento. O analógico, por outro lado, congela a capacidade funcional na instalação. Os requisitos regulatórios para trilhas de auditoria e criptografia segura se inclinam fortemente para os formatos digitais, adicionando ímpeto de conformidade à adoção de IP. Como resultado, o mercado de sistema de gerenciamento de vídeo está testemunhando ondas secundárias de migração de analógico para IP em campi educacionais e parques industriais leves que pularam o primeiro ciclo.

Por Modo de Implantação: Nuvem Híbrida Torna-se o Caminho Padrão

Os sistemas locais ainda detêm uma participação de 70,30%, mas as assinaturas de nuvem/VSaaS estão crescendo a um CAGR de 21,8%, com as PMEs como adotantes iniciais. As empresas agora projetam topologias híbridas: o vídeo sensível à latência permanece local, enquanto os metadados e as análises são descarregados para nós de nuvem. Esse arranjo preserva a largura de banda, satisfaz os estatutos de soberania de dados e permite computação elástica para tarefas intensivas de IA. O termo "nuvem em primeiro lugar" mudou para "nuvem quando faz sentido", uma postura pragmática ecoada na linguagem de RFP nos setores bancário, de saúde e de varejo.

A modelagem de custos favorece ainda mais a adoção híbrida. A hierarquização de armazenamento permite que as imagens de arquivo residam em buckets de nuvem de baixo custo, reduzindo os investimentos em RAID local. Os fornecedores aprimoram a proposta com preços baseados em consumo, convertendo o desembolso de capital em despesas operacionais alinhadas. Como resultado, o mercado de sistema de gerenciamento de vídeo está transitando de vendas centradas em produtos para assinaturas de plataforma que agrupam firmware, feeds de inteligência de ameaças e lançamentos de recursos em uma única fatura.

Por Arquitetura: Computação de Borda Reduz Latência e Largura de Banda

O processamento centralizado controlou 56,40% dos gastos de 2025, mas os projetos habilitados para borda têm previsão de CAGR de 23,2% até 2031. Os SoCs com capacidade de IA incorporados nas câmeras agora realizam detecção de objetos e análises localmente, encaminhando apenas metadados ou alertas para os centros de comando. Esse modelo reduz drasticamente a carga da rede, um fator decisivo para instalações remotas de petróleo e gás e autoridades de tráfego rodoviário. Os fornecedores se diferenciam oferecendo algoritmos de aprendizado federado que treinam modelos em nós distribuídos sem transferência de vídeo bruto, satisfazendo os mandatos de privacidade enquanto mantêm a precisão global do modelo.

A descentralização também melhora a resiliência; se um link WAN falhar, os nós locais continuam gravando e tomando decisões. Os arquitetos de segurança cibernética apreciam a superfície de ataque reduzida quando menos dados atravessam o núcleo. Consequentemente, as equipes de aquisição especificam cada vez mais a capacidade "pronta para borda" mesmo quando implantam servidores tradicionais, garantindo a compatibilidade futura dos investimentos à medida que as curvas de custo da IA diminuem. O mercado de sistema de gerenciamento de vídeo evolui assim em direção a um continuum onde o processamento ocorre onde quer que seja mais eficiente.

Por Porte de Empresa: PMEs Democratizam Capacidades Avançadas

As grandes empresas geraram 61,40% da receita de 2025, refletindo projetos de múltiplas instalações e posturas de risco rigorosas. No entanto, os gastos das PMEs estão crescendo a um CAGR de 23,1%, impulsionados por ofertas de nuvem prontas para uso que eliminam os problemas de integração. O provisionamento de baixo toque via código QR, o posicionamento de câmeras assistido por IA e os aplicativos móveis intuitivos atraem operadores com recursos limitados que historicamente dependiam de NVRs básicos. O mercado de sistema de gerenciamento de vídeo se amplia assim dos corredores da Fortune 500 para varejistas independentes e fabricantes de médio porte.

Importante destacar que a adoção pelas PMEs muda os critérios de compra de fichas técnicas para resultados de negócios. Os gerentes de loja buscam redução de perdas, enquanto os pequenos operadores de logística valorizam a visibilidade em tempo real das docas de carregamento. Os fornecedores respondem com modelos verticalizados e "receitas" de análise que funcionam imediatamente, reduzindo o tempo para obtenção de valor. À medida que a rotatividade das PMEs entre os provedores de DVR legados acelera, os titulares devem realinhar os incentivos de canal e as estruturas de suporte para defender a participação.

Por Setor do Usuário Final: O Varejo Assume a Coroa do Crescimento

Governo e Segurança Pública preservou 26,55% de participação em 2025 graças a atualizações municipais em larga escala e programas de conformidade federal. No entanto, os casos de uso no varejo estão escalando mais rapidamente, a um CAGR de 22,35%, impulsionados pela integração entre vídeo, PDV e sistemas de inventário. Os gerentes de prevenção de perdas quantificam o retorno sobre o investimento por meio da redução mensurável de perdas, enquanto as equipes de marketing exploram mapas de calor e análises de filas para refinar o merchandising. O mercado de sistema de gerenciamento de vídeo se desloca assim da segurança de perímetro para a inteligência operacional dentro da loja.

Outros setores mantêm pipelines saudáveis. Os aeroportos integram o VMS com controle de acesso biométrico para agilizar o fluxo de passageiros, os bancos fundem vídeo com registros de transações para detecção de fraudes e os hospitais aproveitam o vídeo para monitoramento da segurança do paciente e conformidade. Esses requisitos variados impulsionam a demanda por arquitetura modular, permitindo que os clientes adicionem análises sem atualizações completas de infraestrutura.

Análise Geográfica

A Ásia-Pacífico detinha 42,40% de participação na receita em 2025, sustentada por investimentos em cidades inteligentes patrocinados pelo Estado e pela rápida penetração do 5G. Municípios chineses de segundo nível, modernização ferroviária indiana e parques industriais do Sudeste Asiático canalizam capital para plataformas em alta definição e prontas para IA. A Autoridade Marítima e Portuária de Singapura implanta um sistema de tráfego de embarcações orientado por IA em 2025, exemplificando a adoção marítima do VMS para segurança preditiva. O projeto de detecção de riscos ferroviários de Hong Kong ilustra ainda mais a liderança da APAC na integração de análises de borda. O mercado de sistema de gerenciamento de vídeo na região também se beneficia de ecossistemas de fabricação local que encurtam as cadeias de suprimentos e adaptam os produtos às nuances de conformidade regionais.

O Oriente Médio e África é a região de crescimento mais rápido, com um CAGR de 23,2%, impulsionado por iniciativas de megacidades em Riad, NEOM e Lusail. No entanto, leis rígidas de localização de dados obrigam nós de nuvem no país ou armazenamento local, influenciando o design da solução e a seleção de fornecedores. Os participantes do mercado capazes de fazer parcerias com telecomunicações regionais e provedores de hospedagem ganham vantagem de execução. A América do Norte permanece um comprador tecnologicamente sofisticado; os programas de substituição da NDAA criam demanda constante, enquanto as consolidações de redes de varejo impulsionam as compras de análises vinculadas ao PDV. A Europa cresce em ritmo moderado à medida que a NIS2 e o GDPR harmonizam as expectativas de segurança cibernética e privacidade, estimulando atualizações de armazenamento em HD e VSaaS gerenciado em nuvem para PMEs. A América do Sul mostra adoção em estágio inicial à medida que a urbanização acelera, embora a volatilidade cambial e a escassez de competências moderem a escala. Em todas as regiões, a nuvem híbrida e as análises de IA formam a tese de investimento unificadora que impulsiona o mercado de sistema de gerenciamento de vídeo.

Cenário Competitivo

O período 2024–2025 marcou um realinhamento ativo de portfólio. A Bosch saiu da fabricação de produtos para se concentrar em serviços de integração, vendendo sua unidade de segurança de USD 8 bilhões para a Triton Partners, sinalizando o apetite do capital privado por ativos de hardware. A fusão da Milestone com a Arcules combinou a liderança em VMS local com a expertise em VSaaS em nuvem, criando uma plataforma híbrida de ponta a ponta. A aquisição de USD 4,95 bilhões pela Honeywell das Soluções de Acesso Global da Carrier expande seu canal de distribuição e potencial de venda cruzada, ilustrando jogadas de sinergia impulsionadas por escala.

Os temas estratégicos convergem em torno de três vetores. Primeiro, migração para a nuvem: os fornecedores integram VSaaS nativo ou adquirem especialistas em nuvem para se proteger contra a desaceleração do crescimento de licenciamento de servidores. Segundo, diferenciação por IA: mecanismos de inferência proprietários e kits de desenvolvimento abertos visam bloquear ecossistemas. Terceiro, garantia de segurança cibernética: conformidade com a NDAA, câmeras com inicialização segura e processos de divulgação alinhados ao CRA emergem como diferenciais de venda. O mercado de sistema de gerenciamento de vídeo recompensa assim os fornecedores que entregam plataformas holísticas, seguras e analiticamente ricas.

Líderes do Setor de Sistema de Gerenciamento de Vídeo

Milestone Systems

Genetec Inc

Bosch Security Systems GmbH

Honeywell International Inc

Dahua Technology Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Milestone Systems fundiu-se com a Arcules para fornecer uma plataforma unificada local mais nuvem e acelerar as oportunidades híbridas endereçáveis.

- Janeiro de 2025: A Honeywell concluiu a aquisição de USD 4,95 bilhões da unidade de Soluções de Acesso Global da Carrier, ampliando seu portfólio de segurança e distribuição multicanal.

- Dezembro de 2024: A Bosch finalizou a venda de seu negócio de produtos de segurança de Tecnologias de Edificações para a Triton Partners, refocalizando-se na integração de soluções.

- Outubro de 2024: A Genetec manteve a posição número 1 global em VMS de acordo com a Omdia e a Novaira Insights, consolidando a liderança entre as regiões.

Escopo do Relatório Global do Mercado de Sistema de Gerenciamento de Vídeo

Os sistemas de gerenciamento de vídeo são plataformas baseadas em software que facilitam o gerenciamento e o controle de câmeras de vigilância por vídeo, dispositivos de gravação e outros componentes relacionados à segurança. Esses sistemas são comumente empregados por empresas, entidades governamentais e outras organizações que necessitam de supervisão extensiva de vigilância e segurança. É um sistema abrangente que permite às organizações monitorar suas instalações, recursos e pessoal em vigilância em tempo real.

O mercado de sistema de gerenciamento de vídeo é segmentado por componente (solução e serviços), tecnologia (baseada em analógico e baseada em IP), modo de implantação (local e nuvem), setor do usuário final (varejo, aeroportos, educação, bancos, saúde, transporte e logística e outros setores do usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Solução |

| Serviços |

| Baseada em Analógico |

| Baseada em IP |

| Local |

| Nuvem / VSaaS |

| Centralizada |

| Borda / Descentralizada |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Governo e Segurança Pública |

| Varejo |

| Aeroportos e Transporte |

| Bancos e Finanças |

| Saúde |

| Educação |

| Industrial e Logística |

| Outros (Estádios, Hotelaria, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Solução | ||

| Serviços | |||

| Por Tecnologia | Baseada em Analógico | ||

| Baseada em IP | |||

| Por Modo de Implantação | Local | ||

| Nuvem / VSaaS | |||

| Por Arquitetura | Centralizada | ||

| Borda / Descentralizada | |||

| Por Porte de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | Governo e Segurança Pública | ||

| Varejo | |||

| Aeroportos e Transporte | |||

| Bancos e Finanças | |||

| Saúde | |||

| Educação | |||

| Industrial e Logística | |||

| Outros (Estádios, Hotelaria, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema de gerenciamento de vídeo?

O tamanho do mercado de sistema de gerenciamento de vídeo é de USD 23,68 bilhões em 2026 e tem projeção de crescimento a um CAGR de 21,95% para USD 63,92 bilhões até 2031.

Qual região gera a maior receita?

A Ásia-Pacífico lidera com 42,40% da receita global, impulsionada por projetos de cidades inteligentes e transporte em larga escala.

Por que os serviços estão crescendo mais rapidamente do que os produtos?

O aumento da complexidade dos sistemas e a integração de IA levam os usuários finais a terceirizar integração, atualizações e monitoramento, impulsionando o segmento de serviços a um CAGR de 23,6%.

Qual é a velocidade de adoção da nuvem no VMS?

As implantações de Nuvem/VSaaS estão se expandindo a um CAGR de 21,8% à medida que a largura de banda melhora e os modelos de assinatura atraem as PMEs.

Página atualizada pela última vez em: