Tamanho e Participação do Mercado de Implantes Ortopédicos Veterinários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

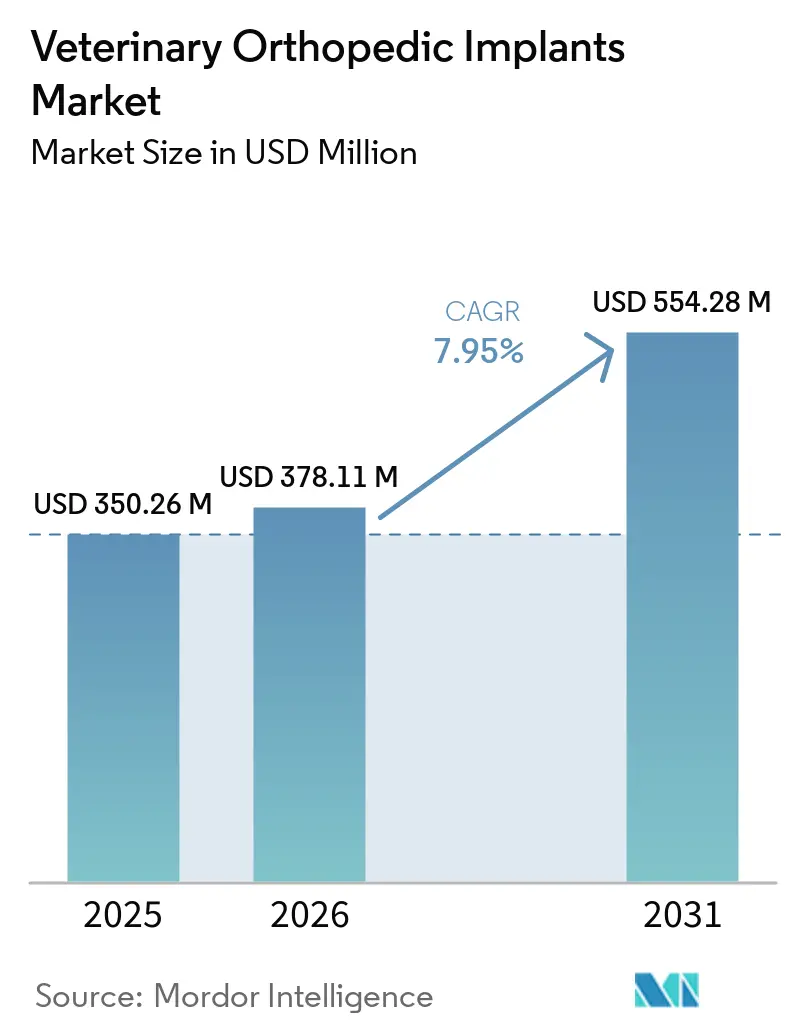

| Tamanho do Mercado (2026) | 378.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 554.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.95% CAGR |

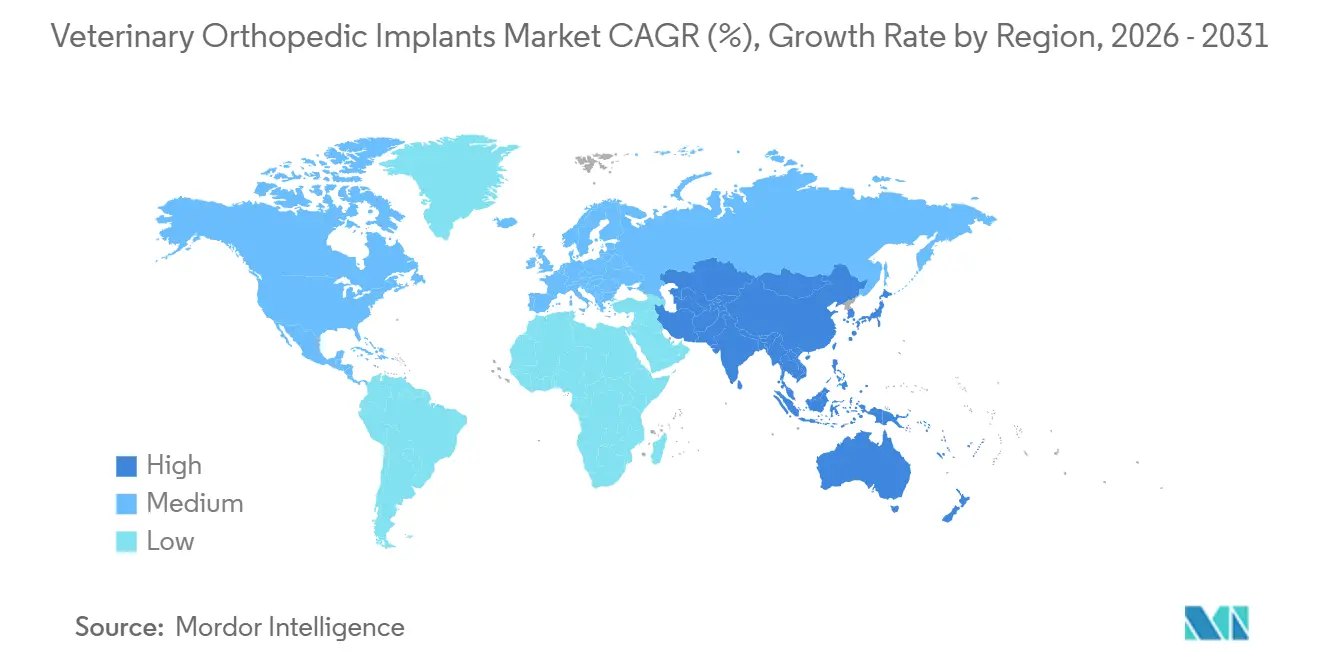

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

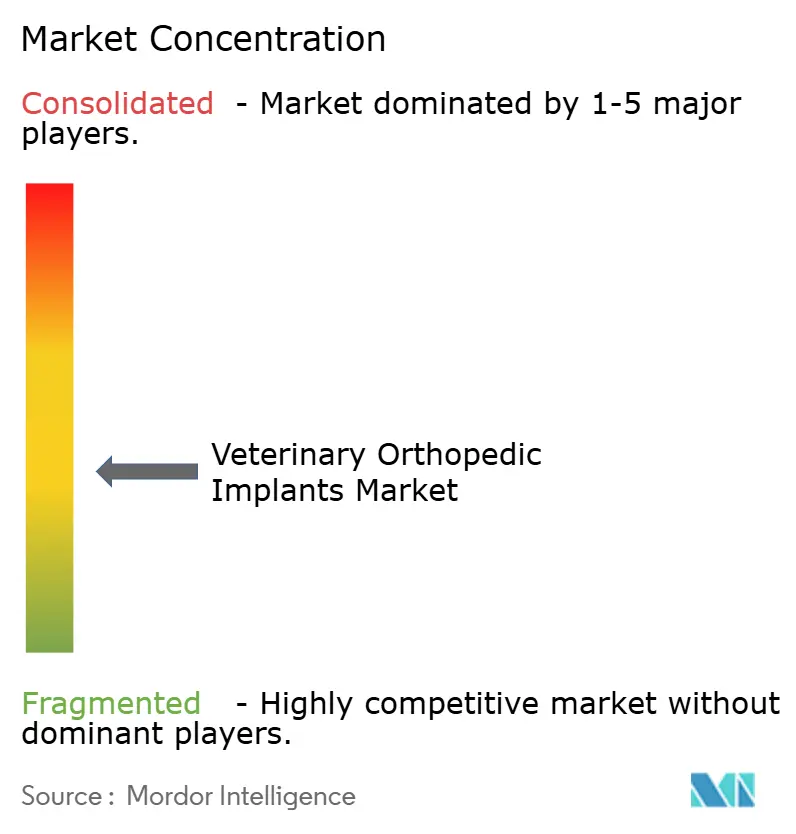

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Ortopédicos Veterinários por Mordor Intelligence

O tamanho do Mercado de Implantes Ortopédicos Veterinários foi avaliado em USD 350,26 milhões em 2025 e estima-se que cresça de USD 378,11 milhões em 2026 para atingir USD 554,28 milhões até 2031, a um CAGR de 7,95% durante o período de previsão (2026-2031).

Uma base maior de animais de companhia está ampliando o conjunto de procedimentos endereçáveis, com a Associação Veterinária Médica Americana reportando 87,3 milhões de cães nos Estados Unidos e gatos domésticos aumentando de 58,3 milhões para 76,3 milhões no mesmo período, o que sustenta uma base de casos mais ampla para cuidados musculoesqueléticos. Os gastos com animais de estimação também continuam a sustentar a demanda por procedimentos, com a Associação Americana de Produtos para Animais de Estimação declarando que os gastos do setor de animais de estimação dos EUA atingiram USD 158 bilhões em 2025 e estão projetados em USD 165 bilhões em 2026, com os serviços veterinários assumindo a parcela de crescimento mais rápido. O mercado de implantes ortopédicos veterinários também está se beneficiando da transferência constante de sistemas de placas com bloqueio, parafusos canulados e manufatura aditiva específica para o paciente da ortopedia humana para a prática veterinária, o que eleva o limiar de tratamento para casos que antes permaneciam sem tratamento. A expansão de encaminhamentos, o treinamento de cirurgiões e o suporte mais amplo de reembolso estão convertendo a necessidade biológica latente em volume tratado, o que confere ao mercado de implantes ortopédicos veterinários uma base de demanda mais ampla e duradoura. A concorrência está se tornando mais difícil para fornecedores menores, à medida que plataformas maiores combinam implantes com educação, suporte ao fluxo de trabalho e posicionamento de resultados premium, o que está elevando os custos de mudança em todo o mercado de implantes ortopédicos veterinários.

Principais Conclusões do Relatório

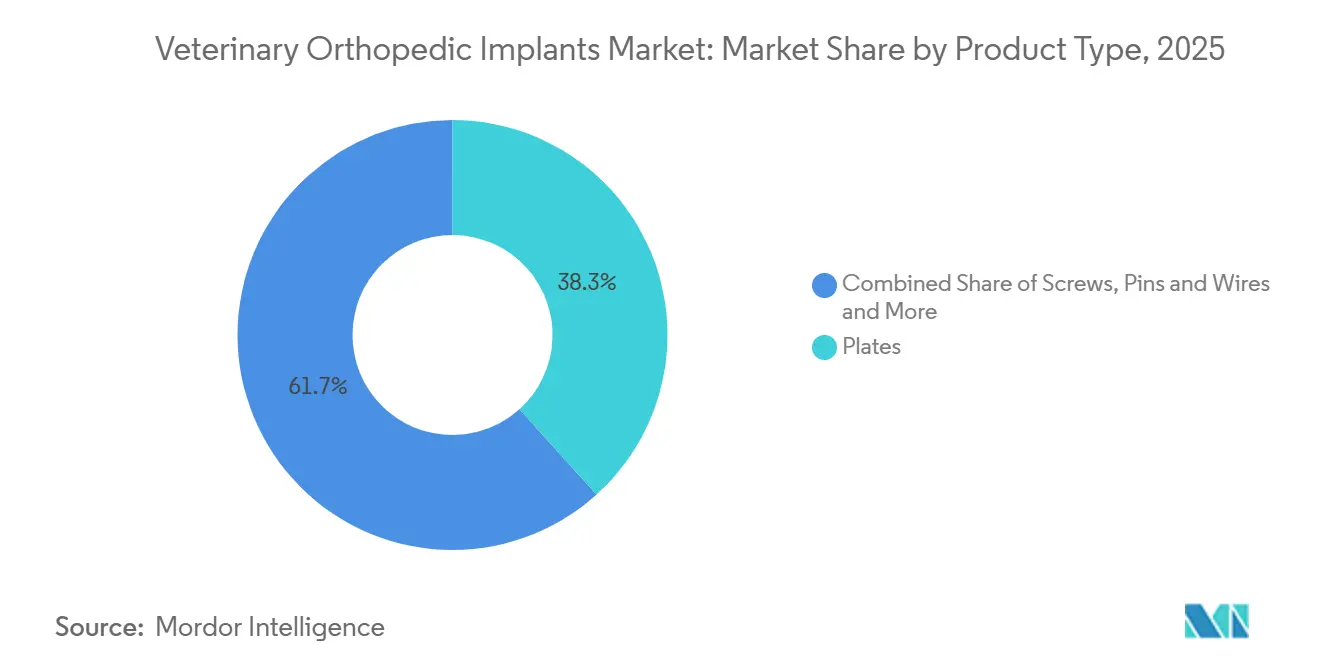

- Por tipo de produto, as placas representaram 38,31% da receita em 2025, enquanto os parafusos estão projetados para expandir a um CAGR de 10,38% até 2031.

- Por tipo de animal, os cães detiveram 67,24% da receita em 2025, enquanto os gatos devem crescer a um CAGR de 9,52% até 2031.

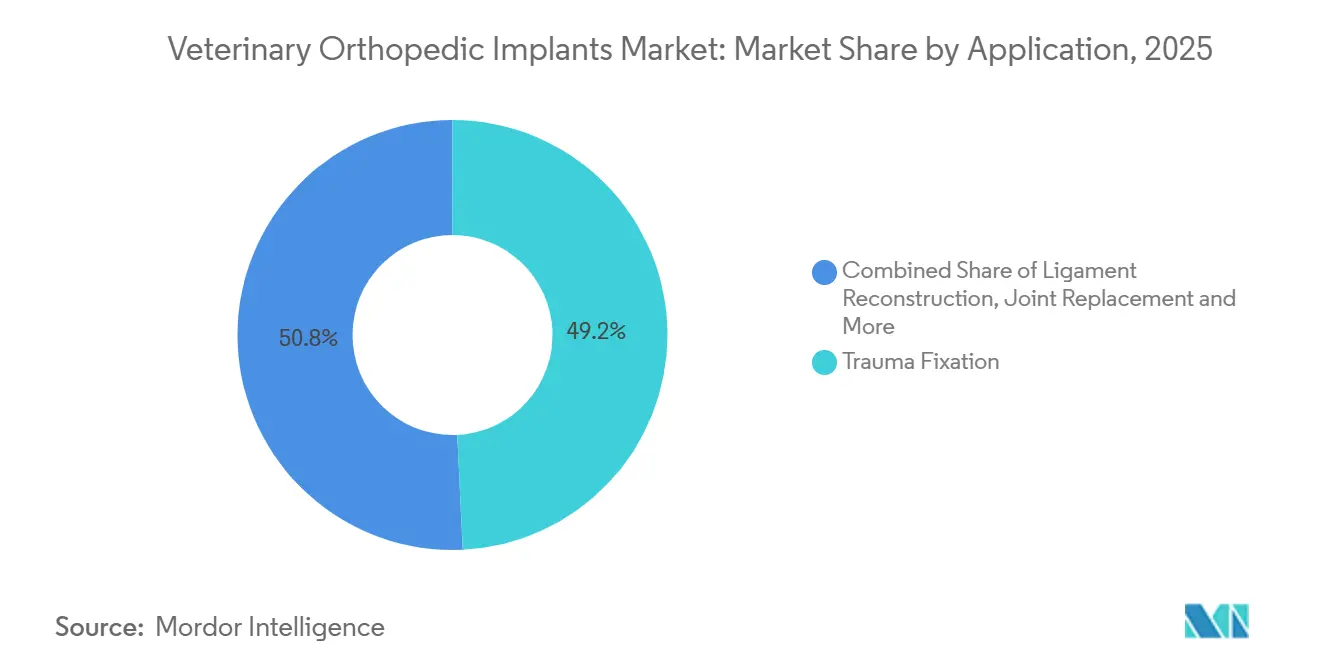

- Por aplicação, a fixação de trauma representou 49,24% da receita em 2025, enquanto a reconstrução de ligamentos deve avançar a um CAGR de 9,52% até 2031.

- Por usuário final, os hospitais veterinários capturaram 60,56% da receita em 2025, enquanto os centros cirúrgicos veterinários devem crescer a um CAGR de 8,85% até 2031.

- Por material, o titânio comandou 78,52% da receita em 2025, enquanto os polímeros bioabsorvíveis estão previstos para expandir a um CAGR de 10,25% até 2031.

- Por geografia, a América do Norte deteve 41,22% da receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes Ortopédicos Veterinários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Procedimentos Ortopédicos em Animais de Companhia | +2.5% | Global | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade Cirúrgica de Nível de Encaminhamento | +1.8% | América do Norte e Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantes e Guias Específicos para o Paciente Impressos em 3D | +1.2% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento do Reembolso de Seguros de Animais de Estimação para Cuidados Ortopédicos | +1.0% | América do Norte e Reino Unido, ganhos iniciais na Alemanha, França e Austrália | Médio prazo (2-4 anos) |

| Padronização dos Protocolos Cirúrgicos Minimamente Invasivos de TPLO e TTA | +0.8% | Global, maior concentração na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fornecimento Transfronteiriço de Sistemas de Implantes de Grau Veterinário | +0.7% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Procedimentos Ortopédicos em Animais de Companhia

O mercado de implantes ortopédicos veterinários está sendo impulsionado por uma população maior de animais de companhia e por uma maior longevidade dos animais de estimação, que aumenta a incidência de doenças musculoesqueléticas degenerativas. A Associação Veterinária Médica Americana reportou que 58,6% dos domicílios dos EUA possuíam um animal de estimação em 2025, acima dos 56,8% de uma década antes, e a base de domicílios com cães atingiu 71 milhões nos EUA em 2025, após um acréscimo líquido de 4 milhões de domicílios em 1 ano. A mesma expansão estrutural é clinicamente relevante porque uma base domiciliar maior não significa apenas mais animais de estimação, mas também mais animais atingindo idades em que a doença do ligamento cruzado, a displasia e o risco de fraturas relacionadas à idade se tornam mais comuns.

O mercado de implantes ortopédicos veterinários também se beneficia do fato de que os cuidados veterinários de rotina aprimorados estão mantendo cães e gatos vivos por mais tempo, o que aumenta a probabilidade de procedimentos de fixação e reconstrução no final da vida ao longo da vida de cada animal. Essa demanda está especialmente concentrada em cães de porte médio a grande, onde a doença do ligamento cruzado cranial e a displasia coxofemoral continuam a gerar uma alta parcela de encaminhamentos ortopédicos eletivos. À medida que a carga de casos se expande mais rapidamente do que a capacidade de especialistas em várias regiões, o mercado de implantes ortopédicos veterinários está favorecendo sistemas padronizados que reduzem o tempo de decisão e ajudam os cirurgiões a lidar com uma carga de casos maior com uma seleção de técnica mais previsível.

Expansão da Capacidade Cirúrgica de Nível de Encaminhamento

O mercado de implantes ortopédicos veterinários também está avançando porque mais capacidade de nível de encaminhamento está chegando a cidades secundárias e áreas suburbanas que anteriormente enviavam muitos casos ortopédicos sem tratamento ou com manejo conservador. A Vimian Group declarou em seu Relatório Anual de 2024 que apenas 1 em cada 3 cães que necessitam de cirurgia do ligamento cruzado atualmente recebe o procedimento, o que mostra que a expansão do acesso ainda tem espaço para converter necessidades não atendidas em demanda procedural ativa. O mesmo relatório observou que a Movora treinou 5.150 profissionais veterinários por meio de workshops de cirurgia presenciais e apoiou quase 4.000 alunos online em 2024, o que mostra como o treinamento está sendo usado como ferramenta de crescimento comercial, além de facilitador clínico[1]Vimian Group AB, "Relatório Anual 2024," Vimian Group AB, storage.mfn.se. Esse modelo educacional é importante porque os cirurgiões que aprendem métodos padronizados em centros de encaminhamento frequentemente levam esses métodos para ambientes de especialidade geral ou mista, o que gradualmente amplia a população tratada.

O mercado de implantes ortopédicos veterinários se beneficia dessa difusão porque expande a base instalada de cirurgiões familiarizados com sistemas premium de placas, parafusos e procedimentos específicos. Também cria preferência duradoura por fornecedores, uma vez que o design do implante, a instrumentação e o treinamento tendem a ser adotados em conjunto, e não como decisões de compra separadas.

Implantes e Guias Específicos para o Paciente Impressos em 3D

A manufatura aditiva está mudando a proposta de valor no mercado de implantes ortopédicos veterinários ao permitir que implantes e guias sejam adaptados mais precisamente à anatomia individual e aos objetivos cirúrgicos. Uma série de casos publicada na Frontiers in Veterinary Science em abril de 2025 relatou que guias cirúrgicos impressos em 3D e estruturas de fixadores externos específicos para o paciente reduziram o tempo de sala cirúrgica em 1 hora por caso complexo de osteotomia corretiva em pacientes caninos, o que reduz diretamente a carga anestésica e a pressão sobre a sala cirúrgica. Essa economia de tempo é importante porque o trabalho corretivo complexo é frequentemente limitado não apenas pelo custo do implante, mas também pelo tempo do cirurgião e pela carga de planejamento necessária para executá-lo bem.

Pesquisas na Frontiers in Bioengineering and Biotechnology também mostraram que andaimes de titânio produzidos por fusão em leito de pó a laser suportaram forte osseointegração córtico-esponjosa em um modelo femoral ovino de suporte de carga, o que fortalece o argumento mecânico para o titânio impresso em 3D em ambientes reconstrutivos exigentes. O mercado de implantes ortopédicos veterinários está, portanto, caminhando para um ponto em que a capacidade específica para o paciente está se tornando uma expectativa prática para cirurgiões avançados, e não um complemento premium raro. Isso está elevando o padrão para os fornecedores, uma vez que os fabricantes agora precisam de suporte ao planejamento, velocidade de design e confiabilidade de fabricação, além da qualidade padrão do implante.

Crescimento do Reembolso de Seguros de Animais de Estimação para Cuidados Ortopédicos

O mercado de implantes ortopédicos veterinários está ganhando suporte de uma cobertura mais ampla de seguros para animais de estimação porque os procedimentos ortopédicos estão entre as categorias mais custosas e previsíveis de sinistros veterinários. A NAPHIA declarou que o mercado de seguros para animais de estimação dos EUA gerou USD 4,7 bilhões em prêmio bruto emitido em 2024 e projetou que ultrapassaria USD 6 bilhões até o final de 2026, o que aponta para uma base reembolsável maior para cirurgias de alto valor. A NAPHIA também reportou que a penetração nos EUA estava em 3,9% do total da população de animais de estimação no final de 2024, com 5,5% para cães e 2,0% para gatos, o que mostra que a base de reembolso ainda é pequena em relação ao seu espaço de expansão de longo prazo.

A Trupanion reportou no primeiro trimestre de 2026 que a receita de assinaturas cresceu 16% em relação ao ano anterior, para USD 269,5 milhões, e os animais de estimação inscritos atingiram 1,105 milhão, o que confirma o momentum contínuo na população segurada. Os benchmarks de procedimentos ortopédicos da NAPHIA mostram a cirurgia de TPLO entre USD 4.000 e USD 8.000 por procedimento e a cirurgia ortopédica para condições de LCA e quadril entre USD 3.000 e USD 7.000, portanto o reembolso muda materialmente o comportamento de aprovação dos proprietários em uma categoria onde o choque com o preço é uma barreira importante[2]Associação Norte-Americana de Seguros de Saúde para Animais de Estimação, "Relatório Anual de Estatísticas do Setor de Seguros para Animais de Estimação 2025," Associação Norte-Americana de Seguros de Saúde para Animais de Estimação, naphia.org. À medida que mais apólices cobrem essas despesas, o mercado de implantes ortopédicos veterinários provavelmente verá uma demanda mais forte por sistemas premium que os proprietários poderiam de outra forma recusar em situações de pagamento direto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Procedimento em Relação ao Valor Econômico Percebido do Animal | -1.5% | Global, concentrado em segmentos sensíveis ao preço da América do Norte, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Disponibilidade Limitada de Cirurgiões Especialistas Fora dos Principais Centros Metropolitanos | -1.0% | Global, mais agudo nas áreas rurais da América do Norte, periferia da Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Reembolso Fragmentado e Inconsistente para Procedimentos Ortopédicos Veterinários | -0.8% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Tarifas de Importação e Volatilidade do Preço de Insumos Metálicos Afetando os Custos de Fabricação de Implantes | -0.6% | América do Norte, fabricantes com fornecimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Procedimento Versus Valor Econômico do Animal

A acessibilidade do procedimento continua sendo um dos limites mais claros para o mercado de implantes ortopédicos veterinários, porque as cirurgias ortopédicas comuns frequentemente custam muito mais do que muitos proprietários estão dispostos a gastar sem suporte de reembolso. Os intervalos de referência da NAPHIA colocam a cirurgia de TPLO entre USD 4.000 e USD 8.000 e a cirurgia ortopédica para condições de LCA e quadril entre USD 3.000 e USD 7.000, o que mantém uma grande parte da demanda exposta à resistência ao pagamento direto. Essa pressão de custo é mais acentuada em ambientes de menor renda e em casos em que os proprietários comparam as despesas de tratamento com o valor econômico percebido do animal, especialmente fora dos mercados urbanos afluentes de animais de companhia. O Relatório Anual de 2024 da Vimian Group estimou que apenas 1 em cada 3 cães que necessitam de cirurgia do ligamento cruzado atualmente recebe tratamento, o que mostra o quanto o volume de procedimentos realizados ainda está abaixo da necessidade biológica.

O mercado de implantes ortopédicos veterinários, portanto, perde volume não porque as soluções clínicas estejam ausentes, mas porque a aprovação do proprietário se rompe no ponto em que benefício, custo e valor emocional são ponderados juntos. Fornecedores e hospitais que oferecem vias de tratamento escalonadas ou trabalham mais estreitamente com seguradoras estão em melhor posição para desbloquear essa demanda adiada sem forçar uma ampla redução na curva de preços.

Disponibilidade Limitada de Cirurgiões Especialistas Fora das Principais Cidades

O mercado de implantes ortopédicos veterinários também enfrenta um problema estrutural de acesso porque os cirurgiões ortopédicos especialistas permanecem concentrados em clusters de encaminhamento metropolitanos, em vez de distribuídos uniformemente pelos centros de demanda. O USDA identificou 243 áreas rurais com escassez de veterinários em 46 estados dos EUA em 2025 e lançou um Plano de Ação Veterinária Rural em agosto de 2025 que incluiu USD 15 milhões para seu Programa de Reembolso de Empréstimos para Medicina Veterinária, o que mostra a escala do desequilíbrio geográfico da força de trabalho. Embora essa escassez seja mais visível na prática com animais de produção, a mesma concentração geográfica afeta a cirurgia avançada de animais de companhia porque o cuidado ortopédico complexo ainda está concentrado em hospitais de encaminhamento urbanos e suburbanos. Isso significa que muitos proprietários permanecem fora de um raio de encaminhamento prático para procedimentos que requerem imagens dedicadas, suporte anestésico e experiência do cirurgião. A educação digital, o planejamento assistido por telemedicina e os modelos regionais de laboratório prático estão ajudando o mercado de implantes ortopédicos veterinários a melhorar a capacidade, mas não resolvem completamente a lacuna de acesso físico em geografias dispersas. Até que a densidade de especialistas se amplie, uma parcela significativa da demanda ortopédica continuará sendo adiada, redirecionada ou perdida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Parafusos Superam Placas à Medida que a Demanda por Procedimentos Minimamente Invasivos se Intensifica

As placas representaram 38,31% da receita em 2025, conferindo-lhes a posição de liderança entre as categorias de produtos no mercado de implantes ortopédicos veterinários. Sua liderança reflete a ampla utilidade na fixação de fraturas, osteotomia corretiva e realinhamento tibial, onde os cirurgiões precisam de fixação previsível em muitos tipos de casos. As placas de compressão com bloqueio e os designs de placas específicos para TPLO continuam a ancorar uma grande parcela dessa receita porque se alinham com a padronização de procedimentos e suportam fixação estável em casos caninos de alto volume. No setor de implantes ortopédicos veterinários, as placas permanecem a linha de estoque fundamental para hospitais e cirurgiões de encaminhamento porque suportam tanto traumas de rotina quanto trabalhos reconstrutivos mais avançados. Essa vantagem de base instalada é importante porque, uma vez que uma equipe é treinada em torno de uma família de placas e sua instrumentação, o comportamento de compra tende a permanecer estável.

Os parafusos estão projetados para crescer a um CAGR de 10,38% até 2031, tornando-os o tipo de produto de crescimento mais rápido no mercado de implantes ortopédicos veterinários. A demanda está sendo impulsionada por variantes com bloqueio e canuladas que se encaixam nos fluxos de trabalho minimamente invasivos de TPLO e TTA e suportam fixação de perfil mais baixo em procedimentos cada vez mais padronizados. Os cirurgiões também valorizam os parafusos por sua compatibilidade com métodos de redução fechada, que podem reduzir a perturbação periostal e suportar uma consolidação óssea mais rápida em casos selecionados. Um estudo de 2026 em Veterinary and Comparative Orthopaedics and Traumatology encontrou variabilidade significativa na manutenção do ângulo do platô tibial e nos resultados de cicatrização óssea quando uma placa de compressão com bloqueio de TPLO de 3,5 mm foi usada em cães pesando entre 45 e 70 kg, o que sublinha o desafio de engenharia de adaptar hardware padrão à anatomia de raças grandes. Além das linhas líderes, pinos e fios ainda desempenham um papel importante no manejo de fraturas em pequenos animais, enquanto os implantes de substituição articular estão em um nível premium de menor volume que cresce à medida que a capacidade especializada amadurece.

Por Tipo de Animal: Cargas de Casos Caninos Dominam, mas a Ortopedia Felina Emerge como Segmento de Crescimento Estratégico

Os cães contribuíram com 67,24% da receita por tipo de animal em 2025, tornando-os o principal impulsionador de demanda no mercado de implantes ortopédicos veterinários. Essa dominância está ligada ao tamanho do pool de pacientes caninos e à alta carga ortopédica observada em raças de porte médio a grande, propensas à doença do ligamento cruzado, displasia coxofemoral e fraturas relacionadas a traumas. Os casos de cães também tendem a gerar mais receita por animal tratado porque envolvem com mais frequência procedimentos de estabilização ou reconstrução de alto valor, em vez de manejo puramente conservador. A Associação Veterinária Médica Americana reportou uma população de cães nos EUA de 87,3 milhões, o que reforça por que a base canina permanece o centro comercial do mercado de implantes ortopédicos veterinários. No setor de implantes ortopédicos veterinários, o volume de procedimentos caninos continua a moldar o desenvolvimento de produtos, as prioridades de treinamento e o planejamento de estoque em quase todos os principais fornecedores.

Espera-se que os gatos registrem o CAGR mais rápido, de 9,52%, até 2031, o que confere à ortopedia felina o perfil de crescimento mais forte entre os tipos de animais. A Associação Americana de Produtos para Animais de Estimação reportou um aumento de 23% na posse de gatos em 2024, e essa mudança domiciliar está ampliando a base de pacientes para reparo de fraturas felinas, estabilização do joelho e tratamento de luxação patelar. A Associação Veterinária Médica Americana também mostrou que o número de gatos domésticos aumentou de 58,3 milhões para 76,3 milhões, o que aponta para um pool maior e mais jovem de futuros candidatos ortopédicos. O crescimento também está sendo ajudado pela maior disposição dos proprietários em autorizar trabalhos ortopédicos eletivos para gatos, uma categoria que historicamente ficou atrás dos cães tanto em reconhecimento quanto em taxas de tratamento. A maioria dos implantes felinos atuais ainda adapta sistemas caninos em vez de designs felinos totalmente específicos, o que deixa uma lacuna clara de produto para empresas capazes de miniaturizar sem comprometer a estabilidade biomecânica.

Por Tipo de Material: A Dominância do Titânio Persiste Enquanto os Polímeros Bioabsorvíveis Abrem Novas Fronteiras Clínicas

O titânio deteve 78,52% da receita por material em 2025, o que o manteve firmemente na liderança em todo o mercado de implantes ortopédicos veterinários. Os cirurgiões continuam a preferir o titânio porque ele combina biocompatibilidade, resistência à corrosão, potencial de osseointegração e alta resistência à carga de uma forma que poucas alternativas conseguem igualar em aplicações de rotina e avançadas. O titânio também se alinha bem com a manufatura aditiva, o que o torna central para o movimento atual em direção ao planejamento específico para o paciente e ao design de implantes personalizados. Pesquisas publicadas na Frontiers in Bioengineering and Biotechnology em 2024 descobriram que implantes de titânio fabricados de forma aditiva suportaram osseointegração córtico-esponjosa robusta em um modelo de grande animal de suporte de carga, o que valida o valor do material em ambientes reconstrutivos exigentes. Isso mantém o titânio no centro do mercado de implantes ortopédicos veterinários quando os cirurgiões priorizam longevidade, estabilidade e desempenho clínico premium.

Os polímeros bioabsorvíveis estão projetados para crescer a um CAGR de 10,25% até 2031, o que lhes confere o perfil de crescimento mais rápido entre os tipos de materiais. Seu apelo é mais forte em fixação temporária, casos pediátricos ou de pequenos animais, e usos de andaime onde a remoção do implante de outra forma exigiria um segundo procedimento. Um artigo de 2025 indexado no PMC revisou os avanços em implantes biodegradáveis em modelos cirúrgicos de grandes animais, enquanto um estudo de 2026 no Journal of Polymers and the Environment descreveu dispositivos poliméricos impressos em 4D com comportamento de autoposicionamento programável para artrodese personalizada, mostrando juntos um pipeline de inovação ativo em torno de conceitos de fixação degradável. Ao mesmo tempo, a orientação preliminar da FDA de janeiro de 2024 sobre revestimentos metálicos e de fosfato de cálcio em dispositivos ortopédicos mostra que os padrões de caracterização de superfície e material estão se tornando mais exigentes para novas submissões. Isso aumenta o trabalho de desenvolvimento para novos sistemas, mas também suporta limiares de qualidade mais elevados para futuros entrantes no mercado de implantes ortopédicos veterinários. O aço inoxidável ainda mantém um papel significativo em ambientes sensíveis ao preço, onde o menor custo unitário e a ampla disponibilidade de fabricação permanecem decisivos.

Por Aplicação: A Fixação de Trauma Ancora a Receita Enquanto a Reconstrução de Ligamentos se Acelera

A fixação de trauma representou 49,24% da receita em 2025, conferindo-lhe a maior posição de aplicação no mercado de implantes ortopédicos veterinários. Essa aplicação permanece a base comercial mais ampla porque cobre fraturas de lesões de alta atividade, acidentes de trânsito e condições degenerativas que requerem osteotomia ou estabilização mecânica. É também o ponto de entrada mais comum tanto para clínicas gerais quanto para instalações de encaminhamento, razão pela qual muitos portfólios de implantes são construídos em torno de sistemas de trauma primeiro e linhas especializadas depois. No setor de implantes ortopédicos veterinários, a fixação de trauma suporta compras constantes porque o conjunto de indicações é amplo e a familiaridade com os instrumentos é alta em todos os tipos de prática. Isso a torna o segmento que ancora mais diretamente a utilização de base, mesmo quando procedimentos eletivos mais especializados flutuam.

Espera-se que a reconstrução de ligamentos cresça a um CAGR de 9,52% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de implantes ortopédicos veterinários. O crescimento está sendo impulsionado principalmente pelo uso mais amplo de TPLO e TTA na doença do ligamento cruzado cranial canino, uma das condições ortopédicas mais comuns e caras observadas em cães. Uma revisão de 2025 na Animals descreveu a TTA como uma alternativa menos invasiva à TPLO em diferentes tamanhos de cães, o que suporta a adoção contínua à medida que os cirurgiões equilibram estabilidade, perfil de recuperação e familiaridade com o procedimento. Um estudo piloto de 2026 na Frontiers in Veterinary Science sobre TTA de titânio poroso sem flange também relatou viabilidade do procedimento e descobertas de integração biológica precoce, o que suporta uma maior normalização da técnica no uso do mundo real. A substituição articular permanece uma aplicação premium com forte valor estratégico, enquanto a intervenção com implantes relacionada à osteoartrite está definida para se ampliar à medida que os animais de companhia vivem mais e os proprietários aceitam vias de cuidado mais avançadas.

Por Usuário Final: Centros Cirúrgicos Veterinários Ganham Terreno sobre os Hospitais na Corrida por Procedimentos Complexos

Os hospitais veterinários detiveram 60,56% da receita em 2025, o que os manteve como o principal ambiente de usuário final no mercado de implantes ortopédicos veterinários. Sua liderança reflete o acesso a imagens avançadas, suporte de cuidados intensivos e equipes multidisciplinares que são frequentemente necessárias para substituição total de articulações, osteotomia corretiva e reparo complexo de trauma. Os hospitais também permanecem o ambiente padrão para o influxo de encaminhamentos porque podem absorver a complexidade dos casos, o monitoramento perioperatório e a observação pós-cirúrgica mais longa. No mercado de implantes ortopédicos veterinários, isso torna os hospitais os compradores âncora de portfólios amplos de implantes que cobrem trauma, trabalho de ligamentos e procedimentos reconstrutivos. Seu comportamento de compra ainda define o tom para a adoção premium em muitos países porque a preferência do cirurgião, o treinamento e o volume de casos estão concentrados nesses ambientes.

Os centros cirúrgicos veterinários estão projetados para crescer a um CAGR de 8,85% até 2031, tornando-os o canal de usuário final de crescimento mais rápido no mercado de implantes ortopédicos veterinários. O crescimento está sendo impulsionado por instalações de especialidade independentes que atraem cirurgiões certificados que buscam maior foco procedural e menos complexidade operacional do que os hospitais de serviço completo. A Vimian reportou que a Movora treinou 5.150 profissionais veterinários presencialmente e apoiou quase 4.000 alunos online em 2024, e esse modelo liderado pela educação ajuda a difundir a capacidade para ambientes de centros cirúrgicos tanto quanto para hospitais acadêmicos. As clínicas veterinárias continuam a servir ao meio do mix de canais, gerenciando reparo de fraturas de rotina e casos de fixação de menor complexidade com sistemas padronizados. Para fornecedores que competem abaixo dos maiores hospitais de encaminhamento, os centros cirúrgicos representam um tipo de conta atraente porque podem entregar alto volume de procedimentos por instalação com um foco mais estreito em ortopedia.

Análise Geográfica

A América do Norte deteve 41,22% da receita em 2025, o que lhe conferiu a posição regional líder na participação do mercado de implantes ortopédicos veterinários. A região se beneficia de altos gastos com saúde de animais de estimação, densas redes de encaminhamento de especialistas e uma grande base de animais de companhia segurados que suporta a aceitação de cirurgias de alto valor. A NAPHIA reportou USD 4,7 bilhões em prêmio bruto emitido de seguros para animais de estimação nos EUA em 2024 e projetou mais de USD 6 bilhões até o final de 2026, o que confere à América do Norte um forte impulso de reembolso para procedimentos ortopédicos. A APPA também reportou gastos do setor de animais de estimação dos EUA de USD 158 bilhões em 2025 e USD 165 bilhões em 2026, com os serviços veterinários capturando a parcela de crescimento mais rápido, o que reforça a profundidade de gastos da região[3]Associação Americana de Produtos para Animais de Estimação, "O Setor de Animais de Estimação dos EUA Atinge USD 158 Bilhões em 2025, Preparado para Crescimento Contínuo em 2026," Associação Americana de Produtos para Animais de Estimação, americanpetproducts.org. A Europa permanece o segundo maior bloco regional, enquanto a América do Sul é menor e ainda limitada pela acessibilidade e disponibilidade de especialistas, mesmo com o aumento da posse de animais de estimação urbanos.

A posição da Europa no mercado de implantes ortopédicos veterinários repousa em vias de encaminhamento maduras e em um ambiente regulatório mais rígido que recompensa cada vez mais os sistemas de qualidade estabelecidos. O Regulamento de Dispositivos Médicos da UE está elevando as expectativas em torno da documentação de biocompatibilidade e da vigilância pós-mercado para implantes comercializados entre os estados membros, o que cria uma carga de conformidade maior para produtores menores e uma vantagem competitiva mais forte para fornecedores com mais recursos. A região também se beneficia de fortes ecossistemas de cirurgia veterinária na Alemanha, no Reino Unido, na França e na Suíça, onde o desenvolvimento de produtos liderado por cirurgiões e os canais de encaminhamento estruturados suportam a demanda por fixação premium e reconstrução. Isso torna a Europa um mercado onde a sofisticação procedural e a disciplina regulatória avançam juntas, em vez de em trilhas separadas.

A Ásia-Pacífico está projetada para expandir a um CAGR de 9,65% até 2031, conferindo-lhe o perfil de crescimento mais rápido no mercado de implantes ortopédicos veterinários. China, Japão, Índia, Austrália e Coreia do Sul permanecem os principais centros de demanda porque combinam gastos crescentes com animais de companhia com investimentos contínuos em hospitais veterinários e educação especializada. A urbanização e a expansão da classe média estão ampliando a aceitação de cuidados ortopédicos avançados, especialmente em segmentos de animais de companhia onde os proprietários estão cada vez mais dispostos a pagar por procedimentos que restauram a mobilidade. O Oriente Médio e a África estão se desenvolvendo a partir de uma base menor, mas os países do CCG estão construindo capacidade hospitalar de alto nível em torno da medicina equina e da posse premium de animais de estimação. A Índia também se destaca como uma oportunidade dupla porque oferece tanto demanda doméstica crescente por sistemas de fixação acessíveis quanto uma base de fabricação que pode suportar o fornecimento orientado para exportação para regiões vizinhas.

Cenário Competitivo

O mercado de implantes ortopédicos veterinários permanece moderadamente fragmentado, sem nenhum fornecedor único detendo uma posição dominante em todas as linhas de produtos e geografias. O principal conjunto competitivo inclui plataformas diversificadas e especialistas focados em veterinária, e o equilíbrio de poder é moldado tanto pelo alcance do treinamento e suporte procedural quanto pela amplitude do catálogo. A Vimian Group, por meio da Movora, construiu um forte posicionamento combinando implantes com um ecossistema educacional que treinou 5.150 profissionais presencialmente e alcançou quase 4.000 alunos online em 2024. A Johnson & Johnson anunciou em outubro de 2025 que pretende separar seu negócio de ortopedia, um passo que poderia aguçar o foco em oportunidades de adjacência conectadas à fixação premium e reconstrução. O mercado de implantes ortopédicos veterinários está, portanto, vendo a concorrência se afastar da simples sobreposição de produtos e em direção à força da plataforma, familiaridade do cirurgião e confiança procedural.

A adoção liderada pela educação é agora um dos alavancadores competitivos mais claros no mercado de implantes ortopédicos veterinários. A Arthrex Vet Systems lançou a plataforma de educação digital OrthoPedia Vet em fevereiro de 2026, que suporta o aprendizado de procedimentos e mantém os cirurgiões dentro de seu ecossistema de implantes à medida que a complexidade dos casos aumenta. Em março de 2026, a Arthrex Vet Systems também lançou o sistema de Placas Acetabulares OrthoLine, que expandiu sua oferta de trauma específica para veterinária para reconstrução pélvica complexa. Esses tipos de movimentos são importantes porque as compras ortopédicas avançadas frequentemente seguem vias de treinamento, familiaridade com instrumentação e confiança nos resultados, em vez de apenas o preço unitário. Como resultado, as empresas que suportam tanto o implante quanto a técnica estão em melhor posição para defender contas ao longo do tempo.

A tecnologia é a outra grande fonte de diferenciação no mercado de implantes ortopédicos veterinários, especialmente em implantes de titânio específicos para o paciente, guias cirúrgicos, sistemas bioabsorvíveis e fixação de tecidos moles. A Arthrex anunciou em fevereiro de 2026 o lançamento de seu implante de sutura TightRope SB para fixação de LCA, e a empresa reportou quase 2.000 usos iniciais nos EUA, o que mostra com que rapidez uma inovação direcionada pode escalar quando corresponde a uma necessidade procedural estabelecida. Ainda existem oportunidades de espaço em branco no design de implantes específicos para felinos, onde muitos produtos permanecem sistemas caninos em escala reduzida em vez de soluções específicas para a anatomia. As expectativas regulatórias também estão se tornando mais relevantes para o posicionamento competitivo, com a FDA classificando instrumentos cirúrgicos manuais para seleção adequada de pacientes para implantes ortopédicos como Classe II em abril de 2026, o que adiciona estrutura às vias de dispositivos conectadas aos fluxos de trabalho ortopédicos. Juntas, essas forças estão empurrando o mercado de implantes ortopédicos veterinários em direção a padrões de desenvolvimento mais elevados e um nível premium mais defensável para empresas que combinam engenharia com evidências e treinamento.

Líderes do Setor de Implantes Ortopédicos Veterinários

BioMedtrix LLC

Movora

B. Braun Vet Care GmbH

Orthomed (UK) Ltd.

DePuy Synthes (Johnson & Johnson)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Arthrex Vet Systems lançou o sistema de Placas Acetabulares OrthoLine, uma plataforma de placas pré-contornadas projetada para três tipos principais de fraturas acetabulares em animais de companhia. Este lançamento aprimora as ofertas de trauma pélvico veterinário da Arthrex, abordando uma lacuna em reconstruções complexas que anteriormente dependiam de sistemas de implantes humanos adaptados.

- Julho de 2025: A Movora, um participante global em soluções ortopédicas veterinárias, estabeleceu uma parceria com a Fundação AO, conhecida por sua expertise em educação médica e inovação. Eles assinaram um Memorando de Entendimento (MoU) para aprimorar a educação veterinária.

Escopo do Relatório do Mercado Global de Implantes Ortopédicos Veterinários

De acordo com o escopo do relatório, os implantes ortopédicos veterinários são dispositivos médicos projetados especificamente para uso em animais para estabilizar, suportar ou substituir ossos e articulações danificados ou doentes. Eles são usados na medicina veterinária para tratar condições como fraturas, instabilidade articular ou deformidades, facilitando a cicatrização adequada e restaurando a mobilidade nos animais.

A segmentação do mercado de implantes ortopédicos veterinários é categorizada por tipo de produto, tipo de animal, tipo de material, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui placas (placas de compressão com bloqueio, placas distais com bloqueio, placas de compressão dinâmica, placas de reconstrução, placas de TPLO e placas de TTA), parafusos (parafusos ósseos, parafusos corticais, parafusos esponjosos, parafusos com bloqueio e parafusos canulados), pinos e fios (pinos intramedulares e fios de Kirschner), implantes para substituição total do cotovelo, substituição total do quadril e substituição total do joelho, sistemas de fixação e outros tipos de produtos. Por tipo de animal, o mercado é segmentado em cães, gatos, cavalos e outros animais. Por tipo de material, as categorias incluem titânio, aço inoxidável, polímeros bioabsorvíveis e outros materiais. Por aplicação, o mercado é dividido em fixação de trauma, substituição articular, reconstrução de ligamentos, manejo da osteoartrite e outras aplicações. Por usuário final, a segmentação inclui hospitais veterinários, clínicas veterinárias, centros cirúrgicos veterinários e outros usuários finais. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Placas | Placas de Compressão com Bloqueio |

| Placas Distais com Bloqueio | |

| Placas de Compressão Dinâmica | |

| Placas de Reconstrução | |

| Placas de TPLO | |

| Placas de TTA | |

| Parafusos | Parafusos Ósseos |

| Parafusos Corticais | |

| Parafusos Esponjosos | |

| Parafusos com Bloqueio | |

| Parafusos Canulados | |

| Pinos e Fios | Pinos Intramedulares |

| Fios de Kirschner | |

| Implantes para Substituição Total do Cotovelo | |

| Implantes para Substituição Total do Quadril | |

| Implantes para Substituição Total do Joelho | |

| Sistemas de Fixação | |

| Outros Tipos de Produtos |

| Cão |

| Gato |

| Cavalos |

| Outros Animais |

| Titânio |

| Aço Inoxidável |

| Polímeros Bioabsorvíveis |

| Outros Materiais |

| Fixação de Trauma |

| Substituição Articular |

| Reconstrução de Ligamentos |

| Manejo da Osteoartrite |

| Outras Aplicações |

| Hospitais Veterinários |

| Clínicas Veterinárias |

| Centros Cirúrgicos Veterinários |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Placas | Placas de Compressão com Bloqueio |

| Placas Distais com Bloqueio | ||

| Placas de Compressão Dinâmica | ||

| Placas de Reconstrução | ||

| Placas de TPLO | ||

| Placas de TTA | ||

| Parafusos | Parafusos Ósseos | |

| Parafusos Corticais | ||

| Parafusos Esponjosos | ||

| Parafusos com Bloqueio | ||

| Parafusos Canulados | ||

| Pinos e Fios | Pinos Intramedulares | |

| Fios de Kirschner | ||

| Implantes para Substituição Total do Cotovelo | ||

| Implantes para Substituição Total do Quadril | ||

| Implantes para Substituição Total do Joelho | ||

| Sistemas de Fixação | ||

| Outros Tipos de Produtos | ||

| Por Tipo de Animal | Cão | |

| Gato | ||

| Cavalos | ||

| Outros Animais | ||

| Por Tipo de Material | Titânio | |

| Aço Inoxidável | ||

| Polímeros Bioabsorvíveis | ||

| Outros Materiais | ||

| Por Aplicação | Fixação de Trauma | |

| Substituição Articular | ||

| Reconstrução de Ligamentos | ||

| Manejo da Osteoartrite | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais Veterinários | |

| Clínicas Veterinárias | ||

| Centros Cirúrgicos Veterinários | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de implantes ortopédicos veterinários?

O mercado de implantes ortopédicos veterinários está gerando USD 378,11 milhões em 2026 e está projetado para atingir USD 554,28 milhões até 2031 a um CAGR de 7,95%.

Qual categoria de produto lidera a receita em implantes ortopédicos veterinários?

As placas lideram a receita de produtos com uma participação de 38,31% em 2025 porque são amplamente utilizadas em fixação de fraturas, osteotomia corretiva e realinhamento tibial.

Qual segmento de produto está crescendo mais rapidamente até 2031?

Os parafusos são o tipo de produto de crescimento mais rápido com um CAGR de 10,38% até 2031, impulsionados pela demanda por variantes com bloqueio e canuladas usadas em procedimentos minimamente invasivos de TPLO e TTA.

Por que os cães representam a maioria dos procedimentos com implantes ortopédicos?

Os cães detiveram 67,24% da receita em 2025 porque a carga de casos caninos é maior e inclui muitas raças de porte médio a grande com doença do ligamento cruzado, displasia coxofemoral e lesões relacionadas a traumas.

Qual região está crescendo mais rapidamente para implantes ortopédicos veterinários?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,65% até 2031, sustentada pela urbanização, aumento dos gastos com animais de companhia e expansão da infraestrutura veterinária.

O que está impulsionando a demanda por procedimentos ortopédicos avançados em animais de estimação?

Os principais impulsionadores são populações maiores de animais de estimação, maior longevidade, maior capacidade de encaminhamento, reembolso de seguros mais amplo e uso crescente de soluções ortopédicas específicas para o paciente e minimamente invasivas.

Página atualizada pela última vez em: