Tamanho e Participação do Mercado de Equipamentos e Descartáveis Veterinários dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

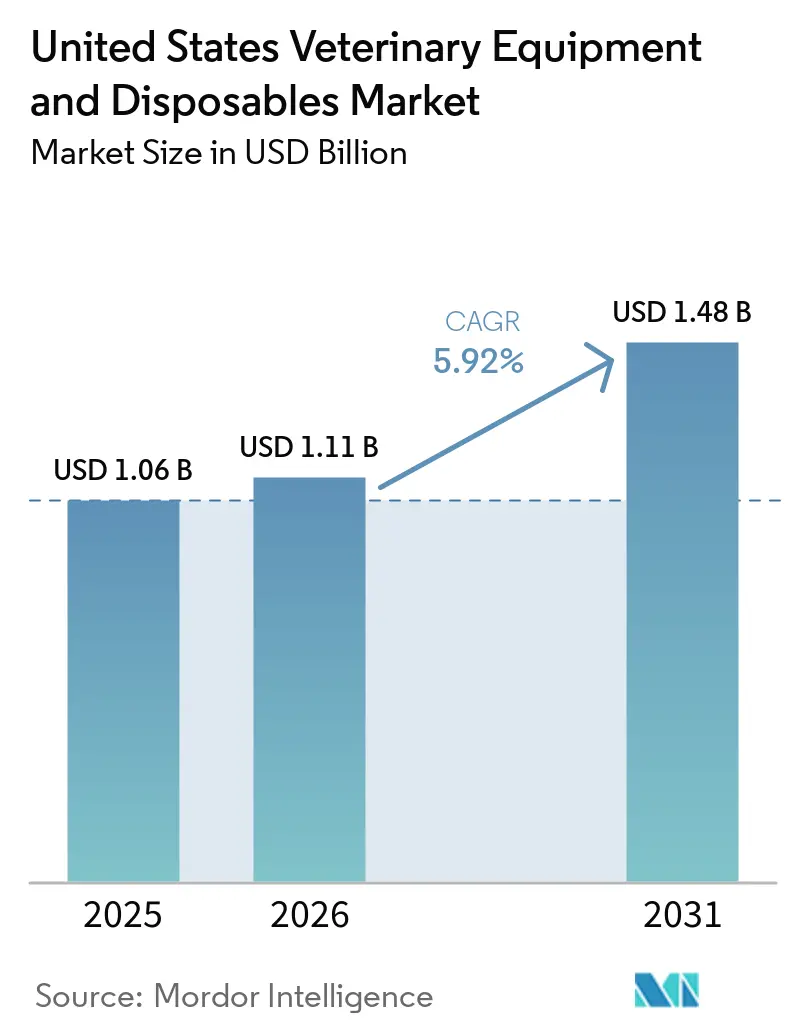

| Tamanho do mercado no ano base (2025) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos e Descartáveis Veterinários dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Equipamentos e Descartáveis Veterinários dos Estados Unidos foi avaliado em USD 1,06 bilhão em 2025 e estima-se que cresça de USD 1,11 bilhão em 2026 para atingir USD 1,48 bilhão até 2031, a um CAGR de 5,92% durante o período de previsão (2026-2031).

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos está sendo sustentado por uma base maior de cuidados com animais de estimação, com 77,5 milhões de domicílios com animais de estimação registrados pela Associação Veterinária Médica Americana, e os gastos do setor de animais de estimação dos EUA atingindo USD 158 bilhões em 2025. Esse vínculo mais forte com os animais de companhia está aumentando os volumes de procedimentos, ampliando os caminhos de tratamento e sustentando a demanda por equipamentos de imagem, anestesia, monitoramento e consumíveis de alta rotatividade em ambientes de cuidados de rotina e especializados. O mercado de equipamentos e descartáveis veterinários dos Estados Unidos também está se beneficiando da expansão de hospitais especializados, da consolidação de aquisições lideradas por distribuidores e do suporte fiscal disponível para compras de equipamentos de capital sob o limite mais elevado de dedução da Seção 179. A demanda por produtos permanece equilibrada entre colocações de equipamentos de alto valor e consumíveis de rotatividade mais rápida, o que oferece aos fornecedores múltiplas formas de crescer à medida que clínicas e hospitais aprimoram suas capacidades clínicas. Os altos custos iniciais de equipamentos e um conjunto limitado de técnicos treinados ainda retardam a adoção em práticas menores, mas não alteram a direção subjacente do mercado até 2031.

Principais Conclusões do Relatório

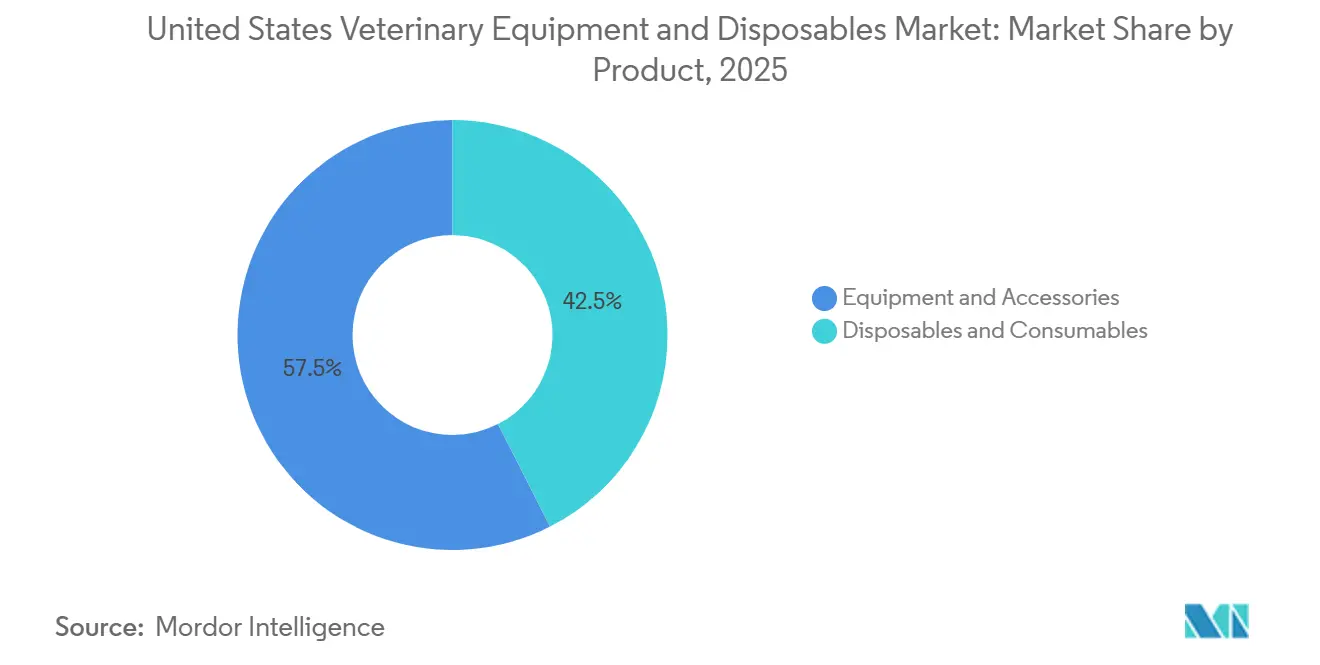

- Por produto, equipamentos e acessórios detinham 57,48% da participação do mercado de equipamentos e descartáveis veterinários dos Estados Unidos em 2025, enquanto descartáveis e consumíveis devem se expandir a um CAGR de 7,36% até 2031.

- Por tipo de animal, os animais de pequeno porte representaram 59,17% do segmento em 2025, enquanto os animais de grande porte têm previsão de crescimento a um CAGR de 8,87% até 2031.

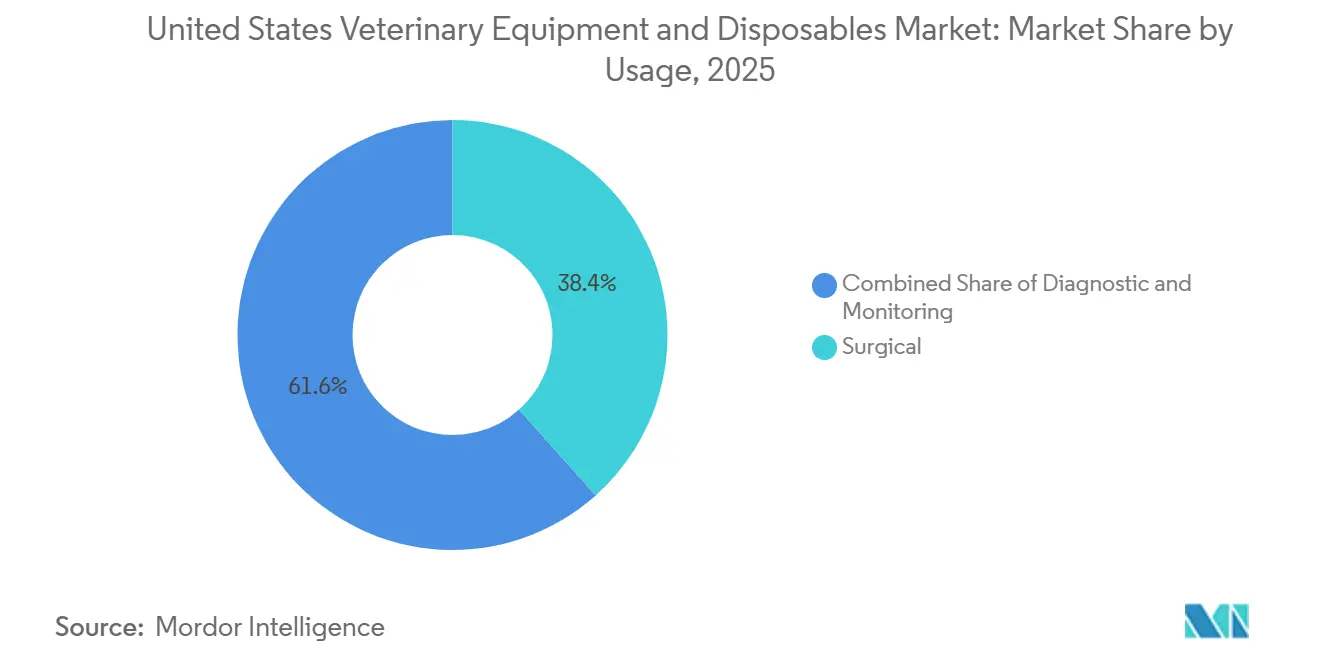

- Por uso, a cirurgia representou 38,42% do segmento em 2025, enquanto o diagnóstico deve registrar o crescimento mais rápido, de 7,97%, até 2031.

- Por uso final, as clínicas veterinárias detinham 43,62% do segmento em 2025, enquanto os hospitais veterinários têm projeção de avanço a um CAGR de 8,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos e Descartáveis Veterinários dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Procedimentos em Animais de Companhia | +2.0% | Nacional, concentrado em corredores metropolitanos de alta densidade incluindo Nova York, Los Angeles, Chicago, Dallas e Houston | Médio prazo (2 a 4 anos) |

| Mudança para Consumíveis de Controle de Infecção de Uso Único | +1.2% | Nacional, com ganhos iniciais em clínicas de redes corporativas do Cinturão Solar | Curto prazo (≤ 2 anos) |

| Compras de Equipamentos de Capital Apoiadas pela Seção 179 | +0.8% | Nacional, com maior tração em práticas multiponto lucrativas no Sudeste e Sudoeste | Curto prazo (≤ 2 anos) |

| Crescimento dos Cuidados Veterinários de Alta Complexidade, de Referência e Especializados | +1.5% | Nacional, impulsionado pela expansão de hospitais especializados na Califórnia, Texas, Flórida e Nordeste | Médio prazo (2 a 4 anos) |

| Expansão de Diagnósticos Portáteis e no Ponto de Atendimento | +1.0% | Nacional, com ambientes rurais e de prática mista acelerando a adoção | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Consumíveis Clínicos Seguros para o Fluxo de Trabalho e de Baixa Mão de Obra | +0.9% | Nacional, com maior urgência em clínicas independentes com falta de pessoal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Procedimentos em Animais de Companhia

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos está sendo impulsionado, em primeiro lugar, pela escala da posse de animais de companhia e pela atividade de cuidados. A Associação Americana de Produtos para Animais de Estimação informou que 53% dos domicílios dos EUA possuíam cães e 39% possuíam gatos em 2025, enquanto a Associação Veterinária Médica Americana relatou 87,3 milhões de cães e 76,3 milhões de gatos em posse no país.[1]Associação Americana de Produtos para Animais de Estimação, "A APPA Divulga o Relatório do Estado do Setor de 2025," APPA, americanpetproducts.org Esse maior grupo de pacientes eleva a demanda por vacinações, cirurgias de rotina, procedimentos dentários, exames de imagem e testes diagnósticos em clínica. A carga de cuidados também está se tornando mais complexa porque os animais de estimação estão vivendo com mais condições crônicas que exigem monitoramento repetido e caminhos de tratamento mais longos. A Associação Veterinária Médica Americana também declarou em 2026 que mais da metade dos cães e gatos dos EUA estão com sobrepeso ou obesos, o que aumenta o risco anestésico e perioperatório e apoia o uso mais amplo de equipamentos de monitoramento e consumíveis de cuidados intensivos.

Mudança para Consumíveis de Controle de Infecção de Uso Único

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos também está se movendo em direção a produtos estéreis de uso único em ambientes cirúrgicos e de cuidados intensivos. Clínicas de alto fluxo desejam uma rotatividade de salas mais rápida, rastreabilidade mais simples e menor carga de esterilização, o que torna seringas, campos cirúrgicos, acessórios para acesso venoso e outros itens descartáveis mais atrativos. As redes corporativas também estão padronizando suas listas de suprimentos, o que reduz os grupos de fornecedores aprovados e aumenta a taxa de compra recorrente de consumíveis conformes. A Covetrus afirmou que sua rede VetSuite entregou mais de USD 30 milhões em economias realizadas para clínicas independentes desde o lançamento, o que mostra como as compras em grupo estão tornando consumíveis de padrão mais elevado mais fáceis de adotar em escala. O resultado é um padrão de demanda em que o crescimento dos consumíveis está se tornando menos vinculado a ciclos de capital únicos e mais vinculado ao fluxo clínico diário.

Compras de Equipamentos de Capital Apoiadas pela Seção 179

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos está recebendo suporte de curto prazo da política tributária. A publicação do Serviço de Receita Federal para 2025 refletiu a expansão permanente do limite de dedução da Seção 179 para USD 2,5 milhões, com o limite de eliminação progressiva aumentado para USD 4 milhões.[2]Serviço de Receita Federal, "Publicação 225 Guia Tributário do Agricultor," IRS, irs.gov Essa mudança permite que práticas veterinárias lucrativas deduzam uma parcela maior de equipamentos qualificados no ano da compra, em vez de distribuir o benefício ao longo de um período de depreciação mais longo. O efeito prático é uma demanda mais forte no final do ano por sistemas de imagem, máquinas de anestesia e plataformas de gestão de fluidos, à medida que os proprietários de práticas alinham as compras ao planejamento tributário. Esse suporte é mais útil para grupos multiponto e clínicas com maior capitalização, mas também melhora o argumento de compra para práticas independentes que adiaram atualizações necessárias.

Crescimento dos Cuidados Veterinários de Alta Complexidade, de Referência e Especializados

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos está se beneficiando da rápida expansão dos cuidados especializados e de emergência. A Associação Veterinária Médica Americana informou que as práticas especializadas representavam 4,2% de todas as práticas veterinárias dos EUA em 2024, e que a demanda por serviços especializados continua a crescer à medida que a relação entre os cuidados primários e especializados evolui.[3]Associação Veterinária Médica Americana, "Veterinários Especializados e de Atenção Primária Navegam em uma Relação em Evolução à Medida que a Demanda Continua a Crescer," AVMA, avma.org Novos locais especializados requerem imagem avançada, monitoramento de UTI, equipamentos de suporte em oncologia, sistemas cirúrgicos e estoques de consumíveis de alto volume desde o início. A Veritas Veterinary Partners inaugurou uma instalação de 28.000 pés quadrados em San Rafael em fevereiro de 2025 com uma UTI dedicada, suíte de tratamento de quimioterapia e sistema de TC de 128 cortes, o que demonstra o tamanho dos gastos com equipamentos na primeira instalação neste modelo de cuidados. À medida que essas redes de referência se expandem, as práticas gerais também enfrentam pressão para melhorar suas próprias capacidades de imagem e diagnóstico antes de transferir casos complexos para níveis superiores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Plataformas de Imagem e Cirúrgicas | -0.8% | Nacional, mais agudo em práticas rurais e independentes de local único | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos Veterinários Credenciados para Equipamentos Avançados | -0.5% | Nacional, concentrado em áreas rurais e práticas suburbanas com falta de pessoal | Longo prazo (≥ 4 anos) |

| Fricção no Reembolso e Sensibilidade ao Preço entre Proprietários de Animais de Estimação | -0.6% | Nacional, com maior sensibilidade ao preço em mercados não metropolitanos | Curto prazo (≤ 2 anos) |

| Atrasos de Aquisição em Cadeias de Suprimentos Altamente Regulamentadas | -0.4% | Nacional, concentrado em produtos adquiridos por meio de canais regulamentados pela FDA Classe II ou III e pelo USDA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Plataformas de Imagem e Cirúrgicas

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos ainda enfrenta uma barreira significativa decorrente do custo inicial de equipamentos avançados. Sistemas de TC, plataformas de ressonância magnética, unidades de radiografia digital e torres de endoscopia exigem orçamentos de capital que muitas práticas independentes e de local único não conseguem suportar sem financiamento. A Associação Veterinária Médica Americana citou resultados de pesquisa da CareCredit mostrando que o custo era a principal preocupação para 80% dos proprietários de animais de estimação que consideravam cuidados veterinários especializados, o que torna as clínicas mais cautelosas em investir em equipamentos que dependem de um fluxo constante de casos de alto valor. Grandes grupos podem distribuir os custos de aquisição entre múltiplas instalações e negociar condições mais favoráveis com fornecedores, enquanto operadores menores arcam com a exposição total de cada compra. O suporte da Seção 179 e as opções de financiamento ajudam o mercado de equipamentos e descartáveis veterinários dos Estados Unidos, mas não fecham completamente a lacuna entre redes corporativas e práticas independentes.

Escassez de Técnicos Veterinários Credenciados para Equipamentos Avançados

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos também é limitado pela disponibilidade restrita de técnicos e pela pressão de retenção. O Departamento de Estatísticas do Trabalho relatou 134.200 tecnólogos e técnicos veterinários nos Estados Unidos em maio de 2024. A Associação Americana de Hospitais de Animais informou que 30% dos profissionais veterinários estavam planejando ativamente deixar seus cargos atuais, e a remuneração permaneceu o principal motivo por trás da rotatividade em sua pesquisa de retenção. Práticas com falta de pessoal estão menos dispostas a adquirir sistemas que necessitam de operadores treinados, calibração frequente ou redesenho do fluxo de trabalho. Essa restrição leva alguns compradores a preferirem analisadores mais automatizados e ferramentas clínicas de menor demanda de mão de obra em vez de plataformas tradicionais de múltiplas etapas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Capital Domina Hoje, Mas os Consumíveis Estão Fechando a Lacuna

Equipamentos e acessórios capturaram 57,48% da participação do mercado de equipamentos e descartáveis veterinários dos Estados Unidos em 2025, o que reflete a grande base instalada de sistemas de anestesia, monitoramento, imagem e gestão de fluidos em todo o país. O mercado de equipamentos e descartáveis veterinários dos Estados Unidos ainda se inclina para equipamentos de capital porque essas plataformas ancoram os fluxos de trabalho cirúrgicos, de emergência e de internação tanto em ambientes gerais quanto especializados. Equipamentos de anestesia e monitores de pacientes permanecem centrais para o volume de procedimentos porque são necessários em cirurgias eletivas, intervenções urgentes e cuidados de UTI. Equipamentos de pesquisa e sistemas de resgate ou ressuscitação permanecem categorias menores, mas mantêm um lugar estável em hospitais de referência, escolas veterinárias e instalações de ensino.

Descartáveis e consumíveis registrarão o crescimento mais rápido, com o tamanho do mercado de equipamentos e descartáveis veterinários dos Estados Unidos para este segmento projetado para se expandir a um CAGR de 7,36% até 2031. Este segmento se beneficia da alta frequência de reposição em seringas e agulhas, acessórios para acesso venoso, equipos de infusão, tubos, cateteres, campos cirúrgicos, suturas e materiais para cuidados de feridas. A padronização por grupos maiores de clínicas está tornando as compras mais previsíveis, o que favorece fornecedores com ampla cobertura de produtos e suporte integrado de pedidos. A Covetrus afirmou que sua rede VetSuite entregou economias para práticas independentes em todo o país, o que apoia a adoção de consumíveis padronizados que anteriormente competiam principalmente no preço unitário.

Por Tipo de Animal: Animais de Pequeno Porte Lideram, Mas a Demanda por Animais de Grande Porte Está Crescendo Mais Rápido

Os animais de pequeno porte representaram 59,17% do segmento em 2025, o que mantém a medicina de animais de companhia no centro do mercado de equipamentos e descartáveis veterinários dos Estados Unidos. Essa posição está ligada à forte posse domiciliar de cães e gatos e à disposição dos proprietários em aprovar mais exames, cirurgias e cuidados preventivos do que no passado. Sistemas de química em clínica, analisadores de hematologia, plataformas de anestesia e equipamentos de monitoramento estão sendo mais amplamente utilizados porque as práticas gerais estão lidando com uma gama mais ampla de casos antes do encaminhamento. O mercado de equipamentos e descartáveis veterinários dos Estados Unidos também se beneficia de uma abordagem mais orientada ao bem-estar nos cuidados de animais de companhia, o que eleva a demanda recorrente por diagnósticos no ponto de atendimento e consumíveis do dia a dia.

Os animais de grande porte são o segmento de crescimento mais rápido, e o tamanho do mercado de equipamentos e descartáveis veterinários dos Estados Unidos para este segmento tem previsão de crescimento a um CAGR de 8,87% até 2031. O crescimento aqui é sustentado por um maior interesse em ultrassom portátil, análise de sangue no ponto de atendimento e produtos de gestão de fluidos prontos para uso em campo que podem ser utilizados fora de infraestrutura clínica fixa. A Zoetis anunciou em fevereiro de 2026 que adquiriria o negócio de genômica animal da Neogen, o que aponta para uma demanda crescente por abordagens diagnósticas e de monitoramento mais precisas na saúde de rebanhos. A Associação Americana de Produtos para Animais de Estimação também informou que 2 milhões de domicílios nos EUA possuem cavalos, o que sustenta a demanda por cuidados móveis em ambientes equinos onde a distância e o acesso ainda moldam a escolha de equipamentos.

Por Uso: O Volume Cirúrgico Sustenta os Gastos com Equipamentos, Enquanto o Diagnóstico Expande Mais Rápido

O uso cirúrgico detinha 38,42% do segmento em 2025, tornando-o o maior caso de uso no mercado de equipamentos e descartáveis veterinários dos Estados Unidos. Esta categoria depende de máquinas de anestesia, monitores de pacientes, sistemas de gestão de temperatura, pacotes estéreis, produtos para cuidados de feridas e consumíveis relacionados que acompanham o volume de procedimentos. A expansão de centros cirúrgicos especializados está reforçando a demanda pelas categorias de equipamentos de maior valor, especialmente em ambientes de referência com maior complexidade de casos. A Veritas Veterinary Partners inaugurou novas instalações na Califórnia em 2025, incluindo um centro exclusivamente cirúrgico em Tustin com 5 suítes, o que reflete o nível de implantação de capital focado que está ocorrendo atualmente nos cuidados cirúrgicos avançados.

O diagnóstico é a área de uso de crescimento mais rápido, e o tamanho do mercado de equipamentos e descartáveis veterinários dos Estados Unidos para este segmento tem projeção de avanço a um CAGR de 8% até 2031. O retorno mais rápido em clínica é o principal motivo, pois analisadores com maior automação estão ajudando as práticas gerais a manter mais trabalho diagnóstico internamente em vez de enviá-lo para fora. Essa mudança melhora a velocidade clínica e também aumenta o uso recorrente de cartuchos, consumíveis de teste, produtos de preparação de amostras e colocações de instrumentos vinculadas a serviços. O monitoramento permanece uma terceira área de uso sólida porque a capacidade de UTI está se espalhando de grandes hospitais especializados para ambientes de prática mais cotidianos, especialmente onde os hospitais estão expandindo a cobertura de emergência.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Uso Final: Clínicas Lideram em Amplitude, Enquanto Hospitais Definem o Ritmo das Atualizações

As clínicas veterinárias representaram 43,62% do segmento em 2025, o que lhes conferiu o papel de usuário final mais amplo no mercado de equipamentos e descartáveis veterinários dos Estados Unidos. Seu mix de compras é liderado por produtos de alta frequência, como seringas, itens para cuidados de feridas, equipos de acesso venoso, monitores portáteis e suprimentos diagnósticos no ponto de atendimento. Essas instalações também permanecem o principal canal para equipamentos de cuidados de rotina porque lidam com o maior fluxo de casos cotidianos em todo o país. O mercado de equipamentos e descartáveis veterinários dos Estados Unidos continua retornando às clínicas como sua maior base de volume porque este canal combina uma ampla presença nacional com demanda constante de reposição.

Os hospitais veterinários crescerão mais rapidamente, a um CAGR de 8,03%, até 2031 dentro do mercado de equipamentos e descartáveis veterinários dos Estados Unidos. Hospitais de emergência e especializados estão investindo em suítes de imagem, redes de monitoramento de UTI, capacidade laboratorial e fluxos de trabalho cirúrgicos de maior valor que vão muito além das necessidades de aquisição da maioria das clínicas gerais. A MedVet inaugurou 2 novos hospitais de emergência e especializados no centro de Ohio em 2025 com imagem interna, serviços laboratoriais e monitoramento de UTI 24 horas por dia, o que demonstra o tipo de construção integrada que está moldando esse nível de uso final. Institutos de pesquisa e instituições acadêmicas permanecem compradores menores, mas estáveis, sustentados por ciclos de renovação de hospitais de ensino e necessidades contínuas de pesquisa em saúde animal.

Análise Geográfica

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos é de âmbito nacional, mas a intensidade da demanda não está distribuída uniformemente entre as regiões. O Cinturão Solar está registrando a construção mais forte recente em capacidade especializada e de emergência, especialmente na Califórnia, Texas, Flórida e Sudeste. A Veritas Veterinary Partners expandiu na Califórnia em fevereiro de 2025, enquanto a Arista Advanced Pet Care inaugurou seu primeiro hospital especializado e de emergência em Atlanta em abril de 2025 e declarou que Dallas faria parte de seu caminho de expansão. Esses investimentos criam eventos de aquisição concentrados para equipamentos de imagem, monitoramento, UTI e descartáveis cirúrgicos.

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos também mostra um forte nó de crescimento na Flórida, onde a expansão está sendo impulsionada por populações abastadas de proprietários de animais de estimação e pela crescente intensidade dos cuidados. O Lakefield Veterinary Group entrou em Naples, Flórida, em julho de 2025, o que aponta para o contínuo investimento especializado e hospitalar na Costa Leste. A Califórnia ainda lidera em intensidade de capital instalado porque tem a maior concentração de especialistas certificados em áreas de alta complexidade, como oncologia, neurologia e cardiologia. O Nordeste permanece importante porque combina redes densas de práticas com demanda por cuidados premium e consolidação ativa de referências. A COVE Animal Health expandiu na Pensilvânia em junho de 2025 por meio de uma parceria com o Hickory Veterinary Hospital, o que mostra como as redes do Nordeste estão combinando prática geral, hospedagem, emergência e serviços especializados dentro de um modelo de aquisição vinculado.

O Centro-Oeste agora faz parte da mesma história de expansão de capital, o que torna o mercado de equipamentos e descartáveis veterinários dos Estados Unidos menos concentrado em metrópoles costeiras do que nos anos anteriores. A expansão da MedVet em Ohio em 2025 mostrou que o investimento em hospitais especializados está agora alcançando regiões de mercado intermediário forte com profundidade clínica significativa. As áreas rurais e agrícolas permanecem o espaço em branco mais claro para diagnósticos portáteis e ferramentas de tratamento móveis porque a infraestrutura de imagem fixa ainda é limitada lá. Isso deixa espaço para ultrassom pronto para uso em campo, análise de sangue e sistemas de monitoramento que podem fechar lacunas de acesso sem exigir uma estrutura hospitalar completa.

Cenário Competitivo

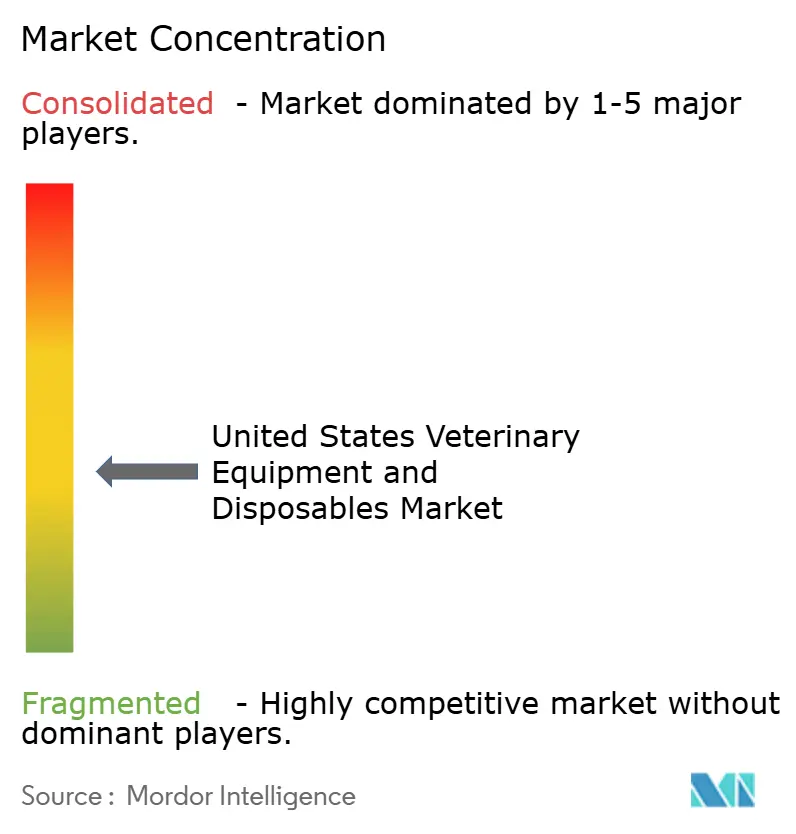

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos permanece moderadamente fragmentado, com a concorrência distribuída entre fabricantes de equipamentos especializados, empresas de saúde animal com capacidades diagnósticas, fornecedores de saúde humana com exposição veterinária e distribuidores habilitados por tecnologia. IDEXX Laboratories, Midmark, Mindray Animal Medical, Avante Animal Health, Vetland Medical, Zoetis, B. Braun Vet Care, STERIS, Covetrus, Henry Schein e Patterson Companies competem a partir de diferentes posições na cadeia de valor. Essa estrutura significa que nenhuma empresa controla o mercado inteiro, mas algumas empresas detêm maior alavancagem em aquisições, integração de software ou sistemas diagnósticos instalados do que outras. O resultado é um mercado onde a escala importa, mas a adequação clínica, o alcance do serviço e a compatibilidade com o fluxo de trabalho ainda moldam as decisões de compra.

A escala de distribuição está se tornando mais importante no mercado de equipamentos e descartáveis veterinários dos Estados Unidos. A Covetrus e a MWI Animal Health anunciaram um acordo definitivo de fusão sob a Cencora em fevereiro de 2026, combinando a infraestrutura de cadeia de suprimentos da MWI com os ativos de software e farmácia da Covetrus em uma plataforma mais ampla de saúde animal. Esse movimento provavelmente fortalecerá a alavancagem de compras com fornecedores e tornará mais difícil para distribuidores menores defenderem sua participação com grandes redes de clínicas. No lado dos fabricantes, os ecossistemas de produtos estão se tornando mais difíceis de substituir à medida que os fornecedores vinculam instrumentos a software, consumíveis e fluxos de trabalho de serviço. Isso cria custos de troca mais elevados uma vez que uma prática valida uma plataforma e treina sua equipe em torno dela.

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos ainda tem espaço para desafiantes, onde automação e redução de mão de obra são os principais impulsionadores de valor. A Bionote USA lançou o analisador de hematologia Vcheck H em janeiro de 2026 e o analisador de urinálise Vcheck U em fevereiro de 2026, enquanto a HORIBA introduziu a marca de diagnósticos veterinários Yumivet em 2026 com o analisador de hematologia VH2500. Fornecedores menores podem vencer em áreas subpenetradas, como diagnósticos portáteis, fluxos de trabalho de baixa mão de obra e ferramentas prontas para uso em campo, mas continua sendo difícil deslocar plataformas consolidadas sem uma vantagem clara de custo ou usabilidade. A posição competitiva dos grandes fornecedores é ainda mais fortalecida por contratos multiproduto, pedidos vinculados a software e o ônus de validação que acompanha a substituição de sistemas clínicos uma vez que estão incorporados nas rotinas de prática.

Líderes do Setor de Equipamentos e Descartáveis Veterinários dos Estados Unidos

-

Boehringer Ingelheim Animal Health

-

Elanco Animal Health Incorporated

-

Neogen Corporation

-

IDEXX Laboratories, Inc.

-

Zoetis Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Covetrus e a MWI Animal Health anunciaram um acordo definitivo de fusão sob a Cencora, combinando as capacidades de distribuição da MWI com a plataforma integrada de software e farmácia da Covetrus para formar uma entidade líder de distribuição de saúde animal nos EUA atendendo mercados de animais de companhia, equinos e de produção. Espera-se que a fusão entregue eficiências operacionais e economias de custos para práticas veterinárias em todo o país.

- Março de 2026: A Zoetis anunciou um acordo definitivo para adquirir o negócio de genômica animal da Neogen Corporation, acelerando sua estratégia de saúde de rebanhos de precisão com insights genômicos preditivos para bovinos, suínos e outras espécies principais. Espera-se que a aquisição seja concluída no segundo semestre de 2026.

- Fevereiro de 2026: A Midmark Corporation lançou 2 novos Monitores Multiparamétricos veterinários, uma versão de 12 polegadas e uma versão portátil compacta de 8 polegadas, com tecnologia de pressão arterial Cardell e algoritmos específicos para veterinária projetados para apoiar o gerenciamento de procedimentos anestésicos com recursos de segurança integrados.

- Fevereiro de 2026: A Bionote USA introduziu o Vcheck U, um analisador de urinálise em clínica que combina química da urina e análise de sedimento em uma única unidade automatizada com interpretação de resultados assistida por IA para pacientes caninos e felinos.

Escopo do Relatório do Mercado de Equipamentos e Descartáveis Veterinários dos Estados Unidos

O Mercado de Equipamentos e Descartáveis Veterinários dos Estados Unidos abrange as ferramentas, dispositivos e consumíveis de uso único utilizados para diagnosticar, monitorar e tratar animais em clínicas, hospitais e instalações de pesquisa.

O Mercado de Equipamentos e Descartáveis Veterinários é segmentado por produto, tipo de animal, uso e uso final. Por produto, o mercado é dividido em equipamentos e acessórios, incluindo equipamentos de anestesia, equipamentos de gerenciamento de temperatura, equipamentos de gerenciamento de fluidos, equipamentos de monitoramento de pacientes, equipamentos de pesquisa, equipamentos de resgate e ressuscitação e outros acessórios, bem como descartáveis e consumíveis, como seringas e agulhas, ataduras e produtos para cuidados com feridas, conjuntos de infusão e acessórios para acesso intravenoso, tubos e cateteres e consumíveis cirúrgicos. Por tipo de animal, o mercado é segmentado em animais de pequeno porte e animais de grande porte. Por uso, os produtos são aplicados em ambientes cirúrgicos, de diagnóstico e de monitoramento. Por uso final, a adoção é impulsionada por clínicas veterinárias, hospitais veterinários, institutos de pesquisa veterinária e instituições acadêmicas.

| Equipamentos e Acessórios | Equipamentos de Anestesia |

| Consumíveis de Cuidados Intensivos | |

| Equipamentos de Gestão de Temperatura | |

| Equipamentos de Gestão de Fluidos | |

| Equipamentos de Monitoramento de Pacientes | |

| Equipamentos de Pesquisa | |

| Equipamentos de Resgate e Ressuscitação | |

| Outros Equipamentos e Acessórios | |

| Descartáveis e Consumíveis | Seringas e Agulhas |

| Curativos e Produtos para Cuidados de Feridas | |

| Equipos de Infusão e Acessórios para Acesso Venoso | |

| Tubos e Cateteres | |

| Consumíveis Cirúrgicos |

| Animais de Pequeno Porte |

| Animais de Grande Porte |

| Cirúrgico |

| Diagnóstico |

| Monitoramento |

| Clínicas Veterinárias |

| Hospitais Veterinários |

| Institutos de Pesquisa Veterinária |

| Instituições Acadêmicas |

| Por Produto | Equipamentos e Acessórios | Equipamentos de Anestesia |

| Consumíveis de Cuidados Intensivos | ||

| Equipamentos de Gestão de Temperatura | ||

| Equipamentos de Gestão de Fluidos | ||

| Equipamentos de Monitoramento de Pacientes | ||

| Equipamentos de Pesquisa | ||

| Equipamentos de Resgate e Ressuscitação | ||

| Outros Equipamentos e Acessórios | ||

| Descartáveis e Consumíveis | Seringas e Agulhas | |

| Curativos e Produtos para Cuidados de Feridas | ||

| Equipos de Infusão e Acessórios para Acesso Venoso | ||

| Tubos e Cateteres | ||

| Consumíveis Cirúrgicos | ||

| Por Tipo de Animal | Animais de Pequeno Porte | |

| Animais de Grande Porte | ||

| Por Uso | Cirúrgico | |

| Diagnóstico | ||

| Monitoramento | ||

| Por Uso Final | Clínicas Veterinárias | |

| Hospitais Veterinários | ||

| Institutos de Pesquisa Veterinária | ||

| Instituições Acadêmicas | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 para equipamentos e descartáveis veterinários dos Estados Unidos?

O mercado de equipamentos e descartáveis veterinários dos Estados Unidos tem previsão de atingir USD 1,48 bilhão até 2031 a partir de USD 1,11 bilhão em 2026, crescendo a um CAGR de 5,92%.

Qual categoria de produto lidera os gastos nos Estados Unidos?

Equipamentos e acessórios lideraram em 2025 com 57,48% de participação, sustentados por colocações de anestesia, monitoramento, imagem e gestão de fluidos em clínicas e hospitais.

Qual área está crescendo mais rapidamente por tipo de produto?

Descartáveis e consumíveis são o segmento de produto de crescimento mais rápido e têm projeção de expansão a um CAGR de 7,36% até 2031.

Por que os hospitais veterinários estão se tornando compradores mais importantes?

Espera-se que os hospitais veterinários cresçam a um CAGR de 8,03% até 2031 porque novas instalações especializadas e de emergência necessitam de suítes de imagem, monitoramento de UTI, sistemas laboratoriais e grandes estoques de consumíveis.

Qual segmento animal oferece as melhores perspectivas de crescimento?

Os animais de grande porte têm projeção de crescimento mais rápido a um CAGR de 8,87% até 2031, sustentados por diagnósticos portáteis, monitoramento em campo e ferramentas de saúde de rebanhos de precisão.

Quais são os principais riscos que afetam a adoção de equipamentos em práticas menores?

As principais restrições são os altos custos iniciais de plataformas de imagem e cirúrgicas e a escassez de técnicos veterinários, o que reduz a confiança na compra de sistemas que exigem operadores treinados e mudanças no fluxo de trabalho.

Página atualizada pela última vez em: