Tamanho e Participação do Mercado de Serviços Veterinários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 134.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 170.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

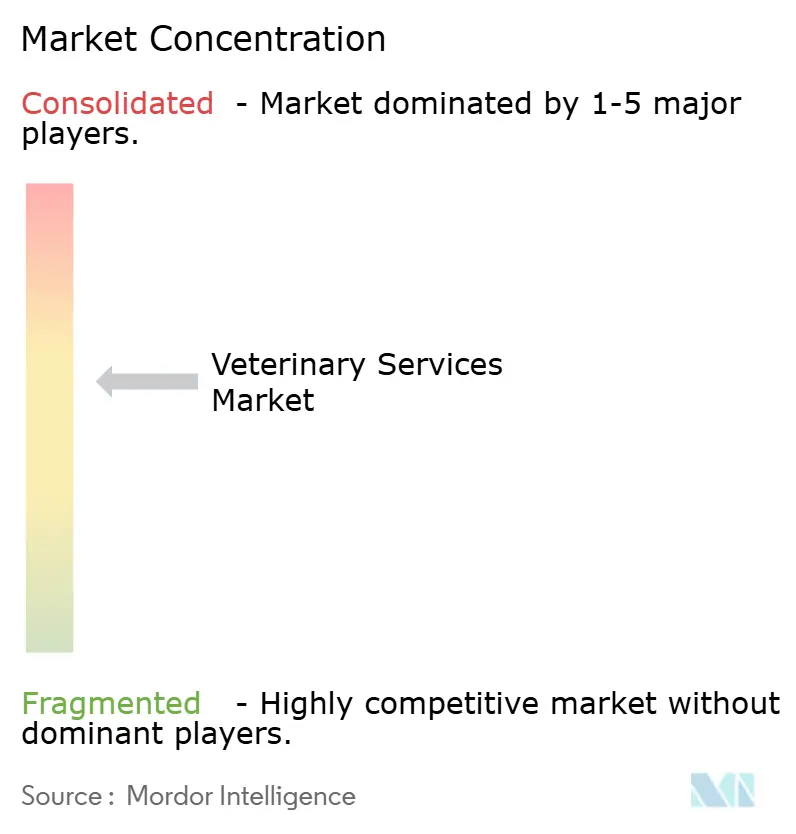

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Veterinários por Mordor Intelligence

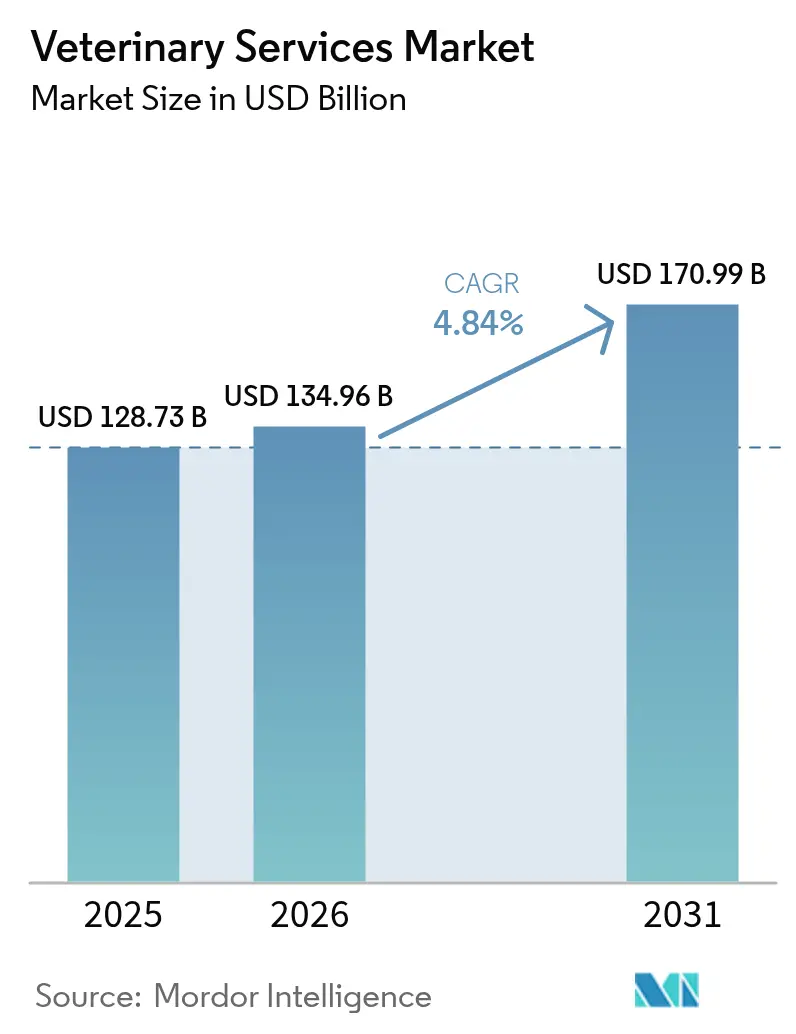

O tamanho do mercado de serviços veterinários foi avaliado em USD 128,73 bilhões em 2025 e estima-se que cresça de USD 134,96 bilhões em 2026 para atingir USD 170,99 bilhões até 2031, a um CAGR de 4,84% durante o período de previsão (2026-2031). Os gastos saudáveis dos tutores de animais de estimação, a rápida adoção de tecnologia e as aquisições corporativas sustentadas mantêm o mercado de serviços veterinários em trajetória de expansão. A medicina preventiva capta demanda à medida que os domicílios migram de cuidados episódicos para cuidados contínuos, enquanto a inteligência artificial aumenta o rendimento diagnóstico e apoia clínicos sobrecarregados. Compradores de private equity e estratégicos aceleram a atividade de consolidação para garantir economias de escala, ativos de dados e reservas de talentos. A demanda também cresce fora dos cuidados com animais de companhia: a vigilância de doenças zoonóticas, os mandatos de produtividade pecuária e os marcos de política de Saúde Única ampliam a base de receita do mercado de serviços veterinários.

Principais Conclusões do Relatório

- Por serviço, os cuidados preventivos e de bem-estar lideraram com 31,02% de participação na receita em 2025; a telessaúde e os cuidados virtuais devem se expandir a um CAGR de 6,45% até 2031.

- Por tipo de animal, os animais de companhia representaram 62,68% da participação do mercado de serviços veterinários em 2025; o mesmo segmento deve registrar o CAGR mais rápido de 6,63% até 2031.

- Por estrutura de propriedade do prestador, as redes de clínicas corporativas detinham 40,92% do mercado de serviços veterinários em 2025, enquanto as práticas móveis e de visita domiciliar registram o CAGR mais forte de 7,49%.

- Por modo de entrega, as clínicas físicas mantiveram 73,58% do tamanho do mercado de serviços veterinários em 2025; as plataformas de teleconsulta crescerão a um CAGR de 7,18% até 2031.

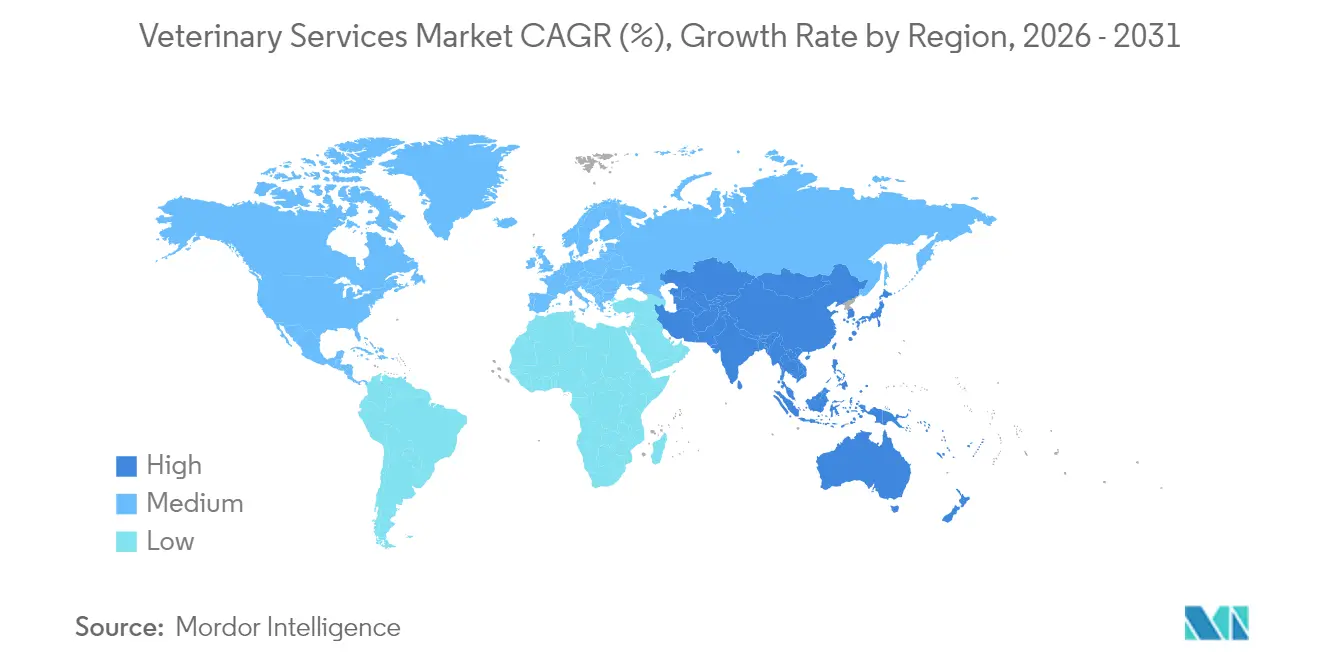

- Geograficamente, a América do Norte controlou 42,01% do mercado de serviços veterinários em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 5,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços Veterinários

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Posse de Animais de Estimação e Humanização dos Animais | +1.8% | América do Norte e Europa (alto), Ásia-Pacífico (crescente) | Longo prazo (≥ 4 anos) |

| Aumento da Incidência de Doenças Zoonóticas e Doenças Animais Crônicas | +1.2% | Global; foco intensificado na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Crescimento da Produtividade Pecuária e Requisitos de Segurança Alimentar | +0.9% | Polos agrícolas da Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Expansão dos Modelos de Reembolso de Seguro para Animais de Estimação | +0.6% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Triagem e Diagnóstico Habilitados por IA Aumentando a Capacidade das Clínicas | +0.7% | América do Norte e Europa inicialmente, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Posse de Animais de Estimação e Humanização dos Animais

A posse de animais de estimação atingiu 94 milhões de domicílios nos EUA em 2025, ante 56 milhões em 2011, e a Geração Z representa agora a coorte de novos tutores de crescimento mais rápido[1]American Pet Products Association, "Pesquisa Nacional de Tutores de Animais de Estimação 2024–2025," americanpetproducts.org. Esse grupo demográfico espera serviços de oncologia, cardiologia e terapias comportamentais antes reservados à medicina humana. Clientes de alto patrimônio também adquirem planos de concierge que incluem triagem genômica, aconselhamento nutricional e acesso 24 horas por dia a especialistas via telessaúde. Essa premiumização fortalece a visibilidade do fluxo de caixa em todo o mercado de serviços veterinários, ao mesmo tempo que justifica atualizações de equipamentos e treinamento especializado.

Aumento da Incidência de Doenças Zoonóticas e Doenças Animais Crônicas

O episódio de influenza H5N1 de 2024 afetou mais de 800 rebanhos leiteiros nos EUA, com 66 infecções humanas confirmadas rastreadas à exposição animal. Os animais de companhia vivem mais, o que aumenta as condições crônicas: 73% dos cães e 64% dos gatos foram diagnosticados com doença dentária em 2024. Essas pressões duplas sustentam os gastos contínuos com laboratório, diagnóstico por imagem e biossegurança no mercado de serviços veterinários.

Crescimento da Produtividade Pecuária e Requisitos de Segurança Alimentar

Os programas de vigilância do USDA salvaguardam a credibilidade das exportações e detectam a resistência antimicrobiana, reforçando a demanda por consultoria em saúde de rebanhos e campanhas de vacinação. Regiões de baixa renda registram taxas de vacinação mais baixas, abrindo oportunidades de terceirização de serviços para prestadores multinacionais. Incentivos financiados pelo Estado, como as subvenções de USD 110.000 da Virgínia para práticas de grandes animais em áreas rurais, visam corrigir lacunas na força de trabalho.

Triagem e Diagnóstico Habilitados por IA Aumentando a Capacidade das Clínicas

Trinta por cento dos veterinários já utilizam ferramentas de IA para diagnóstico por imagem, citologia e fluxos de trabalho de gestão de práticas. Soluções como o Vetscan Imagyst analisam lâminas em minutos, aliviando picos de carga de trabalho em meio à escassez de clínicos. Modelos de aprendizado de máquina também preveem surtos de doenças locais, permitindo que as clínicas pré-posicionem tratamentos — um dividendo de eficiência que fortalece o mercado de serviços veterinários.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Global e Esgotamento de Veterinários | -1.4% | América do Norte rural, Ásia-Pacífico, partes da Europa | Médio prazo (2-4 anos) |

| Aumento do Custo de Procedimentos e Equipamentos Avançados | -0.8% | América do Norte e Europa; centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ambiguidade Regulatória sobre Tele-Veterinária Transfronteiriça | -0.5% | Europa (intra-UE), América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sensibilidade ao Preço do Consumidor Causando Adiamento de Cuidados | -0.4% | Global; mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global e Esgotamento de Veterinários

As previsões mostram um déficit de 70.092 veterinários até 2032 em comparação com apenas 52.926 formandos, uma lacuna agravada pela dívida estudantil que tem média de USD 400.000[2]American Association of Veterinary Medical Colleges, "Estudo de Demanda da Força de Trabalho 2025," aavmc.org. O esgotamento profissional supera 40%, e o risco de suicídio permanece elevado, pressionando as equipes das clínicas no setor de serviços veterinários. As zonas rurais sofrem mais, com 243 condados dos EUA classificados como áreas de escassez em 2025.

Aumento do Custo de Procedimentos e Equipamentos Avançados

Os preços dos cuidados veterinários subiram 7,6% entre maio de 2023 e maio de 2025, muito acima da inflação geral. Equipamentos de capital intensivo como ressonância magnética ou tomografia computadorizada empurram as práticas independentes em direção a compradores corporativos ou estratégias de encaminhamento. Sessenta por cento dos tutores citam a acessibilidade financeira como a principal barreira ao cuidado, reduzindo os gastos eletivos em partes do mercado de serviços veterinários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Dominância dos Cuidados Preventivos Impulsiona a Transformação Digital

Os cuidados preventivos e de bem-estar capturaram 31,02% da receita de 2025, ancorando o mercado de serviços veterinários. Os planos de bem-estar por assinatura e os exames de saúde anuais geram margens previsíveis, enquanto os reabastecimentos automáticos de farmácia aprofundam a fidelização dos clientes. O tamanho do mercado de serviços veterinários para telessaúde deve subir de USD 392,98 milhões em 2026 para USD 0,54 bilhão até 2031, um CAGR de 6,45%. O diagnóstico por imagem aprimorado por IA aumenta o rendimento e apoia a capacidade em períodos de pico. A demanda cirúrgica se estabiliza à medida que as técnicas minimamente invasivas reduzem o tempo de recuperação. Os procedimentos dentários permanecem lucrativos, com média de USD 170-350 por caso, e 73% dos cães precisam de pelo menos uma intervenção durante a vida.

Os laboratórios de diagnóstico desfrutam de venda cruzada com clínicas, e as plataformas de prescrição eletrônica simplificam a conformidade com medicamentos. Os centros de emergência e cuidados intensivos enfrentam restrições de mão de obra, levando grupos corporativos a abrir hubs de 24 horas conectados por painéis de tele-UTI. A reabilitação, a acupuntura e a hidroterapia ganham força à medida que os animais de estimação envelhecem, ampliando os gastos ao longo da vida no mercado de serviços veterinários.

Por Tipo de Animal: Animais de Companhia Lideram o Crescimento em Meio à Expansão da Vigilância Pecuária

Os animais de companhia constituíram 62,68% da receita em 2025 e registrarão o CAGR mais rápido de 6,63% até 2031. Os cães continuam como o maior subsegmento, com serviços de oncologia e cardiologia espelhando os protocolos de cuidados humanos. A posse urbana de gatos cresce entre os millennials e a Geração Z, impulsionando a demanda por clínicas exclusivas para felinos. A medicina equina permanece um nicho, mas comanda altos valores médios de transação para diagnóstico de claudicação e reabilitação de lesões esportivas.

Os animais de produção exigem integração de serviços após o surto de H5N1 em rebanhos leiteiros ter destacado os riscos para a saúde pública. Os operadores de gado agora adquirem monitoramento em tempo real e auditorias de conformidade vacinal. Os produtores de suínos e aves expandem pacotes abrangentes de biossegurança, e os empreendimentos de aquicultura solicitam planos de saúde especializados, ambos adicionando amplitude ao mercado de serviços veterinários. Os pequenos ruminantes ganham atenção à medida que os consumidores diversificam as fontes de proteína, ampliando ainda mais a base de clientes.

Por Estrutura de Propriedade do Prestador: A Consolidação Corporativa Acelera em Meio à Inovação Independente

As redes corporativas detinham 40,92% da receita de 2025. A Mars Incorporated sozinha opera quase 3.000 clínicas em todo o mundo após absorver a VCA por USD 9,1 bilhões e aquisições posteriores. A National Veterinary Associates (NVA) dividiu seus negócios de especialidade e clínica geral antes de um possível IPO. A Mission Veterinary Partners e a Southern Veterinary Partners planejam uma fusão cobrindo 730 unidades, um negócio atualmente sob análise antitruste.

As práticas móveis e de visita domiciliar registram um CAGR de 7,49%, atraindo tutores sem tempo e clínicos que buscam equilíbrio de estilo de vida. A fusão da The Vets e da BetterVet ampliou o alcance móvel para 30 cidades, aumentando a participação do segmento no mercado de serviços veterinários. As universidades e os centros de encaminhamento oferecem modalidades avançadas, como radiologia intervencionista, e atuam como incubadoras de talentos enquanto geram cargas de casos premium.

Por Modo de Entrega: Clínicas Tradicionais se Adaptam Enquanto as Plataformas Digitais Crescem

As instalações físicas ainda respondem por 73,58% dos gastos de 2025, sustentadas pela natureza prática do diagnóstico e da cirurgia. No entanto, a fatia de teleconsulta do mercado de serviços veterinários está crescendo a um CAGR de 7,18%. O Projeto de Lei 1399 da Assembleia da Califórnia e regras semelhantes no Colorado formalizaram os protocolos de cuidados virtuais e ampliaram as funções dos técnicos, desbloqueando eficiências. Os dispositivos vestíveis capturam sinais vitais, permitindo o monitoramento remoto entre consultas, e a triagem por IA orienta os tutores para cuidados presenciais quando necessário.

Os serviços de fazenda e móveis preenchem lacunas rurais, especialmente em condados com escassez. A Airvet captou USD 11 milhões para escalar uma plataforma de triagem virtual, buscando mitigar um déficit estimado de 15.000 veterinários até 2030. As clínicas tradicionais respondem ampliando o horário de funcionamento, adicionando entrega na calçada e incorporando gestão de práticas em nuvem para acompanhar a transformação digital.

Análise Geográfica

A América do Norte reteve 42,01% da receita global em 2025. A penetração madura de seguros, os robustos canais de farmácia de comércio eletrônico e a integração de políticas de Saúde Única sustentam a elasticidade de preços premium. As redes multinacionais se concentram em torno dos centros urbanos dos EUA, e os operadores canadenses observam consolidação semelhante, mas adaptam as ofertas aos mandatos de saúde pública. A crescente classe média do México impulsiona o crescimento de dois dígitos em alimentos para animais de estimação, um sinal de oportunidade de serviços a jusante.

A Europa mostra adoção constante. O Royal College of Veterinary Surgeons do Reino Unido simplifica a acreditação, facilitando a mobilidade transfronteiriça de clínicos. A Alemanha e a França investem em plataformas de vigilância que vinculam dados epidemiológicos animais e humanos. A aquisição da VetPartners pela EQT indica influxos de capital visando a expansão de plataformas de clínicas nos estados membros. A harmonização regulatória para telemedicina e interoperabilidade de dados de prescrição auxilia os grupos de clínicas na captura de sinergias operacionais em todo o mercado de serviços veterinários.

A Ásia-Pacífico é a zona de expansão mais rápida com um CAGR de 5,57%. Os gastos médicos com animais de estimação na China atingiram 1.062 bilhões de yuans em 2024 e continuam crescendo apesar da fragmentação. O mercado de alimentos para animais de estimação da Índia está crescendo a um CAGR de 15,37% e atrai serviços auxiliares como consultas dietéticas e dermatologia. Os cães super-envelhecidos do Japão estimulam a demanda por cuidados geriátricos, enquanto a Coreia do Sul é pioneira em algoritmos de IA para diagnóstico por imagem de pequenos animais. As consolidações de clínicas na Austrália atraem compradores europeus em busca de exposição a um mercado de alta conformidade. Coletivamente, essas dinâmicas ampliam o tamanho do mercado de serviços veterinários para a região.

Cenário Competitivo

O mercado de serviços veterinários apresenta concentração moderada e crescente dinamismo em negócios. A Mars Incorporated integra alimentos para animais de estimação, diagnósticos e clínicas, extraindo benefícios de escala e sinergias de dados. A propriedade de private equity expandiu de 8% das clínicas dos EUA em 2011 para quase 50% até 2025, ancorando vantagens de custo de capital para adquirentes em série. A Covetrus foi tornada privada por USD 4 bilhões, sublinhando o apetite dos investidores por distribuidores de tecnologia. Os grupos de PE montam redes regionais, investem em ferramentas de fluxo de trabalho de IA e atualizam centros de encaminhamento para proteger as margens.

Os nichos de espaço em branco incluem serviços veterinários móveis, dermatologia especializada e reabilitação, onde operadores menores inovam sem pesados encargos de ativos fixos. O Programa de Inovação Veterinária da FDA oferece caminhos acelerados para software como dispositivo médico, reduzindo o atrito regulatório. Os adquirentes corporativos perseguem esses ativos para renovar o crescimento e diversificar contra ciclos econômicos. Apesar da consolidação, as clínicas independentes ainda detêm 51% dos locais, aproveitando o atendimento personalizado e os laços comunitários.

O mercado, portanto, equilibra os benefícios de escala com espaço para disruptores. A IA e o monitoramento remoto aliviam a pressão de mão de obra, mas a escassez de talentos mantém a inflação salarial elevada. Os consolidadores provavelmente continuarão a pagar prêmios por clínicas de alto nível, sustentando um pipeline de saídas para fundadores-proprietários e patrocinadores de PE no mercado de serviços veterinários.

Líderes do Setor de Serviços Veterinários

Mars Inc.

National Veterinary Associates (NVA)

CVS Group PLC

IVC Evidensia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Mars Incorporated adquiriu a Heska por USD 120 por ação, expandindo seu portfólio de diagnósticos.

- Outubro de 2024: O Animal Dermatology Group comprou quatro práticas especializadas em quatro estados dos EUA.

- Outubro de 2024: A Tractor Supply adquiriu a Allivet para entrar no setor de produtos farmacêuticos veterinários.

- Julho de 2024: A Incorporated concluiu a compra dos negócios de diagnóstico Cerba Vet e ANTAGENE.

Escopo do Relatório Global do Mercado de Serviços Veterinários

De acordo com o escopo do relatório, os serviços veterinários referem-se a todos os tipos de instalações, soluções, sistemas e serviços voltados para o bem-estar da saúde animal, incluindo hospitalização, odontologia, diagnóstico, cirurgia, enfermagem, medicação, dispositivos médicos, encaminhamento a especialistas, terapias alternativas e terapias comportamentais realizadas por um veterinário. O Mercado de Serviços Veterinários é segmentado por Serviço (Cirurgia, Testes Diagnósticos e Diagnóstico por Imagem, Monitoramento da Saúde Física e Outros Serviços), Tipo de Animal (Animal de Companhia e Animal de Fazenda) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Cirurgia |

| Diagnóstico por Imagem e Laboratório |

| Cuidados Preventivos e de Bem-Estar |

| Emergência e Cuidados Intensivos |

| Telessaúde e Cuidados Virtuais |

| Reabilitação e Fisioterapia |

| Odontologia |

| Farmácia e Gestão de Prescrições |

| Animais de Companhia | Cães |

| Gatos | |

| Cavalos e Equinos | |

| Animais de Produção/Fazenda | Bovinos e Búfalos |

| Suínos | |

| Aves | |

| Pequenos Ruminantes | |

| Espécies de Aquicultura |

| Clínicas Independentes |

| Redes de Clínicas Corporativas |

| Práticas Móveis e de Visita Domiciliar |

| Universidades e Hospitais de Encaminhamento |

| Em Clínica (Instalação Física) |

| Móvel/Na Fazenda |

| Plataformas de Teleconsulta |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviço | Cirurgia | |

| Diagnóstico por Imagem e Laboratório | ||

| Cuidados Preventivos e de Bem-Estar | ||

| Emergência e Cuidados Intensivos | ||

| Telessaúde e Cuidados Virtuais | ||

| Reabilitação e Fisioterapia | ||

| Odontologia | ||

| Farmácia e Gestão de Prescrições | ||

| Por Tipo de Animal | Animais de Companhia | Cães |

| Gatos | ||

| Cavalos e Equinos | ||

| Animais de Produção/Fazenda | Bovinos e Búfalos | |

| Suínos | ||

| Aves | ||

| Pequenos Ruminantes | ||

| Espécies de Aquicultura | ||

| Por Estrutura de Propriedade do Prestador | Clínicas Independentes | |

| Redes de Clínicas Corporativas | ||

| Práticas Móveis e de Visita Domiciliar | ||

| Universidades e Hospitais de Encaminhamento | ||

| Por Modo de Entrega | Em Clínica (Instalação Física) | |

| Móvel/Na Fazenda | ||

| Plataformas de Teleconsulta | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços veterinários?

O mercado de serviços veterinários está avaliado em USD 134,96 bilhões em 2026.

Com que rapidez o mercado de serviços veterinários deve crescer?

O mercado deve se expandir a um CAGR de 4,84%, atingindo USD 170,99 bilhões até 2031.

Qual segmento de serviço detém a maior participação?

Os cuidados preventivos e de bem-estar lideraram com 31,02% da receita em 2025.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A urbanização, o aumento da renda disponível e a mudança de atitudes culturais em relação aos animais de companhia impulsionam um CAGR de 5,57% na Ásia-Pacífico.

Como a inteligência artificial está influenciando os cuidados veterinários?

Trinta por cento dos veterinários já utilizam IA para acelerar a interpretação de diagnóstico por imagem, a análise de citologia e a gestão de fluxo de trabalho, melhorando a capacidade em meio à escassez de mão de obra.

Quais desafios poderiam desacelerar o crescimento do mercado?

A escassez aguda de veterinários e o aumento dos custos de tratamento poderiam limitar a capacidade das clínicas e suprimir a demanda em determinados grupos demográficos.

Página atualizada pela última vez em: