Tamanho e Participação do Mercado de Saúde Veterinária dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

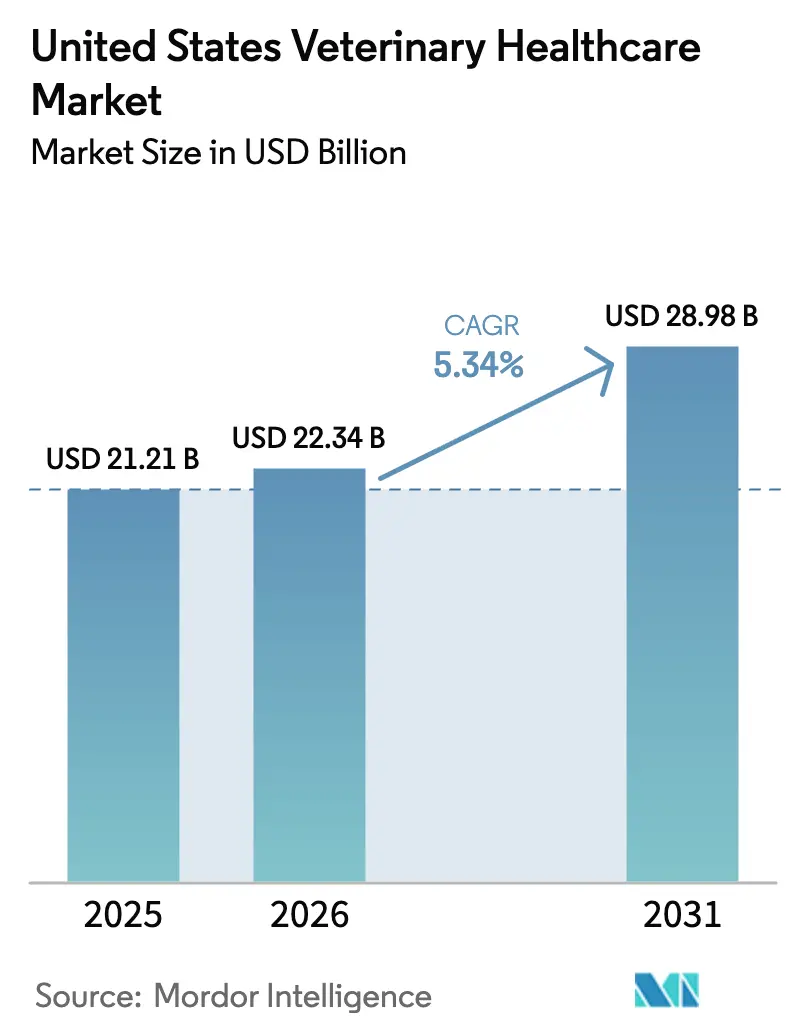

| Tamanho do mercado no ano base (2025) | 21.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Veterinária dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de saúde veterinária dos Estados Unidos está projetado para expandir de USD 21,21 bilhões em 2025 e USD 22,34 bilhões em 2026 para USD 28,98 bilhões até 2031, registrando uma CAGR de 5,34% entre 2026 e 2031. O crescimento é impulsionado pela crescente humanização dos animais de estimação, pelas pressões de produtividade em operações pecuárias de grande escala e por um ambiente regulatório que favorece vias aceleradas para terapêuticos e diagnósticos inovadores. Os proprietários de animais de companhia aceitam cada vez mais preços que espelham os da saúde humana ao buscarem o manejo de doenças crônicas, enquanto os produtores pecuários concentram-se na eficiência de conversão alimentar e na redução do risco zoonótico. A reestruturação de 2024 do Centro de Medicina Veterinária da FDA em divisões distintas para animais de companhia e de produção intensifica esse foco ao alinhar os padrões de revisão com a lógica econômica de cada sub-mercado. A vantagem competitiva depende do bloqueio de ecossistema: estratégias de plataforma que vinculam hardware, software e serviços de laboratório de referência geram receita recorrente, e ferramentas de inteligência artificial (IA) incorporadas em plataformas de imagem e moleculares reduzem a lacuna diagnóstica entre profissionais de atenção primária e especialistas. A escassez de mão de obra, as vulnerabilidades no fornecimento de biológicos e os longos prazos de aprovação moderam o crescimento, mas também ampliam os retornos para as empresas capazes de superar esses obstáculos.

Principais Conclusões do Relatório

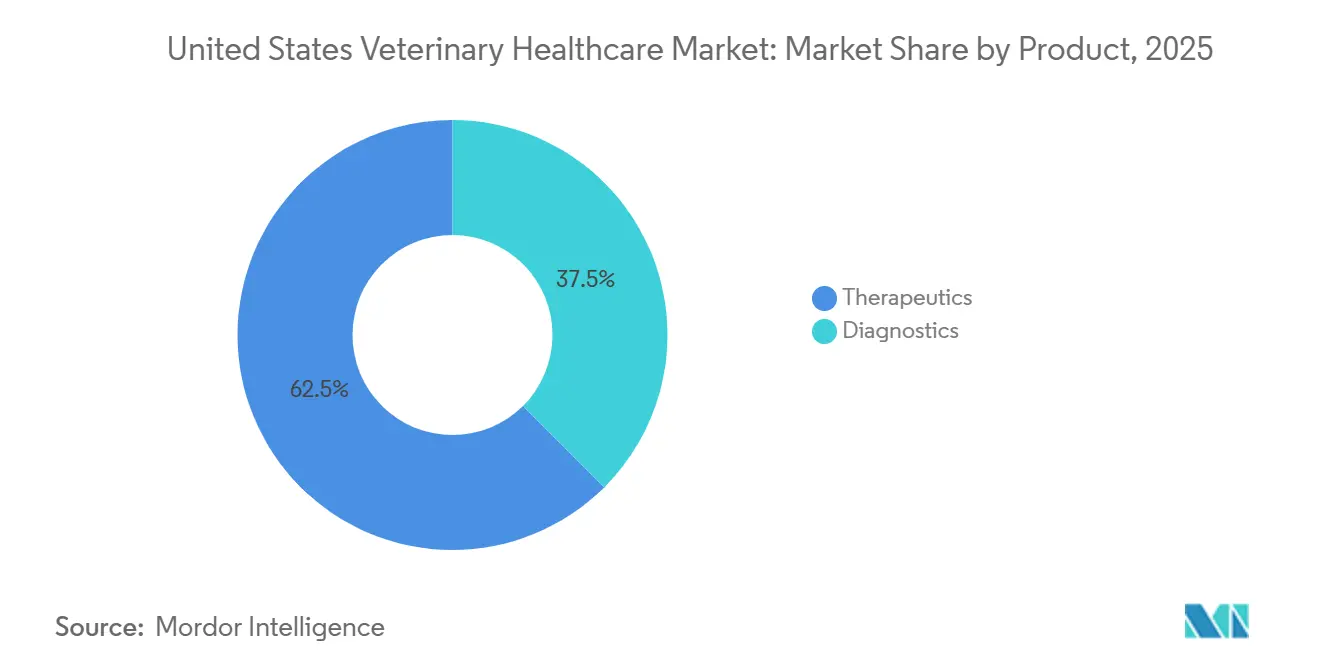

- Por produto, os terapêuticos detinham 62,46% da participação do mercado de saúde veterinária dos Estados Unidos em 2025, enquanto os diagnósticos estão no caminho para a CAGR mais rápida de 6,76% até 2031.

- Por tipo de animal, cães e gatos contribuíram com 49,26% da receita de 2025, enquanto as aves estão previstas para avançar a uma CAGR de 6,67% até 2031, refletindo os investimentos em biossegurança após os surtos de IAAP em 2024.

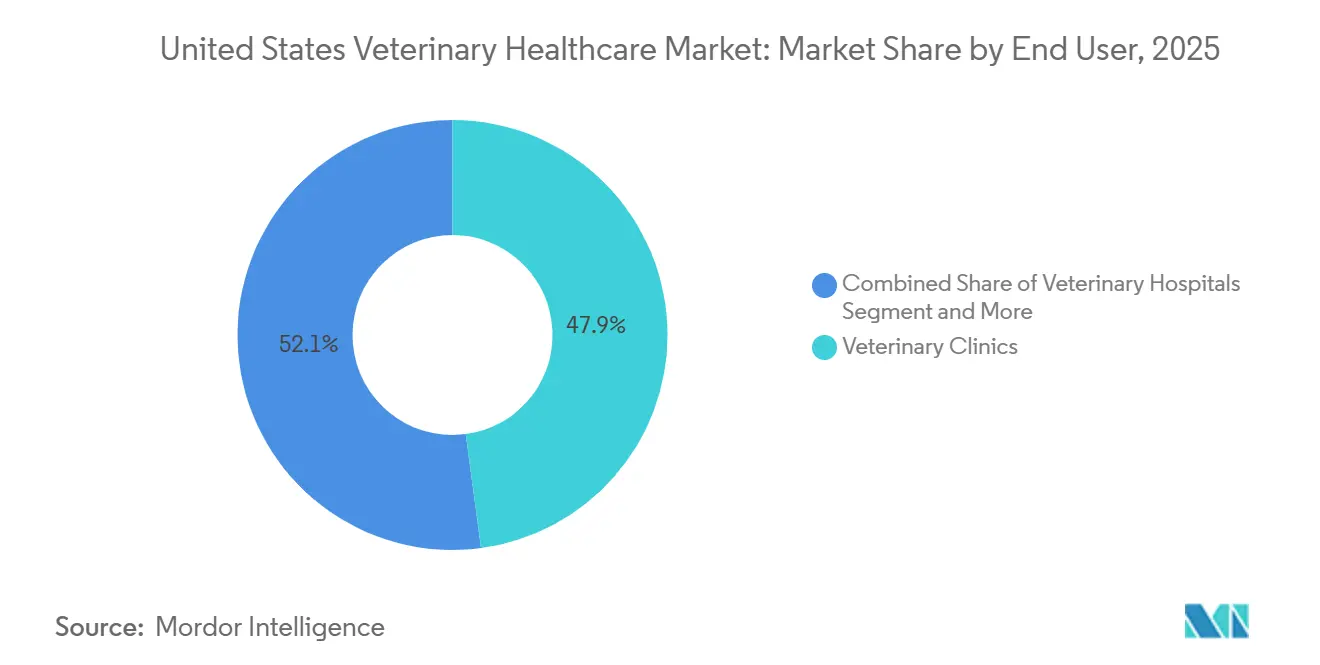

- Por usuário final, as clínicas veterinárias capturaram 47,89% de participação em 2025, mas os laboratórios de referência estão posicionados para uma CAGR de 6,81% até 2031, apoiados pela consolidação e pela implantação do sequenciamento de nova geração.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde Veterinária dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da posse de animais de estimação e dos gastos | +1.2% | Nacional, com concentração em metrópoles urbanas e aglomerados suburbanos | Médio prazo (2-4 anos) |

| Tecnologia avançada e inovação na saúde animal | +1.5% | Nacional, com adoção antecipada em centros de referência especializados e hospitais veterinários acadêmicos | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais e de bem-estar animal | +0.6% | Nacional, com programas direcionados em regiões rurais carentes | Médio prazo (2-4 anos) |

| Pressões de produtividade que aumentam o risco zoonótico | +0.8% | Nacional, com foco agudo nos corredores pecuários do Meio-Oeste e no Sudeste com alta densidade avícola | Curto prazo (≤ 2 anos) |

| Adoção de diagnósticos preditivos baseados em IA | +0.9% | Nacional, com rápida adoção em redes veterinárias corporativas e laboratórios de referência | Médio prazo (2-4 anos) |

| Momentum do pipeline de terapêuticos com edição genética | +0.4% | Nacional, pendente de clareza regulatória da FDA e fabricação em escala comercial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Posse de Animais de Estimação e dos Gastos

Os domicílios americanos possuíam 89,7 milhões de cães e 73,8 milhões de gatos em 2024, gastando USD 598 e USD 529 por domicílio, respectivamente, em cuidados veterinários, um padrão que normaliza planos preventivos e protocolos de doenças crônicas.[3]Associação Veterinária Médica Americana, "Estatísticas de Posse de Animais de Estimação nos EUA," AVMA.org A baixa penetração de seguros para animais de estimação, abaixo de 5%, deixa a maioria dos proprietários pagando do próprio bolso, mas os millennials e a Geração Z consideram cada vez mais os animais de estimação como membros da família, sustentando a demanda por serviços de oncologia, cardiologia e ortopedia. As preferências de engajamento digital impulsionam as inscrições em telemedicina e a adoção de monitoramento domiciliar, ampliando o continuum de cuidados além das consultas episódicas em clínicas. A disposição para financiar intervenções de alta complexidade eleva os valores médios das transações e compensa as preocupações com a elasticidade de preços. Essas tendências sustentam coletivamente a adoção de diagnósticos premium e biológicos, mesmo quando as condições macroeconômicas se tornam mais restritivas.

Tecnologia Avançada e Inovação na Saúde Animal

A aprovação pela FDA, em janeiro de 2025, do Librela, o primeiro anticorpo monoclonal para osteoartrite canina, validou uma via para biológicos e criou modelos de receita por visitas recorrentes para clínicas equipadas com armazenamento em cadeia fria. Os testes moleculares no ponto de atendimento agora oferecem sensibilidade equivalente à PCR em menos de 20 minutos, permitindo o início do tratamento na mesma consulta e reduzindo o abandono. O Inovu DX da IDEXX incorpora IA treinada em 4 milhões de radiografias, reduzindo as taxas de erro diagnóstico na clínica geral e reforçando o bloqueio de plataforma. Suínos com edição genética resistentes ao PRRS sinalizam inovação semelhante para animais de produção, embora a adoção generalizada aguarde a resolução de questões comerciais e de aceitação pelo consumidor. Em conjunto, esses avanços comprimem as janelas diagnósticas, elevam as expectativas de padrão de cuidado e expandem a receita endereçável por consulta.

Iniciativas Governamentais e de Bem-Estar Animal

As designações de Medicamento Animal Zoonótico Prioritário, promulgadas em 2024, encurtam os prazos de revisão para soluções de patógenos entre espécies, reduzindo o risco de desenvolvimento para empresas de biotecnologia menores. O Sistema Nacional de Monitoramento de Saúde Animal do USDA agora integra sequenciamento genômico em tempo real, apoiando modelos preditivos que orientam as atualizações de cepas vacinais com meses de antecedência em relação à vigilância tradicional. Doze estados relaxaram as restrições à telemedicina em 2024, permitindo que veterinários estabelecessem relações cliente-paciente por videochamada, o que amplia o acesso em áreas rurais. Essas mudanças de política reduzem coletivamente as disparidades geográficas no acesso aos cuidados, catalisam o desenvolvimento de produtos baseados em dados e atraem financiamento de capital de risco para terapêuticos de nicho.

Pressões de Produtividade que Aumentam o Risco Zoonótico

As operações de alimentação animal concentrada abrigam 95% das aves e 80% dos suínos, amplificando o impacto econômico de surtos como o episódio de IAAP de 2024, que forçou o abate de 17 milhões de aves. Os integradores agora incorporam análises preditivas e sensores ambientais automatizados para detectar mudanças comportamentais sutis antes que os sinais clínicos apareçam. A aquisição, pela Elanco em 2024, de uma plataforma de análise de microbioma ilustra a mudança em direção ao manejo pecuário de precisão, onde as intervenções visam perfis específicos de rebanho. Os produtores demonstram crescente disposição para adquirir diagnósticos rápidos e vacinas que protejam o rendimento e o cumprimento de contratos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de testes e tratamentos veterinários | -0.9% | Nacional, com restrições agudas de acessibilidade em áreas rurais e urbanas de baixa renda | Curto prazo (≤ 2 anos) |

| Prazos rigorosos de aprovação regulatória | -0.5% | Nacional, afetando todas as categorias de produtos, mas com impacto desproporcional nos genéricos de pequenas moléculas | Médio prazo (2-4 anos) |

| Escassez de mão de obra veterinária | -0.7% | Nacional, com lacunas críticas em regiões rurais e especialidades em animais de produção | Longo prazo (≥ 4 anos) |

| Vulnerabilidades na cadeia de suprimentos de insumos para biológicos | -0.3% | Nacional, com dependências de fornecedores europeus de adjuvantes e fabricantes asiáticos de IFA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Testes e Tratamentos Veterinários

O Índice de Preços ao Consumidor para serviços veterinários aumentou 10% ao ano de 2020 a 2024, superando em muito a inflação geral, elevando as contas de consultas de emergência para USD 1.500-3.000 e as ressonâncias magnéticas para USD 2.000-3.500. Apenas 4,4% dos animais de estimação nos EUA tinham seguro em 2024, forçando os proprietários a financiar os cuidados por meio de produtos de crédito com taxas de juros superiores a 20%, o que causa adiamento ou renúncia a tratamentos. Esse teto de acessibilidade suprime o crescimento do volume, particularmente em doenças crônicas onde os custos ao longo da vida se acumulam. Populações rurais e de baixa renda recorrem à telemedicina ou a farmácias online como substitutos, corroendo a receita das clínicas de serviço completo nessas áreas.

Prazos Rigorosos de Aprovação Regulatória

As revisões completas levam 18 meses para novas moléculas e 12 meses para genéricos, estendendo-se para 24 meses quando os pacotes de dados de segurança alimentar são complexos. As aprovações condicionais reduzem seis meses, mas acrescentam USD 2-5 milhões em custos de estudos pós-comercialização, onerando startups sem fluxo de caixa diversificado. Esses prazos criam janelas para que os concorrentes avancem com moléculas de próxima geração, desestimulando pequenos patrocinadores a apresentar pedidos, a menos que as patentes sejam excepcionalmente sólidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Diagnósticos Superam o Crescimento dos Terapêuticos

A receita de diagnósticos está projetada para crescer a uma CAGR de 6,76% até 2031, superando os terapêuticos e elevando o tamanho do mercado de saúde veterinária dos Estados Unidos para este segmento a USD 11,2 bilhões ao final do período de previsão. Os terapêuticos mantiveram uma participação de 62,46% em 2025, mas os ensaios no ponto de atendimento ricos em informações agora comprimem os ciclos diagnósticos para minutos, compelindo as práticas a anteceder o tratamento com evidências em vez de protocolos empíricos. A vantagem de participação do mercado de saúde veterinária dos Estados Unidos para os terapêuticos está, portanto, se estreitando à medida que os diagnósticos conquistam uma parcela maior do fluxo de trabalho clínico.

Vacinas e parasiticidas dominam os gastos com animais de companhia, enquanto aditivos alimentares e anti-infecciosos impulsionam a adoção em animais de produção. O Simparica Trio da Zoetis reduziu o ônus de comprimidos para os proprietários e capturou participação incremental, enquanto anticorpos monoclonais como o Librela inauguram modelos de injeção recorrente. Os analisadores Catalyst One e ProCyte One fornecem hemograma completo em 10 minutos, entregando precisão de laboratório no consultório. À medida que a IA aprimora a leitura de imagens, os clínicos gerais realizam diagnósticos avançados com confiança sem encaminhamentos a especialistas, aprofundando a captura de receita interna e consolidando a fidelidade à plataforma.

Por Tipo de Animal: Animais de Companhia Lideram enquanto as Aves Aceleram

Cães e gatos geraram 49,26% da receita de 2025, ancorando o tamanho do mercado de saúde veterinária dos Estados Unidos para animais de companhia em USD 11,0 bilhões. As aves, embora menores em termos absolutos, estão projetadas para uma CAGR de 6,67%, a mais rápida entre os grupos pecuários, impulsionada por investimentos em biossegurança que defendem as cadeias de suprimentos integradas contra choques de IAAP. A participação do mercado de saúde veterinária dos Estados Unidos para terapêuticos e diagnósticos avícolas se expandirá, portanto, em mais de 100 pontos-base até 2031.

Os proprietários de animais de companhia financiam serviços avançados de oncologia, ortopedia e cardiologia que se equiparam às vias de cuidado humano. Em aves e suínos, os integradores verticais implantam análises preditivas e diagnósticos rápidos para proteger o rendimento. Suínos com edição genética resistentes ao PRRS aguardam comercialização assim que as barreiras comerciais sejam resolvidas, enquanto os segmentos de ruminantes se adaptam às restrições de uso de antimicrobianos que elevam a supervisão veterinária e transferem a autoridade de compra. Os gastos com equinos concentram-se em cavalos de desempenho, onde as terapias regenerativas comandam prêmios de preço apesar das evidências clínicas limitadas.

Por Usuário Final: Laboratórios de Referência Capturam o Crescimento

Os laboratórios de referência estão no caminho para uma CAGR de 6,81% até 2031, elevando sua parcela da receita do mercado de saúde veterinária dos Estados Unidos à medida que plataformas centralizadas amortizam o sequenciamento de alto rendimento e a espectrometria de massa em milhões de testes. As clínicas veterinárias ainda detêm 47,89% de participação em 2025, mas as restrições de capacidade em imagem e testes moleculares encaminham casos complexos para laboratórios que garantem níveis de sensibilidade e especificidade inatingíveis internamente.

As redes corporativas canalizam amostras para laboratórios cativos, intensificando o bloqueio, enquanto pequenas clínicas independentes aproveitam modelos de assinatura que agrupam contratos de locação de equipamentos com reagentes. Os produtores pecuários compram por meio de contratos de integradores que priorizam o custo por quilo ganho, incentivando as empresas farmacêuticas a acrescentar serviços de consultoria e análise de dados às propostas de produtos. Os usuários de cuidados domiciliares e tele-veterinária surgiram após as flexibilizações regulatórias de 2024, que permitiram a prescrição remota, com o modelo de assinatura da Chewy subcotando os canais tradicionais de aconselhamento e ampliando a porta de entrada digital do mercado.

Análise Geográfica

O sul dos Estados Unidos abriga densas operações avícolas e suínas que amplificam o risco de disseminação de doenças e estimulam a adoção antecipada de diagnósticos na fazenda e de hardware de biossegurança, posicionando a região como o motor de crescimento do mercado de saúde veterinária dos Estados Unidos. Os corredores do Meio-Oeste, onde bovinos de corte e leiteiros dominam, exibem demanda estável vinculada ao cumprimento da Diretiva de Ração Veterinária, impulsionando a compra de alternativas antimicrobianas e análises de saúde de rebanho. O Nordeste e a Costa Oeste registram os maiores gastos por domicílio com animais de estimação do país, sustentados por centros urbanos afluentes onde a saúde dos animais de estimação espelha as tendências de bem-estar humano.

As redes veterinárias corporativas concentram clínicas nas metrópoles costeiras, canalizando grandes volumes de amostras para laboratórios centralizados e acelerando o refinamento de algoritmos de IA. Os estados rurais do oeste enfrentam escassez aguda de mão de obra que limita a penetração dos serviços, apesar dos consideráveis estoques pecuários. A adoção da telemedicina preenche parcialmente essa lacuna, mas as barreiras de conectividade persistem em municípios com baixa densidade populacional. A presença de grandes escolas veterinárias no Meio-Oeste fomenta parcerias de pesquisa translacional que pilotam novos animais pecuários com edição genética e plataformas de laticínios de precisão. A variabilidade climática no Sudoeste influencia os padrões de doenças transmitidas por vetores, aumentando a demanda por parasiticidas durante todo o ano.

Iniciativas regulatórias, como a legislação estadual de telemedicina, se difundem mais rapidamente nos estados ocidentais com vastas áreas de captação, impulsionando a experimentação em modelos de cuidado híbrido. Os esforços federais de vigilância sediados em Iowa e na Geórgia canalizam financiamento para laboratórios contratados locais, criando novas capacidades de referência que posteriormente se expandem nacionalmente. Em todas as regiões, a adesão a seguros para animais de estimação cresce mais rapidamente nas metrópoles com grandes populações millennials, refletindo a distribuição de produtos digitais e a adoção de benefícios patrocinados por empregadores. Coletivamente, essas dinâmicas regionais diversificam os impulsionadores de receita enquanto sustentam a trajetória de crescimento unificada do mercado de saúde veterinária dos Estados Unidos.

Cenário Competitivo

A Zoetis permanece como o maior player individual, aproveitando o agrupamento entre categorias para aprofundar a penetração de contas, enquanto a IDEXX domina os diagnósticos com uma participação de 60% ancorada em seu ecossistema integrado de hardware, software e laboratório. A Boehringer Ingelheim amplia a capacidade de produção de parasiticidas com uma expansão de USD 150 milhões em uma planta na Geórgia, que fortalece a segurança do fornecimento. A aquisição pela Elanco de uma plataforma de análise de microbioma reforça uma mudança em direção a ofertas de pecuária de precisão que incorporam serviços de dados nos pacotes de produtos.

O bloqueio de plataforma, em vez da concorrência por preço, define o posicionamento estratégico. As ferramentas de interpretação por IA da IDEXX sugerem vias de tratamento automáticas que inclinam os clínicos em direção aos seus reagentes. A Zoetis estende seu programa Petcare Rewards para reembolsar diagnósticos quando combinados com o Simparica Trio, elevando o valor vitalício do cliente e impedindo a invasão de genéricos. A Mars Veterinary Health integra as clínicas Banfield com os laboratórios Antech, capturando margem em múltiplos nós da cadeia de valor e padronizando protocolos de prática em 3.000 locais.

Os disruptores surgem de segmentos adjacentes. A Pumpkin Insurance complementa as apólices com consultas virtuais incorporadas, integrando verticalmente a gestão de riscos e a prestação de cuidados. A assinatura de telemedicina da Chewy comoditiza as consultas básicas, desviando casos de baixa complexidade das clínicas físicas. Os vencimentos de patentes iminentes para parasiticidas de grande sucesso entre 2027 e 2029 podem comprimir as margens dos incumbentes, redirecionando os gastos em P&D para biológicos e terapias gênicas com exclusividade duradoura. Startups que visam segmentos de nicho, como terapêuticos para aquicultura, exploram vias regulatórias não atendidas por grandes empresas, fragmentando o mercado nas margens enquanto as categorias principais permanecem consolidadas.

Líderes do Setor de Saúde Veterinária dos Estados Unidos

Elanco Animal Health

Merck & Co. Inc.

Idexx Laboratories

Zoetis, Inc.

Boehringer Ingelheim International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Zoetis recebeu aprovação da FDA para o Librela, a primeira terapia com anticorpo monoclonal para dor por osteoartrite canina, inaugurando um modelo de injeção mensal para biológicos de animais de companhia.

- Outubro de 2024: A FDA reorganizou seu Centro de Medicina Veterinária em divisões separadas para animais de companhia e de produção, a fim de agilizar os processos de revisão.

- Setembro de 2024: A IDEXX lançou o Inovu DX, uma plataforma de imagem que combina hardware de radiografia com interpretação por IA treinada em 4 milhões de imagens.

- Agosto de 2024: A Elanco adquiriu a plataforma de análise de microbioma da Prevtec Microbia, reforçando as ofertas de pecuária de precisão.

Escopo do Relatório do Mercado de Saúde Veterinária dos Estados Unidos

De acordo com o escopo do relatório, a saúde veterinária pode ser definida como a ciência associada ao diagnóstico, tratamento e prevenção de doenças em animais. O mercado de saúde veterinária compreende produtos e soluções terapêuticos e diagnósticos para animais de companhia e de fazenda. Os animais de companhia podem ser domesticados ou adotados para companhia ou como guardas domésticos/de escritório, e os animais de fazenda são criados para produtos relacionados à carne e ao leite. Os animais de companhia incluem caninos, felinos e equinos. Os animais de fazenda incluem bovinos, aves e suínos. O Mercado de Saúde Veterinária dos Estados Unidos é segmentado por Produto (Terapêuticos e Diagnósticos), Tipo de Animal (Cães e Gatos, Cavalos, Ruminantes, Suínos, Aves e Outros Animais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Terapêuticos | Vacinas |

| Parasiticidas | |

| Anti-infecciosos | |

| Aditivos Alimentares Medicinais | |

| Outros Terapêuticos | |

| Diagnósticos | Testes Imunodiagnósticos |

| Diagnósticos Moleculares | |

| Diagnóstico por Imagem | |

| Química Clínica | |

| Outros Diagnósticos |

| Cães e Gatos |

| Cavalos |

| Ruminantes |

| Suínos |

| Aves |

| Outros Animais |

| Clínicas Veterinárias |

| Hospitais Veterinários |

| Laboratórios de Referência |

| Produtores Pecuários |

| Usuários de Cuidados Domiciliares / Tele-veterinária |

| Outros |

| Por Produto | Terapêuticos | Vacinas |

| Parasiticidas | ||

| Anti-infecciosos | ||

| Aditivos Alimentares Medicinais | ||

| Outros Terapêuticos | ||

| Diagnósticos | Testes Imunodiagnósticos | |

| Diagnósticos Moleculares | ||

| Diagnóstico por Imagem | ||

| Química Clínica | ||

| Outros Diagnósticos | ||

| Por Tipo de Animal | Cães e Gatos | |

| Cavalos | ||

| Ruminantes | ||

| Suínos | ||

| Aves | ||

| Outros Animais | ||

| Por Usuário Final | Clínicas Veterinárias | |

| Hospitais Veterinários | ||

| Laboratórios de Referência | ||

| Produtores Pecuários | ||

| Usuários de Cuidados Domiciliares / Tele-veterinária | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de saúde veterinária dos Estados Unidos?

O mercado é avaliado em USD 22,34 bilhões em 2026, com previsões apontando para USD 28,98 bilhões até 2031.

Com que velocidade o mercado deve crescer até 2031?

Está projetado para registrar uma CAGR de 5,34% ao longo do período de previsão.

Qual categoria de produto apresenta o crescimento mais rápido?

Os diagnósticos estão definidos para crescer a uma CAGR de 6,76%, superando os terapêuticos.

Por que as aves são o segmento animal de crescimento mais rápido?

Os investimentos em biossegurança após os surtos de IAAP de 2024 estão impulsionando as aves a uma CAGR de 6,67%.

Qual segmento de usuário final está ganhando participação mais rapidamente?

Os laboratórios de referência se expandirão a uma CAGR de 6,81% graças aos testes centralizados de alto rendimento.

Qual restrição principal poderia limitar a expansão do mercado?

O aumento dos custos de tratamento, que superam a inflação geral, poderia reduzir a demanda, especialmente em áreas de menor renda.

Página atualizada pela última vez em: