Tamanho e Participação do Mercado de Ortopedia Veterinária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

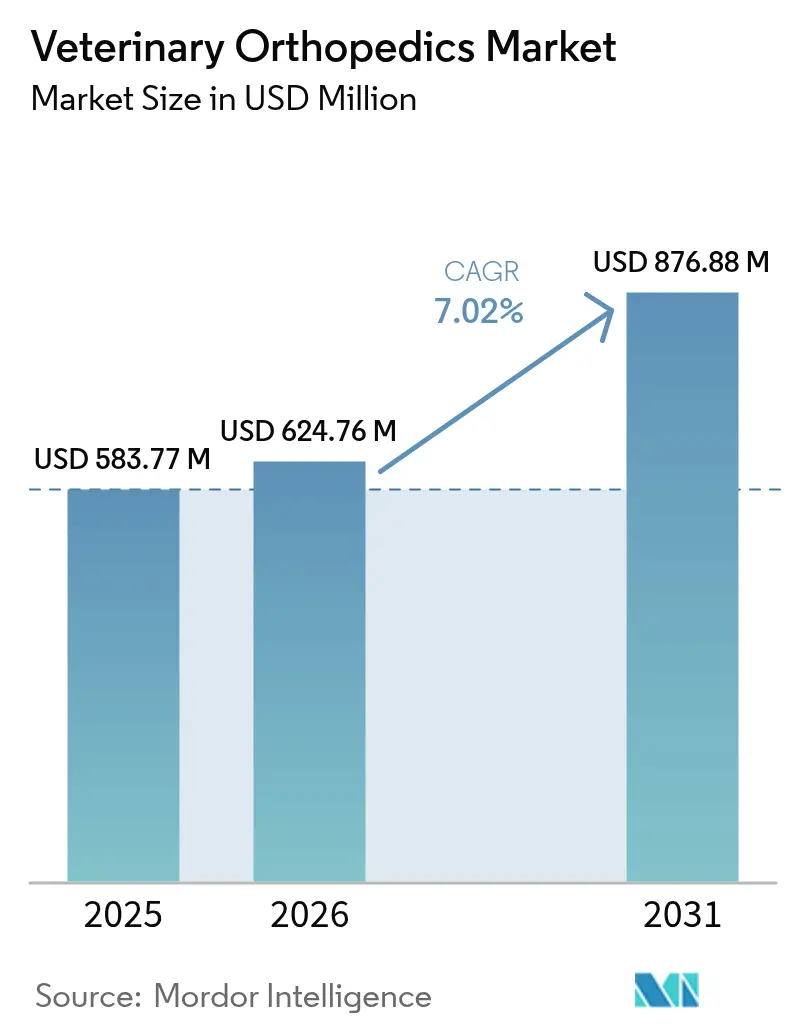

| Tamanho do Mercado (2026) | 624.76 Milhões de dólares |

| Tamanho do Mercado (2031) | 876.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ortopedia Veterinária pela Mordor Intelligence

O tamanho do mercado de ortopedia veterinária foi avaliado em USD 583,77 milhões em 2025 e estimado para crescer de USD 624,76 milhões em 2026 até atingir USD 876,88 milhões em 2031, a um CAGR de 7,02% durante o período de previsão (2026-2031). Essa trajetória está ancorada em três mudanças estruturais: a humanização dos animais de estimação que normaliza o atendimento premium, os rápidos avanços na manufatura aditiva que produzem implantes específicos para cada paciente e a crescente implantação de instalações de nível de referência em regiões emergentes. As intervenções cirúrgicas continuam sendo a solução definitiva para displasia, lesões de ligamento cruzado e osteoartrite avançada, portanto os volumes de procedimentos são amplamente não discricionários. Os líderes de mercado continuam a combinar implantes, instrumentos e treinamento cirúrgico, uma estratégia que eleva os custos de mudança e sustenta a receita recorrente com hardware de reposição à medida que os animais envelhecem. Ao mesmo tempo, novos grupos de práticas corporativas na Ásia veem a ortopedia como uma linha de serviço de margem elevada, acelerando o investimento de capital em salas de artroscopia e ferramentas de planejamento guiado por tomografia computadorizada.

Principais Conclusões do Relatório

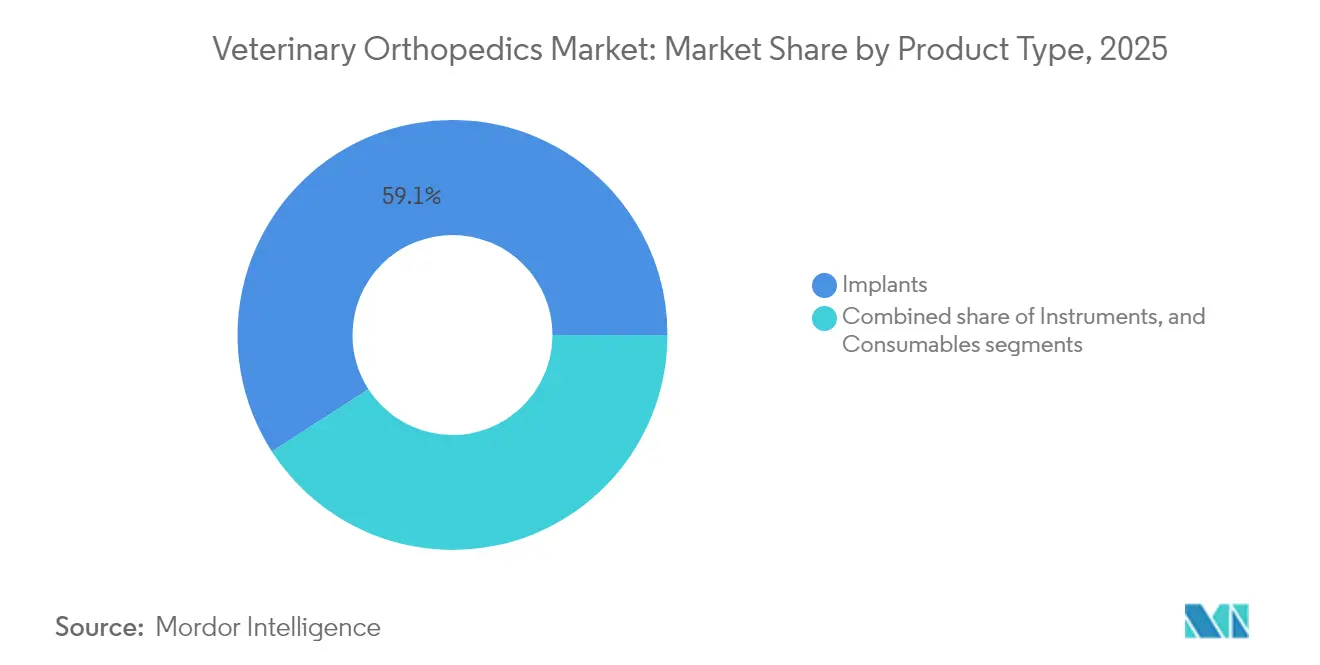

- Por tipo de produto, os implantes detinham 59,12% da participação do mercado de ortopedia veterinária em 2025; o segmento de implantes está projetado para crescer a um CAGR de 7,78% até 2031.

- Por tipo de animal, os procedimentos caninos representaram 47,10% da receita de 2025, enquanto os procedimentos felinos têm previsão de registrar o crescimento mais rápido, a um CAGR de 8,05% até 2031.

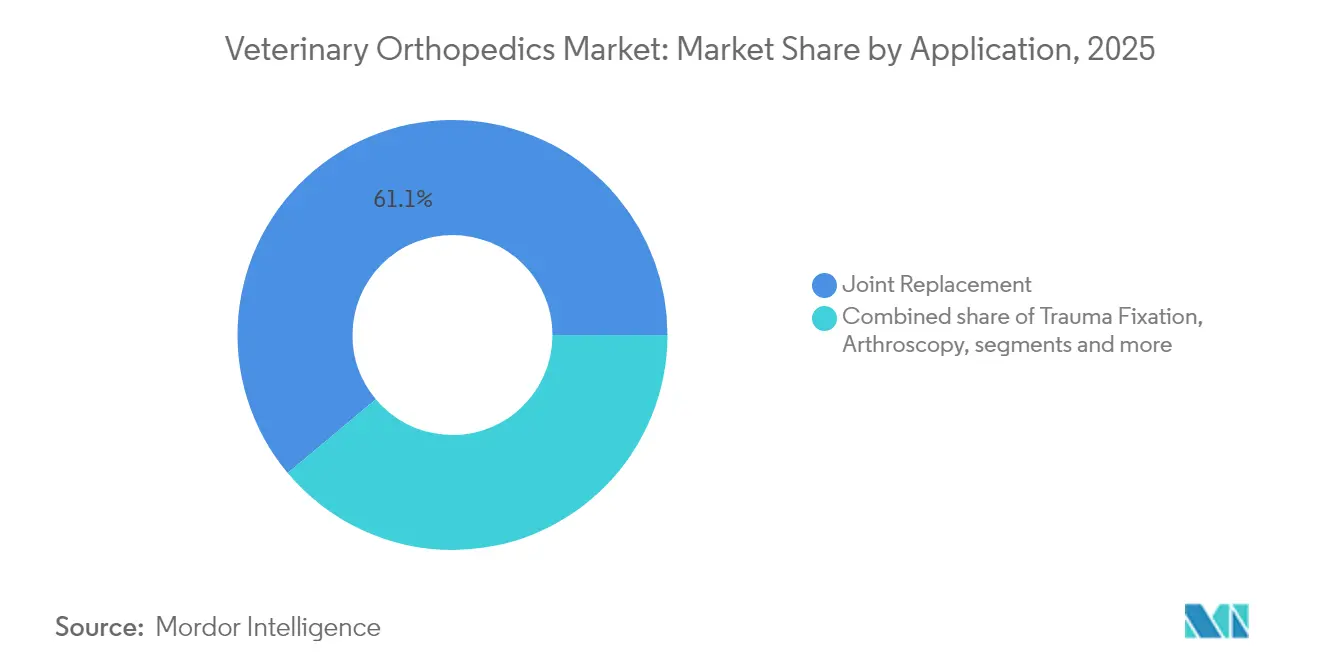

- Por aplicação, a substituição articular representou 61,10% do tamanho do mercado de ortopedia veterinária em 2025; espera-se que a fixação de trauma registre um CAGR de 8,22% entre 2026-2031.

- Por usuário final, hospitais e centros de referência controlaram 70,65% da receita em 2025, enquanto as clínicas ortopédicas especializadas devem expandir a um CAGR de 9,35% até 2031.

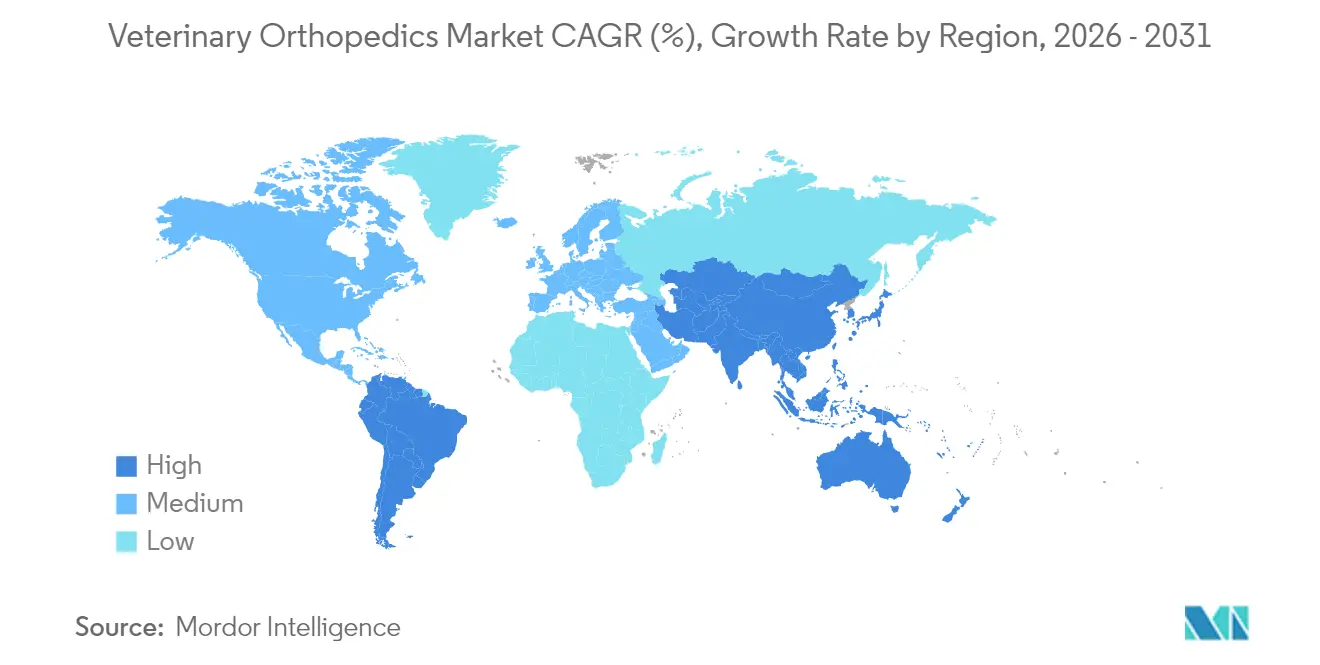

- Por geografia, a América do Norte liderou com 47,80% de participação em 2025; a Ásia-Pacífico está definida para avançar a um CAGR de 9,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Ortopedia Veterinária*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da posse de animais de estimação e expansão da força de trabalho veterinária | +1.8% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento nacional de bem-estar animal e expansão de seguros | +1.2% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento de distúrbios ortopédicos relacionados à obesidade | +2.1% | Global, particularmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanços em implantes impressos em 3D e específicos para cada paciente | +1.5% | América do Norte e União Europeia, com adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de artroscopia minimamente invasiva | +0.9% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por medicina esportiva equina em economias emergentes | +0.6% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Posse de Animais de Estimação e Expansão da Força de Trabalho Veterinária

A posse global de animais de estimação continua a crescer, com os gastos dos Estados Unidos sozinhos projetados para atingir USD 279 bilhões até 2030. Os Millennials e a Geração Z tratam cada vez mais os animais de estimação como família, impulsionando a demanda por opções cirúrgicas antes reservadas a atletas equinos de elite. Faculdades de medicina veterinária recém-criadas na China e na Índia ampliam a capacidade, porém a distribuição de graduados se concentra nos centros urbanos, deixando as práticas rurais com escassez de pessoal. A Associação Americana de Faculdades de Medicina Veterinária prevê uma escassez de 24% — 70.092 veterinários necessários versus 52.926 graduados esperados até 2032. Esse desequilíbrio impulsiona a consolidação de práticas e o uso mais amplo de teleconsultas que encaminham casos ortopédicos complexos para centros de referência.

Financiamento Nacional de Bem-Estar Animal e Expansão de Seguros

Subsídios governamentais e a adesão a seguros para animais de estimação reduzem os custos diretos da cirurgia, estimulando os volumes de procedimentos. Os mercados escandinavos superam 80% de penetração de seguros, criando tabelas de honorários transparentes que agilizam o reembolso.[1]Frontiers in Veterinary Science, "Penetração de Seguros e Transparência de Preços no Atendimento de Animais de Companhia," frontiersin.org A Lei da Força de Trabalho Veterinária Rural dos Estados Unidos propõe perdão de empréstimos para clínicos que atendam áreas com escassez, um modelo agora estudado por reguladores na Austrália e no Japão. No lado dos produtos, placas distais femorais de compressão com bloqueio anatômico 3,5 adaptadas a raças médias e grandes ilustram como o financiamento direcionado pode acelerar o desenvolvimento de dispositivos.

Aumento de Distúrbios Ortopédicos Relacionados à Obesidade

A obesidade afeta 30-50% dos cães e acelera a displasia do quadril, as rupturas de ligamento cruzado e a doença articular degenerativa, empurrando casos conservadores para a cirurgia mais cedo.[2]Mapa de Áreas de Escassez do USDA 2025, dvm360.com Um estudo de custo ao longo da vida constatou que o tratamento cirúrgico da osteoartrite do quadril canino é mais barato do que a terapia médica prolongada para cães com menos de oito anos, reformulando a cirurgia como uma opção de primeira linha custo-efetiva. As clínicas agora combinam programas de perda de peso com TPLO ou substituição total do quadril para preservar a mobilidade a longo prazo. Uma revisão de coorte de 450.000 cães estabeleceu a prevalência de osteoartrite em 2,5%, evidenciando a escala da necessidade não atendida.

Avanços em Implantes Impressos em 3D e Específicos para Cada Paciente

A manufatura aditiva permite implantes que espelham a anatomia específica da raça, reduzindo ajustes intraoperatórios e promovendo a osteointegração. O VCA Animal Hospitals abriu laboratórios dedicados à impressão 3D que produzem placas personalizadas e guias de corte no local. Implantes de joelho em cobalto-cromo-molibdênio impressos a laser agora correspondem à resistência à fadiga de dispositivos forjados, reduzindo os prazos de entrega de semanas para dias. A Academia Americana de Cirurgiões Ortopédicos lista os dispositivos veterinários como uma via de crescimento de curto prazo para a impressão 3D. No entanto, os caminhos regulatórios permanecem em fluxo; a FDA emitiu recentemente apenas orientações preliminares sobre revestimentos metálicos para implantes personalizados para cada paciente.

Análise de Impacto das Restrições do Mercado de Ortopedia Veterinária*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de implantes, cirurgia e pós-operatório | -1.9% | Global, mais grave em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões veterinários certificados | -1.4% | Global, particularmente em áreas rurais | Médio prazo (2-4 anos) |

| Reembolso limitado fora da América do Norte e da União Europeia | -0.8% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Atraso regulatório para novos biomateriais e dispositivos | -0.5% | Global, variando por jurisdição | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implantes, Cirurgia e Pós-Operatório

Os procedimentos de TPLO variam de USD 4.900–6.500 nos Estados Unidos, com casos complexos ultrapassando USD 10.000, levando proprietários sensíveis ao preço a buscar atendimento transfronteiriço no México por aproximadamente USD 3.500. Na Europa, os custos medianos variam de €72 na Suécia a €230 na Dinamarca para reparos básicos, refletindo modelos de reembolso divergentes. Os hospitais de redes frequentemente cobram taxas mais altas do que clínicas independentes, ampliando as lacunas de acesso. A reabilitação pós-operatória, fisioterapia e possíveis cirurgias de revisão somam-se ao encargo financeiro, amplificando o custo como a principal barreira à intervenção precoce.

Escassez de Cirurgiões Veterinários Certificados

Setenta e três por cento dos abrigos de animais relatam escassez de veterinários e 74% carecem de pessoal técnico adequado, limitando a capacidade cirúrgica. O Departamento de Agricultura dos Estados Unidos sinalizou 243 áreas de escassez veterinária em 2025, o maior número já registrado.[3]Royal Canin Academy, "A Epidemia de Obesidade em Animais de Companhia," royalcanin.com O aumento das dívidas e as altas taxas de esgotamento profissional levaram os novos graduados a optar pela clínica geral de pequenos animais em centros urbanos, deixando as regiões rurais sem acesso a centros de referência. A disponibilidade limitada de vagas de residência em ortopedia restringe ainda mais a oferta. Embora a Associação Americana de Medicina Veterinária projete equilíbrio na força de trabalho até 2035, seu cenário pressupõe demanda estática e não captura plenamente a crescente complexidade das cargas de casos ortopédicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Ortopedia Veterinária

Por Tipo de Produto:

Implantes Sustentam a Liderança de ReceitaOs implantes representaram 59,12% do mercado de ortopedia veterinária em 2025, e o subsegmento está no caminho de um CAGR de 7,78% até 2031. As placas e os parafusos dominam, graças à tecnologia de compressão com bloqueio que reduz o tempo cirúrgico e aumenta as taxas de consolidação. Pinos, fios e hastes são a categoria em destaque, apoiada por métodos de fixação externa como a técnica SPIDER, que elimina a necessidade de coaptação pós-operatória. O tamanho do mercado de ortopedia veterinária para implantes está definido para crescer USD 147,5 milhões ao longo da janela de previsão, espelhando inovações paralelas em hardware de trauma humano.

Os instrumentos detêm uma participação menor, mas resiliente, à medida que os hospitais de referência equipam salas de artroscopia e integram guias de perfuração guiados por tomografia computadorizada. Os consumíveis permanecem elásticos ao preço; suturas absorvíveis de marca própria e cimentos biológicos agora entram nos formulários de grandes grupos de clínicas. A convergência digital se aproxima: a Johnson & Johnson demonstrou uma adaptação veterinária de sua plataforma robótica de artroplastia, sinalizando a iminente automação de trajetórias de perfuração e blocos de corte. Tais sistemas reforçam o desempenho dos implantes ao depender de instrumentação proprietária.

Por Tipo de Animal:

Cães Lideram, Gatos AceleramOs pacientes caninos geraram 47,10% da receita de 2025, sustentados pela alta incidência de displasia do quadril e lesões de ligamento cruzado em raças grandes. Estudos específicos de raça sobre a doença de Legg-Calvé-Perthes em raças de brinquedo e a tensão do iliopsoas em cães de trabalho impulsionam refinamentos de implantes que preservam a amplitude de movimento. Os casos felinos, frequentemente subdiagnosticados devido a sinais sutis de dor, agora mostram um CAGR de 8,05% à medida que os proprietários aceitam imagens avançadas e parafusos de pequeno diâmetro personalizados. O tamanho do mercado de ortopedia veterinária para implantes felinos tem previsão de subir de USD 68,07 milhões em 2026 para USD 100,25 milhões em 2031.

A medicina esportiva equina mantém um nicho premium: o rastreamento de métricas de desempenho em cavalos de corrida leva à detecção precoce de microfraturas, impulsionando a demanda pela remoção artroscópica de fragmentos e fixação com placa de bloqueio. Espécies exóticas representam uma fronteira pequena, mas visível; próteses de bico impressas em 3D para papagaios e implantes de concha articulados para tartarugas ilustram a expansão do alcance cirúrgico além dos animais de companhia tradicionais.

Por Aplicação:

Maturidade da Substituição, Impulso do TraumaA substituição articular capturou 61,10% do tamanho do mercado de ortopedia veterinária em 2025, à medida que a substituição total do quadril passou de experimental para rotineira nos centros de referência. A Movora sozinha superou 100.000 implantes cumulativos de quadril e joelho, sustentada por cursos de certificação de cirurgiões que padronizam os resultados. As melhorias nos designs de cúpulas sem cimento agora espelham os componentes acetabulares humanos, impulsionando taxas de revisão mais baixas e maior satisfação dos proprietários.

A fixação de trauma é a aplicação de crescimento mais rápido, com um CAGR de 8,22%, estimulada pela demografia de animais de estimação geriátricos e fraturas multifragmentárias por impactos de alta energia. Construções de placas de bloqueio e fixação híbrida externa-interna expandem os perfis de casos tratáveis. O quadro SPIDER permite o alinhamento estável de fraturas metacarpais sem gessamento, reduzindo o tempo de recuperação. A artroscopia, embora ainda com participação minoritária, se expande rapidamente à medida que os custos de equipamentos caem; cirurgiões equinos desbridam rotineiramente lesões osteocondrais por artroscopia, uma prática que agora migra para pacientes caninos de esporte.

Por Usuário Final:

Hospitais de Referência Dominam, Clínicas Especializadas FlorescemHospitais e centros de referência realizaram 70,65% dos procedimentos ortopédicos em 2025, reflexo da concentração de tomografia computadorizada, ressonância magnética e salas cirúrgicas com fluxo laminar. No entanto, as clínicas especializadas focadas em ortopedia exibem um CAGR de 9,35% até 2031, à medida que cirurgiões se separam de redes corporativas para oferecer modelos de atendimento personalizados. A participação de mercado de ortopedia veterinária detida por centros especializados está projetada para subir para 21,60% até 2031, sinalizando uma gradual descentralização da cirurgia complexa.

Os institutos acadêmicos, embora representem uma pequena fatia, definem padrões de treinamento e validam novas técnicas por meio de ensaios publicados em periódicos revisados por pares. O 23º Congresso da Federação das Associações Veterinárias Asiáticas aceitou 102 resumos ortopédicos para apresentação oral, confirmando o papel catalítico da academia na transferência regional de habilidades. Compradores corporativos como a Enovis e a DJO veem os canais veterinários como extensões estratégicas de portfólios de ortopedia humana, injetando capital para laboratórios de cadáveres conduzidos por docentes que aprimoram as habilidades de clínicos comunitários.

Análise Geográfica

Mercado de Ortopedia Veterinária na América do Norte

A América do Norte deteve 47,80% da receita de 2025, beneficiando-se de 3,5 milhões de animais de estimação segurados e de redes densas de cirurgiões certificados. Em média, cada clínica utiliza duas unidades de radiografia digital e mantém vínculos de encaminhamento com pelo menos um centro de imagem avançada, criando caminhos integrados desde o diagnóstico até a colocação de implantes. A Johnson & Johnson utiliza seu catálogo DePuy Synthes para fornecer sistemas TPLO que registraram mais de 500.000 procedimentos em cães com uma taxa de reclamações de 0,006%. Apesar da maturidade do mercado, a frequência de procedimentos aumenta à medida que os proprietários substituem implantes de primeira geração ou tratam a doença do ligamento cruzado contralateral.

Mercado de Ortopedia Veterinária na Europa

A Europa apresenta crescimento robusto, porém heterogêneo. Os países escandinavos estabelecem o padrão com modelos de reembolso que limitam a coparticipação dos proprietários e exigem divulgação transparente de honorários, reduzindo a dispersão de preços. A Alemanha registra um período de espera de 14 semanas para artroscopia eletiva, sinalizando que a demanda supera a capacidade dos especialistas. O sul da Europa fica atrás devido à menor adesão a seguros; no entanto, haras equinos na Espanha e na Itália investem fortemente na remoção artroscópica de fragmentos ósseos para preservar o valor do plantel.

Mercado de Ortopedia Veterinária na APAC, no Oriente Médio e África e na América do Sul

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 9,62%. O número de hospitais para animais de companhia na China cresceu 11% em 2024, com cada clínica atendendo 6.862 animais em comparação com 5.485 nos Estados Unidos, indicando volumes cirúrgicos latentes. A Austrália registra a maior taxa per capita de posse de cães no mundo, e suas universidades formam atualmente 1.200 graduados em medicina veterinária por ano, muitos dos quais ingressam na ortopedia de pequenos animais. O marco regulatório de revisão de medicamentos e dispositivos do Japão agiliza a aprovação de implantes avançados, facilitando a entrada de fabricantes globais. O Oriente Médio e a África permanecem incipientes, mas promissores. Os estados do Golfo estabelecem centros de reabilitação equina que requerem placas de bloqueio em titânio para garanhões de alto desempenho. A primeira clínica ortopédica de referência do Quênia foi inaugurada em 2024 e já treina estagiários em procedimentos de TPLO, evidenciando a difusão de padrões. A trajetória da América do Sul é mista: o Brasil abriga 55 escolas veterinárias credenciadas, mas sofre com a volatilidade cambial que dificulta a importação de implantes de alto valor. Ainda assim, fundições locais começam a usinar placas de aço inoxidável sob a norma ISO 13485 para reduzir custos.

Cenário Competitivo

O mercado de ortopedia veterinária combina gigantes diversificados de dispositivos humanos com especialistas focados em saúde animal. A DePuy Synthes estende a pesquisa da Fundação AO para lançar placas de bloqueio específicas por espécie, retendo cirurgiões por meio de consumíveis de lâminas de serra combinados. O portfólio completo de substituição articular da Movora abrange implantes, instrumentos e educação de cirurgiões, um modelo completo que cultiva a fidelidade à marca e aumenta as vendas recorrentes. A BioMedtrix se diferencia por meio de hastes de quadril modulares dimensionadas para raças de brinquedo, atendendo a um nicho pouco explorado.

As fusões e aquisições redefinem os limites: a Enovis concordou em adquirir a LimaCorporate em 2025, adicionando metalurgia sem cimento que pode migrar para hastes veterinárias. A aquisição da Companion Animal Health pela DJO sinaliza uma crescente polinização cruzada entre modalidades de reabilitação e negócios de implantes. As startups focam em placas personalizadas impressas em 3D para cada paciente e polímeros de parafusos absorvíveis destinados a fraturas felinas. A agilidade regulatória torna-se uma variável competitiva à medida que a FDA finaliza as diretrizes de revestimento que ditarão os futuros caminhos de aprovação para implantes de tântalo poroso e implantes com camadas de cálcio-fosfato.

As plataformas de cirurgia digital são de grande importância. O assistente robótico protótipo da Johnson & Johnson demonstra repetibilidade de meio milímetro no alinhamento de corte com serra em tíbias caninas, apontando para a redução de revisões. A KYON faz parceria com desenvolvedores de software para oferecer planejamento pré-operatório baseado em inteligência artificial que seleciona automaticamente o tamanho do implante a partir de tomografias computadorizadas. Os novos participantes do mercado que combinam hardware com análise em nuvem podem capturar valor além das margens dos dispositivos ao monetizar dados sobre resultados de marcha e risco de revisão.

Líderes do Setor de Ortopedia Veterinária

BioMedtrix

Veterinary Orthopedic Implants

KYON

B. Braun SE

Integra LifeSciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Ortopedia Veterinária

- Johnson & Johnson

- Veterinary Orthopedic Implants

- BioMedtrix

- KYON

- B. Braun

- Movora

- Integra LifeSciences

- GerMedUSA

- Cencora, Inc.

- Orthomed UK

- IMEX Veterinary, Inc.

- Intrauma

- Kahuvet Veterinary Equipment Ltd.

- Animal Ortho Care

- Rita Leibinger

Desenvolvimento Recente do Setor no Mercado de Ortopedia Veterinária

- Abril de 2025: Pesquisadores propuseram uma estrutura de manejo multimodal para osteoartrite em cães em crescimento após analisar 450.000 casos e validar uma taxa de prevalência de 2,5%.

- Março de 2025: Um estudo comparativo confirmou que a TPLO modificada com transposição da tuberosidade tibial proporcionou resultados positivos para luxação patelar Grau IV e doença do ligamento cruzado em raças pequenas.

- Março de 2025: O Congresso dos Estados Unidos reintroduziu a Lei da Força de Trabalho Veterinária Rural, oferecendo perdão de empréstimos a clínicos que atendam áreas com escassez.

- Fevereiro de 2024: O VCA Animal Hospitals abriu um laboratório de impressão 3D no VCA Northwest Veterinary Specialists para produzir implantes ortopédicos personalizados para cada paciente.

Escopo do Relatório Global do Mercado de Ortopedia Veterinária

De acordo com o escopo, a Ortopedia Veterinária trata das doenças e lesões relacionadas a ossos, articulações, ligamentos, tendões e outros. O mercado de Ortopedia Veterinária é Segmentado por Tipo, Usuário Final e Geografia.

Visão Geral da Segmentação

| Implantes | Placas e Parafusos |

| Pinos, Fios e Hastes | |

| Fixadores Externos | |

| Instrumentos | |

| Consumíveis |

| Canino |

| Felino |

| Equino |

| Outros |

| Substituição Articular |

| Fixação de Trauma |

| Artroscopia |

| Outros |

| Hospitais Veterinários e Centros de Referência |

| Clínicas Ortopédicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Implantes | Placas e Parafusos |

| Pinos, Fios e Hastes | ||

| Fixadores Externos | ||

| Instrumentos | ||

| Consumíveis | ||

| Por Tipo de Animal | Canino | |

| Felino | ||

| Equino | ||

| Outros | ||

| Por Aplicação | Substituição Articular | |

| Fixação de Trauma | ||

| Artroscopia | ||

| Outros | ||

| Por Usuário Final | Hospitais Veterinários e Centros de Referência | |

| Clínicas Ortopédicas Especializadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ortopedia veterinária?

O mercado de ortopedia veterinária atingiu USD 624,76 milhões em 2026 e está projetado para alcançar USD 876,88 milhões até 2031.

Qual categoria de produto lidera a receita?

Os implantes detinham 59,12% da receita global em 2025, impulsionados por placas de bloqueio e dispositivos impressos em 3D específicos para cada paciente.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está expandindo a um CAGR de 9,62% até 2031, graças ao crescimento da posse de animais de estimação e à rápida expansão das clínicas.

Como a impressão 3D está mudando a ortopedia veterinária?

Os implantes personalizados reduzem o tempo cirúrgico, melhoram o ajuste e agora são produzidos em laboratórios hospitalares dedicados, acelerando a adoção.

Página atualizada pela última vez em: